ven. 21 avr. 2023

Mise à jour mensuelle de la liste d’Holdings Bolero

Année après année, Warren Buffett surprend avec les performances de sa holding Berkshire Hathaway. Mais nous, en tant que Belges, n'avons rien à lui envier. Nous pouvons être fiers de nos nombreuses holdings qui enregistrent des performances exceptionnelles au fil des ans. Que dire de ces rendements, enregistrés au cours de la dernière décennie :

Ackermans & van Haaren : +145 %

Sofina : + 190 %

Brederode : +334 %

D'Ieteren : +393 %

En comparaison, le BEL 20 a augmenté de 44 % et Berkshire Hathaway, de 209 %.

En toute logique, Bolero est un fervent supporter de nos holdings. C'est la raison pour laquelle nous vous présentons chaque mois sur ce Blog l'opinion de Sharad Kumar S.P, CFA. Sharad est analyste chez KBC Securities où il est spécialisé dans les holdings. Si quelque chose se passe dans le secteur, Sharad est le premier à le savoir. Il est donc la personne la mieux placée pour vous tenir au courant chaque mois. Vous pouvez (re)lire la mise à jour du mois de mars en cliquant ici.

Pour votre information : Sharad ne passe pas en revue tous les holdings du Benelux. Après tout, à l'impossible nul n'est tenu... C'est pourquoi il a fait une sélection qu'il appelle son « Holding Universum » (HU). Cet HU comprend les « holdings ordinaires » suivantes : Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina et TINC, ainsi que quelques « monoholdings » (qui ne contiennent qu'une seule participation) : Heineken Holding (dont la seule participation est Heineken), KBC Ancora (KBC), Solvac (Solavay) et Financière de Tubize (UCB).

Performance des participations

- Au cours du dernier mois

Au cours des quatre dernières semaines (de la troisième semaine de mars au 19 avril), l'HU a progressé de 5,4 %. Au cours de la même période, le BEL 20 enregistrait une hausse de 6,3 %, alors que l'indice Euronext 100 et l'Euro Stoxx 50 ont progressé respectivement de 7,3 % et 8,1 %. La performance des participations a été soutenue par les monoholdings, qui ont progressé de 8,2 % en moyenne, grâce aux bonnes performances mensuelles de Heineken Holding (+6,8 %), de KBC Ancora (+8,8 %) et de Solvac (+11,8 %). Parmi les participations ordinaires, on note une progression de 4,3 %, grâce à la hausse des cours des actions de Sofina (+7,9 %), GBL (+8,2 %) et Gimv (+9,3 %).

- Depuis le début de l'année

Depuis le début de l'année 2023, les holdings ont connu un rendement de 3,9 %. Elles surperforment ainsi le BEL 20 de 0,4 % (+3,5 %), mais accusent un retard de 8,4 % par rapport à l'indice Euronext 100 (+12,3 %) et de 11,9 % par rapport à l'indice Euro Stoxx 50 (+15,8 %). Au cours de cette période, ce sont les participations ordinaires qui avaient le pied sur le frein, puisqu'elles n'ont dégagé un rendement que de 0,6 %, contre 12,2 % pour les mono-participations.

- Évolution de la décote

Traditionnellement, la plupart des holdings sont cotées avec une décote par rapport à leur juste valeur. L'ensemble des holdings cotent avec une décote moyenne (« discount ») de 21 % par rapport à leur valeur nette d'inventaire estimée. Ce chiffre est en baisse de 5,7 % par rapport au mois précédent. Cette évolution est principalement due aux participations communes, qui ont vu leur décote diminuer de 8,6 % en moyenne. Parmi les mono holdings, la décote moyenne a augmenté de 0,5 % pour atteindre 28,2 %.

Le tableau ci-dessus montre la performance des holdings (Absolute Performance) au cours du dernier mois (1M), des six derniers mois (6M), de l'année dernière (1Y) et depuis le début de l'année (YTD).

Il montre également la différence de rendement par rapport à l'indice de référence, en l'occurrence l'indice Euronext 100 (Relative Performance), pour les mêmes indices de référence. Par exemple : KBC Ancora a surperformé l'indice Euronext 100 de 1,5 % le mois dernier. Au cours des six derniers mois, l'action a enregistré une performance supérieure de 8,2 %. Sur une base annuelle, la « surperformance » a été de 4,2 %, mais depuis le début de l'année 2023, KBC Ancora a enregistré un rendement de 6,6 % moins élevé que celui de l'indice Euronext 100.

Pour info : n100 Index = Euronext 100 Index & SX5E = Euro Stoxx 50 Index.

L'indice Euronext 100 représente une moyenne pondérée des cours des 100 plus grandes actions négociées sur les Bourses Euronext, dont les Bourses d'Amsterdam, de Bruxelles, de Paris et de Lisbonne. Au sein de la zone euro, l'étalon est l'indice Eurostoxx 50. Il comprend les 50 sociétés avec la plus forte capitalisation boursière de la zone euro.

Tops et Flops

- Flop 3

Une seule holding a constaté des pertes au cours du mois dernier.

Au premier rang, donc : TINC (-0,2 %) : Alors que les actions TINC ont réussi à se maintenir pendant la grande vague de liquidation en 2022 (et par à-coups en 2023), elles n'ont pas réussi à profiter de l'essor temporaire qui s'en est suivi. Sharad pense que cela peut être dû à la faible visibilité des investissements individuels dans le portefeuille, à la faible liquidité ainsi qu'aux questionnements concernant la solvabilité de TINC. Cependant, TINC s'est montré actif sur le marché avec un certain nombre de transactions, comme la vente de 50 % de GlasDraad à Glaspoort. Cela pourrait être un catalyseur important, car les partenariats avec des acteurs plus importants tels que KPN et APG pourraient créer davantage d'opportunités pour accélérer la croissance. TINC a également indiqué qu'elle disposait d'environ 130 millions d'euros de ressources financières (à la fois des liquidités disponibles et des lignes de crédit), ce qui devrait permettre de calmer les investisseurs inquiets.

- Top 3

À la troisième place : KBC Ancora : (+8,8 %) : KBC Ancora a souffert de la faiblesse des performances de l'ensemble du secteur financier après l'effondrement de certaines banques. La confiance renouvelée des investisseurs dans le secteur a conduit à une reprise partielle du secteur, dont KBC Ancora a bénéficié.

À la deuxième place : Gimv (+9,3 %) : Alors que les craintes de récession ont pesé sur l'action pendant un certain temps, des rapports récents sur la baisse de l'inflation et une pause possible dans les hausses de taux d'intérêt ont aidé l'action à se redresser. Malgré un ralentissement significatif du marché du capital-investissement, Gimv a tout de même réussi à conclure un certain nombre de transactions, ce qui témoigne de la présence d'entreprises attrayantes dans le portefeuille de Gimv.

Sur la marche la plus élevée du podium : Solvac (+11,8 %) : L'action Solvay s'est redressée au cours des 30 derniers jours, après avoir perdu du terrain depuis l'annonce des résultats de l'exercice '22 en février. Cependant, Solvay a affiché une croissance organique record de l'EBITDA sous-jacent (+28,7 %) en 2022. Cependant, Solvay a également déclaré qu'il s'attendait à une baisse en 2023, compte tenu de certains marchés finaux plus faibles. Et le flux de trésorerie disponible attendu de 750 millions d'euros était inférieur aux attentes du marché, mais cela était principalement dû à un plan d'investissement nettement plus élevé que prévu, d'environ 1,2-1,3 milliard d'euros.

Décotes

Vous trouverez ci-dessous un tableau préparé par Sharad avec ses recommandations et ses objectifs de cours pour les holdings belges.

La deuxième colonne, « Recommendation », contient quatre sous-colonnes :

Rating = la recommandation ;

Upside Potential = le potentiel de hausse : de combien de % le cours de l'action (Last Price) doit-il augmenter pour atteindre l'objectif de cours (Target Price) ;

Target Price = l'objectif de cours : Sharad attribue une valeur à tous les titres d'un portefeuille. Certaines participations sont cotées en Bourse. Leur valeur dépend alors du cours de l'action. D'autres sont privées. Dans ce cas, Sharad en estime la valeur. Il tient également compte de la situation financière (liquidités, dettes, etc.) de l'holding. C'est ainsi qu'il parvient à une évaluation. Il applique ensuite une décote à cette valorisation (la majorité du temps, les holdings sont cotées en Bourse avec une décote par rapport à leur valeur intrinsèque). La décote appliquée se trouve dans la colonne 3, « Discount » (sous la sous-colonne « Impl. Disc. TP to TEV »). Il obtient ainsi l'objectif de cours ;

Last Price = le cours de l'action au moment de la constitution du tableau.

La troisième colonne, « Valuation », contient deux sous-colonnes :

TEV = la valeur actuelle estimée du portefeuille par Sharad (y compris ses estimations propres pour les participations privées) ;

NAV = la dernière valeur nette d'inventaire publiée par la holding elle-même, ajustée en fonction des différences de cours des participations cotées.

La quatrième colonne, « Discount », contient trois sous-colonnes :

Impl. Disc. TP to TEV = la décote que Sharad applique à son TEV pour obtenir son Target Price (objectif de cours).

Current Discount = la décote actuelle : la décote à laquelle vous pouvez actuellement acheter la participation par rapport à la valeur de l'action indiquée par la holding.

2Y Avg Discount = la décote moyenne sur les deux dernières années, à laquelle vous pourriez acheter la participation en Bourse, par rapport à la NVA actualisée constamment.

La cinquième et dernière colonne, « Characteristics », contient 5 sous-colonnes :

Market Cap (€m) = la valeur de la holding, exprimée en millions d'euros.

Daily value = le volume quotidien moyen de transactions ; le nombre d'actions de la holding qui changent de mains en moyenne au cours d'une journée de négociation, exprimé en millions (calculé au cours des 20 derniers jours).

Beta = l'évolution attendue d'une action par rapport à l'évolution de l'ensemble du marché. Un beta supérieur à 1,0 indique que l'action est plus volatile que l'ensemble du marché. Un bêta inférieur à 1,0 indique que l'action est moins volatile.

KBCSE Div. yield = le rendement du dividende basé sur le Last Price (dernier cours) et basé sur les informations les plus récentes détenues par Sharad.

Net cash (%NAV) = les liquidités nettes de la holding par rapport à la NAV, exprimées en %.

Le choix de Sharad

- D'Ieteren : Un écart de valorisation à combler

Belron, le joyau de la couronne de D'Ieteren, continue de bénéficier de l'augmentation du nombre de calibrages de capteurs dans les voitures, qui bénéficient avec des marges élevées. En outre, l'activité de réparation et de remplacement de vitres de véhicules (connue chez nous sous le nom Carglass) résiste bien aux périodes de ralentissement économique. Compte tenu de sa position de leader du marché et de ses relations avec les assureurs, Belron dispose également d'un fort pouvoir de fixation des prix, même s'il peut y avoir des retards. Chez D'Ieteren Auto, les immatriculations de voitures belges restent faibles, mais les voitures haut de gamme avec des marges plus élevées sont prioritaires. En outre, Sharad apprécie la diversification du portefeuille grâce aux récentes acquisitions de TVH Parts et de PHE Holding, qui présentent toutes deux des similitudes avec Belron en termes de potentiel de consolidation et de résistance du marché. Sharad maintient sa recommandation « Acheter » et son objectif de cours de 205 euros.

L'action D'Ieteren (ISIN: BE0974259880) se négocie actuellement à un cours de 167,7 euros (cours de clôture du 20/04/2023).

- GBL : Private equity et Sienna représenteront à terme 40,0 % du portefeuille

Sharad pense que le marché n'apprécient pas encore suffisament les initiatives de GBL (Groupe Bruxelles Lambert) visant à simplifier ses opérations et sa structure d'actionnariat, sa rotation active du portefeuille, ses programmes successifs de rachat d'actions et sa nouvelle stratégie de création de valeur pour l'actionnaire (en augmentant l'allocation aux actifs privés/alternatifs à 40 % du portefeuille total). La NAV de GBL est fortement exposée aux fluctuations du marché public (environ 70 % de la NAV est constituée de sociétés cotées). Ces actifs cotés sont de grande qualité et capables de générer une croissance à deux chiffres du chiffre d'affaires et de l'EBITDA dans une période économiquement incertaine.

Sharad ne s'attend pas à ce que la valorisation des actifs privés baisse de manière significative. Actuellement, GBL se négocie avec une décote de plus de 35 %, alors qu'une décote de 20 % serait davantage justifiée, selon lui. Après avoir actualisé le modèle en tenant compte du produit de la vente de certaines participations et des rachats d'actions, Sharad réitère sa recommandation « Acheter » et son objectif de cours de 103 euros.

Les actions GBL (ISIN : BE0003797140) se négocient actuellement à 80,52 euros (cours de clôture du 20/04/2023).

- Ackermans & Van Haaren : Les sociétés du portefeuille font preuve de résilience dans un marché difficile

Au cours de l'année 2022, les entreprises du portefeuille d'Ackermans & van Haaren (AvH) ont réalisé des performances supérieures aux prévisions et le groupe a enregistré un bénéfice record de 708,7 millions d'euros, en partie grâce à la vente de Manuchar et d'Anima. DEME (spécialisé entre autres dans le dragage) a réitéré ses perspectives pour l'exercice avec une légère baisse des bénéfices, les actions CFE (entreprise de construction générale) ont fortement rebondi après avoir dépassé les attentes du marché et la division banque privée a bénéficié de taux d'intérêt plus élevés et a réussi à attirer davantage de liquidités malgré le manque de confiance des investisseurs.

Sharad estime qu'AvH est bien positionnée pour naviguer dans les eaux agitées de 2023. Même si la résilience du portefeuille d'AvH sera mise à l'épreuve au cours des prochains trimestres, Sharad estime que les entreprises du portefeuille dominent largement leurs secteurs respectifs et ne seront donc pas gravement affectées par les tendances générales du marché. Le programme en cours de rachat d'actions propres pour un montant de 70 millions d'euros devrait soutenir le cours de l'action. Sharad réitère donc sa recommandation « Acheter » et son objectif de cours de 188 euros.

L'action AvH (ISIN: BE0003764785) est actuellement cotée à 157,4 euros (cours de clôture du 20/04/2023).

Bien que la décote par rapport au cours cible soit plus élevée chez Sofina et Gimv, par exemple, et que leur potentiel de hausse semble plus élevé que chez D'Ieteren, GBL et AvH, Sharad opte toujours pour ces derniers. Chez Gimv et Sofina, les valorisations sur le marché privé sont toujours plus élevées que les valorisations publiques, ce qui pourrait entraîner une révision à la baisse de leurs investissements en private equity. Pour D'Ieteren et AvH, les entreprises en portefeuille continuent d'enregistrer de très bonnes performances et le portefeuille est très diversifié sur le plan sectoriel. Chez GBL, la décote actuelle est tout simplement trop importante.

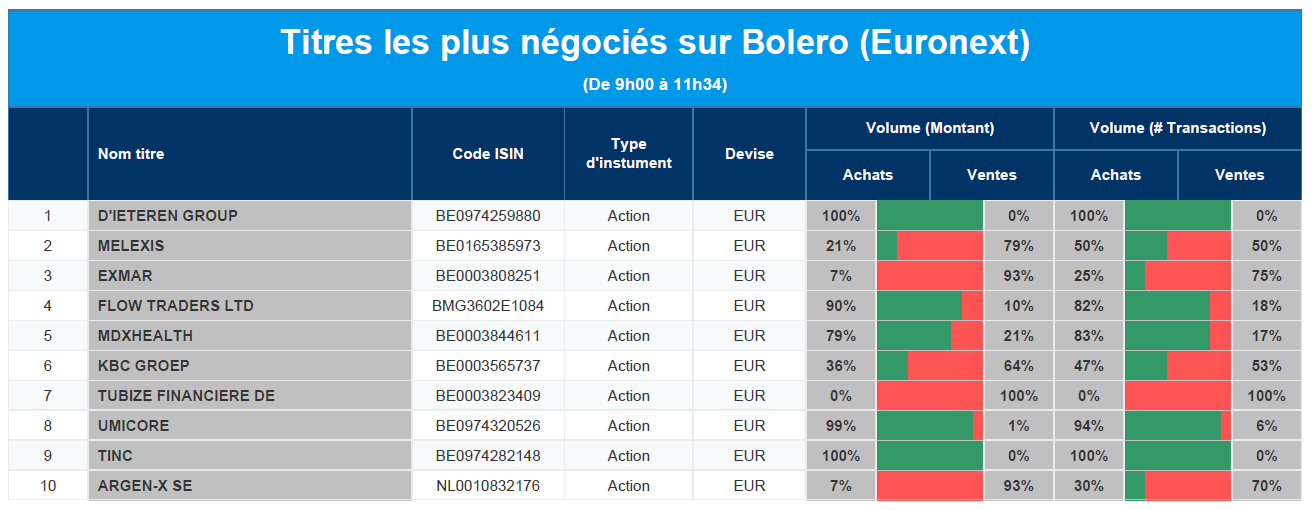

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren, Melexis, Exmar, Flow Traders, MDxHealth, KBC, Financière de Tubize, Umicore, Tinc, Argen-X.

Actualités des entreprises du Benelux

- Ageas engage des négociations exclusives pour la vente de ses activités en France.

- KBCS s'attend à ce que l'EBITDA ajusté d'Akzo Nobel baisse de 11 % au premier trimestre 2023.

- Corbion devrait connaître une augmentation de 10 % de son flux de trésorerie opérationnel ajusté (EBITDA).

- Les résultats trimestriels de Flow Traders sont décevants selon KBC Securities.

- Beter Bed a augmenté son chiffre d'affaires au premier trimestre de 5,1 % par rapport à l'année précédente, pour atteindre 63,5 millions d'euros.

- Le groupe immobilier Wereldhave maintient ses perspectives pour 2023, malgré la faiblesse du premier trimestre.

Actualités des entreprises européennes

- Les détenteurs d'obligations du Credit Suisse ont intenté une action en justice contre l'autorité de régulation Finma.

- Mercedes-Benz a enregistré un rendement des ventes ajusté de 14,8 %.

- SAP a annoncé une croissance de son chiffre d'affaires de 10 % au premier trimestre, dépassant ainsi les attentes.

- Le transporteur britannique FirstGroup et le fonds d'infrastructure I Squared envisagent une offre pour Arriva.

- Holcim a démenti les inquiétudes selon lesquelles la hausse des taux d'intérêt freinerait la demande dans le secteur de la construction.

- L'industrie européenne des produits de luxe fait l'objet d'une enquête antitrust européenne.

- Le PDG d'Eurowings, Mr Bischof, s'attend à ce que les prix des vols de la Lufthansa continuent d'augmenter.

- Siemens Energy a remporté des contrats d'une valeur de près de 7 milliards d'euros.

Actualités des entreprises américaines

- Tesla augmente les prix de ses Model S et X aux États-Unis.

- Plusieurs banques régionales ont chuté après la publication de leurs résultats trimestriels.

- Lam Research (+7,3 %) a fortement progressé après que ses revenus ont dépassé les estimations au troisième trimestre.

- Le bénéfice d'American Express (-7 %) a manqué les estimations de Wall Street.

- AT&T (-7 %) n'a pas atteint les estimations concernant le chiffre d'affaires et le flux de trésorerie disponible du premier trimestre.

- Les actionnaires de Walmart peuvent voter sur un certain nombre de nouvelles propositions.

- Un juge a suspendu la quasi-totalité des poursuites engagées contre Johnson & Johnson.

- Ford doit remodeler sa marque pour la Chine, le plus grand marché automobile du monde.

- BuzzFeed (-20 %) va fermer son service d'information.

Actualités des entreprises asiatiques

- Le chiffre d'affaires de Lynas Rare Earths (+5 %) a chuté de près de 28 % en glissement annuel au troisième trimestre.

- Glencore a produit 32 % de nickel et 31 % d'argent en moins au premier trimestre.

Le blog de Bernard Keppenne : « Même les banquiers centraux ont perdu la foi »

Décidément, les débats font rage au sein des Banques centrales sur la suite à donner face à une inflation sous-jacente qui ne baisse pas et sur des outils de mesure qui montrent leurs limites.

Divergences de vue ?

Le moins que l’on puisse dire est que le rôle des banquiers centraux n’est pas de tout repos et que les modèles de suivi de l’économie se révèlent incapables d’appréhender une situation assez inédite, il faut bien le reconnaitre.

Ainsi, il est ressorti des dernières minutes de la BCE, que des divergences de vue importantes se sont exprimées lors de la dernière réunion. Certains membres ont exprimé des doutes sur ce qu’ils ont appelé une “désinflation immaculée”, estimant qu’il n’y avait qu’une faible probabilité que l’inflation retombe à des niveaux bas aussi rapidement que le suggéraient les projections de mars des services de la BCE.

Le terme « immaculée » doit se comprendre dans le sens que le retour de l’inflation à son objectif se ferait à un coût très faible en termes de perte de production.

Et même pour certains, les risques pesant sur les perspectives d’inflation «étaient orientés à la hausse sur l’ensemble de l’horizon » peut-on lire également dans ces minutes.

Et les divergences ne sont pas arrêtés là, puisqu’il ressort que lors de cette réunion, les prévisions de l’économiste en chef, Philip Lane, concernant l’évolution des salaires ont été contestées. Il prévoyait une hausse des salaires de 5.3% en moyenne cette année, de 4.4% en 2024 et ensuite de 3.6% en 2025. Or on peut lire dans ces minutes « des doutes ont été exprimés quant au bien-fondé du ralentissement de la croissance des salaires vers la fin de l’horizon prévu dans les projections de mars ».

Les discussions lors de la prochaine réunion vont être intenses et plus l’inflation sous-jacente s’obstine à ne pas reculer, plus les divergences devraient s’accentuer.

Nouvelles déclarations

Si on se tourne du côté de la FED, les déclarations vont aussi bon train, et les perceptions sont aussi assez divergentes.

Dernières déclarations, celles de Loretta Mester, présidente de la FED de Cleveland, qui n’a pas de droit de vote cette année, mais dont les propos sont écoutés avec attention.

Elle reste dans la même veine en déclarant « la demande reste supérieure à l’offre, tant sur le marché des produits que sur celui du travail, et l’inflation reste trop élevée. Afin de ramener durablement l’inflation à 2 %, je pense que la politique monétaire devra s’orienter un peu plus vers un territoire restrictif cette année, le taux des Fed funds devant dépasser 5 % et le taux réel des Fed funds devant rester positif pendant un certain temps ».

Elle table sur un taux de chômage, qui est actuellement de 3.5 %, qui augmenterait pour atteindre fin de l’année un taux entre 4.5 % et 4.75 %. Et concernant la croissance, elle voit un net ralentissement en déclarant « dans cet environnement, je pense que nous aurons une croissance très lente, je pense que la croissance sera bien inférieure à 1 % ».

A propos de ralentissement

Les indices PMI seront publiés en Europe, en Grande-Bretagne et aux Etats-Unis et devraient être assez proches des niveaux du mois passé, ce qui devrait confirmer la récession dans l’industrie et le ralentissement global de l’économie.

Aux Etats-Unis, de nouveaux indicateurs pointent le ralentissement, dont celui des inscriptions hebdomadaires au chômage, qui ont augmenté de 5.000 pour s’inscrire à 245.000.

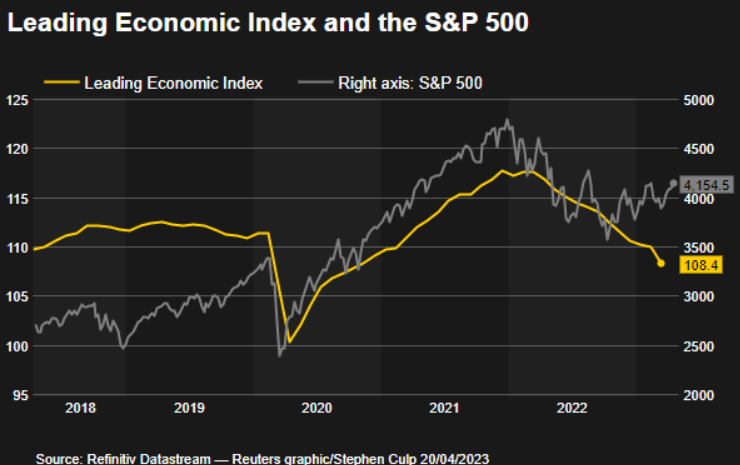

Autre indice, publié par le Conference Board, indice intitulé indice économique avancé (LEI) qui a chuté de 1.2 % en mars pour atteindre son niveau le plus bas depuis novembre 2020.

Et pour compléter le tableau, les ventes de logements existants ont chuté de 2.4 % en mars, pour atteindre un taux annuel de 4.44 millions d’unités.

Plafond de la dette

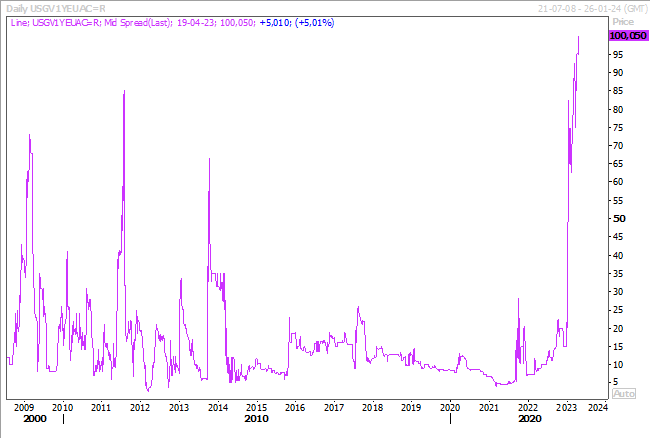

Et pour couronner le tout, les inquiétudes du marché concernant le plafond de la dette américaine ont fait grimper le coût de l’assurance de la dette à son plus haut niveau depuis plus d’une décennie.

Il faut dire que l’impasse est totale pour arriver à un accord pour relever le plafond de la dette de 31.400 milliards de dollars. Résultat : le coût de l’assurance de la dette américaine contre un défaut de paiement pendant un an a atteint plus de 100 points de base, niveau bien supérieur à celui de 2011, lorsque l’impasse sur le plafond de la dette avait déclenché le premier abaissement de la note de crédit du gouvernement américain.

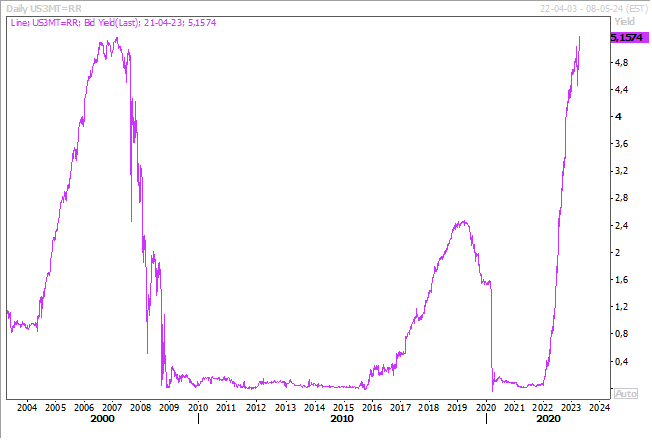

Et parallèlement, les rendements des bons du Trésor à 3 mois ont de nouveau augmenté pour atteindre un nouveau pic de 22 ans à 5.318 %.

JPMorgan a déclaré dans une note publiée mercredi qu’elle s’attendait à ce que le plafond de la dette devienne un problème dès le mois de mai, et que le débat sur le plafond et le projet de loi de financement fédéral se rapprocherait dangereusement des échéances finales.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance