mar. 11 avr. 2023

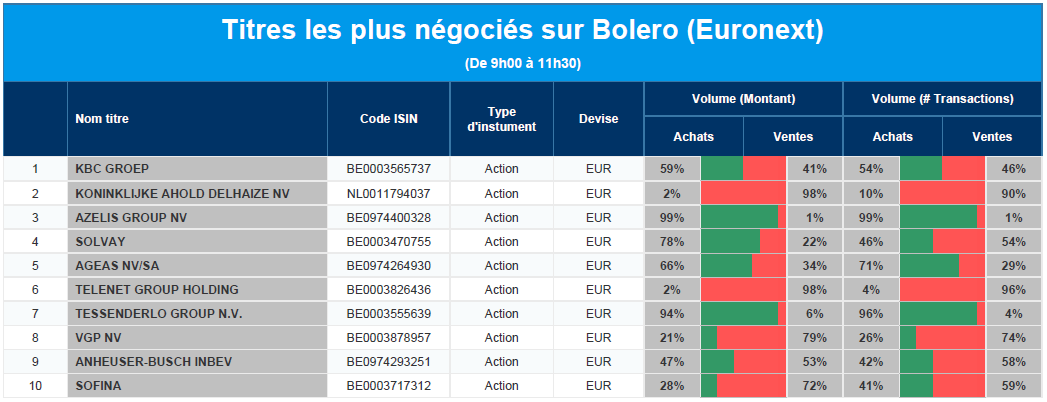

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC Groep, Koninklijke Ahold Delhaize, Azelis Group, Solvay, Ageas, Telenet Group Holding, Tessenderlo Group, VGP, Anheuser-Busch Inbev et Sofina.

Actualités des entreprises du Benelux

- Vopak a publié des mises à jour concernant sa stratégie.

- Pharming a effectué les premières livraisons commerciales de Joenja aux patients américains.

Actualités des entreprises européennes

- Pegasus Europe n'ayant pas trouvé de cible appropriée, le SPAC démissionne

- Le fonds de pension Alecta décide de licencier le directeur général Magnus Billing avec effet immédiat

- MJ Hudson va vendre ses unités de données et d'analyse et d'externalisation des activités pour 40 millions de livres sterling

- Cineworld a déposé un plan de réorganisation auprès du tribunal des faillites américain

- Le groupe allemand Sunday Natural envisage de le vendre pour un montant compris entre 600 et 800 millions d'euros.

- Electrolux cherche un autre acheteur pour son usine dans la ville américaine de Memphis

Actualités des entreprises américaines

- Warren Buffett a d'autres projets pour les actions japonaises avec Berkshire Hathaway

- Le gendarme sud-coréen de la concurrence a infligé une amende de 31,88 millions de dollars à Alphabet pour avoir forcé les jeux vidéo à sortir leurs titres exclusivement sur Google Play.

- La deuxième faillite de la division "talk" de Johnson & Johnson rejetée

- Goldman Sachs paie une amende de 15 millions de dollars

- Pioneer Natural Resources a progressé de 8,5 % hier, alors qu'Exxon Mobil frappe à sa porte

- Apple voit les livraisons d'ordinateurs Mac chuter de plus de 40 % en glissement annuel

- Tupperware (-40%) a plongé, la continuité de l'entreprise étant menacée.

- Le film Super Mario Bros a rapporté un peu plus de 146 millions de dollars lors de son week-end d'ouverture.

Actualités des entreprises asiatiques

- Newmont Corporation a lancé une offre d'achat de 19,5 milliards de dollars pour Newcrest Mining

- Alibaba dévoile sa technologie d'IA générative : bienvenue à Tongyi Qianwen

- Le géant des puces TSMC a enregistré un chiffre d'affaires de 145,4 milliards de dollars en mars ET discute avec les États-Unis de l'ACT sur les CHIPS

- ByteDance, propriétaire de TikTok, a enregistré des ventes record de près de 85 milliards de dollars l'année dernière

Les 5 actions favorites de Tom Simonts

Récemment, notre économiste financier Tom Simonts a communiqué ses 5 actions fétiches aux lecteurs du journal De Tijd.

• Banques européennes (banques iShares Stoxx 600, DE000A0F5UJ7, objectif de cours : 14,53 €)

Le maintien d'une inflation sous-jacente élevée confirme le scénario dans lequel la BCE pourrait encore augmenter ses taux directeurs. Cela devrait fixer un plancher pour les taux d'intérêt à long terme et entraîner une augmentation des revenus d'intérêts plus élevés pour les banques européennes. La bonne gestion de la défunte Silicon Valley Bank et le mariage forcé du Credit Suisse et d'UBS ont considérablement réduit le récent risque de contagion. Quoiqu’il en soit, les banques européennes restent extrêmement liquides grâce à un poids important de dépôts de la part des particuliers, étant pour la plupart protégés.

Vu que les niveaux de capital sont très sains, le scénario dans lequel les actionnaires reçoivent une part de la trésorerie excédentaire reste une possibilité. Les banques européennes restent sous-évaluées alors que les prévisions de bénéfices continuent d'augmenter jusqu'en 2024 en raison de la hausse des taux d'intérêt. Le ratio cours/bénéfice pour 2024 oscille autour de ~6x, à un ratio cours/valeur comptable de ~0,8x. Comme il est difficile de choisir des gagnants spécifiques dans un tel environnement, nous optons pour un large panier de banques.

• Azelis (objectif de cours KBC Securities : 30 €)

Azelis fait partie des quatre principaux distributeurs mondiaux de produits chimiques spécialisés. Cette entreprise opère dans le domaine des sciences de la vie et des produits chimiques industriels en tant qu'intermédiaire entre les grands fournisseurs de produits chimiques et les PME, assurant une chaîne d'approvisionnement rationalisée. Le groupe est actif dans 57 pays avec plus de 51 000 clients, à travers 2 300 fournisseurs, à travers plus de 100 acquisitions au cours des deux dernières décennies. Le chiffre d'affaires est passé à 4,1 milliards d'euros en 2022 et à 5,6 milliards d'euros fin 2025.

Azelis bénéficie d'un solide pouvoir de fixation des prix, de bénéfices résistants, d'améliorations des marges ainsi que d'une gestion solide qui lui a déjà valu des éloges. KBC Securities s'attend à une marge de rebit de 12,4 % sur un chiffre d'affaires de 7,2 milliards d'euros d'ici 2028.

Pas plus tard que la semaine dernière, les analystes de KBC Securities ont ajouté Azelis à leur sélection Benelux Bolero, qui a augmenté de 6,4 % depuis le début de cette année.

• UCB (objectif de cours KBC Securities : 110 €)

L’année 2023 sera une année de transition, et donc une opportunité d'achat pour UCB, cette entreprise défensive et sous-évaluée. Ses produits phares que sont Vimpat et Cimzia sont sur le point de perdre la protection de leur brevet, mais les premiers biosimilaires Cimzia n’arriveront pas sur le marché avant 2026. De plus, UCB affrontera Argenx sur le front du gMG, avec les actifs Zilucoplan et Rozanolixizumab. Pour ce dernier, UCB a déjà obtenu une évaluation prioritaire de la part de la FDA. La récente acquisition de Zogenix a également permis d’ajouter Fintepla à son portefeuille de produits pour les indications rares de l’épilepsie, à savoir le syndrome de Dravet et le syndrome de Lennox Gastaut. A long terme, le groupe doit disposer d'actifs liés à des maladies complexes comme Alzheimer, Lupus, Parkinson et autres.

À court terme, il attend avec impatience l'approbation probable du bimekuzimab aux États-Unis, bien que la procédure soit bloquée par des questions sur la fabrication. Le « Bime » est en passe de devenir le leader du marché du rhumatisme psoriasique pour les patients ne répondant pas au TNFa, avec des ventes estimées à 3,2 milliards d’euros. L'évaluation actuelle ne reflète pas entièrement le potentiel des actifs du pipeline et des actifs actuels d'UCB.

Début mars, UCB a également fait ses premiers pas dans la recherche contre le cancer et Bime s'avère être très efficace contre la maladie de Verneuil.

• Booking Holdings : (objectif de cours de KBC Asset Management 2 500 $)

Booking Holdings est la plus grande agence de voyage en ligne au monde, grâce à laquelle les clients peuvent réserver plus d'un million d'hôtels, de billets d'avion, de restaurants et de voitures. Le marché du voyage est en croissance structurelle, notamment grâce aux consommateurs des marchés émergents. Cette croissance était déjà visible au quatrième trimestre. Le chiffre d’affaires a augmenté de 36 % par rapport à l’année précédente pour atteindre 4,05 milliards de dollars et le flux de trésorerie d'exploitation ont augmenté de 31 %, grâce à une augmentation de 44 % des réservations brutes, ayant atteint 27,3 milliards de dollars. Une croissance du chiffre d’affaires d'environ 15% est attendue pour 2023, tandis que le bénéfice d'exploitation devrait revenir aux niveaux d'avant le coronavirus. Et cette tendance devrait se poursuivre en 2024.

En termes de valorisation, le titre reste attractif. Le ratio cours/bénéfice pour 2024 est d'environ 16,5, soutenu par une croissance structurelle des bénéfices (~10%), des marges d'EBITDA solides (~35%), une augmentation du rendement du flux de trésorerie disponible (~6,5%) et un rendement du capital investi de 240% !

Ces chiffres s'expliquent par un modèle économique solide : Booking reçoit une commission sur le montant de la réservation, ce qui assure des flux de trésorerie disponibles très élevés. La société est donc un acheteur constant de ses propres actions. À plus long terme, la part des réservations d'hôtels en ligne continuera d'augmenter structurellement, ce qui devrait conduire à une augmentation de la part de marché dans le secteur mondial.

• Ontex (objectif de cours KBC Securities : 12 €)

Les résultats du fabricant de langes Ontex ont subi une forte pression au cours de la dernière année et demi écoulée, car la hausse de l'inflation n'a pas pu être rapidement répercutée sur les clients. Le coupable ? La longue durée des contrats dans lesquels le prix restait bloqué. Mais les hausses de prix se sont accélérées récemment, ce qui a permis une augmentation du flux de trésorerie d'exploitation ajusté (EBITDA) de 31 % en 2022, grâce à un bond de 67 % au quatrième trimestre. Ontex vise une nouvelle augmentation de la marge d'EBITDA, mais aussi un consommateur qui choisira une marque de distributeur plutôt qu’une marque de couche.

KBC Securities s'attend à une nouvelle amélioration significative en 2023 et 2024 : le chiffre d'affaires devrait augmenter de 10,3 et 3,5 % sur cette période, tandis que la rentabilité (EBITDA) devrait augmenter de 73 et 16 %. La combinaison d'une croissance significative de l'EBITDA et de la cession prochaine des activités non stratégiques au Mexique (pour environ 250 millions d'euros) devrait rapidement améliorer la situation d'endettement. Le taux d'endettement devrait tomber à environ 3 d'ici fin 2023. C'est peut-être la raison pour laquelle les négociations de fusion avec AIP entamées en 2022 ont été interrompues. Et cela pourrait être une bonne chose, car la valeur est intrinsèquement bien supérieure au cours actuel de l’action. En effet, une mariée doit toujours être soigneusement habillée avant d'être épousée…

Le blog de Bernard Keppenne: "L’ampleur du recul du crédit au centre des interrogations"

Même si les chiffres du marché de l’emploi aux Etats-Unis se sont révélés plus solides que prévu, cela n’a pas affecté le sentiment que les Banques centrales étaient pratiquement arrivées en fin de cycle.

Ralentissement en vue

Et cela s’explique en grande partie parce que les tensions sur le secteur financier vont se répercuter sur les crédits, ce qui devrait entrainer un ralentissement de l’économie américaine plus important que prévu sur la seconde partie de l’année.

En attendant, le marché de l’emploi demeure solide aux Etats-Unis avec un taux de chômage qui est même revenu à 3.5% et des créations d’emploi qui se sont élevées à 236.000. Certes, un chiffre moindre que celui du mois de février, qui a été revu à la hausse à 326.000, mais qui demeure solide malgré tout.

Le salaire horaire moyen a progressé de 0.3% d’un mois à l’autre, soit un taux annuel qui est passé de 4.3% à 4.2%, insuffisant encore aux yeux de la FED, mais qui indique quand même un peu moins de tension.

Ces chiffres sont venus conforter le scénario d’une dernière hausse de taux de la part de la FED lors de sa réunion du mois de mai, avant de connaitre une pause dont l’ampleur dépendra du ralentissement.

Car il ressort que l’accès aux crédits pour les ménages américains s’est sérieusement compliqué, ce qui risque évidemment de peser sur l’activité économique.

C’est le constat fait par un rapport de la FED de New York publié hier qui relève que la part des ménages qui ont déclaré que le crédit est plus difficile à obtenir par rapport à l’année dernière a atteint le niveau le plus élevé depuis 2014.

Cette même enquête fait le constat que les ménages sont plus pessimistes sur l’évolution de l’inflation, car ils prévoient qu’elle s’élèvera à 4.7% dans un an contre 4.2% en février, ce qui est un point d’attention important pour la FED.

Pour le plus long terme, les ménages voient l’inflation à 2.8% dans 3 ans contre 2.7% en février, et à 2.5% dans 5 ans contre 2.6% précédemment.

On le voit, la situation demeure complexe à appréhender et l’effet des tensions dans le secteur financier laissera des traces mais à ce stade il est très compliqué d’en mesurer l’ampleur. C’est ce que soulignait d’ailleurs, Williams, président de la FED de New York, « nous n’avons pas encore vu de signes clairs de resserrement des conditions de crédit et nous ne savons pas quelle sera l’ampleur de cet effet ».

Preuve que tout doucement le statu quo domine, la Banque centrale de Corée du Sud a laissé ses taux inchangés ce matin.

Reprise moins solide ?

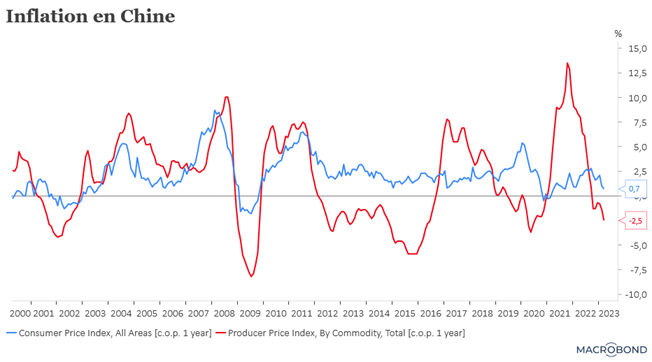

A côté d’un risque de ralentissement de l’économie américaine, les chiffres d’inflation en Chine, publiés ce matin, interpellent car ils sont le reflet d’une reprise qui reste anémique.

Le taux d’inflation est passé de 1% en février à 0.7% en mars en taux annuel, soit son niveau le plus bas depuis septembre 2021. Et pire, les prix à la production affichent un recul de 2.5% en taux annuel contre un taux de -1.4% en février, soit le niveau le plus bas depuis juin 2020.

Ces chiffres montrent que la demande, après une phase de rattrapage, peine à se consolider et que l’économie chinoise n’est pas à l’abri d’un processus de désinflation. D’autant plus que le recul de l’indice PMI manufacturier fait craindre un niveau encore plus négatif des prix à la production dans les prochains mois compte tenu du ralentissement attendu de l’économie mondiale.

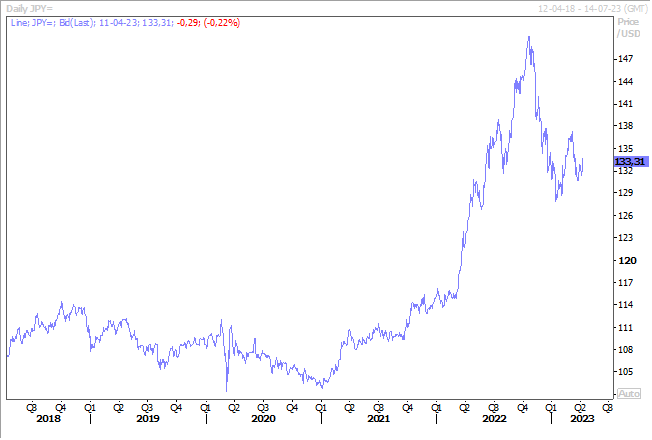

Prudence de la BOJ

Ce contexte compliqué ne devrait pas inciter le nouveau gouverneur de la BOJ a un changement rapide de politique monétaire, ce qu’il a d’ailleurs confirmé hier.

Il a en effet déclaré qu’il convenait de maintenir la politique monétaire ultra-accommodante pour l’instant, tout en reconnaissant que « si la BOJ réalise soudainement que l’inflation atteindra de manière stable et durable 2 % et décide de normaliser sa politique monétaire, elle devra procéder à des ajustements très importants de sa politique ».

Alors qu’un grand nombre d’opérateurs avaient tablé sur un changement rapide de sa part sur la question controversée du contrôle de la courbe des taux, le nouveau gouverneur a déclaré « au vu de l’évolution actuelle de l’économie, des prix et des finances, il est approprié de maintenir le contrôle de la courbe des taux pour l’instant ».

Ces propos ont entrainé un petit recul du yen, qui avait augmenté sur des anticipations de changement de politique monétaire, ce qui semble maintenant totalement exclu.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance