mar. 11 avr. 2023

Même si les chiffres du marché de l’emploi aux Etats-Unis se sont révélés plus solides que prévu, cela n’a pas affecté le sentiment que les Banques centrales étaient pratiquement arrivées en fin de cycle.

Ralentissement en vue

Et cela s’explique en grande partie parce que les tensions sur le secteur financier vont se répercuter sur les crédits, ce qui devrait entrainer un ralentissement de l’économie américaine plus important que prévu sur la seconde partie de l’année.

En attendant, le marché de l’emploi demeure solide aux Etats-Unis avec un taux de chômage qui est même revenu à 3.5% et des créations d’emploi qui se sont élevées à 236.000. Certes, un chiffre moindre que celui du mois de février, qui a été revu à la hausse à 326.000, mais qui demeure solide malgré tout.

Le salaire horaire moyen a progressé de 0.3% d’un mois à l’autre, soit un taux annuel qui est passé de 4.3% à 4.2%, insuffisant encore aux yeux de la FED, mais qui indique quand même un peu moins de tension.

Ces chiffres sont venus conforter le scénario d’une dernière hausse de taux de la part de la FED lors de sa réunion du mois de mai, avant de connaitre une pause dont l’ampleur dépendra du ralentissement.

Car il ressort que l’accès aux crédits pour les ménages américains s’est sérieusement compliqué, ce qui risque évidemment de peser sur l’activité économique.

C’est le constat fait par un rapport de la FED de New York publié hier qui relève que la part des ménages qui ont déclaré que le crédit est plus difficile à obtenir par rapport à l’année dernière a atteint le niveau le plus élevé depuis 2014.

Cette même enquête fait le constat que les ménages sont plus pessimistes sur l’évolution de l’inflation, car ils prévoient qu’elle s’élèvera à 4.7% dans un an contre 4.2% en février, ce qui est un point d’attention important pour la FED.

Pour le plus long terme, les ménages voient l’inflation à 2.8% dans 3 ans contre 2.7% en février, et à 2.5% dans 5 ans contre 2.6% précédemment.

On le voit, la situation demeure complexe à appréhender et l’effet des tensions dans le secteur financier laissera des traces mais à ce stade il est très compliqué d’en mesurer l’ampleur. C’est ce que soulignait d’ailleurs, Williams, président de la FED de New York, « nous n’avons pas encore vu de signes clairs de resserrement des conditions de crédit et nous ne savons pas quelle sera l’ampleur de cet effet ».

Preuve que tout doucement le statu quo domine, la Banque centrale de Corée du Sud a laissé ses taux inchangés ce matin.

Reprise moins solide ?

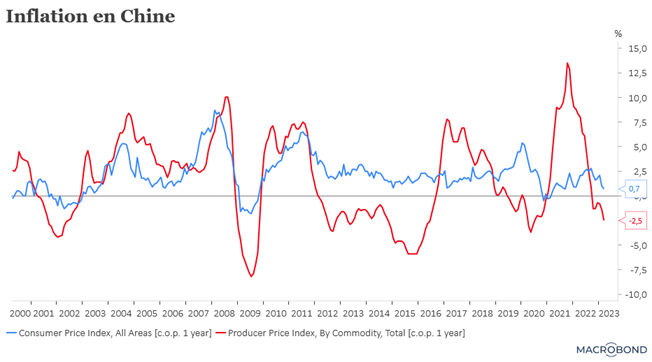

A côté d’un risque de ralentissement de l’économie américaine, les chiffres d’inflation en Chine, publiés ce matin, interpellent car ils sont le reflet d’une reprise qui reste anémique.

Le taux d’inflation est passé de 1% en février à 0.7% en mars en taux annuel, soit son niveau le plus bas depuis septembre 2021. Et pire, les prix à la production affichent un recul de 2.5% en taux annuel contre un taux de -1.4% en février, soit le niveau le plus bas depuis juin 2020.

Ces chiffres montrent que la demande, après une phase de rattrapage, peine à se consolider et que l’économie chinoise n’est pas à l’abri d’un processus de désinflation. D’autant plus que le recul de l’indice PMI manufacturier fait craindre un niveau encore plus négatif des prix à la production dans les prochains mois compte tenu du ralentissement attendu de l’économie mondiale.

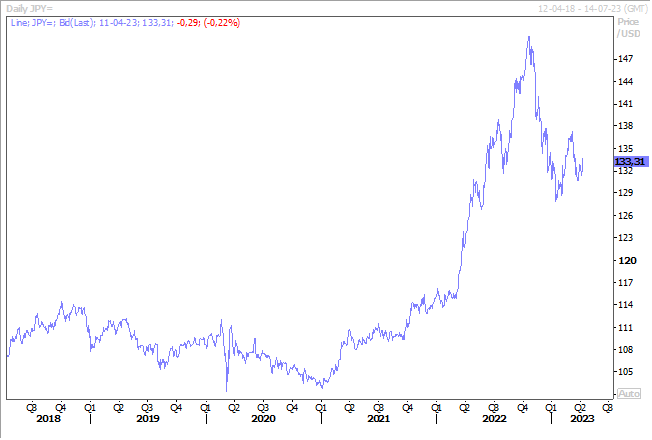

Prudence de la BOJ

Ce contexte compliqué ne devrait pas inciter le nouveau gouverneur de la BOJ a un changement rapide de politique monétaire, ce qu’il a d’ailleurs confirmé hier.

Il a en effet déclaré qu’il convenait de maintenir la politique monétaire ultra-accommodante pour l’instant, tout en reconnaissant que « si la BOJ réalise soudainement que l’inflation atteindra de manière stable et durable 2 % et décide de normaliser sa politique monétaire, elle devra procéder à des ajustements très importants de sa politique ».

Alors qu’un grand nombre d’opérateurs avaient tablé sur un changement rapide de sa part sur la question controversée du contrôle de la courbe des taux, le nouveau gouverneur a déclaré « au vu de l’évolution actuelle de l’économie, des prix et des finances, il est approprié de maintenir le contrôle de la courbe des taux pour l’instant ».

Ces propos ont entrainé un petit recul du yen, qui avait augmenté sur des anticipations de changement de politique monétaire, ce qui semble maintenant totalement exclu.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance