jeu. 30 mars 2023

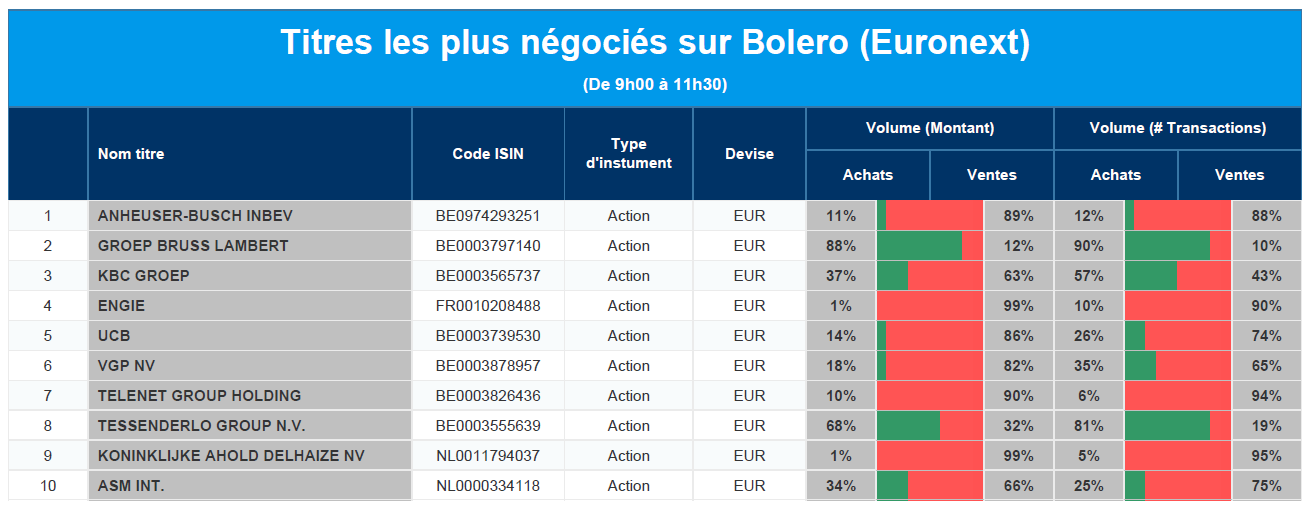

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : AB InBev, GBL, KBC, Engie, UCB, VGP, Telenet, Tessenderlo, Ahold Delhaize, ASMI.

Le marché à la loupe : « Hello risk, my old friend »

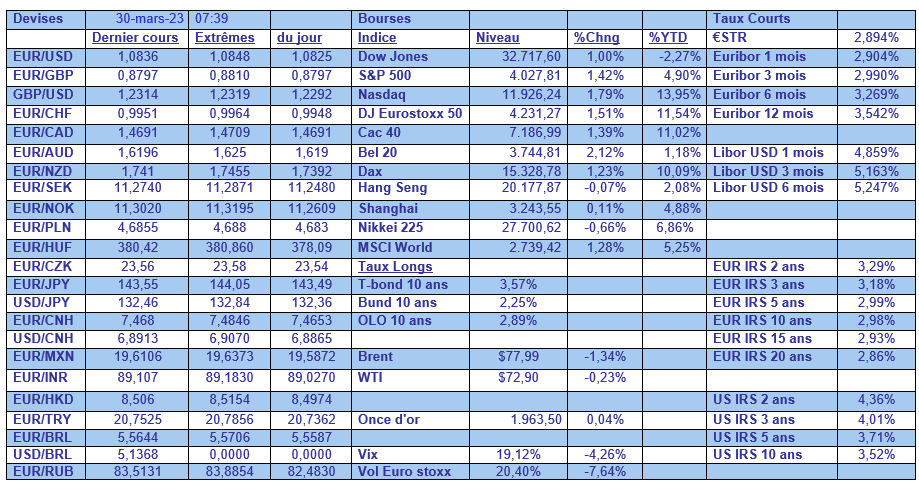

Les havres de paix que sont l'or et le dollar (1 € = 1,0842 $) continuent de perdre du terrain par rapport aux actions, les valeurs technologiques et industrielles en tête. Le S&P500 a gagné 1,4 % hier, tandis que le Nasdaq a progressé de 1,8 %, et ce malgré des taux d'intérêt à 2 et 10 ans légèrement plus élevés aux États-Unis et en Europe. D'autres actifs risqués, dont les matières premières, se joignent au risque. Le prix du baril de pétrole Brent a augmenté de plus de 1 % pour atteindre 78,3 dollars, son niveau le plus élevé depuis quinze jours. En revanche, le prix du cuivre n'a pas réussi à s'imposer.

Ce regain d'optimisme encadre encore les craintes de crise bancaire qui s'estompent. Michael Barr, vice-président de la Réserve fédérale chargé de la supervision, a ainsi laissé entendre que les problèmes de la Sillicon Valley Bank étaient dus à une mauvaise gestion des risques, suggérant qu'il pourrait s'agir d'un cas isolé.

L'essor a également été accompagné d'une hausse des actions chinoises dans le secteur de la technologie, à la suite d'informations selon lesquelles Alibaba se scinderait en six. Hier, les actions ont augmenté de 1,2 %, mais le plus important est que les actions chinoises commencent à revenir dans le collimateur des investisseurs internationaux après une très longue période de pessimisme. En tant que signe d'appétit pour le risque, cela peut compter pour beaucoup.

Entre-temps, le prix de l'or reste sous pression. Hier, il a perdu 0,3 %, ce qui représente la troisième baisse en quatre séances et un rebond juste en dessous de la barre des 2 000 dollars l'once. L'affaiblissement continu du dollar américain en est la cause. Sur les marchés des taux d'intérêt, la diminution de l'appétit pour le risque s'est traduite par une légère augmentation des rendements à 10 ans (États-Unis : 3,59 %, Allemagne : 2,3 %).

Mais ce que les marchés attendent vraiment, ce sont les chiffres de l'inflation américaine, européenne et allemande qui seront publiés aujourd'hui et demain. On s'attend à ce que les chiffres restent élevés, surtout en ce qui concerne l'inflation de base. Elle devrait s'établir à 5,7 %, ce qui devrait soutenir un scénario prévoyant une nouvelle hausse des taux d'intérêt. Et ce, bien que la BCE ait déjà relevé ses taux d'intérêt de 50 points de base pour les porter à 3 % il y a quinze jours.

Pendant ce temps, le consommateur allemand ne bouge pas. L'indice GfK de la consommation a augmenté pour le sixième mois consécutif pour atteindre -29,5 points en mars, le chiffre le plus élevé depuis juillet 2022 et conforme aux attentes. Les attentes en matière de revenus ont été le principal facteur à l'origine de cette hausse, grâce à la baisse des prix de l'énergie. La confiance des consommateurs devrait continuer à se rétablir en avril, bien que la dynamique se ralentisse par rapport aux mois précédents. Les consommateurs sont également confrontés à des pertes de pouvoir d'achat, ce qui entrave encore quelque peu une reprise soutenue de la demande intérieure. Cela explique pourquoi l'indicateur de la « volonté d'acheter » reste malgré tout sous pression.

Le calendrier macroéconomique d'aujourd'hui comprend le nouveau nombre de demandes hebdomadaires de chômage et les indicateurs de confiance européens pour le mois de mars, qui sont beaucoup plus importants. Nous aurons également les chiffres de l'inflation allemande et belge pour le mois de mars, ainsi qu'une nouvelle série de discours.

Les résultats des entreprises comprennent China Automotive, Allegro, H&M, Sofina, United Internet, ABO Group, Fastned, Hybrid Software et Vranken Pommery.

Actualités des entreprises du Benelux

- Le CEO Gunther Gielen quitte Intervest Offices & Warehouses d'un « commun accord ».

- La crise énergétique a fait augmenter le chiffre d'affaires de Fluxys Belgium de 59 % dans le domaine du transport en 2022.

- NX Filtration reçoit une commande de GreenTech Environmental, qui sera partenaire dans toute la Chine.

- Webhelp, l'une des principales participations de GBL, est vendue à Concentrix.

- Nano Dimension a fait une offre révisée pour Stratasys, ce qui n'est pas sans intérêt pour Materialise.

- Cofinimmo vend un bureau à Corum Origin pour 29 millions d'euros.

- KBCS a mis à jour son modèle d'évaluation pour Euronav : l'objectif de cours passe de 14,5 à 16,85 euros.

- Inventiva dispose encore de suffisamment de liquidités dans son bilan pour tenir jusqu'au quatrième trimestre 2023.

- Kinepolis a acquis le cinéma Les Quais de Pathé qu'il louait, situé près du centre ville de Belfort.

- KBC Securities a relevé son avis sur le groupe immobilier Xior, de « Renforcer » à « Acheter ».

Les actualités en version longue ?

Les actualités quotidiennes, directement dans votre boîte mail ? Deux possibilités :

- Vous êtes déjà client(e) : vérifiez que vous êtes abonné(e) à la newsletter « Point Bourse » en allant dans l'onglet 'Newsletters' dans les réglages de l'application ou de la plateforme web Bolero. Vous retrouvez également le Point Bourse directement sur la plateforme web, sous « Analyses & Vision ».

- Vous n'êtes pas encore client(e) : vous pouvez recevoir la newsletter Point Bourse sans engagement pendant 30 jours ! Satisfait(e) ? Devenez client et continuez de la recevoir gratuitement !

Actualités des entreprises européennes

- Allegro prévoit une nouvelle croissance de ses bénéfices après un quatrième trimestre meilleur que prévu.

- SES confirme son projet de fusion avec Intelsat.

- Asda affiche un bénéfice en baisse, l'inflation des coûts n'étant pas entièrement répercutée sur les clients.

- Bénéfice trimestriel surprenant pour H&M.

- GSK donne à trois entreprises l'accès à la production d'un médicament préventif contre le VIH à faible coût.

Actualités des entreprises américaines

- Meta Platforms envisage d'interdire la publicité politique à l'échelle de l'entreprise en Europe.

- Nano Dimension a fait une offre révisée pour l'entreprise d'impression 3D Stratasys.

- Electronic Arts va supprimer 6 % de ses effectifs, soit environ 800 emplois.

- Une vente aux enchères de droits de forage pétrolier et gazier aux États-Unis a principalement attiré Chevron, ExxonMobil et BP.

- Google a lancé hier un nouvel outil permettant aux utilisateurs d'analyser des publicités, dans un but de transparence.

- Synopsys a déployé de nouveaux outils dotés d'une intelligence artificielle pour mieux concevoir les puces.

- Walt Disney a mis le président de Marvel, Isaac Perlmutter, sur le pavé.

Actualités des entreprises asiatiques

- Alibaba n'envisage pas de se séparer de ses activités principales et de renoncer au contrôle d'autres activités.

- Les ventes mondiales de Toyota ont atteint un niveau record en février.

- Zip, une entreprise de BNPL, réduit ses activités en Australie, en Nouvelle-Zélande et aux États-Unis.

- CNOOC a plus que doublé son bénéfice net en 2022.

- Country Garden Holdings a enregistré une perte record en 2022.

Le blog de Bernard Keppenne : « L’inflation sous-jacente inquiète la BCE »

La BCE n’en a pas fini avec les hausses de taux, et l’épisode de turbulences étant dernière nous, les déclarations de membres de la BCE ont repris de plus belle.

Hausses, mais plus modérées

Le premier à descendre dans l’arène a été Philip Lane, l’économiste de la BCE, qui a déclaré « selon notre scénario de base, pour s’assurer que l’inflation redescende à 2 %, d’autres hausses seront nécessaires. Si le stress financier que nous observons n’est pas nul, mais s’avère relativement limité, les taux d’intérêt devront encore être relevés ».

Il a été suivi par le chef de la Banque centrale slovaque, Peter Kazimir, « personnellement, je pense que si nous ne nous écartons pas de manière significative du scénario de base, nous ne devrions pas relâcher nos efforts, ce qui signifie que nous devrions continuer à augmenter les taux d’intérêt, peut-être à un rythme plus lent, mais nous devrions continuer ».

Ces déclarations sont importantes, car ces deux prochains jours nous allons avoir la publication de l’inflation en Espagne et en Allemagne ce matin, et en France et en zone euro demain matin. Si les chiffres d’inflation globale sont tous attendus en baisse, en revanche, l’inflation sous-jacente est attendue encore en hausse en zone euro.

Et ce point inquiète particulièrement la BCE, ce qu’a souligné Isabel Schnabel, membre du conseil d’administration de la Banque centrale européenne, qui a estimé que l’inflation sous-jacente dans la zone euro s’avère difficile à maîtriser et la récente baisse des coûts de l’énergie pourrait ne pas la faire baisser aussi rapidement que certains le prévoient.

Cette inflation sous-jacente est alimentée par la hausse des prix dans les services en particulier et également par un ajustement en retard des salaires, deux éléments qui pourraient la rendre plus durable.

Le scénario d’une nouvelle hausse de taux de la part de la BCE lors de sa réunion de début mai reprend de la consistance après ces déclarations, et le rendement du Bund 2 ans est reparti à la hausse.

Stabilisation du marché immobilier ?

Les ventes de logements existants aux États-Unis ont augmenté de 0,8 %, ce qui tend à montrer que le marché immobilier se stabilise.

Ce chiffre ne peut cependant pas masquer le fait que ces ventes ont reculé de 21,1 % en février en taux annuel, mais il marque néanmoins la première hausse depuis 1 an.

Même constat pour les demandes de prêts hypothécaires, selon la Mortgage Bankers Association, ces demandes ont augmenté de 2 % la semaine dernière, en hausse pour la quatrième semaine consécutive, mais sur un an elles ont diminué de 35 %.

Cette hausse est évidemment liée à la baisse du taux hypothécaire, qui a atteint son niveau le plus bas depuis 6 semaines à 6,45 %.

Le pétrole russe

La Russie a réussi à rediriger son pétrole vers d’autres pays, l’Inde ayant accaparé à elle seule 50 % des exportations de pétrole russe, suivie par la Chine.

C’est ce qu’a confirmé le ministre russe de l’énergie, Nikolaï Choulginov, qui s’est réjoui en déclarant, « je peux dire aujourd’hui que nous avons réussi à réorienter la totalité du volume des exportations touchées par l’embargo. Il n’y a pas eu de baisse des ventes ».

Mais par contre, il a confirmé que la production de pétrole et de gaz russe devrait diminuer en 2023 en raison des restrictions occidentales et du manque d’acheteurs européens.

Mais pour 2022, les recettes énergétiques représentaient 42 % du budget fédéral russe contre 36 % en 2021.

Si la Russie a réussi à réorienter ses exportations en 2022, clairement les sanctions commencent à peser et la mise en place d’un prix plafond par les occidentaux a aussi fait sentir ses effets. Le prix du pétrole russe se négocie avec une décote par rapport au Brent. Une bonne affaire pour l’Inde et consorts, mais une moins bonne pour les caisses de la Russie.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance