jeu. 30 mars 2023

La BCE n’en a pas fini avec les hausses de taux, et l’épisode de turbulences étant dernière nous, les déclarations de membres de la BCE ont repris de plus belle.

Hausses, mais plus modérées

Le premier à descendre dans l’arène a été Philip Lane, l’économiste de la BCE, qui a déclaré « selon notre scénario de base, pour s’assurer que l’inflation redescende à 2 %, d’autres hausses seront nécessaires. Si le stress financier que nous observons n’est pas nul, mais s’avère relativement limité, les taux d’intérêt devront encore être relevés ».

Il a été suivi par le chef de la Banque centrale slovaque, Peter Kazimir, « personnellement, je pense que si nous ne nous écartons pas de manière significative du scénario de base, nous ne devrions pas relâcher nos efforts, ce qui signifie que nous devrions continuer à augmenter les taux d’intérêt, peut-être à un rythme plus lent, mais nous devrions continuer ».

Ces déclarations sont importantes, car ces deux prochains jours nous allons avoir la publication de l’inflation en Espagne et en Allemagne ce matin, et en France et en zone euro demain matin. Si les chiffres d’inflation globale sont tous attendus en baisse, en revanche, l’inflation sous-jacente est attendue encore en hausse en zone euro.

Et ce point inquiète particulièrement la BCE, ce qu’a souligné Isabel Schnabel, membre du conseil d’administration de la Banque centrale européenne, qui a estimé que l’inflation sous-jacente dans la zone euro s’avère difficile à maîtriser et la récente baisse des coûts de l’énergie pourrait ne pas la faire baisser aussi rapidement que certains le prévoient.

Cette inflation sous-jacente est alimentée par la hausse des prix dans les services en particulier et également par un ajustement en retard des salaires, deux éléments qui pourraient la rendre plus durable.

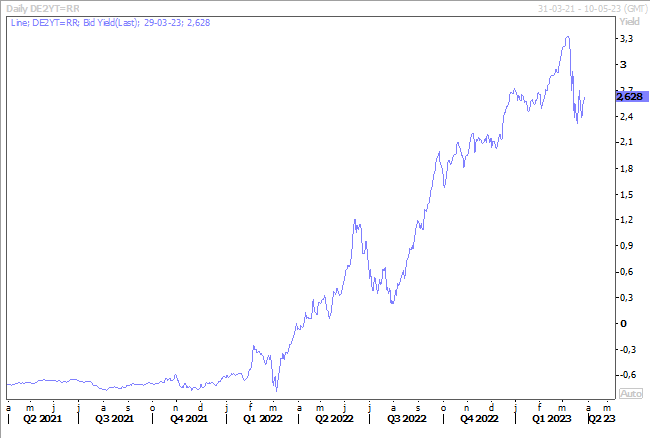

Le scénario d’une nouvelle hausse de taux de la part de la BCE lors de sa réunion de début mai reprend de la consistance après ces déclarations, et le rendement du Bund 2 ans est reparti à la hausse.

Stabilisation du marché immobilier ?

Les ventes de logements existants aux États-Unis ont augmenté de 0,8 %, ce qui tend à montrer que le marchéimmobilier se stabilise.

Ce chiffre ne peut cependant pas masquer le fait que ces ventes ont reculé de 21,1 % en février en taux annuel, mais il marque néanmoins la première hausse depuis 1 an.

Même constat pour les demandes de prêts hypothécaires, selon la Mortgage Bankers Association, ces demandes ont augmenté de 2 % la semaine dernière, en hausse pour la quatrième semaine consécutive, mais sur un an elles ont diminué de 35 %.

Cette hausse est évidemment liée à la baisse du taux hypothécaire, qui a atteint son niveau le plus bas depuis 6 semaines à 6,45 %.

Le pétrole russe

La Russie a réussi à rediriger son pétrole vers d’autres pays, l’Inde ayant accaparé à elle seule 50 % des exportations de pétrole russe, suivie par la Chine.

C’est ce qu’a confirmé le ministre russe de l’énergie, Nikolaï Choulginov, qui s’est réjoui en déclarant, « je peux dire aujourd’hui que nous avons réussi à réorienter la totalité du volume des exportations touchées par l’embargo. Il n’y a pas eu de baisse des ventes ».

Mais par contre, il a confirmé que la production de pétrole et de gaz russe devrait diminuer en 2023 en raison des restrictions occidentales et du manque d’acheteurs européens.

Mais pour 2022, les recettes énergétiques représentaient 42 % du budget fédéral russe contre 36 % en 2021.

Si la Russie a réussi à réorienter ses exportations en 2022, clairement les sanctions commencent à peser et la mise en place d’un prix plafond par les occidentaux a aussi fait sentir ses effets. Le prix du pétrole russe se négocie avec une décote par rapport au Brent. Une bonne affaire pour l’Inde et consorts, mais une moins bonne pour les caisses de la Russie.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance