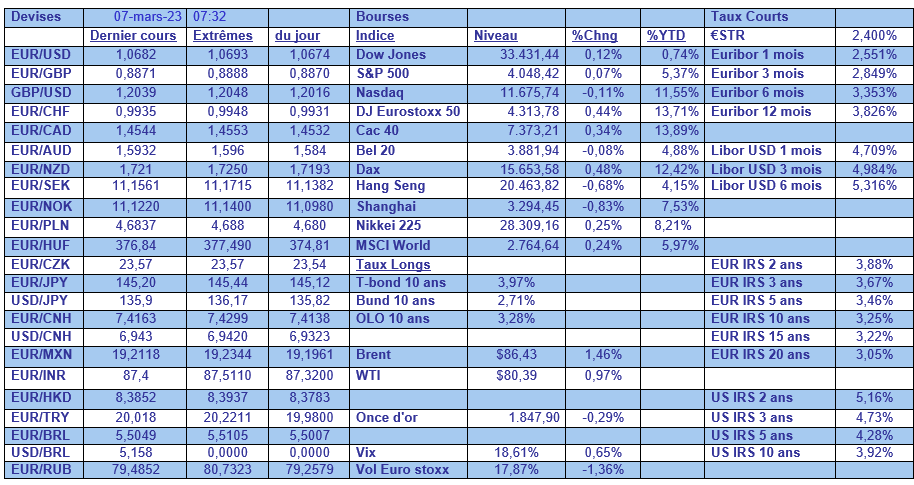

mar. 7 mars 2023

Holdings : mise à jour mensuelle de la liste Bolero

Année après année, Warren Buffett étonne avec les performances de sa holding, Berkshire Hathaway. Mais les holdings belges ne déméritent pas : elles ont signé des performances exceptionnelles au fil des ans. Voyez plutôt les rendements enregistrés durant la dernière décennie :

Ackermans & van Haaren : +136 %

Sofina : +228 %

Brederode : +311 %

D'Ieteren : +436 %.

À titre de comparaison, le BEL 20 a progressé de +53 %, et Berkshire Hathaway, de +207 %.

En toute logique, Bolero est fan de nos holdings « maison ». Dès lors, nous partageons chaque mois sur notre blog l’avis de Sharad Kumar S.P., CFA. Analyste chez KBC Securities et spécialisé dans les holdings, Sharad est le premier au courant des changements dans le secteur. Il est donc la personne idéale pour vous informer chaque mois. La mise à jour précédente, datant de janvier, est disponible ici.

À titre d’information : Sharad n’analyse pas toutes les holdings du Benelux. À l’impossible nul n’est tenu... C'est pourquoi il a fait une sélection qu'il appelle son « Holding Universum » (HU). Le HU comprend les « holdings ordinaires » suivantes : Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina et Tinc, ainsi que quelques monoholdings (ne comptant qu'une seule participation) : Heineken Holding, KBC Ancora, Solvac et Financière de Tubize.

Performances des holdings

- Le mois dernier

Entre la troisième semaine de janvier et la troisième semaine de février, le HU a maintenu le statu quo (rendement de 0 %). Sur cette même période, le BEL 20 cédait 0,9 %. L'indice Euronext 100 et l'Euro Stoxx 50 avaient, quant à eux, tous deux progressé de 2,4 %. Les performances des holdings ont été portées par les monoholdings puisqu’elles se sont appréciées de 2,6 % grâce aux solides performances en base mensuelle de KBC Ancora (+8,3 %), Heineken Holding (+4,6 %) et Solvac (2,7 %). Les holdings ordinaires ont accusé une perte de -1,1 %.

- Depuis le début de l’année

Au 22 février, le rendement des holdings s’élèvait à 4,7 %, ce qui est légèrement inférieur aux performances du BEL 20 (+20 %), de l'indice Euronext 100 (+11 %) et de l'indice Euro Stoxx 50 (+12,7 %). Au cours de cette période, les monoholdings ont également été un frein, puisqu'elles n'ont fourni qu'un rendement de 2,5 %, contre un rendement de 10,2 % pour les holdings diversifiées. Jusqu'ici, les trois plus performantes sont : KBC Ancora (+16,5 %), Sofina (+14,0 %) et Solvac (+11,4 %).

- Évolution de la décote

Traditionnellement, la plupart des holdings affichent une décote par rapport à leur valeur réelle. Ensemble, tous les holdings affichent une décote moyenne de 23,5 % par rapport à leur valeur intrinsèque estimée, soit une hausse de 0,8 % par rapport au mois précédent. Cette évolution est principalement due aux holdings ordinaires, qui accusent aujourd'hui une décote moyenne de 21,1 % (contre 29 % pour les monoholdings).

Tops & Flops

- Flop 3

À la troisième place : Financière de Tubize (-5,1 %) Après un bref recul fin janvier, le cours de l'action UCB s'est redressé durant la première quinzaine de février. Cette hausse s'explique en partie par un léger retard dans le processus d'homologation d'un médicament de son concurrent arGEN-X (myasthénie grave) et par une extension du label européen pour le Fintepla produit par UCB. Malgré le redressement de l'action UCB, Financière de Tubize a vu sa décote augmenter de 37,6 % à 38,8 %, principalement en raison d'un essoufflement généralisé du marché.

À la deuxième place : Gimv (-5,6 %). La crainte d'une grave récession a conduit à un examen critique de la qualité des entreprises du portefeuille de Gimv et de leur capacité à survivre à une récession, car la plupart d'entre elles sont des entreprises de taille moyenne en phase de croissance. La chute de l'action au cours de la période écoulée s'explique principalement par l'essoufflement du rally général du marché et par les rumeurs de vente par le gouvernement flamand de sa participation de 27,7 %.

À la première place : Brederode (-8,9 %). La baisse de l’action est principalement imputable aux résultats décevants de certaines sociétés du portefeuille, à l'essoufflement du rally de Nouvel An et aux chiffres plus élevés que prévu de l'IPC qui ont fait douter les marchés d'un atterrissage économique en douceur.

- TOP 3

À la troisième place : Heineken Holding (+4,6 %) a publié de solides résultats annuels, avec un bénéfice d'exploitation en hausse de 24,0 % en termes organiques, soit 2,0 % de mieux que prévu par les analystes. La confirmation des prévisions pour 2023, à savoir un taux de croissance à un chiffre élevé du résultat d'exploitation, et ce malgré la hausse des coûts, est également rassurante.

À la deuxième place : D'Ieteren (+6,5 %). Belron (connu chez nous sous le nom Carglass) continue de bénéficier de l'augmentation du nombre d'interventions aux marges élevées. L’activité VGRR (Vehicle Glass Repair & Replacement) est résiliente en période de ralentissement économique. En tant que leader du marché et compte tenu de ses relations avec les assureurs, Belron dispose également d'un important pouvoir de fixation des prix. Par conséquent, les investisseurs apprécient D’Ieteren tout particulièrement en raison de sa protection aux chocs macroéconomiques majeurs.

À la première place : KBC Ancora (+8,3 %). KBC Group a publié de très bons résultats annuels, largement supérieurs aux attentes des analystes. Les résultats ont été étayés par de solides revenus nets d'intérêts, l'annonce de 1,4 milliard de versements supplémentaires de capital, dont 1 milliard d'euros provient de la vente approuvée de KBC Ireland, et une augmentation des prévisions jusqu'en 2025. KBC Ancora a, en outre, poursuivi la mise en œuvre de son programme de rachat d'actions de 50,0 millions d'euros et a bénéficié de la dynamique positive du secteur.

Vous trouverez ci-dessous un tableau préparé par Sharad, reprenant ses conseils et ses objectifs de cours pour les holdings belges. La troisième colonne mentionne la TEV et la NAV pour chaque holding, la TEV étant la valeur actuelle estimée du portefeuille par KBC Securities (y compris les valorisations propres pour les participations privées) et la NAV, la dernière valeur publiée par le holding même, ajustée des différences de cours des participations cotées. La quatrième colonne présente la décote par holding, TP signifiant Target Price (objectif de cours), ainsi que la décote moyenne pour les deux dernières années (2Y Average discount).

Le choix de Sharad

- D'Ieteren : le fossé de la valorisation attend d'être comblé

ISIN : BE0974259880

D'Ieteren a publié de bons résultats pour le premier semestre 2002 et a relevé son objectif de croissance du bénéfice avant impôts ajusté pour 2022 de 25 % à 35 %. Ces solides résultats sont attribuables à toutes les divisions, en particulier à D'Ieteren Auto (ventes de voitures Volkswagen en Belgique) et à TVH Parts (acteur mondial belge des pièces détachées pour chariots élévateurs, véhicules industriels, machines de construction et tracteurs agricoles), tandis que les marges de Belron (activités de réparation et de remplacement de vitrage automobile, connues chez nous sous le nom de Carglass) sont restées plus ou moins stables.

Comme l'inflation se répercute traditionnellement un peu plus tard chez Belron, Sharad est convaincu que les marges de Belron seront encore préservées au second semestre, pour s'améliorer à nouveau à partir de 2023. Compte tenu de la forte croissance et de l'amélioration attendue des marges dans la plupart des secteurs résilients, il considère que la décote de 40 % (au moment de la publication par Sharad, D'Ieteren cotait à un cours de 182 euros) par rapport à sa valorisation de la somme des parties de 254,7 euros n’est pas justifiée. Il maintient par conséquent sa recommandation « Acheter » avec un objectif de cours de 205 euros.

L'action D'Ieteren cote actuellement à 191,8 euros (cours du clôture du 06/03/2023).

- GBL : le capital-investissement représentera à terme 40,0 % du portefeuille

ISIN : BE0003797140

Lors de son Capital Markets Day, GBL a annoncé un intérêt plus marqué pour le private equity (sociétés non cotées) et la plateforme Sienna (pôle de GBL fournissant des services financiers). GBL s'attend à ce que ces deux activités représentent à terme jusqu'à 40 % du portefeuille total, ce qui est déjà presque chose faite, puisque le capital-investissement et Sienna représentent ensemble 33 % du portefeuille total et 39 % de la valeur nette d'inventaire (VNI).

GBL y est parvenu par sa contribution systématique à la plateforme Sienna et des investissements massifs dans le secteur de la santé (Affidea et Sanoptis). À long terme, GBL prévoit une croissance d'environ 15 % pour Sienna et d'un peu moins de 20 % pour la branche private equity. Entre-temps, la gestion de patrimoine pour le compte de tiers par Sienna devrait constituer une source de revenus stable pour GBL, ce qui ouvre des opportunités de co-investissement pour l'ensemble du groupe.

Malgré les perspectives positives et la nouvelle stratégie, les actions GBL continuent d’afficher une décote de plus de 30 %, contre seulement 25 % avant la pandémie de Covid-19. Sharad pense que la stratégie de GBL est devenue plus attrayante en raison de l’intérêt plus marqué pour le capital-investissement. Il est convaincu qu'une décote de 25 % serait plus justifiée. Il réitère donc sa recommandation « Acheter » avec un objectif de cours de 96 euros.

L’action GBL cote actuellement à 81,34 euros (cours de clôture du 06/03/2023).

- Ackermans & Van Haaren : les sociétés du portefeuille font preuve de résilience dans un marché difficile

ISIN : BE0003764785

Durant l’année 2022, les sociétés du portefeuille d'Ackermans & van Haaren (AvH) sont parvenues à faire mieux que prévu. DEME (spécialiste du dragage, entre autres) a réitéré ses perspectives pour l'exercice, avec seulement une légère baisse des bénéfices, CFE (construction) s’est solidement redressé après avoir battu les attentes du marché, et la division private banking a bénéficié de taux d'intérêt plus élevés et a réussi à attirer davantage de liquidités malgré la maigre confiance des investisseurs.

Selon Sharad, AvH est bien placé pour affronter une année 2023 qui s’annonce difficile. Même si la résistance du portefeuille de AvH risque d’être mise à l'épreuve au cours des prochains trimestres, Sharad pense que les sociétés du portefeuille jouissent d’une solide position de marché dans leurs secteurs respectifs et ne seront donc pas gravement affectées par les tendances générales du marché.

Sharad réitère donc sa recommandation « Acheter » avec un objectif de cours de 188 euros. L'action AvH cote actuellement à 154 euros (cours de clôture du 06/03/2023).

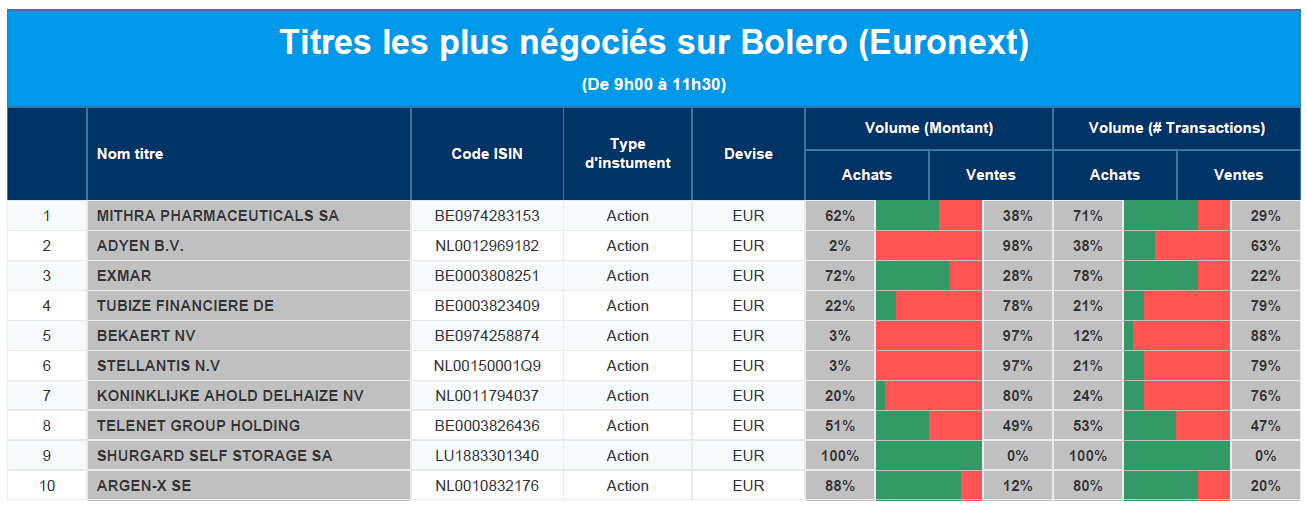

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Mithra, Adyen, Exmar, Financière de Tubize, Bekaert, Stellantis, Ahold Delhaize, Telenet, Shurgard, arGEN-X.

Actualités globales des entreprises

- KBC Securities abaisse l'objectif de cours de Telent de 40 à 16 euros et émet une recommandation « Accumuler ».

- KBC Securities abaisse l'objectif de cours de Proximus de 18 à 9,1 euros.

- Concurrence pour Corbion : Futerro de Galactic veut construire une usine de LA/PLA en France.

- La pilule Estelle de Mithra se développe lentement et le futur pipeline prend forme.

- Chez Bois Sauvage, les ventes de chocolat ont du succès alors que le secteur bancaire retrouve des niveaux historiques.

- Zalando reste prudent sur les perspectives, après une croissance faible en 2022.

- La Tanzanie conclut les négociations avec Shell et Equinor sur un projet GNL.

- Henkel perd de son élan en 2023 après un bond des ventes.

- Lindt & Spruengli propose une augmentation du dividende après une hausse du chiffre d'affaires et du bénéfice en 2022.

- HelloFresh prévoit un bénéfice de base de 460-540 millions d'euros en 2023.

- Meta prévoit de supprimer des milliers d'emplois supplémentaires cette semaine.

- L'unité de taxis robots Cruise de General Motors réduit ses coûts.

- Rivian prévoit d'émettre 1,3 milliard de dollars d'obligations pour reconstituer son capital.

- Microsoft intègre l'IA derrière ChatGPT dans davantage d'outils.

Le blog de Bernard Keppenne : « Petit coup de froid en Europe »

Preuve que les hausses de taux d’intérêt ne sont vraiment pas terminées, la Banque centrale d’Australie a encore augmenté ses taux ce matin.

Hausse en Australie

Elle a encore augmenté son taux de 0,25 % pour le porter à 3,60 %, tout en laissant entendre que de nouvelles mesures de resserrement seront nécessaires pour juguler l’inflation. Mais au lieu d’utiliser le terme de « nouvelles augmentations » de taux, elle a préféré employer le terme de « nouveau resserrement », ce qui pourrait indiquer une fin de cycle proche.

Il s’agit de la dixième hausse en moins d’un an, qui porte le taux directeur à son niveau le plus élevé depuis plus de 10 ans. Cette hausse a renforcé le dollar australien par rapport au dollar américain, même si le différentiel de taux plaide légèrement en faveur du dollar américain, si on regarde le taux à 10 ans.

Malgré des signes tangibles de ralentissement de l’économie, l’inflation demeure toujours trop élevée, ce qui explique la position encore agressive de la Banque centrale d’Australie.

Petit coup de froid en Europe

Une série d’indicateurs sont venus rappeler que la situation économique en Europe restait fragile et que la reprise serait timide, même si la récession a été évitée.

Ainsi, les ventes de détail en janvier ont augmenté de 0,3 % d’un mois à l’autre, aussi bien dans la zone euro que dans l’UE, affichant sur un an un recul de 2,3 % et 2,2 % respectivement.

Il est évident que la hausse de l’inflation observée en Allemagne, en France, en Espagne et en Belgique, pour l’inflation sous-jacente, a pesé sur la consommation.

Autre indicateur de ce petit coup de froid, l’indice Sentix, qui mesure le moral des investisseurs en zone euro, a reculé en passant de -8 en février à -11,1.

Le contexte reste encore marqué par des hausses de taux de la part de la BCE, ce qui pèse bien évidemment sur les crédits aux ménages et aux entreprises, et explique en partie le recul de cet indice.

À propos de taux, Philip Lane, l’économiste de la BCE, a clairement laissé entendre que de nouvelles hausses de taux seront nécessaires après la réunion du mois de mars en déclarant « les informations actuelles sur les pressions inflationnistes sous-jacentes suggèrent qu’il sera approprié de relever encore les taux au-delà de notre réunion de mars ».

Pour lui, la croissance des salaires pourrait être le moteur de l’inflation de base cette année, avec des augmentations de salaire de 4 à 5 % « plausibles », mais il s’attend à ce que les marges des entreprises, qui ont été stimulées par la limitation des capacités et la demande refoulée après la pandémie de Covid-19, diminuent, « ce qui se traduira par une baisse des pressions inflationnistes ».

Le directeur de la Banque centrale autrichienne, Robert Holzmann, s’est montré encore agressif en estimant que la BCE devrait relever ses taux d’intérêt de 0,50 % lors de ses quatre prochaines réunions.

« Je m’attends à ce qu’il faille beaucoup de temps pour que l’inflation diminue. Mon espoir est que dans les 12 prochains mois, nous aurons atteint le sommet des taux d’intérêt ».

Il plaide aussi pour une accélération de la réduction du bilan de la BCE, en allant même jusqu’à la fin des réinvestissements dans le cadre du programme mis en place lors de la pandémie.

Dernier coup de froid en Europe : la grève en France ce mardi, que les syndicats annoncent reconductible et qui pourrait bien paralyser le pays.

Commerce affaibli

Le ralentissement de l’économie mondiale n’est évidemment pas une surprise et se reflète dans les chiffres de la balance commerciale chinoise.

Suite au Nouvel An chinois, les chiffres sont publiés pour la période de janvier et février et montrent que les exportations de la Chine ont été inférieures de 6,8 % à celles de l’année précédente. Les importations ont baissé de 10,2 %, dépassant largement les estimations qui prévoyaient une baisse de 5,5 %.

Ces deux chiffres montrent, d’une part, que la Chine ne pourra pas compter sur le commerce mondial pour assurer sa croissance. Et, d’autre part, que malgré la levée des mesures de restriction, la consommation intérieure sera lente à se reprendre.

Preuve que la situation demeure fragile, Xi Jinping s’en est pris à l’Occident en déclarant « sous la houlette des États-Unis, l’Occident a mis en œuvre un endiguement total pour supprimer la Chine, ce qui a entraîné des défis sans précédent pour le développement de la Chine ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance