mar. 7 mars 2023

Preuve que les hausses de taux d’intérêt ne sont vraiment pas terminées, la Banque centrale d’Australie a encore augmenté ses taux ce matin.

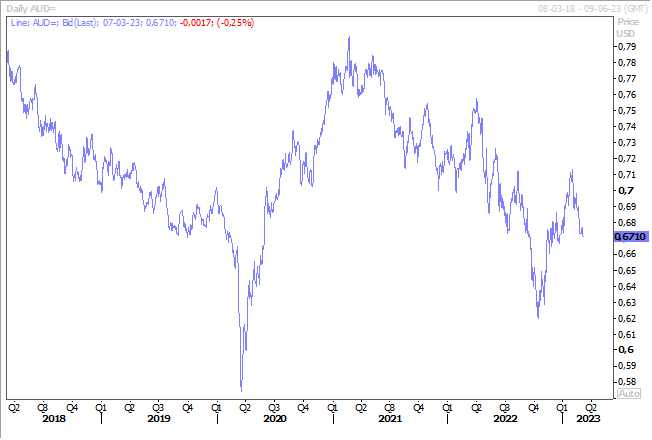

Hausse en Australie

Elle a encore augmenté son taux de 0,25 % pour le porter à 3,60 %, tout en laissant entendre que de nouvelles mesures de resserrement seront nécessaires pour juguler l’inflation. Mais au lieu d’utiliser le terme de « nouvelles augmentations » de taux, elle a préféré employer le terme de « nouveau resserrement », ce qui pourrait indiquer une fin de cycle proche.

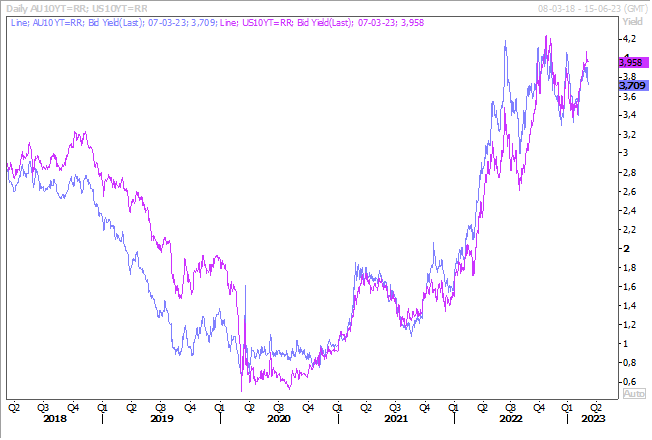

Il s’agit de la dixième hausse en moins d’un an, qui porte le taux directeur à son niveau le plus élevé depuis plus de 10 ans. Cette hausse a renforcé le dollar australien par rapport au dollar américain, même si le différentiel de taux plaide légèrement en faveur du dollar américain, si on regarde le taux à 10 ans.

Malgré des signes tangibles de ralentissement de l’économie, l’inflation demeure toujours trop élevée, ce qui explique la position encore agressive de la Banque centrale d’Australie.

Petit coup de froid en Europe

Une série d’indicateurs sont venus rappeler que la situation économique en Europe restait fragile et que la reprise serait timide, même si la récession a été évitée.

Ainsi, les ventes de détail en janvier ont augmenté de 0,3 % d’un mois à l’autre, aussi bien dans la zone euro que dans l’UE, affichant sur un an un recul de 2,3 % et 2,2 % respectivement.

Il est évident que la hausse de l’inflation observée en Allemagne, en France, en Espagne et en Belgique, pour l’inflation sous-jacente, a pesé sur la consommation.

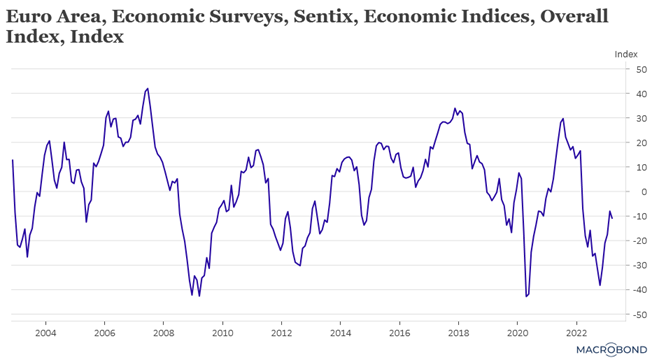

Autre indicateur de ce petit coup de froid, l’indice Sentix, qui mesure le moral des investisseurs en zone euro, a reculé en passant de -8 en février à -11,1.

Le contexte reste encore marqué par des hausses de taux de la part de la BCE, ce qui pèse bien évidemment sur les crédits aux ménages et aux entreprises, et explique en partie le recul de cet indice.

À propos de taux, Philip Lane, l’économiste de la BCE, a clairement laissé entendre que de nouvelles hausses de taux seront nécessaires après la réunion du mois de mars en déclarant « les informations actuelles sur les pressions inflationnistes sous-jacentes suggèrent qu’il sera approprié de relever encore les taux au-delà de notre réunion de mars ».

Pour lui, la croissance des salaires pourrait être le moteur de l’inflation de base cette année, avec des augmentations de salaire de 4 à 5 % « plausibles », mais il s’attend à ce que les marges des entreprises, qui ont été stimulées par la limitation des capacités et la demande refoulée après la pandémie de Covid-19, diminuent, « ce qui se traduira par une baisse des pressions inflationnistes ».

Le directeur de la Banque centrale autrichienne, Robert Holzmann, s’est montré encore agressif en estimant que la BCE devrait relever ses taux d’intérêt de 0,50 % lors de ses quatre prochaines réunions.

« Je m’attends à ce qu’il faille beaucoup de temps pour que l’inflation diminue. Mon espoir est que dans les 12 prochains mois, nous aurons atteint le sommet des taux d’intérêt ».

Il plaide aussi pour une accélération de la réduction du bilan de la BCE, en allant même jusqu’à la fin des réinvestissements dans le cadre du programme mis en place lors de la pandémie.

Dernier coup de froid en Europe : la grève en France ce mardi, que les syndicats annoncent reconductible et qui pourrait bien paralyser le pays.

Commerce affaibli

Le ralentissement de l’économie mondiale n’est évidemment pas une surprise et se reflète dans les chiffres de la balance commerciale chinoise.

Suite au Nouvel An chinois, les chiffres sont publiés pour la période de janvier et février et montrent que les exportations de la Chine ont été inférieures de 6,8 % à celles de l’année précédente. Les importations ont baissé de 10,2 %, dépassant largement les estimations qui prévoyaient une baisse de 5,5 %.

Ces deux chiffres montrent, d’une part, que la Chine ne pourra pas compter sur le commerce mondial pour assurer sa croissance. Et, d’autre part, que malgré la levée des mesures de restriction, la consommation intérieure sera lente à se reprendre.

Preuve que la situation demeure fragile, Xi Jinping s’en est pris à l’Occident en déclarant « sous la houlette des États-Unis, l’Occident a mis en œuvre un endiguement total pour supprimer la Chine, ce qui a entraîné des défis sans précédent pour le développement de la Chine ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance