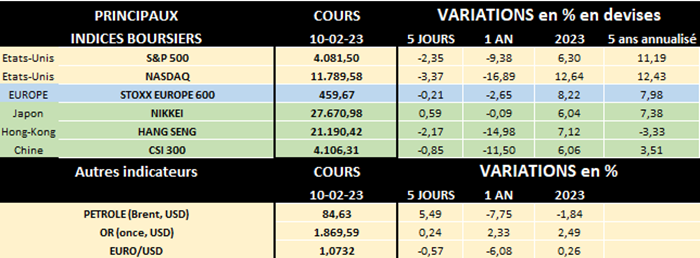

lun. 13 févr. 2023

La transition vers l’électricité durable accélère nettement en Europe

La guerre en Ukraine, déclenchée il y a près d’un an, a notamment eu pour conséquence d’exacerber la crise énergétique en Europe, le gaz et le pétrole russe étant progressivement boycottés. Si le pétrole ne représentait « que » 25 % des importations européennes en 2021, par contre environ 45 % des importations du gaz naturel provenaient de Russie, c’est-à-dire 155 milliards de m³.

En octobre 2022, la Commission européenne a présenté un plan, baptisé REPowerEU, pour en finir dès que possible avec la dépendance envers les combustibles fossiles russes. Ce plan est basé sur trois piliers : diversifier l’approvisionnement en gaz, accélérer massivement le déploiement des énergies renouvelables et faire d’importantes économies d’énergie. La mise en œuvre intégrale des propositions de la Commission « Ajustement à l'objectif 55 » réduirait notre consommation annuelle de combustibles fossiles de 30 %, soit 116 milliards de mètres cubes, d'ici à 2030. Grâce aux mesures prévues dans le plan REPowerEU, nous pourrions progressivement réduire d'au moins 155 milliards de mètres cubes notre utilisation de combustibles fossiles, soit le volume importé de Russie en 2021. L’Europe peut-elle se passer du gaz russe? (europa.eu). Pour financer ses réformes ambitieuses et soutenir la mise en œuvre du Plan REPowerEU, l’Union Européenne mobilisera près de 300 milliards d’euros !

Le Plan RePowerEU prévoit donc d’accélérer nettement la transition vers les énergies renouvelables, la Commission européenne proposant d’augmenter de 40 % à 45 % l’objectif de ce type d’énergies pour 2030. Cela porterait les capacités totales de production issue d'énergies renouvelable à 1 236 GW d'ici 2030, contre seulement 511 aujourd'hui.

Et justement, à propos d’énergies renouvelables, nous avons pu lire le très intéressant rapport d’Ember, publié le 31 janvier dernier. Ember, anciennement Sandbag (ou Sandbag Climate Campaign), est un « think tank », un groupe de réflexion environnemental à but non lucratif, faisant campagne pour réduire l'utilisation du charbon. Basée au Royaume-Uni, l'organisation a été lancée en 2008 par Bryony Worthington et a été le premier membre du Guardian's Environment Network. Ce dernier rassemble les meilleurs sites Web du monde consacrés aux sujets écologiques.

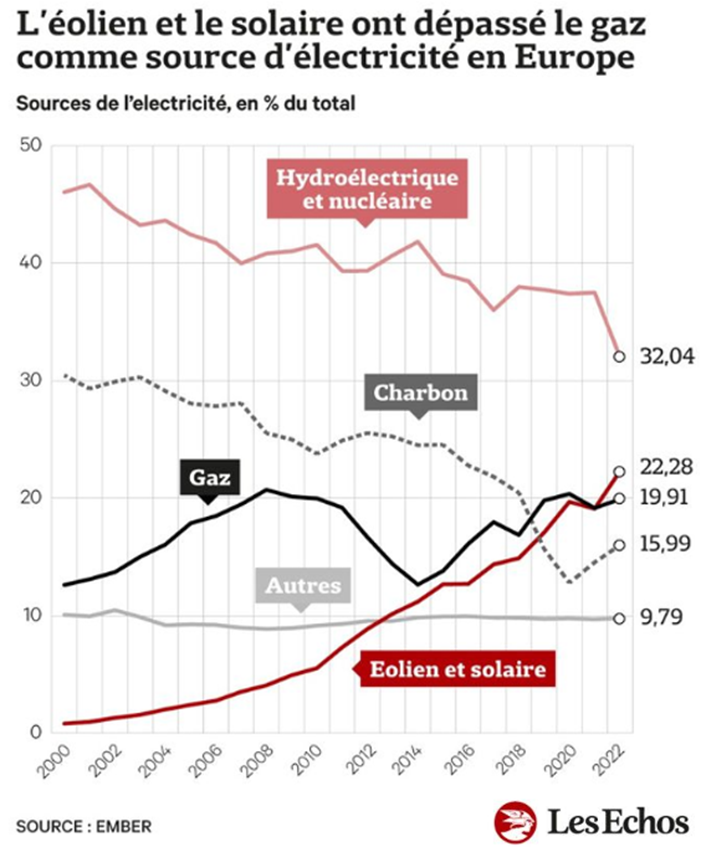

Le rapport d’Ember (Report-European-Electricity-Review-2023.pdf (ember-climate.org)) démontre que la transition électrique européenne sort de la crise énergétique plus forte que jamais. En Europe, l'accent est désormais mis sur la réduction rapide de la demande de gaz, tout en éliminant progressivement le charbon. Corollairement une montée en puissance massive des énergies propres est en route.

Ainsi, comme on le voit sur le tableau ci-dessous, les énergies éolienne et solaire – proches de 0 % en l’an 2000 - ont généré plus d’un cinquième de l'électricité de l'Union Européenne en 2022 (22,28 %), dépassant pour la première fois le gaz fossile (19,91 %)! Et si le charbon est quelque peu reparti à la hausse – la crise énergétique ayant rendu nécessaire dans un 1er temps la relance des centrales au charbon - il ne représente malgré tout qu’environ 16 % de l’électricité produite. A noter que le recours aux centrales à charbon a diminué durant le 2e semestre 2022 grâce notamment à la forte chute de la demande d’électricité durant cette période. Ce recul de la demande s’explique par une conjonction d’éléments positifs : la flambée des prix a, d’une part, incité les industries et les ménages à modérer leur consommation d’électricité et, d’autre part, un début d’hiver particulièrement doux a fait le reste.

Mais on notera aussi que la production d’électricité européenne a été perturbée par une sécheresse inédite sur les 500 dernières années, ce qui a entraîné le plus faible niveau de production hydroélectrique depuis au moins l’année 2000, alors que par ailleurs la France connaissait de nombreuses pannes nucléaires inattendues au moment même où les unités nucléaires allemandes fermaient. Au total, l’électricité produite par les centrales nucléaires et hydroélectriques a donc ainsi baissé à 32 %.

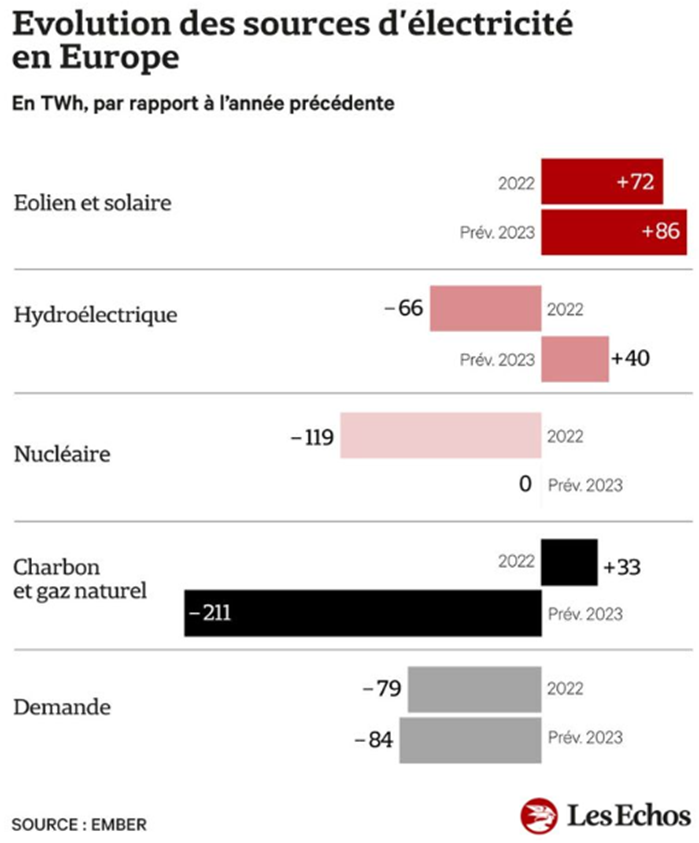

En 2023, la demande d’électricité en Europe, déjà en baisse en 2022, devrait encore diminuer d’environ 84 TWh, les sociétés et les ménages étant plus sobres dans leur consommation. Coté production (voir le tableau suivant) Ember prévoit que l’éolien et le solaire en tant que source d’électricité devraient encore progresser en 2023 (+86 TWh), tout comme l’hydroélectricité (+40 TWh) alors que la production nucléaire s’améliorerait aussi nettement. Par contre, la production d’électricité à base d’énergies fossiles (gaz et charbon) chuterait lourdement (-211 TWh).

Selon Ember, l'Europe avance donc à grands pas vers une économie propre et électrifiée, et cela sera pleinement visible en 2023 !

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

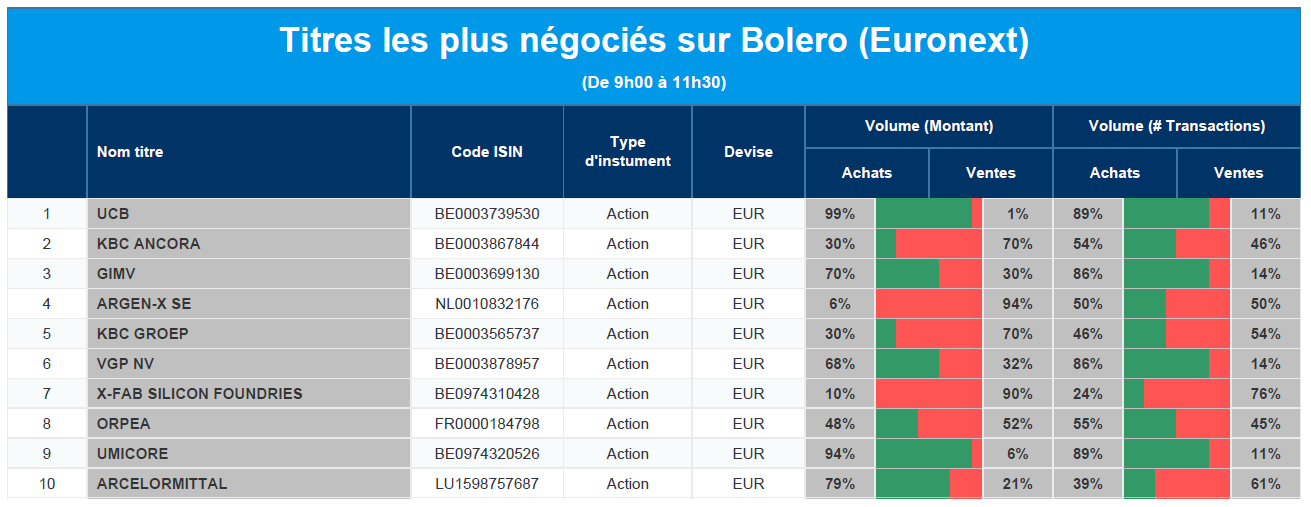

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, KBC Ancora, Gimv, ArgenX, KBC, VGP, X-Fab, Orpea, Umicore, ArcelorMittal.

Le blog de Bernard Keppenne : « Les taux se tendent de nouveau »

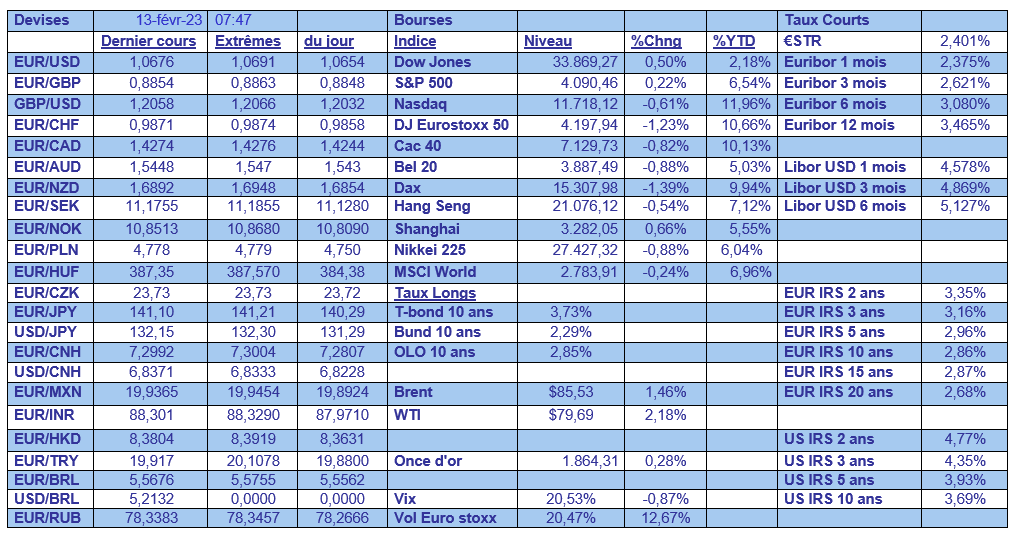

En représailles à la décision de l’UE d’interdire les achats de produits pétroliers russes et à la mise en place d’un plafond sur les prix, la Russie a décidé de réduire sa production de 500 000 barils par jour.

Impact limité

Si au moment de l’annonce, le prix du baril a légèrement progressé, cette annonce a finalement eu peu d’impact sur les marchés. D’une part, parce que l’Europe a déjà fortement réduit sa dépendance au pétrole russe, et d’autre part, parce que l’OPEP+ a de toute façon annoncé une réduction de sa production de 2 millions de barils par jour.

Mais aussi, et c’est sans doute la principale raison, parce que la demande provenant de Chine demeure encore bien en-deçà des chiffres précédents.

Pour la Russie, cette réduction est aussi sans grand impact car elle parvient à vendre sans problème son pétrole vers l’Asie et en particulier à l’Inde.

Interrogations sur l’inflation

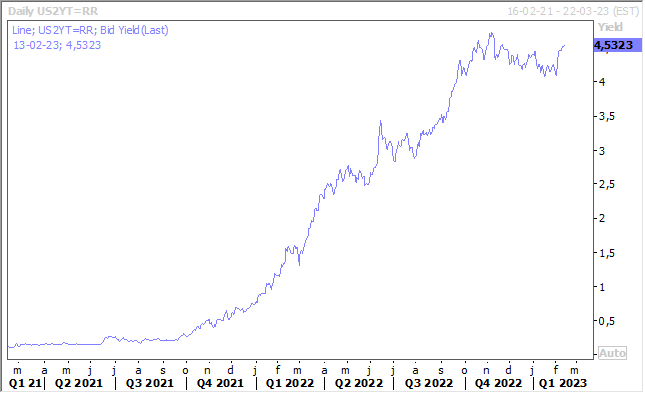

Les taux aux États-Unis continuent de se redresser, dans l’attente des chiffres d’inflation demain, car un doute persiste sur son évolution dans les prochains mois, comme je le soulignais dans mon intervention pour Canal Z vendredi.

Des révisions des chiffres des mois précédents ont en tout cas jeté le trouble sur la tendance de fond. Selon les révisions, l’indice des prix à la consommation a augmenté de 0,1 % en décembre au lieu de reculer de 0,1 %, celui de novembre a aussi été revu à 0,2 % au lieu de 0,1 %, et celui d’octobre à 0,5 % contre 0,4 %.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’IPC a augmenté de 0.4 % en décembre, au lieu de 0,3 % et pour novembre à 0,3 % au lieu de 0,2 %.

Et là où le doute se renforce, c’est que l’on attend une hausse de 0,4 % en janvier pour l’indice global et également de 0,4 % pour l’indice de base.

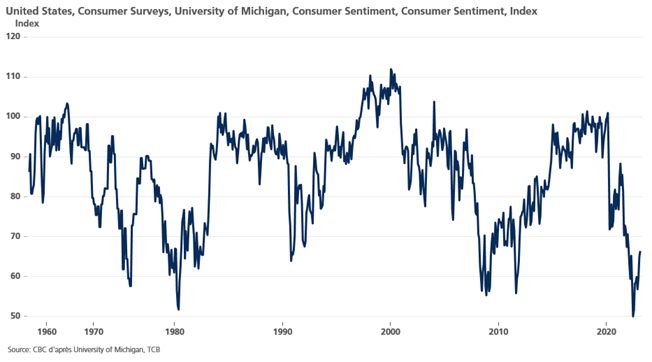

L’autre élément qui a contribué à la hausse des taux est l’amélioration du moral des consommateurs américains publié par l’Université du Michigan. Certes, il demeure encore très bas, et il montre une lente amélioration, mais surtout les prévisions d’inflation à un an ont augmenté à 4,2 % contre 3,9 % le mois précédent.

Cette remontée des taux aux États-Unis explique pourquoi le dollar s’est encore un peu plus renforcé et pourquoi les bourses doutent.

Toujours à propos des taux

Mais en zone euro cette fois-ci ; la BCE n’en a pas fini avec les hausses de taux, et Isabel Schnabel est venue renforcer les propos déjà exprimés par d’autres membres de la BCE à ce sujet.

« Une désinflation généralisée n’a pas encore commencé en zone euro. Les taux doivent atteindre un niveau suffisamment restrictif (...) et nous maintiendrons des taux élevés jusqu’à ce que nous observions une preuve solide que l’inflation sous-jacente revient vers notre objectif. Nous devons maintenir le cap et augmenter les taux de manière significative ».

Quant à savoir si la BCE devait encore augmenter ses taux de 0,50 % en mai, elle ne l’a pas exclu mais en précisant que cela dépendrait des indicateurs économiques à venir.

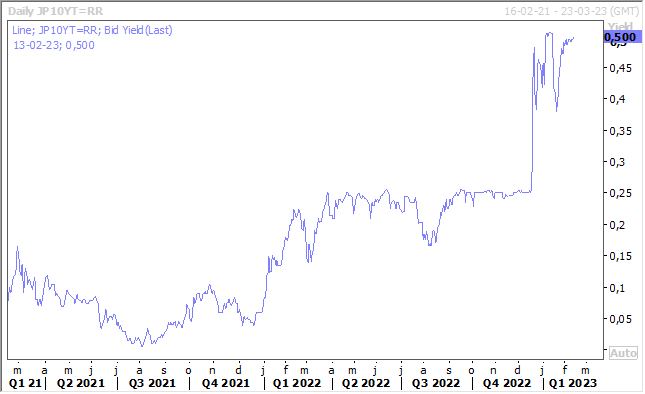

Un tournant au Japon ?

Le gouvernement japonais doit désigner un nouveau gouverneur pour la BOJ et ce choix est tout sauf anodin, alors que la BOJ est la dernière Banque Centrale à garder une politique monétaire ultra accommodante.

Vendredi, des rumeurs prêtaient l’intention au gouvernement de nommer l’universitaire Kazuo Ueda comme prochain gouverneur de la Banque du Japon, qui n’était à priori pourtant pas candidat à ce poste.

Ces rumeurs ont en tout cas provoqué une nouvelle tension sur les taux à 10 ans, même si Ueda s’est empressé de préciser qu’il était approprié pour la BOJ de maintenir sa politique actuelle ultra-accommodante et que rien n’avait été décidé concernant sa nomination.

Le gouvernement doit présenter ses candidats (le gouverneur et les deux gouverneurs adjoints) au parlement demain, ce qui renforce la crédibilité de ces rumeurs.

Même si Ueda agira avec pragmatisme et ne bouleversera pas tout dans un premier temps, car, dans un article d’opinion paru dans le Nikkei en juillet dernier, il avait mis en garde contre un relèvement prématuré des taux simplement parce que l’inflation a brièvement dépassé 2 %. Il a également écrit que la BOJ doit envisager de sortir de sa politique ultra-accommodante et de revoir son programme de relance extraordinaire à un moment donné.

Il ne lui restera dès lors plus qu’à appliquer son analyse sans provoquer de trop fortes tensions sur les taux et sur la devise.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance