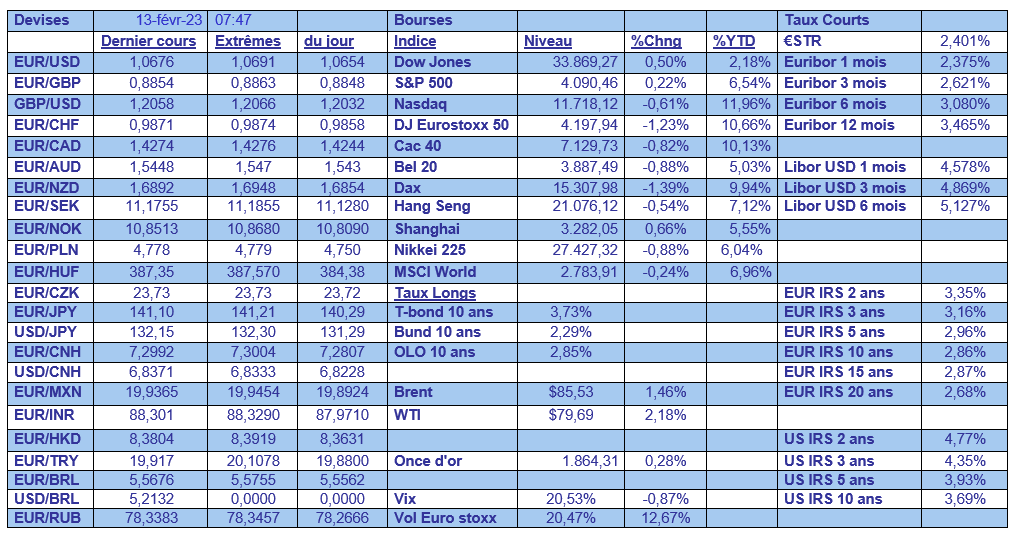

lun. 13 févr. 2023

En représailles à la décision de l’UE d’interdire les achats de produits pétroliers russes et à la mise en place d’un plafond sur les prix, la Russie a décidé de réduire sa production de 500 000 barils par jour.

Impact limité

Si au moment de l’annonce, le prix du baril a légèrement progressé, cette annonce a finalement eu peu d’impact sur les marchés. D’une part, parce que l’Europe a déjà fortement réduit sa dépendance au pétrole russe, et d’autre part, parce que l’OPEP+ a de toute façon annoncé une réduction de sa production de 2 millions de barils par jour.

Mais aussi, et c’est sans doute la principale raison, parce que la demande provenant de Chine demeure encore bien en-deçà des chiffres précédents.

Pour la Russie, cette réduction est aussi sans grand impact car elle parvient à vendre sans problème son pétrole vers l’Asie et en particulier à l’Inde.

Interrogations sur l’inflation

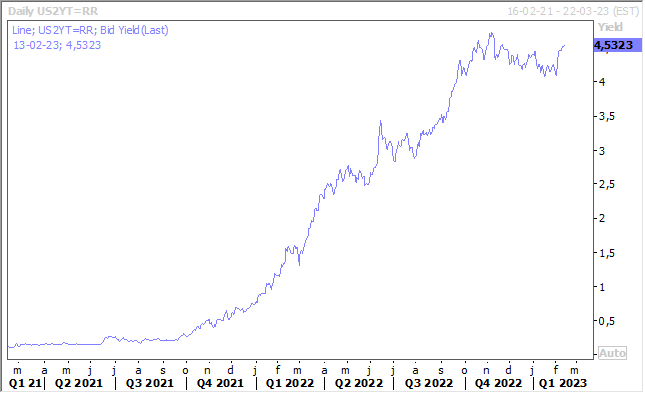

Les taux aux États-Unis continuent de se redresser, dans l’attente des chiffres d’inflation demain, car un doute persiste sur son évolution dans les prochains mois, comme je le soulignais dans mon intervention pour Canal Z vendredi.

Des révisions des chiffres des mois précédents ont en tout cas jeté le trouble sur la tendance de fond. Selon les révisions, l’indice des prix à la consommation a augmenté de 0,1 % en décembre au lieu de reculer de 0,1 %, celui de novembre a aussi été revu à 0,2 % au lieu de 0,1 %, et celui d’octobre à 0,5 % contre 0,4 %.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’IPC a augmenté de 0.4 % en décembre, au lieu de 0,3 % et pour novembre à 0,3 % au lieu de 0,2 %.

Et là où le doute se renforce, c’est que l’on attend une hausse de 0,4 % en janvier pour l’indice global et également de 0,4 % pour l’indice de base.

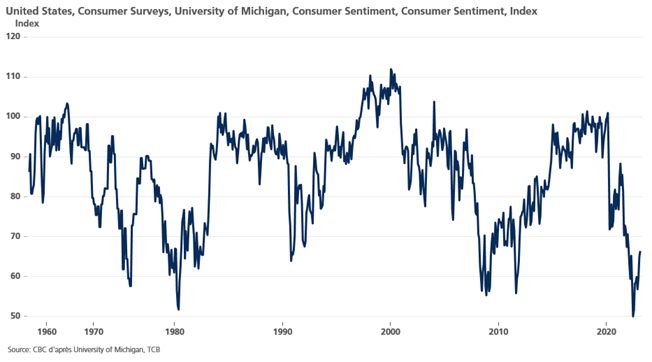

L’autre élément qui a contribué à la hausse des taux est l’amélioration du moral des consommateurs américains publié par l’Université du Michigan. Certes, il demeure encore très bas, et il montre une lente amélioration, mais surtout les prévisions d’inflation à un an ont augmenté à 4,2 % contre 3,9 % le mois précédent.

Cette remontée des taux aux États-Unis explique pourquoi le dollar s’est encore un peu plus renforcé et pourquoi les bourses doutent.

Toujours à propos des taux

Mais en zone euro cette fois-ci ; la BCE n’en a pas fini avec les hausses de taux, et Isabel Schnabel est venue renforcer les propos déjà exprimés par d’autres membres de la BCE à ce sujet.

« Une désinflation généralisée n’a pas encore commencé en zone euro. Les taux doivent atteindre un niveau suffisamment restrictif (...) et nous maintiendrons des taux élevés jusqu’à ce que nous observions une preuve solide que l’inflation sous-jacente revient vers notre objectif. Nous devons maintenir le cap et augmenter les taux de manière significative ».

Quant à savoir si la BCE devait encore augmenter ses taux de 0,50 % en mai, elle ne l’a pas exclu mais en précisant que cela dépendrait des indicateurs économiques à venir.

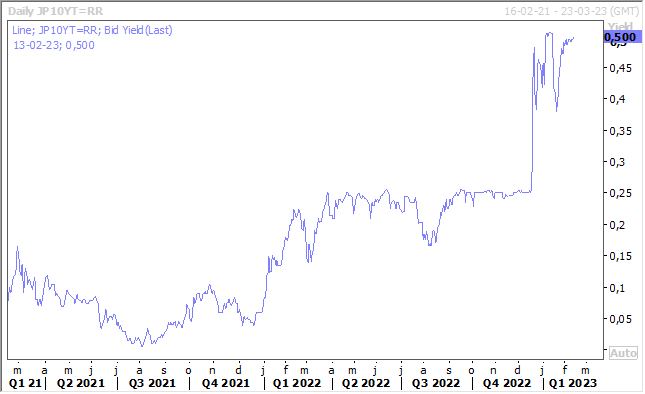

Un tournant au Japon ?

Le gouvernement japonais doit désigner un nouveau gouverneur pour la BOJ et ce choix est tout sauf anodin, alors que la BOJ est la dernière Banque Centrale à garder une politique monétaire ultra accommodante.

Vendredi, des rumeurs prêtaient l’intention au gouvernement de nommer l’universitaire Kazuo Ueda comme prochain gouverneur de la Banque du Japon, qui n’était à priori pourtant pas candidat à ce poste.

Ces rumeurs ont en tout cas provoqué une nouvelle tension sur les taux à 10 ans, même si Ueda s’est empressé de préciser qu’il était approprié pour la BOJ de maintenir sa politique actuelle ultra-accommodante et que rien n’avait été décidé concernant sa nomination.

Le gouvernement doit présenter ses candidats (le gouverneur et les deux gouverneurs adjoints) au parlement demain, ce qui renforce la crédibilité de ces rumeurs.

Même si Ueda agira avec pragmatisme et ne bouleversera pas tout dans un premier temps, car, dans un article d’opinion paru dans le Nikkei en juillet dernier, il avait mis en garde contre un relèvement prématuré des taux simplement parce que l’inflation a brièvement dépassé 2 %. Il a également écrit que la BOJ doit envisager de sortir de sa politique ultra-accommodante et de revoir son programme de relance extraordinaire à un moment donné.

Il ne lui restera dès lors plus qu’à appliquer son analyse sans provoquer de trop fortes tensions sur les taux et sur la devise.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance