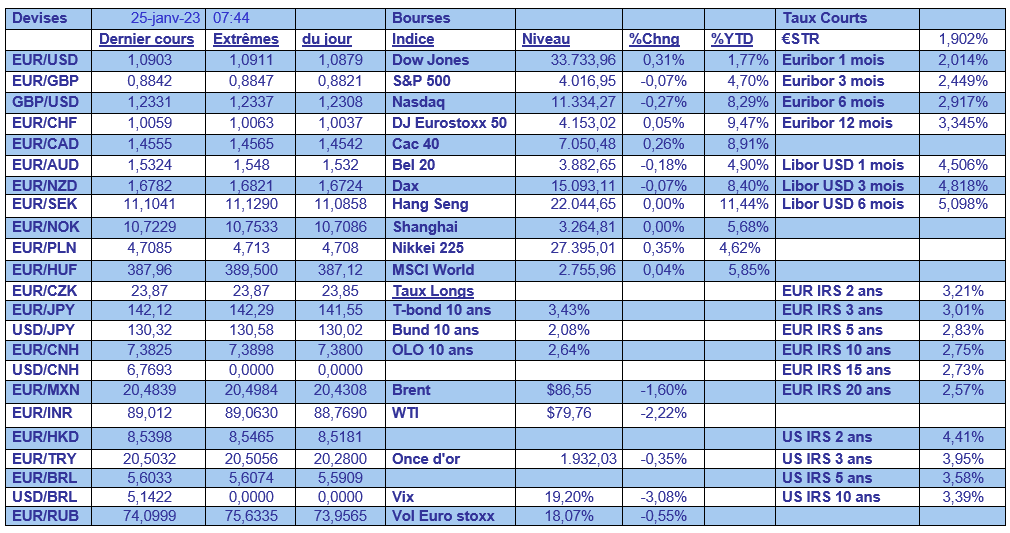

mer. 25 janv. 2023

Holdings : mise à jour mensuelle de la liste Bolero

Chaque année, Warren Buffett et son holding, Berkshire Hathaway, impressionnent. Mais la Belgique n’a pas de quoi rougir : nous pouvons être fiers de nos Holdings, dont bon nombre ont signé des résultats exceptionnels au fil des ans. Voyez plutôt les rendements enregistrés durant la décennie dernière (et ce, connaissant le malaise régnant dans le contexte boursier actuel) :

Ackermans & van Haaren : +136 %

Sofina : +201 %

Brederode : +367 %

D'Ieteren : +453 %

À titre de comparaison, le BEL20 a progressé de +54 % et Berkshire Hathaway, de +219 %.

Bien logiquement, Bolero est fan des holdings belges, et c’est avec plaisir que nous vous partageons chaque mois sur ce blog, l’avis de Sharad Kumar S.P., CFA, analyste chez KBC Securities. Comme il est spécialisée dans les holdings, elles n’ont aucun secret pour lui et il est au courant de tout ce qu’il se passe dans leur univers. Qui de mieux alors, pour vous informer, chaque mois ?

Pour votre information : Sharad n’analyse pas toutes les holdings du Benelux. À l’impossible nul n’est tenu, n’est-ce pas ? C’est pourquoi il a établi une sélection, qu’il intitule son ‘Holding Universum’ (HU). Ce HU comprend les holdings suivantes : D’Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina et Tinc, ainsi que quelques monoholdings (des holdings ne comptant qu’une seule participation) : Heineken Holding, KBC Ancora, Solvac et Financière de Tubize.

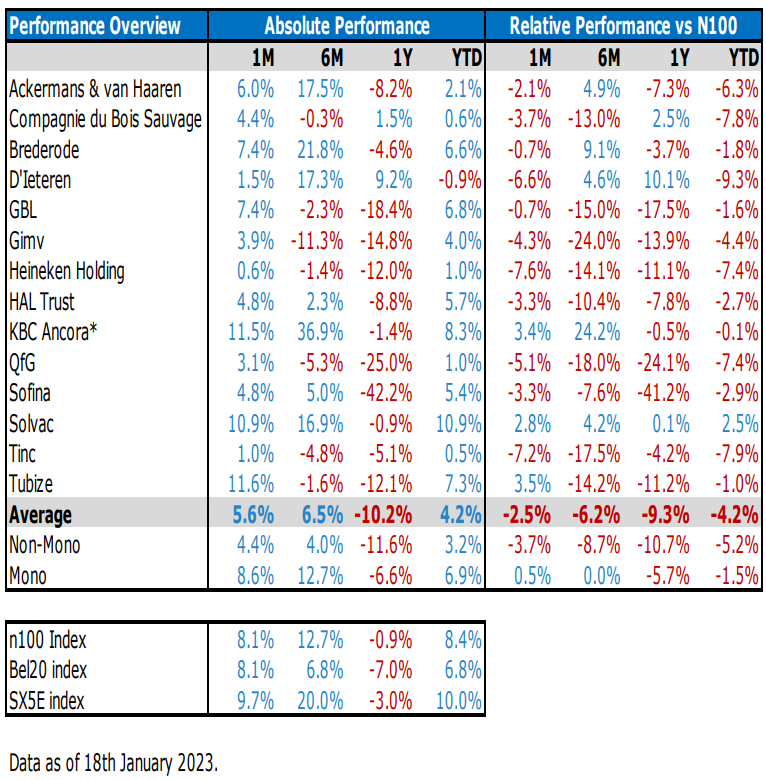

Performances des holdings

- Le mois dernier

Sur les quatre dernières semaines (de la troisième semaine de décembre à la troisième semaine de janvier), le HU a enregistré un rendement de 5,8 %. Ce résultat est plus qu'honorable, même si le BEL 20 et l’indice Euronext 100 ont gagné 2,3 % de plus au cours de la même période et si l'Euro Stoxx 50 est même allé jusqu’à 3,9 % de plus. Les performances des holdings ont été portées par les holdings ordinaires puisqu’elles se sont appréciées de 9,4 %. Les monoholdings ont affiché un rendement moyen de 4,4 %, malgré les solides performances mensuelles de Financière de Tubize (+11,6 %), KBC Ancora (+11,5 %) et Solvac (10,9 %).

- Depuis le début de l’année

À ce jour, le rendement des holdings s’élève à 4,4 % (depuis le 1er janvier 2023), ce qui est aussi légèrement inférieur à la performance du BEL 20 (+6,8 %), de l'indice Euronext 100 (+8,4 %) et de l'indice Euro Stoxx 100 (+8,4%). Au cours de cette période, les monoholdings ont freiné le rendement du HU, puisqu'elles n'ont fourni qu'un rendement de 3,1 %, contre un rendement de 7,6 % pour les holdings diversifiées. À ce jour, D'Ieteren est la seule action cotant plus bas qu’au 31 décembre (depuis le 1er janvier 2023). Cela s’explique par les performances exceptionnelles de son cours en 2022.

Le rôle central de ces performances est bien entendu tenu par le rally boursier de janvier, qui a eu une influence sur les indices mondiaux et qui a été stimulé par les perspectives plus optimistes pour 2023, y joue bien entendu un rôle central. Ce « rally de Nouvel An » va de pair avec la confirmation du recul de l'inflation presque partout dans le monde (mais surtout aux États-Unis) à un niveau légèrement inférieur aux prévisions économiques. Cela pourrait être le signe que les banques centrales du monde entier devraient pouvoir juguler l'inflation sans laisser s'effondrer leurs économies respectives. Il reste bien entendu à savoir si cela sera effectivement le cas.

- Évolution de la décote

Traditionnellement, la plupart des holdings affichent une décote par rapport à leur valeur réelle. Ensemble, tous les holdings affichent au 18 janvier une décote moyenne de 22,6 % par rapport à leur valeur intrinsèque estimée. Ce pourcentage est légèrement inférieur aux 24,5 % enregistrés un mois plus tôt. Cette évolution est principalement le fait des holdings, qui accusent aujourd'hui une décote moyenne de 20,2 % (contre 28,2 % pour les monoholdings).

Tops & Flops

- Flop 3

Étant donné qu'aucune holding ne s’est dépréciée au cours de la période décembre-janvier, Sharad n’inscrit aucun nom au tableau des flops.

- Top 3

À la 3ème place : Solvac (+10,9 %), filiale de Solvay, qui a enregistré des résultats record pour le troisième trimestre 2022 grâce à des progrès impressionnants en matière de prix, qui ont augmenté de près de 30 % en base annuelle. La société a en outre relevé ses prévisions pour 2022 à 28 % de croissance organique de l'EBITDA, ce qui devrait se traduire par une performance record de 3,2 milliards d’euros. Le projet de scission annoncé est par ailleurs en bonne voie.

À la 2ème place : KBC Ancora (11,5 %). L'action a bénéficié du ralentissement de l'inflation dans l'UE, qui a déclenché un rally boursier au sens large. Elle a également bénéficié du rachat d'actions en cours de 50 millions d’euros qui a débuté le 10 juin 2022 et dont 36,6 millions d’euros ont déjà été réalisés.

À la 1ère place : Tubize (11,6%). Jusqu'au début de l’année, l'action se négociait avec une décote (par rapport à sa valeur intrinsèque) de plus de 42 %. Mais depuis quelques semaines, cette décote est tombée à 37,5 %, ce qui correspond à la moyenne sur 2 ans de 38,6 %. Une autre raison de cette récente performance impressionnante réside dans le fait que UCB a soumis une demande à la FDA et à l'EMA pour l'utilisation de l'anti-FcRn rozanolixizumab dans le traitement de la MGg. La FDA a délivré un avis prioritaire.

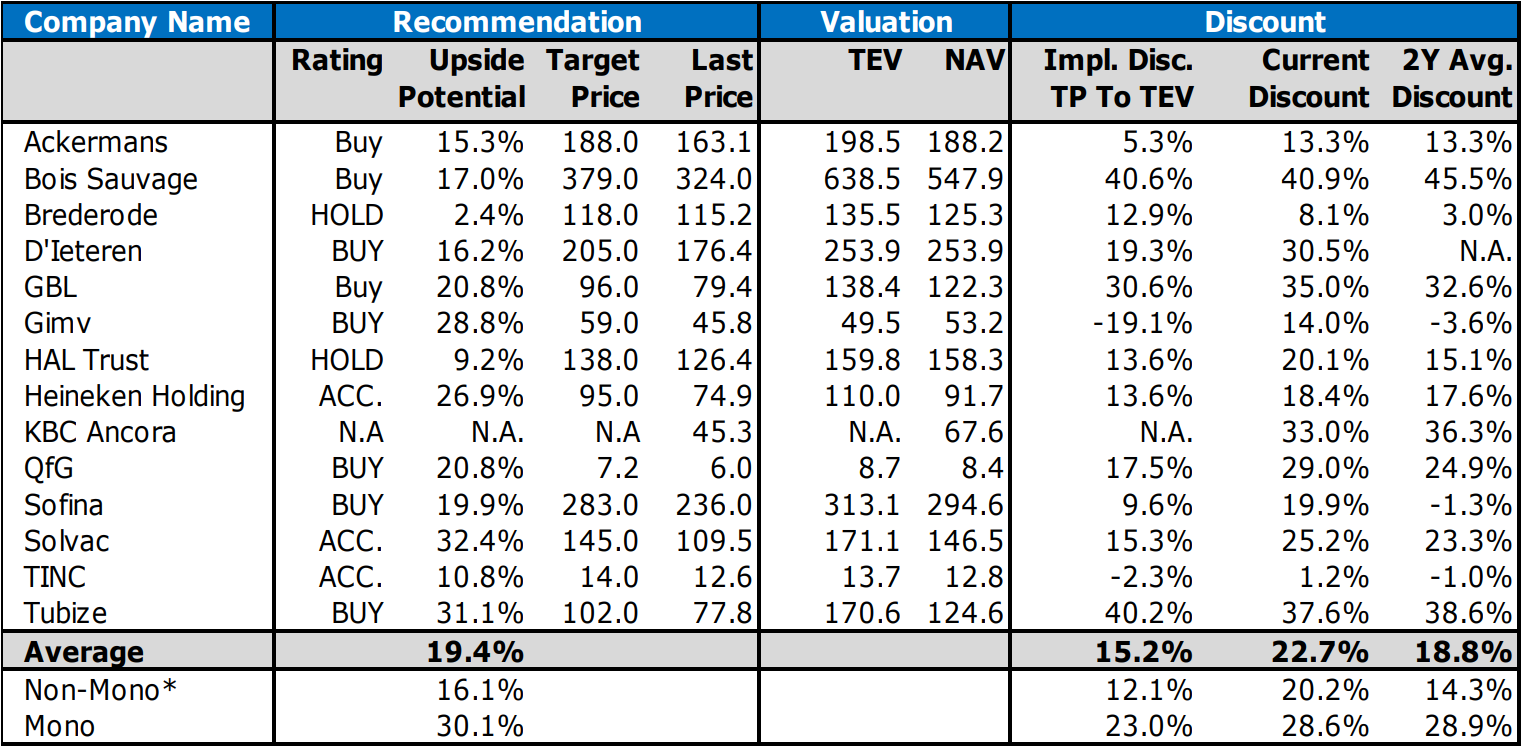

Vous trouverez ci-dessous un tableau préparé par Sharad avec ses conseils et ses objectifs de cours pour les holdings belges. La troisième colonne mentionne la TEV et la NAV pour chaque holding, la TEV étant la valeur actuelle estimée du portefeuille par KBC Securities (y compris les valorisations propres pour les participations privées) et la NAV, la dernière valeur publiée par la holding même, ajustée des différences de cours des participations cotées. La quatrième colonne présente la décote pour chaque holding, TP signifiant Target Price (objectif de cours), ainsi que la décote moyenne pour les deux dernières années (2Y Average discount).

La sélection de Sharad

- D'Ieteren : le fossé de la valorisation attend d'être comblé

D'Ieteren a publié de bons résultats pour le premier semestre 2022 et a relevé son objectif de croissance du bénéfice ajusté avant impôts pour 2022 de 25 % à 35 %. Ces solides résultats sont attribuables à toutes les divisions, en particulier à D'Ieteren Auto (ventes de voitures Volkswagen en Belgique) et à TVH Parts (acteur mondial belge des pièces détachées pour chariots élévateurs, véhicules industriels, machines de construction et tracteurs agricoles), tandis que les marges de Belron (activités de réparation et de remplacement de vitrage automobile, que nous connaissons chez nous sous le nom de Carglass) sont restées plus ou moins stables. D'Ieteren a annoncé il y a deux semaines que Carlos Brito, l'ex-CEO d'AB InBev, allait diriger Belron.

Comme l'inflation se répercute généralement avec un peu de retard chez Belron, Sharad est convaincu que ses marges seront préservées au second semestre 2022, pour repartir à la hausse en 2023. Compte tenu de la forte croissance et de l'amélioration attendue des marges dans la plupart des secteurs résilients, il ne considère pas que la décote de 40 % par rapport à sa valorisation de la SOTP (somme des parties) de 246 euros soit justifiée. Il maintient par conséquent sa recommandation « Acheter » avec un objectif de cours de 205 euros.

- GBL : le capital-investissement représentera à terme 40 % du portefeuille

Lors de son Capital Markets Day, GBL a annoncé un intérêt plus marqué pour le « private equity » (des sociétés non cotées en Bourse) et la plateforme Sienna (un pôle de GBL fournissant des services financiers). GBL s'attend à ce que ces deux activités représentent à terme jusqu'à 40 % de son portefeuille total, ce qui est déjà presque chose faite, puisque le capital-investissement et Sienna représentent ensemble 33 % du portefeuille total et 39 % de la valeur nette d'inventaire (VNI).

GBL est parvenu à ce stade de par sa contribution cohérente à la plateforme Sienna et grâce à des investissements massifs dans le secteur de la santé (Affidea et Sanoptis). À long terme, GBL prévoit une croissance d'environ 15 % pour Sienna et d'un peu moins de 20 % pour la branche private equity. Entre-temps, la gestion de patrimoine pour le compte de tiers par le biais de Sienna devrait constituer une source de revenus stable pour GBL, ce qui ouvre des opportunités de co-investissement pour l'ensemble du groupe.

Malgré de bonnes perspectives et la mise en place de cette nouvelle stratégie, le titre GBL continue d’afficher une décote de plus de 30 %, contre seulement 25 % pré-corona. Sharad pense que la stratégie de GBL est devenue plus attrayante grâce à l’intérêt plus marqué pour le capital-investissement. Il est convaincu qu'une décote de 25 % serait plus justifiée. Il réitère donc sa recommandation « Acheter » avec un objectif de cours de 96 euros.

- Ackermans & Van Haaren : les sociétés du portefeuille font preuve de résilience dans un marché difficile

Ackermans & van Haaren (A&vH) a affiché des résultats meilleurs que prévu pour le premier semestre 2022, la division private banking ayant enregistré une baisse modérée de 10 % des actifs sous gestion, malgré un solide repli du marché au cours de cette période. Sharad pense que la puissance commerciale de la division private banking est sous-évaluée.

Toutes les autres participations importantes accusent une baisse limitée ou sont restées stables. Sharad estime que l’association du portefeuille résilient d’entreprises de qualité et du management hautement expérimenté d’A&vH constitue une combinaison gagnante et qu’elle fera augmenter la valeur de l’action à long terme. Sharad estime l’action « digne d’achat » et émet un objectif de cours de 188 euros.

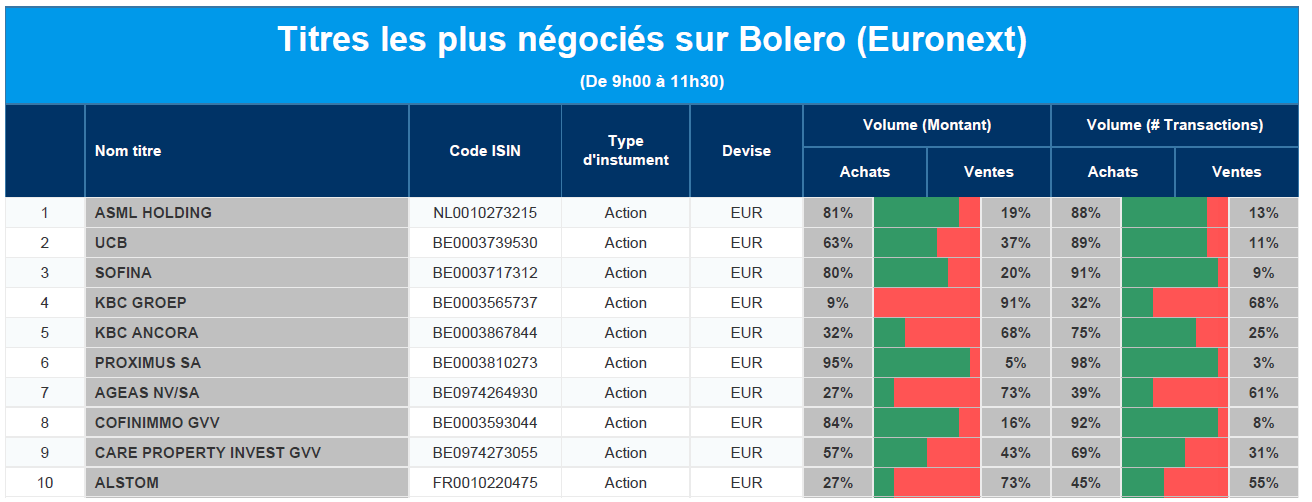

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, UCB, Sofina, KBC, KBC Ancora, Proximus, Ageas, Cofinimmo, Care Property Invest, Alstom.

Le blog de Bernard Keppenne : « La zone euro fait mieux que prévu »

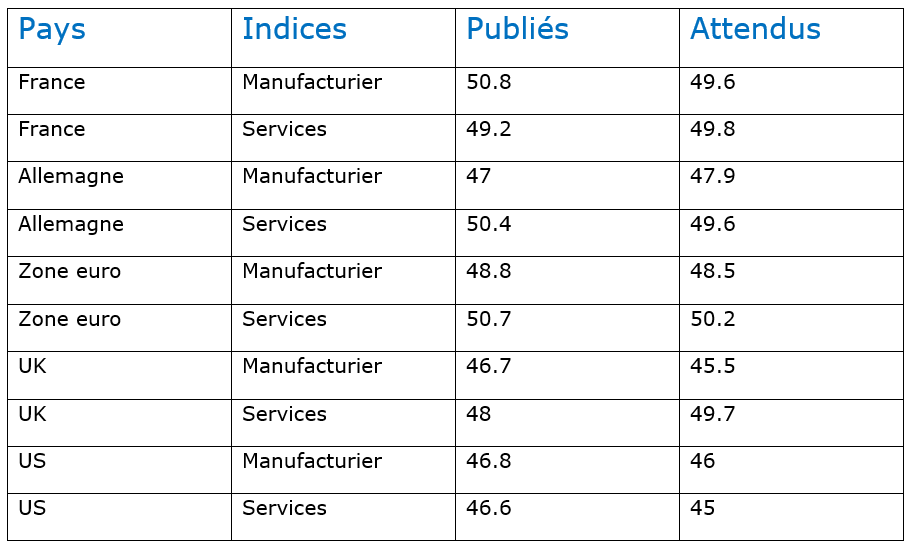

Les indices PMI ont confirmé la résilience de la zone euro, le ralentissement aux États-Unis et la récession en Grande-Bretagne.

Confirmation

Pas de surprise, mais confirmation que la zone euro fait mieux que résister en ce début d’année avec un indice PMI composite qui est passé de 49,3 en décembre à 50,2, tiré vers le haut par tous les pays et quasiment tous les secteurs, à part le secteur des services en France.

Il est important de souligner que c’est la première fois depuis juin 2022 que cet indice composite est ressorti au-dessus du seuil des 50.

Si je reprends les sous-indices dans la zone euro, celui de l’emploi progresse en passant de 51,9 en décembre à 52,5, et celui des nouvelles commandes se redresse à 49,8 contre 48,4.

Si on regarde la situation en Allemagne, et si l’indice manufacturier flanche un peu, en revanche celui des services a montré un solide rebond, ce qui permet à l’indice composite de passer de 49 en décembre à 49,7 en janvier.

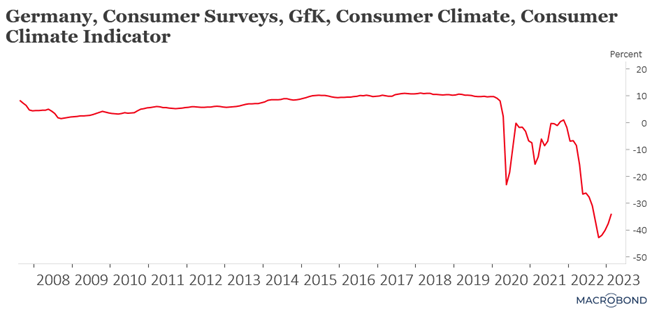

Et comme une bonne nouvelle ne vient jamais seule, toujours en Allemagne, l’indice GfK, qui mesure le moral des consommateurs allemands, s’est légèrement redressé. Il rejoint en cela la tendance observée en Belgique avec une légère hausse de la confiance des consommateurs pointée dans l’indice de la BNB.

Mais il ne faut pas être naïf, c’est évidemment essentiellement la baisse du prix de l’énergie qui explique ce regain d’optimisme, le niveau demeurant encore extrêmement bas, et ce n’est dès lors pas la consommation qui soutiendra l’activité.

Désolation

La Grande-Bretagne marche à grands pas vers la récession, et les indices PMI n’ont fait que confirmer la tendance.

L’indice composite a reculé à 47,8 en janvier contre 49 en décembre, s’enfonçant un peu plus dans le ralentissement. Comme le soulignait Chris Williamson, économiste chez S&P Global, « les conflits dans l’industrie, les pénuries de personnel, la baisse des exportations, l’augmentation du coût de la vie et la hausse des taux d’intérêt sont autant de facteurs qui ont accéléré le rythme du déclin économique au début de l’année ».

Ralentissement

Aux États-Unis, les indices ont confirmé le ralentissement avec un indice composite qui est passé de 45 en décembre à 46,6 en janvier, tout en démontrant que ce ralentissement reste modéré.

Mais, car il y a un mais interpellant, et je vais de nouveau citer Chris Williamson, « l’inquiétude vient du fait que non seulement l’enquête indique un ralentissement de l’activité économique en début d’année, mais que le taux d’inflation des coûts des intrants s’est accéléré au début de l’année, en partie en raison des pressions salariales à la hausse, ce qui pourrait encourager un nouveau resserrement agressif de la politique de la Fed malgré les risques de récession croissants ».

Comme cet indice composite montre que l’économie résiste et que le marché de l’emploi demeure toujours aussi tendu, cette tension sur les prix devrait conforter la FED dans la poursuite de sa politique monétaire restrictive.

Et d’ailleurs, à propos d’inflation

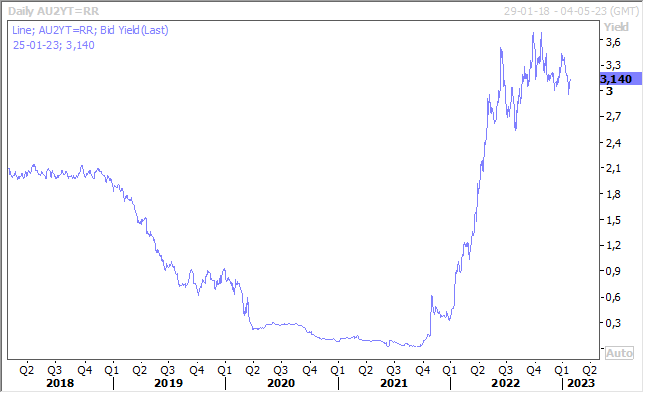

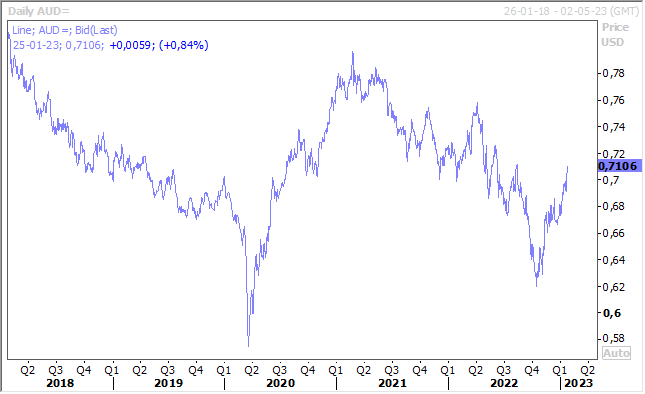

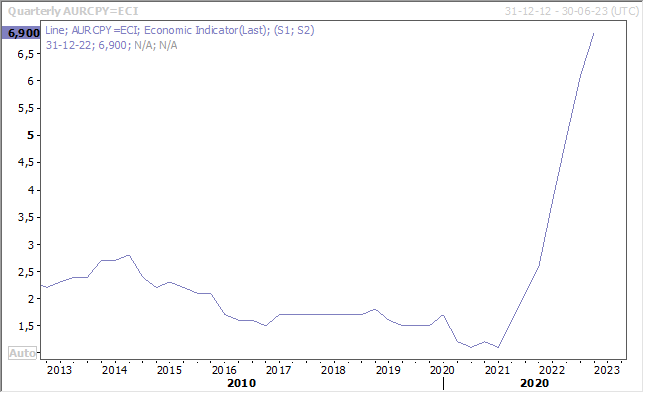

L’inflation en Australie a atteint son plus haut niveau depuis 33 ans au cours du dernier trimestre, en raison de la hausse des coûts des voyages et de l’électricité.

Ce chiffre a entrainé une petite hausse du rendement de l’obligation australienne à 2 ans, mais également du dollar australien par rapport au dollar américain, car il remet en cause le scénario d’une hausse de seulement 0,25 % des taux lors de la prochaine réunion de la Banque centrale.

Sur le dernier trimestre, l’inflation a progressé de 1,9 %, soit un taux annuel qui est passé de 7,3 % à 7,8 % et l’indice d’inflation en moyenne ajustée, très suivi par la Banque centrale, continue sur sa forte hausse en passant de 6,5 % à 6,9 %.

Compte tenu de ces chiffres, il ne serait pas surprenant que la Banque centrale augmente encore ses taux en février et en mars, ce qui irait à l’encontre du scénario de fin de l’année dernière.

Ce chiffre vient rappeler que le recul de l’inflation un peu partout demeure encore fragile, qu'il est initié en grande partie par la baisse du prix de l’énergie et que les prix dans le secteur des services ont encore tendance à augmenter.

Et s’il fallait encore s’en persuader, l’inflation en Nouvelle-Zélande s’est maintenue près du niveau le plus élevé depuis trois décennies au cours du dernier trimestre 2022.

Elle s’est élevée à 7,2 %, inchangée par rapport au troisième trimestre et malgré tout inférieure aux prévisions de la Banque centrale qui tablait sur un taux de 7,5 %. Il y a bien un ralentissement des tensions sur les prix puisque le taux trimestriel a progressé de 1,4 % contre 2,2 % au troisième trimestre.

Mais ce niveau reste inacceptable aux yeux de la Banque centrale, qui devrait dès lors encore augmenter ses taux, sans doute de 0,50 % plutôt que de 0,75 % lors de sa prochaine réunion en février.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance