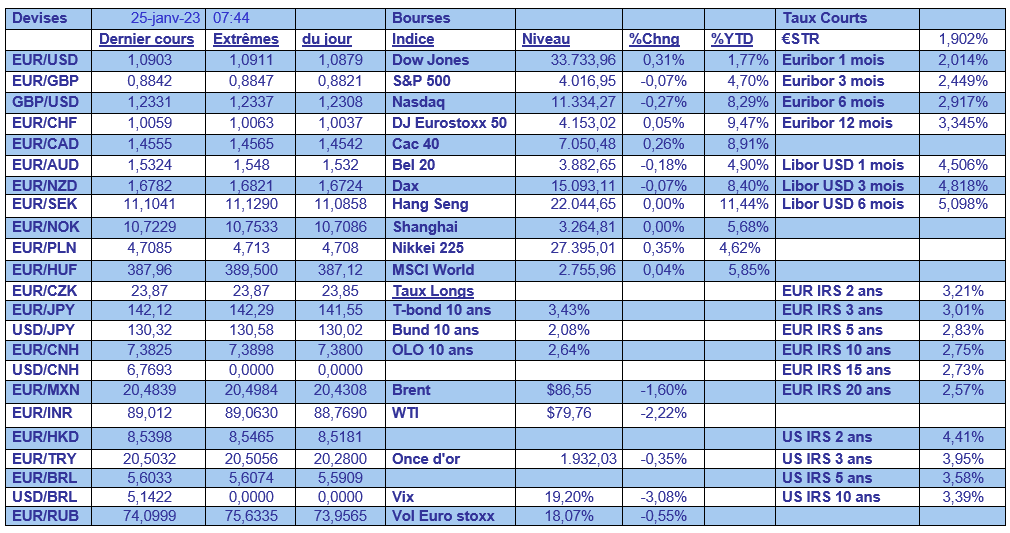

mer. 25 janv. 2023

Les indices PMI ont confirmé la résilience de la zone euro, le ralentissement aux États-Unis et la récession en Grande-Bretagne.

Confirmation

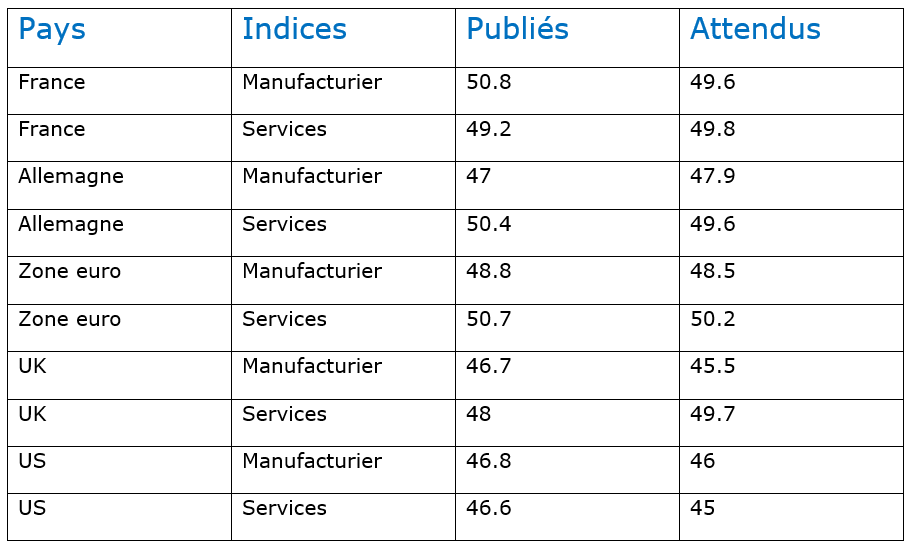

Pas de surprise, mais confirmation que la zone euro fait mieux que résister en ce début d’année avec un indice PMI composite qui est passé de 49,3 en décembre à 50,2, tiré vers le haut par tous les pays et quasiment tous les secteurs, à part le secteur des services en France.

Il est important de souligner que c’est la première fois depuis juin 2022 que cet indice composite est ressorti au-dessus du seuil des 50.

Si je reprends les sous-indices dans la zone euro, celui de l’emploi progresse en passant de 51,9 en décembre à 52,5, et celui des nouvelles commandes se redresse à 49,8 contre 48,4.

Si on regarde la situation en Allemagne, et si l’indice manufacturier flanche un peu, en revanche celui des services a montré un solide rebond, ce qui permet à l’indice composite de passer de 49 en décembre à 49,7 en janvier.

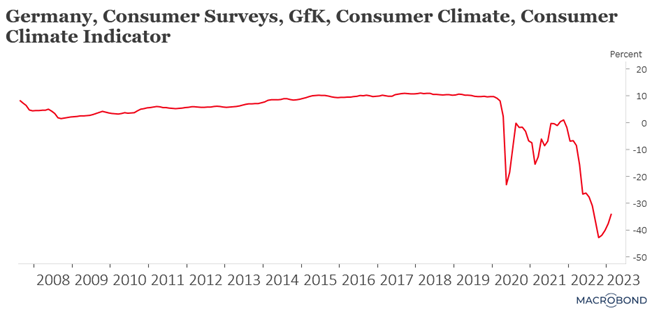

Et comme une bonne nouvelle ne vient jamais seule, toujours en Allemagne, l’indice GfK, qui mesure le moral des consommateurs allemands, s’est légèrement redressé. Il rejoint en cela la tendance observée en Belgique avec une légère hausse de la confiance des consommateurs pointée dans l’indice de la BNB.

Mais il ne faut pas être naïf, c’est évidemment essentiellement la baisse du prix de l’énergie qui explique ce regain d’optimisme, le niveau demeurant encore extrêmement bas, et ce n’est dès lors pas la consommation qui soutiendra l’activité.

Désolation

La Grande-Bretagne marche à grands pas vers la récession, et les indices PMI n’ont fait que confirmer la tendance.

L’indice composite a reculé à 47,8 en janvier contre 49 en décembre, s’enfonçant un peu plus dans le ralentissement. Comme le soulignait Chris Williamson, économiste chez S&P Global, « les conflits dans l’industrie, les pénuries de personnel, la baisse des exportations, l’augmentation du coût de la vie et la hausse des taux d’intérêt sont autant de facteurs qui ont accéléré le rythme du déclin économique au début de l’année ».

Ralentissement

Aux États-Unis, les indices ont confirmé le ralentissement avec un indice composite qui est passé de 45 en décembre à 46,6 en janvier, tout en démontrant que ce ralentissement reste modéré.

Mais, car il y a un mais interpellant, et je vais de nouveau citer Chris Williamson, « l’inquiétude vient du fait que non seulement l’enquête indique un ralentissement de l’activité économique en début d’année, mais que le taux d’inflation des coûts des intrants s’est accéléré au début de l’année, en partie en raison des pressions salariales à la hausse, ce qui pourrait encourager un nouveau resserrement agressif de la politique de la Fed malgré les risques de récession croissants ».

Comme cet indice composite montre que l’économie résiste et que le marché de l’emploi demeure toujours aussi tendu, cette tension sur les prix devrait conforter la FED dans la poursuite de sa politique monétaire restrictive.

Et d’ailleurs, à propos d’inflation

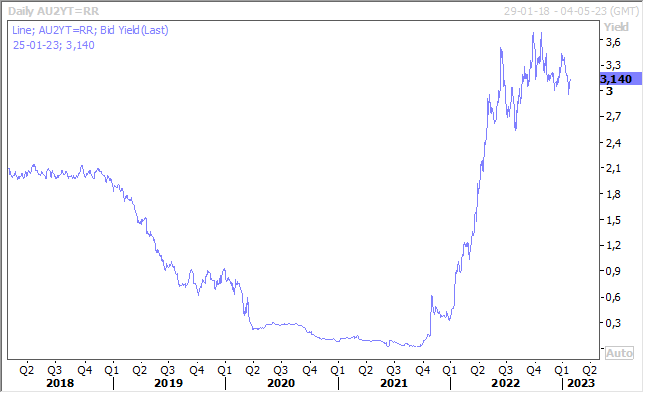

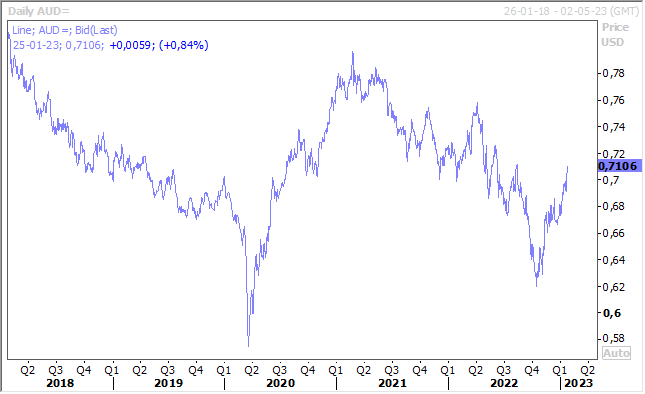

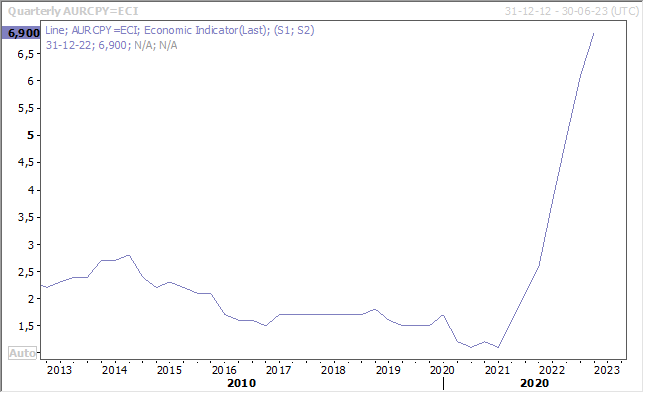

L’inflation en Australie a atteint son plus haut niveau depuis 33 ans au cours du dernier trimestre, en raison de la hausse des coûts des voyages et de l’électricité.

Ce chiffre a entrainé une petite hausse du rendement de l’obligation australienne à 2 ans, mais également du dollar australien par rapport au dollar américain, car il remet en cause le scénario d’une hausse de seulement 0,25 % des taux lors de la prochaine réunion de la Banque centrale.

Sur le dernier trimestre, l’inflation a progressé de 1,9 %, soit un taux annuel qui est passé de 7,3 % à 7,8 % et l’indice d’inflation en moyenne ajustée, très suivi par la Banque centrale, continue sur sa forte hausse en passant de 6,5 % à 6,9 %.

Compte tenu de ces chiffres, il ne serait pas surprenant que la Banque centrale augmente encore ses taux en février et en mars, ce qui irait à l’encontre du scénario de fin de l’année dernière.

Ce chiffre vient rappeler que le recul de l’inflation un peu partout demeure encore fragile, qu'il est initié en grande partie par la baisse du prix de l’énergie et que les prix dans le secteur des services ont encore tendance à augmenter.

Et s’il fallait encore s’en persuader, l’inflation en Nouvelle-Zélande s’est maintenue près du niveau le plus élevé depuis trois décennies au cours du dernier trimestre 2022.

Elle s’est élevée à 7,2 %, inchangée par rapport au troisième trimestre et malgré tout inférieure aux prévisions de la Banque centrale qui tablait sur un taux de 7,5 %. Il y a bien un ralentissement des tensions sur les prix puisque le taux trimestriel a progressé de 1,4 % contre 2,2 % au troisième trimestre.

Mais ce niveau reste inacceptable aux yeux de la Banque centrale, qui devrait dès lors encore augmenter ses taux, sans doute de 0,50 % plutôt que de 0,75 % lors de sa prochaine réunion en février.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance