ma. 27 apr 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 28 april 2026

- Bedrijfsresultaten

- Visa, Assa Abloy, Coca Cola, Novartis, Telenor, T-Mobile US, Welltower, Booking, Corning, Airbus, S&P Global, Air Liquide ADR, BP ADR, Air Liquide, Waste Management, Spotify, SSAB, Ecolab, Vale ADR, Vale, Teradyne, Barclays, Sweco, Komatsu, Coca Cola, Arch Capital, Edisson, Markel, Wartsila, Bank of Ireland, First Quantum Minerals, Invesco, Strabag SE, Makita, Nexans, Rush, Enphase, Stride, Teleperformance, Rogers, Alten, JetBlue, Metropole TVMersen, Lectra, PostNL, Orion Group, Provident

- Ex-dividend

- Acomo, Bouygues, Christian Dior, Fastenal, Heineken, Henkel, Hexgagon, Louis Vuitton, Obmobility, Verbund

- Macro-economie

- VS: ADP, kleinhandelsverkopen (apr), Philadelphia Fed (apr), pending home sales (mar)

- VK: werkloosheid (feb)

- EMU: ZEW index (apr)

- Duitsland: ZEW-index (apr)

Twee weken werden twee maanden

De grote vier passeren deze week de revue. Centrale bankiers wel te verstaan. Voor de tweede keer sinds de start van de oorlog in het Midden-Oosten geven ze een inschatting over de impact van de energieschok. Zowel de economische gevolgen als risico’s naar prijsstabiliteit toe. Het startpunt is deze keer geen energieschok van twee weken, maar één van twee maanden. Lees hier het artikel.

Meer inflatie, minder groei

De verdere duur en omvang van het aan het gang zijnde conflict in het Midden-Oosten zullen bepalen hoe hoog de inflatie dit jaar zal oplopen. KBC mikt op een Belgische inflatie van 3,1% in 2026 en 2,0% in 2027, bij een ongewijzigde groeiverwachting van 0,6% in 2026 en 1,1% in 2027. De relatief lage groei in 2026-2031 gaat gepaard met een in 2031 nog altijd hoogste structureel begrotingstekort in de EU. In dat kader wijzen we er op dat de ratingbureau’s de kredietrating van België recent inknipten. Lees hier verder.

Economisch scenario: update april 2026

De hoge energieprijzen dreven de inflatie in de eurozone in maart op van 1,9% naar 2,6%, zodat de eerder prognoses van KBC (2,7% in 2026 en 1,9% in 207) behouden bleven. In de VS gaat de teller naar 3,3% en 2,4%. Tegenover hogere inflatie staat lagere groei. Die kan in de VS landen op 2% in 2026 en 1,9% in 2027. Het stagflatie-scenario wordt dus gestaag duidelijker, ook in Europa. Zowel de Fed als de ECB zouden de beleidsrente dit jaar ongewijzigd moeten laten. Maar de échte vraag is natuurlijk wanneer de Straat van Hormuz weer zal openen. Lees hier verder.

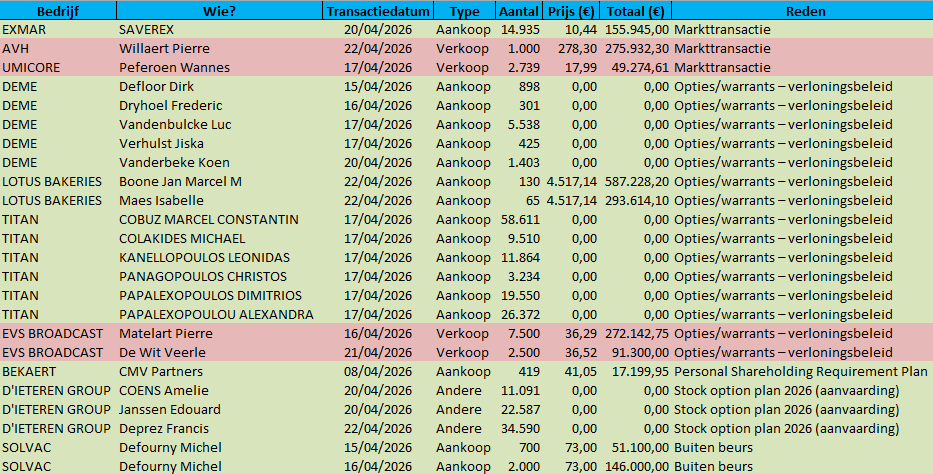

Insidertransacties op de Belgische beurs (19 t.e.m. 24 april 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

Wat is "RSU’s", "PSU’s", "SAR" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

SAR (Stock Appreciation Right)

- Verloningsinstrument waarbij een manager of werknemer het recht krijgt op de meerwaarde van het aandeel over een bepaalde periode, zonder het aandeel zelf te moeten kopen.

- bij toekenning wordt een referentieprijs vastgelegd, bij uitoefening ontvangt de begunstigde cash of aandelen, ter waarde van het verschil tussen de beurskoers op dat moment en de referentieprijs

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

Bedrijfsnieuws uit Amerika

Palantir Technologies komt onder druk door oproep aan Zwitserse centrale bank om belang te verkopen.

- Palantir Technologies (+1%): het Amerikaanse data‑analysebedrijf ligt onder vuur omdat activisten de Zwitserse centrale bank oproepen haar belang in het bedrijf te verkopen vanwege Palantirs betrokkenheid bij Amerikaanse immigratie‑ en surveillancetoepassingen. De Zwitserse Nationale Bank bezit voor ongeveer 1,1 miljard dollar aan Palantir‑aandelen als onderdeel van haar buitenlandse investeringen, maar weigert commentaar te geven op individuele participaties. Critici stellen dat Palantirs technologie bijdraagt aan mensenrechtenschendingen en niet strookt met Zwitserse waarden, terwijl het bedrijf zelf benadrukt dat er waarborgen zijn tegen machtsmisbruik. De discussie past in een bredere internationale kritiek op Palantir, waar eerder ook andere grote institutionele beleggers hun investeringen al afbouwden.

American Express profiteert van sterke luxebestedingen en overtreft de verwachtingen.

- American Express (-1,4%): de kredietkaartuitgever uit de Verenigde Staten heeft in het eerste kwartaal beter dan verwachte resultaten geboekt dankzij sterke uitgaven van welgestelde klanten aan reizen, entertainment en luxeconsumptie. De winst kwam uit op 4,28 dollar per aandeel, boven de gemiddelde analistenverwachting van 4,02 dollar, terwijl de omzet met 10 procent steeg tot 18,9 miljard dollar. Het totaal kaartgebruik nam met 9 procent toe tot 428 miljard dollar, met opvallend sterke groei in retail‑ en luxebestedingen, terwijl ook de kredietkwaliteit robuust bleef. American Express bevestigde zijn vooruitzichten voor 2026, ondanks geopolitieke onzekerheden en hogere brandstofprijzen die het reissegment tijdelijk verstoorden.

Alphabet verdiept AI‑strategie via grootschalige investering in Anthropic.

- Alphabet (+1,6%.): het Amerikaanse technologiebedrijf achter Google verdiept zijn samenwerking met AI‑start‑up Anthropic met een potentiële investering tot 40 miljard dollar. Alphabet investeert nu 10 miljard dollar in contanten tegen een waardering van 350 miljard dollar en kan daar nog eens 30 miljard dollar aan toevoegen als bepaalde prestatiedoelstellingen worden gehaald, om vooral extra rekenkracht te financieren. De deal volgt kort op een gelijkaardige investeringsbelofte van Amazon en onderstreept de sterke vraag naar AI‑modellen van Anthropic, waarvan de jaaromzet recent opliep tot meer dan 30 miljard dollar. De investering toont hoe grote technologiebedrijven steeds zwaarder inzetten op partnerschappen om toegang tot cruciale AI‑infrastructuur veilig te stellen.

Canopy Growth, Tilray Brands en Trulieve verwelkomen versoepeling van Amerikaanse medische cannabisregels.

- Canopy Growth (-2,9%), Tilray Brands (-2,7%) en Trulieve(+14,4%): zien de versoepeling van de Amerikaanse regels rond medische marihuana als een belangrijke stap richting een meer rationeel en werkbaar federaal beleid. Door de herclassificatie van cannabis naar een minder strenge categorie dalen de juridische en fiscale drempels, wat ruimte creëert voor extra investeringen, makkelijker toegang tot financiering en meer wetenschappelijk onderzoek. Voor deze bedrijven versterkt de maatregel de commerciële vooruitzichten van een sector waarvan de legale verkoop de komende jaren sterk kan blijven groeien, zonder dat er al sprake is van volledige federale legalisering.

Procter & Gamble boekt sterke kwartaalgroei en bevestigt jaarvooruitzichten.

- Procter & Gamble (+2,5%): het Amerikaanse consumentenproductenbedrijf heeft in het derde kwartaal van zijn gebroken boekjaar een hogere omzet en winst geboekt, gesteund door volumegroei in de meeste regio’s en productcategorieën. De omzet steeg met 7 procent tot 21,2 miljard dollar, boven de gemiddelde analistenverwachting van 20,5 miljard dollar, terwijl de winst per aandeel toenam tot 1,63 dollar en de aangepaste winst uitkwam op 1,59 dollar, eveneens boven verwachting. Vooral het segment Beauty viel op met een volumegroei van 5 procent, terwijl P&G zijn investeringen verhoogt om verdere consumentengroei te ondersteunen in een uitdagende macro-economische context. Het bedrijf handhaafde zijn vooruitzichten voor het volledige boekjaar, ondanks een geraamde impact van importheffingen en hogere grondstofprijzen.

Europees aandelennieuws

Nordex overtreft verwachtingen met sterke kwartaalresultaten

- Nordex: de Duitse producent van windturbines voor installaties op land heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten geboekt dankzij een aanhoudend sterke vraag in zijn belangrijkste markten. De EBITDA kwam uit op 131 miljoen euro, tegenover een gemiddelde analistenverwachting van 112 miljoen euro en 79,6 miljoen euro een jaar eerder, terwijl de omzet 1,59 miljard euro bedroeg. Nordex bevestigde dat het goed op schema ligt om zijn doelstellingen voor 2026 te halen, ondanks tijdelijke vertragingen bij een leverancier in Turkije.

Forvia verkoopt auto-interieurdivisie en verlicht schuldenlast

- Forvia: de Franse toeleverancier van auto-onderdelen verkoopt zijn afdeling auto-interieurs aan investeringsfonds Apollo voor 1,82 miljard euro. Deze divisie was in 2025 goed voor ongeveer 18 procent van de omzet en de verkoop zal de nettoschuld van Forvia met minstens 1 miljard euro verlagen; de afronding wordt tegen eind dit jaar verwacht.Daarnaast kondigde het bedrijf een bestuurswissel aan waarbij voorzitter Michel de Rosen na de jaarlijkse aandeelhoudersvergadering op 4 juni wordt opgevolgd door Pierre André de Chalendar.

Nitro Games behoudt winstgevendheid ondanks lagere omzet

- Nitro Games: de Finse ontwikkelaar van mobiele en online videogames zag de omzet in het eerste kwartaal dalen, maar slaagde er toch in winstgevend te blijven dankzij strikte kostencontrole. De omzet kwam uit op 1,50 miljoen euro, onder de gemiddelde analistenverwachting. De nettowinst bedroeg 77.000 euro. Vooruitkijkend plant Nitro Games nieuwe gamelanceringen in 2026 via diverse samenwerkingen.

Aspo versterkt balans maar blijft kampen met druk op winstgevendheid

- Aspo: het Finse conglomeraat actief in onder meer logistiek, distributie en scheepvaart zag de omzet uit voortgezette activiteiten in het eerste kwartaal met 1,7 procent dalen tot 114,1 miljoen euro. De winstgevendheid stond onder druk door zwakke prestaties bij ESL Shipping, onder meer door lagere vraag en hogere brandstofkosten als gevolg van de oorlog in Iran, al werd dit deels gecompenseerd door sterke volume- en margeprestaties bij Telko. Dankzij de verkoop van Leipurin verbeterden de vrije kasstroom en balans sterk, en Aspo verwacht dat de vergelijkbare EBITA in 2026 zal stijgen ondanks aanhoudende geopolitieke en economische risico’s.

Galp Energia profiteert van hogere productie en olieprijzen

- Galp Energia: het Portugese energiebedrijf heeft in het eerste kwartaal sterk geprofiteerd van hogere olieproductie in Brazilië en stijgende olieprijzen. De aangepaste EBITDA steeg met 41 procent tot 943 miljoen euro, boven de gemiddelde analistenverwachting van 890 miljoen euro, terwijl de olie- en gasproductie in Brazilië met 23 procent toenam. De aangepaste nettowinst groeide eveneens met 41 procent tot 272 miljoen euro, geholpen door een hogere gemiddelde Brentprijs van 81,1 dollar per vat.

Exosens groeit sterk dankzij toenemende defensievraag

- Exosens: het Franse defensietechnologiebedrijf zag de omzet in het eerste kwartaal met 19,7 procent stijgen tot 122,6 miljoen euro. De groei werd gedragen door een sterke vraag naar producten voor defensie en veiligheid, met stevige omzetstijgingen in zowel nachtzichtsystemen als digitale en dronesensoren. Ook de winstgevendheid verbeterde, met een aangepaste brutowinst van 63,5 miljoen euro, dankzij de toenemende vraag naar snel inzetbare technologieën in een gespannen geopolitieke context.

Mee met de markt: “Tech boven en Straat open”

- Europese aandelen klokten vrijdag met 0,54% verlies op het laagste peil in meer dan twee weken af, wat 2,5% verlies doorheen de hele week opleverde. Iran domineert én verstoort de debatten, zo mag duidelijk zijn, via een niet-aflatende verstoring van de energievoorziening. En zo blijven de geopolitieke spanningen rond het Midden-Oosten een rem zetten op het Europese optimisme.

- Ook ver buiten de EU-grenzen blijven beleggers en bedrijven speuren naar betekenisvolle tekenen van vooruitgang in de vredesbesprekingen tussen de VS en Iran. Die kregen we vrijdag alvast niet, want Iran gaf enkel zijn lijstje met eisen af en pakte alras weer de biezen. Vredesduif Trump annuleerde daarop een reis van Amerikaanse afgezanten naar Islamabad om te overleggen in de VS.

- Maar er is hoop. Iran liet zonet weten dat het eerst een deal wil sluiten over het openen van de zeestraat en pas daarna nucleaire besprekingen wil voeren. In eerste instantie zou de Straat van Hormuz vandaag alweer geopend worden. Goed nieuws, al houdt Washington de boot tot nader order af. Wordt vervolgd.

- De brede markt denkt er ondertussen het zijne van. De dollar trappelde andermaal ter plaatse (€1 = $1,1727), net zoals de cryptomunten bitcoin (78.906 dollar) en ethereum (2.380 dollar). Optimisme over mogelijke vredesbesprekingen tussen de VS en Iran compenseerde vrijdag zorgen over het aanbod, maar per saldo kost een vat Brent-olie vannacht nog altijd 106 dollar omdat er van besprekingen niet veel sprake was én omdat de doorvoer via de Straat van Hormuz zich nog altijd maar op ongeveer 10% van het normale niveau bevindt.

- Goldman Sachs verhoogde zonder de prognoses voor de olieprijs door de recente “extreme” voorraaddaling . Een vat Brent-olie kan in het vierde kwartaal van 2026 nu 90 dollar kosten, tegenover een eerdere 80 dollar, wat impliceert dat ook de voorspelde olieprijzen in het tweede en derde kwartaal verhoogd werden. Goldman schat het totale verlies op 14,5 miljoen vaten ruwe olie per dag, meteen goed voor de grootste verstoring in de geschiedenis.

- Maar de S&P 500 (+0,8%) en de Nasdaq (+1,§%) noteerden vrijdag wél opnieuw op recordhoogte. Dat komt door een combinatie van solide bedrijfswinsten, dalende rentes en aanhoudende speculatie over toekomstige renteverlagingen door de Fed. De technologieaandelen kregen een duw in de rug van Intel (+23%) omdat de AI-boom springlevend is en dat het kersverse resultatenseizoen een beresterke start heeft gemaakt.

- In Azië werd die lijn doorgetrokken, met vooral koophonger voor halfgeleider- en AI-gerelateerde aandelen. Met name Zuid-Korea en Taiwan profiteerden daarvan, terwijl hoge en volatiele olieprijzen zowat overal vooral tegendruk zorgden omdat energie- en inflatiezorgen een aanhoudende bron van zorgen blijven. Dat beloofd dus voor de Europese beurzen.

- Het cijferseizoen over het eerste kwartaal gaat deze week crescendo, nadat 139 van de 500 S&P bedrijven in gemiddeld 81% van de gevallen de winstramingen overtroffen. Daardoor is een winstgroei van 16,1% op jaarbasis mogelijk in 2026, terwijl die teller op 1 april nog op 14,4% stond. Die toename staat wel haaks op de voorzichtige toekomstvooruitzichten, met stijgende brandstofkosten en druk op de toeleveringskettingen als rode draad. Procter & Gamble verwacht dit jaar in dat kader 1 miljard dollar minder winst. We kijken deze week onder meer uit naar Amazon, Alphabet en Meta Platforms, maar ook naar oliesupermajors zoals Exxon Mobil en Chevron.

- De Amerikaanse staatsrente daalde vrijdag omdat er in het weekend vredesbesprekingen zouden kunnen plaatsvinden tussen de VS en Iran. De 10-jaarsrente trok 1,7 basispunten lager naar 4,306%, terwijl de 30-jaarsrente 0,3 basispunten daalde naar 4,92% en de 2-jaarsrente 4,5 basispunten naar 3,78%. Ook in Europa, en dus in België, was er geen sprake van stijgende rentes, al kunnen we van het tegendeel ook niet spreken. Een pas op de plaats, wat verraadt dat er hoop is op normalisatie, en dus op een rentedaling. Maar of de ECB de rente snel zal willen of kunnen verlagen is een heel andere vraag.

- In China staan nieuwe cijfers over de industriële winsten op de agenda. Duitsland publiceert een update van het consumentenvertrouwen, terwijl het Verenigd Koninkrijk inzicht geeft in de toestand van de detailhandel en de distributiesector. In de Verenigde Staten ligt de focus op regionale industriële activiteit. In Europa staat een obligatieveiling gepland.

- Bedrijfsresultaten komen er vandaag onder meer van Cadence Design Systems, Deutsche Börse, Domino’s Pizza, Galp Energia, Nordex, Public Storage, Ventas en Verizon Communications. Maar de komende dagen komen er véél, véél meer. Misschien is extra vroeg gaan slapen en er extra vroeg weer uit een goed scenario voor in het geval u kort op de bal wil spelen?

KBC Securities: "Corbion ziet herstelmomentum na zwakke jaarstart"

Ondanks zwakkere resultaten in het eerste kwartaal van tweeduizendzesentwintig verwacht Corbion een duidelijke versnelling van omzet en winst in de rest van het jaar, gedragen door lagere inputkosten, nieuwe contracten en kostenbesparingen. De onderneming blijft goed beschermd tegen grondstoffeninflatie en zet haar strategische herpositionering voort richting hoogwaardige ingrediënten, voeding en biomedische toepassingen. Corbion blijft bovendien aantrekkelijk gewaardeerd tegenover sectorgenoten, aldus KBC Securities-analist Wim Hoste..

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

Zwak eerste kwartaal door timing en comparables

Corbion kende een moeilijk eerste kwartaal van 2026, zoals eerder aangekondigd, al bleven de resultaten alsnog onder de verwachtingen. De omzet daalde organisch met 4,1 procent, vooral door een sterke vergelijkingsbasis en timing- of “phasing”-effecten binnen het jaar. Het aangepaste EBITDA-resultaat viel nog sterker terug, met een daling van 30,5 procent tot 37,8 miljoen euro, wat organisch neerkomt op een daling van 20 procent. Dat cijfer lag ongeveer 8 procent onder de eigen verwachting van KBC Securities en 10 procent onder de marktconsensus.

Volgens Wim waren lage volumes, negatieve operationele hefboomwerking en een ongunstige productmix de belangrijkste oorzaken van de zwakke kwartaalprestatie. De lagere bezettingsgraad woog zwaar op de rendabiliteit, terwijl hogere vaste kosten onvoldoende konden worden geabsorbeerd.

Kosteninflatie, maar bescherming via hedging

Hoewel Corbion geconfronteerd wordt met toenemende inflatoire druk, onder meer door hogere prijzen voor zwavelzuur (een belangrijke input voor de productie van melkzuur) en stijgende transportkosten, blijft de impact hiervan voorlopig beheersbaar. De onderneming is voor de rest van het jaar goed ingedekt wat betreft suikerprijzen, haar belangrijkste grondstof. Daardoor kan een groot deel van de kostenvolatiliteit worden opgevangen.

Die afdekking zorgt er volgens de analist voor dat de winstmarges in de komende kwartalen opnieuw ruimte krijgen om te herstellen, zeker wanneer ook volumes aantrekken.

Herstel zichtbaar vanaf tweede kwartaal

Het management van Corbion gaf aan dat de handelsactiviteit in april bevestigt dat het momentum opnieuw aan het opbouwen is. De onderneming rekent op een duidelijke versnelling van zowel volumes als winst naarmate het jaar vordert. Lagere suikerprijzen die doorwerken in de kostprijsstructuur, gecombineerd met lopende kostenbesparingsinitiatieven, zouden alleen al in het tweede kwartaal ongeveer 5 miljoen euro extra bijdrage leveren aan het resultaat.

Corbion bevestigde zijn vooruitzichten voor tweeduizendzesentwintig. De onderneming blijft uitgaan van een organische omzetgroei tussen 3 en 6 procent en een aangepaste EBITDA-marge van ongeveer 17 procent, tegenover 16,1 procent in tweeduizendvijfentwintig.

Op basis van bijkomende toelichtingen over nieuwe voedingscontracten en timing-effecten heeft Wim het winstmodel licht bijgestuurd. Voor de rest van het jaar rekent hij nu op een organische omzetgroei van circa 4 procent, wat resulteert in een volledige jaaromzetgroei van ongeveer 2 procent. De aangepaste EBITDA-marge wordt geraamd op 16,7 procent, waarbij de absolute EBITDA-verwachting met ongeveer 1 procent werd verlaagd.

Strategische heroriëntering via BRIGHT 2030

Een belangrijk element in het verhaal van Corbion blijft de uitvoering van de BRIGHT 2030‑strategie. Die strategie legt een steeds sterkere focus op activiteiten met hogere toegevoegde waarde, zoals clean label‑oplossingen binnen Food Ingredients, Nutrition en Biomedical Polymers en Pharma. Tegelijk worden meer cyclische en minder rendabele activiteiten, zoals biochemicals, bewust afgebouwd.

In dat kader wil Corbion ook zijn participatie in de PLA‑joint venture met TotalEnergies verkopen. Die joint venture past steeds minder binnen de strategische focus van de groep. In het persbericht en tijdens de conferencecall gaf het management aan dat het verkoopproces volgens plan verloopt en dat tegen het midden van tweeduizendzesentwintig meer nieuws wordt verwacht.

Middellangetermijndoelstellingen en kasstroom

Op middellange termijn mikt Corbion op een jaarlijkse organische omzetgroei van 3 tot 6 procent en een verbetering van de aangepaste EBITDA‑marge met ongeveer twee procentpunten tegen tweeduizendachtentwintig. Tegelijk wordt een gedisciplineerde aanpak voor investeringen gehanteerd, wat moet leiden tot een gemiddelde vrije kasstroomrendement van ongeveer 9 procent in de komende drie jaar.

Die sterke kasstroomgeneratie zal volgens de analist bijdragen aan een verdere versterking van de balans en extra ruimte creëren om overtollige middelen terug te geven aan aandeelhouders, bijvoorbeeld via dividend of aandeleninkopen.

Marktpositie en technologie als troef

Wim benadrukt dat Corbion een mondiale marktleider blijft in melkzuur, met een technologisch voordeel tegenover concurrenten. De onderneming beschikt over een efficiënte, gipsvrije productietechnologie, wat zowel ecologisch als economisch een belangrijk concurrentievoordeel vormt. In combinatie met structurele groeitrends in voeding, gezondheid en duurzame materialen creëert dit volgens de analist aanzienlijke groeikansen op lange termijn.

KBC Securities over Corbion

KBC Securities‑analist Wim Hoste is van oordeel dat de huidige waardering van Corbion te laag is in verhouding tot zijn marktpositie en toekomstpotentieel. Met een verwachte EV/EBITDA‑multiple voor tweeduizendzesentwintig van 6,2 keer noteert het aandeel aanzienlijk onder het gemiddelde van ongeveer 11,2 keer voor andere voedingsingrediëntenbedrijven. Hoewel de analist erkent dat het historisch volatielere winstprofiel en de lagere winstgevendheid een zekere korting rechtvaardigen, acht hij de huidige kloof overdreven, gezien Corbions leiderspositie in melkzuur en zijn efficiënte technologie. KBC Securities handhaaft daarom een koopaanbeveling met een koersdoel van 26 euro.

Beursnieuws België en Nederland

Biotalys boekt Amerikaanse doorbraak met eerste AGROBODY‑goedkeuring

- Biotalys: het Belgische landbouwbiotechbedrijf heeft in de Amerikaanse staat Florida goedkeuring gekregen voor zijn biofungicide EVOCA. Dit is de allereerste keer dat een AGROBODY‑biocontrolemiddel wordt goedgekeurd door een Amerikaanse staat, wat een belangrijke doorbraak is voor het bedrijf. De goedkeuring opent de deur voor toekomstige toepassingen en commerciële groei van Biotalys’ eiwitgebaseerde biocontrole‑oplossingen in de Verenigde Staten. De aanbeveling en koersdoel zijn ‘onder herziening’ bij KBC Securities.

Corbion zet strategische herpositionering voort en verwacht sterker momentum

- Corbion: het Nederlandse ingrediëntenbedrijf ziet het momentum de komende kwartalen verbeteren ondanks zwakkere resultaten in het eerste kwartaal. Het bedrijf is goed beschermd tegen suikerprijsstijgingen, focust via zijn BRIGHT 2030‑strategie meer op producten met hogere toegevoegde waarde en wil zich terugtrekken uit minder strategische activiteiten, waaronder een participatie met TotalEnergies, oordeelt KBC Securities. Dankzij een gedisciplineerd investeringsbeleid verwacht Corbion een sterke vrije kasstroom, een stevigere balans en ruimte om extra kapitaal aan aandeelhouders terug te geven. Geen impact op de “Kopen”-aanbeveling en koersdoel van 26 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 27/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.