ma. 27 apr 2026

Ondanks zwakkere resultaten in het eerste kwartaal van tweeduizendzesentwintig verwacht Corbion een duidelijke versnelling van omzet en winst in de rest van het jaar, gedragen door lagere inputkosten, nieuwe contracten en kostenbesparingen. De onderneming blijft goed beschermd tegen grondstoffeninflatie en zet haar strategische herpositionering voort richting hoogwaardige ingrediënten, voeding en biomedische toepassingen. Corbion blijft bovendien aantrekkelijk gewaardeerd tegenover sectorgenoten, aldus KBC Securities-analist Wim Hoste..

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

Zwak eerste kwartaal door timing en comparables

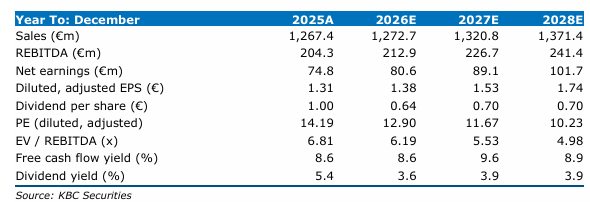

Corbion kende een moeilijk eerste kwartaal van 2026, zoals eerder aangekondigd, al bleven de resultaten alsnog onder de verwachtingen. De omzet daalde organisch met 4,1 procent, vooral door een sterke vergelijkingsbasis en timing- of “phasing”-effecten binnen het jaar. Het aangepaste EBITDA-resultaat viel nog sterker terug, met een daling van 30,5 procent tot 37,8 miljoen euro, wat organisch neerkomt op een daling van 20 procent. Dat cijfer lag ongeveer 8 procent onder de eigen verwachting van KBC Securities en 10 procent onder de marktconsensus.

Volgens Wim waren lage volumes, negatieve operationele hefboomwerking en een ongunstige productmix de belangrijkste oorzaken van de zwakke kwartaalprestatie. De lagere bezettingsgraad woog zwaar op de rendabiliteit, terwijl hogere vaste kosten onvoldoende konden worden geabsorbeerd.

Kosteninflatie, maar bescherming via hedging

Hoewel Corbion geconfronteerd wordt met toenemende inflatoire druk, onder meer door hogere prijzen voor zwavelzuur (een belangrijke input voor de productie van melkzuur) en stijgende transportkosten, blijft de impact hiervan voorlopig beheersbaar. De onderneming is voor de rest van het jaar goed ingedekt wat betreft suikerprijzen, haar belangrijkste grondstof. Daardoor kan een groot deel van de kostenvolatiliteit worden opgevangen.

Die afdekking zorgt er volgens de analist voor dat de winstmarges in de komende kwartalen opnieuw ruimte krijgen om te herstellen, zeker wanneer ook volumes aantrekken.

Herstel zichtbaar vanaf tweede kwartaal

Het management van Corbion gaf aan dat de handelsactiviteit in april bevestigt dat het momentum opnieuw aan het opbouwen is. De onderneming rekent op een duidelijke versnelling van zowel volumes als winst naarmate het jaar vordert. Lagere suikerprijzen die doorwerken in de kostprijsstructuur, gecombineerd met lopende kostenbesparingsinitiatieven, zouden alleen al in het tweede kwartaal ongeveer 5 miljoen euro extra bijdrage leveren aan het resultaat.

Corbion bevestigde zijn vooruitzichten voor tweeduizendzesentwintig. De onderneming blijft uitgaan van een organische omzetgroei tussen 3 en 6 procent en een aangepaste EBITDA-marge van ongeveer 17 procent, tegenover 16,1 procent in tweeduizendvijfentwintig.

Op basis van bijkomende toelichtingen over nieuwe voedingscontracten en timing-effecten heeft Wim het winstmodel licht bijgestuurd. Voor de rest van het jaar rekent hij nu op een organische omzetgroei van circa 4 procent, wat resulteert in een volledige jaaromzetgroei van ongeveer 2 procent. De aangepaste EBITDA-marge wordt geraamd op 16,7 procent, waarbij de absolute EBITDA-verwachting met ongeveer 1 procent werd verlaagd.

Strategische heroriëntering via BRIGHT 2030

Een belangrijk element in het verhaal van Corbion blijft de uitvoering van de BRIGHT 2030‑strategie. Die strategie legt een steeds sterkere focus op activiteiten met hogere toegevoegde waarde, zoals clean label‑oplossingen binnen Food Ingredients, Nutrition en Biomedical Polymers en Pharma. Tegelijk worden meer cyclische en minder rendabele activiteiten, zoals biochemicals, bewust afgebouwd.

In dat kader wil Corbion ook zijn participatie in de PLA‑joint venture met TotalEnergies verkopen. Die joint venture past steeds minder binnen de strategische focus van de groep. In het persbericht en tijdens de conferencecall gaf het management aan dat het verkoopproces volgens plan verloopt en dat tegen het midden van tweeduizendzesentwintig meer nieuws wordt verwacht.

Middellangetermijndoelstellingen en kasstroom

Op middellange termijn mikt Corbion op een jaarlijkse organische omzetgroei van 3 tot 6 procent en een verbetering van de aangepaste EBITDA‑marge met ongeveer twee procentpunten tegen tweeduizendachtentwintig. Tegelijk wordt een gedisciplineerde aanpak voor investeringen gehanteerd, wat moet leiden tot een gemiddelde vrije kasstroomrendement van ongeveer 9 procent in de komende drie jaar.

Die sterke kasstroomgeneratie zal volgens de analist bijdragen aan een verdere versterking van de balans en extra ruimte creëren om overtollige middelen terug te geven aan aandeelhouders, bijvoorbeeld via dividend of aandeleninkopen.

Marktpositie en technologie als troef

Wim benadrukt dat Corbion een mondiale marktleider blijft in melkzuur, met een technologisch voordeel tegenover concurrenten. De onderneming beschikt over een efficiënte, gipsvrije productietechnologie, wat zowel ecologisch als economisch een belangrijk concurrentievoordeel vormt. In combinatie met structurele groeitrends in voeding, gezondheid en duurzame materialen creëert dit volgens de analist aanzienlijke groeikansen op lange termijn.

KBC Securities over Corbion

KBC Securities‑analist Wim Hoste is van oordeel dat de huidige waardering van Corbion te laag is in verhouding tot zijn marktpositie en toekomstpotentieel. Met een verwachte EV/EBITDA‑multiple voor tweeduizendzesentwintig van 6,2 keer noteert het aandeel aanzienlijk onder het gemiddelde van ongeveer 11,2 keer voor andere voedingsingrediëntenbedrijven. Hoewel de analist erkent dat het historisch volatielere winstprofiel en de lagere winstgevendheid een zekere korting rechtvaardigen, acht hij de huidige kloof overdreven, gezien Corbions leiderspositie in melkzuur en zijn efficiënte technologie. KBC Securities handhaaft daarom een koopaanbeveling met een koersdoel van 26 euro.