ma. 30 sep 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Dinsdag 1 oktober

- Bedrijfsresultaten

- Lamb Weston, McCormick, Nike, Paycheck

- Ex-dividend

- Air Products, Brunswick, Ericsson, Neste, Two Harbors, Ventas, Greenyard

- Macro-economie

- EU: Nederlandse CPI, CPI jaarlijks

- VS: Productie Inkoopmanagersindex, JOLT's vacatures, ISM Productie Inkoopmanagersindex

- China: gesloten

- Hong Kong: gesloten

Hebt u het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

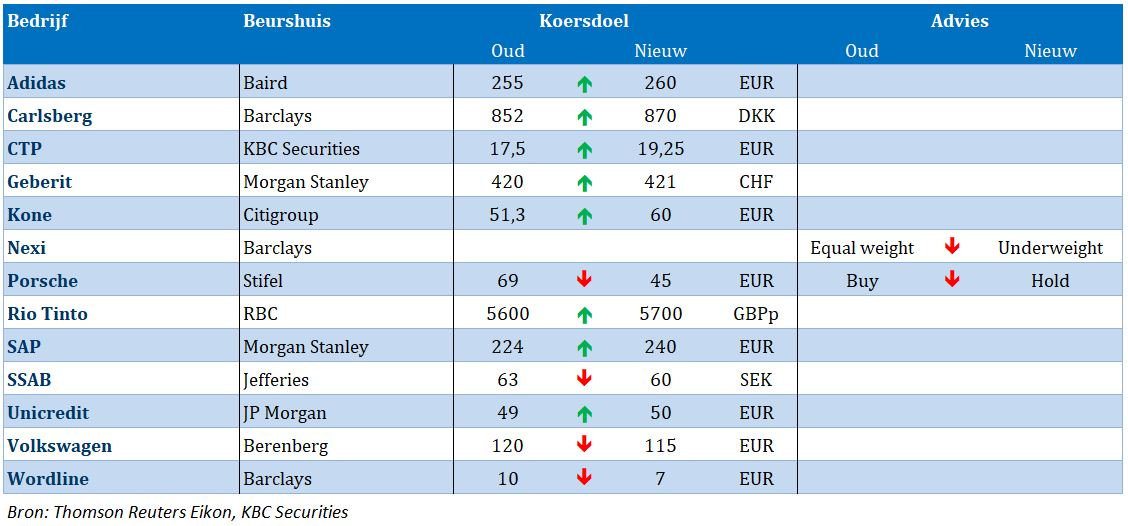

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Spektakel!”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Wat heeft de komende week in petto?

- Tijdelijk hogere belasting voor grote Franse bedrijven?

- Meest verhandelde aandelen bij Bolero

- Floridienne positief over tweede jaarhelft

- De kaarten op tafel

- Vooruitblik op Amerika

Vooruitblik op Amerika

Voor de bel

- De futures op de Amerikaanse indexen wijzen op een iets lager beursopening. Voorzichtigheid lijkt de overhand te hebben, voorafgaand aan een week vol met talrijke banenrapporten en opmerkingen van beleidsmakers, met Federal Reserve-voorzitter Jerome Powell die later op de dag zijn laatste richting zou geven over de zich ontvouwende Fed-verlichtingscyclus.

- Europese aandelen dalen. Beleggers kijken uit naar een reeks economische gegevens uit de regio later deze week. Verder staan de aankomende opmerkingen van ECB-president Christine Lagarde in de schijnwerpers.

- In Azië kelderde de Nikkei van Japan als reactie op een sterkere yen. Ondertussen boekten Chinese aandelen hun grootste eendaagswinst in 16 jaar, waarbij binnenlandse A-aandelen hun hoogste omzet ooit registreerden. Beleggers haastten zich om deel te nemen aan een rally die werd aangewakkerd door de laatste stimuleringsmaatregelen van Peking.

- De euro versterkte ten opzichte van de dollar na Duitse inflatiegegevens. Goudprijzen zweven net onder het recordniveau van vorige week. Olieprijzen stabiliseren zich. Het sterke aanbodvooruitzicht overtreft momenteel de vrees voor een breder conflict in het Midden-Oosten.

Topnieuws

- Havenstaking aan de Amerikaanse oostkust begint dinsdag

Een havenstaking aan de Amerikaanse oostkust en de Golf van Mexico zal dinsdag beginnen, zei de International Longshoremen's Association vakbond zondag, wat wijst op actie die vertragingen kan veroorzaken en toeleveringsketens kan verstoren.

- VS onthult eerste van twee beslissingen over meer zonne-energieheffingen

Amerikaanse handelsfunctionarissen kunnen deze week nieuwe heffingen opleggen op zonnepanelen uit vier Zuidoost-Aziatische landen waarvan Amerikaanse fabrikanten hebben geklaagd dat ze oneerlijke subsidies gebruiken die Amerikaanse producten onconcurrerend maken.

- AT&T verkoopt 70% belang in DirecTV aan TPG voor 7,6 miljard dollar

AT&T zei dat het zijn 70% belang in satelliet-tv-dienst DirecTV zou verkopen aan private-equityfirma TPG voor $7,6 miljard, waarmee het telecombedrijf zich terugtrekt uit een bedrijf dat wordt gekenmerkt door dalende distributies.

- Epic Games beschuldigt Samsung en Google van complot om app-concurrenten te blokkeren

"Fortnite" videogame-maker Epic Games beschuldigde Alphabet's Google en Samsung, de grootste Android-telefoonfabrikant ter wereld, van samenzwering om de Play Store van Google te beschermen tegen concurrentie.

Aandelen in de kijker

Alphabet: Dagang NeXchange Berhad (DNeX) en Google Cloud hebben een meerjarige deal aangekondigd om soevereine clouddiensten in Maleisië te leveren. Volgens de overeenkomst zou DNeX geautoriseerd zijn om Google Distributed Cloud te exploiteren, dat "air-gapped" oplossingen biedt voor Maleisische organisaties - wat betekent dat het kan werken zonder verbinding met internet of een Google Cloud-regio, aldus de bedrijven in een gezamenlijke verklaring.

Apple: De techgigant heeft de onderhandelingen verlaten om deel te nemen aan een OpenAI-financieringsronde die naar verwachting ongeveer 6,5 miljard dollar zal ophalen. Ondertussen blijft de productie voor onbepaalde tijd opgeschort in een fabriek van Tata Electronics in Zuid-India die Apple iPhone-componenten maakt na een brand in het weekend.

Amazon.com: Amazon Web Services is een patenteigenaar 30,5 miljoen dollar schadevergoeding verschuldigd voor het schenden van zijn rechten op het gebied van computernetwerken en uitzendtechnologie, zei een jury in de federale rechtbank van Delaware vrijdag. De jury zei ook dat Amazon opzettelijk inbreuk heeft gemaakt op de patenten, wat ertoe zou kunnen leiden dat de Amerikaanse districtsrechter Richard Andrews de prijs tot drie keer vermenigvuldigt.

Cloudflare: Het softwarebedrijf heeft elke rol ontkend bij het hosten van twee websites die worden beheerd door een hacker die gestolen persoonlijke gegevens en medische dossiers van klanten van de Indiase topverzekeraar Star Health te koop aanbiedt. "Cloudflare is niet de host voor de domeinen in kwestie", vertelde het bedrijf aan Reuters, eraan toevoegend dat het werkt als een pass-through-service tussen een websitehost en een eindgebruiker, en daarom kan men een Cloudflare IP-adres zien.

CVS Health: Het op gezondheidszorg gerichte Glenview Capital Management zal maandag topmanagers ontmoeten bij het worstelende gezondheidszorgbedrijf CVS Health om manieren voor te stellen waarop het de bedrijfsvoering kan verbeteren. CVS zei dat het "een regelmatige dialoog onderhoudt met de investeringsgemeenschap als onderdeel van ons robuuste programma voor de betrokkenheid van aandeelhouders en analisten", en zei dat het geen commentaar kan geven op betrokkenheid bij specifieke bedrijven of individuen.

Exxon Mobil: De bestuursdirecteur van het bedrijf, Gregory Goff, is onlangs toegetreden tot een nieuw opgericht door Elliott Investment Management gesteund bedrijf dat de controle wil verwerven over de Venezolaanse olieraffinaderij Citgo Petroleum. Goff, die in 2021 bij Exxon in dienst trad als onderdeel van een dissidente lijst van bestuurders, werd vrijdag geïdentificeerd als CEO van Amber Energy, een dochteronderneming van Elliott, in een verklaring waarin hij zijn selectie aankondigde als de succesvolle bieder in een Amerikaanse gerechtelijke veiling van aandelen in Citgo-moeder PDV Holding.

First Solar: Amerikaanse handelsfunctionarissen kunnen deze week nieuwe tarieven opleggen aan zonnepanelen uit vier Zuidoost-Aziatische landen waarvan Amerikaanse fabrikanten hebben geklaagd dat ze oneerlijke subsidies gebruiken die Amerikaanse producten niet-concurrerend maken. De aankondiging, die dinsdag wordt verwacht, is de eerste van twee voorlopige beslissingen die het ministerie van Handel dit jaar zal nemen in een handelszaak die is aangespannen door het Koreaanse Hanwha Qcells, het in Arizona gevestigde First Solar en verschillende kleinere bedrijven die miljarden dollars aan investeringen in de Amerikaanse productie van zonne-energie willen beschermen.

GE HealthCare Technologies: De Amerikaanse Food and Drug Administration heeft het diagnostische medicijn van GE HealthCare goedgekeurd voor gebruik bij de detectie van coronaire hartziekte, zei het bedrijf vrijdag. Flyrcado, een radioactief diagnostisch geneesmiddel voor positronemissietomografie (PET) myocardperfusiebeeldvorming (MPI), zal begin 2025 op sommige Amerikaanse markten beschikbaar zijn voordat het wordt uitgebreid.

Nike: Beleggers en analisten verwachten dat Nike dinsdag de jaarprognoses zal verlagen wanneer het kwartaalresultaten publiceert, het eerste winstrapport van het bedrijf sinds de aankondiging van een nieuwe CEO eerder deze maand. De omzet van Nike in het eerste kwartaal zal naar verwachting met 10% dalen tot $ 11,65 miljard, de sterkste daling in meer dan vier jaar, en een daling van 44,7% in de winst per aandeel tot 52 cent, volgens schattingen van analisten.

Southern: Storm Helene dwong grote Amerikaanse elektriciteitsbedrijven om vrijdag de activiteiten van de elektriciteitscentrale te sluiten of te vertragen, waarbij Southern Co een van zijn kernreactoren in Georgia offline haalde en Duke Energy de productie van twee kolengestookte productie-eenheden stopzette. Het verminderde ook de productie van een andere kernreactor in de Edwin I. Hatch kerncentrale in Georgia nadat de storm het bredere energiesysteem van het gebied had beschadigd.

Verizon Communications: Het bedrijf is in vergevorderde gesprekken om duizenden gsm-masten te verkopen aan digitaal infrastructuurbedrijf Vertical Bridge. De transactie, die maandag al kan worden aangekondigd, zou de 6.339 torens kunnen waarderen op ongeveer $ 3,3 miljard, aldus het rapport.

Walmart: Drie online verkopers die actief zijn op Flipkart, eigendom van Walmart, hebben de Indiase antitrustwaakhond aangeklaagd vanwege een onderzoek waaruit bleek dat zij, Flipkart en rivaal Amazon de mededingingswetten hebben overtreden.

Aanbevelingen

- Accenture: Baird verhoogt het koersdoel naar $370 van $350 omdat het bedrijf in het vierde kwartaal terugkeerde naar organische constante valuta groei na twee kwartalen van dalingen.

- Estée Lauder Companies: Piper Sandler verhoogt het koersdoel naar $122 van $114 omdat het onderzoeksbureau vertrouwen blijft houden in de langetermijnvooruitzichten van het bedrijf.

- Starbucks: JPMorgan verhoogt het koersdoel naar $105 van $90 in de verwachting dat kapitaalinvesteringen die de komende twee jaar worden gedaan, de in-store operaties en klantervaring zullen verbeteren.

- Union Pacific: RBC verhoogt het koersdoel naar $288 van $275, met de verwachting dat de nieuwe CEO van het bedrijf verbeteringen in de werking van het bedrijf zal doorvoeren.

De kaarten op tafel

0 of 25, 25 of 50. Dat zijn de dilemma’s waar de markt momenteel mee worstelt. Het gaat dan over de inschatting van de ECB respectievelijk Fed op de volgende beleidsvergadering. Mathias Janssens, Market Strategist, KBC Groep, geeft in dit artikel zijn visie.

Floridienne positief over tweede jaarhelft

Floridienne boekte tijdens het eerste halfjaar aanzienlijke vooruitgang in verschillende divisies, ondanks enkele uitdagingen in de markt, blijkt uit het halfjaarverslag. Het conglomeraat laat zich positief uit over de tweede jaarhelft.

Floridienne?

Floridienne is een Belgische industriële groep die tot de leiders behoort in een aantal marktniches en nichemarkten. Haar activiteiten concentreren zich op drie sectoren: Chemicals, Food en Life Sciences.

De divisie Life Sciences heeft haar activiteiten inzake bestuiving en biologische bestrijding gebundeld onder het label BioFirst Group. BioFirst is gericht op twee markten: enerzijds zijn historische markt van kasteelt met de merken Biobest, BioWorks en Plant Products en anderzijds de markt voor gewassen in open veld via het bedrijf Biotrop, dat in december 2023 werd overgenomen.

Food en Life Sciences zijn winstgevender

Na zes maanden haalde Floridienne Group een omzet van 317,5 miljoen euro (+18,6% ten opzichte van de 267,6 miljoen euro aan omzet in dezelfde periode vorig jaar). Deze stijging is voornamelijk te danken aan de dynamiek van de divisie Life Sciences, die profiteerde van aanzienlijke organische groei en de integratie van recente overnames.

De bedrijfskasstroom (EBITDA) liep op tot 39,6 miljoen euro (+21,9%). De rentabiliteit van de divisies Life Sciences en Food is aanzienlijk verbeterd, terwijl de divisie Chemicals te maken had met lage prijzen voor gerecycleerde metalen.

De netto financiële schuld bedroeg 211,8 miljoen euro, tegenover 203,1 miljoen euro op 31 december 2023. Floridienne beschikt over een liquiditeit van 137,8 miljoen euro.

De afschrijvingen en waardeverliezen bedragen 19,9 miljoen euro, een stijging met 7,7 miljoen euro ten opzichte van de eerste jaarhelft van 2023. Die stijging is te wijten aan wijzigingen in de consolidatieperimeter (Floridienne bestaat uit verschillende ondernemingen, via consolidatie kunnen de balans en resultaten van de verschillende eenheden gerapporteerd worden als één onderneming), afschrijvingen van immateriële activa die in de boeken zijn opgenomen als voorlopige toewijzing van de overnameprijs van Biotrop (EUR 2,2 miljoen) en uitzonderlijke waardeverminderingen op handelsvorderingen (EUR 3,4 miljoen). Handelsvorderingen zijn facturen waarbij een bedrijf uitstel tot betaling toestaat aan de klant.

BioFirst Group-label

Life Sciences legt op 30 juni een omzet van 236,3 miljoen euro voor, een stijging met 27,2%

ten opzichte van 185,7 miljoen euro op 30 juni 2023. Die stijging is voornamelijk te danken aan de aanzienlijke organische groei en de integratie van de recente overnames.

De EBITDA bedraagt 35,7 miljoen euro, een stijging met 7,6 miljoen euro ten opzichte van 28,1 miljoen euro op 30 juni 2023. De EBITDA is voornamelijk gestegen door de goede prestaties van de historische activiteiten van BioFirst.

De integratie van Biotrop, een Braziliaanse leider in biologische landbouwoplossingen, is momenteel een focuspunt. Biotrop rapporteerde een omzet van 28,8 miljoen euro in de eerste zes maanden van 2024, hoewel de resultaten seizoensgebonden zijn en vooral in de tweede helft van het jaar geconcentreerd zijn.

Een belangrijke gebeurtenis was de overname van Biobest Antalya in januari 2024, waarmee BioFirst zijn positie in de Turkse markt voor biologische bescherming en bestuiving versterkte.

Minder verlies bij divisie Food

De divisie Food wist een omzetstijging met 5,9% te boeken, wat neerkomt op 61,6 miljoen euro, vergeleken met EUR 58,1 miljoen een jaar eerder. Deze groei is voornamelijk te danken aan de aanhoudende vraag naar koude sauzen en het succes van de export van gastronomische specialiteiten, zoals bereidingen op basis van slakken.

De EBITDA steeg met 1,4 miljoen tot 1,7 miljoen euro, door dalende prijzen van bepaalde grondstoffen en een focus op het behoud van marges en het veiligstellen van de bevoorrading.

Het nettoresultaat na belastingen verbeterde tot -1,2 miljoen euro, vergeleken met -2,2 miljoen euro een jaar eerder. Floridienne wijst erop dat de divisie Food sterk seizoensgebonden en vooral afhankelijk van de eindejaarsfeesten is.

Minder geld voor gezuiverde metalen

Bij Chemicals was er een omzetdaling van 4,1 miljoen euro, wat resulteerde in een totale omzet van 19,6 miljoen euro. Deze daling is voornamelijk te wijten aan externe factoren zoals de daling van de prijs van gezuiverde metalen voor de recyclageactiviteiten en wisselkoersveranderingen van de Turkse lira voor Kimflor, een dochteronderneming die pvc-stabilisatoren produceert en verdeelt.

De EBITDA daalde tot 3,2 miljoen euro (5,4 miljoen euro op 30 juni 2023). Ondanks de daling profiteerden de recyclageactiviteiten (SNAM) van de groeiende populariteit van elektrische mobiliteit, hoewel de daling van de prijs van gezuiverde metalen de winstgevendheid beïnvloedde.

Bij Kimflor bedroeg het nettoresultaat na belastingen 1,1 miljoen euro, vergeleken met 0,4 miljoen euro op 30 juni 2023 en dat ondanks de huidige hyperinflatie in Turkije en het moeilijke financiële klimaat.

Foods en Chemicals trekken productiecapaciteit op

De vooruitzichten voor Life Sciences zijn positief, meldt Floridienne. Met de overname van Biotrop verwerft BioFirst een toppositie in Zuid-Amerika. Zo kan BioFirst zijn gamma biologische oplossingen verder uitbreiden, waaronder biologische bestrijding, inoculanten (microben die teelten helpen ontwikkelen), biostimulanten (producten die effect hebben op groei of weerbaarheid van planten) en bestuiving voor zowel kasteelt als gewassen in open veld.

De activiteiten in 'natuurlijke extracten' zijn gegroepeerd onder Natix en hebben de internationale omvang en geloofwaardigheid die nodig zijn om hun verdere ontwikkeling te versnellen. Natix zet zijn investeringsprogramma voort om de productiecapaciteit voor zijn belangrijkste soorten enzymen te verhogen.

Als antwoord op de sterke vraag heeft de divisie Food de productiecapaciteit voor koude sauzen aanzienlijk opgedreven. In 2024 richt Food zich op het behoud van hun marges, waardoor deze divisie haar winstgevendheid in de tweede jaarhelft zou moeten kunnen consolideren, ondanks de hoge prijsdruk.

In de divisie Chemicals blijft dochteronderneming SNAM investeren in extra productiecapaciteit, waarvan een deel tegen eind 2024 operationeel zal zijn. Ook Kimflor zou zich gunstig moeten blijven ontwikkelen.

KBC Securities over Floridienne

KBC Securities-analist Guy Sips heeft momenteel een 'Opbouwen'-aanbeveling en koersdoel van 835 euro over voor Floridienne.

Let op: er is niet veel handel in de Floridienne-aandelen. Werk daarom bij aan- of verkoop van de aandelen altijd best met een limietorder.

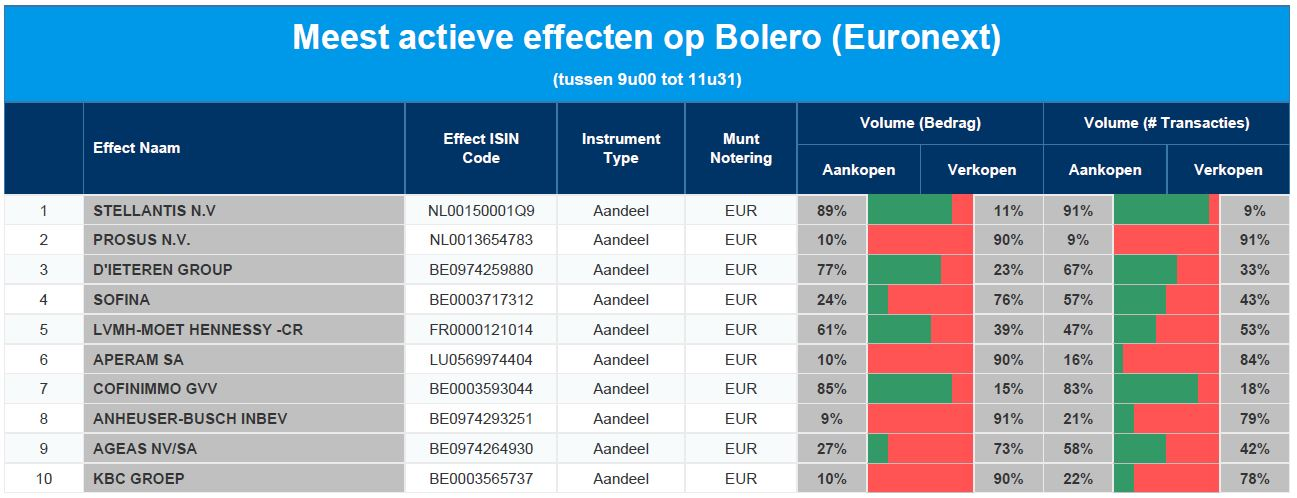

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Stellantis - Prosus - D'Ieteren - Sofina - LVMH - Aperam - Cofinimmo - AB InBev - Ageas - KBC

Tijdelijk hogere belasting voor grote Franse bedrijven?

De Franse krant Le Monde meldt dat de Franse regering een tijdelijke extra belasting van 8,5% overweegt op bedrijven met meer dan 1 miljard euro aan inkomsten én een belasting op het terugkopen van aandelen gelijk aan 8% van de nominale kapitaalvermindering. Uit een eerste analyse blijkt dat de belasting alleen geldt voor binnenlandse inkomsten.

KBC Securities bekeek alvast welke van de Franse bedrijven die ze volgen het meest kwetsbaar zijn voor deze eventuele belasting. Het gaat dan om Vinci , BNP, AXA, Saint-Gobain, LVMH, Kering en TotalEnergies.

Eerste minister Michel Barnier zal zijn doelstellingen dinsdag uiteenzetten in een beleidstoespraak voor het parlement. Hij bereidt de begrotingswet voor 2025 voor, die naar verwachting rond 9 oktober zal worden gepresenteerd.

Barnier overweegt ook hogere tarieven op een heffing die bekend staat als ecologische bonus-malus of een milieubelasting voor auto's, een taks op zware voertuigen en op het huren van gemeubileerde woningen.

Bedrijfsnieuws uit Amerika

Cassava Sienes daalden na het betalen van een boete

- De aandelen van het biotechbedrijf daalden nadat het akkoord ging om 40 miljoen dollar te betalen voor een schikking met de Amerikaanse Securities and Exchange Commission. De aanklacht had betrekking op "misleidende verklaringen" die in 2020 werden afgelegd over een klinische studie voor een vermeende behandeling van de ziekte van Alzheimer.

StandardAero, mikt op een waardering van 7,7 miljard dollar bij uitgebreide beursgang

- De door Carlyle gesteunde luchtvaartdienstverlener StandardAero mikt op een waardering van maximaal 7,69 miljard dollar bij een beursgang. Het bedrijf mikt op een verkoop van 60 miljoen aandelen met een prijs tussen 20 dollar en 23 dollar per stuk. Standard Aero zag zijn omzet stijen met 12% in de eerste helft van 2024. Het nettoresultaat bedroeg 8,6 miljoen dollar tegenover een verlies van 12,6 miljoen dollar in het jaar daarvoor.

EU-privacytoezichthouder beboet Meta 91 miljoen euro over opslag wachtwoorden

- De Europese privacytoezichthouder heeft Meta een boete opgelegd van 91 miljoen euro omdat het per ongeluk wachtwoorden van sommige gebruikers had opgeslagen zonder bescherming of versleuteling. Het onderzoek werd vijf jaar geleden ingesteld nadat Meta de Ierse Data Protection Commission (DPC) had laten weten dat het sommige wachtwoorden in 'platte tekst' had opgeslagen.

Verenigd Koninkrijk geeft groen licht voor Amazon's AI-samenwerking met Anthropic

- De Britse mededingingsautoriteit heeft gezegd dat Amazon's samenwerking op het gebied van artificiële intelligentie met startup Anthropic niet zal worden doorverwezen voor een diepgaander onderzoek.

Globe Life wordt mogelijk geconfronteerd met een EEOC-rechtszaak over vermeende discriminatie

- De verzekeraar wordt mogelijk geconfronteerd met een rechtszaak van de Equal Employment Opportunity Commission (EEOC) over vermeende discriminatie van zes van haar verkoopmedewerkers.(agenten).

Dupixent van Sanofi-Regeneron krijgt goedkeuring van FDA voor 'rokerslong'

- De Amerikaanse Food and Drug Administration heeft het kassucces Dupixent van Sanofi en Regeneron goedgekeurd voor patiënten met een chronische longziekte die algemeen bekend staat als "rokerslong". De toezichthouder op de gezondheidszorg heeft het gebruik van het medicijn goedgekeurd als aanvullende behandeling voor sommige volwassenen met een onvoldoende gecontroleerde chronische obstructieve longziekte. (COPD), een aandoening die de longen progressief beschadigt en een beperkte luchtstroom veroorzaakt.

Elliott wint Citgo-aandelenveiling met voorwaardelijk bod van 7 miljard dollar

- Een dochteronderneming is vrijdag uitgeroepen tot vermoedelijke winnaar van een Amerikaanse veiling van aandelen in het moederbedrijf van olieraffinaderij Citgo Petroleum. Volgens een gerechtelijke indiening komt de ondernemingswaarde van het Venezolaanse Citgo op 7,286 miljard dollar.

Europees aandelennieuws

UniCredit CEO Orcel woonde virtuele vergadering bij met Commerzbank

- Andrea Orcel, directeur van de Italiaanse bank UniCredit, woonde een virtuele vergadering bij met de Commerzbank nadat UniCredit een belang van 21% in de Duitse bank had verworven. Tijdens de vergadering werden de financiële doelstellingen van Commerzbank besproken, maar er werd geen melding gemaakt van een mogelijke fusie. De investering van UniCredit heeft geleid tot spanningen in Duitsland, waar het management, de werknemers en de bondskanselier zich tegen een fusie hebben uitgesproken.

Winstwaarschuwing bij Stellantis

- De Frans-Italiaanse autobouwer heeft zopas haar prognose naar beneden bijgesteld. Als reden werd een verslechtering van de wereldwijde industriële dynamiek en de Chinese concurrentie op het gebied van elektrische voertuigen genoemd. De aangepaste winstmarge zal naar verwachting nu tussen de 5,5 en 7,0% liggen voor het jaar, een daling ten opzichte van de eerder voorspelde +10%. Volgens Stellantis is de concurrentiedynamiek toegenomen door zowel het stijgende aanbod in de industrie als de toegenomen Chinese concurrentie.

Hoofd staaleenheid Thyssenkrupp bereidt personeel voor op 'zware' bezuinigingen

- De 27.000 staalarbeiders van het Duitse Thyssenkrupp moeten zich voorbereiden op forse ontslagen, zo vertelde de nieuwe directeur van de staaldivisie van het conglomeraat aan een Duitse krant. Daarmee wordt de weg vrijgemaakt voor grote ontslagen. "Er zijn harde bezuinigingen nodig. We moeten winstgevender worden, de huidige marktsituatie is de afgelopen maanden opnieuw verslechterd en helaas is er geen herstel in zicht", vertelde Dennis Grimm.

Spotify is weer online na storing bij meer dan 40.000 gebruikers

- Het Zweedse audiostreamingplatform Spotify is weer online na een storing van ongeveer drie uur op zondag. Op het hoogtepunt had de storing gevolgen voor meer dan 40.000 gebruikers in de Verenigde Staten, aldus Downdetector.com. Volgens opmerkingen van gebruikers op hun communitypagina konden gebruikers niets anders streamen dan recent afgespeelde nummers, werden hun afspeellijsten niet geladen en stopte de muziek bij sommigen willekeurig met afspelen. In het tweede kwartaal steeg het aantal betalende Spotify-abonnees naar 246 miljoen.

Volkswagen verlaagt vooruitzichten voor 2024 omdat vraag naar auto’s afneemt

- De Duitse autobouwer heeft voor de tweede keer in minder dan drie maanden zijn jaarlijkse prognose verlaagd vanwege tegenvallende prestaties bij de personenautodivisie en een uitdagende marktomgeving. De Duitse autofabrikant verwacht nu een winstmarge van ongeveer 5,6% in 2024, lager dan de eerdere 6,5 à 7%, en een daling van de omzet met 0,7% tot 320 miljard euro. Dat komt te midden van gesprekken met de machtige vakbond IG Metall over lonen en baanbescherming, wat kan leiden tot de eerste sluitingen van Duitse fabrieken in de geschiedenis van Volkswagen.

Aston Martin waarschuwt voor lagere winst door problemen met toeleveringsketen

- De Britse luxe-autofabrikant waarschuwt voor een lagere jaarlijkse kernwinst en zei dat het niet langer verwacht in de eerste helft van het jaar een positieve vrije kasstroom te behalen. Verstoringen in de toeleveringsketen en zwakte in China werden als reden aangevoerd. Aston zei dat het de groothandelsvolumes voor 2024 met ongeveer 1.000 voertuigen zou verlagen om de problemen aan te pakken. "Het bedrijf ervaart een groeiend aantal onderdelen dat te laat binnenkomt vanwege verstoringen bij verschillende leveranciers", aldus Aston Martin. Ook de productie van steeds meer auto's duurt langer.

Mee met de markt: “Spektakel!”

- Het schrijven van dit dagelijk marktoverzicht is vandaag nogal uitdagend. Enerzijds is over vrijdag niet geweldig veel te vertellen, anders dan dat we een rist inflatiedata kregen die zonder uitzondering bijdroegen aan een scenario van structureel dalende inflatie. Dat voedde de rentehoop en stuurde de obligatiemarkt, met een vorm van aandelenoptimisme tot gevolg.

- De Europese Stoxx 600 kreeg er 0,4% bij, terwijl Wall Street nipt onder de nul afsloot. Maar vannacht werd het pas écht interessant, want het dak ging er helemaal af in China, terwijl Japan een oplawaai van 3,5% te verwerken kreeg. En met die daling, kwam meteen héél Azië fors onder druk te staan. De opening van de Europese beurzen zal dus interessant worden, maar niet noodzakelijk positief.

- Eén van de belangrijkste cijfers van vrijdag was een Amerikaanse inflatiebarometer, namelijk de PCE prijsindex voor de persoonlijke consumptie. Die steeg in augustus met 0,1% op maandbasis. Dat lag, na een stijging van 0,2% in juli, in lijn der verwachtingen omdat dienstenprijzen 0,2% stegen en goederenprijzen 0,2% daalden. De kerninflatie steeg met 0,1% eveneens minder dan de 0,2% in juli en de verhoopte 0,2%. U verstaat er dus terecht onder dat zo’n cijfers de weg helemaal open leggen voor het scenario waar de beurzen op hoopten en hopen: een lange reeks van renteverlagingen.

- Ook naar consumentenvertrouwen werd uitgekeken. De finale index van de University of Michigan over september steeg van 69 naar 70,1 punten, het hoogste cijfer in vijf maanden. De huidige economische omstandigheden werden bijgesteld van 62,9 naar 63,3 punten, terwijl de verwachtingsindex steeg van 73 naar 74,4 punten en inflatieverwachtingen daalden van 2,8% naar 2,7%.

- Ondertussen verhoogt ook de druk op ECB om de rente sneller te verlagen, want lagere energiekosten drukten de inflatie in Frankrijk in september naar 1,5%, de eerste keer in drie jaar tot onder 2%. Ook in Spanje daalde de inflatie tot 1,7%, zowel door energie als voeding, terwijl in beide landen op 1,9% gemikt werd. Die dalende inflatie is in de hele eurozone zichtbaar, waardoor de ECB de rente op 17 oktober mogelijk alweer kan verlagen. Mogelijk, want de bankiers kijken argwanend aan tegen een scenario van onverwacht oplopende inflatie. Vandaag krijgen we in dat verband meer data uit Italië, Duitsland en de hele eurozone.

- De hierboven overlopen inflatiegerelateerde data van vrijdag geven voor beleggers in ieder geval duidelijk aan dat de beleidsrentes kunnen blijven dalen. De Amerikaanse rente stabiliseerde vrijdag echter: op 10 jaar (3,75%) en 2 jaar (3,56%) bewogen de bordjes niet tot nauwelijks, wat in Europa wel wat zichtbaar was. De Duitse rente viel 3 basispunten lager, zowel op 10 jaar (2,14%) als op 2 jaar (2,08%). Dat drukte de euro een deel van de dag in het defensief, maar die herwon uiteindelijk dat klein beetje verloren terrein (€1 = $ 1,1161).

- De Aziatische aandelenhandel was niet minder dan spectaculair! De Chinese CSI-index wint liefst 6%, terwijl Hongkong er fluks 3,5% bijschrijft, onder impuls van technologie, consumentenaandelen en vooral de vastgoedsector. De aandelenindex van de Beijing-aandelenmarkt steeg zelfs meer dan 14,5%, goed voor een dagrecord aller tijden. Ook de Chinext-index steeg meer dan 10%, waarbij zelfs batterijgroep CATL meer dan 5,5% steeg ondanks een felle brand in zijn productielocatie op zondag.

- De Japanse beurs kelderde ondertussen met 3,5%, als reactie op een fors duurdere yen, nadat de vermeende monetaire voorstander Ishiba een verkiezing won om premier van het land te worden. Ishiba staat bekend om zijn kritiek op de buitengewone stimuleringsmaatregelen van de Bank of Japan in het afgelopen decennium, en klopte op die grond de traditionalist Takaichi.

- De man wordt dinsdag al premier en dus schoot de Japanse 10-jaarsrente nu al een forse 4,5 basispunten hoger tot 0,85%, terwijl de 2-jaarsrente 7 basispunten steeg tot 0,385%. Voor wat betreft het effect op de elusieve ‘carry trade’ lijkt de conclusie duidelijk te zijn: een duurdere yen zal de afbouw van de carry trades nog versnellen. En net die handel werd voor een (groot?) deel verantwoordelijk geacht voor de hausse van de Amerikaanse big tech spelers.

- Dit keer wortelt de hausse in een voorgenomen verlaging van de bestaande hypothecaire rentes in China voor 31 oktober. Ook zal de stad Guangzhou alle beperkingen op de aankoop van een huis opheffen, terwijl Shanghai en Shenzhen de aankoopbeperkingen versoepelden.

- Tegenover die impulsmaatregelen werd vannacht wel een erg zwakke PMI-sentimentsindex gezet, want voor China in zijn geheel daalde de barometer van 50,4 punten in augustus naar 49,3 in september 2024, minder dan de verhoopte 50,5 punten én het laagste peil sinds juli 2023. De nieuwe orders vielen terug, net zoals de buitenlandse verkoop, terwijl de werkgelegenheid kromp en het algemene inkoopniveau terugviel. Ook de levertijden stegen, met als enige opsteker dat de inputprijzen het meest in 15 maanden daalden door lagere grondstofkosten. Maar goed, het mag duidelijk zijn waarom de Chinese overheid plots vol inzet op verse stimulusmaatregelen, want ook het ondernemerssentiment daalde naar het tweede laagste niveau ooit.

- Op de kalender prijkt vandaag alweer wat inflatienieuws, want China, Duitsland en Italië geven inzicht in de evolutie van de consumentenprijzen. Dat wordt aangevuld met iets minder belangrijk nieuws, zoals de PMI-sentimentsindex uit de regio rond Chicago, de Japanse industriële productie en de Duitse importprijzen.

- Wél interessant is het Britse BBP-cijfer over het tweede kwartaal, wat aangevuld met de Lloyds business barometer over september, richting moet geven aan de monetaire politiek van de Bank of England én aan het Britse pond. Maar misschien verrassen toplui Lagarde en Powell wel in hun respectievelijke speeches, al is de kans klein dat ze écht nieuwe informatie zullen verstrekken.

- Voor bedrijfsresultaten dient u dezer dagen sowieso niet echt wakker te worden, maar met Carnival, Westrock, Fluxys Belgium, Oxurion, Sequana Medical, Warehouse Estates Belgium en Hyloris staan er toch een aantal héle interessante namen op het menu.

Beursnieuws België en Nederland

Floridienne boekt omzetstijging met 18,6%

- Het bedrijf zag de omzet stijgen met 18,6% tot 317,5 miljoen euro. De stijging is vooral te danken aan het dynamisme van de divisie Life Sciences, die profiteert van een aanzienlijke organische groei en de integratie van de recente overnames. De bedrijfskasstroom (EBITDA) bedraagt 39,6 miljoen euro, een stijging met 7,1 miljoen euro t.o.v. dezelfde periode vorig jaar. De schuldenlast bedraagt EUR 11,8 miljoen, een stijging van EUR 6,6 miljoen ten opzichte van 30 juni 2023. Het geconsolideerd nettoresultaat bedraagt EUR 5,3 miljoen (tegenover EUR 6,9 miljoen op 30 juni 2023).

TheraVet kondigt strategisch transformatieproject aan

- Het bedrijf, gekend omwille van zijn behandeling van botaandoeningen bij huisdieren, sloot een voorakkoord met het Franse H4Orphan. Het Franse bedrijf krijgt 95% van de aandelen in handen. De operatie is gericht op het vervangen van de veterinaire activiteiten van TheraVet door een biotechnologisch programma met veel potentieel, gekoppeld aan de herpositionering van een innovatief molecuul bij idiopathische longfibrose. Theravet krijgt 300.000 euro vers geld en dat biedt financiële zekerheid tot het eerste kwartaal van 2025. De transactie moet nog de goedkeuring krijgen van de aandeelhouders.

UCB kondigt vergelijkende studie aan

- Deze morgen kondigt het bedrijf een vergelijkende studie aan tussen Bimzelx en Skyrizi, een medicijn van AbbVie voor de behandeling van psoriatische artritis. UCB wil hiermee aantonen dat hun medicijn superieur is aan dat van AbbVie.

Hyloris gaat Maxigesic verkopen in China

- het biopharmabedrijf kondigt aan dat zijn partner AFT Pharmaceuticals een exclusieve licentieovereenkomst voor Maxigesic voor China heeft getekend met een dochteronderneming van Xizang Weixinkang Pharmaceutical. Hyloris komt in aanmerking om een aandeel te ontvangen op alle productgerelateerde inkomsten, zoals licentievergoedingen, royalty's, mijlpaalbetalingen, ontvangen door AFT. Geen impact op de houden-aanbeveling en koersdoel van 5 euro.

Aperam verwacht hogere bedrijfskasstroom in 2de jaarhelft

- De Nederlanse producent van roestvrij staal verwacht een hogere bedrijfskasstroom (EBITDA) in de tweede helft van het jaar, dankzij stabiele grondstofprijzen en verbeterde prestaties van de Braziliaanse fabriek voor heetgewalst staal. Ondanks een daling van de nikkelprijs en schommelingen in de prijzen van ferrochroom en afgedankt roestvrijstaal, blijft de outlook voor het derde kwartaal positief. Analisten verwachten een aangepaste EBITDA van 93 miljoen euro voor het derde kwartaal, iets hoger dan de 86 miljoen euro in het tweede kwartaal.

Hoger koersdoel voor CTP bij KBC Securities

- De vastgoedontwikkelaar organiseerde zijn Capital Markets Day in Roemenië. KBC Securities kreeg een rondleiding in het Boekarest-West park, dat perfect illustreerde hoe de CTP-machine tikt. CTP verklaart hun hoge Yield on Cost (YoC) door "hun eigen aannemer te zijn". In een notendop bouwt CTP parken zoals Amerikaanse boerderijen hun gewassen verbouwen: grootschalige oppervlakken. CTP kan zijn pijplijn veel efficiënter ontwikkelen en timen. De belangrijkste barrière is het verkrijgen van enorme percelen vergunbare grond in de buurt van transport en arbeidskrachten. KBC Securities blijft voorzichtig wat betreft het ontwikkelingstempo, maar ziet geen onmiddellijk risico. Het koersdoel gaat hoger van 17,50 naar 19,25 euro. Aanbeveling blijft ‘Opbouwen’.

Syensqo kondigt aandeleninkoopprogramma aan van 300 miljoen euro

- Het bedrijf kondigt aan dat de Raad van Bestuur een nieuw aandeleninkoopprogramma heeft goedgekeurd van 300 miljoen euro. Het doel van het programma is om Syensqo's kapitaalstructuur en efficiëntie verder te verbeteren, door alle aandelen die als onderdeel van het programma worden teruggekocht in te trekken en daarmee het geplaatste aandelenkapitaal van het bedrijf te verminderen.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 30/09/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.