wo. 3 jul 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 4 juli

- Bedrijfsresultaten

- Bang & Olufsen, Victrex, Park Aeropspace

- Ex-dividend

- Bank of Nova Scotia, Comcast, Eurofins, Korn Ferry, Maurel et Prom,

- Macro-economie

- EMU : Duitsland : fabrieksorders

- VS: beurzen gesloten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Visie op de markten en economie (juli 2024): vooruitblik

Vooruitblik

Economie

VS

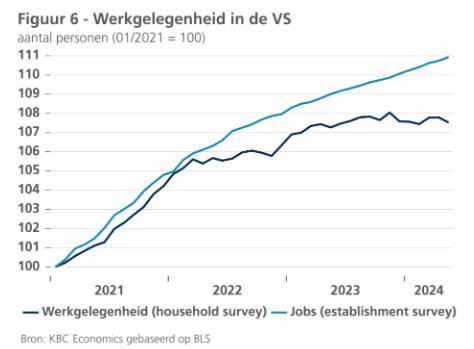

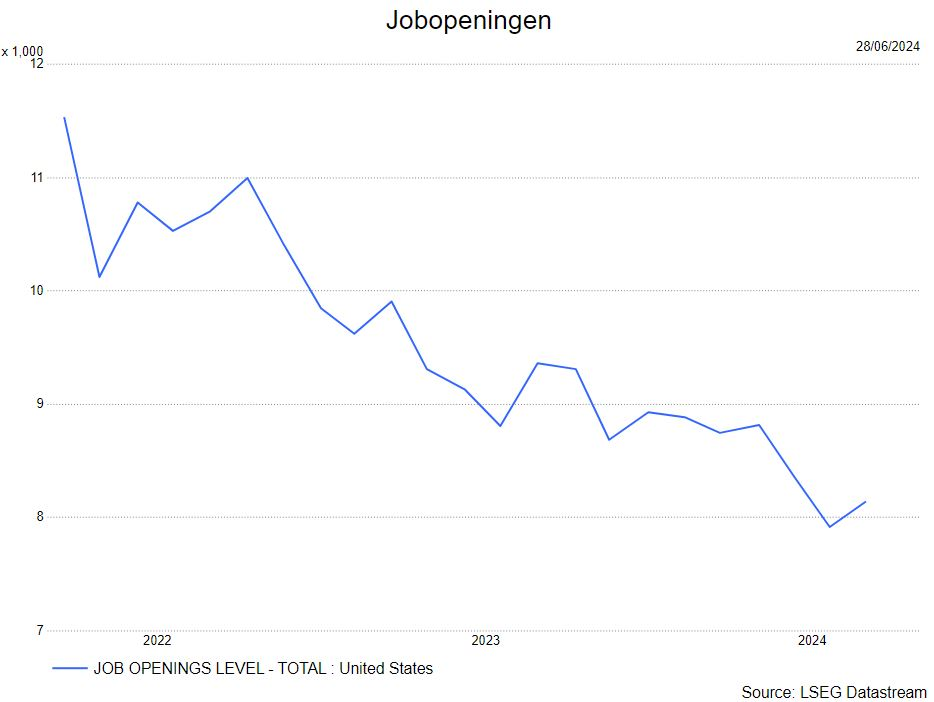

De Amerikaanse economie vertoont de eerste tekenen van verzwakking. De kwartaalgroei van het bbp in het eerste kwartaal werd neerwaarts bijgesteld van 0,4% naar 0,3%, vooral door lagere consumentenbestedingen, met name voor duurzame goederen. Ook in het tweede kwartaal waren de consumentenbestedingen zwak en dit omdat de spaarbuffers geleidelijk uitgeput raken. De spaarquote staat op 3,6% en de stijgende rente doet de consumenten pijn.Het aantal wanbetalingen op consumentenleningen is gestegen tot een niveau dat sinds 2012 niet meer is vertoond. Er waren ook tekenen van zwakte op de arbeidsmarkt: de werkloosheid steeg van 3,9% naar 4% terwijl de participatiegraad daalde van 62,7% naar 62,5%. Het aantal vacatures daalde met 296.000 in april tot 8,06 miljoen, het laagste niveau sedert februari 2021. De macro-economen van KBC verlaagden hun groeiprognoses voor 2024 en 2025 met 0,1 procentpunt naar respectievelijk 2,2% en 1,7%.

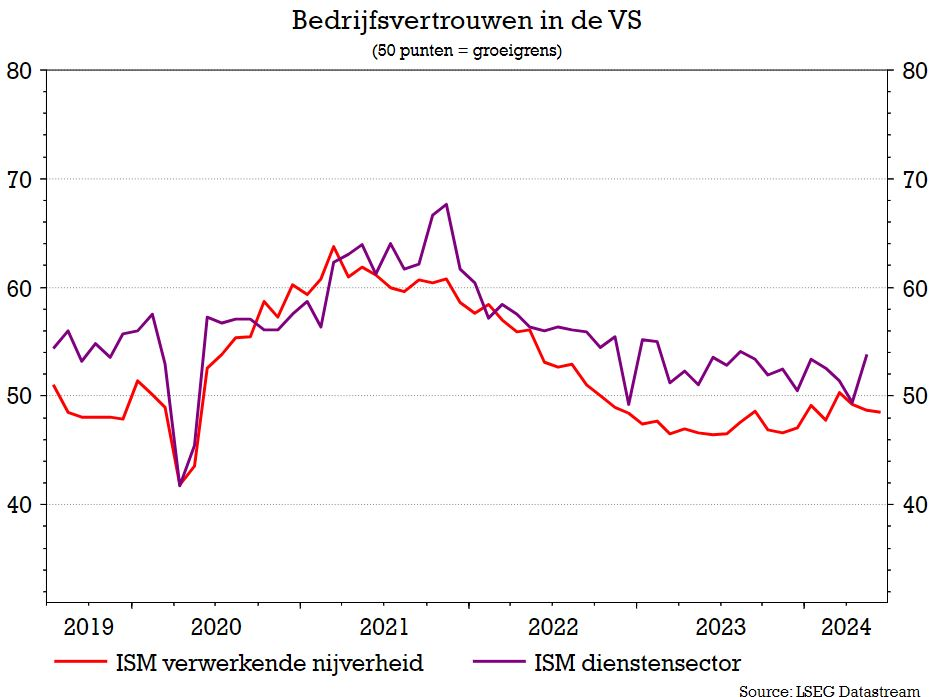

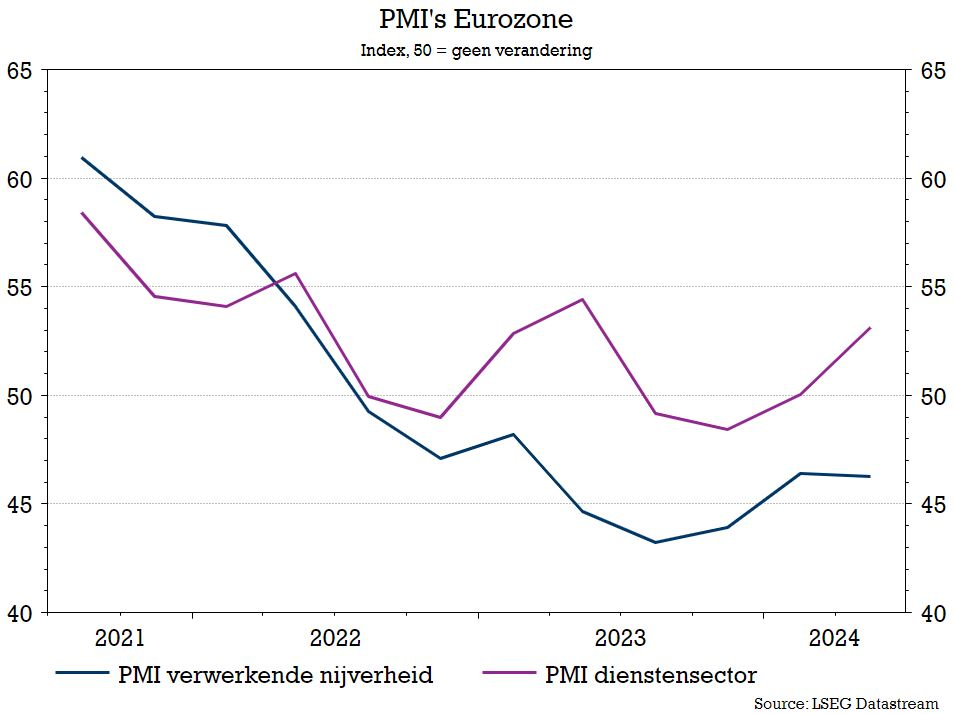

Het ISM-cijfer voor de verwerkende nijverheid wijst nog steeds op een groeivertraging. De dienstensector doet het, in tegenstelling tot vorige maand, beduidend beter. Het is evenwel opletten want de macro-economen van KBC wijzen er op dat sinds de pandemie, de vertrouwensindicatoren minder betrouwbaar zijn.

Zoals hierboven aangegeven vertoont de arbeidsmarkt de eerste tekenen van zwakte (stijging werklooheid en daling participatiegraad). De jobopeningen (JOLTS) lagen de voorbije maand wel iets hoger.

Europa

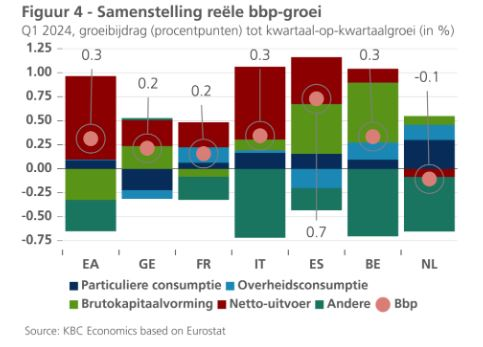

De economie van de eurozone herstelt zich langzaam. Zo was de bbp-groei in het eerste kwartaal relatief sterk en dit vooral dankzij de hogere netto-uitvoer. In onderstaande grafiek zien we dat de netto-uitvoer in de belangrijkste eurolanden een substantiële bijdrage tot de reële bbp-groei heeft geleverd. Enkel in Nederland was dat niet het geval. Daar leverde de private consumptie een substantiële bijdrage. In andere eurolanden was deze particuliere consumptie dan weer bescheiden en in Duitsland was ze zelfs nog negatief. De macro-economen van KBC verwachten dat de particuliere consumptie in de komende maanden nadrukkelijker de motor van de economische groei in de eurozone zal worden.

Intussen blijft ook de werkgelegenheid groeien en is de werkloosheidsgraad in de eurozone in april gedaald tot een nieuw historisch dieptepunt (6,4% van de beroepsbevolking). De economische voorwaarden voor een vertrouwens- en daaruit voortvloeiend consumptieherstel blijven dus vervuld, al kunnen politieke onzekerheid en het vooruitzicht van besparingsmaatregelen omwille van de sanering van de overheidsbegrotingen in verschillende Europese landen dat herstel enigszins temperen.

De recente indicatoren bevestigen dat het vertrouwen van consumenten en bedrijven uitbodemt, met verscheidene signalen van verbetering. Het KBC scenario gaat er van uit dat de restrictieve impact van het begrotingsbeleid beperkt zal blijven en geen onoverkomelijke hinderpaal voor het economische herstel zal vormen. Zeker in vergelijking met de drastische besparingen na de eurocrisis van (ruim) tien jaar geleden, zullen besparingen nu meer in de tijd gespreid kunnen worden en in een aantal landen ook enigszins worden getemperd door de met Europese geld gefinancierde investeringen. Enige daling van de gezinsspaarquote, die in 2023 opnieuw lichtjes is gestegen en nog altijd beduidend hoger is dan vóór de pandemie, kan ook bijdragen tot de verdere versteviging van de gezinsconsumptie.

De macro-economen van KBC hebben hun verwachtingen voor de kwartaalgroei van het reële bbp in de eerstkomende kwartalen derhalve ongewijzigd gelaten. Ook de verwachte gemiddelde jaargroei van het reële bbp in de eurozone handhaven ze op 0,7% voor 2024 en op 1,3% voor 2025.

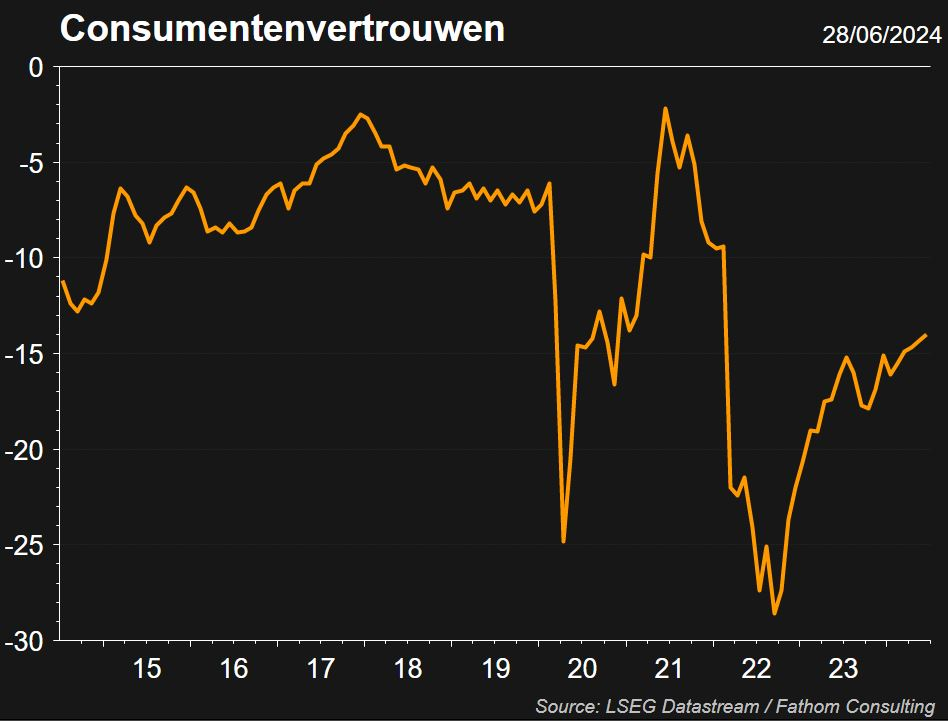

Ook het consumentenvertrouwen in de eurozone breidt een vervolg aan de stijging, de afkoelende inflatie speelt hier uiteraard ook een rol in.

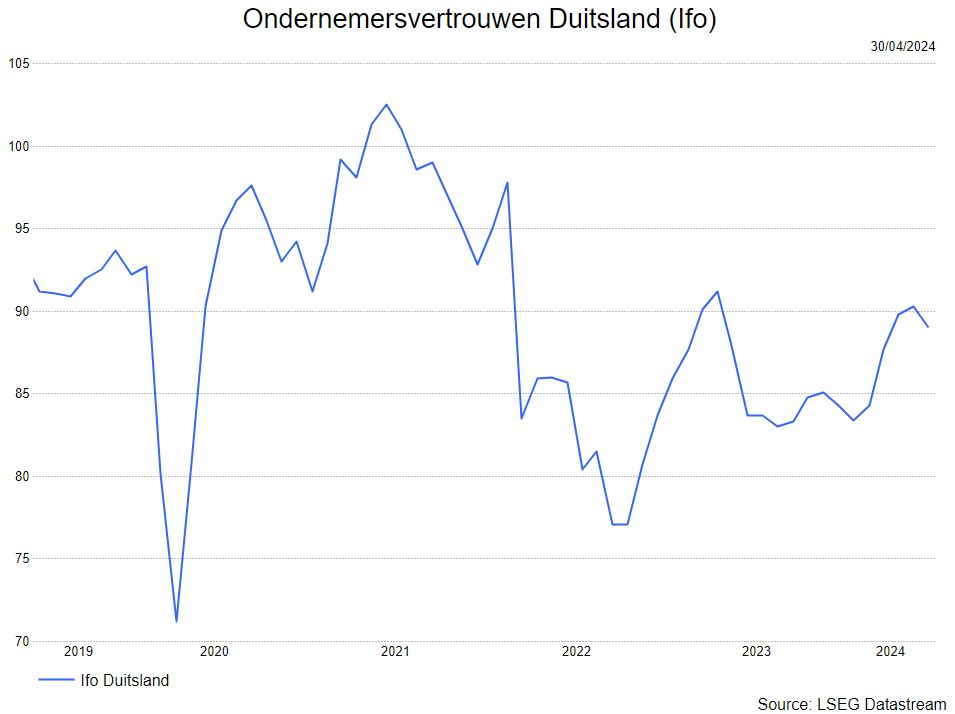

Het 'wantrouwen' binnen de Europese Unie na de Europese verkiezingen en vooral het verrassende resultaat in Frankrijk, zorgt voor onrust in geheel Europa. Dat weerspiegelt zich ook in het ondernemersvertrouwen in Duitsland, dat opnieuw een kleine correctie te zien geeft.

China

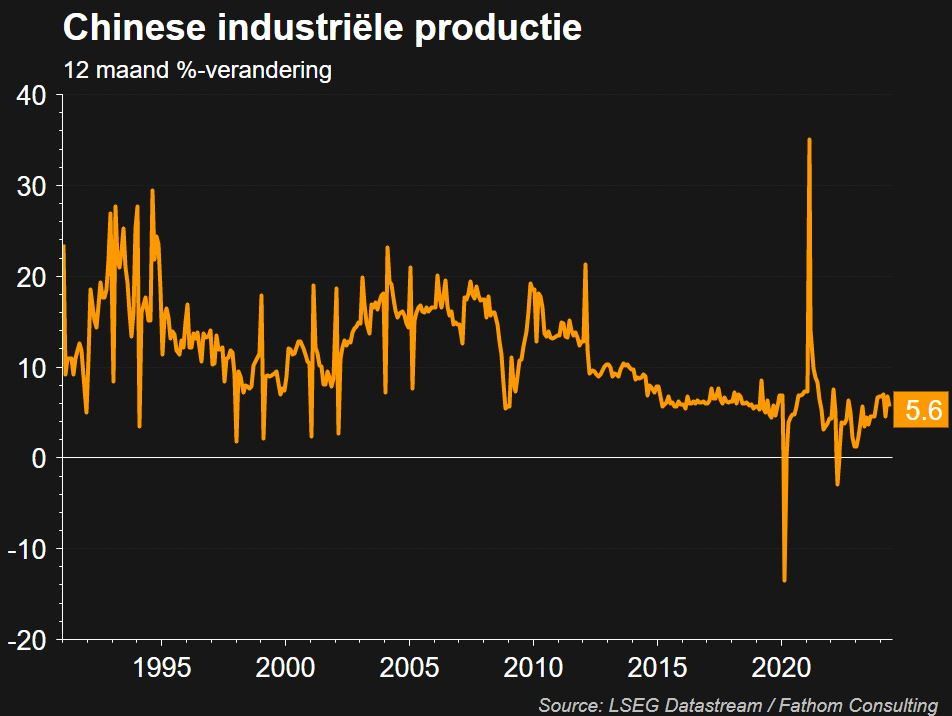

De macro-economische situatie en vooruitzichten in China blijven grotendeels ongewijzigd, aangezien recente cijfers niet wijzen op grote verbeteringen in de vele tegenwinden die op de groei wegen, noch op tekenen van verdere verslechtering van het momentum. De industriële productie daalde in mei met 0,3% op maandbasis, tegenover een daling van 0,97% in april, wat leidde tot een nog altijd solide jaar-op-jaarstijging van 5,6%.

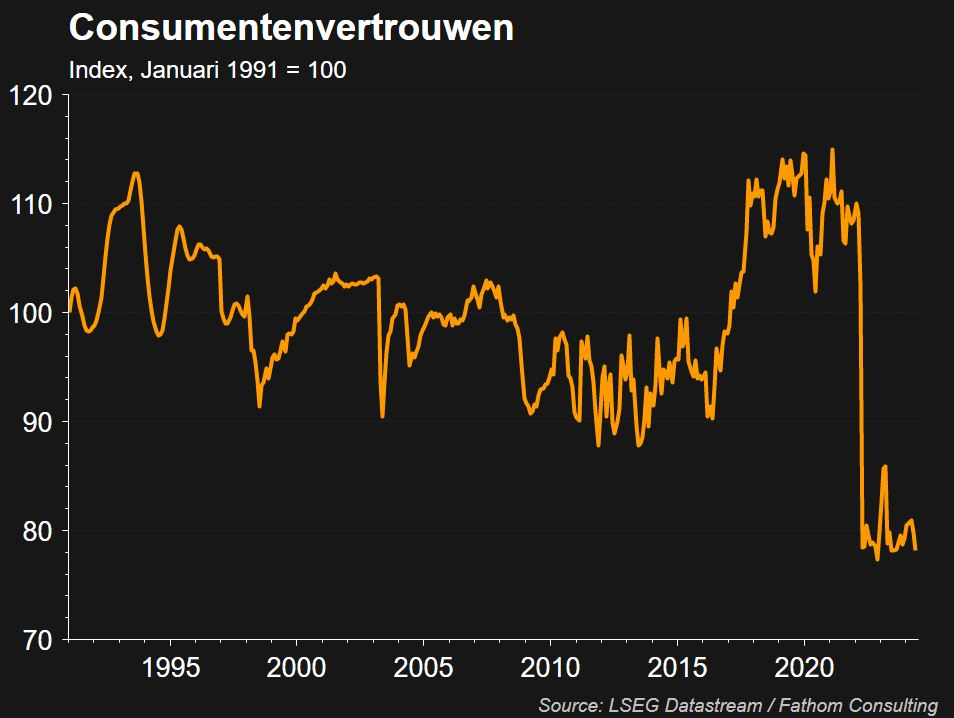

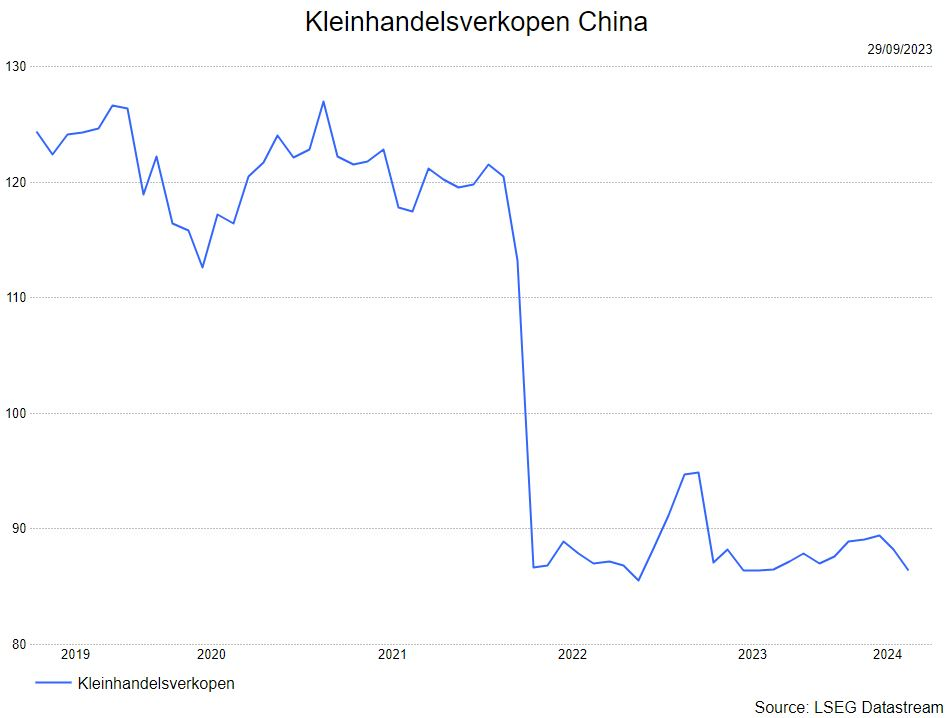

Intussen verrasten de kleinhandelsverkopen opwaarts met een stijging van 0,51% op maandbasis in mei (3,7% op jaarbasis), nadat ze in april zo goed als stagneerden. De verbetering in de kleinhandel is een welgekomen teken voor een economie die nog altijd kampt met een extreem zwak consumentenvertrouwen.

Het stimuleren van de binnenlandse vraag blijft dus cruciaal om de Chinese economie weer op een duurzamer spoor te zetten. De macro-economen van KBC handhaven hun vooruitzicht van een reële bbp-groei van 5,1% in 2024 en hebben dat voor 2025 licht naar boven bijgesteld van 4,0% naar 4,2%. Deze opwaartse aanpassing weerspiegelt eerder een technische bijstelling van hun visie op de trendmatige groeidynamiek in China dan een verandering in het huidige momentum of de tegenwind die momenteel op de economie weegt.

Inflatie

VS

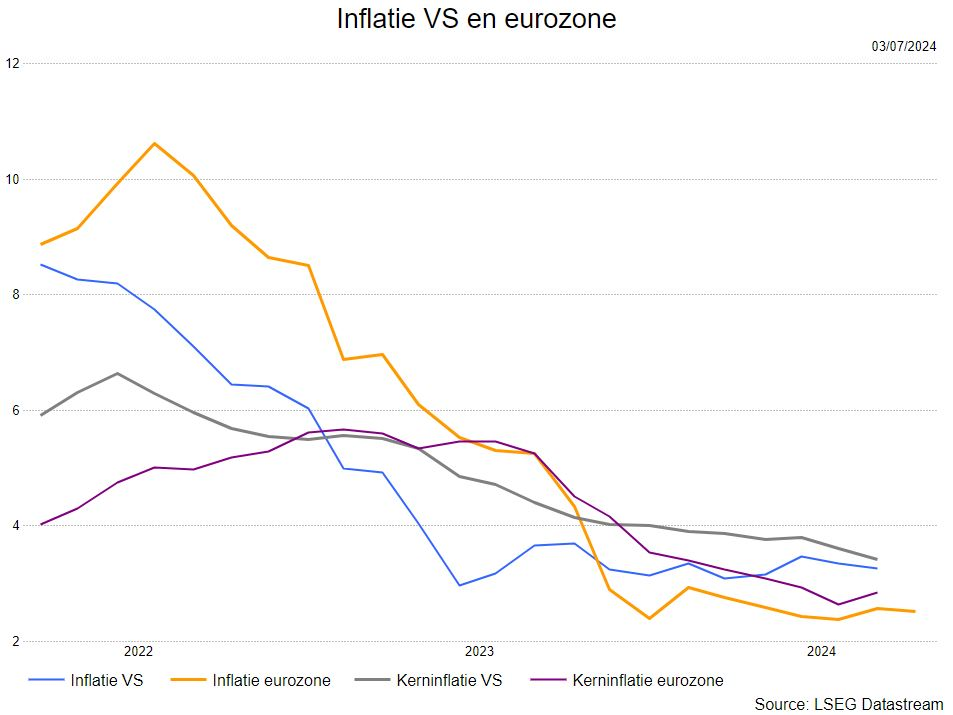

De inflatie in de VS koelde af in mei. De algemene inflatie daalde meer dan verwacht tot 3,3%, terwijl de kerninflatie uitkwam op 3,4%. Binnen de kerncomponenten was de voedingsprijsinflatie gematigd, terwijl de energieprijzen met 2% daalden. De goederenprijzen (excl. voeding en energie) bleven onveranderd, net als de dienstenprijzen (excl. huisvesting). Alleen de inflatie voor huisvesting bleef hoog en star. De KBC macro-economen verlagen hun prognose voor 2024 van 3,3% naar 3,1% en die voor 2025 van 2,5% naar 2,4%.

Europa

De strijd tegen de inflatie in de eurozone is nog lang niet gestreden. In mei steeg de totale inflatie van 2,4% naar 2,6%, met dank aan de energie-inflatie, die weer positief werd, en ondanks de licht gedaalde voedingsprijsinflatie. De kerninflatie steeg ook, van 2,7% naar 2,9%, vooral door een sterke stijging van de diensteninflatie. De goedereninflatie blijft gematigd. De KBC macro-economen verhogen onze inflatieprognose voor 2024 van 2,5% naar 2,6% en die voor 2025 van 2,0% naar 2,3%.

Centrale banken

De belangrijkste centrale banken slaan de jongste tijd een restrictievere toon aan. De ECB ging weliswaar van start met haar renteverlagingscyclus in juni maar door haar inflatieprognose te verhogen, suggereerde ze dat het tempo van de renteverlagingscyclus traag zou kunnen zijn. De macro-economen van KBC verwachten dit jaar nog twee bijkomende renteverlagingen.

De Fed was nog ‘havikser’ (havik = restrictrief beleid) dan de ECB. Ondanks een gunstig CPI-rapport in mei verhoogde de Fed haar inflatieverwachting en gaf ze te kennen dit jaar slechts één renteverlaging te zullen doorvoeren. Omwille van de gunstigere cijfers verwachten de KBC macro-economenwe dat de Fed toch iets sneller zal gaan en de rente dit jaar twee keer zal verlagen. De Fed verwacht een daling van de rente met 1% in 2025 en 2026 tegen 0,75% eerder. Het eindpunt van de renteverlagingen wordt eind 2026 verwacht.

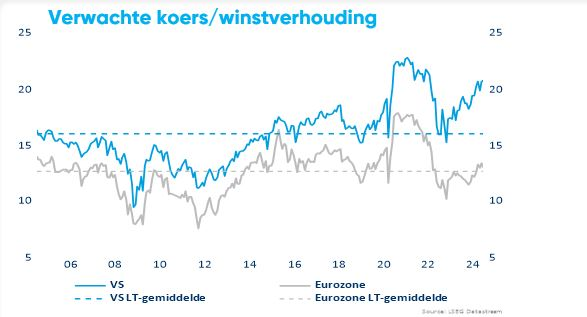

Waardering

De aandelenmarkten in de Verenigde Staten blijven duur geprijsd. De koerswinstverhoufing zit ver boven het langetermijngemiddelde zit. Het is vooral de brede technologiesector die hiervoor verantwoordelijk is.

Europese aandelen noteren een pak goedkoper, net iets boven het langetermijngemiddelde.

Winstverwachtingen 2de kwartaal VS

Voor de winst per aandeel van de S&P 500 is er een consensus in de markt van 7,8%. Historisch gezien dalen de schattingen van de winst per aandeel in het 2e kwartaal met 3,3% vanaf het begin van het kwartaal. Binnen de sectoren wordt verwacht dat technolgie en engerie respectievelijk met 23% en 13,1% Voor de sectoren ex technolgie zijn de gemiddelde analistenverwachtingen een winstgroei van 2,5%.

Winstverwachtingen 2de kwartaal eurozone

De tweedekwartaalresultaten komen er aan. In Europa gaan 50% van de bedrijven tegen het einde van de maand resultaten publiceren. Analisten verwachten een ommekeer in de winstcyclus, waarbij de winst per aandeel van de Stoxx 600 naar verwachting met 3% jaar-op-jaar zal stijgen, vergeleken met -3% in het eerste kwartaal.

Dit zou de eerste positieve meting zijn sinds het vierde kwartaal van 2022, ondersteund door een verwachte omzetgroei van 2% en een stijging van de marges met 1 procentpunt. Op sectorniveau wordt de stijging van de winstverwachtingen aangedreven door energie, dat naar verwachting voor het eerst sinds het vierde kwartaal van 2022 een positieve bijdrage zal leveren aan de winst op marktniveau, en, in mindere mate, door nutsbedrijven en telecom, wat helpt om de daling van de financiële sector te compenseren, die naar verwachting voor het eerst in twee jaar een daling lijkt op te tekenen.

Impact op de financiële markten

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen. Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is minder positief voor de VS omwille van de waardering van de technologieaandelen. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten en een onderweging aan de cyclische bedrijven. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn. Hier ligt de klemtoon op Europese banken en verzekeraars.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

Vooruitblik op Amerika

Voor de bel

- De Amerikaanse futures noteerden hoger deze morgen, terwijl beleggers zich opmaakten voor een reeks economische cijfers, samen met de notulen van de beleidsvergadering van de Federal Reserve in juni. Het ADP National Employment Report en het weekly jobless claims report verschijnen later op de dag. Europese aandelen stegen toen beleggers positief reageerden op de milde commentaren van Fed-voorzitter Jerome Powell.

- Op de Aziatische markten klom het Japanse Nikkei voor de vierde achtereenvolgende dag, nadat zwaargewichten uit de technologiesector wonnen. De yen bereikte een nieuw dieptepunt in 38 jaar ten opzichte van de dollar en een laagterecord ten opzichte van de euro.

- In grondstoffen steeg het goud, terwijl de olieprijzen weinig veranderden.

Topnieuws

Skydance bereikt nieuwe deal om meerderheidsbelang in Paramount te kopen

- Shari Redstone's National Amusements heeft een voorlopige overeenkomst bereikt om haar meerderheidsbelang in Paramount Global te verkopen aan David Ellison's Skydance Media, zo vertelden drie bronnen die bekend zijn met de zaak dinsdag aan Reuters.

Groei verkoop nieuwe auto's in VS vertraagt na cyberaanval

- De belangrijkste Amerikaanse autofabrikanten boekten een tragere verkoopgroei voor het tweede kwartaal nadat een cyberaanval bij softwaresysteemleverancier CDK de activiteiten bij verschillende dealers trof tijdens de cruciale verkoopperiode eind juni.

AI-deals tillen durfkapitaalfinanciering in VS naar hoogste niveau in twee jaar

- Volgens gegevens van PitchBook steeg de Amerikaanse durfkapitaalfinanciering in het tweede kwartaal tot 55,6 miljard dollar, het hoogste kwartaaltotaal in twee jaar.

Olieraffinaderij CVR, eigendom van Icahn, biedt mee in Citgo-aandelenveiling

- Olieraffinaderij CVR Energy, gecontroleerd door miljardair investeerder Carl Icahn, heeft een bindend bod uitgebracht in een aandelenveiling in de moedermaatschappij van het Venezolaanse Citgo Petroleum.

Mori van Nippon Steel volgende week weer naar VS voor besprekingen over overname US Steel

- De vice-voorzitter van Nippon Steel is van plan om volgende week opnieuw naar de Verenigde Staten te gaan om de voorgestelde maatregelen te bespreken. overname van U.S. Steel..

Aandelen in de kijker

CVR Energy: het bedrijf dat wordt gecontroleerd door miljardair-investeerder Carl Icahn, heeft een bindend bod uitgebracht in een veiling van aandelen in de moedermaatschappij van het Venezolaanse Citgo Petroleum. Een Amerikaanse rechtbank in Delaware veilt de aandelen om schuldeisers te betalen die 21,3 miljard dollar aan vorderingen hebben op Venezuela voor wanbetalingen en onteigeningen. De rechtbank heeft tot nu toe biedingen geaccepteerd van CVR, handelshuis Vitol en anderen als onderdeel van het historische verkoopproces van een van de moedermaatschappijen van Citgo. CVR werkt samen met investeringsbankiers bij Wells Fargo om de financiering voor haar bod rond te krijgen.

Denali Capital Acquisition: geneesmiddelenontwikkelaar Semnur Pharmaceuticals heeft een intentieverklaring ondertekend om naar de beurs te gaan door middel van een fusie met het voor speciale doeleinden opgerichte overnamebedrijf Denali Capital Acquisition Corp in een aandelendeal voorafgaand aan de transactie die wordt gewaardeerd op maximaal 2 miljard dollar. Semnur zei dat het gecombineerde bedrijf, als de deal doorgaat, zal opereren als Semnur Pharmaceuticals met Scilex als meerderheidsaandeelhouder. Het bedrijf is van plan om in de tweede helft van 2024 goedkeuring te vragen aan de aandeelhouders.Het bedrijf is van plan om de opbrengst van de transactie te gebruiken om de ontwikkeling van zijn belangrijkste kandidaatgeneesmiddel, SP-102, te financieren. SP-102 wordt getest in late fase studies voor patiënten met matige tot ernstige chronische radiculaire pijn of ischias.

Vista Outdoor: het bedrijf bevestigde dat het aanvullende informatie heeft ontvangen van MNC Capital als onderdeel van de inspanningen van de investeringsmaatschappij om de maker van sport- en outdoorartikelen over te nemen. Vista bekijkt zorgvuldig de aanvullende informatie van MNC en het uiteindelijke bod. Het bedrijf voegde eraan toe dat het zijn aandeelhouders blijft aanbevelen om voor de voorgestelde fusieovereenkomst met CSG te stemmen tijdens de speciale aandeelhoudersvergadering van Vista Outdoor op 23 juli.

Aanbevelingen

Alnylam Pharmaceuticals: JPMorgan verhoogt het koersdoel van 160 dollar naar 248 dollar, vanwege de zeer positieve resultaten van het medicijn tegen hartaandoeningen vutrisiran.

Ardelyx: Leerink Partners verlaagt het koersdoel naar 10 dollar van 14 dollar nadat het bedrijf heeft besloten om geen TDAPA-vergoeding aan te vragen voor Xphozah.

Hertz Global: Deutsche Bank verlaagt het koersdoel van 4,80 dollar naar 3,60 dollar op basis van de verwachting dat de vlootkosten voor het bedrijf waarschijnlijk langer hoog zullen blijven.

Rocket Pharmaceuticals: Canaccord Genuity verlaagt het koersdoel naar 40 dollar van 49 dollar nadat de Amerikaanse FDA weigerde om de gentherapie voor immuunziekten van de geneesmiddelenproducent goed te keuren.

Tesla: Wedbush verhoogt het koersdoel naar 300 dollar van 275 dollar nadat de maker van elektrische voertuigen in het tweede kwartaal sterker dan verwachte leveringen rapporteerde.

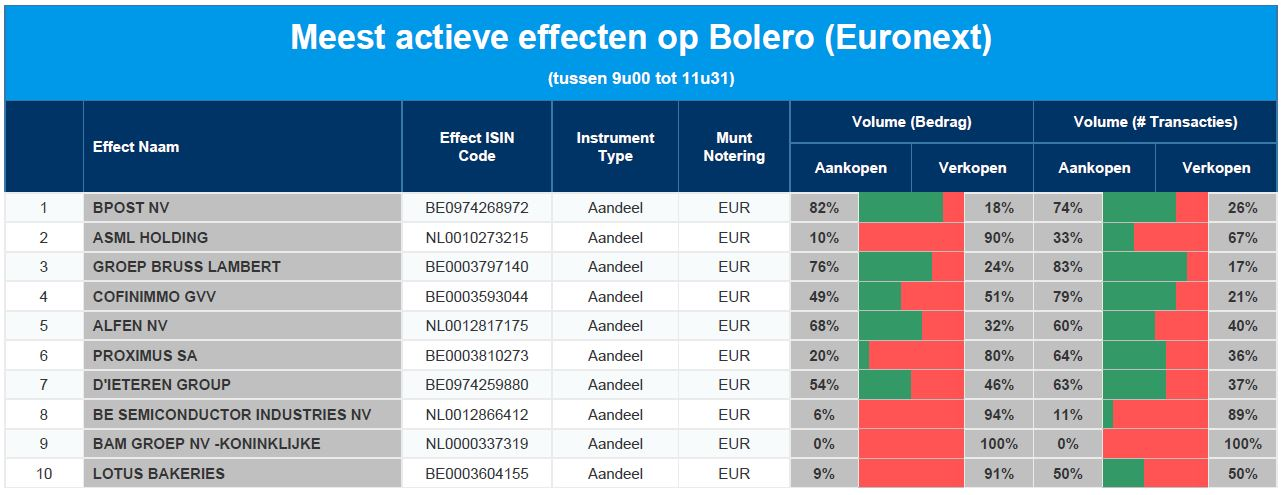

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Bpost - ASML - GBL - Cofinimmo - Alfen - Proximus - D'Ieteren - BE Semiconductor - BAM Groep - Lotus Bakeries

Bedrijfsnieuws uit Amerika

De kwartaalleveringen van Tesla dalen minder dan verwacht

- De autofabrikant rapporteerde gisteren een kleiner dan verwachte daling in de voertuigleveringen in het tweede kwartaal. Tesla heeft in de drie maanden tot 30 juni 443.956 voertuigen afgeleverd, 4,8% minder dan een jaar eerder en 14,8% meer dan het voorgaande kwartaal.

Eli Lilly Alzheimermedicijn goedgekeurd door de Amerikaanse FDA

- De Amerikaanse FDA gaf groen licht voor donanemab, een behandeling voor de ziekte van Alzheimer in een vroeg stadium. Het middel zal verkocht zal worden onder de merknaam Kisunla. Verder was er een opiniestuk van de Amerikaanse president en senator Sanders in USA Today dat de geneesmiddelenproducenten (ook het Deense Novo Nordisk) “onredelijk hoge prijzen" vragen voor hun medicijnen tegen gewichtsverlies en diabetes en riepen hen op om de kosten te verlagen.

De VS blokkeren de Mattress Firm-deal van Tempur Sealy

- De Amerikaanse Federal Trade Commission wil de 4 miljard dollar grote fusie matrassenfabrikant Tempur Sealy International en Mattress Firm blokkeren, uit vrees voor concurrentieverstoring.

Skydance bereikt een nieuwe deal om een meerderheidsbelang in Paramount te kopen

- Shari Redstone's National Amusements heeft een voorlopig akkoord bereikt om haar meerderheidsbelang in Paramount Global te verkopen aan David Ellison's Skydance Media.Volgens de voorlopige overeenkomst zou Skydance 1,75 miljard dollar betalen voor National Amusements, dat 77% van de stemgerechtigde aandelen van Paramount bezit.

Polestar rapporteert hoger verlies

- Het bedrijf rapporteerde een verlies in het eerste kwartaal dat opliep tot 274,3 miljoen dollar t.o.v. 37,7 miljoen dollar een jaar geleden. Polestar meldde een stijging van 80% in het aantal leveringen van auto's in het tweede kwartaal van 2024 vergeleken met het eerste.

Europees aandelennieuws

Het Zweedse Northvolt lanceert een strategische herziening na tegenslagen

- De Zweedse fabrikant van lithium-ionbatterijen voert een strategische evaluatie uit, omdat het kampt met een reeks tegenslagen. Northvolt wordt al jaren beschouwd als een pionier op het gebied van de productie van batterijcellen in Europa. Het bedrijf rapporteerde een verlies van 1,2 miljard dollar over 2023, een stijging ten opzichte van een verlies van 285 miljoen in 2022.

DOF Group neemt Maersk Supply Service over

- De Noorse rederij gaat de offshore maritieme dienstverlener Maersk Supply Service overnemen van Maersk Supply Service Holding voor in totaal 1,11 miljard dollar. Als onderdeel van de deal zal DOF 577 miljoen dollar in contanten betalen en nieuwe aandelen uitgeven. Maersk Supply Service Holding, een dochteronderneming van AP Moeller Holding, zal na de transactie 25% van de aandelen van DOF bezitten.

Marks & Spencer 'niet ontevreden' over Ocado Retail

- De Britse retailer is "niet ontevreden" met de huidige prestaties van Ocado Retail, de joint venture voor online supermarkten met Ocado Group, vertelde M&S-voorzitter Archie Norman gisteren aan investeerders. Het aandeel van M&S is in het gecorrigeerde verlies van Ocado Retail gestegen tot ruim 37 miljoen pond en M&S heeft zich eerder kritisch uitgelaten over het management van de joint venture.

EV-maker Rivian ontkent mediabericht over productiegesprekken met VW

- De EV-autobouwer verklaarde dat het geen plannen had om voertuigen te produceren met Volkswagen nadat in de media stond dat de Amerikaanse fabrikant van elektrische voertuigen in gesprek was met de Duitse autofabrikant om een recente overeenkomst te verlengen. Rivian stelde dat het zijn plannen om de R2 te gaan produceren in zijn productiefaciliteit in Normal, Illinois, niet heeft gewijzigd.

Het Britse Topps Tiles kampt met aanhoudend moeilijke marktomstandigheden

- Het tegelbedrijf verklaarde dat de uitdagende marktomstandigheden in de woningrenovatie – en verkoop tot in de tweede helft van het boekjaar aanhielden. Topps Tiles, dat meer dan 300 winkels heeft in het Verenigd Koninkrijk, zei dat de totale omzet van de groep in het derde kwartaal 6,9% lager was op jaarbasis.

Dupixent van Sanofi goedgekeurd in de EU als allereerste doelgerichte therapie voor patiënten met COPD

- Dupixent, het geneesmiddel is goedgekeurd in de EU als allereerste doelgerichte therapie voor patiënten met COPD (chronische longziekte, beter gekend als rokershoest). Dupixent is de eerste nieuwe behandeling voor COPD in meer dan tien jaar en een nieuwe optie voor ongeveer 220.000 volwassenen in de EU.

Mee met de markt: “Twijfel in de rangen”

- De aandelenmarkten twijfelden zich gisteren een punthoofd, al resulteerde dat niet meteen in grote verliezen. Maar ook niet in grote winsten. Zoals dat al maandenlang het geval is, blijft de rente een hoofdrol spelen. Maar het groeithema neemt die rol beetje bij beetje over, aangezien de inflatie zowat overal ter wereld zijn piek achter de rug heeft. Opstekers zoals een “minder kleine verkoopsterugval” Tesla (+10%) verklaren in dat klimaat waarom beleggers tuk blijven op IT.

- De Euro Stoxx 600-index beperkte het verlies gisteren alsnog tot 0,6% en landde zo op het laagste peil in twee weken. Verzekeraars en financials (-0,8%) en gezondheidsbedrijven (-0,9%) behoorden tot de grootste dalers, terwijl autobedrijven het evenmin goed deden. Enkel de sectoren energie (+0,8%) en IT (+0,7%) deden het goed, onder impuls van olie (+0,2% tot 86,9 dollar per vat) en AI.

- Franse aandelen konden de relatieve opluchting na de eerste verkiezingsronde van de parlementsverkiezingen amper vasthouden, onder meer omdat de Europese inflatievrees (+2,6% op jaarbasis) weer aanwakkerde, met name door blijvende prijsdruk in de cruciale dienstencomponent.

- Dan toch minder renteverlagingen dan verwacht? Wel, schijnbaar, want vanuit een riant kasteel in het Portugese Sintra liet ECB-topvrouw Lagarde weten dat “de gunstige economische ontwikkelingen aangeven dat renteverlagingen niet urgent zijn”. De markt schat de kans op een tweede Europese renteverlaging in september op zo’n 50%, terwijl de kans op een derde knip in december ondertussen nog een pak kleiner geworden is.

- Wall Street ging wel weer met winst de dag uit, onder impuls van – hoe kan het ook anders - Big tech! Tesla (+10%) fungeerde als gangmaker, terwijl Nvidia (-1,3%) ietwat achterbleef. Maar op de bredere markt toonden banken, beurzen, halgeleiders, Chinese techbedrijven en auto’s zich wel van hun beste kant, ten nadele van landbouwchemicaliën, casino’s en farma.

- Ook hier stond een tango tussen groei en rente centraal. Fed-topman Powell benadrukte immers de vooruitgang op het gebied van inflatie en de tweezijdige risico's voor het behalen van de doelstellingen van de Fed, maar meer ook niet. En het aantal nieuw gecreëerde banen, het zogenaamde JOLTS-rapport, was sterker dan verwacht. Het is in die optiek uitkijken naar de banenrapporten die we morgen en overmorgen onder ogen zullen krijgen, onder meer om de inschatting van de toekomstige groeidynamiek te kunnen verfijnen.

- In China hebben de beleidsmakers opnieuw kopzorgen. De belangrijke en voorlopende sentimentsindicator Caixin wees uit dat de barometer in de dienstensector daalde van het hoogste punt in 10 maanden van mei (54,0 punten) naar 51,2 in juni 2024. Dat was ver onder de verhoopte 53,4 punten, al was het ook de 18de groeimaand op rij. Maar toch, een forse terugval, zoals de grafiek duidelijk laat zien, tot het laagste tempo sinds oktober 2023. En dat komt door lagere nieuwe bestellingen en druk op de export, zodat de werkgelegenheid voor de vierde keer in vijf maanden kromp. De verkoopprijzen stegen wel, echter zonder impact op de kosten. Zorgen, zorgen ..

- De Amerikaanse rente hielp het sentiment een kleine beetje, al was dat vooral omdat de rente niet nog eens fors doorsteeg, zoals eergisteren. Dat Trump zijn voorsprong op Biden uitbouwt draagt daar aan bij, want de Man met het Grappige Haar heeft een meer inflatoir beleid. En voor Fed-topman Powell blijft de desinflatietrend intact, maar is er nog altijd “meer vertrouwen nodig” om een renteverlaging te wettigen.

- De euro trappelde dan ook opnieuw ter plaatse, terwijl de goudprijs 0,2% daalde tot 2.334 dollar per ounce. Wel opvallend was de daling van de Bitcoin met 1,9% tot 60.789 dollar, al is het altijd moeilijk om die beweging simpel te verklaren.

- De economische kalender is het vandaag waard om van dicht bij op te volgen. Tot de blikvangers behoren de PMI-sentimentsindexen uit de dienstensectoren van de VS, Japan, VK, EU, Italië, China, en Spanje. Data, dus, die de inflatieverwachtingen verder vorm zullen geven.

- Elders op de kalender gaat heel wat aandacht uit naar het Amerikaanse ADP-banenrapport, dat naar verwachting 163.000 nieuwe banen moet opleveren. Voeg daarbij de wekelijkse aantal nieuwe werkloosheidsaanvragen en de notulen van de Fed-meeting, en de zak chips en de beker popcorn zou niet ver weg mogen zijn.

- Tot slot zijn er nog Europese inflatiedata te rapen. Het gaat hier dan over de producentenprijsevolutie in mei, die naar verwachting 4,5% gedaald zullen zijn. Ook zal het Poolse rentebesluit wat aandacht opeisen, ook al zal de centrale bank de rente normaliter ongewijzigd laten. En tot slot komt mevrouw Lagarde nog met een speech op de proppen.

- Bedrijfsresultaten zijn er amper. Of niet, afhankelijk of u Constellation Brands, Scheerders Van Kerchove en Tetragon Financial waardige kandidaten om uw aandacht te verdienen.

Beursnieuws België en Nederland

Heijmans gaat woningen in Eindhoven aardgasvrij maken

- De gemeente Eindhoven gaat in zee met het Nederlandse Heijmans voor het ontwerp, realisatie en onderhoud van een collectief warmtenet voor zo’n 1800 bestaande woningen en gebouwen, met als doel deze aardgasvrij te maken. De omzetwaarde voor het ontwerp en realisatie van de eerste fase bedraagt zo’n 35 miljoen euro.

Hoger koersdoel voor GBL

- Sinds het jaarbegin is de discount opgelopen tot maar liefst 45,2% (t.o.v.een geschatte NAV per aandeel van 121,5 euro). De zwakke prestatie van GBL is volgens KBC Securities voornamelijk te wijten aan de slechte prestatie van sommige beursgenoteerde participaties zoals Ontex, Umicore en Concentrix. Volgens KBCS is de huidige prijs een aantrekkelijk instapmoment en een koopkans op lange termijn. KBCS handhaaft de kopen-aanbeveling maar verhoogt het koersdoel van 91 euro naar 100 euro.

Maat krijgt groen licht van de DSMB ((Data Safety and Monitoring Board)

- De DSMB (Data Safety and Monitoring Board) heeft de eerste veiligheidsgegevens van MaaT033's Fase 2b PHOEBUS-programma positief beoordeeld en heeft voortzetting aanbevolen zonder wijzigingen aan de onderzoeksopzet. MaaT033 is een oraal geformuleerde, gebundelde microbioomtherapie die wordt getest om de overlevingskansen te verbeteren bij patiënten die een allo-HSCT ondergaan. KBC Securities is van mening dat het bedrijf goed op schema ligt en kijkt uit naar de resultaten van de centrale studie voor lead asset MaaT013 tegen einde 2024. Geen impact op de kopen-aanbeveling en koersdoel van 14 euro.

Bpost komt met een winstwaarschuwing en krijgt lager koersdoel van KBC Securities

- Na de afronding van de personderhandelingen verwacht bpost dat de EBIT (bedrijfswinst) voor 2024 zal uitkomen tussen 165 – 185 miljoen euro, lager dan de KBCS-schatting van 215 miljoen euro. Naast de persimpact houden de nieuwe vooruitzichten ook rekening met verdere ongunstige marktomstandigheden in Noord-Amerika. Bovendien vermeldde bpost dat de overname van Staci naar verwachting in de komende weken wordt afgerond. KBCS handhaaft de kopen-aanbeveling maar verlaagt het koersdoel van 6,9 euro naar 5 euro.

ABN AMRO rondt overname van BUX af

- De overname van BUX werd officieel afgerond, na de aankondiging van de transactie in december 2023. Dat versterkt het digitale aanbod aanzienlijk, terwijl BUX toegang krijgt tot middelen, beleggingsexpertise en ondersteuning om de groei en innovatie voort te zetten.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 03/07/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.