wo. 3 jul 2024

Vooruitblik

Economie

VS

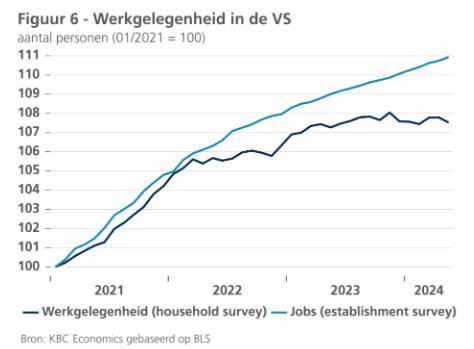

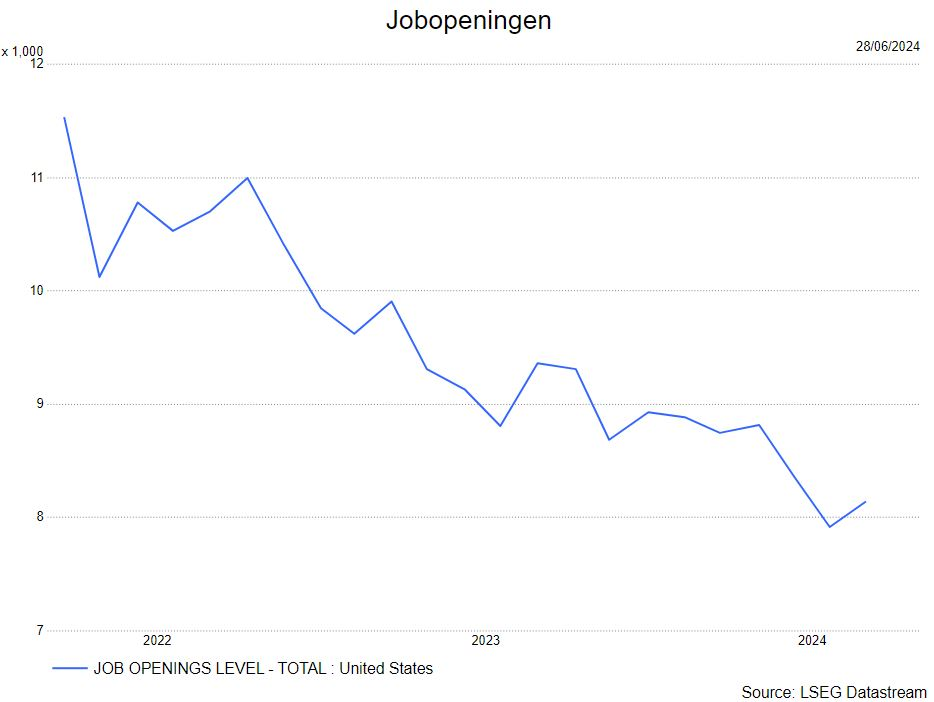

De Amerikaanse economie vertoont de eerste tekenen van verzwakking. De kwartaalgroei van het bbp in het eerste kwartaal werd neerwaarts bijgesteld van 0,4% naar 0,3%, vooral door lagere consumentenbestedingen, met name voor duurzame goederen. Ook in het tweede kwartaal waren de consumentenbestedingen zwak en dit omdat de spaarbuffers geleidelijk uitgeput raken. De spaarquote staat op 3,6% en de stijgende rente doet de consumenten pijn.Het aantal wanbetalingen op consumentenleningen is gestegen tot een niveau dat sinds 2012 niet meer is vertoond. Er waren ook tekenen van zwakte op de arbeidsmarkt: de werkloosheid steeg van 3,9% naar 4% terwijl de participatiegraad daalde van 62,7% naar 62,5%. Het aantal vacatures daalde met 296.000 in april tot 8,06 miljoen, het laagste niveau sedert februari 2021. De macro-economen van KBC verlaagden hun groeiprognoses voor 2024 en 2025 met 0,1 procentpunt naar respectievelijk 2,2% en 1,7%.

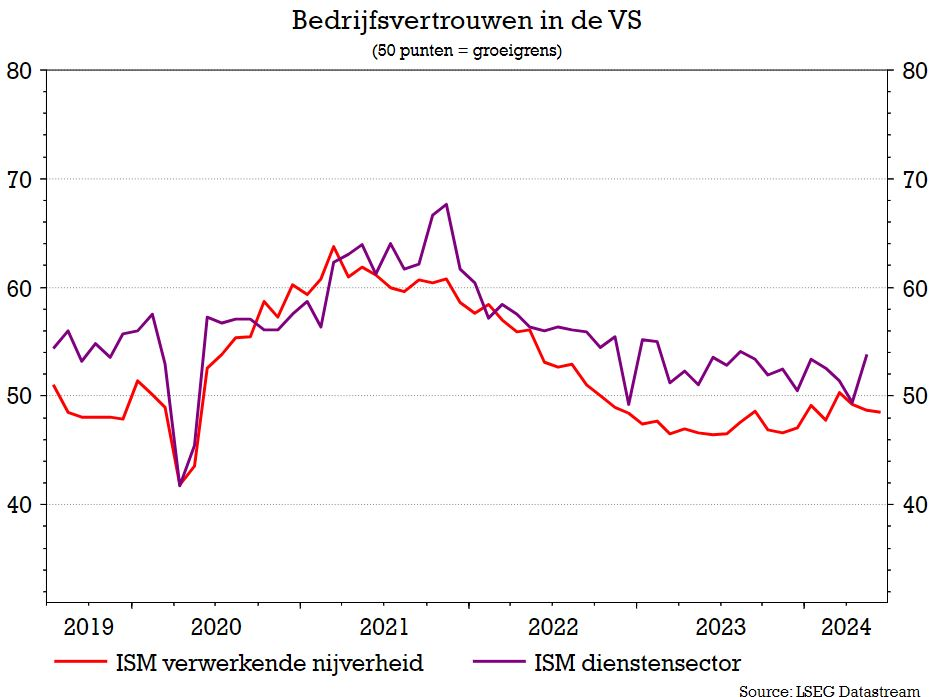

Het ISM-cijfer voor de verwerkende nijverheid wijst nog steeds op een groeivertraging. De dienstensector doet het, in tegenstelling tot vorige maand, beduidend beter. Het is evenwel opletten want de macro-economen van KBC wijzen er op dat sinds de pandemie, de vertrouwensindicatoren minder betrouwbaar zijn.

Zoals hierboven aangegeven vertoont de arbeidsmarkt de eerste tekenen van zwakte (stijging werklooheid en daling participatiegraad). De jobopeningen (JOLTS) lagen de voorbije maand wel iets hoger.

Europa

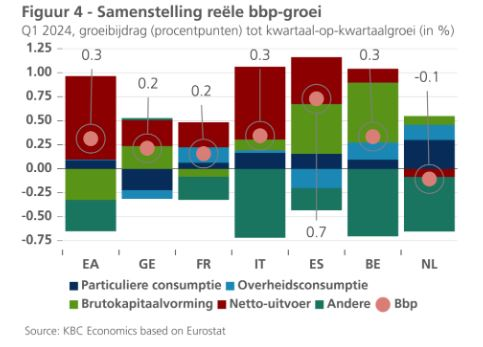

De economie van de eurozone herstelt zich langzaam. Zo was de bbp-groei in het eerste kwartaal relatief sterk en dit vooral dankzij de hogere netto-uitvoer. In onderstaande grafiek zien we dat de netto-uitvoer in de belangrijkste eurolanden een substantiële bijdrage tot de reële bbp-groei heeft geleverd. Enkel in Nederland was dat niet het geval. Daar leverde de private consumptie een substantiële bijdrage. In andere eurolanden was deze particuliere consumptie dan weer bescheiden en in Duitsland was ze zelfs nog negatief. De macro-economen van KBC verwachten dat de particuliere consumptie in de komende maanden nadrukkelijker de motor van de economische groei in de eurozone zal worden.

Intussen blijft ook de werkgelegenheid groeien en is de werkloosheidsgraad in de eurozone in april gedaald tot een nieuw historisch dieptepunt (6,4% van de beroepsbevolking). De economische voorwaarden voor een vertrouwens- en daaruit voortvloeiend consumptieherstel blijven dus vervuld, al kunnen politieke onzekerheid en het vooruitzicht van besparingsmaatregelen omwille van de sanering van de overheidsbegrotingen in verschillende Europese landen dat herstel enigszins temperen.

De recente indicatoren bevestigen dat het vertrouwen van consumenten en bedrijven uitbodemt, met verscheidene signalen van verbetering. Het KBC scenario gaat er van uit dat de restrictieve impact van het begrotingsbeleid beperkt zal blijven en geen onoverkomelijke hinderpaal voor het economische herstel zal vormen. Zeker in vergelijking met de drastische besparingen na de eurocrisis van (ruim) tien jaar geleden, zullen besparingen nu meer in de tijd gespreid kunnen worden en in een aantal landen ook enigszins worden getemperd door de met Europese geld gefinancierde investeringen. Enige daling van de gezinsspaarquote, die in 2023 opnieuw lichtjes is gestegen en nog altijd beduidend hoger is dan vóór de pandemie, kan ook bijdragen tot de verdere versteviging van de gezinsconsumptie.

De macro-economen van KBC hebben hun verwachtingen voor de kwartaalgroei van het reële bbp in de eerstkomende kwartalen derhalve ongewijzigd gelaten. Ook de verwachte gemiddelde jaargroei van het reële bbp in de eurozone handhaven ze op 0,7% voor 2024 en op 1,3% voor 2025.

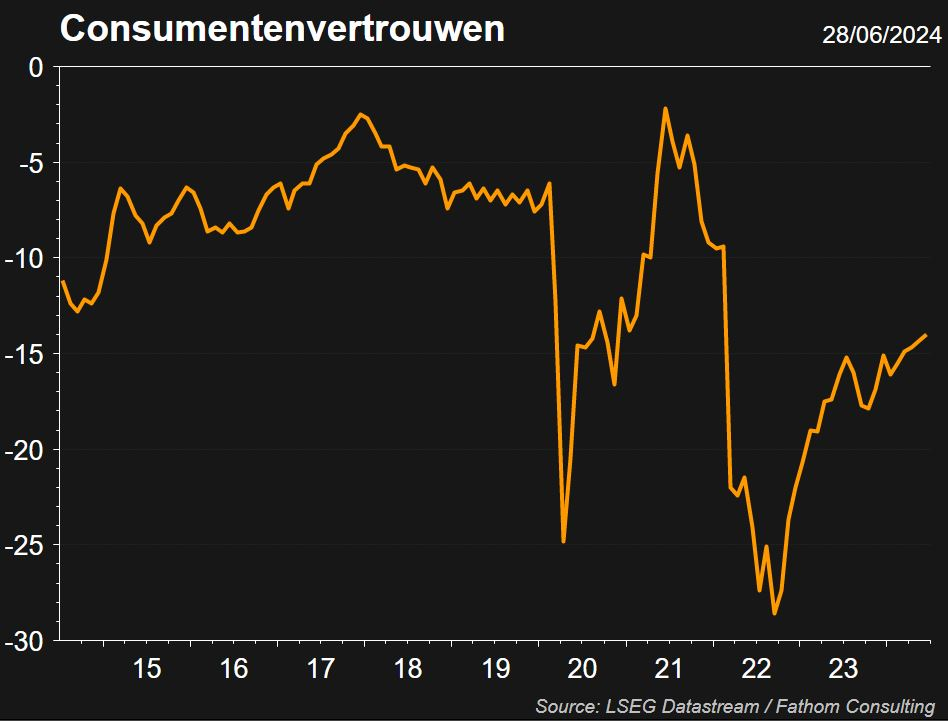

Ook het consumentenvertrouwen in de eurozone breidt een vervolg aan de stijging, de afkoelende inflatie speelt hier uiteraard ook een rol in.

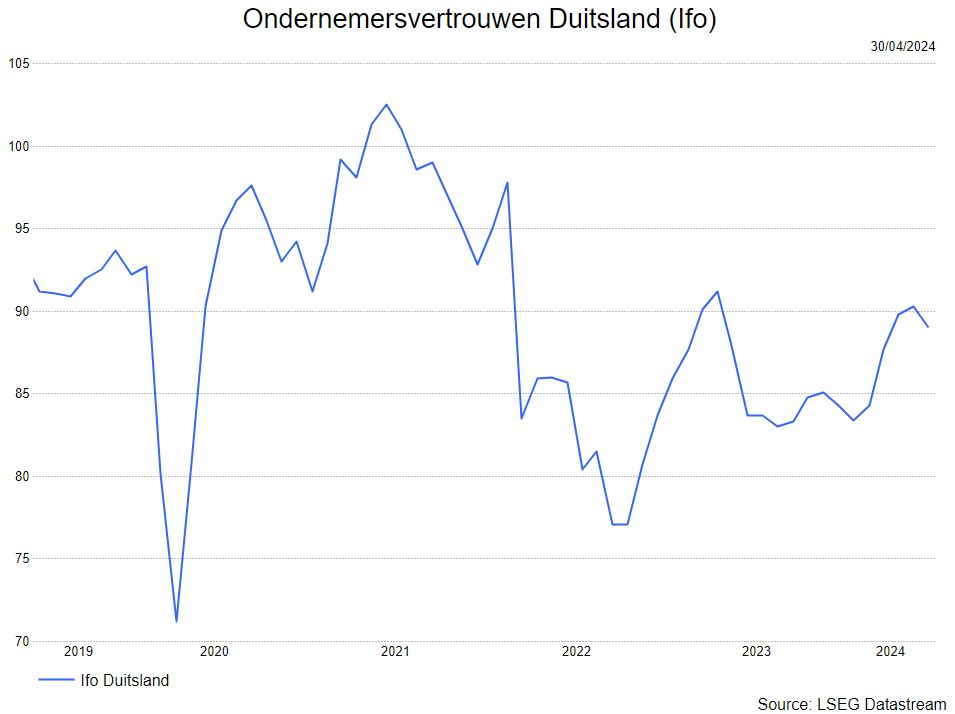

Het 'wantrouwen' binnen de Europese Unie na de Europese verkiezingen en vooral het verrassende resultaat in Frankrijk, zorgt voor onrust in geheel Europa. Dat weerspiegelt zich ook in het ondernemersvertrouwen in Duitsland, dat opnieuw een kleine correctie te zien geeft.

China

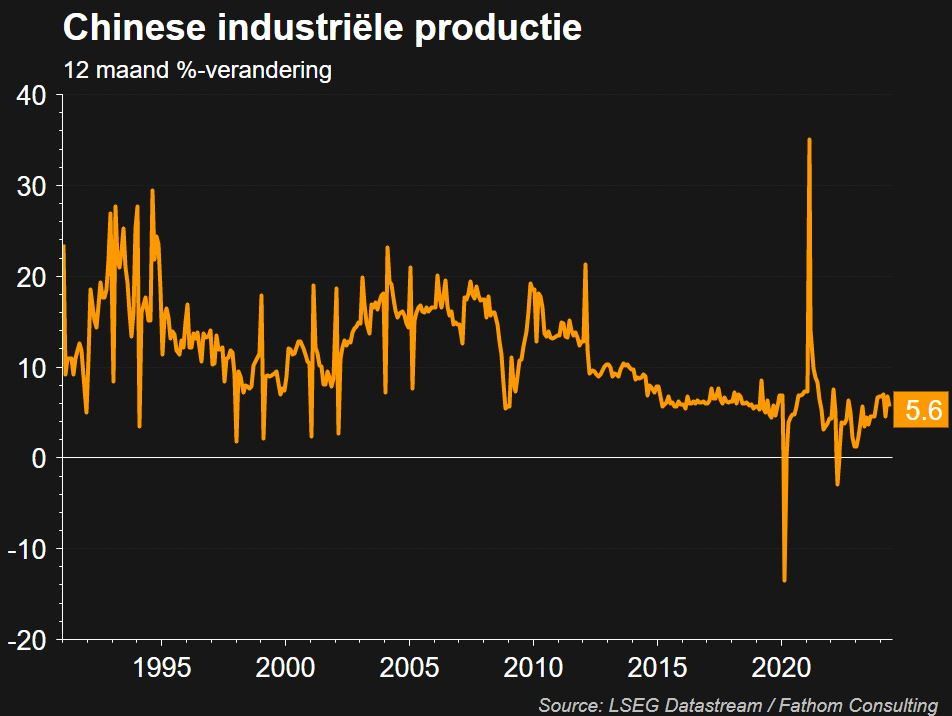

De macro-economische situatie en vooruitzichten in China blijven grotendeels ongewijzigd, aangezien recente cijfers niet wijzen op grote verbeteringen in de vele tegenwinden die op de groei wegen, noch op tekenen van verdere verslechtering van het momentum. De industriële productie daalde in mei met 0,3% op maandbasis, tegenover een daling van 0,97% in april, wat leidde tot een nog altijd solide jaar-op-jaarstijging van 5,6%.

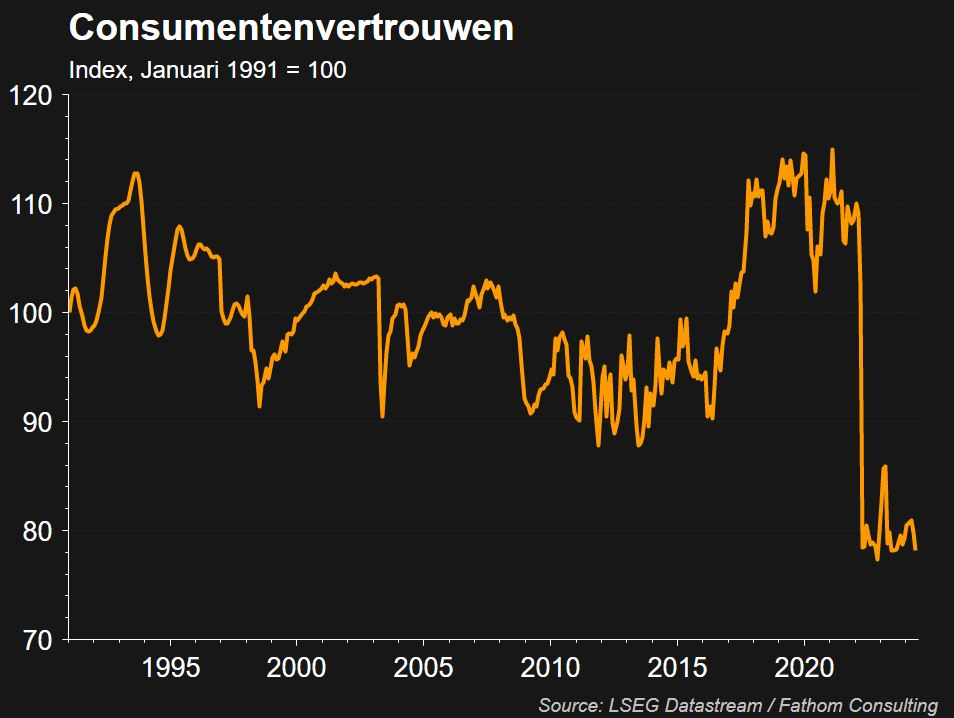

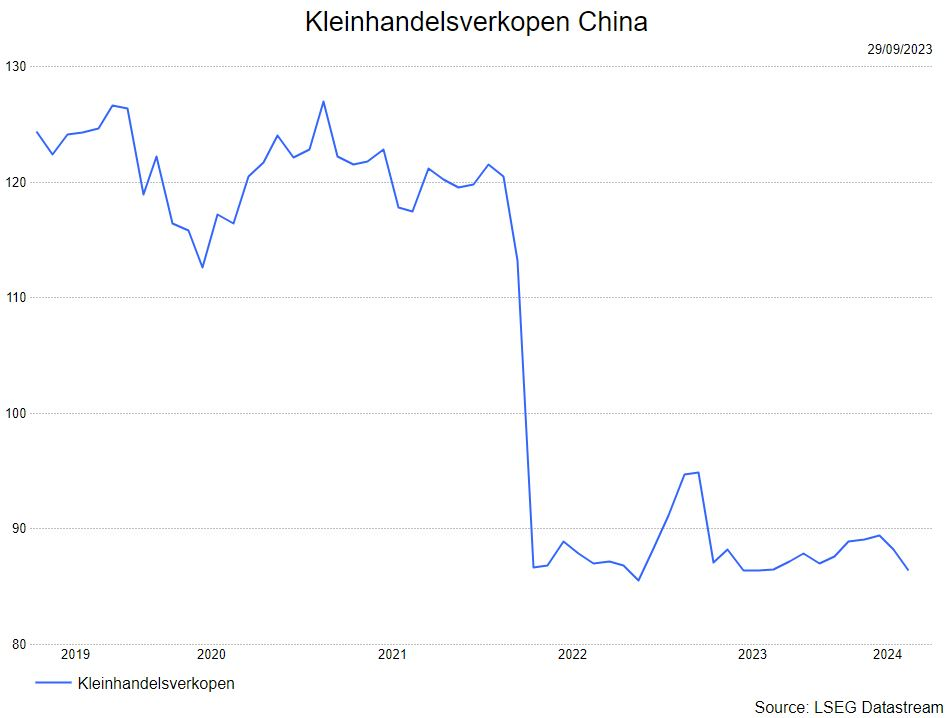

Intussen verrasten de kleinhandelsverkopen opwaarts met een stijging van 0,51% op maandbasis in mei (3,7% op jaarbasis), nadat ze in april zo goed als stagneerden. De verbetering in de kleinhandel is een welgekomen teken voor een economie die nog altijd kampt met een extreem zwak consumentenvertrouwen.

Het stimuleren van de binnenlandse vraag blijft dus cruciaal om de Chinese economie weer op een duurzamer spoor te zetten. De macro-economen van KBC handhaven hun vooruitzicht van een reële bbp-groei van 5,1% in 2024 en hebben dat voor 2025 licht naar boven bijgesteld van 4,0% naar 4,2%. Deze opwaartse aanpassing weerspiegelt eerder een technische bijstelling van hun visie op de trendmatige groeidynamiek in China dan een verandering in het huidige momentum of de tegenwind die momenteel op de economie weegt.

Inflatie

VS

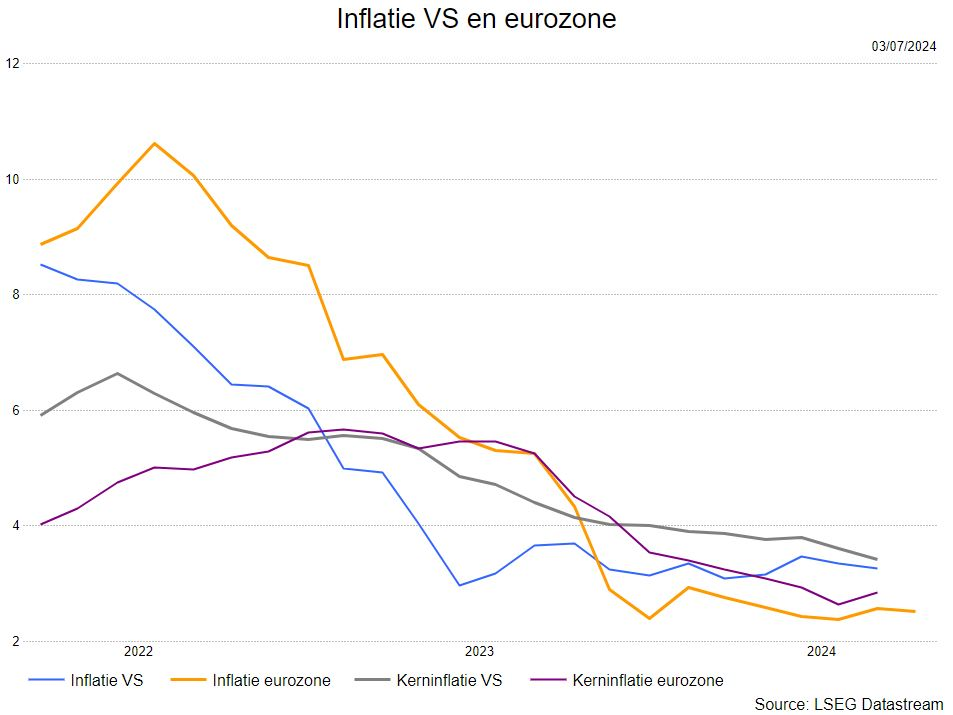

De inflatie in de VS koelde af in mei. De algemene inflatie daalde meer dan verwacht tot 3,3%, terwijl de kerninflatie uitkwam op 3,4%. Binnen de kerncomponenten was de voedingsprijsinflatie gematigd, terwijl de energieprijzen met 2% daalden. De goederenprijzen (excl. voeding en energie) bleven onveranderd, net als de dienstenprijzen (excl. huisvesting). Alleen de inflatie voor huisvesting bleef hoog en star. De KBC macro-economen verlagen hun prognose voor 2024 van 3,3% naar 3,1% en die voor 2025 van 2,5% naar 2,4%.

Europa

De strijd tegen de inflatie in de eurozone is nog lang niet gestreden. In mei steeg de totale inflatie van 2,4% naar 2,6%, met dank aan de energie-inflatie, die weer positief werd, en ondanks de licht gedaalde voedingsprijsinflatie. De kerninflatie steeg ook, van 2,7% naar 2,9%, vooral door een sterke stijging van de diensteninflatie. De goedereninflatie blijft gematigd. De KBC macro-economen verhogen onze inflatieprognose voor 2024 van 2,5% naar 2,6% en die voor 2025 van 2,0% naar 2,3%.

Centrale banken

De belangrijkste centrale banken slaan de jongste tijd een restrictievere toon aan. De ECB ging weliswaar van start met haar renteverlagingscyclus in juni maar door haar inflatieprognose te verhogen, suggereerde ze dat het tempo van de renteverlagingscyclus traag zou kunnen zijn. De macro-economen van KBC verwachten dit jaar nog twee bijkomende renteverlagingen.

De Fed was nog ‘havikser’ (havik = restrictrief beleid) dan de ECB. Ondanks een gunstig CPI-rapport in mei verhoogde de Fed haar inflatieverwachting en gaf ze te kennen dit jaar slechts één renteverlaging te zullen doorvoeren. Omwille van de gunstigere cijfers verwachten de KBC macro-economenwe dat de Fed toch iets sneller zal gaan en de rente dit jaar twee keer zal verlagen. De Fed verwacht een daling van de rente met 1% in 2025 en 2026 tegen 0,75% eerder. Het eindpunt van de renteverlagingen wordt eind 2026 verwacht.

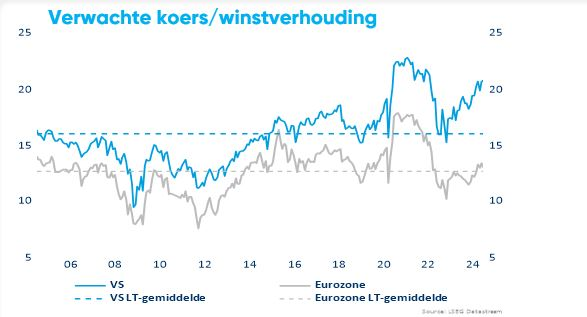

Waardering

De aandelenmarkten in de Verenigde Staten blijven duur geprijsd. De koerswinstverhoufing zit ver boven het langetermijngemiddelde zit. Het is vooral de brede technologiesector die hiervoor verantwoordelijk is.

Europese aandelen noteren een pak goedkoper, net iets boven het langetermijngemiddelde.

Winstverwachtingen 2de kwartaal VS

Voor de winst per aandeel van de S&P 500 is er een consensus in de markt van 7,8%. Historisch gezien dalen de schattingen van de winst per aandeel in het 2e kwartaal met 3,3% vanaf het begin van het kwartaal. Binnen de sectoren wordt verwacht dat technolgie en engerie respectievelijk met 23% en 13,1% Voor de sectoren ex technolgie zijn de gemiddelde analistenverwachtingen een winstgroei van 2,5%.

Winstverwachtingen 2de kwartaal eurozone

De tweedekwartaalresultaten komen er aan. In Europa gaan 50% van de bedrijven tegen het einde van de maand resultaten publiceren. Analisten verwachten een ommekeer in de winstcyclus, waarbij de winst per aandeel van de Stoxx 600 naar verwachting met 3% jaar-op-jaar zal stijgen, vergeleken met -3% in het eerste kwartaal.

Dit zou de eerste positieve meting zijn sinds het vierde kwartaal van 2022, ondersteund door een verwachte omzetgroei van 2% en een stijging van de marges met 1 procentpunt. Op sectorniveau wordt de stijging van de winstverwachtingen aangedreven door energie, dat naar verwachting voor het eerst sinds het vierde kwartaal van 2022 een positieve bijdrage zal leveren aan de winst op marktniveau, en, in mindere mate, door nutsbedrijven en telecom, wat helpt om de daling van de financiële sector te compenseren, die naar verwachting voor het eerst in twee jaar een daling lijkt op te tekenen.

Impact op de financiële markten

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen. Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is minder positief voor de VS omwille van de waardering van de technologieaandelen. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten en een onderweging aan de cyclische bedrijven. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn. Hier ligt de klemtoon op Europese banken en verzekeraars.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.