ma. 27 jul 2026

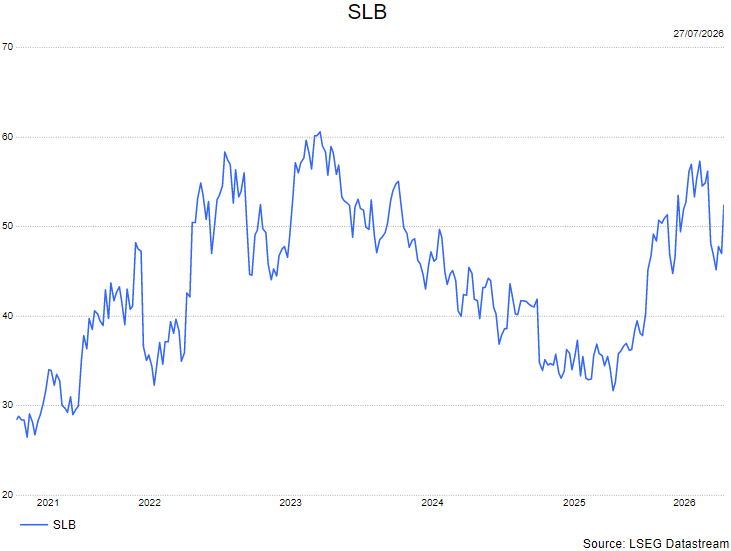

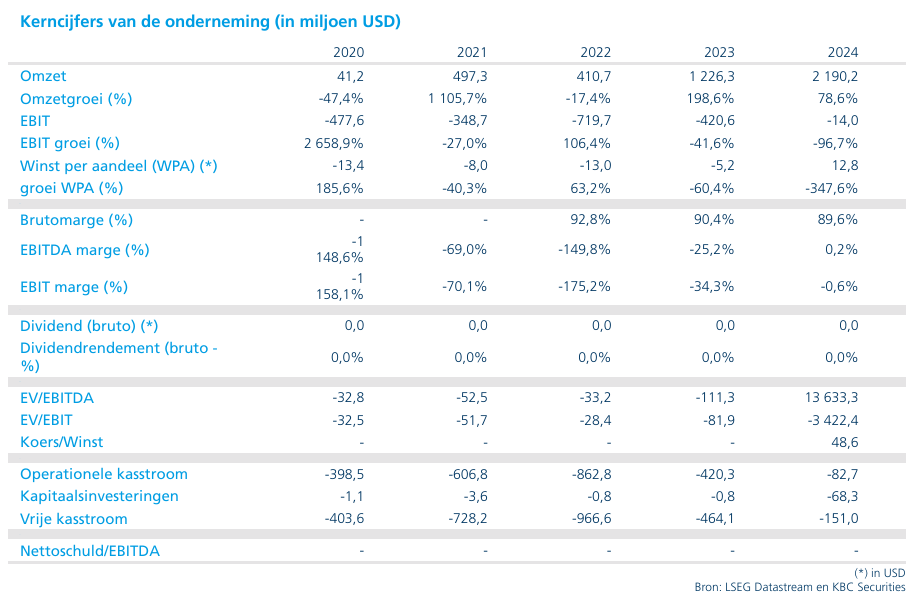

SLB ziet herstel in het Midden-Oosten op gang komen

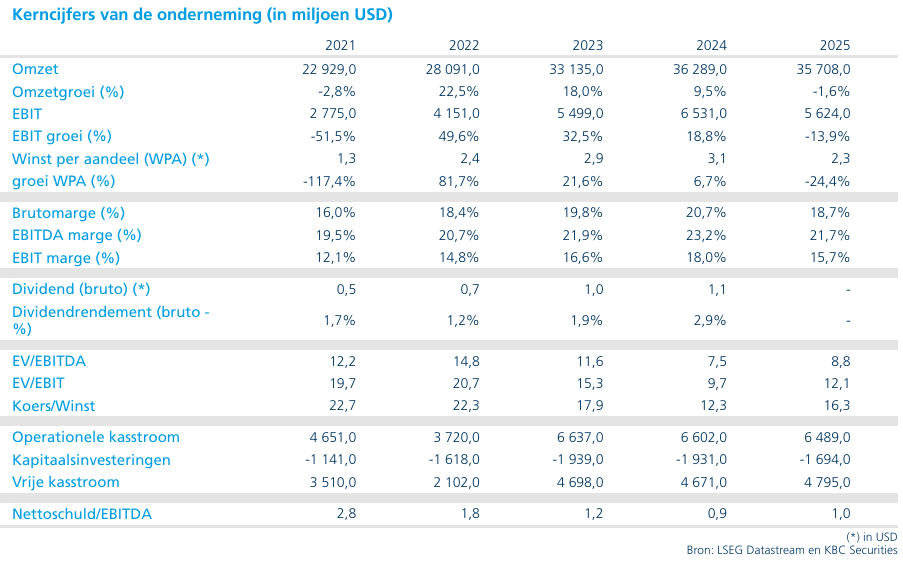

SLB heeft in het tweede kwartaal van 2026 beter gepresteerd dan verwacht, met hogere omzet, een sterke kasstroom en verbeterende marges. Het bedrijf verwacht bovendien een verdere versnelling van de groei in de tweede helft van het jaar, gesteund door een geleidelijk herstel van de activiteiten in het Midden-Oosten. Volgens KBC Securities-analist Andrea Gabellone is SLB een van de bedrijven die het meest kan profiteren van een verdere afbouw van de geopolitieke spanningen in de regio.

Schlumberger?

Schlumberger is de onbetwiste marktleider in diensten voor olie[1]en gasexploratie en -productie, met hoogstaande technologieën voor het in kaart brengen van reservoirs en het boren en oppompen van olie en gas. Toeleverancier voor zowel onshore- als offshorewinning van olie en gas.

Sterker kwartaal dan verwacht

SLB realiseerde in het tweede kwartaal een omzet van 8,97 miljard dollar, ongeveer 3% boven de gemiddelde analistenverwachting. De vrije kasstroom vormde de grootste positieve verrassing en kwam uit op 716 miljoen dollar, meer dan dubbel zoveel als de gemiddelde analistenverwachting van ongeveer 327 miljoen dollar.

Ook de rendabiliteit verbeterde verder. De aangepaste EBITDA-marge steeg met ongeveer 83 basispunten tegenover het voorgaande kwartaal. Die verbetering werd ondersteund door synergievoordelen uit de overname van ChampionX en door minder logistieke verstoringen in het Midden-Oosten dan aanvankelijk werd gevreesd.

Digitale activiteiten blijven groeien

De digitale divisie bleef een belangrijke groeimotor voor de groep. De omzet uit digitale activiteiten bedroeg 697 miljoen dollar, terwijl de operationele marge steeg tot 27,8%.De terugkerende jaarlijkse inkomsten (Annual Recurring Revenue of ARR) groeiden met 15% tegenover een jaar eerder tot 1,04 miljard dollar. Dat bevestigt volgens het management de toenemende vraag naar digitale oplossingen binnen de energiesector. Deze activiteiten zorgen voor een stabielere inkomstenbasis en ondersteunen de verdere verbetering van de winstgevendheid.

Productiesystemen profiteren van investeringen

Binnen de divisie Production Systems steeg de omzet tot 3,77 miljard dollar. De operationele marge bedroeg 15,5%. Deze activiteit profiteert van investeringen van energiebedrijven in productiecapaciteit, infrastructuur en de optimalisatie van bestaande olie- en gasvelden. De aanhoudende vraag naar technologische oplossingen en gespecialiseerde apparatuur ondersteunt de groeivooruitzichten van deze divisie.

Positieve vooruitzichten voor de tweede jaarhelft

SLB verwacht voor het derde kwartaal van 2026 een opeenvolgende omzetgroei van 3% tot 4%. Daarnaast rekent het management op een verdere stijging van de aangepaste EBITDA-marge met ongeveer 75 basispunten. Voor het vierde kwartaal werd zelfs een voorlopige omzetdoelstelling van meer dan 10 miljard dollar naar voren geschoven. Dat zou overeenkomen met een groei van ongeveer 5% op jaarbasis. Tegelijk mikt de onderneming op een aangepaste EBITDA-marge van ongeveer 24%, vergelijkbaar met het sterke niveau van eind 2025.

De verwachtingen zijn gebaseerd op een verder herstel van de activiteiten in het Midden-Oosten, een gunstige evolutie binnen diepwaterprojecten en traditioneel sterke verkopen van digitale oplossingen en producten tegen het einde van het jaar.

Herstel Midden-Oosten biedt groeikansen

Volgens SLB zal het herstel van de olie- en gasproductie in het Midden-Oosten gepaard gaan met een hogere vraag naar dienstverlening, apparatuur en infrastructuurwerken. De regio zal naar verwachting investeringen vereisen in productieherstel, reparatie van infrastructuur, logistieke ketens en transportnetwerken. Daardoor kan SLB in verschillende fasen van het herstelproces een belangrijke rol spelen. De onderneming beschikt over een sterke aanwezigheid in het Midden-Oosten en is daardoor goed geplaatst om van deze investeringsgolf te profiteren.

Meer dan 4 miljard dollar naar aandeelhouders

SLB verwacht in 2026 meer dan 4 miljard dollar aan aandeelhouders terug te geven via dividenden en aandeleninkoopprogramma's. Dat onderstreept het vertrouwen van het management in de kasstroomgeneratie van de onderneming en de positieve vooruitzichten voor de komende kwartalen.

KBC Securities over SLB

Andrea beschouwt de kwartaalresultaten als een duidelijke positieve verrassing. Volgens hem wijzen zowel de beter dan verwachte resultaten als de vooruitzichten voor de tweede jaarhelft erop dat de zwakteperiode in het Midden-Oosten achter de rug ligt.

Gabellone merkt op dat SLB de voorbije maanden een van de grootste neerwaartse winstherzieningen binnen de oliedienstensector heeft ondergaan vanwege zijn sterke blootstelling aan het Midden-Oosten. Net die blootstelling kan echter een belangrijk voordeel worden wanneer de regionale spanningen verder afnemen en de energie-infrastructuur wordt hersteld.

Volgens de analist kan SLB uitgroeien tot een belangrijke begunstigde van de wederopbouw en het herstel van de energieactiviteiten in de regio, via hogere service-intensiteit, bijkomende vraag naar apparatuur en investeringen in logistiek en infrastructuur. Wel blijft het verwachte herstel afhankelijk van een geleidelijke verdere de-escalatie van de geopolitieke spanningen.

Andrea Gabellone behoudt daarom zijn koersdoel van 58 dollar en zijn kopen-aanbeveling.

Wat staat er morgen op de beleggersagenda?

Dinsdag 28 juli 2026

Bedrijfsresultaten

Visa, Coaca-Cola, KLA Corp, Seagate, Boeing, Safran, Corning, S&P Global, Unilever, Air Liquide, United Parcel Service, Waste Management, Royal Caribbean Cruises, GSK, Ecolab, EssilorLuxottica, Barclays, Carrier Global, Fordd Motor, Teradyne, Paypal, Ferrovial, ASMI, Orange, Mercedes Benz, Centene, Kering, FirstEnergy, Xylem, HubbellPPG Industries, Veralto, Philips, Textron, Invesco, Recordati, Enphase, Croda

Ex-dividend

Abeo SAS, ASML ADR, Bitmine Immersion Tech Prf, Carrefour, Celanese, DO & CO, Fastenal, Nexa Resources, Paychex, Remy Cointreau, Smart Sand, Strive Prf A, Telefonica Brasil ADR, United-Guardian, VTech ADR

Macro-economie

VS: ADP, Philadelphia Fed diensten (jul)

VK: werkloosheid (mei), jobless claims (jun)

EMU: ZEW (jul)

Duitsland: ZEW (jul)

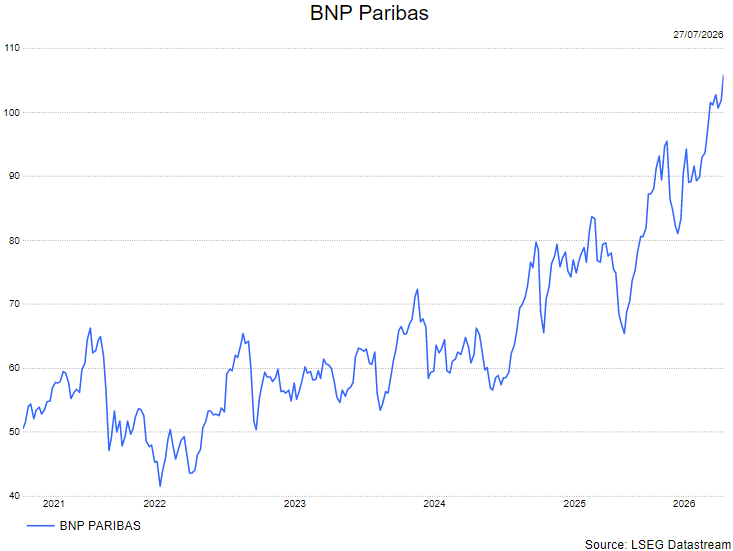

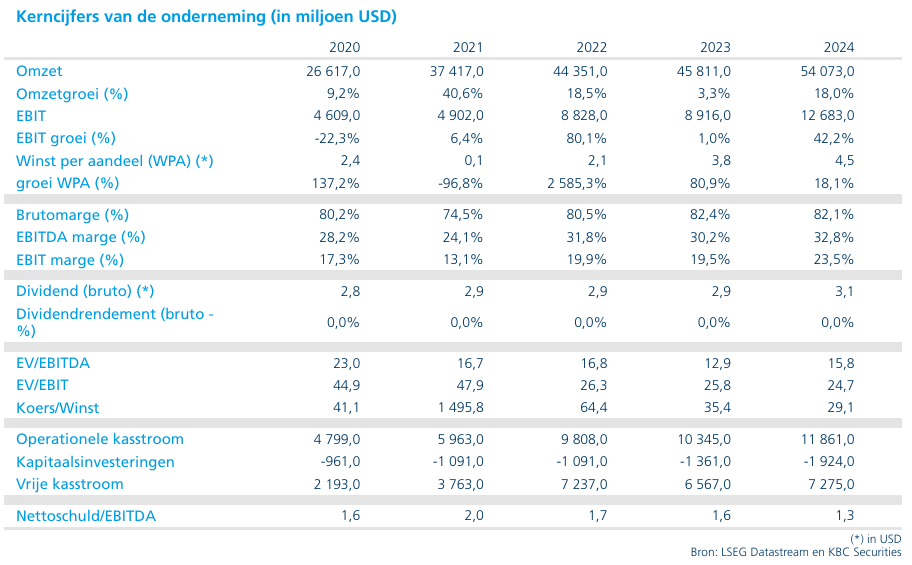

BNP Paribas zet recordkwartaal neer

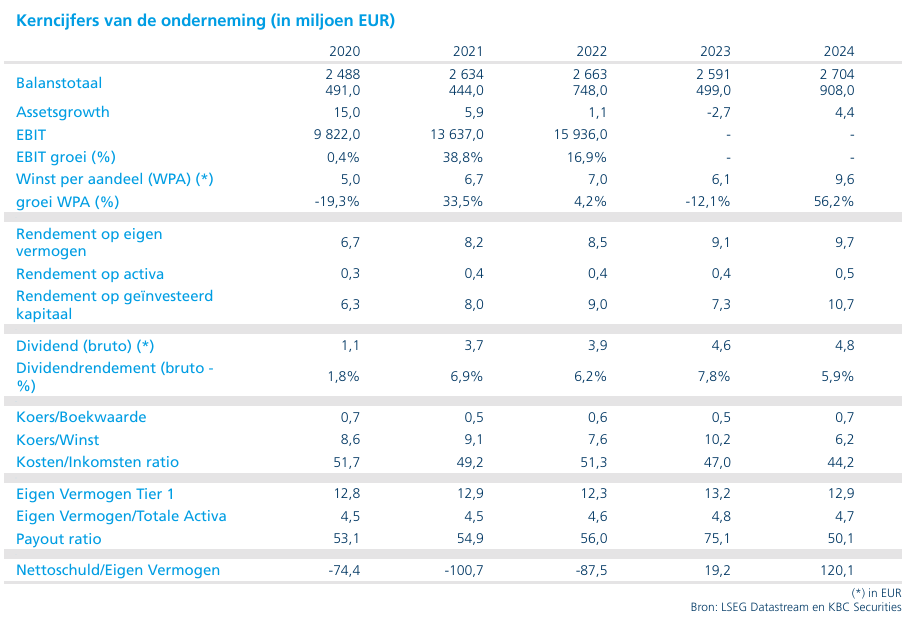

BNP Paribas heeft in het tweede kwartaal van 2026 beter gepresteerd dan verwacht, met recordresultaten op zowel omzet- als winstvlak. De Franse bank profiteerde van sterke handelsactiviteiten, een verbeterde efficiëntie en een verdere versterking van de kapitaalpositie, waardoor de doelstelling voor 2027 al ruim vroeger dan gepland werd gehaald. Volgens KBC Securities-analist Guglielmo Filangieri bevestigen de cijfers dat BNP Paribas uitstekend gepositioneerd is om uit te groeien tot een van de belangrijkste bancaire winnaars op het Europese continent.

BNP Paribas?

BNP Paribas is de grootste bank in de eurozone. De thuismarkten zijn Frankrijk, Italië, België en Luxemburg. De activiteiten zijn onderverdeeld in 3 segmenten: Corporate & Institutional Banking (CIB), Commercial, Personal Banking & Services (CPBS) en Investment Protection Services (IPS).

Recordomzet en sterke winstgroei

BNP Paribas rapporteerde een omzetgroei van 12% op jaarbasis, ruim boven de gemiddelde analistenverwachting van 4,5%. De nettowinst steeg zelfs met 33% tegenover dezelfde periode vorig jaar, wat het sterke operationele momentum van de groep onderstreept. Het kwartaal werd gekenmerkt door een brede bijdrage van verschillende activiteiten, ondanks de aanhoudende geopolitieke en politieke onzekerheid op de financiële markten. Volgens het management bevestigen de resultaten de succesvolle uitvoering van de strategische plannen en de toenemende schaalvoordelen binnen de groep.

Handelsactiviteiten stuwen resultaten

De grootste positieve verrassing kwam uit de aandelenhandelsactiviteiten. De inkomsten uit aandelenhandel stegen met 43% op jaarbasis, aanzienlijk meer dan de gemiddelde analistenverwachting van ongeveer 30%. BNP Paribas profiteerde daarbij van de sterke beursrally die wereldwijd werd aangevoerd door Wall Street en die zich ook doorzette naar de Europese investeringsbankactiviteiten. Hierdoor konden de divisies Corporate & Institutional Banking uitzonderlijk sterke prestaties neerzetten. Deze evolutie toont volgens analisten aan dat BNP Paribas steeds beter in staat is om te concurreren met de grote internationale spelers binnen investment banking.

Kapitaaldoelstelling ruim vroeger bereikt

Een van de belangrijkste aandachtspunten in de resultaten was de verdere versterking van de kapitaalpositie. De CET1-ratio steeg tot 13,0%, waarmee BNP Paribas zijn doelstelling voor 2027 al ongeveer anderhalf jaar vroeger bereikt dan gepland. Dit creëert extra ruimte voor aandeelhoudersvergoedingen in de komende jaren.

Dankzij deze sterke kapitaalpositie bevestigde het management dat vanaf 2027 minimaal 60% van de winst zal worden uitgekeerd aan aandeelhouders. Bovendien sluit de bank bijkomende aandeleninkopen of extra uitkeringen niet uit wanneer het kapitaal boven de CET1-doelstelling van 13% uitstijgt.

Efficiëntie blijft verbeteren

Naast de omzetgroei slaagde BNP Paribas er ook in zijn kostenstructuur verder te verbeteren. De kosten-inkomstenratio daalde tot 56,7%, tegenover 60,6% een jaar eerder. Deze verbetering weerspiegelt positieve operationele hefboomwerking, waarbij de inkomsten sneller groeien dan de kosten. Een efficiëntere organisatie vormt een belangrijk onderdeel van de langetermijnstrategie en ondersteunt de winstgroei van de groep.

Ambities voor 2028 blijven overeind

BNP Paribas bevestigde dat het op schema ligt om zijn strategische doelstellingen voor 2028 te realiseren. De bank blijft mikken op een samengestelde jaarlijkse winstgroei van meer dan 10%, een rendement op het tastbaar eigen vermogen (ROTE) van meer dan 13% tegen 2028 en een verdere daling van de kosten-inkomstenratio tot minder dan 56% tegen 2028. Op langere termijn wil de groep de kosten-inkomstenratio zelfs richting 50% brengen tegen 2030, wat de rendabiliteit verder zou versterken.

Organische groei als belangrijk onderscheidingspunt

Volgens BNP Paribas ligt een belangrijk competitief voordeel in de manier waarop de groep haar positie in Europa versterkt. In tegenstelling tot sommige concurrenten kiest de bank voornamelijk voor organische groei in plaats van grote overnames.

Daardoor vermijdt BNP Paribas de integratierisico's en uitvoeringsuitdagingen die vaak gepaard gaan met grensoverschrijdende fusies en overnames. Dit maakt het volgens analisten mogelijk om efficiënter marktaandeel te winnen en tegelijk de winstgevendheid onder controle te houden.

Risico's blijven aanwezig

Hoewel de vooruitzichten gunstig blijven, zijn er volgens KBC Securities nog enkele belangrijke aandachtspunten. De Franse politieke situatie blijft een potentiële bron van onzekerheid voor de financiële sector. Daarnaast blijft het lopende juridische dossier rond Soedan een risicofactor voor de groep.

Het management benadrukte echter dat slechts ongeveer 20% van de groepsinkomsten afkomstig is uit Frankrijk. BNP Paribas is daardoor minder afhankelijk van de Franse economie dan vaak wordt aangenomen, al blijft het sentiment rond het aandeel soms sterk gekoppeld aan de Franse politieke context.

KBC Securities over BNP Paribas

De KBC Securities-analist beschouwt de resultaten als een nieuwe bevestiging van de sterke operationele vooruitgang die BNP Paribas momenteel boekt. Volgens hem bewijst de bank dat ze haar historische achterstand op het vlak van kapitaalniveau en rendement op eigen vermogen succesvol wegwerkt, twee factoren die jarenlang op de waardering van het aandeel drukten.

Guglielmo is van mening dat BNP Paribas uitstekend geplaatst is om uit te groeien tot een "continentale winnaar" binnen de Europese banksector. Daarbij benadrukt hij dat deze groei hoofdzakelijk organisch wordt gerealiseerd, wat een belangrijk voordeel vormt tegenover concurrenten die hun Europese expansie via overnames nastreven.

Ondanks de sterke koersprestatie sinds het begin van het jaar ziet hij nog steeds opwaarts potentieel. Het aandeel noteert volgens zijn ramingen tegen ongeveer 1,03 keer de verwachte tastbare boekwaarde van 2027, terwijl aandeelhouders vanaf datzelfde jaar kunnen rekenen op een minimale uitkeringsratio van 60% en een rendement op tastbaar eigen vermogen van meer dan 13%.

Daarom verhoogt Guglielmo Filangieri zijn koersdoel van 108 euro naar 118 euro en behoudt hij voor BNP Paribas de kopen-aanbeveling.

Vodafone rapporteert licht beter kwartaal

Vodafone heeft in het eerste kwartaal van boekjaar 2027 iets beter gepresteerd dan verwacht, dankzij een sterkere omzetgroei in Europa en vooral in Duitsland. Tegelijkertijd blijven er zorgen over de ontwikkeling van de Duitse activiteiten, waar het bedrijf opnieuw breedbandklanten verloor en waarschuwde voor aanhoudende concurrentiedruk. Volgens KBC Securities-analist Kurt Ruts bevestigen de cijfers de huidige trend binnen de groep, zonder fundamentele veranderingen aan het investeringsverhaal.

Vodafone?

Vodafone is één van de grootste telecomoperatoren ter wereld. Het heeft zijn thuisbasis in het VK en het heeft meer dan 300 miljoen klanten. Het netwerk van de onderneming overspant ongeveer 21 landen. Het bedrijf genereert zo'n driekwart van zijn omzet in Europa.

Dienstenomzet groeit licht sneller dan verwacht

Vodafone rapporteerde over het eerste kwartaal, eindigend op 30 juni 2026, een organische groei van de dienstenomzet met 5,2%. Dat resultaat lag 20 basispunten boven de gemiddelde analistenverwachting.

De prestaties werden ondersteund door een beter dan verwachte evolutie in Europa, waar de organische groei van de dienstenomzet uitkwam op 0,9%. Analisten hadden slechts op een groei van 0,1% gerekend. Hoewel het verschil beperkt is, toont het resultaat aan dat Vodafone in verschillende Europese markten beter presteerde dan verwacht.

Duitsland blijft cruciale markt

De aandacht van beleggers ging opnieuw vooral uit naar Duitsland, de belangrijkste markt van Vodafone. Daar steeg de omzet uit diensten met 1,2%, het vierde opeenvolgende kwartaal van positieve groei. Dat resultaat lag ongeveer 100 basispunten boven de gemiddelde analistenverwachting. Toch waren er ook minder positieve signalen. Vodafone verloor tijdens het kwartaal netto 98.000 breedbandinternetklanten in Duitsland. Dat voedt de bezorgdheid over de structurele concurrentiepositie van de groep in deze belangrijke markt. Bovendien gaf het management aan dat de concurrentiedruk in Duitsland hoog blijft en de groei in de komende kwartalen waarschijnlijk negatief zal beïnvloeden.

Prognoses aangepast na consolidatie van Safaricom

Vodafone verhoogde de prognose voor de groeps-EBITDAaL voor het boekjaar 2027, maar die aanpassing is hoofdzakelijk het gevolg van een wijziging in de consolidatiekring.

Na de verwerving van een meerderheidsbelang wordt Safaricom nu volledig geconsolideerd in de resultaten van de groep. Daardoor verwacht Vodafone voor boekjaar 2027 een EBITDAaL tussen 13,0 miljard euro en 13,3 miljard euro, tegenover een eerdere vork van 11,9 miljard euro tot 12,2 miljard euro. De prognose voor de vrije kasstroom bleef ongewijzigd op 2,6 miljard euro tot 2,9 miljard euro. Voor de Europese activiteiten rekent Vodafone op een EBITDAaL tussen 7,6 miljard euro en 7,9 miljard euro.

Verdere vereenvoudiging van de activiteitenportefeuille

De afgelopen jaren heeft Vodafone belangrijke stappen gezet om zijn activiteitenportefeuille te stroomlijnen. Zo realiseerde het bedrijf een fusie en overname in het Verenigd Koninkrijk en werden de activiteiten in Spanje en Italië afgestoten. Met deze transacties probeert Vodafone zich sterker te focussen op markten waar het schaalvoordelen kan realiseren en de rendabiliteit kan verbeteren. Desondanks blijft de evolutie in Duitsland bepalend voor het beurssentiment rond het aandeel.

KBC Securities over Vodafone

De KBC Securities-analist erkent dat Vodafone de voorbije jaren belangrijke vooruitgang heeft geboekt in de vereenvoudiging van zijn activiteitenportefeuille. Toch blijft Duitsland volgens hem de grootste uitdaging voor de groep.

Hoewel de Duitse omzet de voorbije kwartalen opnieuw groeide, merkt hij op dat die verbetering grotendeels voortkomt uit inkomsten uit een MVNO-overeenkomst. De omzet van het eigen merk blijft volgens hem onder druk staan. Een snelle oplossing lijkt niet voorhanden en bijkomende investeringen in glasvezelinfrastructuur kunnen noodzakelijk blijken om de concurrentiepositie te versterken.

De cijfers over het eerste kwartaal bevatten volgens Kurt geen grote verrassingen en bevestigen de bestaande trend binnen de onderneming. Daarom handhaaft hij voor Vodafone een koersdoel van 99 pence en een verkopen-aanbeveling.

Neste profiteert van recordmarges

Neste heeft in het tweede kwartaal van 2026 een recordhoogte bereikt op het vlak van vergelijkbare EBITDA, dankzij uitzonderlijk sterke prestaties van de divisie Renewable Products en gunstige marktomstandigheden binnen de raffinageactiviteiten. Ondanks deze sterke operationele resultaten bleven de belangrijkste cijfers licht onder de gemiddelde analistenverwachting door lagere verkoopvolumes. Volgens KBC Securities-analist Andrea Gabellone wordt het investeringsverhaal van Neste steeds sterker ondersteund door gunstige regelgeving, maar zorgen hogere investeringen en een tragere volumegroei ervoor dat voorzichtigheid op korte termijn aangewezen blijft.

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Recordkwartaal voor Renewable Products

Neste rapporteerde in het tweede kwartaal van 2026 een vergelijkbare EBITDA van 1,203 miljard euro, het hoogste kwartaalresultaat ooit voor de onderneming. Bijna driekwart van deze winstbijdrage kwam van de divisie Renewable Products, die profiteerde van uitzonderlijk sterke marges.

De vergelijkbare verkoopsmarge binnen Renewable Products steeg tot een recordniveau van 1.223 dollar per ton. Dat ligt ongeveer 16% boven de gemiddelde analistenverwachting en onderstreept de sterke marktomstandigheden voor hernieuwbare diesel.

De volumes vielen echter lager uit dan verwacht. De divisie verkocht ongeveer 1,069 miljoen ton, ongeveer 4% minder dan de gemiddelde analistenverwachting. Die zwakkere volumeprestatie was voornamelijk het gevolg van een bewuste voorraadopbouw in aanloop naar de omvangrijke onderhoudswerken die tijdens de tweede jaarhelft gepland staan.

Sterke prestaties bij Oil Products

Ook de traditionele raffinageactiviteiten leverden een solide bijdrage. De totale raffinagemarge kwam uit op 25,8 dollar per vat, tegenover een gemiddelde analistenverwachting van 24,4 dollar per vat.

De sterke prestatie werd ondersteund door uitzonderlijk hoge marges op middeldestillaten en een bezettingsgraad van 90% in de raffinaderij van Porvoo. Daardoor kon de divisie optimaal profiteren van de gunstige marktomstandigheden.

Regelgeving creëert gunstiger marktomgeving

Volgens Neste wordt het investeringsverhaal steeds sterker ondersteund door nieuwe regelgeving die de vraag naar hernieuwbare brandstoffen aanjaagt. De implementatie van de Europese RED III-richtlijn in belangrijke markten zoals Duitsland, Nederland en Spanje zorgt voor een betere zichtbaarheid van de toekomstige vraag naar hernieuwbare diesel. Daarnaast bieden recente beslissingen rond de Amerikaanse Renewable Volume Obligations (RVO's) bijkomende steun voor de markt. Deze ontwikkelingen versterken de structurele groeivooruitzichten van de onderneming en ondersteunen de winstgevendheid van de divisie Renewable Products.

Hogere schulden door voorraadopbouw

De nettoschuld bedroeg eind juni ongeveer 3,613 miljard euro en lag daarmee duidelijk boven de gemiddelde analistenverwachting van ongeveer 3,2 miljard euro. De stijging was voornamelijk het gevolg van een aanzienlijke toename van het werkkapitaal door de eerder genoemde voorraadopbouw. Ondanks die hogere schuldpositie verbeterde de schuldgraad verder tot 29,9%, ruim onder de interne doelstelling van 40%. De sterke balans werd bovendien bevestigd door Moody's, dat zijn A3-kredietrating voor Neste handhaafde.

Efficiëntieprogramma presteert boven verwachting

Het lopende programma om de operationele prestaties te verbeteren blijft sneller resultaten opleveren dan oorspronkelijk voorzien. De jaarlijkse bijdrage van het programma bedraagt inmiddels 594 miljoen euro, aanzienlijk meer dan de oorspronkelijke doelstelling van 350 miljoen euro tegen eind 2026. Dit levert een belangrijke bijdrage aan de structurele verbetering van de winstgevendheid.

Kapitaaluitgaven stijgen naar bovengrens van de prognose

Voor het volledige boekjaar verwacht Neste nu kapitaalinvesteringen van ongeveer 1,2 miljard euro, exclusief overnames. Daarmee komt het bedrijf uit aan de bovengrens van de eerder vooropgestelde vork van 1,0 miljard tot 1,2 miljard euro.

Samen met de lagere bezettingsgraden roept dit volgens analisten vragen op over de snelheid waarmee de operationele volumes zich kunnen herstellen. Indien het herstel trager verloopt dan verwacht, zouden de volumeverwachtingen voor 2027 mogelijk neerwaarts moeten worden bijgesteld.

KBC Securities over Neste

De KBC Securities-analist wijst erop dat de structurele fundamenten van het investeringsverhaal verder verbeteren dankzij de implementatie van RED III in verschillende Europese landen en de gunstige Amerikaanse regelgeving rond hernieuwbare brandstoffen. De recordmarge binnen Renewable Products, de sterke voortgang van het efficiëntieprogramma en de verbetering van de balans ondersteunen volgens hem een duurzaam sterker winstprofiel.

Op korte termijn blijft hij echter voorzichtig. De verhoging van de investeringsuitgaven tot de bovengrens van de prognose en de relatief lage benuttingsgraad van bepaalde installaties doen vragen rijzen over eventuele operationele uitdagingen. Bovendien zouden de volumeverwachtingen voor 2027 onder druk kunnen komen wanneer het herstel van de productiecapaciteit trager verloopt dan verwacht.

Daarom behoudt Andrea voor Neste een koersdoel van 27,5 euro met een houden-aanbeveling.

Retail Estates boekt sterke kwartaalstart dankzij huurgroei en kostencontrole

Retail Estates is het boekjaar 2026/2027 sterk gestart met hogere huurinkomsten, een stijgende winst per aandeel en een stabiele bezettingsgraad. Ondanks een recente golf van faillissementen binnen de retailsector wist de vastgoedgroep haar portefeuille veerkrachtig te houden, terwijl ook de balans verder versterkte. Volgens KBC Securities-analist Wim Lewi bevestigen de resultaten de kwaliteit van de portefeuille en de aantrekkelijkheid van het aandeel tegen de huidige waardering.

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard euro is van hoge kwaliteit en bevindt zich in België, Nederland en Frankrijk.

Huurinkomsten groeien sterker dan verwacht

Retail Estates realiseerde in het eerste kwartaal van het boekjaar 2026/2027, afgesloten op 30 juni, nettohuurinkomsten van 37,7 miljoen euro. Dat is een stijging van 4,0% tegenover dezelfde periode vorig jaar en iets beter dan de verwachting van KBC Securities van 37,0 miljoen euro.

De vergelijkbare huurgroei bedroeg 2,56%, wat wijst op aanhoudende organische groei binnen de bestaande vastgoedportefeuille. Daarmee toont de retailvastgoedgroep opnieuw aan dat zij in staat blijft om de huurinkomsten op te trekken ondanks een uitdagende marktomgeving.

Winst stijgt sneller dan de huurinkomsten

De EPRA-winst kwam uit op 24,13 miljoen euro, tegenover een verwachte 23,4 miljoen euro. Dat betekent een stijging van 7,7% op jaarbasis. De EPRA-winst per aandeel bedroeg 1,61 euro, tegenover 1,55 euro verwacht en 5,9% meer dan een jaar eerder. Volgens de onderneming werd deze sterkere winstgroei niet alleen ondersteund door de hogere huurinkomsten, maar ook door een efficiënte kostenbeheersing en gerealiseerde kostenbesparingen. De winstontwikkeling lag daardoor hoger dan wat enkel op basis van de huurgroei verwacht mocht worden.

Bezettingsgraad blijft opvallend stabiel

Ondanks de verschillende faillissementen die de voorbije maanden in de retailsector werden aangekondigd, bleef de bezettingsgraad bijzonder robuust. Eind juni bedroeg die 97,7%, vrijwel ongewijzigd tegenover de 97,8% die eind maart werd gerapporteerd. Dat niveau ligt bovendien dicht bij de historische norm van ongeveer 98%, wat de aantrekkelijkheid van de locaties van Retail Estates onderstreept. De groep slaagt er daarmee in de impact van faillissementen relatief vlot op te vangen, zonder noemenswaardige druk op de bezetting van haar retailparken.

Sterkere balans en hogere intrinsieke waarde

Ook de financiële positie verbeterde verder tijdens het kwartaal. De schuldgraad daalde tot 39,85%, tegenover 40,39% aan het einde van het vorige boekjaar. De gemiddelde schuldkost steeg wel naar 2,38%, tegenover 2,12% in boekjaar 2025/2026. Het management waarschuwde daarom dat de winstgroei gedurende de rest van het boekjaar waarschijnlijk zal vertragen door oplopende financieringskosten. Daarnaast bleef de intrinsieke waarde groeien. De EPRA NTA per aandeel steeg tot 85,16 euro tegenover 83,41 euro aan het begin van het vorige boekjaar.

Dividendvooruitzichten blijven behouden

Retail Estates handhaafde zijn vooruitzichten voor het volledige boekjaar 2026/2027. De onderneming mikt nog steeds op een dividend van 5,25 euro per aandeel, wat neerkomt op een stijging van 1% tegenover het voorgaande boekjaar.

Volgens KBC Securities impliceert die prognose een relatief hoge uitkeringsratio van ongeveer 86%. Op basis daarvan leidt de analist een verwachte EPRA-winst per aandeel af van ongeveer 6,08 euro voor het volledige boekjaar.

Portefeuille profiteert van specifieke positionering

Retail Estates richt zich voornamelijk op retailparken buiten stadscentra met een sterke aanwezigheid van winkels voor woninginrichting, doe-het-zelfproducten en andere categorieën die minder gevoelig zijn voor online concurrentie.

De locaties zijn vlot bereikbaar met de wagen, kennen relatief lage huurprijzen per vierkante meter en lenen zich goed voor omnichannelstrategieën en mogelijke last-mile-distributieactiviteiten. Daardoor verwacht de onderneming dat de vraag naar dergelijke retailoppervlakten ook in de toekomst gunstig zal blijven evolueren.

KBC Securities over Retail Estates

De KBC Securities-analist spreekt van sterke kwartaalresultaten waarin organische huurgroei en een strikte kostencontrole elkaar versterken. Volgens hem zijn de hogere financieringskosten voor de rest van het boekjaar ruim vooraf aangekondigd en zouden die inmiddels verwerkt moeten zijn in de marktverwachtingen.

Wim benadrukt bovendien dat Retail Estates de recente faillissementen in de retailsector opmerkelijk goed heeft opgevangen, getuige de stabiele bezettingsgraad. Daarnaast acht hij de waardering aantrekkelijk. Het aandeel noteert volgens hem tegen een historische EPRA koers-winstverhouding van ongeveer 10,8 keer en tegen een korting van ongeveer 23% tegenover de EPRA NTA. De analist is bovendien van mening dat de portefeuille conservatief wordt gewaardeerd en dat het aandeel op basis van voorzichtige waarderingsmodellen nog steeds een interessante waardekans biedt.

Voor Retail Estates hanteert Wim een koersdoel van 82 euro en een kopen-aanbeveling.

Bron: KBC Securities

Arcadis wijst verhoogd overnamebod van WSP voorlopig af

Arcadis kreeg van het Canadese WSP een verhoogd, niet-bindend overnamevoorstel van 51,5 euro per aandeel, bestaande uit een combinatie van contanten en aandelen. Het bestuur van Arcadis heeft hierover nog geen beslissing genomen, maar benadrukt dat de onderneming op eigen kracht goed gepositioneerd is om waarde te creëren en zal later deze week meer toelichting geven bij haar strategie en vooruitzichten. Volgens KBC Securities-analist Kristof Samoy lijkt een vijandig bod weinig kans op slagen te hebben gezien de aanwezigheid van bevriende aandeelhouders en de bestaande beschermingsconstructies.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

WSP verhoogt zijn bod op Arcadis

Vrijdag maakte Arcadis bekend dat het een ongevraagd, voorwaardelijk en niet-bindend overnamevoorstel heeft ontvangen van de Canadese ingenieurs- en adviesgroep WSP. Het nieuwe voorstel waardeert Arcadis op 51,5 euro per aandeel en bestaat uit een combinatie van cash en WSP-aandelen.

Uit de mededeling blijkt tevens dat WSP eerder al een eerste voorstel had gedaan van 48,5 euro per aandeel. Dat bod werd op 14 juli unaniem afgewezen door zowel de Raad van Bestuur als de Raad van Commissarissen van Arcadis.

Volgens Arcadis weerspiegelde het oorspronkelijke voorstel onvoldoende de intrinsieke waarde van de onderneming, haar strategische positie en haar toekomstige groeipotentieel.

Bezwaren rond strategie, cultuur en transactierisico

Naast de waardering zouden er volgens Arcadis ook andere belangrijke bezorgdheden zijn geweest. Het bestuur verwees onder meer naar vragen over de strategische compatibiliteit van beide ondernemingen, de culturele aansluiting, de zekerheid dat een transactie effectief kan worden afgerond en de belangen van andere stakeholders.

WSP liet op zijn beurt weten dat de bestuursorganen van Arcadis tot dusver niet zijn ingegaan op uitnodigingen om de voorstellen te bespreken en onderhandelingen op te starten over een aanbevolen transactie.

De Canadese groep benadrukte daarnaast dat zij de aanwezigheid van de Lovinklaan Foundation en Katalys als belangrijke aandeelhouders verwelkomt binnen een gecombineerde onderneming.

Rol van bevriende aandeelhouders

Een belangrijk element in dit dossier is de aanwezigheid van de aandeelhouders Lovinklaan en Katalys. Samen controleren zij ongeveer 23% van de uitstaande aandelen van Arcadis en worden zij algemeen beschouwd als langetermijnaandeelhouders die nauw verbonden zijn met de onderneming.

Volgens de voorwaarden van het huidige voorstel zouden deze aandeelhouders ervoor kunnen kiezen om uitsluitend WSP-aandelen te ontvangen. In dat scenario zouden de overige aandeelhouders ongeveer 65% van de biedprijs in contanten ontvangen en ongeveer 35% in aandelen WSP.

Hun houding kan een belangrijke rol spelen in het verdere verloop van het overnameproces.

Arcadis focust op resultaten en strategische update

Voorlopig blijft Arcadis de nadruk leggen op de uitvoering van de eigen strategie. De onderneming gaf aan dat zij een update over haar prestaties, strategie en vooruitzichten zal presenteren bij de bekendmaking van de resultaten over het tweede kwartaal van 2026 op 30 juli.

Daarnaast staat op 29 september 2026 een Capital Markets Day gepland, waar het management naar verwachting een geactualiseerde middellangetermijnstrategie zal toelichten.

Volgens marktwaarnemers kan dit een belangrijk moment worden om investeerders ervan te overtuigen dat Arcadis zelfstandig meer waarde kan creëren dan via een overname.

Beschermingsmechanismen bemoeilijken vijandig bod

Naast de aanwezigheid van bevriende aandeelhouders beschikt Arcadis ook over verschillende beschermingsconstructies die een vijandige overname moeilijker maken. Zo zijn er onder meer preferente beschermingsaandelen en prioriteitsaandelen die het bestuur extra mogelijkheden geven om ongewenste biedingen af te weren.

Daardoor lijkt een succesvolle overname zonder de steun van het bestuur bijzonder moeilijk realiseerbaar.

KBC Securities over Arcadis

De KBC Securities-analist merkt op dat het verhoogde bod van 51,5 euro per aandeel op basis van de prognoses voor 2027 niet buitensporig hoog oogt. Daarbij wijst hij wel op het feit dat zijn verwachtingen voor 2027 boven de gemiddelde analistenverwachting liggen. Voor het tweede kwartaal van 2026 sluiten zijn ramingen grotendeels aan bij de marktconsensus, terwijl zijn verwachtingen voor heel 2026 licht hoger liggen.

Samoy blijft van mening dat een niet-aanbevolen of vijandig overnamebod weinig kans op succes heeft. Hij verwijst daarbij naar de gecombineerde participatie van 23% van Lovinklaan en Katalys, aangevuld met de bestaande beschermingsmechanismen binnen Arcadis. Volgens de analist maakt een mogelijke overname dan ook geen deel uit van zijn investeringscase voor het aandeel.

Kristof heeft een kopen-aanbeveling en een koersdoel van 65 euro.

argenx neemt Forte Biosciences over

argenx kondigde de overname aan van het Amerikaanse biotechbedrijf Forte Biosciences, waarmee het de volledige controle verwerft over FB102, een veelbelovend kandidaat-geneesmiddel voor verschillende auto-immuunziekten. Met de transactie, die Forte waardeert op ongeveer 2,2 miljard dollar, zet argenx een belangrijke stap in zijn strategie om de groei op lange termijn veilig te stellen. De overname sluit volgens KBC Securities-analist Jakob Mekhael nauw aan bij de ambitie van argenx om zijn onderzoeksplatform verder uit te bouwen met innovatieve biologische mechanismen en nieuwe behandelingsmogelijkheden.

Strategische overname van Forte Biosciences

argenx heeft aangekondigd dat het Forte Biosciences zal overnemen voor 77 dollar per aandeel in contanten. Daarmee wordt het bedrijf gewaardeerd op ongeveer 2,2 miljard dollar. De biedprijs vertegenwoordigt een premie van 86% ten opzichte van de volumegewogen gemiddelde beurskoers sinds Forte op 9 juli 2026 positieve fase 1b-resultaten bekendmaakte in vitiligo.

De transactie bouwt voort op een eerdere strategische investering die argenx in april van dit jaar al in Forte Biosciences deed. Die investering gaf het bedrijf de mogelijkheid om de verdere ontwikkeling van FB102 van dichtbij te volgen. De afronding van de overname wordt verwacht in het derde kwartaal van 2026.

FB102: één molecule met meerdere toepassingsmogelijkheden

De belangrijkste troef van Forte Biosciences is FB102, een antilichaam gericht tegen CD122. Het kandidaat-geneesmiddel remt selectief de activatie van schadelijke NK-cellen en T-cellen die worden aangestuurd door de cytokines IL-2 en IL-15. Tegelijkertijd blijven de gunstige regulatorische T-cellen grotendeels gespaard, wat een belangrijke differentiërende eigenschap kan zijn binnen het domein van auto-immuunziekten.

Volgens argenx heeft FB102 het potentieel om uit te groeien tot een zogenoemde "pipeline-in-a-product". Dat betekent dat één molecule potentieel inzetbaar is in meerdere ziektegebieden en zo kan uitgroeien tot een platformproduct met een aanzienlijk commercieel potentieel.

Positieve klinische resultaten ondersteunen de investering

FB102 heeft inmiddels positieve fase 1b-resultaten laten zien in zowel vitiligo als coeliakie. Die gegevens hebben het vertrouwen in het programma aanzienlijk versterkt.

Naast deze indicaties ziet argenx ook mogelijkheden in aandoeningen zoals alopecia areata en diverse andere auto-immuunziekten. Verschillende van deze markten beschikken vandaag over beperkte of zelfs geen doeltreffende behandelopties, waardoor succesvolle nieuwe therapieën een aanzienlijk commercieel potentieel kunnen hebben.

Een volgende belangrijke mijlpaal volgt nog dit jaar. Voor de tweede helft van 2026 wordt de publicatie verwacht van fase 2-resultaten in coeliakie. Die studie kan een belangrijke aanwijzing geven over het verdere ontwikkelingspad en het commerciële potentieel van FB102.

Overname volledig gefinancierd met beschikbare kasmiddelen

De transactie zal volledig worden betaald met de bestaande kaspositie van argenx. Dankzij de sterke balans kan het bedrijf deze overname financieren zonder beroep te doen op externe financiering.

Daarmee onderstreept argenx de financiële slagkracht die het de voorbije jaren heeft opgebouwd. De onderneming kan hierdoor investeren in veelbelovende onderzoeksprogramma's en tegelijk haar bestaande onderzoeks- en ontwikkelingsactiviteiten verderzetten.

KBC Securities over argenx

De KBC Securities-analist beschouwt de overname als een logisch gevolg van recente uitspraken van het management, dat had aangegeven verder te willen kijken dan louter academische samenwerkingsverbanden om toegang te krijgen tot vernieuwende biologische onderzoeksplatformen. Volgens hem was de eerdere investering in Forte een eerste stap, terwijl de positieve fase 1b-resultaten in vitiligo en coeliakie de noodzakelijke risicoreductie boden om de volledige overname van 2,2 miljard dollar te verantwoorden.

Mekhael ziet in FB102 een activa met een uitgesproken "pipeline-in-a-product"-potentieel. De verschillende indicaties waarop het kandidaat-geneesmiddel zich richt, beschikken volgens hem over een aanzienlijk blockbusterpotentieel en hebben vaak beperkte of zelfs geen bestaande behandelingsopties. Dat past uitstekend binnen de strategie van argenx om een duurzame groeimotor uit te bouwen voor de periode na 2030. De analist zal de transactie in zijn waarderingsmodel verwerken zodra de overname formeel wordt afgerond.

Jakob heeft een kopen-aanbeveling en een koersdoel van 900 euro.

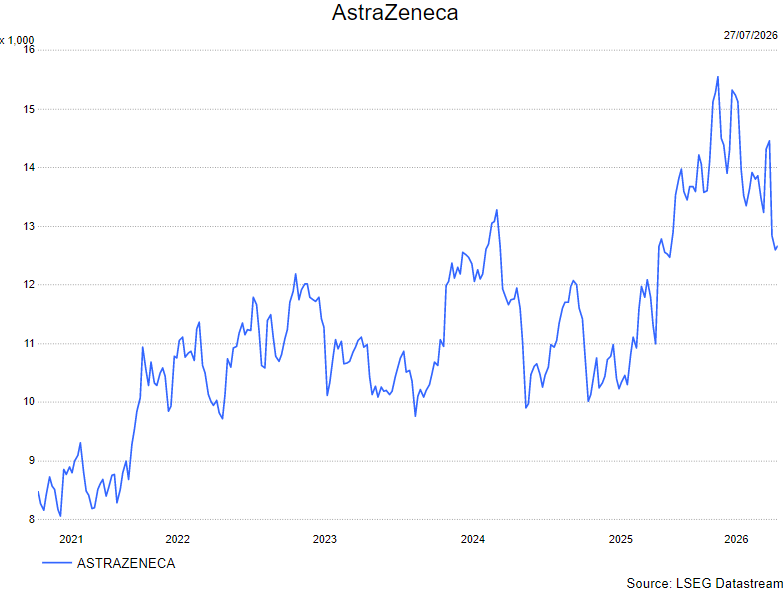

AstraZeneca bevestigt groeipad richting 2030

AstraZeneca rapporteerde over het tweede kwartaal van 2026 omzet- en winstcijfers die grotendeels aansloten bij de gemiddelde analistenverwachting. De farmaceutische groep handhaafde bovendien haar vooruitzichten voor 2026 en bevestigde haar ambitie om tegen 2030 een omzet van 80 miljard dollar te realiseren. Dat helpt volgens KBC Securities-analist Guglielmo Filangieri om de onzekerheid rond de recente tegenvaller bij Wainua te temperen.

AstraZeneca?

AstraZeneca is een toonaangevend Zweeds-Brits farmaceutisch bedrijf met zowel een sterke therapeutische als geografische diversificatie. Het bedrijf focust op volgende ziektedomeinen: oncologie, cardiovasculaire, renale, metabole, ademhalings- en immunologische aandoeningen.

Resultaten grotendeels in lijn met de verwachtingen

AstraZeneca realiseerde in het tweede kwartaal een omzet van 15,4 miljard dollar, nagenoeg in lijn met de gemiddelde analistenverwachting. De prestaties van het diabetes- en hartfalenmedicijn Farxiga waren iets sterker dan verwacht en lagen ongeveer 1% boven de marktconsensus.

Deze positieve bijdrage werd echter deels gecompenseerd door iets zwakkere prestaties van enkele andere belangrijke producten. Zowel kankerbehandeling Tagrisso als het geneesmiddel Ultomiris bleven licht onder de verwachtingen van analisten.

Ondanks de recente tegenvaller rond Wainua bleef het management overtuigd van de langetermijnvooruitzichten van het bedrijf en herhaalde het expliciet de doelstelling om tegen 2030 een omzet van 80 miljard dollar te bereiken.

Winstgroei vooral dankzij belastingmeevaller

Op het vlak van rendabiliteit kwam de kernbedrijfswinst eveneens grotendeels overeen met de gemiddelde analistenverwachting. De kernwinst per aandeel lag wel 6% hoger dan verwacht.

Die meevaller was volgens het bedrijf echter voornamelijk het gevolg van een lager dan verwachte belastingdruk. Die lagere belastingvoet vloeide voort uit een eenmalige aanpassing van uitgestelde belastingactiva. De winstverrassing was daardoor vooral fiscaal gedreven en niet het gevolg van een sterkere operationele prestatie.

Vooruitzichten voor 2026 blijven behouden

AstraZeneca bevestigde de eerder gecommuniceerde verwachtingen voor 2026. Het bedrijf mikt nog steeds op een omzetgroei en op een groei van de kernwinst per aandeel met lage dubbele cijfers tegen constante wisselkoersen.

Daarnaast wees het management op verschillende belangrijke mijlpalen in de tweede jaarhelft. Onder meer de studies AVANZAR, SERENA-4 en Toza kunnen belangrijke katalysatoren vormen voor het aandeel.

Ook op langere termijn ziet AstraZeneca diverse groeimotoren die de ontwikkeling van de groep na 2030 moeten ondersteunen. Daarbij werden onder meer antistof-geneesmiddelconjugaten (ADC's), radioconjugaten, celtherapieën en T-cel-engagers genoemd als veelbelovende technologieplatformen.

KBC Securities over AstraZeneca

De KBC Securities-analist merkt op dat de kwartaalupdate weinig verrassingen bevatte. Zowel de omzet als de kernbedrijfswinst lagen dicht bij de verwachtingen, terwijl de hogere kernwinst per aandeel vooral het gevolg was van een gunstige fiscale aanpassing en niet van een sterkere onderliggende operationele prestatie. Belangrijk is volgens hem dat het management de vooruitzichten voor 2026 handhaafde en opnieuw vertrouwen uitsprak in zowel de middellangetermijngroei als de ambitie om tegen 2030 een omzet van 80 miljard dollar te halen. Aangezien de investeringscase en de winstvooruitzichten grotendeels ongewijzigd blijven, ziet Filangieri geen aanleiding om zijn visie op het aandeel aan te passen.

Guglielmo heeft een houden-aanbeveling en een koersdoel van 12.200 GBp.

Vooruitblik op Amerika

Voor de bel

- De belangrijkste Amerikaanse aandelenindexfutures stegen nadat de Verenigde Staten en Iran in het weekend een pauze in de vijandelijkheden aankondigden. Hierdoor daalden de olieprijzen scherp. Beleggers richten hun aandacht nu op de rentevergadering van de Amerikaanse Federal Reserve, waarvan de beleidsbeslissing woensdag wordt bekendgemaakt. Daarnaast zullen de kwartaalresultaten van verschillende leden van de zogenaamde “Magnificent Seven”, waaronder Microsoft, Amazon, Meta en Apple, nauwlettend worden gevolgd. Die cijfers moeten meer inzicht geven in de kracht en duurzaamheid van de door artificiële intelligentie aangedreven beursrally.

- In Azië gingen Chinese aandelen hoger, geholpen door het sterke beursdebuut van geheugenchipproducent CXMT Corp, waarvan het aandeel ongeveer zes keer over de kop ging. Europese aandelenmarkten boekten eveneens winst doordat de vrees voor een escalatie van het conflict in het Midden-Oosten afnam, wat de risicobereidheid van beleggers ondersteunde.

- De goudprijs steeg terwijl de zorgen over inflatie en hogere rentevoeten afnamen. Tegelijkertijd verzwakte de dollar tegenover een mandje van belangrijke valuta.

Topnieuws

Iran zegt dat het de Straat van Hormuz nog steeds controleert en geen gesprekken wil hervatten nadat Trump de bombardementen stopzet

- Iran verklaarde dat het nog steeds de controle heeft over de Straat van Hormuz en niet van plan is de vredesgesprekken met de Verenigde Staten te hervatten, nadat president Donald Trump een bombardementencampagne van twee weken had stopgezet. Volgens zijn militaire top was die operatie voltooid en had ze haar doel bereikt.

Trump-economie na 18 maanden: een verhaal van schokken, veerkracht en tekenen van stilvallende vooruitgang

- De eerste 18 maanden van Donald Trumps tweede ambtstermijn werden gekenmerkt door een reeks beleidsmatige economische schokken. Daarbij springen de strengere immigratiemaatregelen en hogere invoertarieven, die hij tijdens zijn verkiezingscampagne van 2024 had beloofd, het meest in het oog. Daarnaast zorgde een onverwacht conflict met Iran voor stijgende olieprijzen en bedreigingen voor de wereldwijde toeleveringsketens.

Nvidia richt sectoralliantie op voor open AI-beveiliging na hack bij Hugging Face

- Nvidia maakte bekend dat het samen met andere bedrijven een coalitie heeft opgericht om hulpmiddelen voor AI-veiligheid en cyberbeveiliging te ontwikkelen en te delen. De aankondiging volgt enkele dagen nadat een incident bij Hugging Face de aandacht vestigde op de risico's van het verlies van controle over autonome AI-agenten.

Bestuur Brown-Forman noemt ongevraagd bod van Sazerac niet uitvoerbaar

- Brown-Forman, de producent van Jack Daniel’s-whisky, meldde zondag dat zijn raad van bestuur een ongevraagd overnamebod had ontvangen van het niet-beursgenoteerde drankenbedrijf Sazerac. Het bestuur concludeerde echter dat het voorstel “niet uitvoerbaar” was.

Trump zet economie centraal tijdens bezoek aan Michigan voorafgaand aan Congresverkiezingen

- President Donald Trump zal een testsite van General Motors in Michigan bezoeken om zijn handels- en industriebeleid te promoten. Daarmee probeert hij de aandacht opnieuw op de economie te richten, terwijl het escalerende conflict met Iran de politieke vooruitzichten vertroebelt en de zorgen over inflatie aanwakkert.

Aandelen in de kijker

Abbott Laboratories: een federale rechter heeft vrijdag een rechtszaak afgewezen waarin Abbott ervan werd beschuldigd aandeelhouders te hebben misleid over zijn verantwoordelijkheid voor de terugroepactie van babymelkpoeder in 2022. Volgens de rechtbank konden de eisers niet aantonen dat Abbott bewust probeerde beleggers te misleiden of de aandelenkoers kunstmatig hoog hield in verband met de terugroeping van Similac, Alimentum en EleCare.

Baker Hughes: de Amerikaanse leverancier van olievelddiensten en energietechnologie rapporteerde beter dan verwachte resultaten over het tweede kwartaal dankzij een sterke vraag naar LNG-apparatuur, gasinfrastructuur en elektriciteitsprojecten. De winst per aandeel bedroeg 64 dollarcent tegenover een verwachte 50 dollarcent, terwijl de aangepaste EBITDA met 2% steeg tot 1,23 miljard dollar. Het bedrijf verhoogde bovendien zijn vooruitzichten voor de orderinstroom in de industriële en energietechnologiesector.

Blackstone & KKR: Kuwait Petroleum Corporation heeft een overeenkomst van 16 miljard dollar gesloten waarbij zijn netwerk van ruwe-oliepijpleidingen wordt verkocht en teruggehuurd door een consortium bestaande uit Blackstone, Brookfield en KKR. De transactie, Project Peregrine genoemd, heeft een looptijd van 20,5 jaar en omvat een tariefstructuur gebaseerd op vervoerde volumes.

Broadcom: Samsung Electronics kondigde een strategische samenwerking aan met Broadcom rond geheugenchips, chipproductie en geavanceerde verpakkingstechnologieën. De samenwerking zou tegen 2030 een waarde van meer dan 200 miljard dollar kunnen vertegenwoordigen en versterkt Samsungs positie in de snelgroeiende markt voor AI-chips. Daarnaast maakte Zuid-Korea omvangrijke AI-investeringen bekend waarbij onder meer Samsung, SK Group, Nvidia en andere Amerikaanse technologiebedrijven betrokken zijn.

Brown-Forman: de producent van Jack Daniel’s bevestigde een ongevraagd overnamebod van drankenbedrijf Sazerac ter waarde van 32 dollar per aandeel in contanten. Het bestuur oordeelde echter dat het voorstel “niet uitvoerbaar” was. Ook een groep familieleden van de controlerende aandeelhouders sprak haar steun uit voor de huidige strategie van Brown-Forman en wees het bod af.

Forte Biosciences: de Belgisch-Nederlandse biotechgroep argenx neemt Forte Biosciences over voor 77 dollar per aandeel in contanten, wat het Amerikaanse bedrijf waardeert op ongeveer 2,2 miljard dollar. Via de overname krijgt argenx toegang tot FB102, een experimenteel antilichaam tegen CD122 dat veelbelovende resultaten heeft getoond bij vitiligo en coeliakie.

KKR: DCC Energy gaat akkoord met een overname van 7,68 miljard dollar door een consortium van KKR en Energy Capital Partners. Aandeelhouders ontvangen 65,25 Britse pond per aandeel in contanten, aangevuld met een slotdividend en mogelijk een bijkomende uitkering bij de verkoop van de technologieafdeling Nexora. Het bod vertegenwoordigt een premie van meer dan 26% tegenover de koers vóór de eerste benadering.

Nvidia: volgens de Wall Street Journal onderhandelt Nvidia over het verstrekken van ongeveer 250 miljard dollar aan financieringsgaranties voor een grootschalig datacenterproject van OpenAI in Ohio. Daarnaast investeert Nvidia 1 miljard dollar in het Zuid-Koreaanse Naver en zal het ongeveer 4,5% van de aandelen bezitten. Het bedrijf richtte bovendien een alliantie op om tools voor AI-veiligheid en cyberbeveiliging te ontwikkelen na recente zorgen over autonome AI-systemen.

Paramount Skydance & Warner Bros. Discovery: Paramount Skydance heeft ermee ingestemd de geplande overname van Warner Bros. Discovery tijdelijk uit te stellen tot na een juridische uitspraak over bezwaren van verschillende staten. Door de vertraging kan Paramount tot 1,7 miljard dollar aan vergoedingen verschuldigd zijn aan de aandeelhouders van Warner Bros. Discovery indien de transactie pas tegen midden 2027 wordt afgerond.

SpaceX: Starship voltooide vrijdag zijn dertiende testvlucht vanuit Texas en bracht voor het eerst twintig verbeterde Starlink V3-satellieten in een suborbitale baan. De satellieten maakten kort verbinding met het bestaande Starlink-netwerk voordat ze volgens plan in de atmosfeer verbrandden. SpaceX wil tegen het einde van het jaar starten met de operationele inzet van deze krachtigere generatie internetsatellieten.

Aanbevelingen

Ford Motor: Jefferies verhoogde het advies voor de Amerikaanse autobouwer van houden naar kopen en trok het koersdoel op van 14,50 dollar naar 17,50 dollar. De broker verwijst naar een verbeterde kapitaalallocatie en een efficiënter gebruik van middelen binnen het bedrijf.

General Motors: ook General Motors kreeg van Jefferies een adviesverhoging van houden naar kopen. Het koersdoel werd opgetrokken van 90 dollar naar 99 dollar, ondersteund door optimisme over de winstontwikkeling en een groter vertrouwen dat GM zijn concurrentiepositie op de Amerikaanse automarkt verder kan versterken.

Damora Therapeutics: Jefferies startte de opvolging van het biotechbedrijf met een koopadvies en een koersdoel van 50 dollar. De positieve visie is gebaseerd op het onderscheidende potentieel van kandidaat-geneesmiddel DMR-001 en de bijkomende waarde die kan voortvloeien uit de verdere ontwikkeling van de onderzoekspijplijn.

Bedrijfsnieuws uit Amerika

American Express verhoogt omzetverwachting maar houdt winstdoelstelling ongewijzigd.

• De aanbieder van betaalkaarten en financiële diensten verhoogde zijn omzetverwachting voor 2026 dankzij de aanhoudend sterke uitgaven van vermogende klanten aan reizen, entertainment en restaurants, maar het aandeel daalde omdat de winstverwachting ongewijzigd bleef. De omzet steeg in het tweede kwartaal met 10% tot 19,6 miljard dollar en de winst per aandeel kwam uit op 4,53 dollar, boven de gemiddelde analistenverwachting van 4,40 dollar, terwijl de uitgaven via AmEx-kaarten met 9% toenamen tot 455,8 miljard dollar. Het bedrijf verwacht nog steeds een jaarwinst van 17,30 tot 17,90 dollar per aandeel en kiest ervoor extra te investeren in groei, klantenwerving en beloningsprogramma's in plaats van de hogere winst volledig naar aandeelhouders te laten doorstromen.

Baker Hughes profiteert van recordorders en sterke vraag naar LNG- en energieprojecten.

• De leverancier van olievelddiensten en energietechnologie presteerde in het tweede kwartaal beter dan verwacht dankzij een sterke vraag naar LNG-apparatuur, gasinfrastructuur en stroomopwekkingsprojecten die inspelen op de groeiende elektriciteitsbehoefte. De winst per aandeel bedroeg 0,64 dollar, ruim boven de gemiddelde analistenverwachting van 0,50 dollar, terwijl het aangepaste EBITDA-resultaat met 2% steeg tot 1,23 miljard dollar en de orderinstroom met 49% toenam tot een recordniveau van 10,5 miljard dollar. Baker Hughes verhoogde zijn vooruitzichten voor de industriële en energietechnologiedivisie, waarbij de totale resterende contractwaarde opliep tot 40,1 miljard dollar en de onderneming vertrouwen uitsprak om haar jaardoelstellingen te behalen ondanks de onzekerheid in het Midden-Oosten.

Brown-Forman wijst overnamebod van Sazerac af en kiest voor zelfstandige toekomst.

• De producent van sterke dranken achter merken zoals Jack Daniel's, Woodford Reserve en Chambord maakte bekend dat het bestuur een ongevraagd overnamebod van sectorgenoot Sazerac heeft ontvangen, maar dat het voorstel als "niet uitvoerbaar" werd beoordeeld. Sazerac bood op 1 mei 32 dollar per aandeel, wat Brown-Forman waardeert op ongeveer 15 miljard dollar, en gaf aan bereid te zijn de voorwaarden verder te verbeteren indien gesprekken met het bestuur worden opgestart. Een groep familieleden van de oprichtersfamilie Brown, die een meerderheid van de stemgerechtigde aandelen controleert, verklaarde echter vertrouwen te behouden in de zelfstandige toekomst van het bedrijf en wees erop dat het bod niet aansluit bij hun langetermijnvisie.

Nvidia verkent miljardenfinanciering voor grootschalig OpenAI-datacenter.

• De chipontwikkelaar gespecialiseerd in AI-processoren voert volgens mediaberichten gesprekken om voor ongeveer 250 miljard dollar aan financieringsgaranties te verstrekken voor een grootschalig datacenterproject van OpenAI in Ohio, waarmee de vraag naar Nvidia-chips voor jaren verzekerd zou kunnen worden. Het project, ontwikkeld door een energiedochter van SoftBank, zou in totaal meer dan 500 miljard dollar kosten, terwijl Nvidia daarnaast ook financiering van maximaal 350 miljard dollar voor chipaankopen bespreekt. Voor OpenAI zou het project een belangrijke stap betekenen naar meer controle over zijn eigen AI-infrastructuur in plaats van afhankelijk te blijven van cloudcapaciteit van Microsoft, Amazon en Oracle.

Paramount Skydance stelt overname van Warner Bros. Discovery uit door juridische onzekerheid.

• De mediagroep stemde ermee in de geplande overname van Warner Bros. Discovery tijdelijk op te schorten tot na een gerechtelijke uitspraak over een procedure die door twaalf Amerikaanse staten werd aangespannen. De transactie ter waarde van 110 miljard dollar komt daardoor in grotere onzekerheid terecht, terwijl Paramount mogelijk tot 1,7 miljard dollar aan vertragingsvergoedingen aan de aandeelhouders van Warner Bros. Discovery moet betalen indien de deal pas tegen juni 2027 kan worden afgerond. De staten stellen dat de fusie een te dominante speler in film en televisie zou creëren met de macht om prijzen te verhogen, wat een bedreiging vormt voor de ambities van CEO David Ellison om een sterkere concurrent van Netflix en Disney uit te bouwen.

Uber riskeert breuk met Waymo door oplopende spanningen rond robotaxipartnerschap.

• Het mobiliteits- en ride-hailingplatform kwam onder druk nadat berichten opdoken dat Waymo, de robotaxidochter van Alphabet, overweegt de samenwerking met Uber stop te zetten vanwege oplopende spanningen over operationele en commerciële kwesties. Volgens mediaberichten verschillen beide partijen van mening over onder meer de beschikbaarheid van voertuigen, de kwaliteit van de dienstverlening en de financiële voorwaarden van het partnerschap, terwijl Waymo naar verluidt vanaf 2028 zelfstandig enkele markten wil betreden. De mogelijke breuk zou een tegenslag betekenen voor Uber's ambities in autonome mobiliteit, nadat de samenwerking sinds 2023 een belangrijk onderdeel vormde van zijn strategie op het gebied van zelfrijdende taxi's.

Europees aandelennieuws

AstraZeneca overtreft winstverwachtingen en bevestigt groeidoelstellingen voor 2026.

• De Britse farmaceutische groep boekte in het tweede kwartaal beter dan verwachte resultaten dankzij de aanhoudend sterke vraag naar kanker- en zeldzameziektetherapieën en bevestigde tegelijk haar vooruitzichten voor 2026. De kernwinst per aandeel steeg met 18% tot 2,63 dollar, ruim boven de gemiddelde analistenverwachting van 2,48 dollar, terwijl de omzet met 5% toenam tot 15,38 miljard dollar, nagenoeg in lijn met de gemiddelde analistenverwachting van 15,39 miljard dollar. Ondanks recente zorgen over de langetermijngroei na een mislukte klinische studie blijft AstraZeneca rekenen op een stijging van de winst per aandeel met een laag dubbelcijferig percentage en een omzetgroei in de midden tot hoge enkelcijferige cijfers in 2026.

EQT verhoogt overnamebod op Perpetual tot 2,55 miljard Australische dollar.

• Perpetual, de Australische vermogensbeheerder, ontving een verhoogd overnamebod van de Zweedse private-equitygroep EQT ter waarde van 2,55 miljard Australische dollar (1,78 miljard dollar), nadat het eerder deze maand al twee lagere voorstellen had afgewezen. Het nieuwe bod van 22,50 Australische dollar per aandeel vertegenwoordigt een premie van bijna 19% ten opzichte van de vorige slotkoers en komt op een moment dat Perpetual zijn activiteiten herstructureert, onder meer via de verkoop van zijn vermogensbeheerdivisie aan Bain Capital. Het bedrijf heeft nog geen aanbeveling aan de aandeelhouders gedaan, terwijl het voorstel afhankelijk blijft van verschillende voorwaarden, waaronder de afronding van de verkoop aan Bain Capital.

Eutelsat verzekert zich van mogelijke FCC-stimuleringsbetaling van 504 miljoen dollar.

• De Franse satellietoperator verwacht 504 miljoen dollar aan stimuleringsbetalingen te ontvangen in het kader van een Amerikaans programma dat radiospectrum vrijmaakt voor snellere mobiele en draadloze netwerken. De Amerikaanse telecomwaakhond FCC heeft een kader goedgekeurd om satellietdiensten uit een deel van de C-bandfrequenties te verplaatsen, zodat telecomoperatoren deze capaciteit kunnen gebruiken voor volgende generatie draadloze toepassingen. Eutelsat ontvangt de betaling naar verwachting in 2031, op voorwaarde dat het de overgang tijdig afrondt en de dienstverlening aan klanten behoudt; daarnaast zullen ook de kosten van de migratie worden vergoed.

Frasers Group versterkt greep op Hugo Boss en schuift CEO-kandidaat naar voren.

• De Britse retailgroep achter onder meer Sports Direct onderzoekt volgens mediaberichten manieren om CEO Michael Murray aan te stellen als topman van de Duitse modegroep Hugo Boss, terwijl het zijn overnamepoging van het bedrijf voortzet. Frasers verhoogde onlangs zijn belang in Hugo Boss tot ongeveer 30,28%, waarmee het de drempel overschreed die volgens de Duitse overnameregels een verplicht bod activeert, en biedt momenteel 38 euro per aandeel, wat Hugo Boss waardeert op ongeveer 2 miljard dollar. Hugo Boss heeft zijn aandeelhouders echter aanbevolen het bod af te wijzen omdat het volgens de onderneming financieel ontoereikend is.

Novo Nordisk daagt Eli Lilly voor de rechter wegens misleidende reclameclaims.

• De Deense farmaceutische groep heeft bij een Amerikaanse rechtbank een verzoek ingediend om advertenties van concurrent Eli Lilly voor zijn obesitas- en diabetesmiddelen onmiddellijk te laten blokkeren, omdat die volgens Novo consumenten misleiden over de relatieve werkzaamheid van de behandelingen. Novo stelt dat Lilly in reclamecampagnes voor Zepbound en Mounjaro hogere doseringen van zijn eigen geneesmiddelen vergelijkt met lagere doseringen van Wegovy en Ozempic, terwijl nieuwere en hogere doseringen van Novo-producten buiten beschouwing worden gelaten. De juridische strijd onderstreept de hevige concurrentie tussen beide bedrijven op de markt voor obesitasgeneesmiddelen, die volgens analisten tegen het einde van dit decennium in de Verenigde Staten alleen al meer dan 100 miljard dollar waard kan zijn.

UBS ziet kans op versoepeling van Zwitserse kapitaalvereisten.

• De Zwitserse bankgroep ziet mogelijk een versoepeling van de voorgestelde kapitaalvereisten die werden uitgewerkt na de overname van Credit Suisse in 2023. Zwitserse parlementsleden lijken te zoeken naar een compromis waarbij de extra kapitaalbuffer van ongeveer 20 miljard dollar, die de regering voorstelde, kan worden teruggebracht tot mogelijk 12 miljard dollar of zelfs lager, om de concurrentiepositie van UBS niet te schaden. Een belangrijke piste is om UBS toe te laten een deel van de vereiste kapitaaldekking van buitenlandse dochterondernemingen in te vullen met Additional Tier 1-kapitaal, waardoor de impact op aandeleninkopen, investeringen en groei beperkter zou blijven.

Vodafone verhoogt vooruitzichten dankzij bijdrage van Safaricom-transactie.

• De Britse telecomgroep, actief in Europa en Afrika, verhoogde haar verwachtingen voor het boekjaar 2026-2027 om rekening te houden met de recent afgeronde Safaricom-transactie en verwacht na een sterke start van het jaar aan de bovenkant van de nieuwe prognose uit te komen. Vodafone rekent nu op een aangepaste EBITDAaL van 13,0 tot 13,3 miljard euro en een aangepaste vrije kasstroom van 2,6 tot 2,9 miljard euro voor het boekjaar eindigend in maart 2027. De aangepaste vooruitzichten wijzen erop dat het management vertrouwen heeft in de operationele prestaties en de bijdrage van de Safaricom-deal aan de toekomstige groei.

Mee met de markt: "Markten halen adem"

- De wereldwijde aandelenmarkten kregen vrijdag onverwacht wat zuurstof, want de Euro Stoxx 600 steeg 0,8%, de S&P 500 0,05%, terwijl de Nasdaq 0,64% verloor. Beleggers reageerden kritisch op de sterk oplopende investeringsbudgetten van grote technologiebedrijven, waardoor de vraag groeit wanneer die miljardeninvesteringen in artificiële intelligentie zich daadwerkelijk zullen vertalen in hogere winsten. Vooral chip- en geheugenaandelen kregen verkoopdruk te verwerken. Beleggers worden dus selectiever in de waardering van technologiebedrijven en zijn steeds minder bereid om onbeperkte kapitaaluitgaven te accepteren zonder een duidelijk zicht op toekomstige rendementen.

- Azië koerste vannacht wél overwegend hoger, met winst voor Japan (+1,21%), Hongkong (+1%), Zuid-Korea (+1%), India (+0,92%) en China (+0,2%). De VS heeft al twee nachten op rij geen luchtaanvallen uitgevoerd op Iran en lijken daardoor wat ruimte te creëren voor een hervatting van de onderhandelingen over de Straat van Hormuz. Daarnaast werd en wordt er erg uitgekeken naar alles wat een antwoord kan geven op de vraag over de rendabiliteit van de wereldwijde AI-investeringen, met link naar een hele drukke resultatenweek deze week, en de komende rentevergadering van de Amerikaanse Federal Reserve.

- Dat optimisme staat wel haaks op Trump’s aanhoudende dreigementen om de militaire acties tegen Iran op te voeren én aanvallen van Houthi-militanten op Saoedische doelen die de olie-export via de alternatieve route langsheen Bab-el-Mandeb verstoorden. De prijs voor een vat Brent-olie zakte vrijdag tot 96,7 dollar en daalde dit weekend verder tot 90,7 dollar. De Europese gasprijzen daalde van 62,6 €/MWh vrijdag naar 57,88 euro vanochtend.

- Die ontspanning zien we ook duidelijk op de obligatiemarkten, waar de 10-jaarsrente in de VS en Duitsland daalde tot 4,63% en 3,14%. De 2-jaarsrente daalde tot 2,78% en 4,29%. Op de obligatiemarkten daalden de Amerikaanse langetermijnrentes licht. Dat weerspiegelde de zoektocht naar veilige havens, maar ook de verwachting dat het rentebeleid opnieuw centraal zal staan tijdens de bijeenkomst van de Federal Reserve later deze week. Die zal naar alle verwachting de rente gewijzigd laten en pas later dit jaar een renteverhoging doorvoeren. Maar de financiële markten houden de deur wél open dat ze sneller kan ingrijpen indien de inflatiedruk aanhoudt.

- Ondanks geopolitieke ontwikkelingen en snel wisselde olie- en gasprijsvooruitzichten de economische data snel doen verouderen, geven we toch mee dat de PMI-indexen in juli bleven wijzen op een behoorlijk robuuste doorstart van de wereldwijde economieën. De Amerikaanse samengestelde PMI-index steeg van 51 naar 53,6 punten, terwijl de PMI-index voor de eurozone van 50,0 naar 51,9 punten klom. In de eurozone nam de prijsdruk licht af, maar in de VS bleef die hoog, met langere levertermijnen en stijgende kosten zowel bij inkoop als verkoop. Dat is duidelijk een aandachtspunt voor de Federal Reserve.

- Het bedrijfsvertrouwen in ons land behield de positieve trend van de voorbije maanden. De conjunctuurindicator steeg licht van -12,4 naar -11,9 punten, een verbetering die al drie maand op rij aanhouden, met name in bedrijfsgerelateerde diensten (-3,8 tegenover -7,4). In de industrie bleef het sentiment stabiel, terwijl de bouw en de handel verzwakten. Maar de dienstensector zag zowel de toekomstverwachtingen als de marktvraag sterker worden.

- Qua economisch nieuws geeft de VS inzicht in de bestellingen van duurzame goederen, terwijl Japan een update geeft over de producentenprijzen. Het VK tekent voor de kleinhandelsverkopen, terwijl de eurozone de geldhoeveelheid M3 en Duitsland trakteert met de IFO-indicator voor het ondernemingsklimaat. En China? Die zorgt voor data over de industriële winsten.

- Bedrijfsresultaten komen er vandaag onder meer van AstraZeneca, Brown & Brown, Cadence Design Systems, Cincinnati Financial, Galp Energia, Hochtief, Italgas, LVMH Moët Hennessy Louis Vuitton, Merlin Properties, Michelin, Nucor, Principal Financial Group, Rexel, Saipem, Sun Communities en W

Beursnieuws België en Nederland

Arcadis wijst verhoogd overnamevoorstel van WSP af en houdt vast aan zelfstandige strategie.

• Het Nederlandse ingenieurs- en adviesbedrijf maakte bekend een verhoogd, ongevraagd en niet-bindend overnamevoorstel van WSP te hebben ontvangen van 51,50 euro per aandeel, bestaande uit een combinatie van cash en aandelen. Eerder had Arcadis al een voorstel van 48,50 euro per aandeel afgewezen en tot nu toe weigert het bedrijf gesprekken met WSP aan te gaan. Volgens de analist heeft een vijandig bod weinig kans op slagen gezien de aanwezigheid van bevriende aandeelhouders Lovinklaan en Katalys, die samen 23% van de aandelen bezitten, evenals de bestaande beschermingsconstructies. Verwacht wordt dat Arcadis de aandacht zal verschuiven naar de eigen strategie-update en de resultaten op 30 juli, gevolgd door een Capital Markets Day op 29 september, waarbij een overname geen onderdeel vormt van het beleggingsadvies.

argenx versterkt pijplijn met overname van Forte Biosciences en FB102.

• De Belgisch-Nederlandse immunologiespecialist neemt Forte Biosciences over voor 77 dollar per aandeel in cash, wat neerkomt op een totale ondernemingswaarde van ongeveer 2,2 miljard dollar en een premie van 86% ten opzichte van de koers na de publicatie van de positieve vitiligo-data op 9 juli 2026. Met de overname haalt argenx FB102, een innovatieve anti-CD122-antilichaamtherapie, binnen die al veelbelovende fase 1b-resultaten liet zien bij vitiligo en coeliakie en daarnaast potentieel heeft voor alopecia areata en andere auto-immuunziekten. Volgens de analist past FB102 perfect binnen de strategie van argenx om zich te richten op ziekten met een grote onvervulde medische behoefte en blockbusterpotentieel, terwijl de financiering volledig uit de bestaande kaspositie gebeurt. Het koersdoel blijft 900 euro met een koopadvies, aangezien de transactie een belangrijke stap vormt in de uitbouw van de groeipijplijn op lange termijn, ook na 2030.

mdxhealth krijgt tweede Nasdaq-waarschuwing wegens te lage marktkapitalisatie.

• De Amerikaanse beursgenoteerde diagnosticaspecialist ontving van Nasdaq een tweede waarschuwing omdat zijn marktwaarde gedurende 30 opeenvolgende handelsdagen onder de vereiste 35 miljoen dollar is gezakt. Eerder kreeg het bedrijf al een melding omdat de beurskoers onder de minimumvereiste van 1 dollar per aandeel was gedaald. mdxhealth krijgt nu tot 19 januari 2027 de tijd om opnieuw aan de marktkapitalisatievereiste te voldoen, waarvoor de marktwaarde gedurende minstens tien opeenvolgende handelsdagen boven 35 miljoen dollar moet uitkomen. De notering op Nasdaq blijft voorlopig behouden en de bedrijfsactiviteiten worden niet geraakt, maar een blijvende tekortkoming kan uiteindelijk leiden tot een schrapping van de beursnotering.

Retail Estates overtreft verwachtingen dankzij hogere huurinkomsten en sterke bezettingsgraad.

• De Belgische vastgoedgroep rapporteerde voor het eerste kwartaal van boekjaar 2026/27 een nettohuurinkomen van 37,7 miljoen euro (+4,0%), boven de verwachtingen, terwijl de EPRA-winst per aandeel met 5,9% steeg tot 1,61 euro dankzij hogere huurinkomsten en kostenbesparingen. De bezettingsgraad bleef sterk op 97,7% ondanks recente faillissementen bij huurders, terwijl de schuldgraad daalde tot 39,9% en de nettoactiefwaarde per aandeel steeg tot 85,16 euro. Het management herhaalde de verwachting van een dividend van 5,25 euro per aandeel (+1%), maar waarschuwde dat de winstgroei later in het jaar zal afzwakken door hogere financieringskosten. Volgens de analist blijft het aandeel aantrekkelijk gewaardeerd met een EPRA koers-winstverhouding van 10,8x en een korting van 23% tegenover de EPRA NTA.

Recticel behoudt groeikoers en bereidt zich voor op verdere overnames.

• De Belgische isolatiespecialist meldde enkele transparantiekennisgevingen, waarbij Jupiter Topco nu 7,85% van de stemrechten bezit. Bij de trading update over het eerste kwartaal wees het management op een duidelijke versnelling van de volumes en het orderboek, al lijkt een deel daarvan te zijn gedreven door klanten die vooruit bestellen in afwachting van aangekondigde prijsverhogingen. Volgens de analist beschikt Recticel nog over aanzienlijke financiële slagkracht voor bijkomende overnames, vooral binnen de markt van geïsoleerde panelen, en blijft de ambitie overeind om de EBITDA tegen 2030 te verhogen tot meer dan 100 miljoen euro via zowel organische groei als acquisities. De analist blijft positief over het groeiverhaal en handhaaft het Accumulate-advies met een koersdoel van 12 euro.

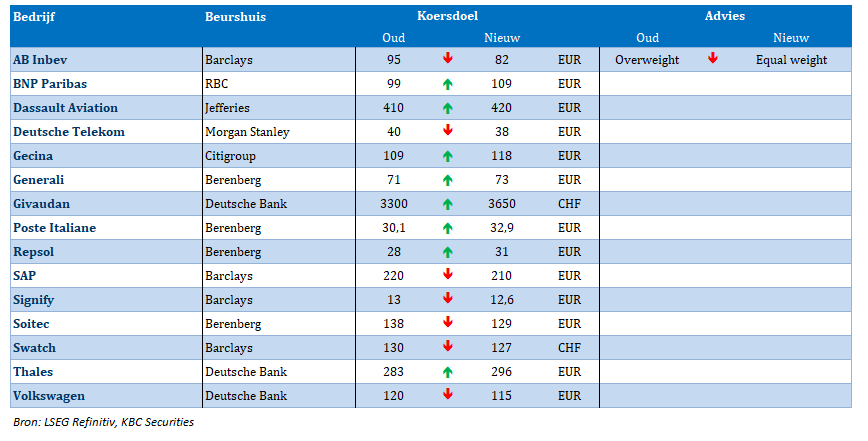

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 27/07/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.