vr. 10 feb 2023

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 13 februari

- Bedrijfsresultaten

- SolarEdge

- Palantir

- Beleggersevents

- Roth CH Acquisition (algemene vergadering)

- Ex-dividend

- ConocoPhilips

- Exxon Mobil

- Ford Motor

- Macro-economie

- Zwitserland: CPI

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Mee met de markt: 'Rentevrees steekt weer de kop op'

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Een saai Unilever is exact wat we nodig hebben

- X-Fab in investeringsmodus, maar met marge-expansie

- Meest verhandelde aandelen bij Bolero

- Bedrijfsnieuws uit Amerika

- Dollar opnieuw aan de beterhand?

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Tesla verhoogt startprijs van Model Y crossovers met 0,8% tot 261.900 yuan

- Tesla heeft de startprijs van zijn Model Y crossovers met 0,8% verhoogd tot 261.900 yuan (38.577,11 dollar) in China, nadat de agressieve prijsverlagingen van het bedrijf aan het begin van het jaar de vraag hadden aangewakkerd. De achterwielaangedreven versie van Model Y kost nu 2.000 meer tot 261.900 yuan.

Intel overweegt aanzienlijke verhoging van bestaande investering in Vietnam

- Intel overweegt een aanzienlijke verhoging van zijn bestaande investering van 1,5 miljard dollar in Vietnam om zijn chiptest- en verpakkingsfabriek in de Zuidoost-Aziatische natie uit te breiden. De mogelijke verhuis ter waarde van zo’n 1 miljard dollar kan aantonen dat de groep Vietnam meer gaat inzetten in zijn wereldwijde toeleveringsketen voor halfgeleiders. Meer Vietnam, en dus minder China en Taiwan.

AbbVie verwacht dat verkoop van topreumamedicijn Humira dit jaar met 37% daalt

- AbbVie verwacht dat de verkoop van zijn topreumamedicijn Humira dit jaar met 37% zal dalen door concurrentie van goedkopere biosimilars in de VS. Die daling zou wel moeten stabiliseren tegen eind 2024. Daardoor kan de winst in 2024, in combinatie met de sterke groei van zijn nieuwere geneesmiddelen Skyrizi en Rinvoq voor auto-immuunziekten, ondersteund worden tot een niveau niet lager dan 10,70 dollar per aandeel. Dat ligt aan de onderkant van de verwachtingsvork voor 2023 van 10,70 à 11,10 dollar per aandeel.

Hilton Worldwide Holdings verwacht dat vraag naar verblijven in China volatiel zal blijven

- Hoteloperator Hilton Worldwide Holdings verwacht dat de vraag naar verblijven in China op korte termijn volatiel zal zijn als gevolg van stijgende COVID-19-infecties. Maar de belangrijke toeristische markt zal wel geleidelijk herstellen doorheen het jaar heen. “De omgeving vormt een belemmering. Eerst was er lockdown, nu gaan ze weer open en wordt iedereen ziek, zodat het resultaat is dat dat een belemmering blijft vormen voor de bedrijfsactiviteit”.

Apollo Global Management ziet aangepaste nettowinst met 77% stijgen

- Apollo Global Management zag de aangepaste nettowinst in het vierde kwartaal met 77% stijgen tot 853,2 miljoen dollar, oftewel 1,42 dollar per aandeel. Analisten hadden gemikt op 1,50 dollar. Er was een sterke winst in de pensioendiensten, wat deels teniet werd gedaan door een sterke daling van zijn private-equityportefeuille.

Onlinereisboekingsbedrijf Expedia Group stelt teleur in vierde kwartaal

- Onlinereisboekingsbedrijf Expedia Group stelde teleur in het vierde kwartaal omwille van een piek in annuleringen en slecht weer tegen het einde van het kwartaal. De omzet landde op 2,62 miljard dollar, terwijl op 2,7 miljard dollar werd gemikt. Volgens CEO Kern droegen “politieke kwesties” en “unieke regels” bij aan de uitdagingen aangaande de heropleving van China. De aangepaste kwartaalwinst bedroeg 1,26 dollar per aandeel, terwijl op 1,67 dollar werd gemikt. De totale bruto boekingen voor alle reisproducten stegen met 17% op jaarbasis tot 20,5 miljard dollar.

PayPal Holdings verwacht dat winst in 2023 boven lat zal landen

- PayPal Holdings verwacht dat de winst over het hele jaar boven de analistenschattingen zal uitkomen, maar het waarschuwde tegelijkertijd wel voor neerwaartse druk op de discretionaire uitgaven. Een optimistische prognose, dus, die kostenverlagingen en een vertraging van het e-commerce-segment flankeert.

News Corp schrapt 5% van personeel

- News Corp gaat 5% van zijn personeel, of 1.250 banen, schrappen. Het mediaconglomeraat voldeed aan de verwachtingen van de analisten, zowel op het vlak van de omzet als de winst. Een daling van de reclame-uitgaven door bedrijven die getroffen zijn door de inflatie en de hogere rente heeft een deuk geslagen in een van de belangrijkste inkomstenbronnen. De groep incasseerde ook 6 miljoen dollar eenmalige kosten in verband met de nu afgeblazen fusieplannen met Fox.

Taxi-app Lyft verwacht dat winst dit kwartaal ver onder doelstellingen uitkomt

- Taxi-app Lyft verwacht dat de winst dit kwartaal ver onder de doelstellingen zal uitkomen, omdat de prijzen moesten worden verlaagd. Dat voedt de vrees dat de groep achterstand oploopt ten opzichte van grote rivaal Uber. Volgens de CEO zijn lagere prijzen en minder uren aan piekprijzen plande een slechte combinatie, ook al was de markt erg sterk.

AMD veroverde bijna een derde van markt voor centrale processoren

- Advanced Micro Devices Inc heeft bijna een derde van de markt voor centrale processoren veroverd, terwijl de opmars van het Britse chiptechnologiebedrijf Arm op de pc-markt in het vierde kwartaal van 2022 is vertraagd. Dat blijkt uit een analistenrapport van Mercury Research. AMD heeft aandeel weggekaapt van Intel, dat wel de grootste speler blijft op de markt voor x86-processoren. In het vierde kwartaal had Intel in dat segment een marktaandeel van 68,7% tegenover 31,3% van AMD. Maar die komt wel van 28,5% een jaar eerder.

Activistische belegger Nelson Peltz beëindigde donderdag queeste tegen Walt Disney

- Activistische belegger Nelson Peltz beëindigde donderdag zijn queeste voor een bestuurszetel bij Walt Disney nadat CEO Bob Iger plannen uiteenzette om het huis van Mickey Mouse te repareren. “Het proxygevecht is voorbij. Dit is een overwinning voor alle aandeelhouders”, zei een woordvoerder van Peltz' Trian Fund Management.

Dollar opnieuw aan de beterhand?

Sinds de cyclische dollartop eind september volgde in het najaar van 2022 een stevige terugval van de “greenback”. De handelsgewogen dollar dook in verschillende etappes van bijna 115 tot 101 begin februari, terwijl de euro in dezelfde periode herstelde van 0.9536 tot een kortstondige uitschieter boven 1,10. We spreken in de eerste plaats van een dollarcorrectie. Markten zetten via die daling in op het nakende einde van de Fed-rentecyclus en zelfs enkele renteverlagingen in het najaar van 2023, volgend op opeenvolgende lagere Amerikaanse inflatiecijfers.

De rem blijft niet ingeduwd worden

In december zag een overgrote meerderheid van Fed-gouverneurs de rentepiek op 5 à 5,25% (of hoger). Dat maakte (en maakt) maar weinig indruk op de markt. Een vertragende economische groei zal de Fed er echter van weerhouden om fors op de monetaire rem te blijven duwen, tenminste als het van de markt afhangt. Die laat daarmee het idee van een of andere zogenaamde “Fed-put” dus nog niet helemaal los. Een nieuwe “alles-stijgt”-rally op de obligatie- en aandelenmarkten versoepelde ondertussen de financiële condities en remde de vraag naar veilige havens (inclusief de dollar) af.

Behalve een zwakkere dollar, kreeg de euro impliciete steun van de herwonnen anti-inflatiegeloofwaardigheid van de ECB, zeker na het stevige engagement dat in december werd genomen voor nog enkele extra renteverhogingen van 50 basispunten. Het afnemende rentenadeel voor de euro gaat op deze manier gepaard met mildere (groei)vooruitzichten voor de Europese Unie, dankzij lagere energieprijzen dan aanvankelijk gevreesd.

Risicosentiment zal op korte termijn de richting van de dollar bepalen, eerder dan de rente

De Fed- en ECB-beleidsvergaderingen van februari konden de divergentie met de marktverwachtingen niet omkeren. Zelfs integendeel. Voor de markt was de toenemende data-afhankelijkheid vooral een opening naar een sneller einde van de rentecyclus, tenminste in geval van zwakke groei en een snelle afkoeling van de inflatie). Zeker de Amerikaanse rentemarkt liep wel heel ver op dit scenario vooruit.

Maar helemaal terecht bleek dat niet, want een zeer sterke arbeidsmarktrapport in januari en een al even sterke lezing van de ISM-sentimentsindicator toonden vooral aan dat “data-afhankelijkheid” een tweesnijdend zwaard is. Een Fed-beleidsrente van 5% lijkt plots toch tot de mogelijkheden te behoren. Ook de ECB laat zich ondertussen niet onbetuigd, maar de realitycheck die beide Amerikaanse data aanleverden leidde toch vooral tot een forse (opwaartse) bijstelling van de Amerikaanse renteverwachtingen.

Geflankeerd met een minder uitbundig risicosentiment leidde dat tot de eerste technische comeback van de dollar. Een terugkeer naar het cyclische dieptepunt van 0,95 is (vooralsnog?) té ver gegrepen omdat de ECB-aanpak eveneens erg doortastend is. Maar een herstel van de dollar richting de technische zone van 1,0484 à 1,0461 is dan weel wel best mogelijk, volgens KBC Securitues. In de hypothese dat de rentecyclus van de Fed nog steeds iets voorloopt op de ECB, kan het momentum in de tweede jaarhelft opnieuw daarom in het voordeel van de eenheidsmunt kantelen.

Conclusie

Marktanticipatie op een voortijdig einde van de Fed-rentecyclus en mildere algemene financiële condities temperden sinds september de vraag naar de dollar. Eveneens gesteund door herwonnen ECB-geloofwaardigheid testte het muntpaar de kaap van 1,10. Een rentecorrectie met betrekken tot het beleid van de Amerikaanse centrale bank opent de weg voor een tegenbeweging van de dollar richting 1,03 à 1,05, zeker als globaal strakkere monetaire condities zich ook vertalen een moeilijker risicoklimaat.

In een 'soft landing' scenario kunnen de dominosteentjes later opnieuw in het voordeel van de euro vallen, al is die weg nog lang en blijft de kans op onverwachte economische of geopolitieke complicaties meer dan gemiddeld.

Meest verhandelde aandelen bij Bolero

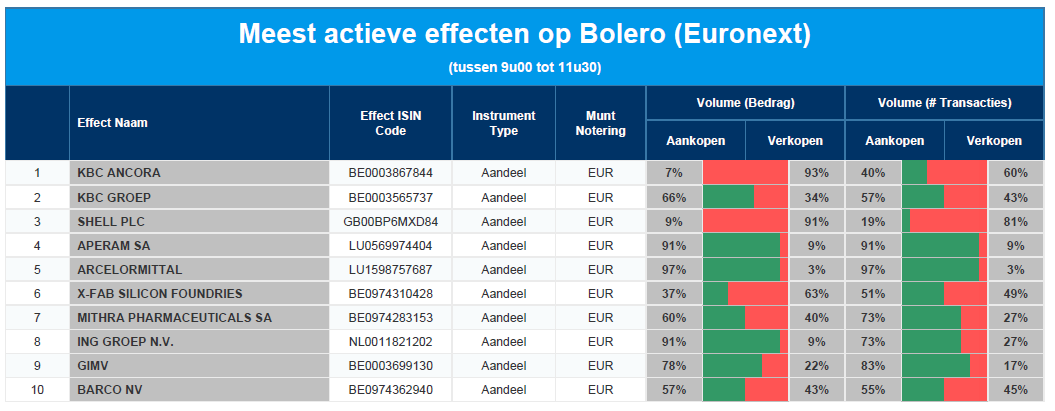

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC Ancora - KBC - Shell - Aperam - ArcelorMittal - X-Fab - Mithra - ING- Gimv - Barco

X-Fab in investeringsmodus, maar met marge-expansie

Chipbakker X-Fab zette 183,6 miljoen dollar omzet om in kwartaal vier, netjes binnen de vork van 180 à 190 miljoen dollar en 7% meer op jaarbasis. De EBITDA steeg met 24% tot 42,2 miljoen dollar, goed voor een marge van 23%. Analisten hadden slechts op 21,9% gemikt. De groep zal 1 miljard euro investeren tot en met 2025, wat een capaciteit van 1,5 miljard omzet moet creëren, zegt KBC Securities-analist Guy Sips.

X-Fab kan niet voldoen aan vraag

De groep meldt in zijn persbericht dat de vraag naar auto’s in 2022 gedreven bleef worden door de overgang naar elektrische voertuigen en de daarmee gepaard gaande toename van de halfgeleiderinhoud per eenheid. De orderontvangst was het hele jaar door zeer hoog en de capaciteit moest tussen klanten verdeeld worden door een aanhoudend tekort aan aanbod. X-Fab bevindt zich daarmee naar eigen zeggen duidelijk in de sweet spot van de halfgeleidermarkt. De expertise van de groep in speciale toepassingen voor de automobiel-, industriële en medische sector blijft veel tractie krijgen in de markt.

Forse investeringen

Om aan de stijgende vraag tegemoet te komen, verhoogt X-fab zijn capaciteit in het automobielsegment stelselmatig. X-fab verwacht dat deze vraag uit de autosector zich in 2023 zal voortzetten. De invoering van langetermijnovereenkomsten met klanten heeft de zichtbaarheid van zijn activiteiten aanzienlijk vergroot, wat een solide basis biedt voor de grote investeringsprojecten die X-Fab in 2022 heeft opgestart. De groep is daardoor niet alleen goed op weg om de omzetdoelstelling van 1 miljard dollar in 2024 te halen, maar ook daarna sterk te blijven groeien. Omwille van de blijvend sterke vraag breidt X-Fab de capaciteit in alle vestigingen namelijk uit.

Het management wil tussen 2023 en 2025 1 miljard dollar investeren, waarvan 350 miljoen dollar in 2023 kan worden besteed. De uitgaven die in totaal 1 miljard dollar belopen tussen 2023 en 2025 moet een omzet capaciteit van 1,5 miljard dollar mogelijk maken. Dat vergelijkt met 739 miljoen euro in 2022.

Omzetgroei heeft de hik

De omzet in kwartaal vier landde op 183,6 miljoen dollar, terwijl analisten op 188 miljoen dollar mikten en de officiële vork tussen 180 en 190 miljoen dollar gelegd werd. De omzet ligt daardoor 7% hoger dan een jaar eerder, maar ook 2% lager dan een kwartaal eerder, weliswaar gedragen door een recordomzet in de auto-industrie (104,4 miljoen dollar, oftewel 25% meer op jaarbasis.

Aan te stippen is de 12,2 miljoen dollar omzet uit siliciumcarbide (SiC), wat goed is voor een stijging van 15% op jaarbasis, maar een daling van 30% op kwartaalbasis. Dat is volledig te wijten aan het toenemende aandeel van klanten die hun eigen ruwe SiC-wafers kopen en ze naar X-Fab sturen. Hoewel dit de omzet heeft verminderd, met name in het segment “Industrial”, waar de SiC-bijdrage marginaal hoger is, bleef de waardecreatie van X-FAB onaangetast. De productie van SiC-wafers in het vierde kwartaal bleef trouwens stabiel in vergelijking met het uitzonderlijk sterke vorige kwartaal.

Marges aan de bovenkant van de verwachtingen

De bedrijfskasstroom (EBITDA) steeg met 24% op jaarbasis tot 42,2 miljoen dollar, wat een EBITDA-marge opleverde van 23,0%. Analisten hadden slechts gemikt op 21,9%, waarmee ze iets onder het midden van de officiële vork van 20 à 24% lagen. De bedrijfswinst (EBIT) kwam uit op 21 miljoen dollar, wat goed was voor een marge van 11,5% die netjes in lijn met de verwachtingen lag.

X-Fabs Vooruitzichten

X-Fab herhaalde de eerder gestelde vooruitzichten voor het eerste kwartaal van 2023. De omzet moet kunnen landen tussen 205 en 220 miljoen dollar, terwijl analisten vandaag mikken op 214,2 miljoen dollar. De EBITDA-marge moet uitkomen tussen 22 en 26%, netjes in het midden van de huidige analistenvork van 24,2%.

Voor heel 2023 wordt een omzet verwacht van 880 à 960 miljoen dollar, terwijl analisten slechts op 880,2 miljoen dollar mikten. De EBITDA-marge moet landen op 23 à 27%, terwijl analisten vandaag op 25,2% mikten. Deze vooruitzichten zijn gebaseerd op een gemiddelde wisselkoers van 1,08 dollar tegenover de Euro.

KBC Securities over X-Fab

De orderportefeuille in het vierde kwartaal bereikte een record van 480,5 miljoen USD, terwijl de kwartaalboekingen uitkwamen op 191,5 miljoen USD, met een book-to-bill ratio (verhouding tussen ontvangen en gefactureerde bestellingen) van 1,04, las Guy Sips. De vraag blijft dus hoog en X-Fab verwacht daarom dat zijn kernactiviteiten in 2023 sterk zullen groeien.

De omzet uit het autosegment zal naar verwachting met zo’n 35% toenemen in 2023, terwijl de groei van de industriële en medische omzet met respectievelijk 25% en 10% kan toenemen. Ondertussen zullen de omzet van de divisie Consumer, Communications & Computer (CCC) dalen met ongeveer 30%.

Deze vooruitzichten wordt geschraagd door de verhoogde zichtbaarheid op de omzetstromen dankzij de invoering van langetermijnovereenkomsten met klanten. Tot op heden zijn zeven van dergelijke deals getekend die een groot deel van de 200mm CMOS-capaciteit van X-Fab bestrijken met een totale waarde van 1,4 miljard dollar over drie jaar, weet Guy Sips. X-Fab is ook begonnen met onderhandelingen over zo’n deals voor zijn SiC-activiteiten. Er is in dat kader al contract ondertekend en er worden er nog vijf verwacht tegen het einde van het eerste halfjaar van 2023. Guy Sips behoudt het ‘Kopen’-advies en behoudt zijn koersdoel van 11,00 euro.

Het X-Fab-aandeel noteert momenteel aan een koers van 8,45 euro (-2,4%).

Een saai Unilever is exact wat we nodig hebben

Unilever publiceerde gisteren al kwartaalcijfers, maar KBC Asset Management-analist Dea Shehu komt er vandaag op terug. Over het algemeen lagen de resultaten aardig in lijn met de marktverwachtingen, ondanks de operationele marge toch wat lager lag dan verwacht. De onderliggende omzetgroei steeg met 9,2%, terwijl analisten op een stijging met 8,7% mikten. Niettemin daalden de volumes maar die hielden wel beter stand dan bij Amerikaanse sectorgenoten zoals P&G en Colgate Palmolive. Dea Shehu werd niet meteen enthousiast van de resultaten an sich, maar tegen de achtergrond van een moeilijke economisch klimaat leveren ze evenmin reden tot klagen op. En dat is al heel wat.

Kwartaalcijfers in een notendop

De omzet steeg in het vierde kwartaal met 11,4% op jaarbasis tot 14,6 miljard euro, terwijl analisten op 14,4 miljard euro mikten. Maar de evolutie van de onderliggende omzet was veel belangrijker dan de gewone omzet. En die onderliggende omzetgroei van 9,2% lag vlot 100 basispunten hoger dan de analistenverwachting, dankzij prijsverhogingen van 13,3%. Daar staat tegenover dat de volumes met 3,6% daalden, en dat was aanzienlijk meer dan de 1,6% uit het derde kwartaal.

In heel 2022 kwam de onderliggende groei uit op 9%, ondanks een volumedaling van 2,1%. Unilever zelf rekende op minimaal 8% en klopte dus zijn eigen doelstelling met een straatlengte. Analisten mikten op 8,8% groei en een volumedaling van 2%.

De operationele marge kwam uit op 16,1%, exact zoals de markt verwachtte. Dat alles leverde in 2022 een nettowinst op van 8,3 miljard euro, op een omzet van 60,1 miljard euro. En dat is dan weer goed voor een kwartaaldividend van 0,4268 euro per aandeel.

Per divisie:

- Schoonheid & Welzijn groeide met 7,7% (versus analistenverwachting 6,6%)

- Persoonlijke verzorging steeg met 9,1% (versus analistenverwachting 6,8%)

- Huishoudelijke verzorging steeg met 12,3% (versus analistenverwachting 11,6%)

- Voeding groeide met 10,1% (versus analistenverwachting 9,2%)

- IJs groeide met 2,9% (versus analistenverwachting 8,4%)

Per regio:

- Azië-Pacific Afrika groeide met 10,7% (tegenover een analistenverwachting van 9,2%)

- Amerika groeide met 9,3% (versus een analistenverwachting van 9,6%)

- Europa groeide met 5,5% (versus analistenverwachting 3,8%)

Focus op kosteninflatie

Unilever was vorig jaar een van de bedrijven die het hardst de inflatie werden getroffen, met een kosteninflatie van 25%, vandaar dat de inflatieverwachting voor 2023 de aandacht van beleggers trok. Voor de eerste helft van 2023 wordt gemikt op een kosteninflatie van 1,5 miljard euro, tegenover een eerdere 2 miljard euro. Dat niveau moet in de tweede jaarhelft verder dalen, al zal er van kostendeflatie zeker geen sprake zijn.

Dea Shehu denkt dat dat een conservatieve richtlijn is die Unilever kan helpen bij de lopende prijsonderhandelingen. Te noteren is dat de huidige prijsstelling slechts 75% van de kosteninflatie van de groep dekt, wat wil zeggen dat de prijzen verder zullen worden opgetrokken.

Wat het wisselkoerseffect betreft, had Unilever een aanzienlijk voordeel door haar blootstelling aan opkomende markten en de sterkte van deze valuta's vorig jaar.

Vooruitzichten

Unilever verwacht opnieuw een jaar van bescheiden verbeteringen van de brutowinstmarge omdat het niveau van investeringen opnieuw op een bovengemiddeld niveau zal uitkomen. De komende jaren moet de onderliggende omzetgroei uitkomen tussen 3% en 5%, met een cijfer van “minstens 4%” in 2023. Analisten hadden gemikt op 4,3%. De afdeling “Beauty & Well being” zal naar verwachting het meest profiteren van de toegenomen investeringen, in lijn met andere Amerikaanse concurrenten die ook hun investeringen in dit segment verhoogden.

KBC Asset Management over Unilever

De afgelopen weken introduceerde Unilever de nieuwe CEO, Hein Schumacher. Die was eerder CEO van Friesland Campina en is niet de rockster die beleggers bijna allemaal verwachtten. Maar Hein verdient een echte kans en dus is het uitkijken naar de cijfers over de eerste jaarhelft van 2023. Dat doet Dea Shehu met een “Kopen”-advies en koersdoel van 52 Gbp.

Europees aandelennieuws

Meer dan verviervoudiging van industriële activiteiten bij Truckmaker Iveco Group

- Truckmaker Iveco Group zag het bedrijfsresultaat van de industriële activiteiten meer dan verviervoudigen in het vierde kwartaal jaar, dankzij een sterk prijszettingsvermogen, een hoger volume en een betere productmix. De bedrijfswinst (EBIT) landde op 187 miljoen euro, tegenover een 43 miljoen euro pro-forma resultaat in dezelfde periode van 2021.

Britse toezichthouder onderzoekt Barclays voor tekortkomingen in systemen tegen witwassen

- De Britse financiële toezichthouder onderzoekt of Barclays tekortkomingen in zijn systemen voor naleving en bestrijding van het witwassen van geld heeft. Dat meldt tenminste de Financial Times.

Credit Suisse splitst CS First Boston af via overname van The Klein Group

- Credit Suisse zette belangrijke stappen in de poging om CS First Boston af te splitsen in een afzonderlijke onderneming door de overname van The Klein Group. Dat betreft de investment banking-activiteiten waarvoor 175 miljoen dollar neergeteld werd, weliswaar in de vorm van aandelen in CS First Boston. Michael Klein werd benoemd tot CEO van Banking en CEO van Amerika en tot CEO van CS First Boston.

Zara-eigenaar Inditex verhoogt salarissen in Spaanse winkels met gemiddeld 20%

- Zara-eigenaar Inditex heeft een akkoord bereikt om de salarissen in zijn Spaanse winkels met gemiddeld 20% te verhogen. Ze lopen zelfs op tot 40% in de minst betaalde gebieden in Spanje. Dat wil zeggen dat Inditex een minimumloon van 1.500 euro per maand zal betalen aan winkelbedienden en een minimum van 2.041 euro in het geval van werknemers met hogere verantwoordelijkheden in de winkels.

Het Noorse oliebedrijf Aker BP verhoogt dividend met 10% tot 2,2 dollar per aandeel

- Het Noorse oliebedrijf Aker BP zal zijn dividend met 10% verhogen tot 2,2 dollar per aandeel, omdat het een operationele winst van 2,2 miljard dollar in het vierde kwartaal haalde. Aker BP verwacht in 2023 zo’n 3 à 3,5 miljard dollar te investeren, tegenover 1,0 miljard dollar in de tweede helft van 2022, omdat het van plan is een aantal nieuwe velden te ontwikkelen.

Saab meldt stijging van bedrijfsresultaat in vierde kwartaal tot 1,31 miljard Zweedse kronen

- De Zweedse maker van defensiematerieel Saab meldde een stijging van het bedrijfsresultaat in het vierde kwartaal. De operationele winst landde op 1,31 miljard Zweedse kronen (zo’n 126,56 miljoen dollar), tegenover 1,08 miljard een jaar eerder. Het mikt op 15% organische omzetgroei in 2023. Ook zal het bedrijfsresultaat sneller zal stijgen dan de inkomsten, dankzij de solide orderportefeuille en een sterke positie om verdere groei vast te leggen.

Aperam maakt in vierde kwartaal van 2022 veel minder winst dan voorspeld

- Aperam heeft in het vierde kwartaal van 2022 veel minder winst gemaakt dan voorspeld. De roestvaststaalspecialist werd geraakt door voorraadvermindering en recessievrees, terwijl wisselkoerseffecten en stijgende inkoopprijzen de winstgevendheid eveneens nekten. De aangepaste bedrijfskasstroom (EBITDA) van 129 miljoen euro werd gerealiseerd op 1,6 miljard euro omzet, maar een jaar eerder stond de EBITDA-teller nog op 235 miljoen euro.

Beursnieuws België en Nederland

Vlaamse regering overweegt verkoop van belang in Gimv ter waarde van 337 miljoen euro

- Volgens de Tijd overweegt de Vlaamse regering nog deze legislatuur een verkoop van zijn participatie in Gimv ter waarde van 337 miljoen euro. Dat zou kaderen in de wens om “de stijgende schuld te beteugelen”. De regering bezit bijna een derde van de aandelen en zou volgens de doorgaans erg goed ingelichte journalisten de voorbije weken aan de voorbereidingen voor een potentiële verkoop begonnen zijn.

De Nederlandse staat wil deel van ABN Amro-aandelen verkopen

- De Nederlandse staat wil een deel van zijn aandelen in kredietverstrekker ABN Amro verkopen, waardoor haar belang tot iets minder dan de helft kan worden teruggebracht. De bank werd in 2015 opnieuw geprivatiseerd, na een reddingsoperatie van de overheid tijdens de financiële crisis van 2008, zodat de Nederlandse staat nog altijd 56% van de aandelen bezit.

Euronext meldt iets zwakkere omzet

- Beursuitbater Euronext meldde een iets zwakker dan verwachte omzet, maar dat leidt dankzij een rigide kostenbeheersing leidt tot een 5% beter dan verwachte nettowinst. De synergievoordelen van de overname van Borsa Italiana werden verhoogd met 15 miljoen. KBC heeft de prognose voor de handelsomzet naar beneden bijgesteld en de kostenoptimalisatie doorgeschoven van 2023 naar 2024, zodat het koersdoel daalt van 115 naar 108 euro. Het “Kopen”-advies blijft wel op de tabellen staan.

Galapagos kondigt aan dat GLPG 5101 nog altijd op goede weg is

- Na de positieve, vroege gegevens die in december werden bekendgemaakt voor GLPG 5101, kondigde Galapagos gisteren aan dat het middel nog altijd op de goede weg is. Alle patiënten met recidief/refractaire chronische lymfocytaire leukemie (rrCLL), met of zonder Richter's transformatie, reageerden op de behandeling en 6 van de 7 patiënten bereikten een complete respons (CR). Het veiligheidsprofiel lijkt in lijn met andere CAR-T behandelingen, maar belangrijker is dat Galapagos opnieuw de mogelijkheid van een ader-tot-ader tijd van 7 dagen heeft bevestigd. Positief nieuws, maar het middel zit wel nog maar in fase 1/2. Geen impact op “Houden”-advies en 60 euro koersdoel.

Bij Montea landde de EPRA-winst op 67,7 miljoen euro

- Bij Montea landde de EPRA-winst op 67,7 miljoen euro, iets boven de verhoopte 67,0 miljoen euro Per aandeel levert dat 4,10 euro op, oftewel ruimschoots meer dan de doelstelling van 4 euro. Voor 2023 en 2024 kan de winst per aandeel landen op 4,20 euro en 4,3 euro, omdat de huurinkomsten kunnen stijgen dankzij 160 miljoen euro investeringen. Die kunnen hoger dan geraamde rendementen opleveren van 6% en meer (voor de eigen ontwikkelingen). De premie van de koers ten opzichte van de intrinsieke waarde bedraagt nu 6%, tegenover een piek van 110% in december 2021. Geen impact op “Opbouwen”-advies en 90 euro koersdoel.

NX Filtration ziet omzet verdubbelen, dankzij sterke marktvraag naar technologie

- NX Filtration zag de omzet verdubbelen, dankzij de sterke marktvraag naar zijn technologie en ondersteund door het extra kapitaal dat met de beursgang werd opgehaald. De groep zal in 2023 blijven investeren in zijn strategische prioriteiten met een sterke focus op het uitrollen van zijn pilots en het omzetten van deze pilots in demo- en full-scale projecten. Geen impact op “Kopen”-advies en 14 euro koersdoel.

Chipbakker X-Fab draait 183,6 miljoen dollar omzet in kwartaal vier

- Chipbakker X-Fab draaide 183,6 miljoen dollar omzet in kwartaal vier, netjes binnen de vork van 180 à 190 miljoen dollar en 7% meer op jaarbasis. De EBITDA steeg met 24% tot 42,2 miljoen dollar, goed voor een marge van 23%. Analisten hadden slechts op 21,9% gemikt. De productie van SiC-wafers in het vierde kwartaal bleef stabiel in vergelijking met het uitzonderlijk sterke vorige kwartaal. De groep zal 1 miljard euro investeren tot en met 2025, wat een capaciteit van 1,5 miljard omzet moet creëren. Op basis van de cijfers over 2022 bleef de vraag naar chips voor auto’s erg sterk, wat een pak orders opleverde. Geen impact op “Kopen”-advies en 11 euro koersdoel.

DEME scoort enkele belangrijke transport- en installatiecontracten

- DEME scoorde enkele belangrijke transport- en installatiecontracten voor het windmolenpark voor de eilanden van Yeu en Noirmoutier in Frankrijk. Het gaat onder meer om funderingen en het offshoresubstation. Het is het al tweede grote offshore windcontract dat DEME in Frankrijk wint na het project voor de kust van Saint-Nazaire. Financiële details werden niet gegeven, maar de waarde van een groot contract bedraagt normaal meer dan 300 miljoen euro. Geen impact op “Opbouwen”-advies en 123 euro koersdoel.

Mee met de markt: 'Rentevrees steekt weer de kop op'

- De uitgestelde Duitse inflatiecijfers bepaalden al voor de Europese opening de stemming. De prijzen stegen met 0,5% tot 9,2% op jaarbasis, wat een verdere vertraging inhoudt ten opzichte van de toename met 9,6% op jaarbasis. De cijfers zijn uiterst moeilijk te interpreteren door mandjeswijzigingen, diverse steunmaatregelen van de overheid en regelmatige prijsherzieningen van energiecontracten. In de VS richten beleggers zich daarom meer en meer op de cruciale Amerikaanse cijfers over consumentenprijzen, die dinsdag verschijnen.

- Ondanks dat het prijspeil hoog blijf, telde voor de markten enkel het feit dat de inflatie onder de verwachtingen uitkwam. Ook de Zweedse Riksbank werd op die manier straal genegeerd, ondanks dat die de beleidsrente dit voorjaar dan toch een extra keer zal verhogen, bovenop de extra 50 basispunten die er vandaag bijkwamen tot 3,0%. Eens de (verlengde) cyclus zal afgerond zijn, wil de Zweedse centrale bank haar balans versneld afbouwen door vanaf april actief staatsobligaties te verkopen. De beleidsrente zou daarom tot en met begin 2026 op het piekniveau moeten blijven!

- Op de rentemarkten is er ook minder en minder risico-appetijt. De 10-jaarsrente in Duitsland daalt licht met 2 à 3 basispunten tot 2,31%, terwijl de Amerikaanse rente op 10 jaar 1 basispunt lager koerst op 3,77%. De inversie van de Amerikaanse rentes op 10 en 2 jaar bereikte wel een nieuw laagterecord van ongeveer 80 basispunten onder nul. De kortetermijnrente bleef er dan ook dicht bij het hoogste punt in een maand en stabiliseerde op die manier de recente winst van de Amerikaanse dollar (€1 = $1.072).

- Maar goed, dat alles werd in Europa dus genegeerd, zodat de Euro Stoxx 50 met 0,6% steeg en daarmee minder dan 5% verwijderd is van de topkoers uit 2021. Wall Street klokte bijna 1% lager af, na een bijna lineaire daling doorheen de dag. Zelfde scenario in China, waar de nationale CSI300 index zo’n 0,73% lager werd gezet en de Hang Seng 1,76% omlaag tuimelde. De angst voor rentestijgingen is bijna tastbaar.

- De verliezen in Azië zijn ook deels terug te voeren op het feit dat de Chinese fabrieksprijzen in januari met -0,8% meer daalden dan verwacht (-0,5%). Het was al de vierde maand op rij met deflatie van de producentenprijzen, omdat de binnenlandse vraag verder afnam bij dalende grondstoffenprijzen. Dat suggereert dat de binnenlandse vraag duidelijk nog niet sterk genoeg is om de economie nieuw leven in te blazen. Tegelijkertijd steeg de inflatie in China van 1,8% in december tot 2,1% in januari, terwijl op 2,2% gemikt werd. Dat is het hoogste peil in drie maanden, iets waar het Maannieuwjaarsfeest en de opheffing van pandemische maatregelen duidelijk een hand in hebben. De kerninflatie steeg met een 1% op jaarbasis, na een stijging met 0,7% in december.

- Vandaag staan er een pak inflatiecijfers over januari op het menu in onder meer China, Tsjechië, Noorwegen, Japan en Hongarije. Die worden geflankeerd door de Amerikaanse sentimentsindicator van Michigan en het BBP-cijfer in het VK. Dat laatste gaat hand in hand met een inzicht in de industriële productie, de handelsbalans en de evolutie van de private consumptie en is dus zonder meer interessant om volgen.

- Qua bedrijfsresultaten melden zich onder meer deze bedrijven vandaag aan: Global Payments, Iqvia Holdings, WP Carey, Aker, Carl Zeiss, EMS Chemie, Latour, Millicom, Saab, Sampo, Thule, Aperam, Intertrust, NX Filtration en Orange Belgium.