ma. 23 jan 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 24 januari

- Bedrijfsresultaten

- Microsoft, Visa, Danaher, Johnson & Johnson, Verizon, Texas Instruments, General Electric, Paccar, Samsung, Logitech, Compagnie des Alpes, Raytheon Technologies

- Beleggersevents

- Nevada Exploration (algemene vergadering)

- Ex-dividend

- Clorox, Dell, Lowe's

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- EU: Duitse Productie Inkoopmanagersindex PMI

- VK: Productie Inkoopmanagersindex

- VS S&P global industrie en diensten PMI

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Recessie? At alors?”

- Europees aandelennieuws

- Wat heeft de komende week in petto?

- Meest verhandelde aandelen bij Bolero

- Lithium: een nieuw eldorado voor beleggers?

- KBC Economics over de vele uitdagingen van China

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Schlumberger dikt in vierde kwartaal nettowinst aan naar 1,1 miljard dollar

- Oliedienstverlener Schlumberger heeft in het vierde kwartaal de nettowinst aangedikt van 907 miljoen naar 1,1 miljard dollar, of 0,71 dollar per aandeel op aangepaste basis. Analisten mikten op 0,68 dollar. De omzet steeg met 27% op jaarbasis naar 7,88 miljard dollar, terwijl slechts op 7,81 miljard dollar gehoopt werd. De vrije kasstroom kwam uit op 0,9 miljard dollar. Door dat alles stijgt het dividend met een forse 43%. En dat is best opvallend, want in april 2022 steeg het dividend al eens met 40%, terwijl het aandeleninkoopprogramma ook weer is hervat.

Alphabet schrapt circa 12.000 banen meldde The Wall Street Journal vrijdag

- Alphabet, het moederbedrijf van Google, gaat circa 12.000 banen schrappen. Dat melded de krant The Wall Street Journal vrijdag. Daarmee zou het personeelsbestand met 6 procent inkrimpen. Hoewel de ontslagronde bedrijfsbreed is, worden vooral de afdelingen voor werving en selectie en voor projecten die niet tot de kernactiviteiten van het bedrijf behoren, geraakt.

Spotify Technology plant al deze week ontslagen, om kosten te besparen

- Spotify Technology plant al deze week ontslagen om kosten te besparen, meldde persagentschap Bloomberg News. De groep schaart zich daarmee bij Alphabet, Amazon, Microsoft en vele andere techbedrijven die onlangs duizenden banen hebben geschrapt.

Amazon Web Services wil tegen 2040 liefst 35 miljard dollar investeren in datacentra

- Amazon Web Services, een onderdeel van Amazon.com, is van plan om tot 2040 maar liefst 35 miljard dollar te investeren in de bouw van meerdere datacentra in de Amerikaanse staat Virginia. Dit zal ten minste 1.000 nieuwe banen opleveren. Het aandeel van Amazon deelde vrijdag in de techvreugde en steeg zo'n 4 procent.

Goldman Sachs zal 59 miljard dollar aan alternatieve beleggingen aanzienlijk verminderen

- De vermogensbeheertak van Goldman Sachs zal de 59 miljard dollar aan alternatieve beleggingen, die op het resultaat van de bank drukten, aanzienlijk verminderen. De investeringsbank wil de komende jaren posities afstoten en een aantal van die fondsen op zijn balans vervangen door extern kapitaal.

Elliott Management doet miljardeninvestering in Salesforce

- Elliott Management heeft een miljardeninvestering gedaan in het cloudgebaseerde softwarebedrijf Salesforce. Interessant, al is het vooralsnog onduidelijk waar Elliott, een van 's werelds meest prominente activistische investeerders, exact op aanstuurt bij Salesforce.

Apple wil productie in India optrekken tot 25% in plaats van huidige 5% à 7%

- Apple wil dat India tot 25% van zijn productie voor zijn rekening neemt in plaats van de huidige 5% à 7%. Dat liet tenminste de minister van Handel maandag weten op een conferentie. Aan de basis ligt het feit dat de iPhone-maker zijn productie blijft weghalen uit China. De meest recente modellen die de groep lanceerde worden in India geproduceerd.

KBC Economics over de vele uitdagingen van China

De Chinese economie heeft zich de afgelopen dertig jaar in een ongekend tempo ontwikkeld. Ze is de op één na grootste economie ter wereld geworden en is goed voor ongeveer veertien procent van de wereldhandel. Deze ontwikkeling kan voor een groot deel worden toegeschreven aan de integratie van China in de wereldeconomie tegen de achtergrond van een overvloed aan goedkope arbeidskrachten, aanzienlijke investeringen in infrastructuur en een algemene inhaalgroei.

De groei vertoont evenwel al meer dan een decennium een dalende tendens, terwijl de macro-economische vooruitzichten de laatste jaren complexer zijn geworden doordat belangrijke kopwind steeds harder waait. Een analyse door de KBC-economen Hans Dewachter en Allison Mandra.

Vooral in het afgelopen jaar zijn de economische ontwikkelingen in China steeds turbulenter geworden. Daardoor rijst de vraag of China op weg is naar een ernstigere crisis. Hoewel er verschillende - soms structurele - uitdagingen zijn die de balans in die richting lijken te doen doorslaan, zijn er ook belangrijke compenserende factoren.

Langdurige problemen zoals een onevenwichtige economie met een zwakke consumptie, zorgwekkende demografische prognoses en spanningen met het Westen lijken samen te vallen met problemen op kortere termijn, zoals het coronabeleid van China (waarvan de huidige ommezwaai nieuwe zorgen baart), de crisis in de vastgoedsector en nieuwe geopolitieke spanningen die de ontkoppeling tussen de VS en China versnellen. Bovendien blijven de Chinese schuldproblemen niet beperkt tot de vastgoedsector en lijken de risico's in verband met de financieringsinstrumenten van de lokale overheid toe te nemen.

Het is echter niet allemaal kommer en kwel. Ondanks China's hoge schuldniveau is het grootste deel van deze schuld in lokale valuta en wordt zij lokaal aangehouden, terwijl de buitenlandse schuld, in verhouding tot inkomstenbronnen zoals het bbp of de (netto)export, relatief beperkt blijft. Het Chinese beleid kan ook terugvallen op zeer sterke hefbomen, waaronder het vermogen om zo nodig doortastend te interveniëren mocht zich een ernstiger crisis voordoen. Bovendien is er enige vooruitgang geboekt bij het herstel van het evenwicht in de groei. Maar er blijven uitdagingen, en drie jaar van streng coronabeleid hebben het evenwichtsherstel voor een stuk weer teniet gedaan.

Op langere termijn is China's agenda van een tweesporenbeleid (dual circulation) echter bedoeld om de onevenwichtige economische motor van het land aan te pakken en het tegelijkertijd te beschermen tegen de negatieve gevolgen van de ontkoppeling. Of de (soms tegenstrijdige) doelstellingen van dit beleid kunnen worden gehaald, valt echter nog af te wachten.

Schuldproblemen en -risico's

Veel van China's structurele uitdagingen (en daaruit voortvloeiende risico's voor de financiële stabiliteit) komen voort uit een overkoepelend probleem van te grote schuldopbouw in de economie. Door de staat gestuurde en met schuld gefinancierde investeringsgroei heeft jarenlang de hoge economische groei en de inhaalbeweging van China ondersteund.

In periodes van tragere economische groei werd er zwaar op ingezet om de groei te stabiliseren en werkgelegenheid in stand te houden. Dat is met name het geval geweest sinds de wereldwijde financiële crisis: in verhouding tot het bbp is de overheidsschuld en de schuld van niet-financiële ondernemingen van respectievelijk 27% en 94% in 2008 tot respectievelijk 73% en 157% in het eerste kwartaal van 2022. Ondertussen is ook de schuld van de gezinnen aanzienlijk toegenomen.

Vastgoedcrisis schoolvoorbeeld van onderliggende risico's

De risico's voor de financiële stabiliteit als gevolg van de excessieve schuldopbouw in de Chinese economie kunnen duidelijk worden geïllustreerd aan de hand van de liquiditeitscrisis die de vastgoedsector sinds 2021 in zijn greep houdt. Hoewel de crisis zelf vrij recent is, gaan de problemen terug op ontwikkelingen van de afgelopen vijfentwintig jaar, toen vastgoed uitgroeide tot een belangrijke groeimotor van de Chinese economie en uiteindelijk goed was voor een kwart van de totale investeringen in vaste activa in 2021.

Local Government Financing Vehicles (LGFV's)

Gezinnen zijn niet de enige sector die blootstaat aan de vastgoedmarkt. Ook lokale overheden, die geacht worden de economische activiteit te ondersteunen en de groeidoelstellingen te halen, worden rechtstreeks getroffen door de neergang in de vastgoedsector. Een van de belangrijkste manieren waarop lokale overheden niet-fiscale inkomsten verwerven, is de verkoop van grond (d.w.z. de verkoop van de rechten op het gebruik van overheidsgrond). Dergelijke overdracht van rechten draait sinds midden 2021 op een laag pitje. En hoewel er tekenen van herstel zijn, zijn ze op jaarbasis nog steeds negatief.

Dat is niet verwonderlijk gezien de neergang in de vastgoedsector en het onvermogen van sommige ontwikkelaars om schulden en andere kosten te dekken, laat staan om nieuwe grondrechten te kopen. Nu de verkoop van grondrechten, en daarmee de inkomsten van de lokale overheden, is opgedroogd, blijken de Local Government Financing Vehicles (LGFV's) meer in de markt te stappen en grondrechten van de lokale overheden op te kopen tegen zeer hoge prijzen.

Meer alomvattend schuldprobleem

Zoals gezegd zijn de problemen in de vastgoedsector slechts één uiting van China’s meer omvattend schuldenprobleem. Er zijn sterke parallellen te trekken tussen de algemene financiële risico’s en de financiële stabiliteitsrisico’s van de LGFV's. Diens schulden zijn is de afgelopen jaren explosief gestegen tot naar schatting 39% van het bbp in 2020 volgens het IMF. Hoewel er een gebrek aan transparantie is, schat die ook dat 80-90% van hun uitgaven afkomstig is van nieuwe externe financiering, meestal in de vorm van schuld.

De door LGFV's aangetrokken middelen zijn bedoeld voor de financiering van infrastructuur en andere overheidsprojecten (waaronder vastgoedontwikkeling) die lokale overheden helpen de lokale groeidoelstellingen te halen. Maar zoals gezegd zijn dergelijke investeringen mettertijd steeds minder productief en efficiënt geworden. Dit betekent dat de opbrengsten van deze projecten niet langer voldoende zijn om de schuldaflossingen te dekken. Naar verluidt wordt een aanzienlijk deel van de nieuwe externe financiering ook gebruikt om de exploitatiekosten te dekken.

Nieuwe groeimotoren vinden

De eerder genoemde problemen zijn zorgwekkend, maar een Chinese schuldencrisis is momenteel zeker niet onvermijdelijk. Onafgezien of een eenvoudige schuldafbouw dan wel ingrijpender hervormingen van de vastgoedsector en LGFV’s nodig zullen zijn om China's schuldprobleem aan te pakken, staat het vast dat China zal moeten afstappen van het schuldgedreven groeimodel waarop het jarenlang heeft vertrouwd. Anders gezegd: China moet nieuwe groeimotoren vinden.

Agenda voor tweesporenbeleid (Dual Circulation)

Dat is waar China's agenda voor een tweesporenbeleid op de proppen komt. In veel opzichten weerspiegelt het tweesporenbeleid de reeds lang bestaande doelstelling om Chinese uitvoer hoger in de waardeketen te brengen en tegelijkertijd de binnenlandse vraag structureel op te krikken. Deze agenda bevat echter in toenemende mate een element van zelfredzaamheid en zelfs isolement.

Opklimmen in de waardeketen naar een hoger technologische uitvoer, impliceert minder afhankelijk zijn van de hightech import uit andere landen - een probleem dat door de huidige betrekkingen tussen China en de VS alleen maar groter wordt. Uitbreiding van de binnenlandse vraag en consumptie betekent ook een kleinere afhankelijkheid van uitvoer (en investeringen) als belangrijke motor van de groei.

In zekere zin zien we wel degelijk vooruitgang in de herbalancering van de economie naar een meer consumptiegedreven groei en een opwaardering van de export in de globale waardeketen. Het aandeel van buitenlandse toegevoegde waarde in de Chinese bruto-uitvoer is in de loop der tijd afgenomen, terwijl China's eigen toegevoegde waarde in de buitenlandse uitvoer is toegenomen. Tegelijkertijd is tussen 2005 en de jaren voorafgaand aan de pandemie het aandeel van de finale consumptie in de groei van het Chinese bbp duidelijk toegenomen. Dit toegenomen aandeel van de consumptie is echter enigszins misleidend. In dezelfde periode vertraagde immers de groei van het bbp.

Consumptie krijgt dus een groter aandeel in een afnemend geheel. Dat kwam vooral doordat de bijdrage van de investeringen afnam, eerder dan door een aanzienlijke toename van de consumptie. Ondertussen zijn er verschillende factoren die de consumptiegroei in de toekomst waarschijnlijk zullen drukken, zoals de hoge schuldenlast van gezinnen, ongelijkheid en demografie.

Conclusie

Of en hoe deze vele uitdagingen en doelstellingen worden gehaald, zal ook mee bepalen of China aan de middeninkomensval zal kunnen ontsnappen en verder zal kunnen convergeren naar de hoge-inkomenseconomieën, dan wel of het een lange periode van ondermaatse groei tegemoet gaat, met mogelijk zelfs een grote crisis. Bovendien komen ze op een moment dat de Chinese economie al te kampen heeft met tegenwind op kortere termijn die de groei in 2022 ver onder het potentieel hield.

Het strenge nultolerantiebeleid inzake corona heeft in belangrijke mate bijgedragen tot deze ondermaatse groei. Nu dat beleid is opgeheven, kampt China met een uiterst ontwrichtende besmettingsgolf. Toch zal de uiteindelijke normalisering van de coronasituatie in China (misschien tegen het voorjaar van 2023) de Chinese economie niet noodzakelijk terugbrengen naar de groeicijfers van vóór de pandemie. Ze worstelt immers steeds meer met de erfenis van een inefficiënte schuldopbouw in de afgelopen jaren en is op zoek naar nieuwe groeimotoren. Ondertussen wordt zij geconfronteerd met een vergrijzende bevolking en een vijandiger externe omgeving.

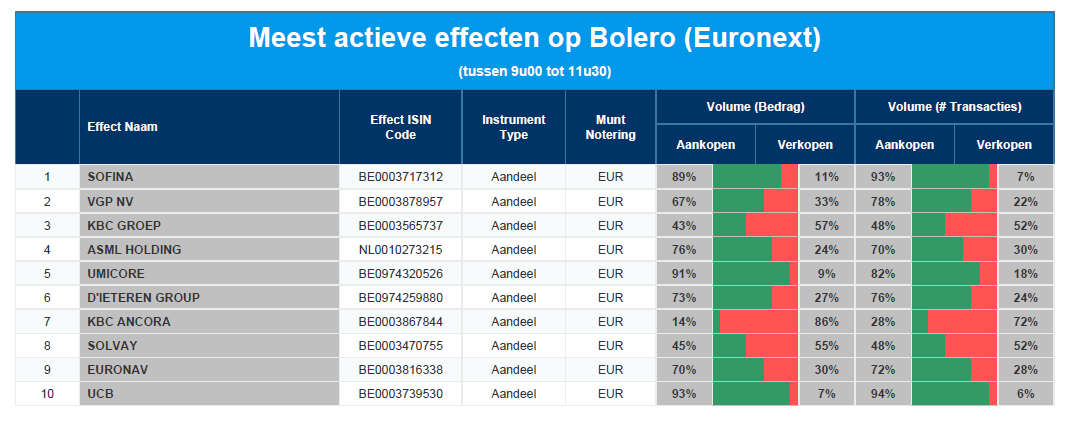

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Sofina - VGP - KBC - ASML - Umicore - D'Ieteren - KBC Ancora - Solvay - Euronav - UCB

Wat heeft de komende week in petto?

Maandag 23 januari

- Bedrijfsresultaten

- Baker Hughes

- Brown & Brown

- Beleggersevents

- Falco Resources (algemene vergadering)

- Ex-dividend

- Enel, JDE Peet's

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- EU: consumentenvertrouwen en Lagarde spreekt om 18u45

- VS: leading index

Dinsdag 24 januari

- Bedrijfsresultaten

- Microsoft, Visa, Danaher, Johnson & Johnson, Verizon, Texas Instruments, General Electric, Paccar, Samsung, Logitech, Compagnie des Alpes, Raytheon Technologies

- Beleggersevents

- Nevada Exploration (algemene vergadering)

- Ex-dividend

- Clorox, Dell, Lowe's

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- EU: Duitse Productie Inkoopmanagersindex PMI

- VK: Productie Inkoopmanagersindex

- VS S&P global industrie en diensten PMI

Woensdag 25 januari

- Bedrijfsresultaten

- Tesla, ASML, Abbott Laboratories, AT&T, IBM, Lonza, Nasdaq, Givaudan, Kia Motors; Levi's, Axalta Coating, Alstom, Groupe Crit

- Beleggersevents

- MSC (algemene vergadering)

- Ex-dividend

- First Republic Bank

- RBC

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- Australië: CPI kwartaal 4

- EU: Duitse Ifo Bedrijfsklimaat Index

- Canada: Rentebesluit

- VS: Ruwe olievoorraden

Donderdag 26 januari

- Bedrijfsresultaten

- Mastercard, LVMH, Comcast, Christian Dior, SAP, Intel, Diageo, Atlas Copco, Volvo AB, STMicroelectronics, Nokia, Southwest Airlines, SGS, Hal Trust, Manitou

- Beleggersevents

- Jabil Circuit (algemene vergadering)

- Ex-dividend

- Coca-Cola Bottling, Pfizer

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- VS: Kern duurzame goederen, BBP kwartaal 4, eerste aanvragen werkloosheidvergoedingen en huizenverkoop

Vrijdag 27 januari

- Bedrijfsresultaten

- Chevron, American Express, LG Energy Solutions, Colgate-Palmolive, Hennes & Mauritz, LG Electronics, Svenska Cellulosa SCA AB, Signify, KBC Ancora, Quest for Growth, Signify, WDP

- Beleggersevents

- Thai Beverage Public (algemene vergadering)

- Ex-dividend

- Bank Montréal

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- VS: Kern PCE Prijsindex

Europees aandelennieuws

Dignity wordt overgenomen voor 550 pence per aandeel

- De aanbieder van begrafenisdiensten Dignity zal wel degelijk worden overgenomen door een consortium, bestaande uit investeringsbedrijven SPWOne, Castelnau Group en Phoenix Asset Management Partners. Die leggen zo’n 281 miljoen pond op tafel, oftewel 550 pence per aandeel in cash. Dat is goed voor een premie van 29,3% ten opzichte van de slotkoers op 3 januari, toen de overname in gang werd gezet.

Nokia tekent nieuwe cross-license patentovereenkomst met Samsung

- Nokia heeft een nieuwe cross-license patentovereenkomst met Samsung getekend, nadat de vorige overeenkomst afliep per einde 2022. Het betreft Nokia's fundamentele uitvindingen in 5G en andere technologieën, zodat Samsung betalingen zal blijven overmaken aan Nokia voor een meerjarige periode vanaf 1 januari 2023. De voorwaarden van de overeenkomst blijven vertrouwelijk, maar zijn wel in lijn met de eerdere bekendmaking van Nokia’s langetermijnvooruitzichten.

Holcim neemt zand- en aggregaatgroeven van Pioneer Landscape Centers over

- 's Werelds grootste cementproducent Holcim heeft de zand- en aggregaatgroeven van Pioneer Landscape Centers overgenomen. Dat versterkt diens aanwezigheid in de VS gevoelig, want het gaat om dertien steengroeven. Financiële details werden niet bekendgemaakt. Wel zullen ze de groei van Holcim in de regio's Denver, Phoenix en Colorado Springs “gedurende meerdere decennia ondersteunen”.

Fuller Smith & Turner ziet omzet tijdens vakantieperiode met 38% stijgen

- Reclamegroep Fuller Smith & Turner zag de omzet tijdens de vakantieperiode met 38% stijgen, omdat het profiteerde van het wereldkampioenschap voetbal en van de kerstinkopen. Dat is best straf, want zeker de Britse consument wordt geconfronteerd met een crisis in de kosten van levensonderhoud. Wel zei Fuller dat de jaaromzet getemperd zal worden door industriële stakingen in het land, zodat de jaarwinst onder de marktraming zal uitkomen.

Geely plant grote investering om producent van iconische Londense zwarte taxi's om te vormen

- Het Chinese Geely plant een grote investering om de producent van de iconische Londense zwarte taxi's om te vormen tot een volledig elektrisch merk met grote volumes en een reeks commerciële en passagiersvoertuigen. Het gaat natuurlijk om de London Electric Vehicle Company (LEVC), die meteen ook zijn dienstenpakket wil uitbreiden, waaronder auto's die hun eigen onderhoud regelen en de interesses van hun eigenaar herkennen om hen te helpen bij het boeken van activiteiten.

Voetbalclub Juventus benoemt Francesco Calvo tot Chief Football Officer

- Voetbalclub Juventus benoemde Francesco Calvo tot Chief Football Officer. De man gaat de sportactiviteiten van de Italiaanse Serie A-club leiden, nadat hij eerder al de rol van stafchef bij de club vervulde. Vrijdag kreeg Juventus een aftrek van 15 punten voor het lopende seizoen opgelegd door een Italiaanse voetbalrechtbank die de transfers van de club onderzoekt. Er is dus werk aan de winkel.

Plannen van VS-regering om prijzen van geneesmiddelen te beperken, spelen Novartis parten

- De plannen van de Amerikaanse regering om de prijzen van geneesmiddelen te beperken, via de Inflation Reduction Act (IRA), spelen Novartis parten. Het maakt dat het federale Medicare-systeem kan onderhandelen over de prijzen van sommige van de duurste geneesmiddelen. Terwijl over chemische geneesmiddelen met kleine moleculen negen jaar na goedkeuring zal worden onderhandeld, zouden biologische geneesmiddelen die uit levende cellen worden gemaakt, volgens de wetgeving pas na 13 jaar worden getroffen. Daardoor willen farmabedrijven voorrang geven aan biologische geneesmiddelen, meestal injecties of infusies, boven “kleine molecuul” geneesmiddelen, wat voornamelijk pillen zijn. Maar dat kan de innovatieve kracht van Novartis bijzonder hard treffen.

Mee met de markt: “Recessie? At alors?”

- Terwijl Europa vrijdag afsloot met een voorzichtige 0,43% winst, trokken de Amerikaanse beurzen wél stevig van leer. De S&P 500 steeg 1,9% tot 3.972,61 punten, de Dow Jones won 1% procent tot 33.375,49 punten en de Nasdaq sloot 2,7% hoger op 11.140,43 punten. De Philadelphia Semiconductor Index kreeg er zelfs 3,11% bij! Terwijl beide continenten zich in groengroen gewaad tooiden, kon ook de Bitcoin doorstijgen tot 22.700 dollar. Als het op een “Risk-on” dag lijkt, en het ruikt er ook naar, dan ís het waarschijnlijk een “risk-on”dag”. Met als credo: "Recessie? Et alors?".

- Of dat de juiste instelling zal blijken te zijn, is echter nog maar de vraag. Bedrijfswinsten zijn namelijk niet oneindig immuun tegen neerwaartse recessie druk en ook de consument denkt na de ogenschijnlijk zorgeloze eindejaarsuitgaven ook twee keer na. Deze week krijgen we de weerslag daarvan te zien op een hele rist bedrijfsresultaten, met Wall Street in het midden van de focus. Vrijdag werden de kwartaalcijfers van onder meer PPG en vooral Netflix zeer positief onthaald, terwjil Alphabet en Microsoft stegen omdat ze beiden flink in het personeelsbestand gaan snijden.

- Op de valutamarkten blijft de dollar ondertussen genadeloos wegglijden (€1 = $1,0892), wat maakt dat er meer en meer gedacht wordt aan de impact van wisselkoersbewegingen in de eerste helft van 2023. In 2022 konden Europese exporteurs immers massaal veel vruchten plukken van de sterke dollar. De dollarzwakte is ook belangrijk voor Azië. Zo gleed de yen de voorbije week verder weg van zijn hoogste peil in 7 en een half maanden, wat met name de auto-exporterende industrie een hart onder de riem kon steken.

- Men zou bijna vergeten dat er nog zoiets is als inflatie. En, grote verrassing, die is er inderdaad nog. De producenteninflatie in Duitsland daalde van 28,2% in november tot 21,6% in december 2022, terwijl op 20,8% gemikt werd. Het laagste niveau sinds november 2021, dat wel, maar nog steeds een erg hoog cijfer dat maakt dat bedrijven een pak meer kosten moeten absorberen dan ze kunnen doorrekenen. Aanjager van dienst bleven de energieprijzen (+41,9% tegenover +65,8% in november). Zonder energie stegen de producentenprijzen met 12% op jaarbasis.

- Minstens even belangrijk was een interview van ECB-bestuurslid Klaas Knot met de Nederlandse omroep WNL op zondag. “De ECB zal zowel in februari als in maart de rente met 50 basispunten verhogen en zal dat ook in de maanden daarna blijven doen”. Tegen het Italiaanse La Stampa zei Knot dat het “te vroeg was om te zeggen of de ECB het tempo van haar renteverhogingen tegen de zomer zou kunnen vertragen”. De inflatie blijft té lang té hoog en de verslechterde economische vooruitzichten vereisen een grotere renteverhoging dan wat de markten vandaag inprijzen. Maar zoals u al las in het begin van dit stuk: naar zo’n boodschap hebben beleggers vandaag geen oren.

- Vandaag staat er niet veel actie op het menu. De Chinese financiële markten bleven vannacht dicht en in Europa is het wachten op het consumentenvertrouwen. Maar opbeuren zal dat niet meteen doen. Qua bedrijven krijgen we cijfers van Baker Hughes, Brown & Brown en Synchrony Financial. Schot voor de boeg, heet dat, of ook: langzaam opwarmen voor een hete cijferstorm.

Beursnieuws België en Nederland

DSM verlengt acceptatieperiode voor bod van Firmenich

- DSM verlengt de acceptatieperiode voor het bod van Firmenich, omdat er vertraging zijn in het verkrijgen van de benodigde goedkeuringen. De fusie is volgens KBCS nog steeds een goede strategische fit, omdat het uitbreiding toelaat met Firmenich's expertise op het gebied van smaak. DSM-Firmenich wordt een wereldwijde krachtpatser met een evenwichtige portefeuille en solide groeivooruitzichten, inclusief 350 miljoen euro aan synergievoordelen. Gelet op het zwakkere winstmomentum op korte termijn van de zwakke vitamine A-prijzen en de tijd die nodig is om prijsverhogingen door te voeren in de context van een inflatoire kostenomgeving, blijft KBCS bij het 160 euro koersdoel en “Opbouwen”-advies.

Euronav meldt dat belang van Frontline-topman John Frederiksen stijgt tot 22,62%

- Euronav meldde dat het belang van Frontline topman John Frederiksen gestegen is tot 22,62%. Dat werd afgelopen vrijdag bekendgemaakt via de indiening van een 13D filing. Koper van dienst is Famatown Finance Limited, dat 4.653.000 aandelen Euronav op de kop tikte. Geen impact op “Houden”-advies en 14,5 euro koersdoel.