vr. 20 jan 2023

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 23 januari

- Bedrijfsresultaten

- Baker Hughes

- Brown & Brown

- Beleggersevents

- Falco Resources (algemene vergadering)

- Ex-dividend

- Enel, JDE Peet's

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- EU: consumentenvertrouwen en Lagarde spreekt om 18u45

- VS: leading index

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Winstnemingen gaan de kwartaalcijfers vooraf”

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- Netflix scoort met Harry en reclame

- Sofina tiktokt zich naar 9,5 miljard euro waarde

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

KeyCorp meldt netto-inkomsten van 356 miljoen dollar in vierde kwartaal

- De regionale kredietverstrekker KeyCorp meldde netto inkomsten van 356 miljoen dollar in het vierde kwartaal, tegenover 601 miljoen dollar een jaar eerder. De winstval volgt uit een voorziening van 265 miljoen dollar voor kredietverliezen in het lopende kwartaal, waarmee de groep zich schrap zet tegen de gewijzigde economische vooruitzichten en een daling van de groei van de leningen. Per aandeel verdiende de groep vorig kwartaal 38 cent, tegenover 64 cent in dezelfde periode vorig jaar.

Verzekeraar Allstate verwacht nettoverlies van 285 à 335 miljoen euro in kwartaal vier

- Verzekeraar Allstate verwacht zich aan een nettoverlies van 285 à 335 miljoen euro in het vierde kwartaal, omdat winterstorm Elliott goed was voor 80% van de geschatte catastrofeverliezen van december. Dat komt neer op 478 miljoen dollar. Analisten reageerden teleurgesteld met koersdoelen die zowat overal neerwaarts bijgesteld werden tot 144 à 154 dollar per aandeel.

Concert Pharmaceuticals wordt overgenomen door Indiase Sun Pharmaceutical

- Concert Pharmaceuticals (+21%) wordt overgenomen door het Indiase Sun Pharmaceutical Industries voor 576 miljoen dollar in cash, zo’n 8 dollar per aandeel. Met een premie van amper 16% ten opzichte van de laatste koers lijkt dat een mooie manier voor Sun om toegang te krijgen tot een experimenteel geneesmiddel voor de behandeling van kaalheid. En da’s toch wel een dingetje, nietwaar? Misschien daarom dat aandeelhouders nog een extra 3,50 dollar per aandeel cash kunnen krijgen indien het middel bepaalde omzetdoelstellingen haalt.

Wie Tesla-aandeel koopt, “krijgt volledig zelfrijdende software (FSD) als gratis call-optie”.

- Beurshuis Piper Sandler schreef in een rapport over Tesla dat aandeelhouders aan de huidige waardering de volledig zelfrijdende software (FSD) als een “gratis call-optie” meekrijgen. Tesla kan immers meer dan 50% leveringsgroei realiseren, zodat de brutomarges in 2023 meer dan verwacht kunnen stijgen. Daartegenover staat wel dat de groep van Musk de prijzen van zijn elektrische voertuigen wereldwijd met 20% verlaagde. Het koersdoel daalt dan ook van 340 naar 300 dollar.

Procter & Gamble verhoogt vooruitzichten voor lopende boekjaar

- Procter & Gamble heeft vooruitzichten voor het lopende boekjaar verhoogd van -1% tot -3% naar +0% tot -1%. De autonome omzet kan 4 à 5% hoger, terwijl eerder op +3 à +5% werd gemikt. De groep zette vorig kwartaal wel iets minder om (-1% tot 20,8 miljard dollar) en boekte iets minder winst (3,93 miljard dollar) dan een jaar eerder, maar niettemin deed het daarmee beter dan de analistenschattingen. De brutomarge kromp van 49,1% naar 47,5%, maar hield zo wel redelijk stand. De winst per aandeel zal dit jaar maximaal 4% stijgen ten opzichte van de 5,81 dollar vorig jaar.

Netflix scoorde vorig kwartaal 7,66 miljoen abonnees veel meer dan verhoopt

- Netflix scoorde vorig kwartaal 7,66 miljoen abonnees, veel meer dan de verhoopte 4,5 miljoen stuks. Dat is te danken aan de formules met ietwat reclame, maar ook aan ene ex-prins Harry. Voorspellingen voor de groei in 2023 geeft de groep niet meer, om de focus op de winst te leggen. Die kwam uit op 12 cent, terwijl op 45 cent werd gemikt (weliswaar na een uitzonderlijke last van 463 miljoen dollar). De omzet steeg in het vierde kwartaal met 1,8% tot 7,85 miljard dollar, terwijl analisten op 7,84 miljard mikten. Voor het huidige kwartaal moet een omzet van 8,17 miljard dollar en een winst per aandeel van 2,82 dollar mogelijk zijn. En tot slot: CEO Hastings geeft de fakkel door.

Eli Lilly & Co krijgt geen versnelde goedkeuring voor experimentele Alzheimer medicijn

- Eli Lilly & Co zei dat de Amerikaanse FDA geen versnelde goedkeuring zal geven voor het experimentele Alzheimer medicijn. De groep diende niet genoeg onderzoeksgegevens in van patiënten die minstens een jaar werden behandeld. Wel blijft Eli op schema om in het tweede kwartaal resultaten te rapporteren van een bevestigende fase 3-studie van donanemab, wat de basis moet vormen voor een traditionele FDA-goedkeuring kort daarna.

PPG Industries verwacht in loop van 2023 een winstverbetering

- PPG Industries verwacht in de loop van 2023 een winstverbetering, omdat de druk van hogere grondstofkosten afneemt, terwijl de vraag naar coatings in Europa vanaf het tweede kwartaal moet stabiliseren. En dan is er nog een verwacht sterk economisch herstel in China en een afname van de verstoringen van de toeleveringsketen. Maar in het eerste kwartaal zal het algemene vraagklimaat consistent blijven met het vierde kwartaal: zwak, dus. Dat moet 0,95 tot 1,05 dollar winst per aandeel opleveren, en een aangepaste winst per aandeel van 1,10 tot 1,20 dollar.

Warenhuisketen Nordstrom pakt uit met winstwaarschuwing voor vierde kwartaal

- Warenhuisketen Nordstrom pakte uit met een winstwaarschuwing voor het vierde kwartaal omdat de feestdagenperiode flink tegenviel. In de negen weken tot en met 31 december 2022 daalde de omzet met 3,5% op jaarbasis, omdat consumenten “selectiever werden met hun uitgaven gezien de bredere macro-omgeving”. De aangepaste winst per aandeel zal in het vierde kwartaal van 2022 landen tussen 1,50 en 1,70 dollar, terwijl eerder op 2,30 tot 2,60 dollar werd gemikt.

Sofina tiktokt zich naar 9,5 miljard euro waarde

In ‘Newsletter 11’ van gisteren berekende Sofina haar intrinsieke waarde op het eind van 2022 op ongeveer 9,5 miljard euro, zowat 284 euro per aandeel. Dat is 16% minder dan het cijfer van einde 2021, weet KBC Securities-analist Sharad Kumar S.P, CFA. ByteDance, eigenaar van TikTok, maakt nu meer dan 5,0% van de portefeuille uit, al is het niet duidelijk welk deel Sofina in bezit heeft.

Focus op de intrinsieke waarde

De intrinsieke waarde per aandeel (NAV), zo’n 284 euro, is niet in beton gegoten, onder meer omdat de waardering van de vele onderliggende fondsen en investeringen achterloopt op de marktwaardering van vandaag, 20 januari. En zelfs die realiteit is tegen morgen alweer een relikwie uit het verleden. Zo is de waarde van “Sofina Private Funds” in deze nieuwsbrief nog gebaseerd op de situatie zoals die was op het einde van het derde kwartaal van 2022. Finale jaarcijfers zullen deel uitmaken van het jaarverslag dat eind maart 2023 wordt gepubliceerd.

TikTok in de rangen

Minstens even belangrijk dan de cijfers zijn de recente initiatieven van Sofina om de transparantie nog wat verder te vergroten. Zo leerden beleggers en analisten dat ByteDance ondertussen meer dan 5,0% van de gehele portefeuille uitmaakt. Sinds de initiële investering in ByteDance in 2016 kende de groep boven TikTok een onwaarschijnlijke groei, zodat de waardering gestegen is van een paar miljard tot zo’n 250 miljard dollar vandaag. Dat gezegd zijnde weten we geen concreet eigendomspercentage. Het is nu vooral uitkijken naar het Amerikaanse Congres, en diens acties tegen het Chinese sociale media platform. Op naar een volledig verbod?

Hoogtepunten uit 2022

- Het investeringstempo vertraagde doorheen het jaar en beperkt zich dezer dagen vooral tot ondersteuning van de bestaande ondernemingen in portefeuille. De bruto kasmiddelen bedroegen daarom zo’n 0,9 miljard euro, terwijl de netto kasmiddelen afklokten op 0,2 miljard euro.

- Sofina heeft doorlopende kredietfaciliteiten beschikbaar voor een totaalbedrag van 925,0 miljoen euro. Die zijn nog niet volledig benut.

- Sofina heeft 917.928 eigen aandelen in bezit, nadat het in de tweede jaarhelft 150.000 aandelen inkocht in het kader van het aandeleninkoopprogramma.

- In de waardering maken de langetermijnminderheidsbelangen, Sofina-groeifondsen en Sofina-privéfondsen respectievelijk ongeveer 31,0%, 21,0% en 48,0% van de totale portefeuille uit.

- Sofina investeerder in onder meer Carebridge, Dehaat, Dott, Gorillas (dat ondertussen opgegaan is in Getir) en K12 Techno Services. Het stapte onder meer uit Biotech Dental en HealthKart.

KBC Securities over Sofina

Sharad Kumar noteert dat de inflatie in de Europese unie afkoelt, terwijl veel Aziatische economieën, zoals India, weinig tot geen recessie verwachten en op volle toeren draaien. Een milde recessie is dan weer het meest waarschijnlijke scenario voor de VS.

Dat combineert allemaal met een blijvend uitstekende staat van dienst van Sofina's managementteam en ongebruikte kredietlijnen ter waarde van iets meer dan 900 miljoen euro. Dat bedrag biedt heel wat mogelijkheden om belangen te nemen in bedrijven van hoge kwaliteit, tegen aantrekkelijkere waarderingen dan pakweg in 2021 en/of 2022.

Sharad Kumar is er daarom van overtuigd dat er veel te winnen valt voor beleggers. Het aandeel van Sofina is na de koersval in 2022 immers oververkocht. Er is vandaag té veel negativiteit omtrent de groep en de waarde van de belangen in de investeringsportefeuille, terwijl de diversificatie van de portefeuille en de sterke staat van dienst van Sofina's managementteam over het hoofd worden gezien.

Sinds het begin van 2022 is Sofina onder grote druk komen te staan door de shortpositie van Fraser Perring, vragen over Zilingo, THG, Forma Brands, en door het verhoogde pessimisme op de wereldwijde aandelenmarkten.

De huidige aandelenkoers reflecteert de recente waardedalingen bij onder meer BYJU's, Zilingo, Forma Brands en THG. Terwijl Sofina volledig blootgesteld blijft aan drastische kortetermijnbewegingen op de wereldwijde aandelenmarkten onder invloed van recessieangst, overspannen centrale banken, knelpunten in de bevoorradingsketen en het aanhoudende conflict in Oekraïne, blijft Sharad Kumar van mening dat Sofina toegang biedt tot anders moeilijk toegankelijke deals in de private equity en venture capital-sector.

De groep heeft voldoende liquiditeiten en is erg makkelijk verhandelbaar, maar is ook goed geografisch en sectoraal gediversifieerd. Op langere termijn zal er aandeelhouderswaarde gecreëerd worden. Sharad Kumar herhaalt zijn ‘Kopen’-advies met koersdoel van 283 euro.

Netflix scoort met Harry en reclame

Netflix meldde gisterenavond dat de omzet in het vierde kwartaal met 2% steeg tot 7,85 miljard dollar. Dat is ongeveer in lijn met de verwachtingen. De omzetgroei wordt sterk beïnvloed door de sterke dollar, aangezien ongeveer 60% van de omzet van buiten de VS komt. Zonder de dollar bedroeg de groei zo’n 10%, terwijl het bedrijfsresultaat met 13% terugviel tot 550 miljoen dollar. Een terugval, dat wel, maar minder dan de gevreesde 383 miljoen dollar. Het bedrijf schrijft deze positieve verrassing toe aan de omzetgroei, maar ook aan lagere kosten. Er werd immers geknipt in het personeel, geeft KBC Asset Management Kurt Ruts mee.

7,7 miljoen extra abonnees

In het afgelopen kwartaal wist Netflix netto 7,7 miljoen nieuwe abonnees aan te trekken tot een wereldwijd totaal op 31 december van ongeveer 230,7 miljoen betalende klanten. Dat is beter dan de verwachting van ongeveer 5,5 miljoen en boven de lat van 4,5 miljoen extra kijkers die samen met de derde kwartaalcijfers werd gegeven.

De verrassing was te danken aan het uitzenden van erg succesvolle content, met onder meer Wednesday, Harry & Meghan en Glass Onion. Ook werden de prijzen gedurende het kwartaal niet nog eens opgetrokken. Het aantal abonnees steeg daarom in alle regio's, maar Europa stak er bovenuit.

Vanaf dit kwartaal geeft Netflix concrete vooruitzichten meer voor het aantal nieuwe klanten waar gemikt op wordt. Toch gaf het management aan dat het slechts een “bescheiden” toename verwacht in het lopende kwartaal. Dat is een gevolg van seizoensgebondenheid en het feit dat er waarschijnlijk al heel wat abonnees overkwamen in het vierde kwartaal, die anders pas dit kwartaal overtuigd hadden geworden.

Omzetgroei in zicht

Voor het lopende kwartaal verwacht de streamingdienst een omzetgroei met 4% (zelfs 8%, als er geen rekening gehouden worden met wisselkoersbewegingen), wat in grote lijnen overeenkomt met de verwachtingen. De omzetgroei zal in de loop van 2023 trouwens versnellen.

Het bedrijfsresultaat kan in het eerste kwartaal landen op 1,63 miljard dollar, wat iets onder de verhoopte 1,73 miljard dollar zou liggen. Dat moet de operationele marges in heel 2022 richting “18% à 20%” duwen. Het management verwacht om daar zo’n 3 miljard dollar aan vrije kasstroom uit te puren in 2023 (tegenover 1,6 miljard dollar in 2022). Dat is meer dan wat analisten verwacht hadden, want die mikten slechts op 2,4 miljard dollar.

Exit Reed

Verder geven we nog mee dat CEO en oprichter Reed Hastings is teruggetreden als CEO. Ted Sarandos en Greg Peters zijn benoemd als co-CEO's, terwijl Hastings zal blijven fungeren als uitvoerend voorzitter.

KBC Asset Management over Netflix

De abonneegroei heeft het afgelopen jaar een klap gekregen doordat de 'grote COVID-19-boost' omsloeg in een kater. Netflix is nu van plan om de omzet en de groei van het aantal abonnees te versnellen door het delen van wachtwoorden aan banden te leggen en een advertentie-ondersteund pakket te lanceren.

De grote uitdaging voor Netflix is daarmee duidelijk: de verschuiving naar streaming met reclame-ondersteuning zodanig op te maken dat de winst erdoor kan stijgen, zonder de omzet uit van premiumklanten te kannibaliseren. Daarom kan dat proces ook een verfijnde afstemming vereisen van andere variabelen, zoals de strategie voor het uitbrengen van inhoud (bijvoorbeeld het uitstellen van nieuwe inhoud binnen zijn advertentie-ondersteunde tier).

Al met al is streaming met reclameondersteuning volgens Kurt Ruts een reële kans om het bedrijf stabieler en winstgevender te maken, maar het zal waarschijnlijk meerdere jaren duren voordat deze strategie zijn vruchten afwerpt. Het succes van de beslissing om het delen van wachtwoorden meer aan banden te leggen, en dus te gelde te maken, zal daarnaast ook tijd vergen om beoordeeld te worden.

Om de marges te handhaven en de vrije kasstroom te verbeteren, zal het management verder de uitgaven voor nieuwe series beperken tot ongeveer 17 miljard dollar op jaarbasis. Het beperkt verder ook de groei in andere kostencategorieën. Tegelijkertijd verhogen de streamingconcurrenten hun inhoud en internationale distributie. Dat wordt dus spannend.

Netflix heeft de afgelopen 15 jaar erg kunnen profiteren van groei in een wereld met goedkoop kapitaal, aldus Kurt Ruts. Deze focus zal nu echter snel moeten verschuiven naar efficiëntie, wat organisatorisch geen gemakkelijke overgang zal zijn. Bovendien noteert het aandeel redelijk duur: de koerswinstverhouding bedraagt 29x voor 2023 en de koers-cashflow verhouding bedraagt 49x. Voor de slechte verstaander: dat is duur, zeker voor een bedrijf dat elke dag riskeert dat kijkers hun abonnement afzeggen, of op zijn minst pauzeren. Onze analist blijft daarom voorzichtig ten aanzien van het aandeel en adviseert daarom een “Verkopen”-advies. Wel stijgt het koersdoel vandaag van 170 naar 230 dollar.

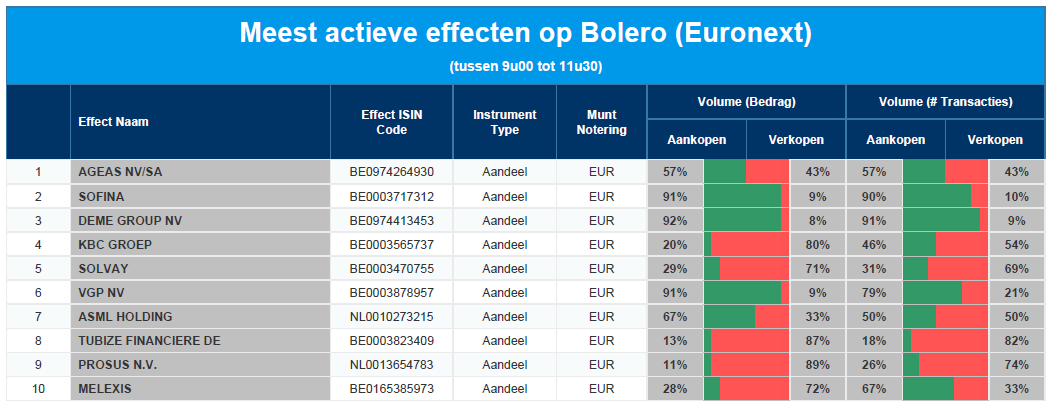

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - Sofina - DEME - KBC - Solvay - VGP - ASML - Financiière de Tubize - Prosus - Melexis

Europees aandelennieuws

Siemens Energy verwacht in 2023 in de rode cijfers te belanden

- Siemens Energy verwacht in 2023 in de rode cijfers te belanden, ondanks een vrij sterk eerste kwartaal. Daarin werd order- en omzetgroei geboekt, maar vooral een beter dan verwachte kasstroom gerealiseerd. Het verlies kwam uit op 384 miljoen euro met een negatieve marge van 5,4 procent, terwijl analisten op een verlies van 32 miljoen euro mikten, met een negatieve marge van 0,5 procent. Maar dat werd teniet gedaan door hogere kosten bij Siemens Gamesa Renewable Energy, dat niet langer rekent op winst. Terwijl Siemens Energy eerder een forse winstdaling voor 2023 voorspelde, mikt het nu dus op een nettoverlies. De winstmarge zal vermoedelijk geen 2 à 4% zijn, maar eerder 1 à 3%. De eerder verwachte omzetgroei in 2023 van 3 à 7% blijft wél behouden.

Ericsson dook voor het derde kwartaal op rij onder de analistenverwachtingen.

- Ericsson dook voor het derde kwartaal op rij onder de analistenverwachtingen: het kernresultaat over het vierde kwartaal werd gefnuikt door een zwakke verkoop van 5G-apparatuur in markten met hoge marges zoals de VS. Het aangepaste bedrijfsresultaat exclusief herstructureringskosten daalde tot 9,3 miljard Zweedse kronen, komende van 12,8 miljard een jaar eerder. Analisten hadden op 11,22 miljard gemikt. De netto-omzet steeg wel met 21% tot 86 miljard kronen, iets boven de lat (84,2 miljard).

Cementmaker Holcim krijgt 328 miljoen euro uit Innovatiefonds van EU

- Cementmaker Holcim heeft 328 miljoen euro gekregen uit het Innovatiefonds van de Europese Unie voor projecten voor het opvangen, gebruiken en opslaan van koolstof (CCUS) vrijdag. De projecten in Polen en Duitsland maken deel uit van Holcim's net-nul routekaart, die meer dan 50 CCUS-projecten wereldwijd omvat, om zijn activiteiten koolstofvrij te maken.

Spelmaker Rovio, bekend van Angry Birds, ontving eergisteren bod van Playtika

- Spelmaker Rovio, bekend van Angry Birds, ontving eergisteren een bod van Playtika op het hele bedrijf. Het management besloot nog niet of en hoe het verder zou gaan, maar het is momenteel alleszins niet in onderhandeling met Playtika.

Britse stroomproducent en netwerkexploitant SSE verhoogt jaarwinstverwachting

- De Britse stroomproducent en netwerkexploitant SSE heeft zijn jaarwinstverwachting verhoogd, dankzij sterke marktomstandigheden. Dat mag u lezen als: een stijging van de energieprijzen. De aangepaste winst per aandeel kan landen op meer dan 150 pence in 2023, tegenover een eerdere prognose van minstens 120 pence.

Sandvik krikte winst op over vierde kwartaal tot 5,98 miljard Zweedse kronen

- Sandvik, de Zweedse fabrikant van gereedschap voor metaalbewerking en mijnbouwgereedschap, krikte de winst op over het vierde kwartaal tot 5,98 miljard Zweedse kronen, komende van 4,79 miljard een jaar eerder. Gemiddeld werd gemikt op 5,60 miljard. De groep gaat voor een dividend van 5,00 kronen per aandeel, tegenover 4,75 kronen in 2021 en een analistenverwachting van 5,14 kronen. Sandvik geldt als een goede graadmeter voor de algemene industriële vraag in heel Europa, gezien haar brede klantenbestand en de relatief korte doorlooptijden tussen het boeken van orders en de levering van haar snijgereedschappen.

Mee met de markt: “Winstnemingen gaan de kwartaalcijfers vooraf”

- Er werden alweer meer aandelen verkocht dan gekocht, wat een stijgende recessievrees moet reflecteren. Die beweging is al een hele week in kracht aan het toenemen, waardoor Wall Street 0,7% lager koerste en Europa tussen 1,5% en 2% lager werd gezet. Aan de basis lag eerder al zwakte in de Amerikaanse kleinhandel en een zwakker dan verwachte producentenprijsindex, terwijl de fabrieksindicator van Philadelphia gisteren verbeterde van -13,7 naar -8,9 punten. Beter, dat wel, maar wel nog in negatief terrein (lees: krimpmodus). De vrees voor een recessie stak dus nog wat meer de kop op, laat dat duidelijk zijn.

- Eveneens duidelijk was ECB-topvrouw Christine Lagarde in haar speech op het WEF. Ze waarschuwde de financiële markten dat de ECB vastbesloten is “om op koers te blijven” en gaf aan dat er nog meer grote renteverhogingen in het verschiet liggen om de inflatie omlaag te krijgen. De markt moet er “zeker niet” op rekenen dat de ECB snel stopt met de renteverhogingen, iets waar beleggers omwille van de eerste tekenen van inflatiedaling in de eurozone al luidop op hopen. Ze kreeg bijval van directeur Jordan van de Zwitserse nationale bank, die op de blijvend hoge kerninflatie van meer dan 5% wijst. Zo ook Jamie Dimon, CEO van JPMorgan Chase. Die ziet de inflatie niet zakken tot minder dan 5% in 2023.

- De ECB vergadert op 2 februari en zal de beleidsrente normaal met 50 basispunten verhogen tot 2,5%. De euro steeg 0,2% tegenover de dollar (€1 = $1,0821) en ook de Europese rentes gingen noordwaarts, ook al kwam die hausse niet onder veel stoom te staan (Duitsland: 2,06%, VS: 3,41%).

- Ondertussen blijft de rente op Japanse staatsobligaties nog altijd onder druk staan, twee dagen nadat de Bank of Japan voet bij stuk hield: aan het erg strakke monetaire beleid werd ondanks druk van de markt niet getornd. Die lage rente in combinatie met de hoop dat de Chinese heropeningen economische vruchten zal opleveren, ondersteunde de Aziatische beurzen. Japan won zo’n 0,16%, terwijl de Zuid-Koreaanse Kospi 0,24% daalde. Hongkong steeg dan weer 0,7%, terwijl de Chinese aandelen de dag uitgaan met 0,3% winst.

- En we eindigen in Japan, waar de inflatie in december 2022 steeg van 3,8% tot 4% op jaarbasis. Dat is het hoogste peil sinds januari 1991. De prijzen van ingevoerde grondstoffen, maar vooral de zwakke yen liggen aan de basis. Ook de kerninflatie kwam trouwens uit op 4%, het meest sinds december 1981. Het cijfer ligt twee keer zo hoog als de doelstelling van de Bank of Japan, maar zoals gezegd maakt die zich daar geen zorgen over.

- Vandaag hoeft u zich niet aan veel vuurwerk te verwachten, toch al zeker niet op het macro-economische vlak. Er komen onder meer cijfers aan over de Britse kleinhandelsverkoop en de Duitse producentenprijzen, wat nadien opgeleukt wordt door het Belgische consumentenvertrouwen voor januari. En natuurlijk zijn er alweer een rist speeches op het World Economic Forum.£

- Voor bedrijfsresultaten houdt u best de websites in de gaten van Avanza Bank, Ericsson, Investor, Sandvik, Huntington Bancshares, Regions Financial en State Street. Volgende week wordt het drukker. Veel drukker.

Beursnieuws België en Nederland

Sofina berekent intrinsieke waarde op 9,5 miljard euro, zowat 284 euro per aandeel, per einde 2022

- Sofina berekende de intrinsieke waarde op 9,5 miljard euro, zowat 284 euro per aandeel. Maar de “Sofina Private Funds”, die 47,4% van de waarde uitmaken, is gebaseerd op het derde kwartaal van 2022. ByteDance, eigenaar van TikTok, maakt nu meer dan 5,0% van de portefeuille uit, al is het niet duidelijk welk deel Sofina in bezit heeft. De markt blijft momenteel veel negativiteit in het aandeel prijzen, terwijl de diversificatie van de portefeuille een troefkaart blijft. Geen impact op “Kopen”-advies en 283 euro koersdoel.

Hyloris krijgt van Nederlandse bedrijf QliniQ productkandidaat in licentie

- Hyloris heeft van het Nederlandse bedrijf QliniQ een productkandidaat in licentie gekregen voor de behandeling van hypofosfatemie. Dit is een veel voorkomende aandoening die meestal asymptomatisch blijft, maar bij een klein percentage van de patiënten is behandeling nodig. De huidige zorgstandaard wordt voornamelijk gedekt door samengestelde geneesmiddelen, waarvoor Hyloris nu een marktgoedkeuring zal nastreven. Bovendien heeft Hyloris HYL-038 verkocht aan QliniQ voor 1 miljoen euro. Geen impact op “Kopen”-advies en 19,5 euro koersdoel.

KBC Securities start opvolging van Hybrid Software Group met “Opbouwen” en 5,5 euro koersdoel

- Vandaag start KBC Securities de opvolging van Hybrid Software Group met een “Opbouwen”-advies en een koersdoel van 5,5 euro. Dat levert 26,4% opwaarts potentieel op. De groep heeft een unieke marktpositie en biedt inkjetprintproducten en -diensten aan; van printkopelektronica en -componenten tot alle noodzakelijke front-end en back-end software. De inkjetprintmarkt zal naar verwachting gestaag groeien en heeft hoge toetredingsdrempels vanwege de vereiste technologische expertise. Het aandeel heeft een beperkte free float en een zeer lage liquiditeit.

Investeerdersgroep BE Group zou nieuwe poging doen om Ageas over te nemen

- De investeerdersgroep BE Group zou een nieuwe poging doen om Ageas over te nemen, maar zelfs als zo’n poging er daadwerkelijk zou komen zal het volgens KBCS geen gemakkelijk pad worden. In 2020 strandde hun voorwaardelijke bod al eens omdat Ageas het bod onrealistisch noemde. In 2021 meldden de media een tweede poging, maar die ketste ook snel af. In december klonk het dat Ageas met Rothschild werkte aan een verdedigingsmandaat in afwachting van zo’n overname. BE Group wordt geleid door ex-Lazard bankier Pensaert en omvat ook Alexandre Kartalis, ex-UBS en Credit Suisse.