ma. 16 jan 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 17 januari

- Bedrijfsresultaten

- Morgan Stanley

- Goldman Sachs

- Signature Bank

- Beleggersevents

- Goodfood Market (algemene vergadering)

- Ex-dividend

- Value8

- Macro-economie

- China: Industriële productie en BPP

- VK: Werkloosheidsstatistieken, gemiddelde loonindex en CPI

- EU: Duitse CPI

- Canada: Kern CPI

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Voortgezette hoop”

- Europees aandelennieuws

- Wat heeft de komende week in petto?

- Winstseizoen: openingssalvo van Amerikaanse banken

- Meest verhandelde aandelen bij Bolero

- Proximus: Bold 2025-strategie

- Update van Shurgards waarderingsmodel

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Citigroup klopt schattingen in vierde kwartaal kloppen dankzij 18 miljard dollar omzet

- Citigroup kon de schattingen in het vierde kwartaal kloppen, dankzij een omzet van 18 miljard dollar. Analisten mikten op 17,9 miljard. De groep voegde wel 640 miljoen dollar toe aan haar reserves voor dubieuze debiteuren, vergeleken met een eerdere vrijgave van 1,37 miljard dollar, dat wordt gereserveerd voor de divisie consumentenbankieren.

Delta Air Lines verwacht winst in eerste kwartaal van 15 à 40 cent per aandeel

- Delta Air Lines verwacht een winst in het eerste kwartaal van 15 à 40 cent per aandeel, maar dat cijfer ligt onder de door analisten verhoopte 55 cent. Over het hele jaar moet de winst 3% tot 4% hoger op jaarbasis, terwijl de omzet in het huidige kwartaal 14 à 17% hoger kan liggen dan in de vergelijkbare periode in 2019. En dat bij 1% minder capaciteit. Beetje teleurstellend, zodat de hele sector achteruit boerde: American Airlines, United Airlines en Southwest Airlines verloren allemaal 1% à 1,5%.

Tweedehandsautoverkoper Carvana vermindert personeel verder

- Tweedehandsautoverkoper Carvana gaat personeel verder verminderen omdat de omzetvertraging sterker is dan verwacht. Ondertussen probeert het de kosten te verlagen en geld te sparen om de meer dan 7 miljard dollar aan schulden af te lossen. Het aandeel steeg eerder in de week echter nog met bijna 81%, maar dat was dus nogal voorbarig. Vorig jaar werden 4.000 banen geschrapt in een poging winstgevend te worden.

Bed Bath & Beyond in gesprek met Sycamore Partners voor verkoop van haar activa

- Bed Bath & Beyond is in gesprek met private-equityfirma Sycamore Partners voor een verkoop van haar activa, inclusief haar buybuy Baby-winkels, als onderdeel van een mogelijk faillissementsproces. Daarnaast praat het ook met andere gegadigden over mogelijke deals. De aandelen van het bedrijf stegen met een opvallende 300% na het dieptepunt van vorige week.

Bank of New York Mellon koopt 5 miljard dollar eigen aandelen in

- Bankgroep Bank of New York Mellon (+1,8%) keurde een nieuw aandeleninkoopprogramma van 5 miljard dollar goed, met ingangsdatum van 1 januari. De bank profiteerde van de hogere rente en een gezonde groei in verschillende van de activiteiten, ondanks een aanzienlijke daling van de marktniveaus in de wereldwijde aandelen- en rentemarkten. De winst steeg daarom met 25% in het vierde kwartaal tot 1,30 dollar per aandeel.

Renteverhogingen helpen Bank of America aan beter dan verwachte winst

- Bank of America rapporteerde een beter dan verwachte winst over het vierde kwartaal doordat renteverhogingen de bank hielpen meer rente op leningen aan klanten in rekening te brengen. Er werd 85 cent per aandeel verdiend, terwijl op 77 cent gemikt werd. De winst voor gewone aandeelhouders steeg met 2% tot 6,9 miljard dollar, tegenover 6,77 miljard een jaar eerder.

Update van Shurgards waarderingsmodel

In een nieuwe nota over Shurgard wordt het waarderingsmodel helemaal geactualiseerd omdat de woningmarkt in 2023 zal afkoelen door de hogere rente. Maar dat wordt bij Shurgard gecompenseerd door een hogere huur per vierkante meter, terwijl de bezettingsgraad ietwat kan dalen. De sterke huurstijging uit het derde kwartaal van 2022 zou de komende 18 maanden wel moeten aanhouden. De rentestijging treft Shurgard immers veel minder dan andere vastgoedbedrijven, zeker omdat het slechts een schuldgraad heeft van 17%, weet KBC Securities-analist Wim Lewi.

Update van het waarderingmodel

De rentestijging treft Shurgard veel minder dan dat dat bij andere vastgoedbedrijven het geval is, aangezien de schuldgraag vandaag amper 17% bedraagt. Maar Wim Lewi verwacht wel een algemene afkoeling van de woningmarkt in 2023 omdat de rente is gestegen. Dat moet leiden tot een verschuiving in de tijd, die wordt gecompenseerd door een hogere huur per vierkante meter.

In het derde kwartaal van 2022 rapporteerde Shurgard in dat kader al een sterke stijging van de huur per vierkante meter met 8,7%. Deze prijstrend zou zich de komende 18 maanden moeten voortzetten, wat een potentiële (tijdelijke) daling van de bezettingsgraad moet kunnen compenseren. Zo’n daling kan het gevolg zijn van de afkoeling van de woningmarkttransacties in 2023 omdat Shurgard zijn investeringstempo heeft opgevoerd.

Aangepaste cijfermethodologie

De nieuwe ramingen van Wim Lewi zijn gebaseerd zijn op de cijfers voor alle winkels, terwijl die in het verleden nog gebaseerd waren op cijfers die vergelijken met hetzelfde vastgoed een jaar eerder. Echter, naarmate de ontwikkeling versnelde, werd het veel moeilijker om die te vergelijken met de cijfers van alle winkels, vanwege de complexiteit van de pijplijnmix (ontwikkeling, herontwikkeling en fusies en overnames).

Schattingswijzigingen

Wim Lewi verwacht dat Shurgard zijn investeringstempo de komende 3 jaar zal verhogen. Dat zal veel winstgevendheid creëren, al zal dat pas over een paar jaar in de resultaten tot uiting komen. Nieuwe ontwikkelingen hebben doorgaans immers een veel lagere bezettingsgraad en worden slechts pas 3 jaar na de opening opgenomen in de huurinkomsten.

KBC Securities over Shurgard

Als natuurlijke consolidator in een markt met te weinig spelers blijft het groeipotentieel van Shurgard indrukwekkend, vindt Wim Lewi. Hij heeft een boon voor de schaalvoordelen, stijgende omzet van klanten en de voortdurende digitalisering van de activiteiten.

Ondanks het groeipotentieel, blijft Shurgard boven al een defensief aandeel. Het risico van overaanbod op de markt is immers laag en de covidpandemie lijkt weinig impact te hebben gehad. Shurgard is daarom goed gepositioneerd om elke storm te doorstaan. De markt is momenteel echter het effect van hogere rentevoeten op vastgoedaandelen aan het verwerken.

Hoewel Shurgard een groot deel van de huidige inflatiepiek zal kunnen recupereren via hogere prijzen, lijdt het aandeel wel al een hele tijd onder het effect van beleggers die “obligatie-achtige” aandelen verkopen. Maar dat is tijdelijk. Geen impact op Wim Lewi’s “Kopen”-advies en 58 euro koersdoel.

Het aandeel noteert momenteel aan een koers van 46,60 euro (+1,41%), goed voor een opwaarts potentieel van meer dan 25%.

Proximus: Bold 2025-strategie

Vooruitlopend op de analistendag ontvouwde Proximus, de grootste telecomspeler van het land, zijn nieuwe strategie, waarin gemikt wordt op een lichte stijging van de onderliggende EBITDA (de winst voordat de bedrijfsboekhouder er alle aftrekposten zoals intrest, belastingen,… van aftrekt) tegen 2025. Dat is meer dan de momenteel verwachte daling met 3,2%. Voor heel 2023 zal de EBITDA 3% dalen, terwijl gemikt werd op een daling met 2,5%.

Om de schuldgraad tussen 2,5 en 3,0x te houden, zal Proximus 400 miljoen euro aan niet-kernactiviteiten verkopen en het dividend in 2024 en 2025 halveren tot 0,60 euro per aandeel. Hoewel de dividendverlaging verwacht werd, is de knip volgens KBC Securities-analist Michiel Declercq ‘nogal fors’.

Bold 2025-strategie

- België : De bedrijfskasstroom (EBITDA) zal naar verwachting 3% dalen in 2023, wat meer is dan de huidig verwachte krimp met 2,3%. Niettemin zal de omzet met 1 à 3% stijgen, oftewel meer dan de verhoopte 0,5% groei. De negatieve EBITDA-evolutie is het gevolg van inflatie, maar zou in 2024 weer moeten aandikken om tegen 2025 het niveau van 2022 te bereiken. Dat wil zeggen een cijfer dat hoger ligt dan de 1,79 miljard euro waar de analisten vandaag op mikken voor 2022. Op dit moment houden de analisten nog rekening met een cijfer van 1,73 miljard euro tegen 2025, maar dat zal de komende dagen dus worden verfijnd. Het herstel zal worden aangedreven door een nieuw kostenbesparingsplan van 220 miljoen euro voor de komende drie jaar.

- Internationaal (BICS & Telesign): er wordt een omzet verwacht van meer dan 1,80 miljard euro tegen 2025, wat in lijn ligt met de analistenschatting van 1,88 miljard euro. De directe marges zouden tegen 2025 met een hoog eencijferig cijfer (op samengestelde basis) moeten groeien, inclusief een hoge eencijferige margegroei in 2023. Voor dat laatste rekenen de analisten op een groei met 5,9%.

Investeringen

Proximus zal naar verwachting 1,3 miljard euro investeren in 2023, wat helemaal in lijn ligt met de analistenschattingen van 1,29 miljard euro. Dat tempo moet in de jaren nadien afnemen als gevolg van een afname van de investeringen in de sector. Denk bijvoorbeeld aan de investeringen voor glasvezels, de voltooiing van de uitrol van 5G tegen 2025 en de vermindering van de IT-uitgaven.

Kostenbesparingen en schuldgraad

Op kortere termijn, tegen het einde van 2023, moet de schuldgraad rond 2,6x landen. Maar daarnaast werkt het management aan een nieuw kostenbesparingsplan van 220 miljoen euro tegen 2025 en om de netto schuldgraad tegen dan tussen 2,5x en 3,0x te houden, zal er voor zowat 400 miljoen euro aan niet-kernactiviteiten afgestoten worden. Daarvoor werd 143 miljoen euro ingeschreven in verband met de overeenkomst met Immobel voor de herontwikkeling van het hoofdkantoor. Samen met lagere investeringen zou dit de vrije kasstroom vanaf 2024 moeten kunnen doen aandikken.

Dividendverlaging

Over 2023 zal een dividend uitbetaald worden van 1,20 euro per aandeel, maar die coupon is dalend tot 0,60 euro per aandeel in 2024 en 2025. Ondanks analisten en beleggers al een tijdje rekening houden met een lager dividend, is de verlaging met 50% vrij sterk. Hoewel dat beleggers wellicht niet tevreden zullen zijn, bedraagt het rendement wel nog altijd 6,3%.

KBC Securities over Proximus

Het nieuwe 3-jarenplan richt zich vooral op verdere uitrol van het Fiber-netwerk, de modernisering van de IT-platformen, de ontwikkeling van de B2C-multibrandstrategie en convergente aanbiedingen, internationale groei en desinvestering van niet-kernactiviteiten. Hoewel de onderliggende EBITDA-doelstelling tegen 2025 boven de lat uitkwam, lag de doelstelling voor 2023 iets lager.

Meer nog is de vraag hoeveel van de huidige risico's zijn opgenomen in de nieuwe doelstellingen, hierbij verwijzend naar de toetreding van de 4de mobiele operator. Die zou namelijk een game changer kunnen zijn. Bovendien is de forse dividendverlaging negatief, ondanks dit voor Michiel Declercq nodig was om de sterke investeringen verder te kunnen blijven financieren zonder de schuldgraad te doen exploderen.

Hij behoudt het koersdoel op 18,00 euro terwijl het advies op ‘Houden’ blijft. Het aandeel noteert momenteel tegen een koers van 9,27 euro (-1,84%). Goed voor een opwaarts potentieel van meer dan 90%.

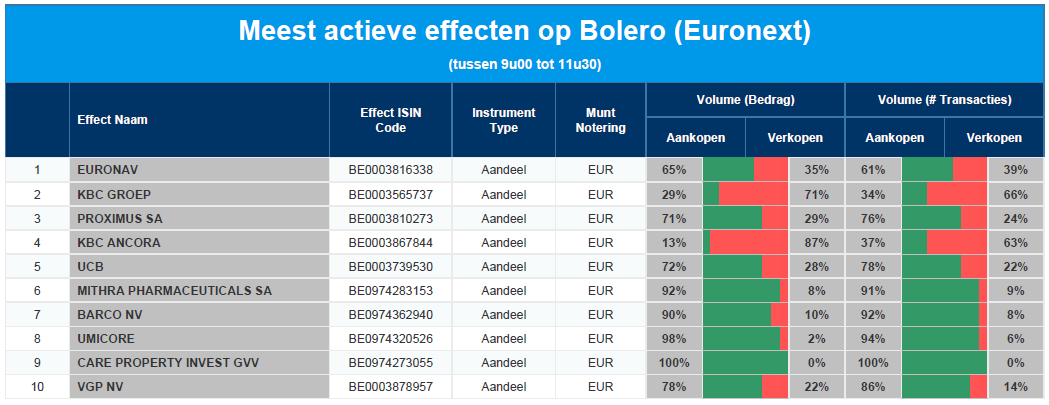

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Euronav - KBC Group - Proximus - KBC Ancora - UCB - Mithra - Barco - Umicore - Care Property Invest - VGP

Wat heeft de komende week in petto?

Maandag 16 januari

- Bedrijfsresultaten

- Almarai

- Beleggersevents

- Proximus (investeerdersdag)

- Ex-dividend

- Kering

- Solvay

- Macro-economie

- EU: Economisch sentiment Duitslans (ZEW)

- Wall Street gesloten wegens Martin Luther King Day

Dinsdag 17 januari

- Bedrijfsresultaten

- Morgan Stanley

- Goldman Sachs

- Signature Bank

- Beleggersevents

- Goodfood Market (algemene vergadering)

- Ex-dividend

- Value8

- Macro-economie

- China: Industriële productie en BPP

- VK: Werkloosheidsstatistieken, gemiddelde loonindex en CPI

- EU: Duitse CPI

- Canada: Kern CPI

Woensdag 18 januari

- Bedrijfsresultaten

- Charles Schwab

- Prologis

- Kinder Morgan

- Alcoa

- Just Eat Takeaway

- Beleggersevents

- Tilray (algemene vergadering)

- Ex-dividend

- PennantPark

- Macro-economie

- VK: CPI

- EU: CPI en inflatie december

- VS: Kern detailhandelsverkopen, industriële productie en PPI

Donderdag 19 januari

- Bedrijfsresultaten

- Procter & Gamble

- Costco Wholesale

- Netlfix

- PPG Industries

- SVB Financial Group

- Kimberley-Clark

- Sofina

- Beleggersevents

- Corus Entertainment (algemene vergadering)

- Ex-dividend

- Argan

- Caterpillar

- CVS Health

- Procter&Gamble

- Zoetis

- Macro-economie

- Australië: verandering werkgelegenheid

- VS: Bouwvergunningen

Vrijdag 20 januari

- Bedrijfsresultaten

- Schlumberger

- Investor AB

- Sandvik AB

- Ericsson

- BB Biotech

- Beter Bed

- Beleggersevents

- European Lithium (algemene vergadering)

- Ex-dividend

- Office Properties

- Macro-economie

- VK: Detailhandelsverkopen

- VS: Bestaande huizenverkopen

Europees aandelennieuws

Sika verkoopt een deel van hulpstoffenactiviteiten aan INEOS

- Het Zwitserse bouwchemieconcern Sika gaat een deel van haar hulpstoffenactiviteiten verkopen aan de Britse chemie- en energiegroep INEOS. Dat moet de weg vrijmaken voor de overname door Sika van MBCC Group, de voormalige BASF Construction Chemical-activiteiten. Financiële details over die deal werden niet vrijgegeven, maar het betreft wel de VS, Canada, Europa en het VK, naast de volledige MBCC-activiteiten in Australië en Nieuw-Zeeland. Samen hebben die een omzet van zo’n 920 miljoen Zwitserse frank (oftewel 995,46 miljoen dollar). Sika verwacht de overname van MBCC in de eerste helft van 2023 af te ronden.

Covestro zal in 2022 vermoedelijk minder winst boeken dan verwacht

- De Duitse polymeerspecialist Covestro zal in 2022 vermoedelijk minder winst boeken dan verwacht. De bedrijfsontwikkeling werd beïnvloed door de sterke stijging van de energie- en grondstofkosten, de hoge inflatie en een verzwakkende wereldeconomie, zodat de omzet niet op 17,99, maar wel op 17,97 miljard euro zal landen. De bedrijfskasstroom zal niet 1,7 à 1,8 miljard euro zijn, maar eerder 1,61 miljard, terwijl analisten hoopten op 1,68 miljard euro. Dat kan tot een verlies van 300 miljoen euro leiden, onder meer door 470 miljoen euro afschrijvingen en aanpassingen van uitgestelde belastingvorderingen van 250 miljoen euro.

Mee met de markt: “Voortgezette hoop”

- Ook op de aandelenmarkten wordt elk nieuw beetje informatie stevig gewikt en gewogen. De Europese indices kregen er vrijdag 0,5% bij, tegen 0,4% voor Wall Street, ondanks dat de eerste kwartaalcijfers van grote Amerikaanse banken de bezorgdheid over een economische neergang aanwakkerden. JP Morgan Chase reserveren 1,4 miljard dollar om te anticiperen op een milde recessie, Wells Fargo zag de kwartaalwinst 50% dalen omdat het geld opzij zette om zich voor te bereiden op slechte leningen, maar de Bank of America deed dan weer wel beter dan verwacht.

- Het sentiment verbeterde in de loop van de handelsdag, onder meer omdat de olieprijs weer onder druk kwam (84,5 dollar per Brent-vat). De Europese gasprijs bleef gebetonneerd op zijn recente laagste peil van 63 euro per MWh. Daarnaast kwam er goed nieuws van de consumentenvertrouwensindicator van de Universiteit van Michigan. Die steeg van 59,7 naar 64,6 punten in januari 2023, het hoogste sinds april. De verwachtingen voor de inflatie op jaarbasis daalden voor de vierde maand op rij tot 4,0% in januari, het laagste cijfer sinds april 2021.

- Op de obligatiemarkt bleven de verwachtingen over het tempo van de renteverhogingen door de Fed en over het eindpunt van de rentecyclus neerwaarts bijgesteld worden. Dat volgt op de lager dan verwachte Amerikaanse inflatiecijfers in december een week geleden. De Amerikaanse 10-jaarsrente zakte vorige week geleidelijk weg naar 3,51%, zodat de grond verder onder de voeten van de dollar blijft wegzakken (€1 = $1,0859).

- Ook in Duitsland zakte de rente tot 2,14%, nadat de Duitse economie in 2022 zowat 1,9% op jaarbasis groeide, terwijl op 1,8% werd gemikt. De vertraging in het vierde kwartaal was dus minder groot dan gevreesd. Maar dat zal de ECB niet weerhouden om de beleidsrente verder op te trekken. Maar omdat de Europese banken recent nog eens 62,8 miljard euro aan TLTRO-leningen terugbetaalden, terwijl op 200 miljard euro werd gemikt; blijft de liquiditeit onverminderd dalen.

- Ondertussen blijven in China de prijzen voor nieuwbouwwoningen stabiliseren op -1,5% op jaarbasis, tegenover -3,1% voor tweedehandswoningen. 2023 moet volgens de overheid beterschap inluiden, maar daarmee is de vastgoedcrisis nog niet bezworen. Verre van zelfs, want dat blijft een héél belangrijk probleem voor de hele economie en voor topman Xi Jinping.

- Ondertussen lijkt de cryptogekte weer (even?) terug te zijn: de koers van de Bitcoin steeg met 27,9% sinds 1 januari, zodat de gezamenlijke marktwaarde van alle cryptomunten weer 1 biljoen dollar bedraagt. Waarom? Niemand weet het. Omdat de Fed bijna stopt met renteverhogingen, omdat de dip verteerd is, omdat ... Geen echte reden, maar des te meer veel opinies. Typisch.

- Maar de vraag is natuurlijk wat er vandaag staat te gebeuren. Zonder het bezit van een glazen bol te pretenderen kunnen we niettemin kwijt dat het stil zal zijn op Wall Street. De heren en dames traders en bankiers krijgen vakantie omwille van Martin Luther King Jr.-dag. Uit Japan kwam er nieuws van de producentenprijzen, terwijl Duitsland de groothandelsprijzen in december vrijgaf. De interesse voor het WEF-forum in Davos is dan weer lager dan de prijsevolutie van Chinese nieuwbouwwoningen.

Beursnieuws België en Nederland

Bij Euronav kocht John Fredriksen (Frontline) extra aandelen tot een belang van 20,31%

- Euronav kreeg post van Famatown Finance Ltd (lees: John Fredriksen, oftewel de topman van Frontline). Die kocht 5.127.000 extra-Euronav aandelen en heeft er nu 40.998.478 in bezit. Dat is goed voor 20,31% van Euronav. Samen met de aandelen die aangehouden worden door CMB levert dat meer dan 45% van de stemrechten op. Opvallend genoeg liet Frontline recent weten de fusie met Euronav op te blazen.

Vanaf vandaag wordt bij Flow Traders de nu in Bermuda gevestigde holdingstructuur van kracht.

- Vanaf vandaag wordt bij Flow Traders, de nu in Bermuda gevestigde holdingstructuur van kracht, wat een aanzienlijke kapitaaloptimalisatie mogelijk maakt. Zoals vermeld in oktober 2022 ziet KBC Securities dat als een voorwaarde voor het bereiken van de ambitieuze doelstellingen die werden ontvouwd op de recente analistendag. Geen impact op 28 euro koersdoel en “Opbouwen”-advies.

Proximus ontvouwde nieuwe strategie tot en met 2025, inclusief halvering van dividend

- Vooruitlopend op de analistendag ontvouwde Proximus zijn nieuwe strategie, waarin gemikt wordt op een lichte stijging van de onderliggende EBITDA tegen 2025. Dat is meer dan de momenteel verwachte daling met 3,2%. Voor heel 2023 zal de EBITDA 3% dalen, terwijl gemikt werd op een daling met 2,5%. Om de schuldgraad tussen 2,5 en 3,0x te houden, zal Proximus 400 miljoen euro aan niet-kernactiviteiten verkopen en het dividend in 2024 en 2025 halveren tot 0,60 euro per aandeel. Hoewel de dividendverlaging verwacht werd, is de knip volgens KBCS “nogal fors. Geen impact op ”Kopen”-advies en 18 euro koersdoel.

Sainsbury’s werkt samen met voedselbezorger Just Eat Takeaway

- Sainsbury's, de tweede grootste Britse supermarktgroep, gaat samenwerken met voedselbezorger Just Eat Takeaway. Shoppers zullen in staat zijn om items te bestellen bij Sainsbury's voor levering in minder dan 30 minuten met behulp van de Just Eat-app. De samenwerking start einde februari met meer dan 175 winkels, met een verdere uitrol over het hele land in 2023. Sainsbury's heeft nochtans zijn eigen online bezorgservice, waaronder zijn "Chop Chop" dienst die in 60 minuten bezorgt.

Boskalis verwerft opdracht voor aanleg van omvangrijk windpark in VS

- Boskalis heeft de opdracht verworven voor de aanleg van een omvangrijk windpark voor de kust van de Verenigde Staten. Hiervoor zal Boskalis onder meer het transport en de installatie van de turbinefundaties en elektriciteitskabels voor zijn rekening nemen, met de inzet van twee kraanschepen en diverse transport- en kabellegschepen. Met het contract wordt een bijzondere mijlpaal voor Boskalis bereikt, omdat dit het honderdste windparkproject op zee betreft waaraan Boskalis de afgelopen tien jaar heeft gewerkt. Financiële details kregen we niet.