vr. 30 dec 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 2 januari

- Bedrijfsresultaten

- Buhler Industries

- Beleggersevents

- Bouygues (investeerdersdag Equans)

- Ex-dividend

- TotalEnergies

- Macro-economie

- VS, VK, Japan en Canada: beurs gesloten

- EU: Duitse PMI

- China: PMI

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Lokale kampioenen: Van de Velde

Het Belgische Van de Velde creëert modieuze lingerie van superieure kwaliteit met haar hoogwaardige, complementaire merken PrimaDonna, Marie Jo en Andres Sarda.

Het bedrijf gelooft in de slogan ‘Shaping the bodies and minds of women': Van de Velde wil een verschil maken in het leven van vrouwen dankzij mooie en perfect passende lingerie, die hen zelfverzekerder maakt. Voor het bedrijf staat een onberispelijke service in de winkel centraal, een aanpak die deel uitmaakt van het ‘Lingerie Styling Concept’.

Van de Velde is actief in zowel de premium detailhandel als de groothandel. Deze laatste afdeling bevat de populaire intieme kledingmerken zoals PrimaDonna, Marie Jo en Andres Sarda en is goed voor bijna 80% van Van de Veldes omzet.

Het bedrijf werkt nauw samen met 3.600 zelfstandige lingeriezaken wereldwijd. Daarnaast beschikt het over een eigen retailnetwerk met de winkelmerken Rigby & Peller en Lincherie. Het geografische zwaartepunt van Van de Velde ligt in Europa (en in mindere mate in Noord-Amerika). In totaal stelt het bijna 1.500 medewerkers te werk.

Wijzigingen in 2022

In 2022 besliste Van de Velde om haar segmenten te wijzigen. De vroegere ‘groothandel’- en ‘retail’-segmenten werden vervangen door het B2B- (business to business) en het D2C- (direct to consumer) distributiekanaal.

In de eerste helft van 2022 kenden beide segmenten een sterke groei omdat:

- consumenten terugkeerden naar de fysieke winkels wat resulteerde in een sterke omzetgroei.

- de verkoop van zwemartikelen aanzienlijk steeg en zich zo grotendeels herstelde na twee jaar van reisbeperkingen.

- de verkoop verder werd ondersteund door een ‘opti-channel’-klantenervaring op basis van een 360-gradenmarketingactie via verschillende kanalen en landen.

Zeer recent liet Van de Velde weten dat dat Peter Corijn, die sinds mei 2022 als CEO fungeerde, het bedrijf zal verlaten. Huidige CFO Karel Verlinde wordt interim-CEO. Van de Velde benadrukte dat hiermee een insider aan het roer komt te staan die de afgelopen jaren samen met ex-CEO Marleen Vaesen het bedrijf met succes door moeilijke tijden heeft geloodst. Karel Verlinde zal nauw samenwerken met het managementteam om te zorgen voor continuïteit in de uitvoering van het strategisch plan.

KBC Securities over Van de Velde

Van de Velde realiseerde een sterke stijging van de omzet in de eerste helft van 2022, te verklaren door een groter aantal vroege leveringen van de zomercollectie 2022 eind 2021. De gerapporteerde EBITDA (winst zonder kosten van afschrijvingen en financiering) in de eerste jaarhelft van 2022 steeg op jaarbasis met 20,2%, geholpen dus door de omzetstijging van 21,5% maar ook door een betere mix en door de wisselkoersen, die negatieve impact van de inflatie compenseerden.

Voor de komende jaren plant het bedrijf een verhoging van de capex (capital expenditures ofwel investeringsuitgaven). De solide kaspositie van Van de Velde laat, volgens Guy Sips, toe om de activiteiten verder te laten groeien met bijkomende investeringen gepland in productiecapaciteit en digitalisering.

Van de Velde zal haar ‘opti-channel’-strategie verder implementeren, waarbij ze volop inzet op digitale communicatie en digitale technologie. Dat moet het bedrijf in staat stellen om consumenten sneller naar de paskamers brengen, waar ze op basis van professioneel stylingadvies overtuigd kunnen worden van hun producten.

Volgens Van de Velde is de impact van het huidige economische klimaat op zijn kortetermijngroei moeilijk te voorspellen. Niettemin zal het haar strategisch plan blijven uitvoeren.

Guy Sips beschouwt Van de Velde als een winstgevend groeiverhaal op lange termijn tegen een redelijke prijs. In de komende jaren verwacht hij dat Van de Veldes focus op de twee grootste West-Europese premiumlingeriemarkten (Duitsland en Frankrijk) extra groei zal genereren.

Hij raadt aan om Van de Velde te ‘Kopen’ met een koersdoel van 45 euro. Het aandeel noteert momenteel aan een koers van 30,30 euro, goed voor een opwaarts potentieel van ongeveer 50%.

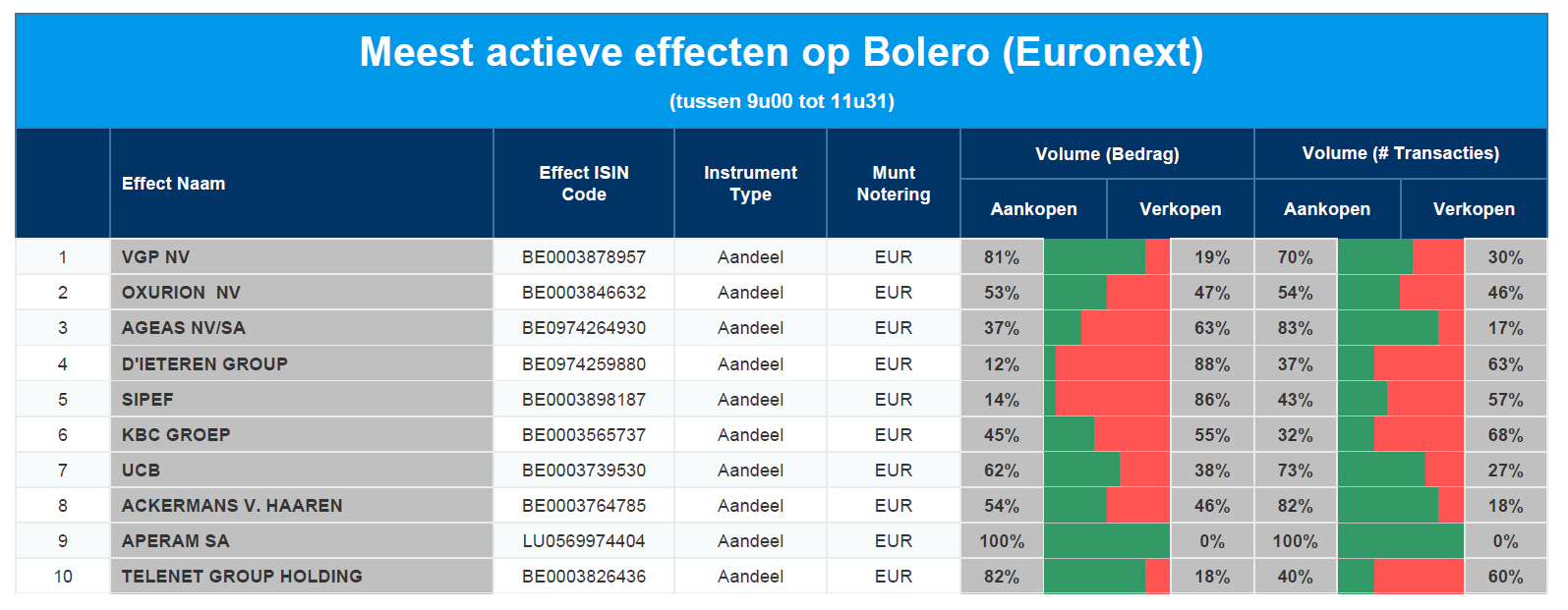

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Oxurion - Ageas - D'Ieteren - SIPEF - KBC - UCB - Ackermans en van Haaren - Aperam - Telenet

Lokale kampioenen: Ter Beke

Ter Beke is een Belgische voedingsgroep met focus op fijne vleeswaren en gekoelde kant-en-klaarmaaltijden. Het heeft een breed gamma aan versproducten en aanverwante diensten en is commercieel actief in vele Europese landen.

Ter Bekes Belgische merken

Zoals op haar website te lezen valt, heeft Ter Beke tal van merken in portfolio, elk met hun eigen unieke verhaal of doelgroep.

- Het bekendste merk is Come a casa, marktleider op de Belgische markt met de mediterrane, versbereide maaltijden, gaande van lasagnes, pasta’s tot pizza’s.

- Ter Beke heeft een deal met Studio 100 om de, bij kinderen, populaire figuurtjes van Studio 100 zoals Kabouter Plop, Maya De Bij en Samson & Gert te verwerken in tal van fijne vleeswaren.

- In samenwerking met Weight Watchers ontwikkelde het een assortiment van mediterrane, bereide gerechten volgens de Weight Watchers-eisen en -verwachtingen.

- Tot slot is er voor de professionele doelgroep een aanbod aan specifieke bulkproducten ontwikkeld onder de merken Vamos en Daniël Coopman.

Overname van BeNe-activiteiten van Sigma

In oktober 2021 kondigde Ter Beke de overname aan van de de Belgische en Nederlandse entiteiten van de multinationale voedingsonderneming Sigma. Daaronder vallen Sigma's zes productiefaciliteiten (vijf in België en één in Nederland). In die overname zitten ook de merken Imperial (België) en Stegeman (Nederland).

De fusie met Imperial/Stegeman wacht nog steeds op goedkeuring van de Belgische en Nederlandse mededingingsautoriteiten. De combinatie met Imperial/Stegeman zal resulteren in een completer aanbod (incl. meer plantaardig gebaseerd) voor Ter Bekes klanten door het toevoegen van gevestigde merken aan haar productportefeuille, zoals Marcassou, Imperial, Leielander, Bistro, Stegeman, Justin Bridou en Aoste.

Gevecht met stijgende kosten in 2022

In 2022 werd Ter Beke geconfronteerd met een grote toename van kosten, zoals hogere grondstofprijzen, hogere verpakkingsprijzen en andere stijgende kosten. De vertraagde doorrekening van deze kosten aan de klanten vertaalde zich al in de eerste helft van 2022 in een daling van de resultaten in vergelijking met de eerste helft van 2021. KBC Securities-analist Guy Sips verwacht hetzelfde voor de tweede helft van 2022.

De resultaten van divisie ‘Vleeswaren’ zal enerzijds worden beïnvloed door de stopzetting van onrendabele contracten in de loop van 2021, waarvoor Ter Beke nu het "full year effect" ondervindt.

In divisie ‘Bereide Gerechten’ zal de omzet in 2022 sterk zijn gestegen, voornamelijk door de impact van het COVID-19-virus in 2021, en de lagere omzet toen. Sinds begin 2022 herstelt de omzet zich in deze divisie. Voor 2022 verwacht Guy Sips voor 'Bereide Gerechten' een heropleving, vooral bij KK Fine Foods in het VK. Bijkomend zorgen de stijgende verkoopprijzen voor een stijging van de omzet.

Aangezien de stevige prijsevolutie van de grondstoffen (energie, tarwe, aluminium, enz.) die in het productieproces worden gebruikt, benadrukte Ter Beke dat het onmogelijk is om een goede inschatting te maken van de resultaten voor de toekomst.

KBC Securities over Ter Beke

De duurzaamheid van Ter Bekes marges is van cruciaal belang om investeringen op langere termijn mogelijk te maken en om zich te kunnen richten op nieuwe consumententrends, zodat de strategie van de klanten ondersteund kan worden, meent Guy Sips.

Ter Beke wist haar lopende kredietlijn met een consortium van banken te verlengen voor een periode van twee jaar, onder dezelfde voorwaarden als de bestaande overeenkomst. De nieuwe vervaldatum van de kredietlijn is 27 juni 2025. Ondanks de hogere kosten, bleef de schuldenlast nagenoeg stabiel. En dat is een goede zaak, aldus Guy Sips.

Op korte termijn blijft de grootste uitdaging voor Ter Beke om de hogere kosten transparant door te rekenen aan haar klanten. Dat zal ook op tafel liggen bij het vernieuwen van contracten met grote klanten.

Guy Sips adviseert om Ter Beke ‘Op te bouwen’ met als koersdoel 120 euro. Dat is, tegen een huidige koers van 84,20 euro, goed voor een opwaarts potentieel van meer dan 40%.

Lokale kampioenen: SIPEF

Sipef is een in België gevestigde agro-industriële onderneming die zich bezighoudt met de productie van oliepalmproducten, waaronder verse vruchtentrossen (FFB), ruwe palmolie (CPO), palmpitten (PK) en ruwe palmpitolie (CPKO), alle gebruikt voor de productie van levensmiddelen en als biobrandstof.

De groep heeft meer dan 84.000 eigen beplante hectaren in Indonesië en Papoea-Nieuw-Guinea, die meer dan 300.000 ton ruwe palmolie per jaar produceren. De palmolieproducten zijn goed voor meer dan 90% van de verkoop en meer dan 95% van de brutowinst van de groep. Naast palmolie, produceert SIPEF bananen in Ivoorkust en heeft het ook enkele oude rubberactiviteiten. Deze laatste worden gestaag omgezet in palmolieplantages. Er zijn nog enkele nicheactiviteiten: telen van thee, ananas- en lotusbloemen en bladeren.

Volgens haar website telt SIPEF 21.000 werknemers waarvan 20 op het hoofdkantoor in Schoten.

Duurzaamheid

Vandaag komt de productie van palmolie nog steeds negatief in het nieuws omdat het vaak in verband wordt gebracht met ontbossing. Volgens KBC Securities-analist Michiel Declercq gaat dit niet op voor SIPEF, dat er een ‘zero-ontbossing’-beleid op nahoudt en vele plantages bezit die voor 100% aan de RSPO-normen voldoen. RSPO staat voor Roundtable on Sustainable Palm Oil, een organisatie die de productie en het gebruik van duurzame palmolie wil bevorderen.

Bijna 70% van de SIPEF-plantages zijn RSPO-gecertificeerd. Dat aantal zou moeten groeien tot 100% tegen 2026. Dat is ruim boven het wereldwijde gemiddelde van 18,9%.

Voedselretailers en -fabrikanten verschuiven naar volledig duurzame (RSPO-gecertificeerde) en traceerbare palmolie. Michiel Declercq meent dat SIPEF hierin een leidersrol speelt en dus volop kan profiteren van de shift naar meer duurzaamheid.

Palmolieprijzen

De inkomsten van SIPEF hangen logischerwijs af van de prijs van palmolie. In maart van dit jaar, na de Russische inval in Oekraïne, bereikte de CIF Rotterdam-prijs (de dagelijkse prijs voor ruwe palmolie) een historisch hoogtepunt van bijna 2000 dollar per ton. Oekraïne was goed voor 76% van de wereldwijde export van zonnebloemolie, een concurrent van palmolie.

Hoewel de prijzen zich nu hebben gestabiliseerd rond 1.000 dolllar per ton, blijven ze hoog en ruim boven het historisch tienjaargemiddelde van ongeveer 820 dollar per ton.

Biodiesel in Indonesië

Indonesië is de grootste producent van palmolie. Sinds eind 2020 heeft de Indonesische regering de uitvoerbelastingen en -heffingen op palmolie verhoogd om haar biodieselprogramma te financieren. Dat programma bestaat erin diesel te produceren waarin 30 à 40% palmolie zit, zodat die diesel ‘milieuvriendelijker’ wordt. Maar hoge palmolieprijzen zorgen ervoor dat het biodieselprogramma onbetaalbaar wordt. Om dat op te vangen, past de Indonesische regering regelmatig de belastingen op palmolie aan. Met gevolgen voor de winstgevendheid van SIPEF…

Door de oorlog in Oekraïne was er zelfs tijdelijk een exportverbod voor palmolie, waardoor de voorraden toenamen zodat de prijs zakte. De afgelopen maanden lijkt de situatie zich te hebben gestabiliseerd nu de uitvoerheffingen en -belastingen periodiek worden herzien, meent Michiel Declercq.

Hoewel de belastingen de winstgeneratie van SIPEF in Indonesië onder druk zet, blijft de groep ten volle profiteren van de hogere prijzen voor palmolie dankzij haar plantages in Papoea-Nieuw-Guinea (goed voor ongeveer 30% van de palmolieproductie).

Op naar een positieve cashbalans

Sipef is goed op weg naar een recordresultaat in 2022, met een nettowinst die meer dan 100 miljoen dollar zou moeten bedragen. Het recordresultaat is enerzijds uiteraard gedreven door recordpalmolieprijzen, waarbij SIPEF op het eind van het 3de kwartaal al 88% van de verwachte palmolieproductie had verkocht

Anderzijds blijft de productie van SIPEF stijgen. De groep gaat uit van een productiegroei van ongeveer 4% in 2022. De sterke resultaten in 2021-2022 hebben ook bijgedragen tot de vermindering van de nettoschuld. Die is de afgelopen jaren aanzienlijk verminderd, zodat de groep nu evolueert naar een positieve netto financiële positie.

Bijkomend blijft SIPEF een ‘best-in-class’-palmolieproducent, met enkele van de jongste en best renderende plantages binnen de sector, meent Michiel Declercq.

KBC Securities over SIPEF

In de eerst helft van 2022 profiteerde SIPEF van de hoge CPO-prijzen, wat resulteerde in een nettowinst van 67,2 miljoen euro. Voor het volledige jaar verwacht SIPEF een recurrente nettowinst van meer dan 100 miljoen euro. Aangezien de CPO-prijzen in ook in de tweede helft van 2022 hoog zijn gebleven, denkt Michiel Declercq dat die prognose realistisch is. Zelf denkt hij eerder aan een nettowinst van ongeveer 110 miljoen dollar.

Samen met de sterke winst in 2021 (82 miljoen dollar), verlaagde SIPEF al aanzienlijk haar nettoschuldpositie van 150 miljoen dollar eind 2020 naar een verwachte vlakke nettoschuldpositie tegen eind dit jaar. Dat zal het mogelijk maken de aandeelhoudersvergoeding te verhogen, iets wat volgens Michiel Declercq een trigger kan zijn voor de aandelenkoersen.

Hij houdt er voor SIPEF een ‘Kopen’-advies op na met een koersdoel van 66 euro. Aan de huidige koers van 58,70 euro is dat goed voor een opwaarts potentieel van ongeveer 11%.

Lokale kampioenen: Recticel

Het Belgische Recticel is actief in polyurethaanschuimtoepassingen (PU- of purschuim), bekend voor de isolatietoepassingen in de bouw. Het bedrijf rondde in 2022 de afstoting van zijn afdeling ‘slaapcomfort’ (verkocht voor 122,4 miljoen euro) af en bereikte in 2021 een overeenkomst over de verkoop van haar ‘Engineered Foams’-activiteiten (technische schuimen) aan het Amerikaanse Carpenter voor een ondernemingswaarde van 656 miljoen euro.

Transitie naar pure isolatiespeler bijna rond

Rekening houdend met een aantal belangen in de automobielsector die Recticel eveneens wil afstoten, is het de uiteindelijke ambitie om een pure isolatiespeler te worden. De verwachte afronding van de verkoop van Engineered Foams, voorzien voor het eerste kwartaal van 2023, zou moeten resulteren in een nettokaspositie van ongeveer 300 miljoen euro.

In maart 2022 realiseerde Recticel zelf een grote overname: Trimo, een producent van duurzame premium geïsoleerde panelen werd voor 164 miljoen euro ingelijfd. Daarmee deed Recticel zijn intrede in de sector van de isolatiepanelen.

Verdubbelen in omvang tegen 2025

De huidige omstandigheden zijn, zoals voor de meeste bedrijven, uitdagend. Toch hielden de recente prestaties van Recticel goed stand. De volumes in het 3de kwartaal van dit jaar daalden slechts lichtjes op jaarbasis.

Zelf kwam Recticel recent met een prognose voor de ‘aangepaste EBITDA’ (winst zonder kosten van afschrijvingen en financiering) van 60 à 65 miljoen euro. Die prognose impliceert dat het bedrijf voor de tweede helft van 2022 een ‘aangepaste EBITDA’ van 31 à 36 miljoen euro voorziet, wat erop wijst dat de winstgevendheid van Recticel redelijk goed blijft.

Op langere termijn ondersteunen strengere isolatievoorschriften, de verwachte steun van de Europese Green Deal en de superieure producteigenschappen van polyurethaan ten opzichte van andere isolatiematerialen het groeitraject. KBC Securities-analist Wim Hoste wijst erop dat Recticel de ambitie heeft om tegen 2025 in omvang (gemeten naar omzet) te verdubbelen (ten opzichte van 2021). De groei zal gedeeltelijk worden ondersteund door bijkomende overnames.

KBC Securities over Recticel

Na de overnamesaga met Greiner trad de Belgische investeringsmaatschappij Baltisse (van ondernemer Filip Balcaen) naar voren als nieuwe referentieaandeelhouder met een belang van 27,5%. De vorige referentiehouder, de Belgische holding Bois Sauvage, had in mei 2021 haar belang in Recticel immers aan Greiner verkocht voor 13,50 euro per aandeel.

De deal met Carpenter levert Recticel een aanzienlijke oorlogskas op voor verdere overnames, waardoor ook de mogelijkheid ontstaat voor extra kapitaalopbrengsten voor de aandeelhouders (in vorm van dividend of het inkopen van eigen aandelen), geeft Wim Hoste aan.

In combinatie met de aantrekkelijke structurele groei en aanwijzingen dat Recticel goed omgaat met de moeilijkere macro-economische omgeving, kleeft Wim Hoste een ‘Opbouwen’-advies op Recticel, met als koersdoel 21 euro. Tegen een huidige koers van 15,68 euro betekent dat een opwaarts potentieel van ongeveer 37%.

Leuk weetje: aangezien een deel van de COVID-19-vaccins enkel bij extreem lage temperaturen bewaard kan worden, produceerde Recticel tijdens de coronapandemie hoogisolerende panelen voor boxen om de vaccins in te bewaren.