wo. 9 nov 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 10 november

- Bedrijfsresultaten

- AstraZeneca

- Deutsche Telekom

- Allianz

- Engie

- Crédit Agricole

- TWE

- Bridgestone

- Arcelor Mittal

- Nio

- Siemens Gamesa Renewable Energy

- Continental

- Aegon

- Celyad Oncology

- IMCD

- K+S

- Knorr-Bremse

- RWE

- SBM Offshore

- UnifiedPost

- Wienerberger

- Investor AB

- Beleggersevents

- BHP Billiton (algemene vergadering)

- Pernod Ricard (idem)

- Volvo Car (Investeerdersdag)

- Ex-dividend

- BP

- Hennes & Mauritz

- KKR & Co

- Pimco

- Shell

- Whitbread

- Macro-economie

- VS: CPI

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Tesla-CEO Elon Musk verkoopt voor 3,95 miljard dollar Tesla-aandelen

- Tesla-CEO Elon Musk heeft voor 3,95 miljard dollar Tesla-aandelen verkocht. Dat blijkt uit Amerikaanse registraties, dagen nadat hij zijn aankoop van Twitter voor 44 miljard dollar had afgerond. Door deze aandelenverkoop heeft Musk nog ongeveer 14% in Tesla.

Walt Disney mist winstverwachtingen

- Walt Disney miste de winstverwachtingen, omdat de entertainmentgigant in het derde kwartaal meer verlies leed dan verwacht door zijn uitbreiding naar streamingvideo. Wel tekende het meer streamingklanten op dan verwacht (164,2 miljoen in totaal), maar de winst primeert op dat cijfer. Investeerders kijken steeds meer naar de winst dan naar het aantal abonnementen. En die streamingeenheid verloor 1,5 miljard dollar, zodat de groepswinst slechts met 1% steeg tot 162 miljoen dollar. 30 cent per aandeel, dus, in plaats van 55 cent verwacht.

FedEx vreest dat pakketvolumes in VS in dit kwartaal onder verwachting blijven

- FedEx meldde dat de pakketvolumes in de VS in het lopende kwartaal onder verwachting blijven, omdat de pandemische e-commerce bubbel blijft leeglopen. In september werden al 2,7 miljard dollar kostenbesparingen aangekondigd omdat de dalende vraag de winst in het kwartaal had aangetast. Maar het begin van die lagere vraag, de snelheid en de diepte, gaat dus verder dan verwacht. De groep gaat snoeien, met name in zijn Express-luchtnetwerk, wat in 2023 tussen 2,2 en 2,7 miljard dollar moet besparen.

Novavax verlaagt voor tweede keer in drie maanden prognose voor jaaromzet

- Novavax verlaagde voor de tweede keer in drie maanden zijn prognose voor de jaaromzet tot aan de onderkant van de eerder gestelde vork tussen 2 en 2,3 miljard dollar, door het wereldwijde aanbod van COVID-19-vaccins en de afnemende vraag. In augustus werd de omzetprognose al gehalveerd omdat het in de VS geen verdere vaccinverkoop verwachtte.

Meta Platforms start met het ontslaan van werknemers

- Meta Platforms zal vandaag beginnen met het ontslaan van werknemers, liet CEO Zuckerberg weten aan honderden leidinggevenden. De man refereerde in een intern gesprek aan “misstappen van het bedrijf” en “overoptimisme over groei”, wat geleid heeft tot overbezetting.

Microsoft wordt geconfronteerd met nieuwe antitrustklacht over cloudcomputing

- Microsoft wordt geconfronteerd met een nieuwe antitrustklacht over zijn cloudcomputingpraktijken nu handelsgroep CISPE, waartoe ook Amazon behoort, woensdag formeel zijn klachten neerlegde bij antitrusttoezichthouders van de Europese Unie. CISPE beweert dat de nieuwe contractuele voorwaarden die Microsoft op 1 oktober opgelegde samen met andere praktijken onherstelbare schade toebrengen aan het Europese cloudcomputing-ecosysteem.

Occidental Petroleum verviervoudigt winst in derde kwartaal tot 2,55 miljard dollar

- Occidental Petroleum verviervoudigde de winst in het derde kwartaal tot 2,55 miljard dollar, al lag die winst 29% lager dan in het tweede kwartaal omdat de energieprijzen afzwakten. De lagere prijzen voor ruwe olie en aardgasvloeistoffen werden slechts gedeeltelijk gecompenseerd door hogere verkoopvolumes voor alle grondstoffen en hogere gasprijzen.

CNH Industrial trekt derdekwartaalbedrijfswinst op van 420 tot 670 miljoen dollar

- Landbouw- en bouwmachinemaker CNH Industrial kon de derde kwartaal bedrijfswinst (EBIT) optrekken van 420 tot 670 miljoen dollar. Dat klopte de verwachting van 502 miljoen dollar, dankzij de blijvend sterke vraag uit de landbouwsector en prijszettingsvermogen om inflatie-effecten en een nog steeds moeilijke toeleveringssituatie tegen te gaan.

Cryptocurrency- en blockchain-gerelateerde aandelen vielen fors terug

- Cryptocurrency- en blockchain-gerelateerde aandelen vielen fors terug door een scherpe daling van de koers van de bitcoin (-11%), ethereum (-18%) en andere cryptomunten. Aanleiding zijn de problemen van de token van de grote crypto-beurs FTX, dat opnieuw 15% daalde. Binance liet nadien weten dat het FTX gaat overnemen, om liquiditeit te kunnen verzekeren. Bedrijven die het gelag betaalden waren onder meer Hut 8 Mining (-12%), Marathon Digital (-5%), Riot Blockchain (-7,3%) en Bit Digital(-5,4%)%. Ook blockchain farm operator Bitfarms (-8%) en cryptobank Silvergate Capital (-23%) verloren terrein, net zoals cryptobeurs Coinbase Global (-11%) en softwarebedrijf en BTC-koper MicroStrategy (-21%).

DuPont de Nemours klopt verwachtingen van 79 cent

- DuPont de Nemours kon met een kwartaalwinst van 82 cent per aandeel de verwachtingen van 79 cent kloppen, dankzij de sterke vraag naar elektronica en andere industriële producten. Dat compenseerde de kostendruk en liet een de lancering van een nieuw aandeleninkoopprogramma ter waarde van 5 miljard dollar toe.

Cosmeticamaker Coty kon voor vierde achtereenvolgende sessie stijgen

- Cosmeticamaker Coty kon voor een vierde achtereenvolgende sessie stijgen omdat de omzet en de winst in het fiscale eerste kwartaal hoger lagen dan verwacht. Dat is te danken aan een combinatie van hogere prijzen én een sterke vraag. De omzet klokte 1% hoger af op jaarbasis tot van 1,39 miljard dollar, terwijl op 1,37 miljard dollar werd gemikt. De winst mag lag met 15 cent dan weer vlot 4 cent boven de analistenlat, omdat consumenten blijkbaar overstappen van goedkopere schoonheidsproducten naar de prestigedivisie.

Norwegian Cruise Line profiteert omdat vraag naar reizen weer opveerde

- Cruise-bedrijf Norwegian Cruise Line deed ook al beter dan verwacht, omdat de vraag naar reizen weer opveerde door de versoepeling van de COVID-19-protocollen, terwijl de inflatie de discretionaire uitgaven drukte. De omzet in het derde kwartaal landde op 1,62 miljard dollar, terwijl op 1,58 miljard dollar werd gemikt. De cijfers trokken sectorgenoten Carnival en Royal Caribbean Group mee hoger.

Tripadvisor haalt winstverwachtingen niet

- Tripadvisor kende een baaldag omdat het de winstverwachtingen over het derde kwartaal niet gehaald heeft. De teller bleef steken op 28 cent per aandeel, terwijl op 38 cent werd gemikt. De groep verwacht een stijging van de omzet in het vierde kwartaal met slechts een handvol procentjes, wat een “bescheiden vertraging” op kwartaalbasis impliceert. De EBITDA-marge zal daardoor dalen tot bijna 10% van de omzet.

Perrigo onder druk: winst per aandeel bedroeg vorig kwartaal slechts 56 cent

- Geneesmiddelenproducent Perrigo kwam onder druk omdat de winst per aandeel vorig kwartaal 56 cent bedroeg, terwijl analisten zich hadden verlekkerd op 67 cent. Ook de omzet van 1,1 miljard dollar stelde wat teleur, omdat het 300 miljoen dollar onder de lat bleef door ongunstige wisselkoersen, personeelstekorten die het aanbod beïnvloeden en een tragere groei van de categorieën. Voor heel 2022 wordt een winst per aandeel verwacht van 2 à 2,1 dollar per aandeel, vergeleken met een eerdere prognose van 2,25 à 2,35 dollar.

Alfen blijft fors groeien

Nederlandse laadpaalkampioen Alfen kwam me een sterke update op de proppen. De omzet over het derde kwartaal steeg met 103% op jaarbasis tot 123,2 miljoen euro, dankzij de sterk groeiende verkoop van laadstations en batterijen voor elektrische voertuigen. De bedrijfskasstroom (EBITDA) steeg zelfs met 153% op jaarbasis tot 24,5 miljoen euro, goed voor een indrukwekkende marge van 19,9%! De brutowinstmarge daalde echter licht, van 36,9% naar 34,8%, als gevolg van inflatiedruk en tekorten aan bepaalde elektronische componenten. De doelstellingen voor 2022 werden herhaald en ook voor 2023 is er heel wat optimisme, ziet KBC Asset Management-analist Jonas Theyssens.

Laadstations en batterijen vliegen de deur uit

- De divisie Energy Storage, zeg maar batterijen en toebehoren, zag de snelste groei door een sterke toename van het aantal projecten, die daarnaast ook nog eens ook in omvang toenemen. De omzet steeg van 2,2 miljoen euro in het derde kwartaal van 2021 naar een solide 17,1 miljoen euro vorig kwartaal (een procentuele stijging van meer dan 600%). De omzetgroei in deze divisie kan - zoals we in het verleden hebben opgemerkt - sterk fluctueren omdat de timing van projecten van groot belang is.

- EV Charging Equipment, de grootste divisie van Alfen in termen van omzet, zag de omzet meer dan verdubbelen tot 70,6 miljoen euro. De vraag naar laadoplossingen blijft dan ook sterk groeien, zowel bij particuliere klanten als bij bedrijven en overheidsinstellingen, aangezien het gebruik van elektrische auto's sterk toeneemt. Het bedrijf waarschuwt wel dat de divisie waarschijnlijk niet immuun zal zijn voor het verzwakte consumentenvertrouwen.

- De omzet van de divisie Smart Grid Solutions steeg “slechts” 7% in vergelijking met dezelfde periode vorig jaar, omdat problemen met de toeleveringsketen voor vertragingen zorgden bij bepaalde projecten.

Druk op winstmarge

Het enige zwakke punt in de tradingupdate was de daling van de brutowinstmarge met 210 basispunten (van 36,9% naar 34,8%). Het bedrijf noemt de inflatiedruk en de aanhoudende tekorten aan bepaalde elektronische componenten door - we hebben het al eerder gehoord - toeleveringsproblemen als de boosdoener. Ondanks de initiatieven die het management neemt om alles zo soepel mogelijk te laten verlopen, verwacht men niet dat de uitdagingen snel zullen verdwijnen. Het management verwacht daarom dat de margedruk in 2023 zal aanhouden.

Outlook ongewijzigd

De vooruitzichten voor heel 2022 werden gehandhaafd, waarbij Alfen blijft mikken op een omzet tussen 410 en 470 miljoen euro. We nemen u kort mee terug naar de publicatie van de halfjaarcijfers op 25 augustus 2022. Toen trok het management voor de tweede opeenvolgende keer in 2022 de omzetverwachting voor 2022 op, dit keer met zo’n 14% tot 410 à 470 miljoen euro. Eerder werd nog 350 à 420 miljoen verwacht. Dat reflecteerde het vertrouwen in haar management van de toeleveringsketen en verkoopmomentum in alle divisies.

Ondanks de zeer optimistische toon wil het management ook duidelijk al te overdreven optimisme bij beleggers te temperen door te benadrukken dat de resultaten van het eerste halfjaar uitzonderlijk hoog en onhoudbaar waren. Ook zullen de verstoringen in de toeleveringsketen tot ver in 2023 aanhouden. En dat blijkt nu ook effectief te kloppen. De CEO verklaarde dat de laatste drie maanden meestal de sterkste van het hele jaar zijn, maar dat dit de afgelopen jaren niet het geval was door belemmerende toeleveringsketens. Tekorten, vertragingen en timing van projecten maken het moeilijker om de omzetgroei nauwkeurig te voorspellen.

Last but not least gaf Alfen geen precieze indicaties over zijn omzet of winstgevendheid na 2022 en handhaafde het daarom maar zijn winstdoelstelling op middellange termijn van 15% à 20%. Dat cijfer werd gelanceerd tijdens de beursgang in 2018 en staat nog steeds boven water. Alfen bevestigde dat een update over dit laatste in de komende maanden kan worden gegeven, maar zal de markt daarover informeren.

KBC Asset Management over Alfen

Alles bij elkaar genomen is dit opnieuw een sterke kwartaalupdate van Alfen, die het momentum van het bedrijf bevestigt. Met de versnelde adoptie van elektronische auto's, overheidsinitiatieven en een toenemende vraag naar opslagsystemen ziet Jonas Theyssens veel groen lichten op lange termijn. Maar, zoals het bedrijf aangeeft, de zeer onzekere omgeving maakt het moeilijk om een inschatting te maken van de kortere termijn. Aangezien veel van het commerciële succes al is ingeprijsd, wordt er niet gemorreld aan het “Houden”-advies en het koersdoel van 100 euro.

Het Alfen-aandeel noteert momenteel tegen een koers van 101 euro (-3,4%).

Ageas blijft ‘Big in China’

Bij verzekeraar Ageas werd het kwartaal sterk beïnvloed door tegenwind, waar twee weken geleden al voor werd gewaarschuwd. De nettowinst kwam uit op 141,1 miljoen, terwijl analisten op 241 miljoen euro mikten (dat cijfer dateert evenwel van voor het winstalarm). China had naar verwachting 91 miljoen euro moeten bijdragen, maar dat werd 5,4 miljoen euro, wat het grootste deel van het verschil verklaart. In totaal werd in het kwartaal voor 125 miljoen euro aan kapitaalverliezen geboekt, slechts deels gecompenseerd door solide, onderliggende activiteiten (vooral in Azië). Dat wijst er volgens KBC Securities-analist Thomas Couvreur op dat de groep op langere termijn waarde blijft creëren.

Onderliggende bedrijfswinst houdt (goed) stand

De nettowinst kwam uit op 141,1 miljoen euro, terwijl de analistenverwachting, die werd verzameld vóór het winstalarm van 26 oktober, mikte op 241 miljoen euro.

- De kapitaalverliezen die 125 miljoen euro belopen werden goed gecommuniceerd en reflecteren vooral de 175 miljoen euro gecombineerde negatieve impact van de Chinese financiële markten en de gevolgen van de inflatie in het VK en Turkije.

- Dat inflatie-effect is ook zichtbaar in het Europese nettoresultaat van 21 miljoen, ruwweg 12 miljoen lager dan eerder verwacht. Dat cijfer maskeert een solide resultaat in Leven (+13%, al werd dat teniet gedaan door de inflatie), zodat het resultaat uit Niet-leven met 76% daalt tot 7,8 miljoen euro.

- Het Belgische nettoresultaat daalde met 8% op jaarbasis tot 89,1 miljoen euro, 10 miljoen euro onder de analistenverwachtingen. De nettokapitaalwinsten waren ook hier lager (-3 miljoen euro tegenover +47 miljoen euro vorig jaar), onder meer door een daling van de kapitaalmarktrente en een daling van de operationele marge van 94 basispunten in de eerste jaarhelft tot 69 basispunten. De herverzekering zorgt echter voor een compenserend effect, met een netto resultaat van 28 miljoen euro, wat aanzienlijk beter was dan de verhoopte 15 miljoen euro.

De instroom van de groep blijft gelijk op jaarbasis, waarbij de zwakkere instroom in België (-9%) en Europa (-12%) wordt gecompenseerd door een zeer sterke instroom in Azië (+16%). De instroom steeg daardoor met 3% op jaarbasis, vooral dankzij de sterke instroom in Azië.

De gecombineerde ratio voor de eerste negen maanden bedraagt 94,4%, inclusief 3 procentpunten ongunstige weersinvloeden in België en het VK in het eerste kwartaal van 2021. De teller staat in het derde kwartaal op 93,6%, terwijl de groepssolvabiliteit (Solvency II) verder verbeterde tot 225%. Analisten mikten op 224%.

Dividend?

Tegen de achtergrond van 10% inflatie en bij huidige koersen levert Ageas een jaarlijks bruto dividend van 8,4% op, dat de komende 3 jaar kan stijgen met 6 tot 10%. In 2022 stevent de groep af op iets minder dan 910 miljoen euro nettowinst, want het een zeer gegeerd alternatief maakt voor het spaarboekje. Dankzij 35% in het segment Leven kan Azië binnenkort tot 50% van de winst uitmaken. Die winst wordt ondersteund door de stijgende rente, die in het voordeel van een verzekeraar werkt, terwijl de cashberg mogelijk met meer dan 300 miljoen euro aangevuld kan worden door een exit uit Frankrijk.

KBC Securities over Ageas

Het nettokapitaalverlies is het belangrijkste verhaal van dit kwartaal, en dat is exact wat al aangegeven was in het persbericht van 26 oktober. In totaal liep dat cijfer op tot een verlies van 124 miljoen euro, tegenover 81 miljoen winst in het derde kwartaal van 2021. Onderliggend blijft de activiteit echter zeer solide: exclusief de impact van kapitaalwinst en -verlies en het discountcurve-effect, zou het onderliggende resultaat in Azië tot dusver 458 miljoen euro bedragen, tegenover 345 miljoen euro vorig jaar.

De huidige tegenwind waarmee Ageas wordt geconfronteerd is van tijdelijke aard, want vooral de Chinese markten zullen zich op een gegeven moment stabiliseren en herstellen, wat de deur moet openen voor aanzienlijke kapitaalwinsten vanaf deze lagere niveaus, denkt Thomas Couvreur.

Ondanks uitdagende omstandigheden voor nieuwe verkopen blijft de instroom op jaarbasis in de hele groep stijgen, met maar liefst 10% in Azië. Toch zal Ageas het de komende maanden en kwartalen moeilijk blijven hebben, hoewel Thomas Couvreur niet verwacht dat dit van hetzelfde orde zal zijn als in het voorbije derde kwartaal. Dat wil zeggen dat het aandeel ondergewaardeerd is op de beurs en dat het potentieel voor waardecreatie op langere termijn duidelijk aanwezig blijft. Daarom blijft het koersdoel van 50 euro op de tabellen staan, met ongewijzigd “Kopen”-advies.

Het Ageas-aandeel is momenteel 36,04 euro waard (-3,46%).

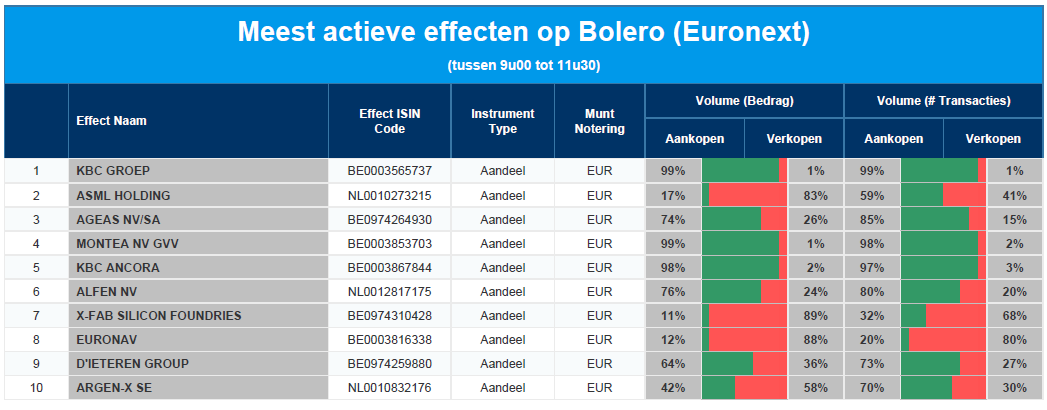

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - ASML - Ageas - Montea - KBC Ancora - Alfen - X-Fab - Euronav - D'Ieteren - argenx

Europees aandelennieuws

Barclays krimpt personeelsbestand bij Corporate & Investment banking (CIB) in

- Britse financiële dienstverlener Barclays kromp zijn personeelsbestand bij Corporate & Investment banking (CIB) in, waardoor de bank zich aansluit aan bij andere bankiers die soortgelijke stappen ondernamen om de kosten te beteugelen. Het gaat om minder dan 3% van het personeelsbestand in investment banking. De deals bereikten vorig jaar hun record, maar vielen sindsdien terug, net zoals de inkomsten, door de volatiliteit op de kapitaalmarkten, spanningen tussen de VS en China en de oorlog tussen Rusland en Oekraïne.

Adidas halveert winstverwachting voor 2022 tot 250 miljoen euro

- Fabrikant van sportkledij Adidas halveerde de winstverwachting voor 2022 tot 250 miljoen euro. Grotendeels door de kosten voor het stopzetten van de samenwerking met Ye (die vroeger als Kanye West door het leven ging) in rekening te brengen. De valutaneutrale omzet zal in 2022 met slechts enkele procenten groeien, zodat de operationele marge zal landen rond 2,5% in plaats van 4%.

Duitse Commerzbank ziet nettowinst in derde kwartaal 52% terugvallen tot 195 miljoen euro

- De Duitse bank Commerzbank zag de nettowinst in het derde kwartaal 52% terugvallen tot 195 miljoen euro, maar dat was beter dan de verwachte 116 miljoen euro. De cijfers werden geholpen door hogere rentetarieven, maar werden gedrukt door eerder gesignaleerde problemen bij een Poolse eenheid. De winstverwachting voor 2022 werd dan ook behouden, ondanks dat de thuismarkt wordt geconfronteerd met een stijgende inflatie, een vertragende economie en een energiecrisis. Commerzbank verwacht zich wel aan “moeilijk vierde kwartaal”, maar behield niettemin haar vooruitzichten voor een nettowinst van meer dan 1 miljard euro in heel 2022.

Lanxess verlaagt prognose voor jaarwinst

- De Duitse producent van speciale chemicaliën Lanxess verlaagde de prognose voor de jaarwinst tot aan de onderkant van zijn eerder gepubliceerde vork omdat de verkoopvolumes zullen dalen door een zwakkere vraag. Wel lagen de kwartaalcijfers in lijn met de verwachtingen, dankzij het doorberekenen van hogere energie- en grondstofkosten. Die motor zal de komende maanden echter wel stilvallen, omdat klanten ook te maken krijgen met de hoge inflatie. De bedrijfskasstroom (EBITDA) moet niettemin landen tussen 900 en 950 miljoen euro, terwijl eerder op 900 miljoen euro à 1 miljard euro werd gemikt.

Siemens Healthineers herstructureert diagnostische divisie en verlaagt verwachtingen

- Duits bedrijf voor medische hulpmiddelen Siemens Healthineers herstructureert zijn diagnostische divisie in de hoop tegen 2025 ongeveer 300 miljoen euro te besparen. In eerste instantie worden eenmalige kosten verwacht om de besparingen te realiseren. Verder werden de doelstellingen voor de laboratoriumdivisie verlaagd, met een vergelijkbare omzetgroei van 3 à 5% per jaar tot 2025, in plaats van 4 à 6% eerder. De EBIT-marge zal daardoor uitkomen tussen 8 en 12% tegen 2025 in plaats van de eerder gehoopte 15%. De aangepaste basiswinst per aandeel moet in 2023 landen tussen 2 en 2,20 euro.

Beursnieuws België en Nederland

Montea verkoopt 1,6 miljoen nieuwe aandelen aan 64 euro per aandeel

- Montea meldde gisteren dat het wel een private plaatsing bij institutionele beleggers zo’n 110 miljoen euro vers geld wilde tanken. Er werden 1,6 miljoen nieuwe aandelen verkocht aan 64 euro per aandeel. Dat is een korting van 7,11% ten opzichte van de laatst gevormde koers. KBC Securities verlaagt het koersdoel vandaag van 100 naar 90 euro. Het advies blijft 'Opbouwen'.

KBC boekt in derde kwartaal nettowinst van 776 miljoen euro

- KBC boekte in het derde kwartaal een nettowinst van 776 miljoen euro, wat meer is dan de verhoopte 696 miljoen euro. Hogere rente-inkomsten compenseerden een lager resultaat uit trading, terwijl de kosten min of meer op het niveau van het tweede kwartaal lagen. De kernkapitaalratio bedroeg 15%, terwijl de nettorente-inkomsten 17% op jaarbasis stegen. De rentemarge zelf steeg met 10 basispunten op jaarbasis tot 1,90%, zodat de cost/income ratio afklokte op 54%. Zoals eerder aangekondigd zal KBC op 16 november een interim-dividend van 1 euro bruto per aandeel uitkeren.

Margehausse bij Alfen in derde kwartaal

- Margehausse bij Alfen in het derde kwartaal. De omzet verdubbelde (+103%) tot 123,2 miljoen euro, wat 42,9 miljoen euro brutowinst opleverde. Dat is goed voor een recordmarge van 34,8%. De bedrijfskasstroom (EBITDA) trok zelfs 153% hoger op jaarbasis tot 24,5 miljoen euro en was goed voor een forse marge van 19,9%. De vooruitzichten voor heel 2022 bleven ongewijzigd, zodat de omzet tussen 410 en 470 miljoen euro moet kunnen landen.

Aedifica dikte huurinkomsten tot dusver in 2022 met 19% aan tot 200,4 miljoen euro

- Aedifica scoorde dikte de huurinkomsten tot dusver in 2022 met 19% aan tot 200,4 miljoen euro, dankzij de uitbreiding van portefeuille. Maar zelfs bij een ongewijzigde portefeuille zouden de inkomsten 4% hoger gelegen hebben. Voor heel 2022 mikt de groep op een EPRA-winst van 4,7 euro per aandeel te boeken, terwijl de laat eerder op 4,64 euro per aandeel lag. Er zal 3,7 euro dividend uitbetaald worden, conform de eerdere doelstelling.

InPost dikt kwartaalomzet met 33% aan op jaarbasis

- Het op Amsterdam genoteerde InPost dikte de derde kwartaal omzet 33% op jaarbasis aan tot 1,69 miljard zloty, dankzij een volumegroei van 32% (tot 178,8 miljoen pakketten). De volumes groeiden in Polen met 26%, tegenover 20% een kwartaal eerder. In Frankrijk stegen de volumes van Mondial Relay met 34%, tegenover 7% vorig kwartaal, terwijl het VK meer dan 220% extra volumes scoorde. Dat alles leverde een 11,5% hogere bedrijfskasstroom (EBITDA) op tot 455,8 miljoen zloty, wat de marge drukte van 32,1% tot 27%. InPost waarschuwde wel voor een beperkt zicht op de pakketvolumes tijdens het piekseizoen rond de feestdagen.

Ahold Delhaize meldt uitstekende derdekwartaalcijfers en gaat 1 miljard euro aandelen inkopen

- Ahold Delhaize rapporteerde uitstekende derdekwartaalcijfers. Die klopten de verwachtingen op het niveau van de omzet, onderliggende bedrijfswinst (EBIT) én de onderliggende winst, met respectievelijk 3,0%, 12,2% en 16,5%. Dat liet de groep toe om de jaarvooruitzichten op te trokken tot een “lage dubbelcijferige groei” van de onderliggende winst per aandeel, waar eerder een “gemiddelde enkelcijferige groei” werd verwacht. Analisten rekenden op een groei van ongeveer 6 à 7%. De groep start ook een nieuwe aandeleninkoop van 1,0 miljard euro, wat in 2023 van start zal gaan. Netjes, echter zonder impact op “Kopen”-advies en 32 euro koersdoel.

Ageas kent tegenwind van de markt in derde kwartaal

- Bij Ageas werd het een kwartaal dat sterk werd beïnvloed door tegenwind van de markt, zoals het bedrijf 2 weken geleden al aangaf. De nettowinst kwam uit op 141,1 miljoen, terwijl analisten op 241 miljoen euro mikten. China zou naar verwachting uitkomen op 91 miljoen, tegen 5,4 miljoen vandaag, wat het grootste deel van het verschil verklaart. In totaal werd in het kwartaal voor 125 mln aan nettokapitaalverliezen geboekt, wat slechts deels werd gecompenseerd door solide onderliggende activiteiten. De onderliggende activiteiten blijven echter solide, vooral in Azië, wat wijst op de waarde die KBCS op langere termijn in Ageas blijft zien. Geen impact op “Kopen”-advies en 50 euro koersdoel.

CTP geeft korte handelsupdate over eerste negen maanden van 2022

- CTP gaf een korte handelsupdate over de eerste negen maanden van 2022. De bedrijfsspecifieke aangepaste EPRA-winst steeg met 34% op jaarbasis tot 194,3 miljoen euro en is daarmee goed op weg om de doelstelling van 0,60 euro per aandeel te scoren over heel 2022. De eigen beleggingsportefeuille groeide tot 9,9 miljoen vierkante meter, in lijn met de verwachting van KBCS. De EPRA boekwaarde NTA bedraagt 13,43 euro, zodat het aandeel wordt verhandeld met een korting van 21%. De schuldgraad bedraagt 45%, wat solide is en blijft. Het “Kopen”-advies en 13,8 euro koersdoel blijft behouden.

Sterke contrasten tussen prestaties van verschillende activiteiten bij Agfa

- Agfa zag sterke contrasten tussen de prestaties van zijn verschillende activiteiten in het derde kwartaal. De divisies HealthCare IT en Offset Solutions presteerden goed, met sterke rendementsverbeteringen. Dat is goed in het licht van de deal om Offset Solutions te verkopen aan Aurealius Group. Agfa zit op schema zit om de transactie in het eerste kwartaal van 2023 te voltooien en bereidt ondertussen bijkomende maatregelen voor om de uitdagingen in Digital Print & Chemicals en Radiology Solutions aan te pakken en om de post-offsetstructuur uit te tekenen. Geen impact op 4,9 euro koersdoel en “Kopen”-advies.