vr. 4 nov 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

maandag 7 november

- Bedrijfsresultaten

- Activision Blizzard - Westpac Banking - Coloplast - Take Two - Palantir Technologies - Ryanair - SolarEdge - QIAGEN -Yamaha Motor - PostNL - Exmar - Intervest Off-Warehouses

- Beleggersevents

- American Rare Earth (algemene vergadering)

- Future Metals NL (algemene vergadering)

- Ex-dividend

- Chenière Energy

- Global Partners

- Main Street Capital

- Macro-economie

- VS: Werkgelegenheidswijziging buiten de landbouw

- EU: Duitse Productie Inkoopmanagersindex (PMI) oktober en Duitse werkloosheidswijziging

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Amgen scoorde vorige kwartaal winst van 4,70 dollar per aandeel

- Amgen scoorde vorige kwartaal een winst van 4,70 dollar per aandeel, terwijl analisten slechts op 4,44 dollar hoopte. De omzet daalde nochtans met 0,8% tot 6,65 miljard dollar, ongeveer in lijn met de verwachtingen, maar de nettowinst steeg wel tot 2,14 miljard dollar.

Stripe verlaagde interne waardering met 28%

- Digitale betalingsgigant Stripe werd bij zijn laatste financieringsronde nog gewaardeerd op 95 miljard dollar, maar verlaagt zijn personeelsbestand nu wel met 14% omdat startups zich haasten om de kosten te beperken. Na de ontslagronde zal Stripe ongeveer 7 000 werknemers tellen, kort nadat Stripe de interne waardering met 28% had verlaagd. De groep was “veel te optimistisch over de groei van de interneteconomie op korte termijn in 2022 en 2023”.

Roku mildert initieel verlies van 21% tot 5%

- Roku milderde een initieel verlies van 21% tot 5% nadat het streamingplatform voor het vakantiekwartaal teleurstellende omzetverwachtingen in de markt zette door lagere advertentie-inkomsten. Er wordt nu gemikt op 800 miljoen dollar omzet in het vierde kwartaal, terwijl analisten hoopten op 895,5 miljoen dollar. Wel voegde Roku in het derde kwartaal 2,3 miljoen “actieve accounts” toe, tegenover 1,3 miljoen netto toevoegingen vorig jaar.

Starbucks klopt schattingen met vergelijkbare omzet en winst

- Starbucks klopte de schattingen met een vergelijkbare omzet en winst in het afgelopen kwartaal. De vraag in Noord-Amerika naar duurdere dranken bleef sterk en de daling in China was vorig kwartaal minder erg dan verwacht. De winst bedroeg 0,81 dollar per aandeel, meer dan de verhoopte 0,72 dollar. De groep wil een “eventuele komende recessie” doorstaan door aangepaste koude dranken te verkopen via zijn beloningen-app om zijn rangen van jongere, rijkere klanten te laten groeien.

Overname van Albertsons Companies door Kroger ligt onder vuur

- De overname van Albertsons Companies door Kroger ligt onder vuur. Het kan de inkomensongelijkheid vergroten door banenverlies en erosie van de lonen in een tijd van hoge inflatie, zo meent althans een groep van de grootste vakbonden. Die vrezen een verlies aan concurrentie in de kleinhandelssector, ontslagen en hogere prijzen. In totaal ondertekenden 274 organisaties het pamflet. Ze vragen aan de FTC ook een onmiddellijk onderzoek naar het “ongebruikelijke” dividend van 4 miljard dollar dat Albertsons op 7 november aan zijn aandeelhouders zou uitkeren.

Moderna verlaagt verkoopprognose voor 2022 van COVID-19-vaccin

- Moderna verlaagde de verkoopprognose voor 2022 van zijn COVID-19-vaccin, door vertragingen in de regelgeving en de productie. De prognose voor 2023 lag ook ver onder de ramingen, want de groep mikt op 4,5 à 5,5 miljard omzet, terwijl op 9,5 miljard dollar werd geraamd. En het gaat nog verder, want die voorspelling omvat tot 3 miljard dollar aan verkoop van vaccins die uitgesteld werden van 2022 naar 2023 omwille van problemen met kwaliteitscontrole bij zijn contractproductiepartner. Moderna gaf geen inzicht in de nieuwe Amerikaanse verkoopprijs.

Warner Bros Discovery biecht groter dan verwacht kwartaalverlies op

- Warner Bros Discovery moest een groter dan verwacht kwartaalverlies opbiechten door de herstructurering van het gecombineerde mediabedrijf. Maar de bezorgdheid van beleggers werd getemperd door het nieuws dat HBO's fantasieserie “House of the Dragon” de meest bekeken seriepremière werd in de geschiedenis van het netwerk. Los daarvan lag de kwartaalomzet onder verwachting, zodat het verlies uitkwam op 2,3 miljard dollar, of 95 cent per aandeel. Er werd gemikt op een verlies van 21 cent per aandeel.

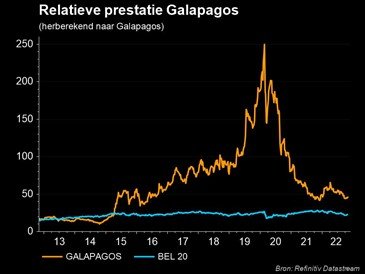

Galapagos focust op immunologie en oncologie

Gisteren maakte Galapagos zijn derdekwartaalresultaten bekend, waarbij geen nieuwe overnames werden aangekondigd, maar in een voortdurende focusmodus wordt teruggeschroefd naar immunologie en oncologie. Als gevolg daarvan wordt 15% van het personeel ontslagen. De omzet van Filgotinib sprong over de verwachtingslat tot 25 miljoen euro. Er wordt nu gemikt op een omzet van 80 à 90 miljoen euro voor heel 2022. KBCS wijst op de bijkomende waarschuwingen die PRAC zal vragen voor de JAK-klasse. Geen impact op “Houden”-advies en 60 euro koersdoel.

Derdekwartaalcijfers

- Op commercieel vlak realiseerde Galapagos 410,2 miljoen euro omzet in de eerste negen maanden van 2022. In dat cijfer zit 60,5 miljoen euro Jyseleca omzet vervat, waarvan 25,1 miljoen euro in het derde kwartaal. Dat is ruim boven de analistenverwachtingen van 22,4 miljoen euro.

- Op financieel vlak daalden de uitgaven voor onderzoek en ontwikkeling tot 364,1 miljoen euro, tegenover 378 miljoen euro in dezelfde periode een jaar eerder. De daling werd gedreven door de stopzetting van ziritaxestat (IPF), OA en dermatitis programma's. De totale operationele uitgaven klokten af op 545,2 miljoen euro, zowat 16 miljoen euro meer dan een jaar eerder. Dat komt dan weer door een stijging van de verkoop- en algemene beheerskosten, met name omdat de lancering van filgotinib volledig in handen is gekomen van Galapagos.

- Het nettoverlies over de eerste negen maanden bedroeg 10,8 miljoen euro, tegenover 119,6 miljoen euro in dezelfde periode een jaar eerder. Die verbetering is evenwel grotendeels te danken aan de impact van de gestegen dollar op de waarde in euro van de kaspositie. Die klokte einde september af op 4,4 miljard euro, dus de groep kan nog wel eventjes verder.

- Op operationeel vlak zet Galapagos door met zijn focus op de commercialisering van filgotinib, zeker nu de terugbetaling verzekerd is in 15 landen voor reumatoïde artritis en 10 landen voor Ulcerative Colitis. Het risicobeoordelingscomité voor geneesmiddelenbewaking van de EMA (PRAC) heeft wel aanbevolen om extra voorzorgsmaatregelen toe te voegen op de etiketten voor de hele JAK-klasse. KBC Securities verwacht wat dat betreft geen grote impact.

Vooruitzichten

- Het bedrijf zal gegevens presenteren over zijn CD19 CAR-T-producten op de komende ASH-conferentie, waarvan de toplijn data verwacht worden in de eerste helft van 2023.

- Ietwat meer operationeel besliste het management dat er ongeveer 200 mensen zullen worden ontslagen.

- Over heel 2022 zal er zo’n 480 à 520 miljoen euro verstookt worden, wat in lijn ligt met de vorige doelstellingen. Geen verrassing voor KBC Securities, dat mikte op 484 miljoen euro.

KBC Securities over Galapagos

De analist van KBC Securities kijkt vooral naar de verkoopscijfer van Filgotinib en dat doet het erg goed, zelfs veel beter dan de verwachtingen van zowel KBC Secuities als van de rest van het analistenheir. Met een nieuwe kwartaalupdate komt blijkbaar ook een nieuwe schrapping van enkele onderzoeksprogramma's.

Nu CEO Paul Stoffels volledig aan het roer staat, wordt het duidelijk dat het bedrijf een nieuwe weg is ingeslagen. Voor de meeste vroege fase programma's in fibrose en nierziekten betekent dit de bijl, maar voor '2737 in ADPKD (Autosomaal dominante polycysteuze nierziekte is een erfelijke aandoening waarbij zich in de nieren kleine met vocht gevulde zakjes ontwikkelen die cysten worden genoemd) zal het bedrijf op zoek gaan naar een mogelijke licentieovereenkomst indien zou blijken dat de Fase 2 gegevens veelbelovend zijn. Momenteel blijven er ongeveer 6 programma's over (waarvan 4 uit het pre-Stoffels tijdperk).

Het bedrijf verwacht nu dat het geneesmiddel Jyseleca tussen 80 en 90 miljoen euro zal omzetten in 2022, daar waar onze analist mikte op 82,5 miljoen euro. Nu er meer en meer programma's worden geschrapt, is de vraag welke volgende stappen het management zal nemen. Daarover krijgen we vandaag, tijdens de analistendag, meer duidelijkheid. Feit is alleszins dat de groep nog altijd een enorme cash berg van 4,4 miljard euro heeft. Nu biotechbedrijven in een vroeg stadium op de publieke markten worden platgebombardeerd door recessievrees en rentestress, zou het wel eens een goed moment kunnen zijn om op jacht te gaan.

Op dit moment behoudt KBC Securities het koersdoel van 60 euro, met bijhorend “Houden”-advies.

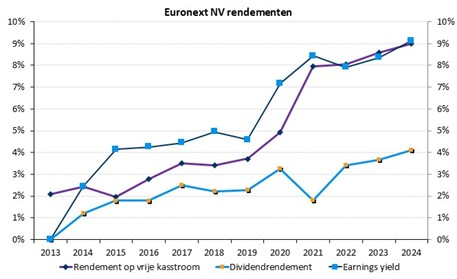

Sterk kwartaal voor Euronext

Het werd een sterk kwartaal voor Euronext. De groep scoorde 23% meer nettowinst dan wat analisten verwacht hadden, ondanks de voorbije drie maanden niet bepaald geweldig waren op het handelsfront. Daartegenover staat een sterke onderliggende business. KBC Securities kijkt vandaag uit naar de volgende mijlpalen inzake de overname van de Borsa Italiana, die ingepland staan voor het tweede en vierde kwartaal van 2023. Een vertrouwensvolle analist blijft bij het “Kopen”-advies en 115 euro koersdoel.

Kwartaalcijfers

De omzet daalde op vergelijkbare basis met 0,8% tot 301,4 miljoen euro, terwijl analisten op 297 miljoen euro mikten. In dat cijfer zit onder meer de handelsomzet vervat, dat met 6% daalde tot 117,8 miljoen euro. Een forse daling, maar het cijfer bleef niettemin boven de lat van 113 miljoen euro, ondanks een lagere handel op de cash markt en de markt voor vastrentende effecten. De handelsvolumes daalden met 11,6% in het derde kwartaal, maar nog steeds met een hoog rendement van 0,53 basispunten. Positiever verging het “Listing” (+5,9%) en “Advanced Data Services” (+6,5%), die daarmee de zwakkere handel op jaarbasis compenseerden. Het centrale thema is in ieder geval: “Beter dan verwacht”.

De onderliggende operationele kosten waren dat eveneens, al lag het cijfers van 150,4 miljoen slechts een weinig onder de verhoopte 152,2 miljoen euro. Het kostenpeil ligt daardoor zo’n 5,6% hoger op jaarbasis, ondanks besparingen op reizen en marketing als gevolg van Covid.

De aangepaste bedrijfskasstroom (EBITDA) klokte af op 199,9 miljoen euro, zo’n 10 miljoen euro meer dan verwacht en goed voor een erg kloeke marge van 57,1%. Ook dat is meer dan gedacht (56,5%). De nettowinst daalt met 34,5% op jaarbasis, al dient dit te worden genuanceerd: het cijfer omvatte vorig kwartaal de negatieve impact na belastingen van 35 miljoen door de gedeeltelijke verkoop van de clearingportefeuille. Die transactie vond plaats om het wettelijk vereiste kapitaal te optimaliseren. De dividenduitkeringsratio zal worden verhoogd voor 2022, om het negatieve effect op de winst te compenseren.

Balans in topconditie

De groep realiseerde een netto kasstroom van 318,1 miljoen euro, wat beduidende hoger ligt ten opzichte van 213,5 miljoen euro die in dezelfde periode vorig jaar gescoord werd. De netto schuld ten opzichte van de EBITDA (schuldgraad) bedraagt daardoor 2,3x.

Overname van Borsa Italiana

De overname resulteerde in 24,4 miljoen euro gecumuleerde synergievoordelen, maar leverde tot nu toe eveneens zo’n 37,9 miljoen euro aan implementatiekosten op. De migratie van de Italiaanse cashmarkten naar het Optiq-platform is gepland voor maart 2023 en dat is daarmee een belangrijke mijlpaal. De uitbreiding van Euronext Clearing zal naar verwachting eind 2023 van start gaan.

KBC Securities over Euronext

Ondanks de cijfers zonder meer goed zijn, liggen deze resultaten toch een ietsje onder de verwachtingen van KBC Securities. Die mikt dan ook erg hoog, bijvoorbeeld op een groei van de nettowinst voor heel 2022 met 5,4%. Daarmee bevindt de analist zich helemaal bovenaan de verwachtingsvork, net zoals dat het geval is voor het koersdoel. Maar de resultaten ondersteunen niettemin het standpunt dat Euronext hele sterke financiële resultaten blijft boeken en dat verdere integratie van de Borse Italiana dat nog meer moet doen.

De triggers op korte termijn zijn echter beperkt, al staan er wel een paar behoorlijk goede kwartalen aan te komen omwille van de verwachte realisatie van grote synergievoordelen. Onze analist is daarom nog steeds van mening dat de huidige aandelenkoers de waarde die Euronext kan leveren sterk onderschat.

Indien de huidige gematigde marktomstandigheden nog enkele maanden aanhouden, zullen de verwachtingen misschien wat hoog blijken te liggen, maar voorlopig behoudt KBC Securities het koersdoel van 115 euro en het “Kopen”-advies.

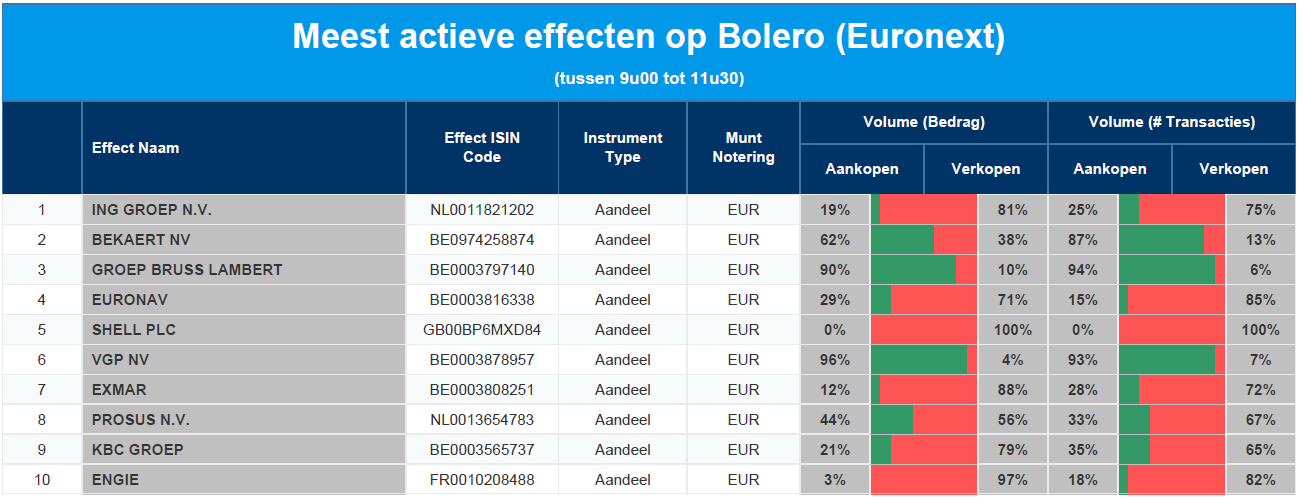

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ING - Bekaert - Groupe Bruxelles Lambert - Euronav - Shell - VGP - Exmar - Prosus - KBC - Engie

Europees aandelennieuws

Vonovia kon winst over eerste negen maanden van 2022 fors optrekken

- De Duitse huizengigant Vonovia kon de winst over de eerste negen maanden van 2022 fors optrekken, zodat de vooruitzichten voor heel 2022 bevestigd konden worden. De bedrijfskasstroom (EBITDA) steeg met 37,0% tot 2,11 miljard euro, terwijl de winst uit bedrijfsactiviteiten (groeps-FFO) 35% steeg tot 1,6 miljard euro dankzij de overname van Deutsche Wohnen, stijgende huren en een historisch lage leegstand. Er werden geen details gegeven over de verwachte kerninkomsten in 2023, al zou de bedrijfskasstroom (EBITDA) iets boven het niveau van 2022 moeten uitkomen, terwijl de FFO iets onder het niveau van 2022 kan landen.

Société Générale boekte in derde kwartaal hoger dan verwacht nettoresultaat

- Société Générale boekte in het derde kwartaal een hoger dan verwacht nettoresultaat doordat de marktvolatiliteit de handelsinkomsten opstuwde. De nettowinst landde op 1,5 miljard euro, terwijl slechts op 1 miljard euro werd gemikt, met veel dank aan Global Markets (+12%), waar de handel in vastrentende waarden en valuta floreerde. Zwakte in het aantal deals en aandelenverkoop drukte op het resultaat in investment banking.

Petrobas kon kwartaalwinst optrekken

- Petrobras, of Petroleo Brasileiro voor de vrienden, kon de kwartaalwinst tot 3,56 dollar opkrikken, terwijl analisten op 3,49 dollar mikten. De omzet steeg met 39,9% op jaarbasis tot 170,08 miljard dollar.

Kering in gesprek om modemerk Tom Ford te kopen

- De Franse luxegroep Kering is in vergevorderde gesprekken om modemerk Tom Ford te kopen, zo meent de Wall Street Journal te weten. Begin augustus meldde de Journal al dat MAC-merkeigenaar Estee in gesprek was om Tom Ford te kopen in een deal van 3 miljard dollar, wat de grootste overname van het bedrijf ooit had kunnen zijn. Maar nu lijkt Kering aan kop te liggen.

Telefonica zette 10,34 miljard euro om in derde kwartaal

- Telefonica zette 10,34 miljard euro om in het derde kwartaal, meer dan de verhoopte 10,08 miljard euro. Dat is voldoende om de eerder omzetdoelstelling voor heel 2022 te bevestigen tussen 5% en 9%. Ook de belofte inzake het dividend over 2022 zal volgens de CEO worden nagekomen.

Pirelli verhoogt omzetverwachting voor 2022

- De Italiaanse bandenproducent Pirelli verhoogde de omzetverwachting voor 2022 van 6,2 à 6,3 miljard euro naar zo’n 6,5 miljard euro. Dat komt door prijsverhogingen en de impact van een betere productmix in de eerste negen maanden van het jaar, die de hogere grondstofkosten en de impact van de inflatie compenseren. Het management voorspelt voor 2023 wel erg volatiele marktomstandigheden. De groep worstelt zoals sectorgenoten met stijgende kosten door de gevolgen van de oorlog in Oekraïne, nieuwe lockdowns in China en wereldwijde knelpunten in de aanvoer.

Eiffage zag winst in derde kwartaal stijgen

- De Franse bouwgroep Eiffage zag winst in derde kwartaal stijgen, dankzij een forse 8,5% toename van de concessie- en aannemingsactiviteiten tot 4,2 miljard euro. De kwartaalomzet steeg met 7,3% op jaarbasis tot 5,2 miljard euro. De energiedivisie, die elektriciteitsleidingen, straatverlichting, zonneparken en datacenters bouwt, zette 1,28 miljard euro om, een stijging met 12,9% op jaarbasis. Dankzij het orderboek van 18,8 miljard euro kon Eiffage de vooruitzichten voor 2022 voor zowel de omzet als de winst bevestigen.

Melia boekte 132% hogere nettowinst

- De Spaanse hotelketen Melia boekte een 132% hogere nettowinst over de eerste negen maanden tot 53 miljoen euro doordat de omzet meer dan verdubbelde tot 1,27 miljard euro. Het toerisme deed het goed door het einde van covid, maar vooral omdat de gemiddelde kamerprijzen tussen juli en september met 29% stegen tot 145,5 euro. Interessant detail is dat het pre-corona niveau voor het eerst weer doorbroken werd: de omzet ligt nu 3% hoger.

Beursnieuws België en Nederland

eBay verkoopt resterende belang in Adyen

- eBay heeft het resterende belang in Adyen verkocht, dat wordt geraamd op 66.000 aandelen. De verkoop leverde voor ongeveer 120 miljoen dollar op. Het aandeel Adyen daalde gisteren met 8% procent naar 1 313,20 euro, goed voor zo maar eventjes drie miljard euro verlies aan beurswaarde.

Sif produceert in derde kwartaal zo’n 40 kiloton

- Windpilonenbouwer Sif heeft in het derde kwartaal zo’n 40 kiloton geproduceerd, 4% meer op jaarbasis, waarop een bijdrage werd geboekt van 29,8 miljoen euro. In dezelfde periode vorig jaar, was dat 24,8 miljoen euro. De aangepaste bedrijfskasstroom (EBITDA) landde daardoor op 7,8 miljoen. Dat cijfer stond onder druk van hoge energiekosten, al konden de hogere staalprijzen wel worden doorberekend aan de klant. Het orderboek voor 2022 is gevuld voor 43 kiloton en voor 2023 en daarna voor 278 kiloton.

Ackermans benoemt Michel Buysschaert als nieuwe CEO van Delen Private Bank

- Ackermans benoemde Michel Buysschaert als nieuwe CEO van Delen Private Bank en dat vanaf 1 december 2022. De man heeft ongeveer 34 jaar ervaring in de financiële dienstensector verspreid over private banking, corporate banking en corporate finance. Daarnaast nam Mediahuis Switcher.ie over waardoor het een aanwezigheid krijgt en de mogelijkheid om verder te groeien in het online vergelijkingsdomein. Geen impact op “Kopen”-advies en 188 euro koersdoel.

Bij GBL daalde intrinsieke waarde met 3,6%

- Bij GBL daalde de intrinsieke waarde in het derde kwartaal met 3,6% tot 112,4 euro, tegenover 116,5 euro per einde tweede kwartaal 2022. Op jaarbasis daalt het cijfer met 21,9%. Niettemin konden de privé-activa niet alleen een indrukwekkende stijging met 23,6% van de omzet optekenen tot dusver in 2022, maar ze stegen ook in waarde. Volgens KBCS hebben die een waardering van 40,2% van de totale intrinsieke waarde. Geen impact op “Kopen”-advies, maar het koersdoel daalt wel van 99 naar 96 euro.

Galapagos maakt zijn derdekwartaalresultaten bekend

- Gisteren maakte Galapagos zijn derdekwartaalresultaten bekend, waarbij geen nieuwe overnames werden aangekondigd, maar wordt de focusmodus teruggeschroefd naar immunologie en oncologie. Als gevolg daarvan wordt 15% van het personeel ontslagen. De omzet van Filgotinib sprong over de verwachtingslat tot 25 miljoen euro. Er wordt nu gemikt op een omzet van 80 à 90 miljoen euro voor heel 2022. KBCS wijst op de bijkomende waarschuwingen die PRAC zal vragen voor de JAK-klasse, maar verwachten geen grote impact. Geen impact op “Houden”-advies en 60 euro koersdoel.

Sterk kwartaal voor Euronext

- Een sterk kwartaal voor Euronext, met 23% meer nettowinst dan verwacht en een omzet die uitkwam op 301,4 miljoen euro. Analisten hoopten op 297 miljoen euro. Het kwartaal was zoals verwacht niet geweldig op het handelsfront, maar sterke onderliggende activiteiten compenseerden dat. De triggers voor de korte termijn zijn beperkt, omdat de volgende Borsa Italiana mijlpalen gepland zijn voor het tweede en vierde kwartaal van 2023. KBCS blijft wel met veel vertrouwen bij het “Kopen”-advies en 115 euro koersdoel.