wo. 2 nov 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat dinsdag op de beleggersagenda staat:

Donderdag 3 november

- Bedrijfsresultaten

- ConocoPhilips - Amgen - Petrobras - Starbucks - PayPal - Regeneron Pharmaceuticals - Zoetis - BNP Paribas - BMW - Moderna - Marriott - Fidelity - Cheniere Energy - Enel - Motorola - ING - Microchip Technology - Orsted - Barrick Gold - Kellogg - Cloudflare - Doordash - Fox - Coinbase - Wheaton Precious Metals - Geberit - GBL - Solvay - Lenovo - Dropbox - Euronext - Adecco - Raiffeisen - Scout 24 - Euronav - Synaptics - Pirelli - Hugo Boss - Galapagos - Peloton Interactive - Bombardier - Macerich - Novavax - Gopro - SGL Carbon - Adecco - Axa - BAM Group

- Beleggersevents

- Miramar Resources (algemene vergadering)

- Faurecia (Investeerdersdag)

- Ex-dividend

- ASML

- Constellation Brands

- Pfizer

- Wells Fargo

- Macro-economie

- Japan: gesloten

- VK: samengestelde inkoopmanagerindex (PMI) en rentevoetbeslissing

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- BP pompt (nog) meer cash dan olie

- Vestas wacht nog steeds op frisse wind

- Meest verhandelde aandelen bij Bolero

- “Quo vadis, Belgische inflatie?”

- Proximus verhoogt prijzen met 5 à 6%

- Meest verhandelde ETF's in oktober bij Bolero

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

AMD zette vorig kwartaal 5,6 miljard dollar om, 2% minder dan verwacht

- AMD zette vorig kwartaal 5.6 miljard dollar om, 2% minder dan verwacht. De omzet ligt wel nog 29% hoger op jaarbasis, maar vertraagde 15% op kwartaalbasis. Het datacentersegment (server-CPU’s, datacenter-GPU’s en Xilinx datacenter products) deed het met 45% groei op jaarbasis goed, maar het “Client”-segment (chips voor desktop and notebook-processors en chipsets) had het veel moeilijker en daalde met 40% op jaarbasis. De vraag naar PC/laptop is zwak, maar niet erg zwak. AMD is duidelijk zijn voorraden aan het wegwerken. De winst per aandeel kwam uit op 67 dollarcent, nagenoeg in lijn met de verwachtingen. Voor het vierde kwartaal wordt een omzet van 5,5 miljard dollar verwacht, terwijl op 5,9 miljard werd gemikt.

NXP Semiconductors maakt sterke financiële resultaten voor derde kwartaal bekend

- De Nederlandse fabrikant van computerchips NXP Semiconductors maakte sterke financiële resultaten voor het derde kwartaal bekend. De winst vóór bepaalde kosten lag met 3,81 dollar per aandeel ver boven de verhoopte 3,66 dollar, dankzij 20% omzetstijging op jaarbasis tot 3,45 miljard dollar. Er werd op 3,43 miljard dollar gemikt. De omzet zal in het lopende vierde kwartaal vermoedelijk wel wat lager uitvallen dan in het derde kwartaal, maar het aandeel steeg niettemin 4 procent.

Cryptomijnwerker Argo Blockchain boekt voor tweede dag op rij fors verlies

- Cryptomijnwerker Argo Blockchain boekte voor de tweede dag op rij een fors verlies. Een hele rist analisten verlaagde de adviezen en de koersdoelen, na een koersval met 44% op maandag. Het Britse bedrijf zei dat de eerder aangekondigde investering van 27 miljoen dollar van een strategische investeerder werd geschrapt en waarschuwde dat het moeite zou hebben om op korte termijn cashflowpositief te blijven bij gebrek aan bijkomende financiering. Daarmee is er alweer een ‘crypto-miner’ die bezwijkt onder de daling van de crypto-prijzen, stijgende energiekosten en een toename van de hashrate van het wereldwijde bitcoinnetwerk.

Uber Technologies verwacht blijvend hoger dan verwacht bedrijfsresultaat

- Uber Technologies verwacht voor het vierde kwartaal een bedrijfsresultaat dat hoger is dan verwacht, dankzij kostenbeheersing en een stijgende vraag naar zijn ritten. De maandelijkse actieve gebruikers op de apps van Uber stegen vorig kwartaal met 14% en overtroffen daarmee het niveau van september 2019, terwijl de omzet uit het rideshare-segment in het derde kwartaal met 73% steeg. De aangepaste bedrijfswinst lag daardoor hoger dan verwacht en die trend lijkt aan te zullen houden.

Farmaceuten Pfizer en Eli Lilly kwamen met cijfers op de proppen

- Farmaceuten Pfizer en Eli Lilly kwamen met cijfers op de proppen. Voor Pfizer waren die de aanleidingen om de vooruitzichten voor 2022 te verhogen. Eli Lilly verlaagde net de verwachtingen. Het aandeel Pfizer steeg met 3%, terwijl Eli Lilly 4% moest inleveren. De een zijn dood is de ander zijn brood, nietwaar?

DuPont De Nemours schrapt overname van Rogers ter waarde van 5,2 miljard dollar

- Chemicaliënproducent DuPont De Nemours schrapt de overname van Rogers Corp ter waarde van 5,2 miljard dollar. Dat is de eerste grote mislukking van een grote Amerikaanse deal in vier jaar, veroorzaakt door het feit dat de Chinese regelgevingshindernissen niet genomen konden worden. Lees: er werd niet tijdig goedkeuring gekregen van alle vereiste toezichthouders. Alle andere lichten stonden wel op groen. De aandelen van de fabrikant van technische materialen Rogers gingen stevig onderuit : -43%.

Proximus verhoogt prijzen met 5 à 6%

Proximus gaat nieuwe prijsverhogingen met gemiddeld 5 à 6% doorvoeren vanaf 1 januari 2023, als gevolg van de stijging van de inflatie in de afgelopen maanden. Deze zullen van toepassing zijn op zowel gecommercialiseerde pakketten en oude aanbiedingen als op bestaande klanten. Mobiele aanbiedingen blijven grotendeels onaangetast, weet KBC Securities-analist Michiel Declercq.

Overzicht van de prijsstijgingen

- Alle gecommercialiseerde Flex Packs zullen stijgen met zo’n 5%, terwijl bestaande packs zullen stijgen met 5 à 6%

- Bizz stijgt met eveneens met 5 à 6%

- Internet maxi stijgt met zo’n 3 euro

- Phoneline zal stijgen met 1,5 euro én de gebruikstarieven zullen er stijgen

- Call setup & tarief per minuut zullen stijgen.

- Prijzen voor Scarlet Trio & Loco zullen stijgen met 2 euro

KBC Securities over Proximus

De nieuwe prijsverhogingen vanaf januari 2023 moeten de stijgende inflatie in België opvangen. Gezien de aanzienlijke stijging van de inflatie in België (meer dan 10%) kon de prijsstijging voor 2023 enigszins worden verwacht, vindt Michiel Declercq.

Tijdens de vorige verhoging in mei 2022 merkte Michiel Declercq op dat het totale aantal opzeggingen laag bleef, met Orange en Telenet die dit voorbeeld volgden. Hij verwacht daarom dat Telenet en Orange Belgium ook de prijsverhoging van vandaag zullen volgen. De impact op de churn (het percentage van klanten dat het abonnement niet verlengd) zou opnieuw beperkt blijven, gezien de uitzonderlijke inflatoire omgeving.

Proximus wordt momenteel geconfronteerd met meerdere tegenslagen, waaronder stijgende loonkosten, de mogelijke komst van een 4de mobiele operator in België, maar vooral het grote investeringsplan voor glasvezel, waarbij Proximus mikt op een glasvezeldekking van 95% tegen 2032. Om deze dekking te bereiken zijn Proximus en zijn partners van plan in totaal tot 9,0 miljard euro uit te geven. Dat zal de komende jaren wegen op de vrije kasstroom van de groep.

Aangezien ongeveer 4,0 miljard euro van dat plan betrekking heeft op de uitrol in economisch minder aantrekkelijke gebieden met een lage dichtheid in Wallonië, waar Proximus een memorandum van overeenstemming ondertekende met een consortium van Belgische partners, vraagt Michiel Declercq zich af of de investering voldoende rendement zal opleveren, vooral omdat Telenet onlangs ook de uitrol van zijn eigen glasvezelprogramma samen met Fluvius aankondigde. Michiel Declercq blijft bij het koersdoel van 18 euro, met “Houden”-advies.

Het Proximus-aandeel noteert momenteel tegen een koers van 10,72 euro (+0,5%).

“Quo vadis, Belgische inflatie?”

Volgens de Europese meetmethode steeg de Belgische inflatie in oktober verder van 12,1% tot 13,1%. Dat cijfer ligt daarmee nog altijd ruim boven dat in de eurozone, dat eveneens opliep van 9,9% tot 10,7%. De meeste waarnemers verwachten dat de inflatie in 2023 beduidend lager zal uitkomen dan in 2022. Maar waar juist? Lees de visie van KBC Economics.

Meest verhandelde aandelen bij Bolero

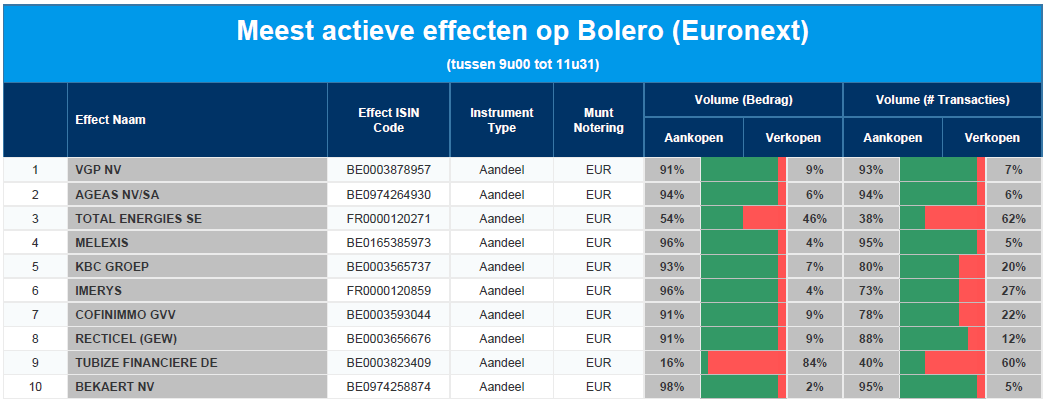

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Ageas - Total Energies - Melexis - KBC - Imerys - Cofinimmo - Recticel - Financière de Tubize - Bekaert

Vestas wacht nog steeds op frisse wind

Vestas rapporteerde relatief zwakke resultaten ondanks de toch al lage verwachtingen. De omzet kwam uit op 3,9 miljard euro, 14% onder de verwachtingen. Ook de winstgevendheid daalde sterk met een negatieve winst voor belastingen van 114 miljoen euro, wat resulteerde in een negatieve EBIT-marge van -3,2%. Dat cijfer werd opnieuw sterk beïnvloed door kosteninflatie en verstoringen van de toeleveringsketen. Het enige positieve punt was de indrukwekkende prijsstelling: 1,06 miljoen euro per Megawatt. Vestas verlaagde zijn vooruitzichten voor 2022 naar de onderkant van de bandbreedte, hoorde KBC Asset Management-analist Jonas Theyssens.

Turbineverkoop stokt, meer vraag naar onderhoud

Power Solutions, het segment dat windturbines produceert en verkoopt, meldde in het derde kwartaal een omzet van 3 miljard euro. De orderontvangsten daalden sterker dan verwacht door uitgestelde orders van klanten die terughoudend waren vanwege de hoge inflatie en een zeer onzekere omgeving. Het management gaf aan dat een zeer traag vergunningsproces en onduidelijkheid over het regelgevingskader de zaken nog meer vertragen. In totaal ontving Vestas in het derde kwartaal 1.895 Megawatt aan orders, een daling van 49% ten opzichte van dezelfde periode vorig jaar.

Het segment Service (onderhoud en reparatie) was veel overtuigender. Deze divisie genereerde een omzet van 817 miljoen euro (20% boven de analistenverwachting), een stijging met 32% ten opzichte van dezelfde periode vorig jaar. De groep schrijft deze goede resultaten toe aan de hogere contractactiviteit bij zijn klanten. Het segment profiteerde ook van in de contracten verankerde indexeringsmechanismen.

Komt de balans onder druk te staan?

De vrije kasstroom bedroeg 752 miljoen euro negatief in het kwartaal, tegenover een positieve 385 miljoen euro een jaar geleden, bovenop de aanzienlijke uitstroom die al in de eerste negen maanden van het jaar werd waargenomen (-1,5 miljard euro). In totaal steeg de nettoschuld in het derde kwartaal daardoor tot 1,19 miljard euro, vergeleken met een nettokaspositie van 692 miljoen euro een jaar geleden. Dit komt overeen met een netto schuld/EBITDA ratio van 2,6x eind september. De aanhoudende zwakte begint duidelijk zijn tol te eisen op de balans van het bedrijf.

Vestas’ prognose opnieuw verlaagd

In het derde kwartaal is het ondernemingsklimaat met instabiliteit van de toeleveringsketen en extreme kosteninflatie geenszins afgenomen. Bovendien had Vestas te maken met vertragingen bij projecten, waardoor de kosten nog verder opliepen. Daardoor moest het concern zijn vooruitzichten voor het hele jaar verlagen. Het bedrijf verwacht nu dit jaar een omzet tussen de 14,5 en 15,5 miljard euro (voorheen was dat nog 14,5 en 16 miljard euro) met een EBIT-marge van ongeveer -5% (voorheen -5% tot 0%). De investeringen werden iets teruggeschroefd tot 850 miljoen euro, waar ze voorheen 1 000 miljoen euro bedroegen.

KBC Asset Management over Vestas

Uit de resultaten blijkt duidelijk dat de hernieuwde overheidssteun en de grotere acceptatie van hernieuwbare energie niet onmiddellijk leiden tot meer vraag en een hogere rentabiliteit. Bovendien blijft de extreme inflatie de toch al beperkte winstmarges zwaar onder druk zetten. Het zal enige tijd duren voor we een buigpunt bereiken. Daarom blijft Jonas Theyssens bij zijn “Verkopen”-advies met koersdoel van 150 Deense kroon.

Het Vestas-aandeel noteert momenteel tegen een koers van 162,2 DKK (+8%).

BP pompt (nog) meer cash dan olie

Gisteren liet oliegroep BP weten dat de nettowinst van 8,2 miljard dollar dik 33% hoger lag dan de 6,3 miljard waar analisten op rekenden. Deze prestatie werd voor het overgrote deel geleverd door het segment Gas & Low Carbon, waar BP een uitzonderlijk marketing- en handelsresultaat voor gas realiseerde. In andere divisies lagen de resultaten dicht bij de analistenverwachtingen. Hierdoor kon ook de kasstroom positief verrassen en daalde nettoschuld opnieuw wat meer dan verwacht, merkt KBC Asset Management-analist Jakub Blaha op.

Cijferoverzicht

De operationele kasstroom vóór wijzigingen in het werkkapitaal tegen vervangingskosten kwam vorig kwartaal uit op 14,5 miljard dollar, ruim boven de analistenverwachting van 9,5 miljard dollar. Dat niveau is meteen het hoogste peil sinds het derde kwartaal van 2008. Na aftrek van de investeringen van 3,2 miljard dollar resteert 11,3 miljard dollar aan onderliggende vrije kasstroom, en dat is een héél pak. Ter referentie, dat zou BP's huidige kwartaaldividend van 1,1 miljard dollar dekken met een factor 10x.

Ondanks een grote uitstroom van werkkapitaal van 6,2 miljard dollar daalde de nettoschuld voor het tiende achtereenvolgende kwartaal tot 22 miljard dollar op het einde van het derde kwartaal, tegenover 22,8 miljard dollar per einde tweede kwartaal. De stijging van het werkkapitaal was vooral het gevolg van de gestegen termijnprijs van LNG. BP verwacht dat deze opbouw van werkkapitaal in de tweede jaarhelft van 2023 en tot in 2024 zal afnemen eens de desbetreffende LNG-vrachten worden geleverd.

BP kondigde voor het vierde kwartaal een nieuw aandeleninkoopprogramma aan van 2,5 miljard dollar aan, in lijn met haar doelstelling om 60% van het overschot aan kasstroom te verdelen. Het kwartaaldividend bleef ongewijzigd na de verhoging van 10% vorig kwartaal. Verder blijft de groep fors investeren: de lat voor 2022 werd zelfs verhoogd van 14 à 15 miljard dollar naar 15,5 miljard dollar, omwille van de onlangs aangekondigde overname van Archaea.

KBC Asset Management over BP

BP zet in op activa met een lage C02-afdruk. Het wil tegen 2030 tien keer zoveel investeren in koolstofarme activiteiten. Op een jaarlijks investeringsbudget van 14 à 16 miljard dollar levert dat voor zo’n 5 miljard aan groene investeringen op. Zo wil het zijn hernieuwbare energiecapaciteit optrekken van 2,5 naar 50 GigaWatt. Het wil ook een marktaandeel van 10% in waterstof bezitten in zijn kernmarkten. De investeringen in de hoge koolstofactiva worden teruggeschroefd.

Tegen 2030 zal het de productie in zijn traditionele activiteiten met 40% terugschroeven. Dat betekent geen exploratie naar olie meer in nieuwe landen. Daarnaast zal de raffinagecapaciteit dalen van 1,7 naar 1,2 miljoen vaten per dag. Al deze factoren, met daarbovenop de sterke kwartaalcijfers, maken dat Jakub Blaha het “Kopen”-advies behoudt, net zoals het koersdoel van 540 pence.

Europees aandelennieuws

Sodexo verwacht dat omzet in komende jaren verder stijgt

- Sodexo, dat diensten levert in de voedingsindustrie, verwacht dat de omzet in de komende jaren verder zal stijgen, hoewel de groei vanaf 2024 iets zal vertragen tot een autonome 8% à 10%. Maar de onderliggende operationele winstmarge blijft wel stijgen tot zo’n 5,5%. Voor 2024 en 2025 rekent de groep op een autonome omzetgroei met 6 à 8%, terwijl de marge in 2025 boven 6% zal uitkomen. “Het boekjaar 2022 was een keerpunt”, meent CEO Bellon, die zich daarmee ondanks de nakende recessie erg positief over de toekomst uitliet.

Veon start verkoopproces voor Russische activiteiten

- Het in Nederland genoteerde Veon startte een verkoopproces voor zijn Russische activiteiten. Het telecombedrijf zegt verschillende mogelijkheden te bekijken om ervoor te zorgen dat de uitkomst van het proces voor alle stakeholders, klanten en kredietverstrekkers optimaal is.

Beursnieuws België en Nederland

KBC Securities verhoogt advies en koersdoel van Azelis

- KBC Securities boog zich over het waarderingsmodel van Azelis en dat leidde tot een adviesverhoging van “Houden” naar “Opbouwen” en een koersdoelverhoging van 24,3 naar 27,0 euro. De grootste bijdrage kwam daarvoor van de recente overnames, terwijl de verwachte marges verlaagd werden voor 2023 en 2024, weliswaar met verbeterde marges op langere termijn. Er wordt nu gemikt op een gemiddelde omzetgroei met 2,4%, terwijl in het basisscenario alle beschikbare cashflows gebruikt worden voor fusies en overnames.

Tessenderlo start initiële aanvaardingsperiode voor ruilbod met Picanol vandaag

- Tessenderlo kondigde aan dat de initiële aanvaardingsperiode in verband met het voorgestelde ruilbod met Picanol vandaag van start gaat en loopt tot 14 december. Zowel het advies als het koersdoel blijven in afwachting van de afronding van die transactie opgeschort bij KBC Securities, dat betrokken partij is.

TomTom gaat aanzienlijk verbeterde kaarten introduceren en klinkt erg positief voor toekomst

- TomTom gaat aanzienlijk verbeterde kaarten introduceren, die gebouwd werden op een nieuw Maps Platform. Dat combineert de eigen gegevens met nieuwe “superbronnen” zoals sensor-afgeleide waarnemingen en open source-gegevens. De groep stelt de technologie open voor anderen om hun eigen gegevens in kaart te brengen tegen een consistente basiskaart, waardoor eenvoudige integratie mogelijk is. Het einddoel is om de slimste kaart van de planeet te maken. Dat werd gemeld in aanloop naar een beleggersdag die later vandaag plaatsvindt. In 2025 wil TomTom een omzet van 600 miljoen euro met Location Technology realiseren, goed voor een samengestelde jaarlijkse groei met meer dan 10%. Het orderboek in Automotive bedraagt trouwens 2,4 miljard euro, meer dan 500 miljoen euro hoger dan op het einde van 2021.

Heijmans handhaaft omzet- en resultaatverwachting voor heel 2022

- Heijmans handhaafde de omzet- en resultaatverwachting voor heel 2022, terwijl voor volgend jaar stabiele resultaten worden verwacht. De bouwgroep gaat er dus van uit dat de verbeterende resultaten uit de eerste jaarhelft zich doorzetten in de tweede jaarhelft, zowel op het niveau van de omzet als op niveau van de winstgevendheid. Het orderboek dikte in het derde kwartaal aan tot 2,4 miljard euro, tegenover 2,2 miljard euro per einde juni. Ook komend jaar zal de markt uitdagend en volatiel blijven, maar de omzet zou op hetzelfde niveau als in 2022 moeten blijven, terwijl de EBITDA-marge tussen 4 en 6% zal landen voor Bouw & Techniek en Infra en tussen 6 en 8% voor Vastgoed.