wo. 19 apr 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen en maandag op de beleggersagenda staat:

Donderdag 20 april

- Bedrijfsresultaten

- Volvo

- PPG Industries

- Biocartis

- Kinnevik

- Nokia

- NSI

- Renault

- Rio Tinto

- Sipef

- Sligro Food Group

- Wereldhave Belgium

- Beleggersevents

- LVMH, Nestlé, Hermès, Adobe, Heineken (algemee vergadering)

- Ex-dividend

- OCI

- PostNL

- TF1

- Macro-economie

- EU: consumentenvertrouwen

- VS: wekelijkse werkloosheidsaanvragen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen - update

- Mee m/d markt: 'Europese chips act op inspiratieloze dag'

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- ASML op volle toeren in kwartaal één

- Barco: 'barometer op ‘warm’ én ‘fris’'

- BoE krijgt tweemaal het deksel op de neus

- Kwartaalcijfers van Netflix baren een muis

Bedrijfsnieuws uit Amerika

Voor de volledigheid blikken we, voor de start van de opening van New York, nog even terug op het belangrijkste bedrijfsnieuws in Amerika van dinsdag.

Netflix blaast warm en koud in kwartaalrapport

- Netflix haalde met een winst per aandeel van 2,88 dollar en een omzet van 8,162 miljard dollar grotendeels de verwachtingen voor het eerste kwartaal, maar pakte uit met zwakker dan verwachte prognoses. Dat is onder meer te wijten aan de vertraging bij de bredere lancering van een plan om ongeoorloofde wachtwoorddeling aan te pakken. Voor het huidige kwartaal mikt de groep op een omzet van 8,242 miljard dollar en een winst per aandeel van 2,86 dollar. Er was op respectievelijk 8,476 miljard en 3,05 gerekend. Het aantal streaming abonnees steeg in het eerste kwartaal met 1,75 miljoen, terwijl op 2,4 miljoen werd gemikt.

Beter dan verwachte omzet en winst voor Intuitive Surgical

- Intuitive Surgical pakte uit met beter dan verwachte winstcijfers. Het bedrijf rapporteerde een aangepaste winst per aandeel van 1,23 dollar tegen een gemiddelde verwachting van 1,20 dollar per aandeel. De omzet kwam eveneens boven verwachting uit en steeg met 14% tot 1,70 miljard, vergeleken met een verwachting van 1,59 miljard.

United Airlines denkt aan winst voor huidige kwartaal

- United Airlines verwacht voor het huidige kwartaal opnieuw winstcijfers, met dank aan de groei van het internationale luchtverkeer. Ook de verwachtingen voor het volledige boekjaar werden bevestigd. In het voorbije kwartaal slikte de groep alvast een kleiner dan verwacht verlies van 63 dollarcent per aandeel. Er was 73 dollercent verlies verwacht.

Kwartaalwinst Goldman Sachs daalde met 19%

- De winst van Goldman Sachs Group daalde met 19%. De activiteit op het gebied van investment banking blijft uiterst beperkt en ook de obligatiehandel presteerde ondermaats. Bovendien verloor de groep centen op de verkoop van enkele activa in de consumentendivisie. doordat de handel in transacties en obligaties in het eerste kwartaal inzakte en het bedrijf geld verloor op de verkoop van bepaalde activa in zijn consumentenactiviteiten. Per saldo daalde de nettowinst tot 3,09 miljard dollar, vergeleken met 3,83 miljard een jaar eerder. Exclusief eenmalige kosten verdiende Goldman Sachs 9,87 dollar per aandeel, waarmee het de gemiddelde raming van analisten van 8,10 dollar per aandeel overtrof.

Geen enkele analist nog negatief over Nvidia

- Nvidia (+2,5%) kreeg gisteren een duwtje in de rug nadat de laatste analist met een negatief advies over het aandeel zijn mening herzag. Gedreven door de kansen op het vlak van kunstmatige intelligentie verhoogde HSBC zijn aanbeveling voor de grafische chipmaker van “Reduce” naar “Buy”. HSBC was de enige van de 48 analisten die Nvdia volgen met een negatieve beoordeling van de chipmaker. Nvidia's 91% rally tot nu toe in 2023 maakt het de S&P 500's best presterende aandeel.

Tesla verlaagde voor zesde keer dit jaar prijzen voor modellen Y en 3 in VS

- Tesla verlaagde voor de zesde keer dit jaar de prijzen voor de modellen Y en 3 in de VS. Tesla, dat vandaag de kwartaalresultaten bekendmaakt, verlaagde de prijzen van zijn Model Y 'long range' en 'performance' voertuigen met 3000 dollar en die van zijn Model 3 'rear-wheel drive' met 2000 dollar. Het door Elon Musk geleide bedrijf heeft de prijzen van zijn Model 3 in de VS dit jaar al met 11% verlaagd en die van zijn Model Y met 20%.

Bank of America klopte verwachtingen op renteklim

- Bank of America (+0,6%) versloeg de ramingen van analisten doordat het bedrijf forse rentebetalingen van klanten ontving en zijn obligatiehandelaren hun beste kwartaal in tien jaar hadden. De op een na grootste Amerikaanse kredietverstrekker rapporteerde een winst van 94 dollarcent, vergeleken met ramingen van 82 cent per aandeel. Met het oog op een vertragende economische groei zette BofA 931 miljoen dollar opzij voor slechte kredieten, tegenover 30 miljoen dollar een jaar eerder.

Johnson & Johnson boekt kwartaalverlies door talkpoederaffaire

- Johnson & Johnson boekte een totale omzet van 24,7 miljard dollar voor het eerste kwartaal, maar boekte een nettoverlies van 68 miljoen dollar door een eenmalige last in verband met de talkpoederaffaire. De groep vraagt een Amerikaanse rechter trouwens opnieuw om tienduizenden rechtszaken te schorsen die beweren dat babypoeder en andere talkproducten van het bedrijf kanker veroorzaken, omdat het probeert de geschillen in faillissement op te lossen nadat een federaal hof van beroep zijn eerste poging ongepast had bevonden.

Cathie Wood shopte 484.000 aandelen Roblox

- Via ARK Investment Management kocht Cathie Wood meer dan 484.000 aandelen van videogame-ontwikkelaar Roblox. Wood maakte gebruik van een koerszwakte na de publicatie van resultaten van de Roblox.

Opendoor Technologies schrapt 22% van personeelsbestand

- Opendoor Technologies is volgens mediaberichten van plan om 22% van zijn personeel te ontslaan, hetzij ongeveer 560 banen. Het online vastgoedbedrijf zou daarvoor verwijzen naar een dalende huizenmarkt.

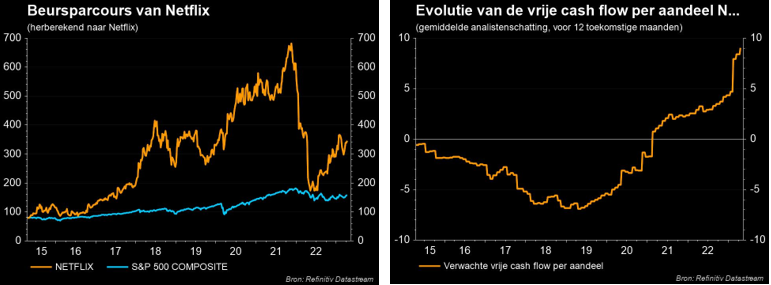

Kwartaalcijfers van Netflix baren een muis

Netflix verloor uiteindelijk 0,1% nabeurs, maar wel nadat het in eerste instantie 12% van zijn waarde verloor. De groep meldde voor het eerste kwartaal een winst per aandeel van 2,88 dollar en een omzet van 8,162 miljard dollar, waar de verwachtingen grotendeels werden ingelost. Het aantal streamingabonnees steeg in het eerste kwartaal met 1,75 miljoen, terwijl op 2,4 miljoen werd gemikt. En ook de prognoses waren zwak, door de vertraging bij de bredere uitrol van het plan om wachtwoorddeling aan te pakken. Het huidige kwartaal moet 8,24 miljard dollar omzet en een winst per aandeel van 2,86 dollar opleveren, terwijl op 8,48 miljard en 3,05 dollar werd gemikt, geeft financieel-econoom Tom Simonts aan.

Warm en koud

Het was gisteren de eerste keer sinds mede-CEO en medeoprichter Reed Hastings niet langer een leidende rol heeft bij het bedrijf. En die eerste kwartaalresultaten werden onthaald op gemengde gevoelens: de analistenramingen voor het aantal abonnees niet werden gehaald, terwijl de verwachtingen op het niveau van de winst per aandeel werden overtroffen. Het eerste cijfers zegt vooral iets over de toekomst, terwijl het tweede cijfer een blik op het verleden geeft. Nogal wiedes dat er dan wat interpretatieruis ontstaat

- Omzet: 8,16 miljard dollar, terwijl op 8,18 miljard dollar werd gemikt

- Winst per aandeel: 2,88 dollar, terwijl op 2,86 dollar werd gemikt

- Abonnees: 1,75 miljoen (op netto basis), terwijl op 2,3 miljoen stuks werden gemikt

Vooruitzichten voor het tweede kwartaal

De winst- en omzetverwachtingen voor het tweede kwartaal (het huidige, met andere woorden) stelden teleur

- Omzet: 8,24 miljard dollar, terwijl op 8,5 miljard dollar werd gemikt

- Winst per aandeel: 2,84 dollar, terwijl op 3,05 dollar werd gemikt

Advertentieaanbod to the rescue

Beleggers keken onder meer uit naar een update over het onlangs gelanceerde advertentie-ondersteunde aanbod. Netflix breidde het advertentiebeleid ondertussen uit naar landen zoals Canada, Nieuw-Zeeland, Portugal en Spanje, naast de testlanden Chili, Costa Rica en Peru. Er zal in het tweede kwartaal een brede uitrol volgen van het beleid, ook in de VS. En dat moet hernieuwde groei opleveren. Het advertentieplan, genaamd "Basic with Ads", kost 6,99 dollar per maand in de VS en dient als aanvulling op de bestaande advertentievrije niveaus van Netflix, namelijk het “Standard”-plan van 15,49 dollar per maand en het “Basic”-plan van 9,99 dollar per maand).

Hoewel het nog vroeg dag is, lijkt het management tevreden te zijn met de vooruitgang op het vlak van de ledenervaring, de waarde voor de adverteerders en de incrementele bijdrage aan de hele groep. Het engagement op het advertentieplatform blijkt trouwens boven de aanvankelijke verwachtingen te liggen. En nog belangrijker lijken er maar weinig abonnees over te stappen van de standaard- en de premiumplannen. Weinig kannibalisatie, met andere woorden, al werd net daarvoor gevreesd.

Einde aan het gratis delen van paswoorden

Een tweede belangrijke werf betreft de uitrol van de nogal controversiële beslissing om het gratis delen van wachtwoorden tegen te gaan. En dat zorgde voor een verrassing, omwille van een vertraging. De groep verdedigt die beslissing zo: “Hoewel we het betaald delen van een account breed hadden kunnen lanceren in het eerste kwartaal, vonden we mogelijkheden om de ervaring voor leden te verbeteren. Bij elke uitrol leren we meer en we hebben de laatste lessen verwerkt, waarvan we denken dat ze tot nog betere resultaten zullen leiden”.

Het management heeft de schrik duidelijk in de knieën, maar zegt wel “tevreden” te zijn met de tot dusver gerealiseerde resultaten. Maar feit is wel dat er op korte termijn nogal wat klanten in de Latijns-Amerikaanse markten vertrokken zijn, en dat sinds de uitrol.

KBC Asset Management over Netflix

Over het vierde kwartaal slaagde Netflix er nog in om netto 7,7 miljoen nieuwe klanten aan te trekken. Dat was toen beter dan verhoopt. De abonneegroei staat echter al een tijd op een laag pitje. Enerzijds is dit een 'covidkater' na de enorme groei tijdens de lockdowns, maar anderzijds zijn er ook meer structurele problemen met betrekking tot marktverzadiging en concurrentie.

Op de Amerikaanse thuismarkt lijkt de groei te stokken. Die markt is dan ook vrij matuur en de concurrentie neemt er toe. Internationaal heeft de groep wel nog groeipotentieel, maar toch zal ook daar de concurrentie toenemen. Zo is Disney+ sinds maart 2020 in een groot aantal landen beschikbaar. En tot slot moet rekening gehouden worden met duurdere kostprijzen voor programmering naarmate de concurrentie van onder meer Amazon, Apple, Disney...toeneemt.

Om de groei op te krikken biedt de groep door reclame ondersteunde abonnementsformules aan. Dat is opvallend omdat Netflix zich daar jaren tegen heeft verzet. Afwachten is de boodschap, en dat doet KBC Asset Management met een ongewijzigd “Verkopen”-advies en dito 230 dollar koersdoel.

BoE krijgt tweemaal het deksel op de neus

De twaalfde renteverhoging op rij door de Bank of England op 11 mei is zo goed als zeker. De beleidsrente bedraagt vanaf dan 4.5%. De Britse centrale bank koppelde sinds februari dit jaar verdere monetaire verstrakking aan de voorwaarde van hardnekkiger dan verwachte inflatie. Kort na die beleidsvergadering versnelde de prijsdruk van 10.1% jaar-op-jaar tot 10.4%. Lees hier de mening van de KBC-economen.

Barco: 'barometer op ‘warm’ én ‘fris’'

Bij Barco groeiden de omzet en de bestellingen in lijn met de doelstellingen voor 2023. De cijfers waren bijzonder sterk in Entertainment en Enterprise, die de tijdelijke zwakte die Healthcare ondervindt door de uitfasering en fasering van projecten verzachten. De heropening van de markten in China ondersteunt Barco's vertrouwen dat China aanzienlijk zal bijdragen tot de groei in 2023, vooral in de tweede jaarhelft. Barco herhaalde eerder gestelde jaarverwachtingen en mikt op een omzetgroei van 10 à 15% en een EBITDA-marge van meer dan 14%, geeft KBC Securities-analist Guy Sips aan.

Eerste kwartaal legt solide basis onder jaardoelstellingen

De groepsomzet steeg met 20% op jaarbasis tot 247 miljoen euro, terwijl op 244,4 miljoen werd gemikt. Dat wil zeggen dat het kwartaal ongeveer zoals verwacht was. Centraal in de cijferset is het feit dat de groep in twee van de drie pijlers hoge ogen gooit, met name in Entertainment en Enterprise. Dat moet niettemin voldoende zijn om de financiële doelstellingen voor 2023 te verwezenlijken, omdat de zwakte in Healthcare als “tijdelijk” wordt omschreven. Maar net die zwakte zint de beleggers vandaag niet echt.

De flauwte komt door de uitfasering en fasering van projecten, maar de heropening van de Chinese markten ondersteunt de these van het management dat China dit jaar “aanzienlijk” zal bijdragen aan de groei, vooral in de tweede jaarhelft.

Barco herhaalde zijn vooruitzichten voor 2023, weliswaar in de veronderstelling dat er geen significante veranderingen zijn in de huidige marktomstandigheden. Maar zo’n disclaimers zijn standaard. De groep mikt daardoor een op jaar-op-jaar omzetgroei van 10% à 15%, waarbij de EBITDA-marge verder zal verbeteren tot meer dan 14%.

Segmenten toegelicht

- Entertainment: de omzet steeg met een ongeziene 55% op jaarbasis tot 104,3 miljoen euro, wat zelfs beter is dan de hoogste schattingen van 95,3 miljoen euro. Dat is te danken aan sterke groei in EMEA en Noord- en Zuid-Amerika, tegen de achtergrond van een daling van de omzet in Azië, zowel in Cinema als in Immersive Experience.

- Enterprise:de omzet steeg met 12% iets minder sterk dan verwacht tot 68,8 miljoen euro, terwijl op 75,9 miljoen werd gemikt. Wel belangrijk is een dubbelcijferige groei in Meeting Experience (lees: Clickshare), met name in EMEA en Azië. En dat was nodig, want de omzet van Large Videowalls was erg zwak.

- Healthcare: de omzet lag 5% lager op jaarbasis tot 73,9 miljoen euro, terwijl op 81,4 miljoen euro werd gemikt. Lang niet alle analisten hadden de volgens Guy Sips verwachte zwakte in de business unit “Chirurgie” en “Modaliteit” zien aankomen, waar met name in Noord- en Zuid-Amerika druk op stond. Dat werd slechts deels gecompenseerd door groei in Diagnostic Imaging, terwijl de omzet in Azië steeg. en dalen in EMEA en Americas.

KBC Securities over Barco

De omzetgroei in het eerste kwartaal van 2023 was het meest uitgesproken in Entertainment, al mag de groei in “Meeting Experience” in Enterprise ook niet uit het oog worden verloren. Healthcare zag een daling in de bestellingen en de omzet omdat het een groot modaliteitsplatform uitfaseerde, terwijl nieuwe substantiële Chirurgische & Modaliteitsprojecten slechts gefaseerd worden ingevoerd. Barco gaf aan dat deze nieuwe projecten naar verwachting zullen bijdragen tot de groei van Healthcare tegen het einde van 2023. KBC Securities blijft bij het “Kopen”-advies en 32 euro koersdoel.

Het Barco-aandeel noteert aan 26,58 euro (-3,1%).

ASML op volle toeren in kwartaal één

De omzet van ASML in het eerste kwartaal lag vlot 6,9% boven de analistelat, terwijl de brutomarge 50,5% bedroeg. En dat percentage ligt eveneens hoger dan de verhoopte 49,8%. Het nettoresultaat steeg tot 1,96 miljard euro, terwijl op 1,62 miljard euro werd gemikt. Met een orderboek van 38,9 miljard euro zal ASML in 2023 goed blijven presteren, ondanks de orderontvangst van 3,8 miljard euro in het eerste kwartaal ver onder de lat van 5,6 miljard euro bleef, denkt KBC Securities-analist Thibault Leneeuw. Dat chipgrootmacht TSMC recent liet weten de rem te zetten op de investeringen zal daar niet vreemd aan zijn.

Stevige jaarstart

De omzet landde in het eerste kwartaal op 6,miljard euro, ver boven de gemiddelde analistenverwachting van 6,3 miljard euro. Omdat ook de brutomarge van 50,5% ver boven de verhoopte 49,8% lag, vertaalt zich dat ook een beter dan verwachte brutowinst (3,4 miljard euro) en nettowinst. Die laatste steeg met 8% op kwartaalbasis tot 1,96 miljard euro, terwijl analisten slechts op 1,62 miljard euro mikten.

De bedrijfswinst (EBIT) trok 4% hoger kwartaalbasis, tot 2,2 miljard euro, wat vlot 16% meer is dan de verhoopte 1,9 miljard euro. De gewone winst per aandeel steeg met 7,8% in dezelfde periode tot 4,96 euro. Analisten mikten op 4,13 euro.

De vertaling van deze sterke cijfers ligt voor de hand: de groep kon haar EUV- en DUV-systemen sneller dan verwacht installeren en laten accepteren. Dat de brutowinstmarge van met 50,5% zelfs boven de eigen verwachting van 49 à 50% lag, is voornamelijk te wijten aan een relatief lagere vraag naar volwassen systemen.

ASML’s vooruitzichten

ASML verwacht voor het tweede kwartaal een omzet van 6,5 à 7,0 miljard euro, waarbij de brutomarge tussen 50% en 51% kan landen. De omzet uit “Installed Base Management” moet rond 1,3 miljard euro uitkomen, terwijl er zo’n 990 miljoen euro zal vloeien naar onderzoek en ontwikkeling, bovenop algemene kosten van 275 miljoen euro.

Voor heel 2023 herbevestigde de eerdere geschatte omzetgroei van “ten minste 25% tot 26,5 miljard euro”, met een lichte verbetering van de brutowinstmarge. Het belastingtarief zal ergens tussen 15% en 16% moeten uitkomen.

KBC Securities over ASML

De combinatie van beter dan verwachte cijfers over het eerste kwartaal en het dalende orderboek maken dat er geen gevolgen zijn voor de business case zoals uitgerold door Thibault Leneeuw. Aan de terugval van het orderboek wordt niet geweldig hard getild, aangezien het geweten worden aan de normalisatie van de verhoud tussen boekingen en facturatie.

ASML liet in het persbericht weten dat het “gemengde signalen” blijft zien over de vraag vanuit de verschillende eindmarktsegmenten. Dat is helemaal te wijten aan het feit dat de brede industrie actief probeert om de voorraden op meer gezonde niveaus te brengen. Sommige grote klanten passen daarom de timing van de reeds afgegeven bestellingen verder aan, terwijl Thibault Leneeuw ook constateert dat andere klanten deze vraagverandering absorberen. Dat is vooral zo in het DUV-segment, maar ook voor de geavanceerde chips.

Gezien de omvang van het orderboek verwacht Thibault Leneeuw een sterk 2023 en zelfs een relatief sterk 2024. Maar dat alles werd al verwerkt in de verwachtingen, zodat de goed gevulde orderportefeuilles, voorraadniveaus en een lagere vraag de toekomstige investeringen bij de fabrikanten van apparatuur zullen verminderen. Thibault Leneeuw verwacht daarom dat het orderboek de komende jaren zal blijven afnemen, maar zoals gezegd : dit zat reeds vervat in de schattingen. Geen impact op “Houden”-advies en 570 euro koersdoel.

Het ASML-aandeel noteert momenteel aan 571,9 euro (-2,84%).

Europees aandelennieuws

Allianz wil deel van belang in N26 van de hand doen aan stevige korting

- Allianz heeft volgens mediaberichten ongeveer 5% van zijn belang in de Duitse onlinebank N26 te koop aangeboden met een sterke korting, waardoor het op 3 miljard dollar wordt gewaardeerd. Dat zou overeenkomen met een korting van ongeveer 68% op de meer dan 9 miljard dollar waarop N26 in 2021 werd gewaardeerd. De financieringsronde van 900 miljoen dollar maakte N26 toen een van Europa's meest waardevolle fintechs, achter rivalen als Klarna en Revolut.

Glencore bereid om overnamebod van 22,5 miljard dollar op Teck Resources te verbeteren

- Glencore is volgens Reuters bereid zijn overnamebod van 22,5 miljard dollar op Teck Resources te verbeteren en zou overwegen het bod rechtstreeks aan de aandeelhouders van de Canadese mijnbouwer voor te leggen indien het bestuur van Teck er niet in slaagt zich te engageren.

OVHcloud stelt prognose voor omzetgroei voor 2023 neerwaarts bij

- De Franse aanbieder van clouddiensten OVHcloud heeft zijn prognose voor de omzetgroei over het hele jaar neerwaarts bijgesteld op grond van de macro-economische context en vertragingen bij bepaalde projecten. Het bedrijf ziet nu een autonome omzetgroei tussen 13% en 14% in 2023, tegen een eerdere prognose van een verwachte groei tussen 14% en 16%. OVHcloud boekte een halfjaaromzet van 439 miljoen euro, grotendeels in lijn met de 437,3 miljoen die gemiddeld werd verwacht in een door het bedrijf verstrekte peiling.

Liontrust mikt op hoger dan verwachte jaarwinst

- De Britse vermogensbeheerder Liontrust voorspelde dat zijn jaarwinst hoger zal zijn dan de marktramingen, vooral dankzij een sterke stijging van de inkomsten uit commissies, nadat het voor het kwartaal een aanzienlijke netto-uitstroom rapporteerde. Het bedrijf zag een netto-uitstroom van 2 miljard pond, vergeleken met een uitstroom van 632 miljoen pond in de voorgaande drie maanden.

Antofagasta produceerde 25% minder koper in voorbije kwartaal

- De Chileense mijnbouwer Antofagasta, genoteerd in Londen, rapporteerde een daling van zijn koperproductie in het voorbije kwartaal ten opzichte van de drie voorgaande maanden als gevolg van een lagere beschikbaarheid van water en lagere ertskwaliteiten. Antofagasta produceerde 145.900 ton koper, een daling van 25,4% ten opzichte van het vierde kwartaal van 2022.

Fusie tussen UniCredit en Banco BPM op til?

- Volgens de kersverse voorzitter van de Fondazione CRT heeft een eventuele fusie tussen UniCredit en Banco BPM een "strategische waarde". Fondazione CRT heeft een belang van 1,9% in Italië's op een na grootste bank UniCredit en een belang van 1,8% in kleinere collega Banco BPM.

Beursnieuws België en Nederland

Nextensa vraagt vergunning aan voor laatste fase in herontwikkeling van Tour & Taxis-site

- Vastgoedontwikkelaar en –investeerder Nextensa vraagt de vergunning aan voor de laatste fase in de herontwikkeling van de Tour & Taxis site in Brussel. Het voormalige rangeerterrein zal een complete metamorfose ondergaan, iets waarvoor Nextensa gaat samenwerken aan met Belgische en internationale architectenteams. Het gaat om de ontwikkeling van zo’n 140.000 vierkante meter, met een grotendeels residentieel programma. De werken moeten starten begin 2025 en zo de continuïteit van de ontwikkeling van Tour & Taxis verzekeren. Tot eind 2024 voltooit Nextensa de residentiële wijk Park Lane die een 800-tal wooneenheden omvat. Geen impact op “Opbouwen”-advies en 66 euro koersdoel.

Bij Heineken daalde het geconsolideerde biervolume in eerste kwartaal op autonome basis met 3,0%

- Bij Heineken daalde het geconsolideerde biervolume in het eerste kwartaal op autonome basis met 3,0%, wat lager was dan de verhoopte -1,9%. De prijsstelling was wel sterker dan verwacht en de autonome netto-omzetgroei van 8,9% lag in lijn met de analistenverwachtingen. Belangrijk is dat de vooruitzichten voor 2023 werden gehandhaafd, want de organische groei van het bedrijfsresultaat (beia) moet midden tot hoge cijfers opleveren. De prestaties van Heineken moeten worden ondersteund door winstverbeteringsinitiatieven van 400 miljoen euro per jaar in de komende jaren. Geen impact op “Opbouwen”-advies en 110 euro koersdoel.

Kwartaalomzet van ASML landde ver boven de lat net zoals brutomarge van 50,5%

- De omzet van ASML in het eerste kwartaal landde op 6,7 miljard euro, 6,9% boven de lat, terwijl de brutomarge 50,5% bedroeg. En dat is meer dan de verhoopte 49,8%. Het nettoresultaat steeg tot 1,96 miljard euro, terwijl op 1,62 miljard euro werd gemikt. Met een orderboek van 38,9 miljard euro zal ASML in 2023 goed blijven presteren, ondanks de orderontvangst van 3,8 miljard euro ver onder de lat van 5,6 miljard euro bleef. Geen impact op “Houden”-advies en 570 euro koersdoel.

Sinds jaarbegin steeg Basic Fit-aandeel met ongeveer 53%. Tijd voor advies- en koersdoelverlaging

- Sinds het begin van het jaar is Basic Fit met ongeveer 53% gestegen, zodat de dieptepunten na de winstwaarschuwing in het vierde kwartaal alweer lang vergeten is. KBCS meent dat de rally gerechtvaardigd was, maar kiest nu voor een meer afwachtende houding op korte termijn. Oorzaken van de rally waren immers een hoger verwacht rendement per lid en het herstel van leden naar precovidniveaus. De hogere opbrengst per lid is het gevolg van de premiumisering en de wijzigingen in de lidmaatschapsformules. Het advies daalt nu van “Kopen” naar “Houden” en het koersdoel zakt van 52 naar 40 euro, op basis van onze geactualiseerde DCF-waardering.

Bij WDP lagen resultaten in eerste kwartaal van 2023 voor alle EPRA-parameters in lijn met verwachtingen

- Bij WDP lagen de resultaten in het eerste kwartaal van 2023 voor alle EPRA-parameters in lijn met de verwachtingen. De negatieve impact op de fair value lag met 76,8 miljoen zelfs iets lager dan de verwachting van KBC Securities, tegenover een gevreesde 85 miljoen euro verwacht. Het nettoaanvangsrendement steeg met 10 basispunten tot 5,10%, omdat een rendementsverhoging op de bestaande portefeuille van 15 basispunten deels werd gecompenseerd door een stijging van de huurinkomsten met 1,6%. Geen impact op “Opbouwen”-advies en 34 euro koersdoel.

DSM neemt postbioticaproducent Adare Biome over voor ondernemingswaarde van 275 miljoen euro

- DSM gaat postbioticaproducent Adare Biome overnemen voor een ondernemingswaarde van 275 miljoen euro. Dit is een vrij kleine overname, aan een waarderingsmultiple (EV/EBITDA) voor2023 van 18x. De meeste aandacht gaat uit naar de fusie met Firmenich, waarbij de acceptatieperiode van het ruilbod een paar dagen geleden met succes is afgesloten met een inschrijvingspercentage boven de drempel van 80%. DSM-Firmenich wordt een wereldmacht met een evenwichtige portefeuille en solide groeivooruitzichten. Geen impact op “Opbouwen”-advies en 160 euro koersdoel.

Luxempart sluit investeringsovereenkomst voor belang tot zo’n 43% in Coutot-Roehrig

- Luxempart sloot een investeringsovereenkomst om een belang tot zo’n 43% over te nemen in Coutot-Roehrig, een familiebedrijf dat bijna 130 jaar geleden werd opgericht en is uitgegroeid tot de Europese leider in de diensten van vermogensgenealogie met een directe aanwezigheid in Frankrijk, Italië, Spanje, België, Luxemburg, Zwitserland, Monaco en de VS. Coutot-Roehrig heeft de afgelopen tien jaar een sterke groei doorgemaakt en realiseerde in 2022 een omzet van meer dan 70 miljoen euro. CAPZA zal zijn volledige belang in de Groep verkopen.

Colruyt kondigt herstructurering van Dreamland en Dreambaby aan

- De Groep Colruyt heeft de herstructurering en het voornemen aangekondigd om 75% van zijn belang in Dreamland en Dreambaby over te dragen aan ToyChamp, een winstgevende speler in speelgoedwinkels met 30 winkels in België en Nederland. Colruyt wil 1 Dreamland en 5 Dreambaby-winkels sluiten, waarbij 192 banen op de tocht staan. Er werden geen financiële details of voorwaarden bekendgemaakt, maar de transactie moet tegen einde 2023 in kannen en kruiken zijn. Colruyt zal minderheidsaandeelhouder blijven, wat betekent dat de entiteiten niet langer geconsolideerd zullen worden. Geen impact op “Houden”-advies en 22 euro koersdoel.

Xior neemt maatregelen die schuldrisico in 2023 aanzienlijk verminderen

- Xior kondigde in zijn jaarverslag een aantal maatregelen aan die het schuldrisico in 2023 aanzienlijk zullen verminderen. Het voltooide de aangekondigde verkoop van niet-kernactiva voor 60 miljoen euro. Bovenop dit bedrag zal het in de loop van boekjaar 2013 nog eens 170 miljoen euro afstoten. Volgens KBCS is dit niet mogelijk zonder de verkoop van een grote kernactiviteit. In eerdere notities mikte KBCS er al op dat het woongebouw Lyngby een potentiële kandidaat voor desinvestering is. Feit is dat de onderliggende studentenhuisvestingsmarkt fundamenteel sterk blijft en dat Xior een platformbedrijf kan worden dat van deze trend profiteert. KBCS houdt van de huidige waardering en behoudt het “Kopen”-advies en 44 euro koersdoel, een premie van 2% ten opzichte van de intrinsieke waarde.

Bij Barco groeiden omzet en bestellingen in lijn met doelstellingen voor 2023

- Bij Barco groeiden de omzet en de bestellingen in lijn met de doelstellingen voor 2023. De cijfers waren bijzonder sterk in Entertainment en Enterprise, die de tijdelijke zwakte die Healthcare ondervindt door de uitfasering en fasering van projecten verzachten. De heropening van de markten in China ondersteunt Barco's vertrouwen dat China aanzienlijk zal bijdragen tot de groei in 2023, vooral in de tweede helft van 2013. Barco herhaalde eerder gestelde jaarverwachtingen en mikt op een omzetgroei van 10 à 15% en een EBITDA-marge van meer dan 14%. Geen impact op 32 euro koersdoel en “Kopen”-advies.

AkzoNobel gaat positie in China verder versterken met overname van Decorative Paints activiteiten

- AkzoNobel gaat zijn positie in China verder versterken na het bereiken van een overeenkomst met Sherwin-Williams voor de overname van diens Chinese Decorative Paints activiteiten. De afronding wordt verwacht in de tweede helft van 2023 en moet een jaaromzet van ongeveer 100 miljoen euro opleveren. De transactie omvat het merk Huarun, dat een lange geschiedenis heeft en goed bekend staat in China. Geen impact op “Houden”-advies en 70 euro koersdoel.

Mee m/d markt: 'Europese chips act op inspiratieloze dag'

- Niet dat we in herhaling willen vallen, maar veel viel er gisteren niet te beleven. En dat is zichtbaar in de eindstand van de indexen. De Europese aandelen stegen met 0,39% tot het hoogste peil in 14 maanden, terwijl Wall Street andermaal flirtte met het nulpunt (S&P500: +0,1%). Héél vroeg op de dag zorgden beter dan verwachte Chinese economische cijfers voor een optimistische noot, iets dat laat op de dag kracht werd bijgezet door meevallende winstcijfers van de grote Amerikaanse bedrijven, waaronder Bank of America.

- En net die banken deden het overal goed, zodat de Europese sector met een winst van 1,1% de tweede grootste stijger werd na de grondstoffenboeren (+1,25%). Ook de industriële bedrijven koersten mee vooraan, gedragen door hoop dat de Chinese locomotief de wagonnetjes van de hele wereld met zich zal meetrekken. Maar ondanks een stevige Chinese groei, bleef de fabrieksproductie versnellen, wel wat onder verwachting, terwijl de groei van de investeringen in vaste activa zelfs onverwacht vertraagde. Warm en koud, dat gebeurt wel meer met financiële cijfers.

- De locomotiefhoop kon Aziatische beleggers vannacht niet meer enthousiasmeren. China verliest 0,4%, Hongkong 0,6% en Taiwan 0,62%. Zelfde verhaal op de wisselmarkten, waar de dollar (€1 = $1,0970) alweer geen vuist kon maken tegenover de euro. Wel verloor de greenback terrein tegenover de Chinese yuan en alle aan China blootgestelde valuta (denk aan de Australische en Nieuw-Zeelandse dollar.

- Het Britse pond klom eveneens hoger tot $1,2437 en is daarmee op weg naar het hoogste peil van de voorbije 10 maanden. Dat wordt verklaard door de verwachting dat de centrale bank de rente nog een pak zal moeten opvijzelen. In Europa daalde de werkloosheid in het VK in de drie maanden tot februari onverwacht, terwijl de lonen wel meer dan verwacht toenamen. Dat duidt heel netjes de bezorgdheid aan over de hardnekkigheid van de inflatie in Groot-Brittannië en de verwachting dat de Bank of England de rente zal moeten blijven verhogen.

- De rente op Europese en langlopende Amerikaanse staatsobligaties daalde alweer, na een sessie waarin de rente zowat alle kanten uitging. De 10-jaarsrente in Duitsland noteert nu op 2,52%, tegenover 2,97% op 2 jaar. In de VS is dat respectievelijk 3,6% en 4,23%.

- Eindigen doen we in het land van de halfgeleiders. De Europese Unie gaat 43 miljard euro investeren in de chipindustrie in een poging om de achterstand op de VS en Azië in te lopen. De Europese Chips Act wil het aandeel van Europa in de wereldwijde chipproductie verdubbelen tot 20% in 2030 en volgt slaafs op de Amerikaanse CHIPS for America Act. Dat moet onder meer gebeuren door de financiering van geavanceerde chipfabrieken, maar zal ook de hele waardeketen omvatten.

- Vandaag staan er vooral Britse inflatiecijfers op het menu. De consumenteninflatie zou in maart moeten landen op 9,8%. Ook in Europa wordt een update gegeven van de inflatie, al betreft dat finale cijfers. Daarnaast volgen nog de Europese nieuwe autoregistraties, de Japanse capaciteitsbenutting om ’s avonds af te sluiten met de publicatie van het Beige Book van de Fed.

- Qua bedrijfscijfers maken we ons op voor ASML, Abbott Labs, Crown Castle, Discover Financial, Equifax, Interactive Brokers, Kinder Morgan, LAM Research, Las Vegas Sands, Tesla, US Bancorp, IBM, Nasdaq, Morgan Stanley, Travelers, Heineken, WDP en Wereldhave Belgium