di. 9 jun 2026

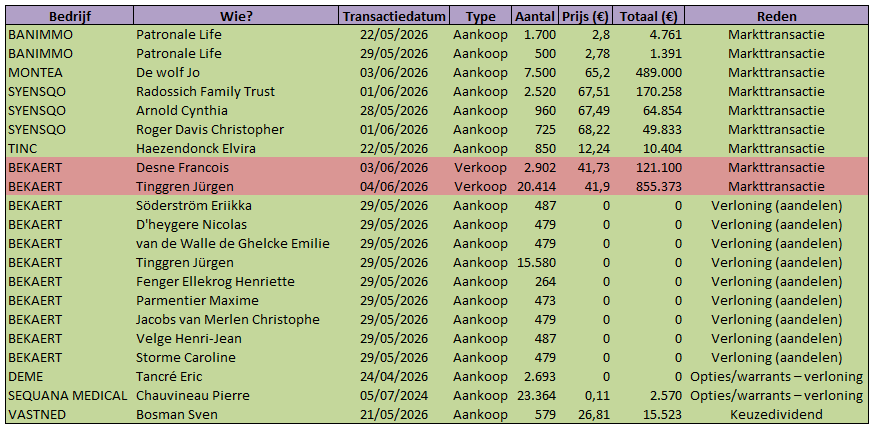

Insidertransacties op de Belgische beurs (1 t.e.m. 5 juni 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

Wat is "RSU’s", "PSU’s", "SAR" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

SAR (Stock Appreciation Right)

- Verloningsinstrument waarbij een manager of werknemer het recht krijgt op de meerwaarde van het aandeel over een bepaalde periode, zonder het aandeel zelf te moeten kopen.

- bij toekenning wordt een referentieprijs vastgelegd, bij uitoefening ontvangt de begunstigde cash of aandelen, ter waarde van het verschil tussen de beurskoers op dat moment en de referentieprijs

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

Wat staat er morgen op de beleggersagenda?

Woensdag 10 juni 2026

- Bedrijfsresultaten

- Oracle

- Ex-dividend

- Auburn, B2Gold, Booz Allen Hamilton, Brighthouse Financial ADR, Brown Forman, CBO Territoria SA, CNO Financial, Diana Shipping, D’Ieteren ADR, Edenred, Edgewell Personal Care, Elevance Health, Eurokai GmbH KGaA, Flanigans Enterprises Inc, Flughafen Wien ADR, Genpact, Groupe ALTAREA, Hammond Power Solutions, HP Inc, Infosys ADR, Jenoptik, Kohl’s Corp, Krones, Lundin Gold Inc, Movado, Neurones, NewJersey Resources, Nordic American Tankers, Occidental, Omnicom, Orange ADR, Orion Engineered Carbons, PPL, TELUS, TFS Financial, The Travelers, UMB Financial, United Bancorp, VF, Victory Capital, Vusiongroup, Winnebago Industries, Xp, Zijin Mining ADR

- Macro-economie

- VS: inflatie en kerninflatie (CPI, mei)

- Canada: rentebesluit Bank of Canada

- China: inflatie (PPI en CPI, mei)

- Japan: inflatie (PPI, mei)

- Noorwegen: inflatie (CPI, mei)

“Amerikaans banenrapport forceert een breuk”

Vorige week trok de Amerikaanse dollar dan toch zijn langverwacht spurtje en brak zo met het korte termijn status quo tussen 1,16 en 1,18. Voor de handelsgewogen dollar lag de bandbreedte op 98 à 100. De ‘greenback’ steeg zo naar niveaus die laatst gezien werden vóór het staakt-het-vuren tussen de VS/Israël en Iran van kracht ging op 8 april. Het kan haast niet symbolischer dat Israël en Iran daags nadien voor de eerste keer sinds dat bestand de directe confrontatie met elkaar aangingen. Lees het artikel van Mathias Janssens uit de marktenzaal van KBC Groep.

Tate & Lyle: overname door Ingredion versnelt strategische transformatie en leidt tot verlaging advies

Ingredion heeft een aanbevolen cashbod uitgebracht op Tate & Lyle met een impliciete ondernemingswaarde van circa 5 miljard dollar, wat neerkomt op een premie van 59% ten opzichte van de onaangeroerde aandelenkoers. De transactie past strategisch binnen de verschuiving naar activiteiten met hogere marges en biedt aanzienlijke synergievoordelen. Guglielmo Filangieri, analist bij KBC Securities, benadrukt dat de waardering redelijk is en past binnen histo

Tate & Lyle?

Tate & Lyle verkoopt ingrediënten en ‘voedingsoplossingen’ aan voedingsproducenten, zowel aan bekende merken als aan producenten van witte producten. Daardoor kan het bedrijf gezien worden als een R&D-partner van voedingsproducenten. De oplossingen die ze aanbieden bestaan uit suikervervanging, textuur- en voedzaamheidsverbeteringen.

Sterke strategische rationale en complementaire activiteiten

Ingredion zet met deze overname een belangrijke stap in zijn strategische evolutie richting specialistische ingrediënten met hogere marges. Tate & Lyle brengt complementaire capaciteiten mee op het vlak van zoetstoffen, textuurverbetering, verrijking en formulatiesystemen. Deze activiteiten sluiten goed aan bij de bestaande portfolio van Ingredion en versterken de positie in groeisegmenten zoals suikerreductie en gezondheidsgerichte voeding.

Daarnaast zorgt de overname voor een bredere geografische spreiding, met een sterkere aanwezigheid in Europa en de Azië-Pacific-regio. Dit biedt bijkomende groeimogelijkheden, zeker gezien structurele trends zoals ‘clean label’, gezondere voeding en productherformulering. De gecombineerde groep zal hierdoor beter gepositioneerd zijn om in te spelen op de langetermijnevoluties in de voedingsindustrie.

Synergievoordelen en financiële impact

Het management van Ingredion verwacht significante kostenvoordelen uit de integratie. Tegen 2030 wordt gemikt op circa 130 miljoen dollar aan jaarlijkse kostenbesparingen. Ondanks een tijdelijke stijging van de schuldgraad tot ongeveer 3,0 keer nettoschuld ten opzichte van EBITDA, zal de transactie volgens de verwachtingen al in het eerste jaar na afronding winstverhogend zijn.

De financiële impact lijkt dus beheersbaar en wordt gecompenseerd door zowel operationele synergieën als een verbeterde positionering in winstgevendere segmenten. Dit ondersteunt de strategische logica van de transactie en onderstreept het groeipotentieel op langere termijn.

Waardering in lijn met historische gemiddelden

Aan een ondernemingswaarde van 3,7 miljard euro impliceert de transactie een EV/EBITDA-multiple van ongeveer 9 keer, wat grotendeels overeenkomt met het gemiddelde niveau waarop Tate & Lyle de voorbije vijf jaar handelde. Volgens Guglielmo Filangieri suggereert dit dat Ingredion geen buitensporige premie heeft betaald voor de activa, zeker gezien de strategische voordelen en synergiepotentieel.

Opvallend is dat het aandeel momenteel ongeveer 10% onder de biedprijs noteert, wat te maken heeft met het feit dat de noodzakelijke regulatoire goedkeuring nog niet is verkregen. Dit wijst op een zekere onzekerheid bij beleggers over het slagen van de transactie.

KBC Securities over Tate & Lyle

Na de aanbeveling van de raad van bestuur van Tate & Lyle om het bod te aanvaarden, heeft Guglielmo zijn aanbeveling herzien. Hij verlaagt de aanbeveling van houden naar verkopen, gezien de beperkte resterende opwaartse potentie tegenover de biedprijs. Tegelijk wordt het koersdoel neerwaarts bijgesteld van 670 Britse pence naar 615 Britse pence, in lijn met de waarde van het bod inclusief dividenden.

Vooruitblik op Amerika

Voor de bel

- Op basis van de hoger noterende futures staat de Amerikaanse beursopening op winst, terwijl beleggers vooral inspelen op een herstel bij technologieaandelen en hoop op afnemende spanningen in het Midden-Oosten.

- In Europa gaat de STOXX 600 vooruit, gedragen door technologieaandelen, omdat beleggers inspelen op de heropleving van de chipsector en een betere risicobereidheid.

- In Azië sloten de beurzen hoger af, waarbij Japanse aandelen stegen door een herstel bij chipwaarden en ook Chinese aandelen in de plus eindigden.

- De dollar verzwakt terwijl beleggers zowel een mogelijke heropening van de Straat van Hormuz als hogere Amerikaanse renteverwachtingen afwegen; goud blijft stabiel en de olieprijzen dalen na signalen van een tijdelijke wapenstilstand in het Midden-Oosten.

Topnieuws

- OpenAI heeft in alle discretie een aanvraag ingediend voor een beursgang in de Verenigde Staten, kort nadat concurrent Anthropic dezelfde stap zette, wat wijst op een nieuwe fase waarin AI-bedrijven de kapitaalmarkten opzoeken om te profiteren van de sterke interesse in artificiële intelligentie.

- Het vertrouwen van kleine ondernemingen in de VS is in mei gedaald, terwijl meer eigenaars van plan zijn hun prijzen te verhogen, wat erop wijst dat de inflatie mogelijk langer hoog blijft.

- GSK neemt de Amerikaanse kankerspecialist Nuvalent over voor 10,6 miljard dollar, in de grootste deal in jaren, om zijn positie in oncologie te versterken en toekomstige groei veilig te stellen.

- Amerikaanse senatoren willen strengere regels voor chipproducenten zoals TSMC om te voorkomen dat geavanceerde AI-chips bij buitenlandse dochterbedrijven van Chinese ondernemingen terechtkomen.

- AI-bedrijf Perplexity mikt op een beursgang in 2028, ongeacht hoe de IPO’s van OpenAI en Anthropic onthaald worden door de markt.

Aandelen in de kijker

Applied Digital: Het bedrijf sloot een leasingcontract van 15 jaar met een Amerikaanse hyperscaler voor zijn Delta Forge 2-site, goed voor ongeveer 5.2 miljard dollar aan inkomsten. Dat contract kan oplopen tot 12.7 miljard dollar over 30 jaar en versterkt de positie van het bedrijf in AI-datacenters. Ongeveer 70 procent van de contractuele inkomsten komt nu van investment-grade hyperscalers. Het portfolio omvat vijf campussen met in totaal 1.4 gigawatt IT-capaciteit.

Blue Owl Capital: Een private kredietfonds van Blue Owl haalde 500 miljoen dollar op via een obligatie-uitgifte met een looptijd van vijf jaar. De opbrengst dient om schulden af te lossen en versterkt de financieringspositie van het fonds. De obligaties werden geprijsd met een spread van 255 basispunten boven Amerikaanse staatsobligaties. Het fonds werkt als een business development company en richt zich op leningen aan middelgrote ondernemingen.

JetBlue Airways: S&P verlaagde de kredietrating naar CCC+ door aanhoudend hoge brandstofkosten die het herstel bemoeilijken. De maatschappij verwacht geen positieve vrije kasstroom vóór 2028 en ziet de schuldgraad oplopen richting 10 keer tegen 2027. Hogere kerosineprijzen, gelinkt aan geopolitieke spanningen, drukken de winstgevendheid sterk. De downgrade kan de financieringskosten verhogen en de toegang tot kapitaal bemoeilijken.

Meta Platforms: Het bedrijf investeert 115 miljoen dollar in een opleidingsprogramma voor datacentertechnici om zijn AI-infrastructuur te ondersteunen. Het programma biedt gratis opleiding en garandeert jobs voor deelnemers. De focus ligt op het opleiden van technisch personeel voor de snelle uitbreiding van datacentra. Meta wil zo de groeiende vraag naar AI-capaciteit opvangen.

Nuvalent: GSK neemt het bedrijf over voor 10.6 miljard dollar, wat neerkomt op ongeveer 124 dollar per aandeel, een premie van 40 procent. De overname moet vanaf 2027 bijdragen aan omzet en winst en richt zich op kankermedicatie in een laat ontwikkelingsstadium. De investering bedraagt netto ongeveer 9.4 miljard dollar en wordt gefinancierd met schulden en cash. De deal kan op korte termijn licht verwaterend zijn voor de winst per aandeel.

Palantir Technologies: De Britse overheid herbekijkt het contract met Palantir voor de nationale gezondheidsdienst, dat tot begin 2027 loopt. Er is politieke druk om de samenwerking te beëindigen vanwege zorgen rond privacy en afhankelijkheid van een Amerikaanse leverancier. De deal heeft een waarde van 330 miljoen pond en kan tot zeven jaar verlengd worden. De evaluatie moet bepalen of een verlenging wenselijk is.

Warner Bros Discovery: ISS (adviesbureau voor aandeelhoudersstemmen, dat beoordeelt hoe bedrijven bestuurd worden en zo invloed heeft op beslissingen op de beurs) roept aandeelhouders op om tegen de vergoedingspakketten van CEO David Zaslav en andere topmanagers te stemmen. De mogelijke uitbetaling voor Zaslav kan oplopen tot 887 miljoen dollar bij een fusie met Paramount Skydance. Volgens ISS is er sprake van een verkeerde afstemming tussen verloning en prestaties. Het advies kan druk zetten op het bestuur bij de komende stemming.

Aanbevelingen

- Lennar: KBW verlaagt het advies naar Underperform en het koersdoel naar 86 dollar wegens verwachte druk op winst en marges.

- Par Technology: JPMorgan verhoogt het advies naar Neutral en het koersdoel naar 16 dollar na een aanpassing in de waardering.

- Toll Brothers: KBW verhoogt het advies naar Outperform en het koersdoel naar 161 dollar dankzij sterke vraag in het luxesegment.

- Vail Resorts: JPMorgan verhoogt het koersdoel naar 126 dollar door hogere winstverwachtingen en een herstel in de vraag.

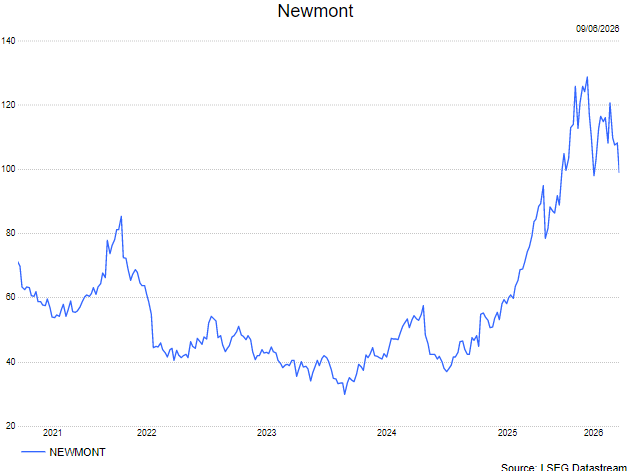

KBC Securities herbekijkt investeringscase van Newmont

Newmont wordt gezien als een van de meest defensieve large-cap goudproducenten, met een duidelijke hefboom op de goudprijs en een sterk kasstroomprofiel. De onderneming combineert een conservatieve guidance met een geloofwaardige strategie voor kapitaalallocatie en aandeelhoudersvergoedingen. Volgens KBC Securities-analist Andrea Gabellone ondersteunt dit de investeringscase, zeker bij de huidige hoge goudprijzen.

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

Conservatieve guidance en consistente outperforming

Newmont hanteert een conservatieve benadering in zijn vooruitzichten, wat volgens Andrea Gabellone resulteert in een terugkerend patroon van beter dan verwachte resultaten en daaropvolgende verhogingen van prognoses. Voor 2026 mikt het management op een all-in sustaining cost (AISC) van 1.680 dollar per ounce goud. De markt verwacht echter dat de werkelijke kosten lager zullen uitvallen, voornamelijk dankzij hogere productievolumes eerder dan structurele kostenbesparingen.

De onderneming wist in 2025 elk kwartaal de vrije kasstroom boven de verwachtingen te laten uitkomen, wat volgens de analist de geloofwaardigheid van deze conservatieve aanpak versterkt.

Sterke vrije kasstromen en schaal

Newmont beschikt over een uitzonderlijk sterke kasstroomgeneratie bij de huidige goudprijzen, die rond 4.500 tot 5.000 dollar per ounce liggen. De consensusverwachting voor de vrije kasstroom in 2026 bedraagt ongeveer 10,4 miljard dollar, oplopend tot circa 12,9 miljard dollar in 2027 en 13,0 miljard dollar in 2028.

Deze kasstroomgeneratie op schaal vormt de basis voor een aantrekkelijk kapitaalrendement voor aandeelhouders en biedt tegelijk strategische flexibiliteit.

Kapitaalallocatie en aandeelhoudersrendement

Newmont heeft een verbeterd kapitaalreturnkader geïntroduceerd, met een jaarlijks dividend van 1,1 miljard dollar. Zodra de nettokaspositie boven de drempel van 3 miljard dollar uitkomt, wordt 100% van de bijkomende vrije kasstroom toegewezen aan aandeelhouders, voornamelijk via aandeleninkoopprogramma’s.

De bestaande aandeleninkoopautorisatie werd verdubbeld tot 6 miljard dollar. Bij de huidige goudprijzen zou de nettokaspositie tegen het einde van het jaar kunnen oplopen tot 9 à 10 miljard dollar. Dit creëert enerzijds ruimte voor hogere uitkeringen, maar brengt anderzijds ook een zekere M&A-risico-optie met zich mee.

Productieherstel in de komende jaren

2026 wordt gezien als een overgangsjaar met een productiedieptepunt van 5,26 miljoen ounce toerekenbare productie. Daarna wordt een geleidelijk herstel verwacht, met een productie van ongeveer 5,6 miljoen ounce in 2027 en 5,9 miljoen ounce in 2028.

Op lange termijn mikt Newmont op een stabiele productie van ongeveer 6 miljoen ounce per jaar, wat de basis moet vormen voor duurzame kasstromen en winstgevendheid.

Strategische heroriëntatie onder nieuw management

Onder leiding van CEO Natasha Vaz, die overkomt van Anglo American, voert Newmont een grondige herziening van de portefeuille door via een zogenaamde “asset sprint”. Daarbij ligt de focus op operationele efficiëntie, kostenbeheersing en margeverbetering, in plaats van groei via overnames.

Daarnaast wordt de organisatie herstructureerd om de operationele discipline te versterken. Het ontbreken van een permanente CFO blijft echter een aandachtspunt, aangezien dit voor onzekerheid zorgt rond de toekomstige kapitaalallocatie.

KBC Securities over Newmont

Andrea Gabellone beschouwt Newmont als de meest defensieve grote goudproducent, dankzij de combinatie van conservatieve vooruitzichten, sterke vrije kasstromen en een duidelijk kapitaalreturnbeleid. Hij wijst op de aanzienlijke hefboom op de goudprijs en het potentieel voor verdere waardecreatie via aandeelhoudersvergoedingen. Tegelijk onderstreept hij dat de oplopende nettokaspositie ook ruimte laat voor strategische keuzes, waaronder mogelijke fusies en overnames, wat een bijkomend aandachtspunt vormt voor beleggers.

Andrea heeft een kopen-aanbeveling met een koersdoel van 135 dollar.

Bedrijfsnieuws uit Amerika

Meta investeert in opleiding datacentertechnici om AI-groei te ondersteunen.

- De socialmediagroep investeert 115 miljoen dollar in een opleidingsprogramma voor datacentertechnici om de groei van zijn AI infrastructuur te ondersteunen. Het initiatief, dat gratis training en gegarandeerde jobaanbiedingen omvat, moet inspelen op de stijgende vraag naar personeel voor de bouw en exploitatie van datacenters. De investering maakt deel uit van een bredere strategie waarbij Meta 600 miljard dollar wil investeren in infrastructuur en jobs, in lijn met zijn ambitie om geavanceerde AI toepassingen te ontwikkelen.

JetBlue Airways krijgt kredietverlaging door stijgende kosten en zwakke vooruitzichten.

- De low cost luchtvaartmaatschappij staat onder druk nadat kredietbeoordelaar S&P de rating verlaagde naar “CCC+” door stijgende brandstofkosten die het herstel bemoeilijken. Hogere olie- en kerosineprijzen, mede door geopolitieke spanningen, drukken de marges terwijl prijsgevoelige klanten het moeilijker maken om kosten door te rekenen. S&P verwacht dat de operationele prestaties de komende 12 maanden aanzienlijk onder druk blijven en dat er pas vanaf 2028 opnieuw vrije kasstromen zullen zijn, met een verwachte schuldratio van circa 10 maal tegen 2027. De lagere rating kan de financieringskosten verhogen en de toegang tot kapitaal bemoeilijken, hoewel de maatschappij volgens S&P voorlopig voldoende liquiditeit behoudt om haar activiteiten voort te zetten.

SpaceX wil AI-datacenters in de ruimte ontwikkelen.

- De ruimtevaart- en satellietgroep wil zich positioneren als AI infrastructuurspeler en plant datacenters in de ruimte waarbij satellieten fungeren als servers in de ruimte. CEO Elon Musk benadrukte dat de technologie grotendeels al bestaat binnen het Starlink netwerk en dat de ontwikkeling geen uitzonderlijk complexe engineeringuitdaging vormt. De AI satellieten zouden werken op zonne energie en ongeveer 120 kilowatt aan rekenkracht leveren, vergelijkbaar met een krachtige AI server op aarde, terwijl ze beperkingen rond energievoorziening op aarde helpen omzeilen.

Marvell Technology treedt toe tot S&P 500 en profiteert van AI-vraag.

- De chipontwikkelaar gespecialiseerd in maatwerkchips voor datacenters profiteert van de sterke vraag naar AI infrastructuur en wordt eind juni opgenomen in de S&P 500 index. De opname zorgt voor extra vraag naar het aandeel omdat indexfondsen hun portefeuilles moeten aanpassen, wat de koers recent deed stijgen ondanks eerdere volatiliteit in de sector. De opname in de index onderstreept hoe de AI hausse chipbedrijven meer gewicht geeft in beursindices.

Apple lanceert vernieuwde Siri met geïntegreerde AI-functionaliteit.

- De technologiegroep heeft een langverwachte update van zijn spraakassistent Siri onthuld met de introductie van “Siri AI”, een meer converserende assistent die informatie van het scherm kan analyseren en webgegevens integreert. De nieuwe functies moeten Apple helpen de kloof met concurrenten in artificiële intelligentie te verkleinen, al blijft de aanpak gericht op praktische toepassingen in plaats van volledig autonome AI agenten. De verbeterde assistent kan onder meer eerdere gesprekken onthouden en informatie uit berichten ophalen, terwijl Apple tegelijk de nadruk legt op privacy door verwerking zo veel mogelijk op het toestel zelf te laten verlopen. De eerste reacties zijn gematigd positief.

OpenAI vraagt beursgang aan en mikt op waardering tot 1.000 miljard dollar.

- De ontwikkelaar van artificiële intelligentie en maker van ChatGPT heeft een aanvraag ingediend voor een beursgang in de Verenigde Staten, zonder details te geven over omvang of timing. Het bedrijf mikt volgens Reuters op een waardering tot 1.000 miljard dollar, waarmee het samen met SpaceX en Anthropic een cruciale test vormt voor de appetijt van beleggers voor snelgroeiende technologiebedrijven. OpenAI groeit zeer snel, met ongeveer 2 miljard dollar maandelijkse inkomsten en meer dan 900 miljoen wekelijkse gebruikers van ChatGPT, maar verwacht pas tegen 2030 winstgevend te zijn. Tegelijk neemt de concurrentie toe, onder meer van Anthropic. De eerdere juridische onzekerheid rond Elon Musk is onlangs weggenomen, wat een belangrijke hindernis voor de beursgang elimineert.

Intesa Sanpaolo biedt op Banca Monte dei Paschi di Siena en zet in op grootschalige consolidatie in Italië

Intesa Sanpaolo wil Banca Monte dei Paschi di Siena (BMPS) overnemen via een bod van 30,6 miljard euro, wat neerkomt op een premie van ongeveer 12,5% ten opzichte van de slotkoers van afgelopen vrijdag. De transactie zou de grootste ooit zijn in de Italiaanse financiële sector en kan leiden tot een van de meest waardevolle banken in Europa. Volgens KBC Securities-analist Guglielmo Filangieri past deze stap in een bredere consolidatietrend en moet ze Intesa’s marktpositie aanzienlijk versterken.

Intesa Sanpaolo?

Intesa Sanpaolo , de grootste bank van Italië, is begin 2007 ontstaan uit de fusie van Banca Intesa en Sanpaolo IMI. De operaties van Intesa Sanpaolo zijn onderverdeeld in zes divisies: Banca dei Territori, Corporate & Investment Banking, International Subsidiary Banks, Public Finance, Eurizon Capital en Banca Fideuram.

Grootste deal in Italiaanse bankensector in wording

Intesa Sanpaolo heeft een overnamebod uitgebracht op BMPS dat bestaat uit 16 nieuwe aandelen voor elke 10 BMPS-aandelen, wat overeenkomt met een ruilverhouding van 1,6, aangevuld met een cashcomponent van 1 euro per aandeel. Dit impliceert een premie van circa 12,5% ten opzichte van de recente beurswaarde.

De geplande transactie onderscheidt zich echter van klassieke overnamestructuren. Intesa is van plan om na afronding van de deal het Monte Paschi-merk en een belangrijk deel van de activiteiten door te verkopen aan verzekeraar Unipol Assicurazioni. Deze laatste zou daarvoor tussen 3 miljard en 3,5 miljard euro in cash betalen. Vervolgens zou Unipol deze activiteiten samenvoegen met BPER Banca, waarin het reeds de grootste aandeelhouder is.

Strategische herschikking van activa

Onder de overeenkomst met Unipol zou Intesa 635 filialen van BMPS en de belangrijkste centrale functies verkopen. Tegelijkertijd behoudt Intesa strategisch belangrijke onderdelen, waaronder het Mediobanca-label, 625 filialen en ongeveer 80% van de gecombineerde nettowinst van BMPS en Mediobanca in 2025.

Deze aanpak maakt duidelijk dat de transactie niet enkel gericht is op schaalvergroting, maar ook op een gerichte herschikking van activa om de rendabiliteit te maximaliseren. Intesa voorziet integratiekosten van 2,1 miljard euro, maar rekent op substantiële synergieën op langere termijn.

Sterke financiële impact verwacht

Volgens de vooruitzichten zou de deal Intesa in staat stellen om tegen 2029 een nettowinst van 16 miljard euro te realiseren, tegenover 11,5 miljard euro in het vorige businessplan. Het rendement op eigen vermogen zou daarbij boven 20% uitkomen.

Daarnaast zou de totale uitkering per aandeel in 2029 naar verwachting 8% hoger liggen dan in het eerdere plan. Ook op kapitaalvlak blijft de bank solide: de CET1-ratio zou boven 14% blijven, tegenover circa 13,2% in het vorige plan voor de periode 2026-2029.

Consolidatiegolf in Italiaanse banksector

De aangekondigde transactie past in een bredere trend van consolidatie binnen de Italiaanse financiële sector. Eerder stelde Banco BPM al een fusie van gelijken voor met Monte Paschi, wat een gecombineerde entiteit van bijna 50 miljard euro had opgeleverd.

Volgens uitspraken van de gouverneur van de Bank van Italië, Fabio Panetta, is de sector robuust genoeg om een nieuwe fase van fusies en overnames te ondersteunen, al benadrukt hij dat dit niet ten koste mag gaan van de concurrentie.

KBC Securities over Intesa Sanpaolo

Guglielmo merkt op dat Intesa Sanpaolo de afgelopen vier jaar marktaandeel heeft verloren in zowel kredieten als deposito’s, mede door de integratie van UBI Banca. Volgens hem biedt deze overname een kans om het marktaandeel in retailbanking opnieuw te vergroten. Indien de transactie wordt afgerond, kan de marktkapitalisatie van Intesa oplopen tot 126 miljard euro, waarmee het UniCredit, momenteel met ongeveer 110 miljard euro de grootste Italiaanse bank qua marktwaarde, zou overtreffen. De analist bevestigt dat Intesa zich hiermee opnieuw stevig positioneert als dominante speler in Italië.

Europees aandelennieuws

Equinor benoemt Jarle Roth als nieuwe voorzitter van de raad van bestuur.

- De Noorse olie- en gasgroep heeft Jarle Roth benoemd als nieuwe voorzitter van de raad van bestuur met ingang van 1 juli, na zijn voordracht door het benoemingscomité. Roth volgt Jon Erik Reinhardsen op, die sinds 2017 voorzitter was en beslist heeft om terug te treden, en brengt uitgebreide ervaring mee als voormalig CEO van verschillende Noorse bedrijven. Daarnaast werd Anne Drinkwater herbenoemd als vicevoorzitter en blijven meerdere bestuursleden, waaronder Finn Bjorn Ruyter en Fernanda Lopes Larsen, deel uitmaken van de raad.

Ingredion neemt Tate & Lyle over om wereldspeler in gespecialiseerde ingrediënten te creëren.

- De Amerikaanse producent van voedingsingrediënten heeft een akkoord bereikt om het Britse Tate & Lyle over te nemen voor circa 2,7 miljard pond in cash, om een wereldspeler in gespecialiseerde ingrediënten te creëren. Aandeelhouders van Tate & Lyle ontvangen 595 pence per aandeel in cash, wat neerkomt op een premie van ongeveer 59 procent, aangevuld met 20 pence dividend, terwijl de totale waardering inclusief schulden oploopt tot circa 3,8 miljard pond. De overname past in een bredere trend waarbij voedingsbedrijven inzetten op producten met minder suiker en meer voedingswaarde.

Stellantis investeert meer dan 1 miljard euro in Duitsland en produceert nieuwe Astra-generatie.

- De Frans-Italiaanse autobouwer zal via zijn Duitse merk Opel meer dan 1 miljard euro investeren in Duitsland tegen 2030 en de volgende generatie van het Astra-model produceren in de fabriek in Rüsselsheim. Daarnaast plant Opel minstens vier nieuwe modellen, waaronder opvolgers van de Astra en Corsa en een nieuwe compacte SUV in samenwerking met de Chinese partner Leapmotor, terwijl ook bestaande modellen verder worden ondersteund. De strategie benadrukt het belang van het compacte segment in Europa en zet in op elektrificatie, met toekomstige modellen gebaseerd op het STLA One-platform binnen een bredere herstructurering van 60 miljard euro.

Bending Spoons vraagt beursgang op Nasdaq aan en mikt op waardering van minstens 20 miljard dollar.

- Het Italiaanse technologiebedrijf heeft een aanvraag ingediend voor een beursgang op Nasdaq en mikt op een waardering van minstens 20 miljard dollar. Het bedrijf, dat onder meer eigenaar is van AOL, Eventbrite, WeTransfer en Vimeo, zag zijn omzet en winst sterk stijgen, met een nettowinst van 27,5 miljoen dollar op een omzet van 601 miljoen dollar in het eerste kwartaal. De groei wordt ondersteund door terugkerende abonnementsinkomsten en een strategie gericht op verdere overnames, waarbij het management meer dan 1.000 potentiële doelwitten heeft geïdentificeerd.

Roche sluit samenwerking met Nurix voor ontwikkeling bloedkankermedicijn tot 2,3 miljard dollar.

- De Zwitserse farmaceutische groep heeft een exclusieve licentie- en samenwerkings-overeenkomst gesloten met het Amerikaanse Nurix Therapeutics ter waarde van tot 2,3 miljard dollar voor de ontwikkeling van een geneesmiddel tegen bloedkanker. Nurix ontvangt 700 miljoen dollar upfront en kan bijkomende betalingen krijgen bij mijlpalen, terwijl Roche het grootste deel van de ontwikkelingskosten draagt en het middel mogelijk tegen 2030 op de markt kan brengen indien de klinische studies succesvol zijn. Beide bedrijven zullen het geneesmiddel in de Verenigde Staten gezamenlijk commercialiseren en de winst delen, terwijl Roche buiten de VS instaat voor de verkoop en royalties betaalt aan Nurix.

GSK onderhandelt over overname van Nuvalent voor meer dan 9 miljard dollar.

- De Britse farmaceutische groep voert gesprekken om het Amerikaanse oncologiebedrijf Nuvalent over te nemen voor meer dan 9 miljard dollar, met een mogelijke waardering tussen 9 en 10 miljard dollar. Nuvalent is een biotechnologiebedrijf in klinische fase dat zich richt op gerichte kankertherapieën, en heeft momenteel een beurswaarde van ongeveer 7 miljard dollar.

- De mogelijke overname kadert in een bredere golf van fusies en overnames in de biotechsector, waarbij grote farmabedrijven hun pijplijn willen versterken en de totale sectorwaarde in 2026 mogelijk boven 250 miljard dollar uitkomt.

Nestlé ziet PAI Partners afhaken in biedproces voor wateractiviteiten.

- De Zwitserse voedingsgroep ziet dat private-equitypartner PAI Partners afhaakt in het biedproces voor een belang van 50 procent in zijn wateractiviteiten, waaronder merken zoals Perrier. Andere kandidaten, waaronder Clayton Dubilier & Rice en Platinum Equity, blijven in de race, terwijl ook KKR zich onlangs heeft teruggetrokken uit het proces. De interesse in de waterdivisie bestaat al jarenlang bij zowel financiële als industriële kopers, wat het strategische belang van deze activiteiten onderstreept.

AstraZeneca meldt sterke gewichtsreductie in studie met experimentele obesitaspil.

- De Brits-Zweedse farmaceutische groep meldt dat patiënten tot 10,5 procent van hun lichaamsgewicht verloren na 26 weken in een studie met zijn experimentele obesitaspil elecoglipron, oplopend tot 11,8 procent na 36 weken. Het middel, dat verder zal worden getest in latere klinische fases, kan concurreren met afslankmiddelen van Novo Nordisk en Eli Lilly, al tonen die momenteel nog iets sterkere resultaten. AstraZeneca ziet het geneesmiddel als een kernonderdeel van zijn strategie in obesitasbehandeling en wil het mogelijk combineren met andere therapieën voor aandoeningen zoals diabetes en hartziekten, terwijl het eerder tot ongeveer 2 miljard dollar betaalde voor de licentie.

Intesa Sanpaolo lanceert ongevraagd bod van 30,6 miljard euro op Monte dei Paschi.

- De Italiaanse bankgroep heeft een ongevraagd bod van 30,6 miljard euro uitgebracht op sectorgenoot Monte dei Paschi di Siena om een van de grootste banken van de eurozone te creëren. Het bod bestaat uit een mix van aandelen en cash en biedt een premie van 12,5 procent, met als doel voldoende steun van aandeelhouders te krijgen ondanks het niet afgestemde karakter van het voorstel. De transactie zou de positie van Intesa versterken in Europa en kadert in een bredere consolidatiegolf in de bankensector, terwijl de Italiaanse overheid een neutrale houding lijkt aan te nemen.

Vianet verhoogt omzet licht en verdubbelt dividend na sterke prestaties in hospitality.

- De Britse aanbieder van data- en betalingsoplossingen zag de omzet in het boekjaar tot 31 maart 2026 met 1,5 procent stijgen tot 15,5 miljoen pond, terwijl recurrente inkomsten opliepen tot 88 procent van het totaal en de brutomarge stabiel bleef op 68 procent. De groei werd vooral gedragen door de hospitalitydivisie, waar de omzet met 6,4 procent en de operationele winst met 7,7 procent stegen, terwijl de activiteit bij Smart Machines onder druk stond door de overstap van klanten van 3G naar 4G LTE. Daarnaast verdubbelde Vianet het slotdividend tot 2,0 pence per aandeel en evolueerde het bedrijf van een nettoschuldpositie naar een nettokaspositie, terwijl het bestuur ondanks onzekere macro-economische omstandigheden positief blijft over de middellange termijn.

Oxford Instruments overtreft verwachtingen en profiteert van sterke orderinstroom in Advanced Technologies.

- Het Britse technologiebedrijf gespecialiseerd in wetenschappelijke instrumenten rapporteerde een jaaromzet van 423,2 miljoen pond, licht boven de gemiddelde analistenverwachting, en een hogere operationele winst dan verwacht. De prestaties werden vooral gedreven door sterke orderinstroom in de divisie Advanced Technologies, terwijl herstructureringen in Imaging & Analysis de marges verbeterden en de verkoop van de NanoScience-activiteiten de focus verschoof naar groeisegmenten. Het bedrijf blijft positief over de middellange termijn met een verwachte organische omzetgroei van 5 tot 8 procent en een goed gevulde orderportefeuille die al een groot deel van de toekomstige omzet ondersteunt.

Mee met de markt: “Tech compenseert nervositeit”

- De Europese markten trokken ondanks een dieprood slot in Azië al bij al goed hun streng. Duidelijke sterkte in technologie en grondstoffen lag daarbij aan de basis voor opnieuw een duidelijke winstdag op Wall Street. Daar won de Nasdaq 0,9% en de S&P 500 0,3%, met de groeten van de toevoeging van Marvell Technology aan de S&P 500 om de halfgeleidersector extra zuurstof te geven. De Euro Stoxx 600 verloor 0,13%, waarbij de DAX (-0,6%), CAC 40 (-0,2%) en de Bel20 (-0,5%) niet boven de lat geraakten.

- In Azië kan je evenmin om de conclusie heen dat de knieval van vorige vrijdag ogenschijnlijk “maar om te lachen was’, want ook ginder luidt een scherp herstel van chip- en AI-gerelateerde aandelen alweer een nieuwe lente in: Zuid-Korea wint 7,6%, Taiwan 2,8% en China en Japan beide 1,1%.

- Samengevat lijkt de markten gevangen te zitten tussen geopolitieke ontspanning op korte termijn en structurele onzekerheid over rente en groei. Ondertussen blijft technologie een tijdelijk anker bieden om de opflakkerende volatiliteit aan kant te houden.

- Te noteren is de opvallende heropleving van de Amerikaanse technologiespelers, al moest die vrijdag nog een even plotse als stevige pandoering verwerken door een set van steviger dan verwachte Amerikaanse jobcijfers. De rentevrees die daar uit voort vloeide ebde gisteren niet weg, daar niet van, terwijl Iran en Israël hun aanvallen hoogstens “tijdelijk staken” onder Amerikaanse druk. Maar Teheran blijft dreigen met nieuwe aanvallen, zeker als Israël Hezbollah blijft viseren. Metastabiliteit, heet zoiets. De prijs voor een vat Brent-olie zakte licht tot 93,8 dollar, terwijl de Amerikaanse dollar licht verzwakte?.

- Op de obligatiemarkt liepen de rentes opnieuw op, met de Amerikaanse 10-jaarsrente richting 4,56%.

- De goudprijs bleef stabiel, omdat de relatieve windstilte op geopolitieke gebied geneutraliseerd werd door de niet aflatende jeuk die de rentevrees met zich blijft meebrengen. De 10-jaarsrente in de VS en Europa noteert na gisteren op 4,56% en 3,06%. Dat weerspiegelt aanhoudende onzekerheid over het centrale banken beleid ligt hier aan de basis, met als speerpunt natuurlijk de algemeen verwachten renteverhoging door de ECB later deze week.

- Veel economisch nieuws staat er vandaag niet op het menu. De VS komt onder meer met KMO-ondernemersvertrouwen en het ADP-werkgelegenheidsrapport op de proppen, terwijl Japan focust o monetaire cijfers en machineorders. In Duitsland, het VK en China ligt de focus op handel en industriële activiteit, terwijl Hongarije ons trakteert op inflatiecijfermateriaal.

- Bedrijfsresultaten komen er vandaag van Ehang Holdings.

Beursnieuws België en Nederland

IBA start eerste klinische studie met ConformalFLASH-protontherapie.

- De Belgische producent van protontherapieapparatuur heeft goedkeuring gekregen van de FDA om een eerste klinische studie op mensen te starten met zijn ConformalFLASH-protontherapie, waarbij ultrahoge doses worden getest. De goedkeuring bevestigt de sterke positie van IBA in de markt voor protontherapie en ondersteunt de verdere ontwikkeling van deze innovatieve behandelingsmethode. KBCS handhaaft de “Kopen”-aanbeveling en een koersdoel van 18 euro.

Lakefront Biotherapeutics (voorheen Galapagos) versterkt managementteam met nieuwe Chief Medical Officer.

- Het Belgische biotechnologiebedrijf heeft Eric Hedrick benoemd tot Chief Medical Officer om de strategische transformatie te ondersteunen na de recente overname van de operationele activa van Ouro Medicines. Hedrick, die meer dan 25 jaar ervaring heeft in de ontwikkeling van geneesmiddelen, zal leiding geven aan de verdere ontwikkeling van de onderzoeksportefeuille, waaronder het belangrijkste programma gamgertamig. De benoeming versterkt het managementteam en moet de uitbouw van de klinische pijplijn en toekomstige programma’s versnellen.

Care Property Invest schrapt keuzedividend en keert volledig dividend in cash uit.

- De Belgische gereglementeerde vastgoedvennootschap heeft beslist het keuzedividend in te trekken door de recente geopolitieke onzekerheid en de daling van de aandelenkoers onder de uitgifteprijs. Alle aandeelhouders zullen daardoor hun volledige dividend in cash ontvangen op 16 juni 2026, waarbij het totale brutodividend voor het boekjaar 2025 ongewijzigd blijft op 1,00 euro per aandeel. De impact van de intrekking wordt als beperkt beschouwd dankzij een solide financiële positie met een loan-to-value van 46,39 procent, een nettoschuld/EBITDA van 9,1 en een liquiditeitsbuffer van ongeveer 100,8 miljoen euro.

CTP keert slotdividend deels in aandelen uit en verhoogt aantal uitstaande aandelen.

- De Nederlandse ontwikkelaar en uitbater van logistiek en industrieel vastgoed meldt dat het slotdividend over 2025 van 0,32 euro per aandeel deels in aandelen en deels in cash werd uitgekeerd, met 51 procent van de aandeelhouders die kozen voor aandelen. De conversiever-houding werd vastgesteld op 48,60 dividendrechten per nieuw aandeel, wat leidt tot de uitgifte van ruim 5,1 miljoen nieuwe aandelen en een totaal van ongeveer 490 miljoen uitstaande aandelen. De uitbetaling in cash en levering van de nieuwe aandelen vindt plaats op 12 juni 2026, waarbij de nieuwe aandelen volledig verhandelbaar zullen zijn op Euronext Amsterdam.

KPN ziet overname glasvezelactiviteiten geblokkeerd door toezichthouder.

- Glaspoort, de joint venture waarin KPN, participeert mag van de Nederlandse toezichthouder ACM circa 200.000 glasvezelaansluitingen van Delta Fiber niet overnemen, omdat dit volgens de regulator de concurrentie te sterk zou beperken. Door de overname zou het aantal netwerken in betrokken regio’s dalen van drie naar twee, wat op termijn kan leiden tot hogere internetprijzen, minder keuze en lagere kwaliteit voor consumenten en bedrijven. KPN betreurt het besluit en stelt dat het om een relatief beperkte transactie gaat die volgens de betrokken partijen geen verbod rechtvaardigt. De ondernemingen analyseren de beslissing en bekijken mogelijke vervolgstappen.

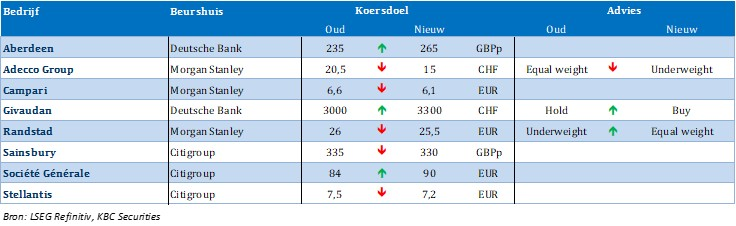

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 09/06/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.