wo. 4 jun 2025

17:25

Vooruitblik

Economie

Pauze in de tarievenoorlog

- De hogere 'wederkerige' tarieven van Liberation Day zijn (tijdelijk) opgeschort voor de meeste landen om tijd te geven voor onderhandelingen. Er geldt nu een basistarief van 10% voor de meeste landen en van 40% voor China.

- Samen met een aantal hogere tarieven voor specifieke producten en vrijstelling voor andere brengt dit het gemiddelde invoertarief in de VS op 14%. Dat is aanzienlijk lager dan de 23% waar de tarieven van Liberation Day zouden gestrand zijn, maar nog steeds een veelvoud van de cinca 2,5-3,0% die gold voor het aantreden van president Trump.

- Bovendien reduceert het tijdelijk "staakt-het-vuren" in de handelsoorlog voorlopig wel een kans op een verdere escalatie maar de uitkomst van de lopende (Japan, China, Zuid-Korea) en nog op te starten (EU) onderhandelingen blijft onzeker.

VS

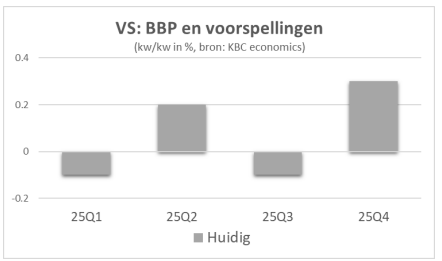

- Het Trump-beleidheeft nu al gevolgen voor de Amerikaanse economie. De Amerikaanse economie kromp in het eerste kwartaal met 0,1% tegenover het voorgaande, wat een scherpe ommekeer is in vergelijking met de hoge groeicijfers van vorig jaar. De netto-uitvoer leverde een sterk negatieve groeibijdrage, die deels werd gecompenseerd door positieve cijfers inzake voorraadopbouw en uitgaven voor uitrusting. De consumentenbestedingen leverden een opvallend zwakke bijdrage. De arbeidsmarkt blijft echter gezond. Hogere tarieven en verhoogde beleidsonzekerheid zullen de bbp-groei (bbp = bruto binnenlands product) de komende kwartalen drukken. Daarom verlagen de KBC macro-economen hun groeiprognose voor de Amerikaanse economie van 1,8% naar 1,1% voor 2025 en van 1,8% naar 1,2% voor 2026.

- In het 2de kwartaal zal de verwachte terugval van de invoergroei (anticipatie op de tarieven) opnieuw voor BBP-groei kunnen zorgen. Vanaf de tweede jaarhelft wordt verwacht dat het klimaat gevoelig zal verslechteren:

- hogere inflatie door invoertarieven, een tragere werkgelegenheidsgroei en het uitgeput geraken van de spaarreserves uit de Covid-periode wegen op de consmptie

- onzekerheid over het economisch beleid (tarieven, regulering,...) schept geen gunstig klimaat voor investeringen

- Het meest zorgwekkende cijfer in het Amerikaans bbp-rapport was de lage bijdrage van de consumentenbestedingen. Ondanks de door de tarieven veroorzaakte anticiperende bestedingen, leverden de consumentenbestedingen slechts een bijdrage van 0,3% kwartaal-op-kwartaal (tegenover 0,65% in het vorige kwartaal).

- De bestedingen inzake duurzame goederen daalden met 0,85% kwartaal-op-kwartaal, als gevolg van lagere uitgaven voor voertuigen. De uitgaven inzake diensten leverden ook een geringere bijdrage, grotendeels door een daling van 1,5% kwartaal-op-kwartaal in de uitgaven aan horeca. Hoewel deze daling deels gerelateerd kan zijn aan het weer, kan het ook een teken zijn dat consumenten beginnen te bezuinigen op niet-essentiële uitgaven.

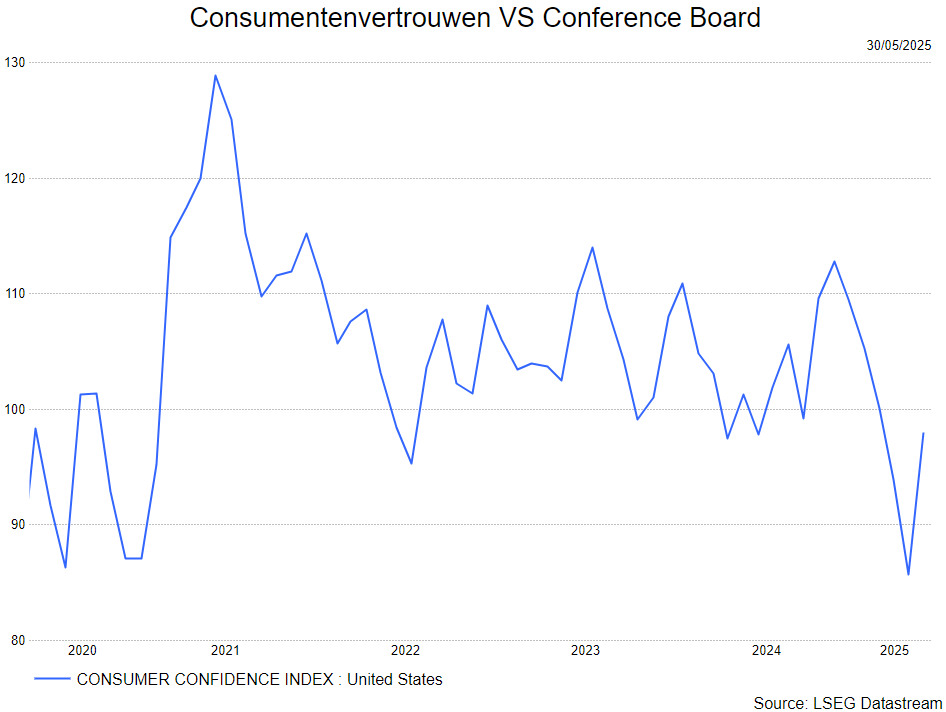

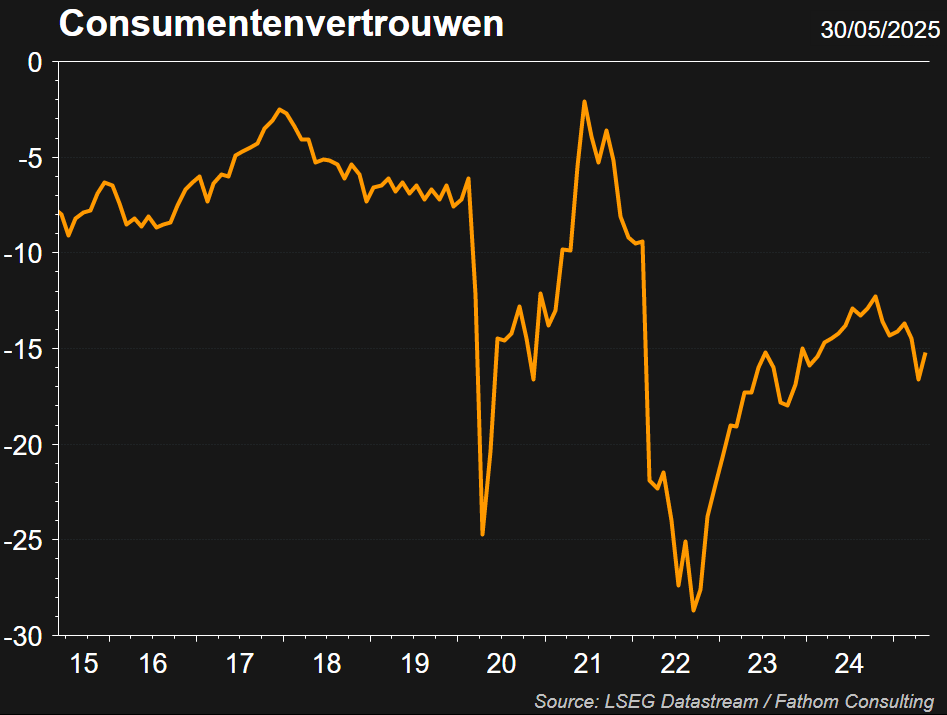

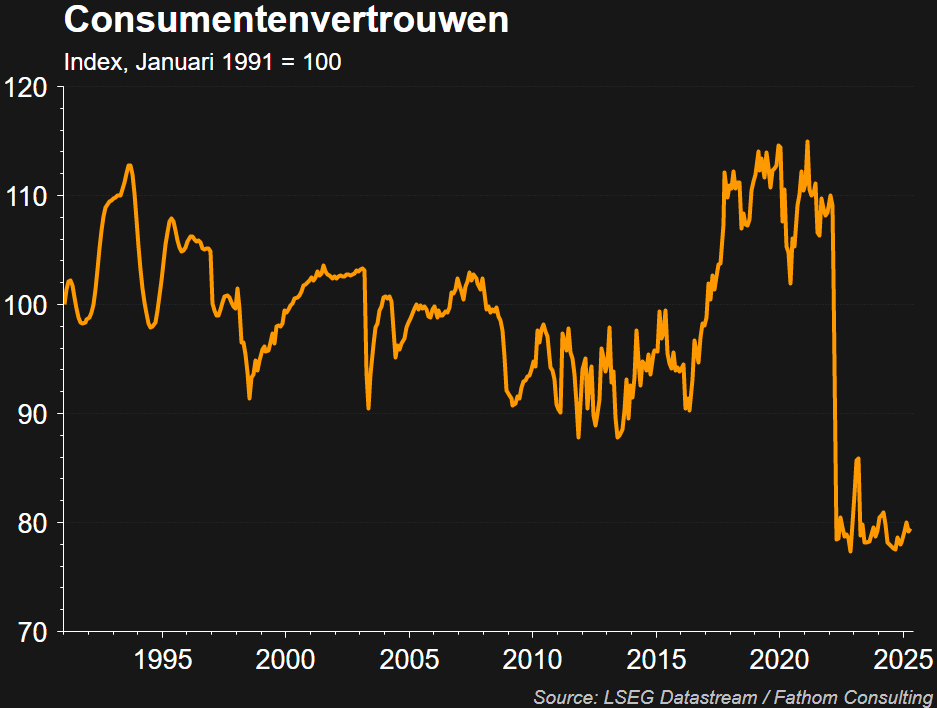

- Het consumentenvertrouwen is de laatste tijd sterk gedaald, wat duidt op een zwakkere consumptie. De autoverkopen waren in april niettemin hoog, wat dan weer een positief teken is voor het bbp van het tweede kwartaal.

Producentenvertrouwen

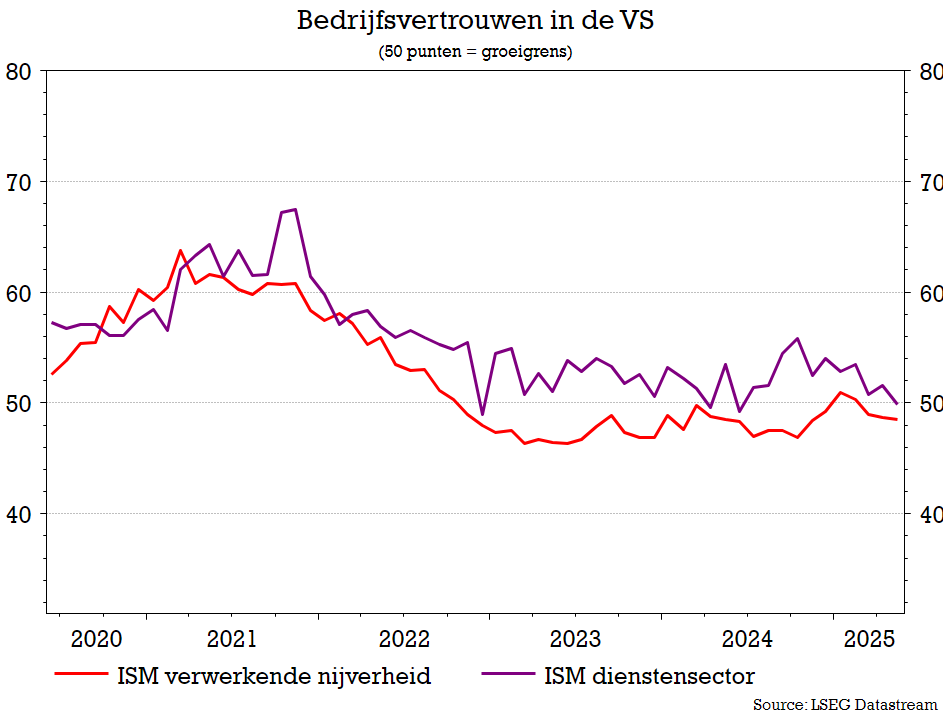

- De indicatoren voor het producentenvertrouwen wijzen eveneens op een vertraging, al zijn ze niet dramatisch gedaald. De PMI's (S&P Global en ISM) voor de dienstensector vertonen een neerwaartse trend en staan nu net boven de 50, wat duidt op een lichte expansie. De PMI's voor de verwerkende nijverheid blijven over het algemeen in krimpgebied, hoewel ze ruim boven het dieptepunt van september 2024 liggen. De hogere PMI-cijfers voor de verwerkende nijverheid worden echter gedreven door een hoge voorraadgroei. Deze component kreeg namelijk een tijdelijk impuls in afwachting van de tarieven en zal de komende maanden wellicht verzwakken

Wat de arbeidsmarkt betreft

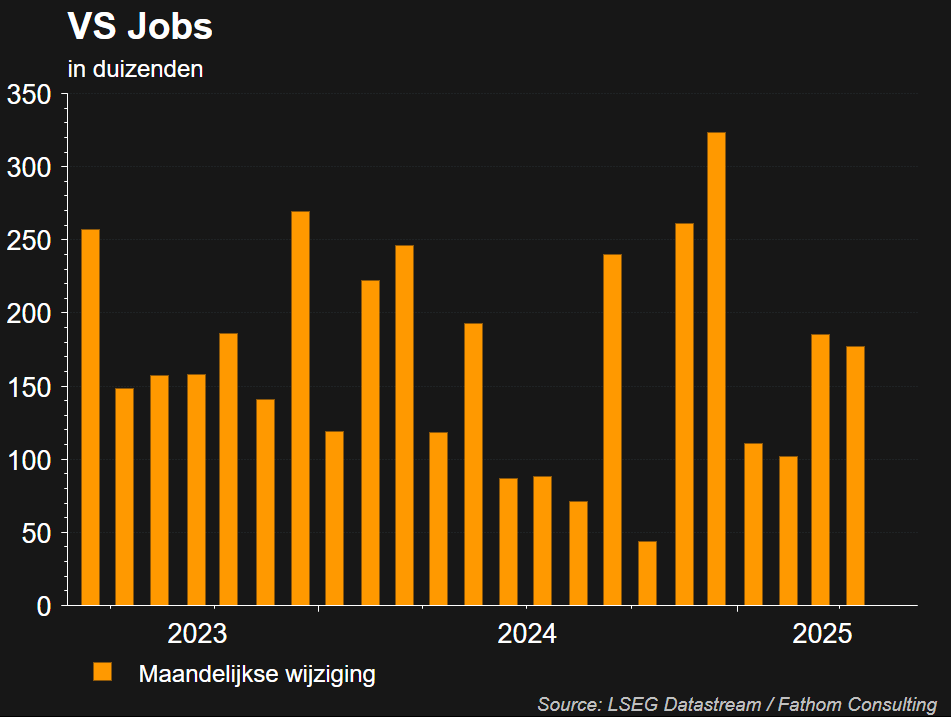

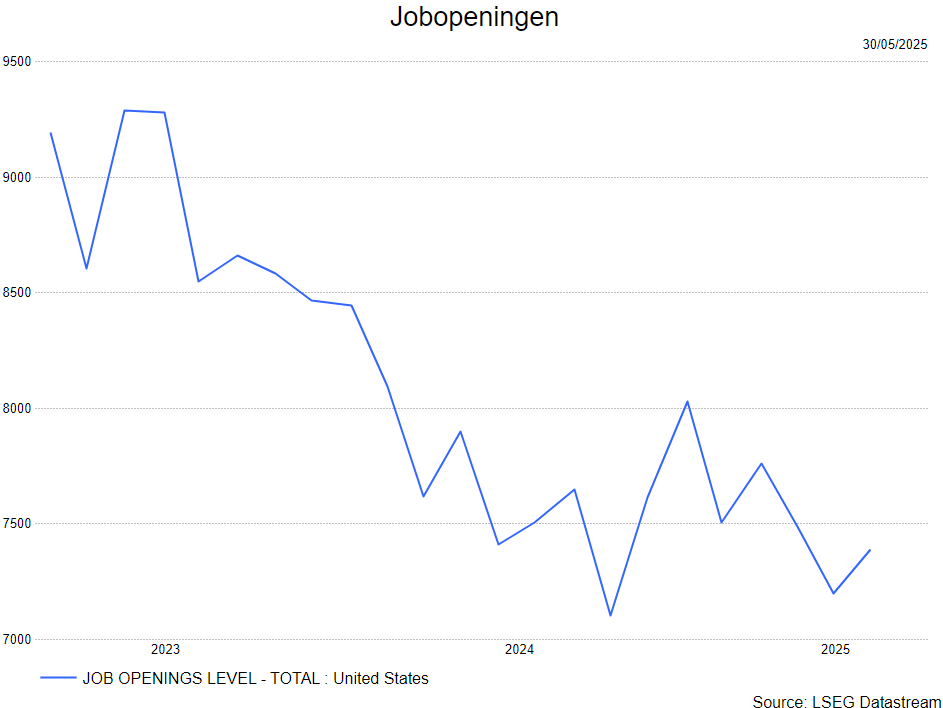

- Ondanks de aanhoudende DOGE-bezuinigingen op federale overheidsbanen blijft de Amerikaanse arbeidsmarkt in goede vorm. De afgelopen maand werden er 177.000 banen gecreëerd, terwijl de werkloosheidsgraad stabiliseerde op 4,2%. De participatiegraad steeg zelfs licht, van 62,5% naar 62,6%. Er was ook een opmerkelijke daling van het aantal mensen met een deeltijdse baan om economische redenen (-90.000).

Europa

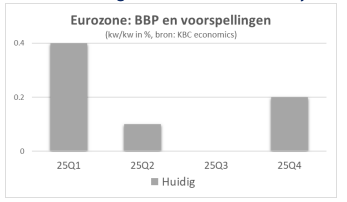

- Het reële bbp van de eurozone groeide in het eerste kwartaal van 2025 met 0,4%. De stijging werd deels beïnvloed door een sterke toename van de Ierse groei. Exclusief Ierland steeg het bbp in de eurozone met 0,2% kwartaal-op-kwartaal. De handelsoorlog in de VS weegt evenwel op het sentiment. Het consumentenvertrouwen verslechterde aanzienlijk en bij de ondernemingen verzwakte vooral het vertrouwen in de dienstensector. De arbeidsmarkt blijft wel sterk. De KBC Macro-economen handhaven hun groeiprognose voor de eurozone van 0,9% voor 2025, maar verlagen die voor 2026 van 1,2% naar 0,9%.

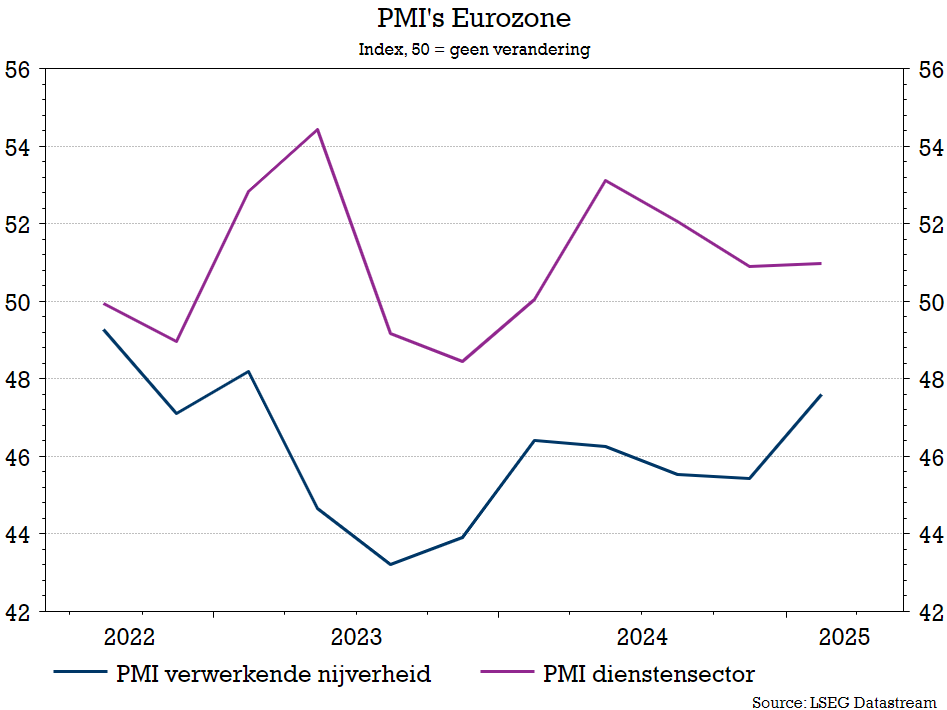

- Tegen de achtergrond van de tumultueuze ontwikkelingen op het handelstarievenfront en de gevoelige verzwakking van het consumentenvertrouwen vielen de indicatoren over het ondernemersvertrouwen al bij al nog mee, althans volgens de peilingen bij de aankoopdirecteuren (PMI) en in het bijzonder in de verwerkende nijverheid. In de dienstensectoren werd vooral in de enquêtes van de Europese Commissie een forse versombering opgetekend. In de bouwsector bleef het vertrouwensverlies volgens deze enquêtes beperkter. De enquêtes bij de aankoopdirecteuren (PMI’s) in de bouw wezen zelfs op een gevoelige verbetering van het vertrouwen, onder meer dank zij de verbetering in Duitsland.

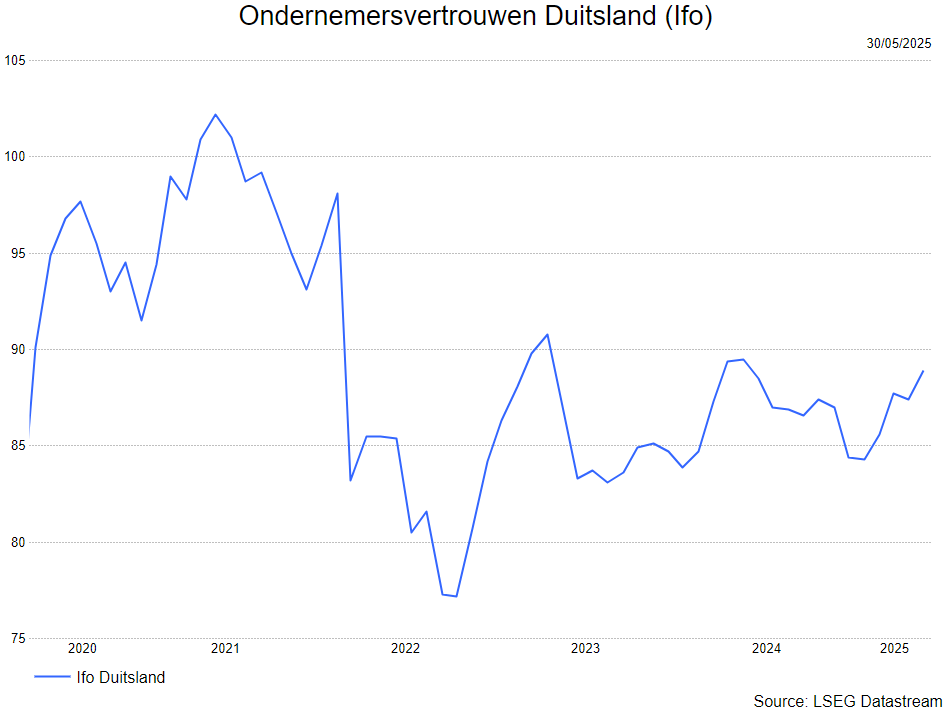

- Na de correctie door de lange coalitievorming herstelde het Duitse ondernemersvertrouwen in de maand mei lichtjes.

- De versoepeling van de Duitse schuldenrem maakt ruimte voor meer investeringen en hogere defensie-uitgaven, maar de uitvoering laat nog op zich wachten. De begroting voor 2025 moet nog worden goedgekeurd; prioriteit voor defensie staat pas in het najaar op de agenda.Stimulerende maatregelen uit het regeerakkoord zijn afhankelijk van beschikbare financiering (“Finanzierungsvorbehalt”). Het begrotingsbeleid zal in 2025 dus slechts een beperkt stimulerend effect hebben, met meer impact pas vanaf 2026.Door de intensere Amerikaanse tarievenoorlog is de groeiverwachting voor de eurozone in 2025-2026 met 0,5 procentpunt neerwaarts bijgesteld door de KBC Macro-economen.

- Het consumentenvertrouwen staat in Europa nog steeds op een laag niveau, niet onlogisch door de grote onzekerheid m.b.t. de handelsoorlog.

China

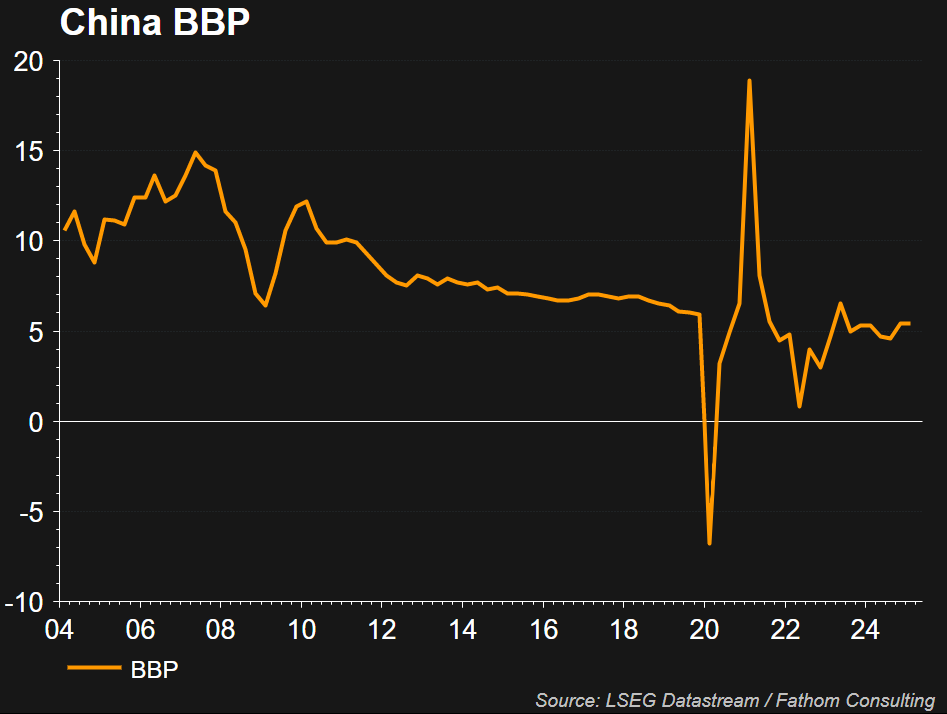

- De verwachte zwakte in het tweede kwartaal staat in contrast met de beter dan verwachte reële bbp-groei bij het begin het jaar. In het eerste kwartaal groeide het Chinese bbp met 5,4% op jaarbasis. De sterke toename van de buitenlandse handel was een van de belangrijkste factoren die bijdroegen aan de groei. Dit was algemeen verwacht omdat de uitvoer richting de VS anticipeerde op hogere tarieven. De groei in het eerste kwartaal bleef ook steun krijgen van het overheidsbeleid, waaronder de verlenging van de subsidieregeling voor consumenten en het programma voor de vernieuwing van bedrijfsuitrusting. Die plannen stimuleerden de consumptie en investeringen door consumenten en bedrijven aan te moedigen om grote producten zoals auto's, machines en meubilair te vervangen.

- Op basis van de aanzienlijke escalatie van de handelsoorlog tussen de VS en China en de (lagere maar) nog altijd hoge tarieven van de VS op de invoer van Chinese goederen, de verwachte wereldwijde economische vertraging en de relatief beperkte omvang van de steunmaatregelen van de overheid op dit moment, hebben de KBC macro-economen hun prognose voor de Chinese reële bbp-groei voor 2025 verlaagd van 4,7% naar 4,2%. Voor volgend jaar werd het groeipad op kwartaalbasis verhoogd, omdat de economie zich na de vertraging in 2025 wellicht zal herstellen dankzij een afzwakking van de handelsspanningen en meer overheidssteun. Dit resulteert evenwel in een ongewijzigd jaarlijks groeipercentage van 4,1%, gezien de lagere overhang vanuit 2025.

Inflatie

VS

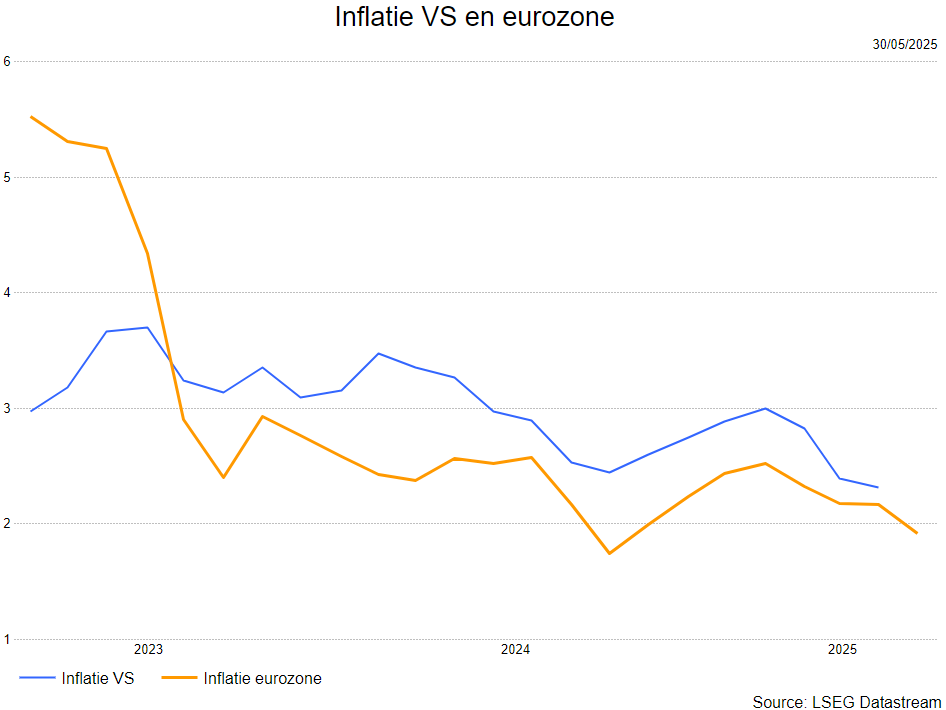

- De inflatiedruk in de VS nam opnieuw af in april. De algemene inflatie daalde van 2,4% naar 2,3%, terwijl de kerninflatie op 2,8% bleef steken. De voedingsprijzen daalden, terwijl de prijzen voor huisvesting en diensten licht stegen. De bescheiden goedereninflatie wijst erop dat de handelstarieven de prijzen nog niet teveel hebben beïnvloed. Gezien de lagere energieprijzen en het lage april-cijfer verlagen de KBC macro-economen hun prognose voor 2025 van 3,2% naar 3,0% en voor 2026 van 2,9% naar 2,8%.

Europa

- De inflatiedruk in de eurozone is in april (tijdelijk) weer opgelopen. Hoewel de energieprijzen aanzienlijk daalden en de euro in waarde steeg ten opzichte van de Amerikaanse dollar, bleef de algemene inflatie in de eurozone stabiel op 2,2%. De kerninflatie steeg van 2,4% naar 2,7%. De stijging werd voornamelijk veroorzaakt door een piek in de diensteninflatie. De afnemende loondruk duidt echter op lagere prijzen in de dienstensector. Verder verwachten we dat lage energieprijzen, een sterke euro en mogelijke desinflatoire effecten van handelsverschuivingen de inflatie verder zullen drukken. De KBC macro-economen verlagen hun inflatieverwachting voor de eurozone van 2,6% naar 2,1% voor dit jaar en van 2,6% naar 1,9% voor volgend jaar.

Centrale banken

VS

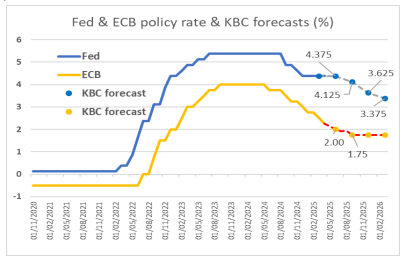

- De Fed kampt met een dilemma: enerzijds blijft de Amerikaanse arbeidsmarkt robuust met een lage werkloosheid en gematigde loonstijgingen, wat geen directe inflatiedruk oplevert. Anderzijds zorgen de onverwacht hoge Amerikaanse invoertarieven voor grote economische onzekerheid, met risico op stagflatie (hogere inflatie en lagere groei). Hierdoor kan de Fed de rente niet verlagen zonder het risico te lopen dat inflatieverwachtingen ontsporen. Op 7 mei hield de Fed haar beleidsrente stabiel op 4,375% en gaf aan voorzichtig te blijven. Verwacht wordt dat ze pas in de tweede jaarhelft van 2025 begint met renteverlagingen, met een totale daling van 75 basispunten, en een laatste verlaging begin 2026.

Europa

- De opdracht voor de ECB is momenteel minder complex dan die van de Fed. Door zwakke groeivooruitzichten en opvallend lage inflatieverwachtingen, mede veroorzaakt door Amerikaanse handelstarieven en een sterke euro, is een renteverlaging duidelijk aangewezen. In april verlaagde de ECB haar depositorente met 25 basispunten tot 2,25% en beschouwt dit niveau nu als neutraal. Verdere renteverlagingen blijven afhankelijk van economische data, maar waarschijnlijk volgen nog twee verlagingen in juni en september. De verwachte bodemrente ligt rond 1,75%, iets onder het neutrale niveau, wat wijst op een lichte stimulans zolang de economie dat nodig heeft. Zodra die stimulans overbodig wordt, kan de rente terug naar circa 2%.

Bedrijfswinsten

2025

- De resultaten van het eerste kwartaal 2025 zijn bijna allemaal gepubliceerd.

- De VS stevent af op een beter dan verwachte winstgroei van 10% vooral gedreven door de brede technologiesector. In Europa valt de winstgroei beter mee dan gevreesd en zal uitkomen op -5% tegenover -10% verwacht.

- De winstverwachtingen voor 2025 worden nog altijd neerwaarts bijgesteld (vooral voor Europa) hoewel het tempo van de neerwaartse herziening wel wat is teruggelopen.

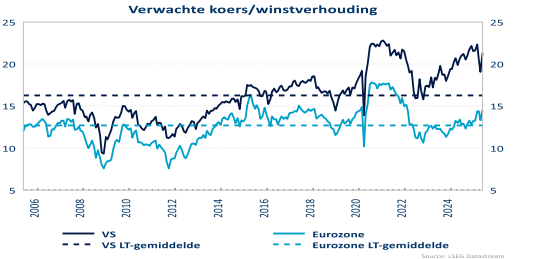

- Naar historische normen en op basis van de verwachte winsten voor de komende 12 maanden blijven vooral Amerikaanse maar nu ook de Europese beurzen eerder duur geprijsd.

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark.

- Omwille van de onzekerheid m.b.t. de tarieven, blijven cyclische waarden onderwogen en worden farmawaarden overwogen. De niet-cyclische consumentengoederen worden onderwogen. Ook de financiële sector is overwogen.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.