di. 3 mei 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 4 mei

- Bedrijfsresultaten

- Albemarle - Ansys - Atmos Energy - Booking Holding - Charles River - CVS Health - Ebay - Marriott - Moderna - Pinnacle - Pioneer Natural - Regeneron Pharmaceuticals - Vulcan Materials - AP Moller - EDF - EDP Renonaveis - Enel - Equinor - Ferrari - Geberit - Hugo Boss - Italgas - Novo Nordisk - Pandora - Raffeisen Bank - Sampo - Schibsted - Securtias - Siemens Health - Skanska - Solvay - Storebrand - Telecom Italia - Vestas Wind - Volkswagen

- Beleggersevents

- Standard Chartered – Algemene Vergadering

- Merlin Properties Socimi – Algemene Vergadering

- Schibsted – Algemene Vergadering

- Ocado Group – Algemene Vergadering

- Tritax Big Box REIT – Algemene Vergadering

- Orange Belgium – Algemene Vergadering

- Holcim – Algemene Vergadering

- Shurgard Self Storage – Algemene Vergadering

- Barclays – Algemene Vergadering

- MGM Resorts International – Algemene Vergadering

- Prologis – Algemene Vergadering

- PulteGroup – Algemene Vergadering

- Gilead Sciences – Algemene Vergadering

- CME Group – Algemene Vergadering

- NVR – Algemene Vergadering

- S&P Global – Algemene Vergadering

- Eversource Energy – Algemene Vergadering

- Molina Healthcare – Algemene Vergadering

- CSX – Algemene Vergadering

- International Flavors & Fragra – Algemene Vergadering

- General Electric – Algemene Vergadering

- Stryker – Algemene Vergadering

- Unilever – Algemene Vergadering

- GlaxoSmithKline – Algemene Vergadering

- General Dynamics – Algemene Vergadering

- Brown & Brown – Algemene Vergadering

- PepsiCo – Algemene Vergadering

- Federal Realty Investment – Algemene Vergadering

- Air Liquide – Buitengewone en Algemene Vergadering

- ArcelorMittal – Buitengewone en Algemene Vergadering

- H & M Hennes & Mauritz – Algemene Vergadering

- Philip Morris International – Algemene Vergadering

- Just Eat Takeaway.com – Algemene Vergadering

- Millicom International Cellula – Algemene Vergadering

- Rational – Algemene Vergadering

- Allianz – Algemene Vergadering

- Hannover Rueck – Algemene Vergadering

- APERAM – Algemene Vergadering

- Ex-dividend

- Constellation Brands

- Entergy

- IMCD

- FUCHS PETROLUB

- Investor

- Befimmo

- Symrise

- Macro-economie

- VS: Rentebesluit Federal Reserve, ISM diensten (april), ADP werkgelegenheidscijfers (april)

- EU: kleinhandelsverkopen (maart)

- Duitsland: handelsbalans (maart)

- Events: Beurs van Japan gesloten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Nutrien boert goed en verhoogt daarom jaarverwachtingen

- Meest verhandelde aandelen bij Bolero

- KBC Asset Management zet Neste op "Kopen" na goede kwartaalcijfers

- Bedrijfsnieuws uit Amerika

- BP gaat flink meer aandelen inkopen

BP gaat flink meer aandelen inkopen

BP schreef zijn belang van 19,75% in de Russische oliegigant Rosneft en twee andere joint ventures af voor 24 miljard dollar, waardoor BP in het eerste kwartaal een verlies leed van 20,4 miljard. Het aangepaste bedrijfsresultaat (exclusief de non-cash afschrijving) van 10,21 miljard dollar was echter 22% beter dan de analistenverwachting van 8,35 miljard dollar, weet KBC Asset Management-analist Steven Vermander.

De verbetering kwam voor rekening van Gas & low carbon energy (3,60 mld vs 2,69 mld cons) en Customers & products (2,16 mld vs 0,95 mld cns) grotendeels dankzij 'uitzonderlijke' handelsresultaten, terwijl Oil production & ops (4,68 mld vs 5,06 mld cons) iets lager uitviel.

De nettoschuld daalde met 3,2 miljard dollar tot 27,5 miljard dollar (hoewel de gearing licht steeg als gevolg van afschrijvingen op aandelen in verband met Rosneft). Het bedrijf herhaalde zijn zijn vooruitzichten voor capex (kapitaaluitgave) van 14 à 15 miljard dollar voor 2022.

Inkoop eigen aandelen

Het kwartaaldividend werd gehandhaafd op 5,46 cent per aandeel (+4% op jaarbasis), maar de kers op de taart was de terugkoop van eigen aandelen die werd verhoogd van 1,5 miljard in het eerste kwartaal tot 2,5 miljard voor het tweede kwartaal. BP zei pas in februari dat het zijn aandeleninkoop zou versnellen van 1,25 miljard dollar tot 1,5 miljard dollar per kwartaal.

BP zei eerder dat het 4 miljard dollar per jaar zou terugkopen bij olieprijzen van 60 dollar per vat, ruim onder de huidige prijs van benchmark Brent die dinsdag ongeveer 107 dolar bedroeg. Westerse topbedrijven in de energiesector hebben de dividenden en de inkoop van aandelen de afgelopen kwartalen opgeschroefd omdat de omzet fors is gestegen.

Vooruitzichten

BP verwacht nog steeds dat de upstream productie min of meer vlak zal zijn ten opzichte van 2021, ondanks de afwezigheid van productie uit zijn Russische activa.

KBC Asset Management over BP

Een groot deel van de winst kwam van de handelsdivisie, die volatiel kan zijn en de huidige prestatie is de komende kwartalen moeilijk te evenaren. Niettemin een goed resultaat voor BP dat, net als Total vorige week, zijn inkooptarget verhoogde, aldus analist Steven Vermander. Hij juicht het toe dat de oliemultinationals hun aandeleninkoopprogramma’s in dit klimaat aanzienlijk verhogen omdat de waarderingen nog steeds laag zijn en ze dit als een goede aanwending van hun (hoge) cashflow beschouwen.

BP staat bij op “Kopen”, maar analist Steven Vermander verkiest Total en Shell gezien hun iets lagere waarderingen terwijl ze een betere staat van dienst hebben en een lagere gearing.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Spirit Airlines verwerpt overnamebod van JetBlue Airways

- De overnamestrijd in de Amerikaanse luchtvaartsector gaat verder. Lagekostenmaatschappij Spirit Airlines heeft maandag het overnamebod van JetBlue Airways van 33 dollar per aandeel verworpen. Frontier en JetBlue zijn in een strijd verwikkeld om Spirit, met het argument dat een fusie hen zou helpen beter te concurreren met de oude luchtvaartmaatschappijen, of de "grote vier" luchtvaartmaatschappijen die bijna 80% van de Amerikaanse passagiersmarkt in handen hebben.

Werknemers Amazon.com stemmen tegen oprichting vakbond voor tweede magazijn in New York City

- Werknemers van Amazon.com stemden tegen de oprichting van een vakbond voor een tweede magazijn in New York City, zo bleek maandag uit de telling van de stembiljetten. De afwijzing dreigt een rem te zetten op de dynamiek van de voorstanders van arbeidersorganisatie, die sinds de pandemie meer vooruitgang hebben geboekt bij Amazon in de Verenigde Staten dan op enig ander moment in de 27-jarige geschiedenis van het bedrijf.

Musk in gesprek met investeringsmaatschappijen om eigen inbrengt in Twitter-bod te verlagen

- Volgens Reuters is Elon Musk in gesprek met grote investeringsmaatschappijen, waaronder Apollo Global Management en Ares Management en vermogende particulieren over de financiering van zijn overname van Twitter voor 44 miljard dollar. De nieuwe financiering, die zou kunnen komen in de vorm van preferente of gewone aandelen zou de 21 miljard dollar contante bijdrage kunnen verminderen die Musk heeft toegezegd voor de deal.

Europese Flashcrash veroorzaakt door verkooporder van Citigroup

- De plotse val van de Europese aandelen als gevolg van een korte crash op de Scandinavische markten werd veroorzaakt door één enkel verkooporder van Citigroup, zo vertelden mensen die met de zaak vertrouwd zijn, aan Reuters. De flashcrash, die de Europese aandelen plots deed dalen op een dag waarop de handelsactiviteit op een laag vakantiepeil bleef, had te maken met een foutieve berekening bij een Nasdaq-index waarin Zweedse bedrijven betrokken zijn.

Rocket Lab voert gedeeltelijk succesvolle test uit door opvangen van boosterraket

- Rocket Lab heeft maandag een vallende boosterraket uit de lucht gevangen met een helikopter voordat die in de oceaan werd gedropt, waardoor een gedeeltelijk succesvolle test leek te zijn uitgevoerd van de nieuwe kostenbesparende aanpak van het bedrijf om gebruikte raketten terug te krijgen voor meerdere missies naar de ruimte. Het in Californië gevestigde bedrijf probeert de kosten om raketten te lanceren te verlagen, een trend in de industrie die is gestart door SpaceX van miljardair-ondernemer Elon Musk.

Aandeel Activision Blizzard geniet van aandacht Buffett

- Het aandeel Activision Blizzard steeg maandag nadat Warren Buffett zei dat zijn bedrijf Berkshire Hathaway een belang van 9,5% had genomen in de videogame-maker, die Microsoft voor 68,7 miljard dollar wil kopen. Buffett onthulde de investering van ongeveer 5,6 miljard tijdens Berkshires jaarvergadering in Omaha, Nebraska. Hij zei dat hij het belang tot boven de 10% zou kunnen verhogen.

Joe Biden trekt 3 miljard dollar uit ter financiering van productie van batterijen

- De regering-Biden zal meer dan 3 miljard dollar uittrekken voor infrastructuurfinanciering om de productie van batterijen voor elektrische voertuigen te financieren. Een van de initiatieven is de verwerking van mineralen voor gebruik in batterijen met een grote capaciteit en de recycling van die batterijen. "Deze investering zal onze binnenlandse toeleveringsketen voor batterijen versterken, banen scheppen en Amerikaanse fabrikanten helpen op het wereldtoneel te concurreren," zei een topman van Ford in een reactie.

Rivian krijgt 1,5 miljard dollar steun voor bouw fabriek

- Elektrische autofabrikant Rivian Automotive zal voor in totaal van 1,5 miljard aan overheidssteun ontvangen voor de nieuwe elektrische autoassemblage fabriek die het van plan is te bouwen in Georgia. De fabriek van 5 miljard dollar zal naar verwachting zo'n 7.500 werknemers in dienst hebben zodra ze operationeel is.

Intel-topman verwacht dat chipschaarste langer zal duren dan eerder gedacht

- Pat Gelsinger, de topman van Intel, zei in een interview met CNBC dat hij zijn oorspronkelijke prognose voor de duur van de chipschaarste bijstelt. Oorspronkelijk voorspelde hij dat het tot 2023 zou duren. In zijn laatste opmerkingen zei hij echter dat die datum nu is "opgeschoven" naar 2024. Gelsinger zei dat er nu tekorten zijn aan apparatuur en dat "sommige van die fabrieken meer op de proef zullen worden gesteld". Intel investeert momenteel fors in chipfabrieken om het tekort op te vangen, zoals de 20 miljard dollar die het heeft toegezegd voor de bouw van nieuwe faciliteiten in Ohio. Intel zal ook 36 miljard dollar uitgeven om hetzelfde te doen in Europa.

Amerikaanse schalieproducenten kenden sterk kwartaal

- De Amerikaanse schalieproducenten Devon Energy, Diamondback Energy en Coterra Energy rapporteerden maandag scherpe winststijgingen die de ramingen van Wall Street versloegen, maar hielden hun productieplannen stabiel terwijl ze benadrukten dat ze zich richten op het rendement voor aandeelhouders. Amerikaanse olie- en gasproducenten worden geconfronteerd met een meevaller door hogere energieprijzen, nu de invasie van Rusland in Oekraïne de bezorgdheid over het wereldwijde aanbod heeft aangewakkerd en de olieprijzen naar de hoogste niveaus in jaren heeft doen stijgen.

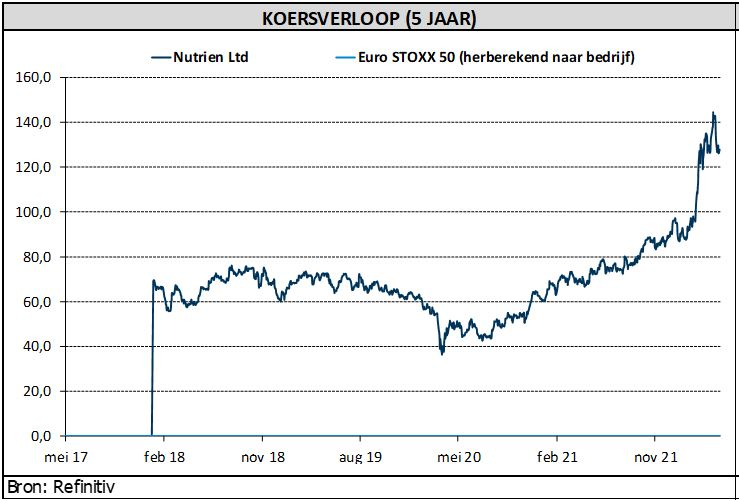

Nutrien ziet kwartaalwinst vertienvoudigen

- Nutrien zag de kwartaalwinst ruim vertienvoudigen, geholpen door de stijgende prijzen voor voedingsstoffen voor gewassen. De nettowinst bedroeg 1,39 miljard dollar, of 2,49 dollar per aandeel, vergeleken met 133 miljoen of 22 cent per aandeel een jaar eerder. Niet verwonderlijk heeft Nutrien de verwachtingen voor de aangepaste bedrijfskasstroom en de aangepaste nettowinst per aandeel voor het gehele jaar 2022 verhoogd.

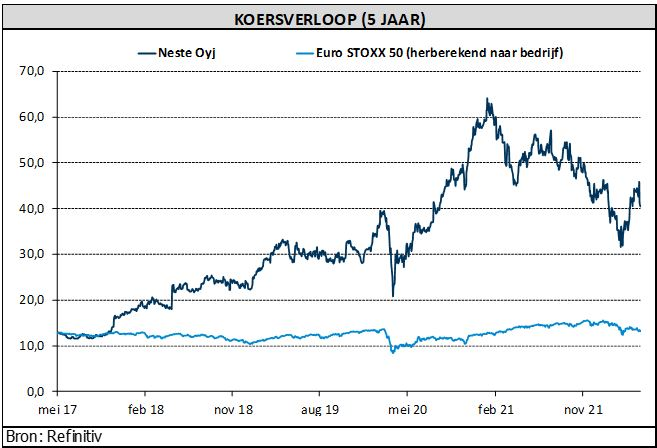

KBC Asset Management zet Neste op "Kopen" na goede kwartaalcijfers

Neste kwam eind vorige week met cijfers over het voorbije kwartaal en dat inspireerde KBC Asset Management-analist Steven Vermander om het bedrijf nog eens van dichter te bekijken. De kwartaalcijfers waren goed, maar de groep combineerde die met veel zwakker dan verwachte verwachtingen. Analist Steven Vermander keek door die te conservatieve verwachtingen en ziet voldoende potentieel om de aanbeveling te verhogen van “Houden” naar “Kopen” met een koersdoel van 55 euro.

Wie is Neste?

Neste is de grootste producent van hernieuwbare brandstoffen ter wereld met een aandeel van meer dan 50% in de wereldmarkt van ongeveer 6 miljoen ton. Hernieuwbare brandstoffen zijn een markt die sterk groeit naarmate mandaten in de EU, de VS en en elders meer bijmenging met conventionele diesel afdwingen en landen manieren zoeken om hun vervoer koolstofvrij te maken. Niet alleen hernieuwbare diesel (RD) voor voertuigen, maar ook duurzame vliegtuigbrandstof (SAF) voor vliegtuigen zal een zeer aantrekkelijke markt zijn, aangezien er weinig alternatieven zijn om de koolstofuitstoot in vliegtuigen te verminderen.

Neste heeft haar pioniersvoordeel kunnen opbouwen en het bedrijf heeft voordelen zowel op het vlak van de toegang tot aantrekkelijke grondstoffen in een sterk gefragmenteerde markt, als haar voorbehandelingstechnologie die het gebruik van grondstoffen van mindere kwaliteit mogelijk maakt, vindt analist Steven Vermander.

Kwartaalprestatie

Over de eerste drie maanden van het jaar steeg de omzet van de groep van 3,1 naar 5,5 miljard euro en puurde daar een operationele winst uit van 762 miljoen euro. Een jaar eerder was dat 458 miljoen euro. Hogere verkoopmarges en een sterkere dollar zetten hun schouders onder de kwartaalprestatie.

Sterke groei in het vooruitzicht

De volgende groeistap zou de toevoeging van 1mtpa in de VS moeten zijn door het conversieproject met Marathon (50/50 joint venture) de tweede jaarhelft en het uitbreidingsproject in Singapore, waardoor in 2023 een belangrijke stap kan worden gezet in SAF in 2023. Voorts plant de onderneming een ander omvangrijk uitbreidingsproject in haar Rotterdamse fabriek, volgens het management zal de definitieve investeringsbeslissing waarschijnlijk in de komende maanden vallen. In totaal verwacht analist Steven Vermander dat Neste tegen eind 2025 een capaciteit van 6,5 à 7,0 miljoen ton zal hebben, tegenover ongeveer 3,3 miljoen ton vandaag.

Na een paar jaar van dalende bedrijfsresultaten zullen deze uitbreidingen een keerpunt blijken te zijn en kunnen we de komende jaren een sterk bedrijfsresultaat en stijgende rendementen verwachten, denkt analist Steven Vermander

Projecten voor de lange termijn.

- Hernieuwbare kunststoffen:

Neste zoekt ook naar mogelijkheden om afvalplastic als grondstof te recycleren. Afgelopen najaar heeft Neste met succes de eerste verwerking op industriële schaal met vloeibaar gemaakt afvalplastic in haar raffinaderij in Porvoo met succes afgerond. In december 2020 heeft de onderneming ook een minderheidsbelang genomen in de ontwikkelaar van vloeibaarmakingstechnologie Alterra Energy. Neste gaat nu over op productie op industriële schaal, met de ambitie om vanaf 2030 meer dan 1 miljoen ton afvalplastic te verwerken. Dit is minder dan 0,5% van de huidige totale vraag naar plastic, dus opnieuw veel potentieel voor Neste en haar concurrenten om op deze markt te groeien.

- Andere interessante projecten:

Aangezien de vraag naar duurzame brandstoffen zeer groot zal zijn, kunnen er problemen komen met het vinden van voldoende duurzame grondstoffen (Neste gebruikt nu voornamelijk afgewerkte bak- en braadolie en dierlijke vetten). Neste bereidt zich hier al op voor door te investeren in alternatieve grondstoffen zoals huishoudelijk afval en algen. Neste onderzoekt ook de productie van hernieuwbare waterstof en synthetische brandstoffen.

Balans

De balans van Neste is ijzersterk met bijna geen nettoschuld, wat veel ruimte biedt om toekomstige groei-investeringen te financieren.

Waardering

Neste noteert momenteel min of meer in lijn met zijn 5-jarig gemiddelde. Neerwaartse risico’s zijn een tekort aan materialen om hernieuwbare brandstoffen te maken en een vermindering van bijmengmandaten/incentives voor hernieuwbare brandstoffen. Een wereld die langzamer dan verwacht afstapt van fossiele brandstoffen kan ook een uitdaging vormen.

KBC Asset Management over Neste Het was een verrassing te zien dat Neste voor het tweede kwartaal een vlakke marge vaststelde ten opzichte van het eerste kwartaal (tegen ca. USD10/bbl) in hun 'traditionele' raffinageactiviteiten, terwijl andere Europese raffinaderijen (met name Repsol en OMV) erkennen dat de raffinagemarges sinds april door het dak gaan als gevolg van het tekort aan fossiele diesel in Europa door een gebrek aan aanbod uit Rusland. Meer dan de helft van hun verkoop van geraffineerde producten is gekoppeld aan diesel.

Neste verklaarde dat het in zijn vooruitzichten is uitgegaan van hogere variabele kosten in het raffinagesegment, voornamelijk als gevolg van hogere gebruikskosten (elektriciteitsprijzen en vooral hogere aardgasprijzen). Zij erkende echter ook dat deze raming zeer conservatief zou kunnen blijken te zijn, aangezien de reële raffinagemarges voor hen in april sterk waren (meer dan USD 15/bbl).

Ook hun prognoses voor de RD-marges (USD 675-750/t) zouden als voorzichtig kunnen worden beschouwd, meent analist Steven Vermander, omdat de meeste analisten verwachten dat zij aan de bovenkant van deze marge zullen uitkomen.

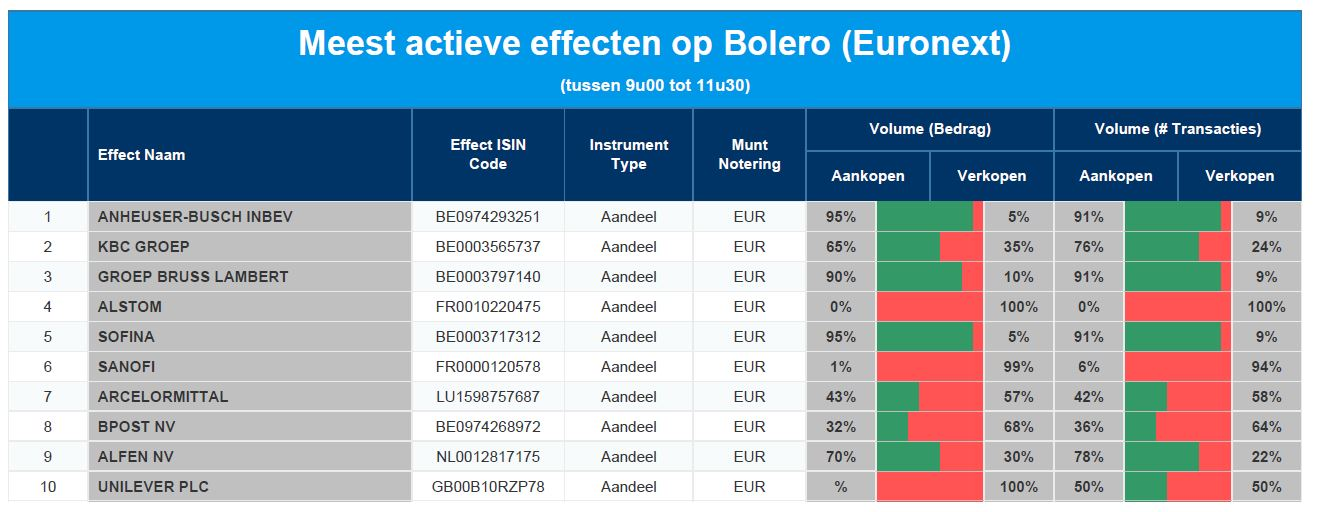

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: AB InBev - KBC Groep - GBL - Alstom - Sofina - Sanofi - Arcelor Mittal - bpost - Alfen - Unilever

Nutrien boert goed en verhoogt daarom jaarverwachtingen

Nutrien dikte de omzet in 2022 met 64% aan en vertienvoudigde de nettowinst tot 1,4 miljard dollar, terwijl de bedrijfskasstroom op 2,6 miljard dollar landde. Dat is te danken aan hogere verkoopprijzen en de sterke prestaties van de detailhandel, die een daling van de verkoopvolumes van meststoffen meer dan compenseerden. Dat laatste was te wijten aan een vertraagde start van het plantseizoen in Noord-Amerika, weet KBC Asset Management-analist Jakub Blaha.

Los daarvan worden de wereldwijde landbouw- en gewasinputmarkten beïnvloed door een ongekende verstoringen van de aanvoer, wat de prijzen opdrijft en de bezorgdheid over de wereldwijde voedselzekerheid toe doet nemen. Nutrien heeft hierop gereageerd door haar potasproductie te verhogen en haar wereldwijde toeleveringsketen in te zetten om klanten te voorzien van de gewasinputs en -diensten die zij nodig hebben voor dit kritieke groeiseizoen.

Prestatie per divisie:

- Nutrien Ag Solutions ("Retail") realiseerde in het eerste kwartaal een record gecorrigeerde bedrijfskasstroom van 240 miljoen dollar, als gevolg van gunstige marktomstandigheden in de belangrijkste regio's waar zij actief is. Zowel de omzet als de brutomarge van Retail stegen met 30% in het eerste kwartaal van 2022.

- De aangepaste bedrijfskasstroom voor potas steeg tot 1,4 miljard dollar dankzij hogere verkoopprijzen. De Noord-Amerikaanse verkoopvolumes daalden door een trage start van het plantseizoen, terwijl de offshorevolumes toenamen dankzij een sterke wereldwijde vraag. Op 16 maart kondigde Nutrien aan dat potasproductiecapaciteit met een miljoen ton zou stijgen omiwlle van de onzekerheid over de potasaanvoer uit Oost-Europa.

- De aangepaste bedrijfskasstroom voor stikstof steeg tot 995 miljoen dollar. Hogere netto gerealiseerde verkoopprijzen compenseerden ruimschoots de hogere aardgaskosten en lagere verkoopvolumes als gevolg van ongeplande productieonderbrekingen, samen met de vertraagde start van het plantseizoen in Noord-Amerika.

- De aangepaste bedrijfskasstroom voor fosfaat steeg tot 239 miljoen dollar, meer dan het dubbele van dezelfde periode in 2021, dankzij hogere verkoopprijzen.

Nutriens vooruitzichten

Nutrien heeft de verwachtingsvork voor de aangepaste bedrijfskasstroom en de aangepaste nettowinst per aandeel voor het hele jaar 2022 verhoogd naar respectievelijk 14,5 à 16,5 miljard dollar en 16,20 à 18,70 dollar per aandeel. De aangepaste nettowinst per aandeel omvat plannen om in 2022 minimaal 2 miljard dollar aan aandeleninkopen te doen, op een evenwichtige basis gedurende het jaar. Nutrien heeft tot en met 29 april 2022 ongeveer 9 miljoen aandelen teruggekocht in het kader van haar "normal course issuer bids", voor een totaal van ongeveer 740 miljoen dollar.

KBC Asset Management over Nutrien

Nutrien bewees met zijn kwartaalcijfers waarom het de toppositie van KBC Asset Management in de subindustrie van de meststoffen inneemt. Meer dan voldoende reden dus om de “Kopen”-aanbeveling te bevestigen, samen met het koersdoel van 118 dollar, meent analist Jakub Blaha.

Europees aandelennieuws

BNP Paribas boekt stijging van nettowinst met 19,2% in eerste kwartaal

- De Franse kredietverstrekker BNP Paribas boekte een stijging van de nettowinst met 19,2% in het eerste kwartaal, geholpen door een sterke toename van de handelsactiviteiten. Het bedrijf handhaaft de doelstellingen voor 2025 te midden van de Russische invasie in Oekraïne en een verslechtering van de economische groeivooruitzichten. De grootste beursgenoteerde bank van Frankrijk zei in een verklaring dat de nettowinst in het kwartaal 2,11 miljard euro bedroeg, tegen 1,77 miljard een jaar geleden, met een omzet die met 11,7% steeg en lasten voor slechte leningen die met 49,1% daalden.

Deutsche Post rapporteert stijging van omzet en bedrijfswinst in eerste kwartaal

- Deutsche Post rapporteerde een stijging van de omzet en bedrijfswinst in het eerste kwartaal en bevestigde zijn financiële doelstellingen voor 2022-2024. De omzet in het eerste kwartaal steeg met 19,8% tot 22,6 miljard euro en de bedrijfswinst (EBIT) kwam uit op 2,2 miljard euro, tegenover 1,9 miljard in dezelfde periode vorig jaar. "We zijn het jaar goed begonnen en hebben opnieuw de sterke punten van onze portefeuille aangetoond in een uitdagende omgeving", aldus Chief Executive Frank Appel.

Telenor boekt zwakker dan verwachte winst over eerste kwartaal

- Het Noorse Telenor boekte een zwakker dan verwachte winst over het eerste kwartaal en zei dat de winstgroei naar verwachting enkele kwartalen achter zal blijven bij de omzetontwikkeling, omdat de kosten stijgen. De bedrijfskasstroom (EBITDA) voor januari-maart daalde met 4,5% tegenover vorig jaar tot 11,66 miljard Noorse kronen, terwijl analisten op 12 miljard hadden gerekend. De groei werd afgeremd door de Noorse vastelijnactiviteiten en de verscherpte concurrentie in Thailand. Bovendien hadden de hoge energieprijzen en projectkosten ook een impact op de activiteiten van Telenor. "We verwachten een geleidelijk herstel van de Thaise markt, maar erkennen de toegenomen wereldwijde onzekerheid", aldus het bedrijf.

Logitech International rapporteert omzetdaling van 20% voor vierde kwartaal

- Logitech International rapporteerde een omzetdaling van 20% voor zijn vierde kwartaal. Het bedrijf liet de hoge vergelijkingscijfers van een jaar eerder achter zich. De omzet daalde tot 1,23 miljard dollar voor de drie maanden tot eind maart van 1,54 miljard dollar een jaar eerder, toen de verkoop enorm werd gestimuleerd door mensen die randapparatuur kochten om hun thuiskantoren uit te rusten tijdens de COVID-19-pandemie. Logitech verlaagde ook zijn vooruitzichten voor het boekjaar 2023, waarbij de raming van de jaarlijkse omzet en winst die in Oekraïne en Rusland zou zijn gegenereerd, werd geschrapt.

Norsk Hydro rapporteert recordkwartaalwinsten die verwachtingen overtreffen

- De Noorse aluminiumproducent Norsk Hydro rapporteerde recordkwartaalwinsten die de verwachtingen overtroffen. De aangepaste bedrijfskasstroom (EBITDA) steeg tot 11,2 miljard kronen in het kwartaal van januari-maart van 5,2 miljard een jaar geleden, terwijl analisten gemiddeld 10,6 miljard hadden verwacht. Het bedrijf noemde de oorlog in Oekraïne, knelpunten in de toeleveringsketen, tragere Chinese groei, hoge energieprijzen en stijgende inflatie als belangrijkste factoren in het kwartaal. De omzet in het eerste kwartaal steeg met 46% tegenover vorig jaar, tot 46,6 miljard kronen, wat lager is dan de gemiddelde prognose van 49,0 miljard van analisten.

Nettoschuld van Uniper is in eerste kwartaal meer dan verzesvoudigd

- De nettoschuld van Uniper, Duitslands grootste importeur van Russisch gas, is in het eerste kwartaal meer dan verzesvoudigd. Het bedrijf gaf de hogere liquiditeitsbehoeften, om enorme schommelingen in de energieprijzen te dekken, de schuld. De economische nettoschuld bedroeg 1,98 miljard euro eind maart, vergeleken met 324 miljoen euro eind december.

BMW en Mercedes-Benz verkopen hun auto-sharing joint venture Share Now aan Stellantis

- BMW en Mercedes-Benz verkopen hun auto-sharing joint venture Share Now aan Stellantis voor een niet nader genoemd bedrag. In plaats daarvan gaan ze zich concentreren op de meer veelbelovende softwarepoot van hun mobiliteit alliantie. De verkoop volgt Share Nows terugtrekking uit de Noord-Amerikaanse autodeelmarkt in 2019, in reactie op hoge onderhoudskosten en wat de bedrijven toen omschreven als de "volatiele toestand van het wereldwijde mobiliteitslandschap".

Boris Johnson vraagt Arm om beursnotering in Londen te overwegen

- De Britse premier Boris Johnson sloot zich aan bij een laatste poging om de door SoftBank gesteunde chipontwerper Arm ervan te overtuigen een beursnotering in Londen te krijgen. Johnson heeft leidinggevenden van SoftBank aangeschreven, als onderdeel van de laatste wanhopige poging. Ministers en leidinggevenden van de London Stock Exchange (LSE) proberen het Japanse conglomeraat te overhalen om hun voorkeur voor een notering in New York te heroverwegen. SoftBank heeft in februari de verkoop van Arm aan de Amerikaanse chipfabrikant Nvidia in een deal ter waarde van maximaal 80 miljard dollar opgeschort, vanwege wettelijke belemmeringen en heeft in plaats daarvan besloten het bedrijf naar de beurs te brengen.

BP voert aandeleninkoopprogramma op

- BP heeft zijn aandeleninkoopprogramma opgevoerd, nadat de nettowinst in het eerste kwartaal was gestegen tot 6,25 miljard dollar. Dat is de hoogste winst in meer dan tien jaar, dankzij sterke resultaten in de olie- en gashandel, ondanks dat het een last van 24 miljard dollar nam na het verlaten van Rusland in februari. De afschrijving van haar 19,75%-belang in de Russische oliegigant Rosneft en twee andere joint ventures, duwde BP naar een verlies van 20,4 miljard dollar in het kwartaal. Maar BP's nettowinst kwam in het eerste kwartaal uit op 6,2 miljard dollar, veel meer dan de 4,49 miljard dollar, die analisten hadden verwacht.

Trivago slaagde in eerste kwartaal van 2022 in omzetklim van 166% tot 101,6 miljoen euro

- Trivago, concurrent van Booking.com, slaagde in het eerste kwartaal van 2022 in een omzetklim van 166% tot 101,6 miljoen euro. Analisten hadden echter op 114,1 miljoen euro gerekend. De groep is er ook niet in geslaagd om winst te boeken en sloot het kwartaal voor 2 eurocent in het rood, terwijl op een plus van 3 eurocent was gerekend. Trivago denkt dat het herstel duurzamer is dan vorig jaar en verwacht verdere verbetering naarmate de zomermaanden op het noordelijk halfrond naderen.

NXP zit kwartaalomzet met 22% stijgen op jaarbasis

- NXP boekte een record kwartaalomzet van 3,14 miljard dollar, goed voor een stijging met 22% op jaarbasis. Zo wordt naar eigen zeggen de voorziene sterke groei in 2022 werkelijkheid. Het bedrijf blijft een robuuste vraag van klanten zien en in het algemeen blijft de vraag groter dan het aanbod. De voorraden in alle eindmarkten blijven zeer beperkt. De brutomarge bedroeg 56,7% en de brutobedrijfmarge was goed voor 27,8%.