di. 3 mei 2022

Neste kwam eind vorige week met cijfers over het voorbije kwartaal en dat inspireerde KBC Asset Management-analist Steven Vermander om het bedrijf nog eens van dichter te bekijken. De kwartaalcijfers waren goed, maar de groep combineerde die met veel zwakker dan verwachte verwachtingen. Analist Steven Vermander keek door die te conservatieve verwachtingen en ziet voldoende potentieel om de aanbeveling te verhogen van “Houden” naar “Kopen” met een koersdoel van 55 euro.

Wie is Neste?

Neste is de grootste producent van hernieuwbare brandstoffen ter wereld met een aandeel van meer dan 50% in de wereldmarkt van ongeveer 6 miljoen ton. Hernieuwbare brandstoffen zijn een markt die sterk groeit naarmate mandaten in de EU, de VS en en elders meer bijmenging met conventionele diesel afdwingen en landen manieren zoeken om hun vervoer koolstofvrij te maken. Niet alleen hernieuwbare diesel (RD) voor voertuigen, maar ook duurzame vliegtuigbrandstof (SAF) voor vliegtuigen zal een zeer aantrekkelijke markt zijn, aangezien er weinig alternatieven zijn om de koolstofuitstoot in vliegtuigen te verminderen.

Neste heeft haar pioniersvoordeel kunnen opbouwen en het bedrijf heeft voordelen zowel op het vlak van de toegang tot aantrekkelijke grondstoffen in een sterk gefragmenteerde markt, als haar voorbehandelingstechnologie die het gebruik van grondstoffen van mindere kwaliteit mogelijk maakt, vindt analist Steven Vermander.

Kwartaalprestatie

Over de eerste drie maanden van het jaar steeg de omzet van de groep van 3,1 naar 5,5 miljard euro en puurde daar een operationele winst uit van 762 miljoen euro. Een jaar eerder was dat 458 miljoen euro. Hogere verkoopmarges en een sterkere dollar zetten hun schouders onder de kwartaalprestatie.

Sterke groei in het vooruitzicht

De volgende groeistap zou de toevoeging van 1mtpa in de VS moeten zijn door het conversieproject met Marathon (50/50 joint venture) de tweede jaarhelft en het uitbreidingsproject in Singapore, waardoor in 2023 een belangrijke stap kan worden gezet in SAF in 2023. Voorts plant de onderneming een ander omvangrijk uitbreidingsproject in haar Rotterdamse fabriek, volgens het management zal de definitieve investeringsbeslissing waarschijnlijk in de komende maanden vallen. In totaal verwacht analist Steven Vermander dat Neste tegen eind 2025 een capaciteit van 6,5 à 7,0 miljoen ton zal hebben, tegenover ongeveer 3,3 miljoen ton vandaag.

Na een paar jaar van dalende bedrijfsresultaten zullen deze uitbreidingen een keerpunt blijken te zijn en kunnen we de komende jaren een sterk bedrijfsresultaat en stijgende rendementen verwachten, denkt analist Steven Vermander

Projecten voor de lange termijn.

- Hernieuwbare kunststoffen:

Neste zoekt ook naar mogelijkheden om afvalplastic als grondstof te recycleren. Afgelopen najaar heeft Neste met succes de eerste verwerking op industriële schaal met vloeibaar gemaakt afvalplastic in haar raffinaderij in Porvoo met succes afgerond. In december 2020 heeft de onderneming ook een minderheidsbelang genomen in de ontwikkelaar van vloeibaarmakingstechnologie Alterra Energy. Neste gaat nu over op productie op industriële schaal, met de ambitie om vanaf 2030 meer dan 1 miljoen ton afvalplastic te verwerken. Dit is minder dan 0,5% van de huidige totale vraag naar plastic, dus opnieuw veel potentieel voor Neste en haar concurrenten om op deze markt te groeien.

- Andere interessante projecten:

Aangezien de vraag naar duurzame brandstoffen zeer groot zal zijn, kunnen er problemen komen met het vinden van voldoende duurzame grondstoffen (Neste gebruikt nu voornamelijk afgewerkte bak- en braadolie en dierlijke vetten). Neste bereidt zich hier al op voor door te investeren in alternatieve grondstoffen zoals huishoudelijk afval en algen. Neste onderzoekt ook de productie van hernieuwbare waterstof en synthetische brandstoffen.

Balans

De balans van Neste is ijzersterk met bijna geen nettoschuld, wat veel ruimte biedt om toekomstige groei-investeringen te financieren.

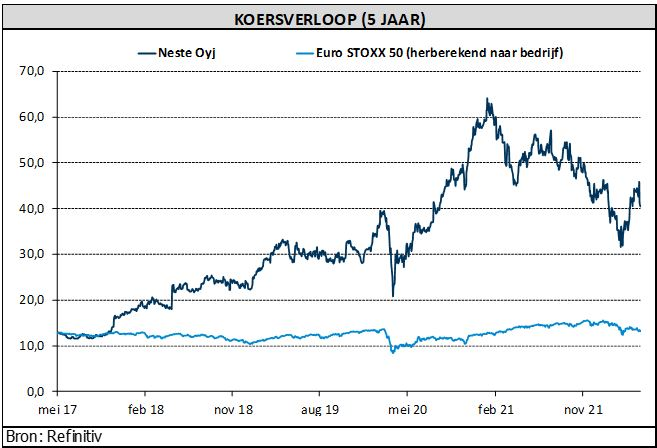

Waardering

Neste noteert momenteel min of meer in lijn met zijn 5-jarig gemiddelde. Neerwaartse risico’s zijn een tekort aan materialen om hernieuwbare brandstoffen te maken en een vermindering van bijmengmandaten/incentives voor hernieuwbare brandstoffen. Een wereld die langzamer dan verwacht afstapt van fossiele brandstoffen kan ook een uitdaging vormen.

KBC Asset Management over Neste Het was een verrassing te zien dat Neste voor het tweede kwartaal een vlakke marge vaststelde ten opzichte van het eerste kwartaal (tegen ca. USD10/bbl) in hun 'traditionele' raffinageactiviteiten, terwijl andere Europese raffinaderijen (met name Repsol en OMV) erkennen dat de raffinagemarges sinds april door het dak gaan als gevolg van het tekort aan fossiele diesel in Europa door een gebrek aan aanbod uit Rusland. Meer dan de helft van hun verkoop van geraffineerde producten is gekoppeld aan diesel.

Neste verklaarde dat het in zijn vooruitzichten is uitgegaan van hogere variabele kosten in het raffinagesegment, voornamelijk als gevolg van hogere gebruikskosten (elektriciteitsprijzen en vooral hogere aardgasprijzen). Zij erkende echter ook dat deze raming zeer conservatief zou kunnen blijken te zijn, aangezien de reële raffinagemarges voor hen in april sterk waren (meer dan USD 15/bbl).

Ook hun prognoses voor de RD-marges (USD 675-750/t) zouden als voorzichtig kunnen worden beschouwd, meent analist Steven Vermander, omdat de meeste analisten verwachten dat zij aan de bovenkant van deze marge zullen uitkomen.