wo. 16 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 17 februari

- Bedrijfsresultaten

- Alliant Energy – Ameren Corp – Baidu – Baxter – Digital Realty – Exelon ) Genuine Parts – Keysight – LKQ – Organon – Pool Corp – Sealed Air – Southern – Ventas – Walmart – West Pharmaceut – CNP Assurances – Commerzbank – EDP – ENI – Gecina – Gerresheimer – Heineken – Kering – Kojamo – Nestle – Nibe – NN Group – Orange – Reckitt Benckiser – Repsol – Schneider Electric – Sinch – Standard Charter – Teleperformance – Air France – Arcadis – BAM Groep – Befimmo – Dutch Star – Heineken – Kinepolis – Nedap – Ordina – Sipef

- Aandeelhoudersvergadering

- Nordea Bank (Capital Markets Day)

- Intel (Investor Meeting)

- GlaxoSmithKline (Buitengewone Algemene Vergadering)

- Infineon Technologies (Algemene Vergadering)

- ABN AMRO Bank (Buitengewone Algemene Vergadering)

- Aeroports de Paris (Investeerdersdag)

- Ex-dividend

- PPG Industries - International Paper - Tractor Supply - Raytheon Technologies - Weyerhaeuser - MSCI - Walgreens Boots Alliance - Bath & Body Works - Hershey - GlaxoSmithKline - TE Connectivity - Imperial Brands - Cognizant Technology Solutions - Otis Worldwide - Shell - Westinghouse Air Brake -Technology - 3M - Yum! Brands - BP - Atmos Energy - Cummins - Teradyne - Duke Energy

- Macro-economie

- VS: nieuwe werkloosheidsaanvragen

- Japan: handelsbalans (januari), export- en import data (januari)

- ECB publiceert haar “Economic bulletin”

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Resultaten van Marriott International over vierde kwartaal overtreffen verwachtingen

- De resultaten van hotelketen Marriott International (koers aandeel: +5,8%) over het vierde kwartaal overtroffen de ramingen van Wall Street. Dat is te danken aan de stijgende vaccinatiecijfers die de bezettingsgraad van de hotels opdreven. De omzet is meer dan verdubbeld tot 4,45 miljard dollar in drie maanden eindigend op 31 december, wat ruimschoots de verwachtingen van analisten van 3,99 miljard dollar overtreft. De nettowinst landde op 1,30 dollar, waarmee de analistenverwachtingen van 1,00 dollar per aandeel geklopt werden. Nieuwe boekingen bereikten in alle klantsegmenten opnieuw het niveau van voor de uitbraak van de omikronvariant, ondanks een terugval in januari. CEO Anthony Capuano is bovendien optimistisch over het herstel van de wereldwijde reisvraag in 2022.

Airbnb rapporteert sterke vierdekwartaalresultaten

- Airbnb (koers aandeel: +6%) rapporteerde sterke vierdekwartaalresultaten door stijgende binnenlandse reizen en langere verblijven van gasten tegen hogere prijzen. De gemiddelde dagtarieven stegen met 20% en de omzet van 1,53 miljard dollar klopte met gemak de verhoopte 1,46 miljard dollar. Ook de winst van 8 cent per aandeel kwam boven de analistenverwachting van 3 cent per aandeel. De "niet-stedelijke bruto overnachtingen" lagen in het vierde kwartaal dan ook 45% hoger dan in 2019. Airbnb voorspelt een omzet van 1,41 à 1,48 miljard dollar voor het huidige kwartaal, terwijl analisten nog op 1,24 miljard dollar mikten. De boekingen zullen het prepandemische niveau aanzienlijk overtreffen, wat zal leiden tot een record aan brutoboekingswaarde.

ViacomCBS zag vierdekwartaalwinst ver onder verhoopte 43 dollarcent landen

- Massamediaconglomeraat ViacomCBS (koers aandeel: +2,74) zag de vierdekwartaalwinst landen op 26 dollarcent per aandeel, ver onder de verhoopte 43 dollarcent. De omzet steeg nochtans met 16% tot 8 miljard dollar, ver boven de geschatte 7,51 miljard dollar, omdat de groep er wereldwijd 9,4 miljoen streamingabonnees bij kreeg (tot 56 miljoen). Het bedrijf verwacht om tegen 2024 100 miljoen streamingabonnees te hebben en trekt daar meer dan 6 miljard dollar per jaar aan programmatiekosten voor uit. In de marge wordt gewerkt aan een naamsverandering in Paramount, dat meteen uitpakte met een breed scala aan nieuwe programmering.

Restaurant Brands overtrof ramingen voor kwartaalomzet en -winst

- Fastfoodholding Restaurant Brands International (koers aandeel: +3,6%) overtrof de ramingen voor de kwartaalomzet en -winst. Dat werd aangevoerd door een stijgende onlineverkoop en een herstel van de vraag bij Burger King en Tim Hortons. De totale omzet steeg met ongeveer 14% tot 1,55 miljard dollar in het vierde kwartaal eindigend op 31 december, waarmee de ramingen van 1,52 miljard dollar werden verslagen. De wereldwijde digitale omzet van Restaurant Brands steeg in 2021 met meer dan 65% tot 10 miljard dollar dankzij e-commerce. Tim Hortons boekte in Canada een stijging van de vergelijkbare omzet met 11,3%, hoger dan de ramingen met 10,4%. De vergelijkbare omzet van Burger King in de VS trok bijna 2% hoger, ver boven de gevreesde marginale daling.

Arca Continental rapporteert stijging met 26,5% van kwartaalnettowinst

- De Mexicaanse bottelaar Arca Continental (koers aandeel: +4,19%) rapporteerde een stijging met 26,5% van de kwartaalnettowinst. Dat werd geholpen door de grote vraag in Mexico, de Verenigde Staten en Zuid-Amerika. De bedrijfskasstroom (EBITDA) voor het jaar steeg tot 1,72 miljard dollar, net boven de raming van 1,71 miljard dollar. Het bedrijf, een van de grootste bottelaars van Coca-Cola-dranken in Latijns-Amerika, rapporteerde een omzet van 8,9 miljard dollar en een nettowinst van 735 miljoen dollar voor het hele jaar. De omzet van Arca Continental steeg tot 2,39 miljard dollar voor het kwartaal, tegenover 2,19 miljard dollar in dezelfde periode van het voorgaande jaar.

Ecolab zag omzet stijgen tot boven verwachtingen

- Specialist in waterbehandeling Ecolab (koers aandeel: +0,2%) rapporteerde over het kwartaal een aangepaste kwartaalwinst van 1,28 dollar per aandeel, dat is iets minder dan de verwachting van analisten van 1,31 dollar. De omzet steeg met 9,8% tot 3,36 miljard dollar, wat meer is dan de 3,29 miljard dollar die verwacht werd.

SeaWorld Entertainment ziet bod op pretparkuitbater Cedar Fair mislukken

- Themapark- en entertainmentbedrijf SeaWorld Entertainment (koers aandeel: +5,5%) zag zijn bod om pretparkuitbater Cedar Fair (koers aandeel: +0,1%) over te nemen voor 3,4 miljard dollar in cash mislukken. Het ging om een ongevraagd voorstel, maar de beursgenoteerde groep voelde zich met een marktwaarde van 3,5 miljard dollar duidelijk niet voldoende in de verleiding. Dat deed Cedar Fair in 2019 ook al eens, toen het een overnamebod van 4 miljard dollar, zo’n 70 dollar per aandeel, van grotere collega Six Flags Entertainment verwierp.

Meta Platforms krijgt groen licht in VS voor overname van Kustomer

- Socialmediabedrijf Meta Platforms (koers aandeel: +1,5%) kreeg nu ook in de VS groen licht voor zijn overname van Kustomer, een Amerikaanse klantenservicestartup, nadat het vorige maand voorwaardelijke EU-antitrustgoedkeuring voor de deal had gekregen. De overname dateert ondertussen al van november 2020, maar liep vertraging op door onder meer een diepgaand onderzoek van de Europese Commissie. Het extra onderzoek kadert in de vrees voor overnames door Big Tech van kleine startups, om zodoende “killer acquisitions” te kunnen doen die beginnende rivalen uit kunnen schakelen. Maar dat blijkt nu niet het geval, onder meer omdat Meta akkoord ging om rivalen gedurende tien jaar vrije toegang te geven tot zijn messaging-kanalen.

Mercks antivirale COVID-19-pil molnupiravir zou mogelijk geen Europese goedkeuring krijgen

- Volgens de Financial Times is het onwaarschijnlijk dat het Europees Geneesmiddelenbureau deze maand een voorwaardelijke vergunning verleent voor het in de handel brengen van Mercks antivirale COVID-19-pil molnupiravir. En het is mogelijk dat de orale pil helemaal geen goedkeuring zal krijgen.

2021 was recordjaar voor Umicore

Umicore boekte een recordomzet en -winst in 2021, ondanks de ernstige verstoring van de wereldwijde autoproductie in de tweede helft van het jaar ten gevolge van het tekort aan halfgeleiders. De omzet steeg met 22% tot 4 miljard euro en de aangepaste EBIT steeg met 81% tot 971 miljoen euro, dat ligt ruwweg in lijn met de analistenverwachting. Umicore gaf geen gekwantificeerde vooruitzichten voor boekjaar 2022 maar verwacht nog steeds een aanzienlijke stijging van de metaalprijzen ten opzichte van 2020. Geen impact op het “Kopen”-advies van KBC Securities-analist Wim Hoste, die ook het koersdoel van 54 euro behoudt.

Cijferoverzicht

De aangepaste bedrijfswinst (EBIT) steeg in 2021 met 81% tot 971 miljoen euro, terwijl op 973,9 miljoen werd gemikt door de analisten en op “een cijfer dicht bij 1 miljard euro” door het management. De uitzonderlijke bijdrage van de metaalprijzen werd becijferd op ongeveer 270 miljoen euro voor heel 2021, waarvan het grootste deel in het voorjaar viel. Na de uitzonderlijk sterke aangepaste EBIT van 625 miljoen euro in de eerste jaarhelft van 2021, steeg de aangepaste EBIT in de tweede jaarhelft met 18% op jaarbasis tot 346 miljoen euro. Analisten hadden op 348,9 miljoen euro gemikt.

- Catalyse:

- De omzet (exclusief metaal) steeg met 24% tot 1,69 miljard euro, meer dan de verhoopte groei van 21%. De daling in de tweede jaarhelft bleef beperkt tot 2%, in plaats van de gevreesde krimp van 6,5%, doordat de autoproductie iets minder dan verwacht werd beïnvloed door tekorten in de halfgeleidersector. Over heel 2021 deed Umicore het trouwens duidelijk beter dan de wereldwijde markt voor elektrische auto's (-1,7%), gesteund door marktaandeelwinsten en de sterke positie in katalysatoren voor fossiele wagens.

- De aangepaste bedrijfswinst (EBIT) steeg met 112% tot 326 miljoen euro, terwijl op 321,4 miljoen werd gemikt. Dat wil zeggen dat de EBIT in de tweede jaarhelft daalde met 8% tot 122 miljoen euro, wat beter is dan de ook al gevreesde krimp van 11%.

- Energy & Surface Technologies (EST)

- De omzet (exclusief metaal) steeg met 12% tot 1,18 miljard euro, maar dat was een pak minder dan de groei met 19,6% waar analisten op rekenden. Overduidelijk viel de groei dus stil in de tweede jaarhelft, al is stil misschien iets té negatief: het groeicijfer kwam uit op 19%, tegenover een verwachtte 34%. Aan de basis steeg de omzet uit materialen voor herlaadbare batterijen, vooral in Europa, terwijl de volumes in China een ongunstige klanten- en platformmix weerspiegelden.

- De bedrijfswinst (EBIT) eindigde in 2021 85% hoger op 139 miljoen euro en dat cijfer lag dan wel weer een pak boven de verwachtingen van 133,4 miljoen euro. Het cijfer verdrievoudigde ei zo na in de tweede jaarhelft.

- Recycling:

- De omzet (exclusief metaal) steeg met 33% tot 1,11 miljard euro, wat ongeveer in lijn met de verwachting lag. Dat is niet meteen te danken aan de groei met 15% in de tweede jaarhelft van 2021, maar gelukkig bleef die dus binnen de verwachtingen.

- De bedrijfswinst (EBIT) steeg in 2021 met 58% tot 573 miljoen euro, een zucht onder de verhoopte groei met 61,3%. Die tekortkoming wortelt in de tweede jaarhelft, waar het cijfer terugviel tot 18%, terwijl op een groei met 24,5% werd gemikt.

Umicores vooruitzichten voor 2022

Umicore gaf geen gekwantificeerde vooruitzichten voor 2022, maar verwacht wel nog steeds een aanzienlijke stijging van de metaalprijzen ten opzichte van 2020 (zij het dan minder dan de stijging van 270 miljoen euro in 2021).

Catalyse zal de bedrijfswinst zien dalen door de afwezigheid van gunstige effecten in de eerste helft van 2021, iets dat door de analisten op -6% geschat wordt.

Voor EST wordt een lichte stijging van de bedrijfswinst verwacht, terwijl de bijdrage van het segment van de materialen voor herlaadbare batterijen naar verwachting qua omzet en qua winstbijdrage zal toenemen.

Recycling zal naar verwachting ook sterk blijven presteren, zij het dan onder het hoge niveau van 2021. Analist Wim Hoste mikt op een krimp met 23%. Dat alles moet de bedrijfswinst in 2022 op 848 miljoen euro brengen. Dat is 14% lager dan in 2021, maar wel boven de door analisten verhoopte 816,5 miljoen euro. Hij zal zijn prognoses voor de Catalyse-activiteiten iets naar beneden bijstellen, maar dat heeft geen grote gevolgen voor de groep.

KBC Securities over Umicore

In 2021 steeg de bedrijfswinst (EBIT) met 81%, wat ruwweg in lijn is met de analistenverwachtingen. Er is geen precieze indicatie voor 2022, maar belangrijker is het comfort dat wordt geboden door een iets hoger resultaat voor het EST-segment voorop te stellen.

Umicore houdt een analistendag op 22 juni en daar wordt nu al door analist en belegger erg naar uitgekeken. De aandelenkoers van Umicore stond onlangs immers sterk onder druk, deels door de verschuiving van mid-nikkel naar hoog-nikkelkathodes binnen de auto-industrie, wat de groei in het segment van de materialen voor herlaadbare batterijen voor Umicore in 2022/3 tijdelijk zal belemmeren.

Ondanks de onzekerheden op korte termijn meent analist Wim Hoste dat de recente aankondiging van een Europese EV Battery Materials joint venture met Volkswagen veel belangrijker is voor de investeringscase van Umicore. De oprichting van een Europese bevoorradingsketen voor batterijen staat verder hoog op de agenda en Umicore is er zeker van dat het een belangrijke rol zal spelen.

Tegen een koerswinst verhouding van 15x en een EV/REBITDA-waardering van 8,7x voor 2022 is de waardering van Umicore duidelijk aantrekkelijk. Het “Kopen”-advies en koersdoel van 54 euro worden daarom herhaald.

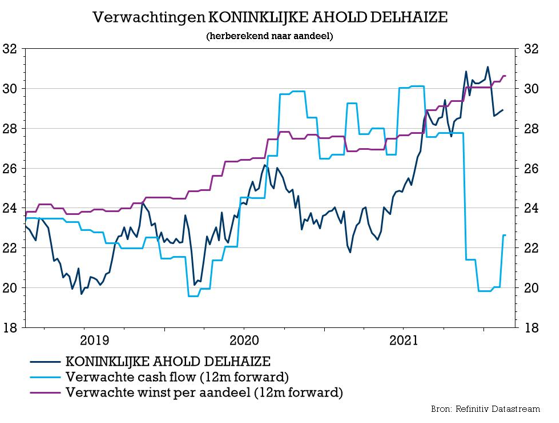

Ahold Delhaize verwacht slechts matige groei in 2022

Ahold Delhaize boekte sterke resultaten in het vierde kwartaal. Het overtrof ruimschoots zowel de omzet- als de winstschattingen omdat het blijft profiteren van hoge “COVID-19-omzet”. Dat is vooral te danken aan de VS, waar operationele besparingen en lagere COVID-19-kosten de huidige effecten van stijgende kosten en de impact op de toeleveringsketen compenseerden. Maar in Europa kwam de onderliggende bedrijfswinst (EBIT) onder de lat uit. “Te wijten aan de groeiende onlineverkoop”, meent KBC Securities-analist Michiel Declercq, die bij zijn “Kopen”-advies en het koersdoel van 32 euro blijft.

Kwartaalcijfers in beeld: groei in VS, krimp in EU

Een opvallende passage in het persbericht is dit: “We denken dat de consument komende prijsstijgingen goed begrijpt”. Opvallend, want het doet uitschijnen dat de consument ondanks hogere prijzen en dus lagere koopkracht zonder morren zal blijven kopen bij Delhaize, eerder dan links en rechts al eens te gaan lonken bij smartdiscounters zoals Aldi, Lidl en Jumbo, ziet analist Michiel Declercq. Tot dusver heeft de groep blijkbaar wel gelijk, want de groepsomzet ging 2,8% hoger tot 20,1 miljard euro en overtrof zo de verhoopte 19,8 miljard euro.

- De omzet in de VS klokte 5,9% hoger af op 12,1 miljard euro, terwijl gemikt werd op 11,8 miljard euro. Op vergelijkbare basis bedroeg de groei 4,8%.

- De omzet in de EU kromp met -1,5% op jaarbasis tot 8,0 miljard euro, exact zoals verwacht. Op vergelijkbare basis kwam de groei met +1,5% wel boven de nulgrens uit.

- De online omzet van 2,2 miljard euro klokte 14,7% hoger af dan een jaar eerder, dankzij 30,5% groei in de VS en 7,4% in de EU. Bol.com tekende voor een netto-omzet van 2,8 miljard euro, dik 21% meer dan een jaar eerder, wat de netto-onlineconsumentenomzet in totaal 27% hoger krikte tot 5,5 miljard euro. Daaruit werd 166 miljoen euro EBITDA en 95 miljoen euro EBIT gepuurd.

De onderliggende bedrijfswinst (EBIT) steeg op groepsniveau met 3,3% tot 838 miljoen euro, terwijl op 820 miljoen euro gemikt werd. Dat komt neer op een marge van 4,2% voor 2021 en 4,1% in het vierde kwartaal. De onderliggende marge in de VS kwam uit op 4,4%, boven de verhoopte 4,2% en op 4,1% in de EU. Hier werd op 4,3% gehoopt.

Dat brengt de winst per aandeel op 0,59 euro, zo’n 11% meer dan een jaar eerder en ver boven de verhoopte 0,54 euro per aandeel.

De vrije kasstroom bedroeg 1,62 miljard euro, iets onder verhoopte 1,77 miljard euro en iets onder de doelstellingen van 1,7 miljard euro. Dat verhinderd natuurlijk niet dat er een dividend zal worden betaald 0,95 euro per aandeel, vlot 5,6% meer dan een jaar eerder.

Ahold Delhaizes vooruitzichten: beursgang van bol.com

De onderliggende operationele marge moet in 2022 minstens 4% bedragen, terwijl de groei van de onderliggende winst per aandeel kan dalen tot ergens tussen 0% en 5%. De vrije kasstroom kan landen op ongeveer 1,7 miljard euro, terwijl de netto-investeringen in vaste activa 2,5 miljard euro kunnen belopen. Deze vooruitzichten liggen min of meer in lijn met de analistenverwachtingen, al kunnen we daar duidelijk niet spreken van een vertrouwensvol statement naar 2022 toe, meent analist Michiel Declercq.

De beursgang van bol.com zit nog steeds op de rails en moet normaal zijn beslag krijgen in de tweede helft van 2022. Ahold verwacht voor zijn dochter in 2022 een verdubbeling van de investeringen, goed voor 0,5% van de totale investeringsdoelstelling van 3,5% van de omzet.

KBC Securities over Ahold Delhaize

De resultaten waren over het algemeen sterk, vindt analist Michiel Declercq, maar waren uitmuntend in de VS. Daar compenseerden operationele besparingen en lagere COVID-19-kosten de huidige stijgende kosten. Maar in Europa kwam de onderliggende bedrijfswinst (EBIT) onder de lat uit. Analist Michiel Declercq wijt dit aan het groeiende aandeel van de onlineverkoop, dat een verwaterend effect heeft op de marges.

Dat jaagt beleggers vandaag schrik aan, denkt analist Michiel Declercq. Maar de goede vergelijkbare omzetgroei in het vierde kwartaal bevestigt dat Ahold Delhaize blijft profiteren van de beter dan verwachte COVID-19-verkoop. Dat is belangrijk, en nodig, want de stijgende kosten en verstoringen van de toeleveringsketen kunnen op die manier beter beheerd worden via bijkomende kostenbesparingen en een operationele hefboomwerking. Op basis van een reeks waarderingsmaatstaven blijft analist Michiel Declercq bij het “Kopen”-advies en koersdoel van 32 euro.

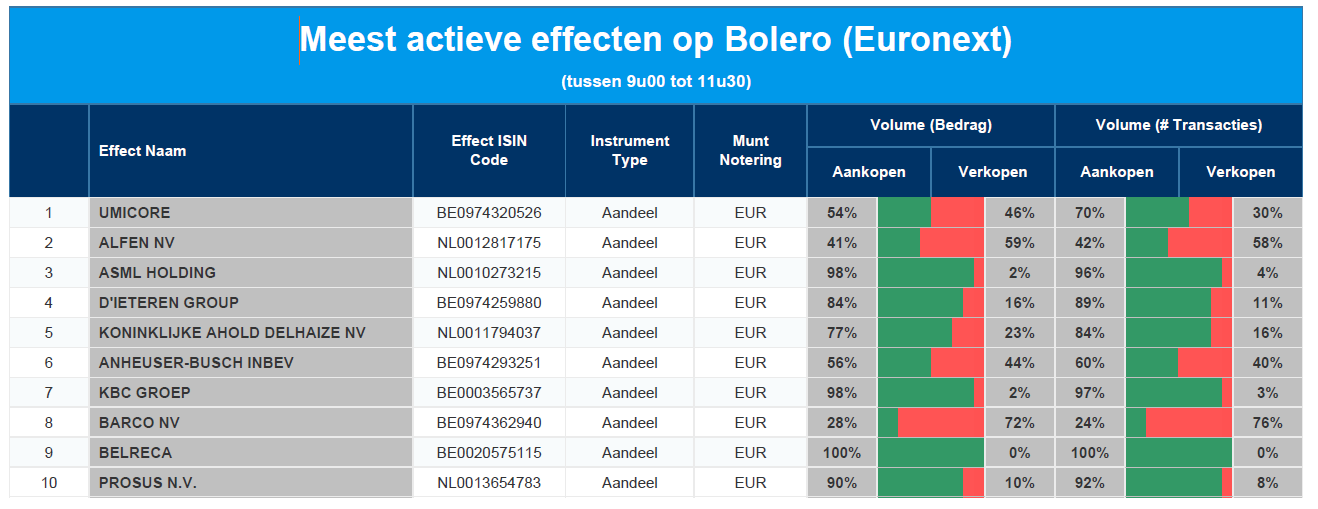

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Umicore - Alfen - ASML- D'Ieteren - Koninklijke Ahold - AB InBev - KBC - Barco - Belreca - Prosus

Aandelen CF Industries bereiken hoogste koers in tien jaar

De aandelen van CF Industries herstelden zich deze week en bereikten de hoogste koers in tien jaar. Dat volgt op de rapportering van sterke vierdekwartaalcijfers: de aangepaste EBITDA van 1,26 miljard dollar lag 3% boven verwachting en pal in het midden van de vorige verwachtingen. De vrije kasstroom was met 1,3 miljard dollar ongelooflijk indrukwekkend, vindt KBC Asset Management-analist Jakub Blaha, ook al werd de vrije kasstroom enigszins aangedikt door voorschotten van klanten. Hij hanteert een “Kopen”-aanbeveling en een koersdoel van 76 dollar.

Bedrijfsactiviteiten

CF Industries is de grootste Amerikaanse producent van op stikstofgebaseerde kunstmeststoffen voor de landbouw. 92% van de omzet wordt geboekt in Noord-Amerika. De kunstmeststoffen worden geproduceerd met goedkoop Amerikaans schaliegas, terwijl de Chinese concurrentie het duurdere steenkool gebruikt.

CF Industries’ vooruitzichten

Wat de vooruitzichten betreft, is er niet veel extra te melden. CF gaat uit van 9,5 à 10 miljoen ton ammoniakproductie voor 2022, wat 5% meer is dan een jaar eerder. Het bedrijf wijst bovendien op een investeringsuitgavenmarge van 500 à 550 miljoen dollar, tegenover de huidige analistenverwachting van 494 miljoen dollar.

De vooruitzichten zijn verder positief voor stikstof, waarbij de dynamiek grotendeels overeenkomt met de cijfers die OCI deze week en Yara vorige week noemden. Er wordt geen melding gemaakt van nieuwe kapitaaluitkeringen aan aandeelhouders, ondanks dat het management in november 2021 zijn autorisatie voor zo’n verhoogde inkoop gaf.

Conflict Rusland en Oekraïne

De aandelen waren de laatste tijd volatiel, vooral omdat de stikstofmarkt werd beïnvloed door de nieuwsstroom over het conflict tussen Rusland en Oekraïne. De aandelen van CF herstelden zich dan ook sterk en bereikten de hoogste koers in tien jaar.

KBC Asset Management over CF Industries

Met de terugval van dalende ureumprijzen in de VS en speculaties over een lagere kostencurve (vooral als het conflict tussen Rusland en Oekraïne afneemt), zou het niet verbazen dat er de komende dagen winstnemingen zullen plaatsvinden, meent analist Jakub Blaha. Met het oog daarop kocht de onderneming in het vierde kwartaal voor 490 miljoen dollar aan aandelen terug. Daarmee werd de bestaande overeenkomst voor de terugkoop van aandelen afgesloten. Het bedrijf sloot het jaar af met 1,628 miljard dollar op de balans. Analist Jakub Blaha hanteert een “Kopen”-aanbeveling en een koersdoel van 76 dollar.

Beursnieuws België en Nederland

Alfen klopten met gemak alle verwachtingen, net zoals vooruitzichten

- De cijfers van Alfen voor 2021 kloppen met gemak alle verwachtingen. De omzet steeg met 32% tot 249,7 miljoen euro, terwijl op 244 miljoen euro gemikt werd. De bedrijfskasstroom (EBITDA) steeg 51% tot 36,8 miljoen euro, terwijl gemikt werd op 35,2 miljoen euro. Dat zet de marge op 14,8%, een zucht boven de verhoopte 14,4%. Voor 2022 wordt gemikt op een omzet van 330 à 370 miljoen euro, terwijl analisten maar op 315 miljoen euro hoopten.

DEME zet volledige langetermijnkredietportefeuille om naar duurzame kredieten

- DEME zette zijn volledige langetermijnkredietportefeuille om naar duurzaamheidsgerelateerde kredieten, goed voor een totale kredietwaarde van 579 miljoen euro. De bank KBC werd aangesteld om DEME bij te staan bij de selectie van duurzaamheidsindicatoren en -doelstellingen en om het proces met een bredere groep van bankrelaties van DEME te coördineren. De deal onderstreept hoe belangrijk duurzaamheid voor DEME is, wat natuurlijk een belangrijk argument kan zijn in de nakende beursgang.

Vopak verrast niet met cijfers voor 2021

- Tankopslagspecialist Vopak deed wat moest in 2021, maar dan wel zonder glans: de omzet steeg van 303,7 naar 315,2 miljoen euro, terwijl de bedrijfskasstroom (EBITDA) aandikte van 185,9 naar 212,5 miljoen euro. Dat duwde de nettowinst van 55,2 naar 69,1 miljoen euro. De bezettingsgraad daalde van 90% naar 88%, omwille van “zwakke” marktomstandigheden voor olie en chemische producten in Nederland en Singapore. De kosten landen met 611 miljoen euro netjes op de vooropgestelde 615 miljoen euro. Er wordt een cashdividend van 1,25 euro voorgesteld en er wordt voor 2022 gemikt op een kostenbasis van 645 miljoen euro. De 2023 doelstellingen om 110 à 125 miljoen euro EBITDA te realiseren uit groeiprojecten blijft behouden. Door aanhoudend lastige omstandigheden voor opslag blijft KBCS bij het “Houden”-advies, met 48 euro koersdoel.

Grubhub rolt samenwerking met 7-Eleven in heel VS uit

- Grubhub, de Amerikaanse dochter van Just Eat Takeaway, rolt de samenwerking met 7-Eleven in heel de VS uit. Dat volgt op een geslaagde pilot in New York. Volgens Grubhub bestellen mensen die boodschappen door het bedrijf laten bezorgen ook vaker maaltijden bij één van de aangesloten restaurants. En dat zint 7-Eleven dus duidelijk wel.

Bedrijfsresultaat van Heineken over 2021 was beter dan verwacht, margedoel is wankel

- Het bedrijfsresultaat van Heineken over 2021 was 4% beter dan verwacht, terwijl de prognose voor 2022 voor wat betreft de operationele winstmarge iet of wat in lijn lag met de schattingen. De biervolumes stegen zoals verwacht met 4,6% tot 231,2 miljoen hectoliter, terwijl de netto inkomsten met 11,4% stegen tot 21.9 miljard euro. Analisten hadden slechts gemikt op een stijging met 9,9%. Wel kon het management het margedoel van 17% tegen 2023 niet echt hardmaken en dat is een negatieve factor. Geen impact op “Opbouwen”-advies en 110 euro koersdoel.

Na publicatie van jaarcijfers van X-FAB sleutelde KBC Securities aan waarderingsmodel

- Na de publicatie van de jaarcijfers van X-FAB sleutelde KBC Securities aan het waarderingsmodel. De omzetverwachtingen voor 2022 tot en met 2024 werden met 6 à 17% verhoogd, omdat onze analist optimistischer werd over de fundamentele factoren in de eindmarkten en de impact van hogere gemiddelde verkoopprijzen. Het bedrijf groeit als kool omdat niet alleen het meerjarige herstel op de automarkt de verkoopvooruitzichten verbetert, maar ook de versnelde invoering van SiC-technologie en de groei op de markt voor medische elektronica. Er wordt wel wat voorzichtigheid ingebouwd voor de EBIT-marge in 2022 en 2023, omdat productieknelpunten en hogere verkoop- en andere kosten door expansie en investeringen hun tol kunnen eisen. Geen impact op 12 euro koersdoel en “Kopen”-advies.

Xior meldt winst per aandeel over heel 2021 van 1,80 euro

- Xior meldde een winst per aandeel over heel 2021 van 1,80 euro, netjes in lijn met de verwachtingen. De nettohuuropbrengsten kwamen wel boven de lat uit, maar de financiële kosten aten het grootste deel van die winst weer op. De schuldratio daalde tot 47,6% tegenover een verwachte 48,2%. Xior gaat een dividend van 1,44 euro betalen over 2021, 6% meer dan een jaar eerder, en mikt op een winst per aandeel van 2 en 2,2 euro in 2022 en 2023. Dat is minder dan de door KBCS verhoopte 2,11 en 2,48 euro, omdat onze analist agressievere investeringen inrekende. Geen impact op 60 euro koersdoel en “Kopen”-advies.

Umicore boekt recordomzet en -winst in 2021

- Umicore boekte een recordomzet en -winst in 2021, ondanks de ernstige verstoring van de wereldwijde autoproductie in de tweede helft van het jaar ten gevolge van het tekort aan halfgeleiders. De omzet voor het volledige jaar steeg met 22% tot 4 miljard euro en de aangepaste EBIT steeg met 81% tot 971 miljoen euro, dat ligt ruwweg in lijn met de analistenverwachting. Umicore gaf geen gekwantificeerde vooruitzichten voor heel 2022 maar verwacht nog steeds een aanzienlijke stijging van de metaalprijzen ten opzichte van 2020 (zij het minder dan de stijging met 270 miljoen euro in 2021). Het aandeel blijft erg aantrekkelijk gewaardeerd, zodat het “Kopen”-advies en 54 euro koersdoel behouden blijft.

Ahold Delhaize overtreft opnieuw verwachtingen

- Ahold Delhaize boekte opnieuw sterke resultaten in het vierde kwartaal. Het overtrof ruimschoots zowel de top- als de bottom-line ramingen omdat het blijft profiteren van blijvend hoge COVID-19-omzet. Zo steeg de groepsomzet in kwartaal vier met 2,8% tot 20,1 miljard euro, boven de lat van 19,8 miljard euro. De onlineomzet steeg zelfs met 14,7% tot 2,2 miljard euro (+30,5% in de VS en +7,4% in de EU). De onderliggende bedrijfswinst (EBIT) steeg met 3,3% tot 838 miljoen euro, 18 miljoen euro meer dan verwacht, zodat de marge met 4,2% 10 basispunten boven de lat lag. Het operationele hefboomeffect en de kostenbesparingen compenseren duidelijk de inflatoire druk en de impact op de toeleveringsketen. Geen impact op “Kopen”-advies en 32 euro koersdoel.

Europees aandelennieuws

Air Liquide voorspelt een grotere winst voor 2022

- Het Franse industriële gassenbedrijf Air Liquide Air Liquide boekte een 12,7% hoger recurrent bedrijfsresultaat over 2021, op vergelijkbare basis, tot 4,16 miljard euro. Dat ligt boven de prognose van 4,09 miljard euro. Het voorspelt een hogere winst in 2022, nu het hogere prijzen doorvoert om de gevolgen van de inflatie te compenseren. De operationele marge moet dit jaar verder verbeteren en de kernwinst moet stijgen.

Schindler rapporteert lagere kwartaalwinst

- De Zwitserse lift- en roltrappenfabrikant Schindler zag de nettowinst over het vierde kwartaal uitkomen op 192 miljoen Zwitserse frank, 15% lager dan het resultaat van vorig jaar, maar hoger dan de raming van analisten. De omzet strandde op 2,95 miljard frank, minder dan de verhoopte 2,97 miljard frank. De groep verwacht dat zijn Chinese activiteiten (die goed zijn voor 14% van de omzet) in 2022 zullen krimpen door vertragingen in de bouw, inflatie van materiaalkosten en verstoringen in de toeleveringsketen. Schindler verwacht dat zijn omzet over het volledige jaar tussen 1% en 6% zal stijgen.

Houdbaarheid van AstraZeneca’s COVID-19-vaccin bemoeilijkt uitrol in armste landen

- De relatief korte houdbaarheid van het COVID-19-vaccin van AstraZeneca bemoeilijkt de uitrol in de armste landen van de wereld. Aanvankelijk liepen de armere landen achter op de rijkere landen wat de bevoorrading met vaccins betreft, maar naarmate de productie van vaccins toenam en rijkere landen overtollige doses begonnen te doneren, hebben sommige landen - vooral in Afrika - nu moeite om de grote zendingen toe te dienen. De korte houdbaarheid van de vaccins en de aarzeling om te vaccineren hebben bijgedragen tot een veel lager vaccinatiepercentage in Afrika, waar slechts ongeveer 10% van de mensen is ingeënt, vergeleken met meer dan 70% in rijkere landen.

Mediaberichten over kapitaalinjectie voor Banca Monte dei Paschi di Siena ongegrond

- Banca Monte dei Paschi di Siena zei dat mediaberichten waarin melding wordt gemaakt van een potentiële kapitaalinjectie van 3,5 miljard euro die de kredietverstrekker nastreeft "geen basis hebben in enig initiatief dat door de bank is ondernomen." Eerder meldde Bloomberg dat de Italiaanse bank een extra kapitaalinjectie van ongeveer 1 miljard euro zou kunnen bovenop het bedrag dat in december geraamd werd. Het persbureau zei dat de Italiaanse schatkist het bedrag als noodzakelijk beschouwt om te voldoen aan de kapitaalvoorschriften van de ECB.

Castellum boekt hoogste winst ooit en stelt voor 24ste jaar op rij verhoogd dividend voor

- Castellum boekt zijn hoogste winst ooit en stelt voor het 24ste jaar op rij een verhoogd dividend voor. De omzet over het vierde kwartaal bedroeg 1,92 miljoen Zweedse kroon, dat staat tegenover 1,02 miljoen Zweedse kroon een jaar eerder. In het totaal bedroeg de omzet over 2021 in totaal 6,35 miljoen Zweedse kroon.

Kerry Group sloot het jaar goed af met uitstekende groei in alle activiteiten

- Kerry Group sloot het jaar goed af met een uitstekende groei in alle activiteiten. Het bedrijf realiseerde in 2021 een sterke totale groei in alle regio’s met een groepsomzet van 7,4 miljard euro, aangedreven door een volumegroei van 8%.

Omzet en winst voor belastingen van Coca-Cola Europacific Partners stegen in 2021

- De omzet en de winst voor belastingen stegen bij Coca-Cola Europacific Partners in 2021 op jaarbasis dankzij sterke prestaties in een uitdagende omgeving en de overname en integratie van Coca-Cola Amatil. De winst voor belastingen over het jaar bedroeg 1,38 miljard euro, vergeleken met 695 miljoen euro een jaar eerder. De omzet voor de periode bedroeg 13,76 miljard euro. Voor 2022 wordt een vergelijkbare omzetgroei met 6% à 8% verwacht, met een pro forma vergelijkbare groei van het bedrijfsresultaat met 6% à 9%.

Nel ASA rapporteert recordomzet van 248,1 miljoen Noorse kroon in vierde kwartaal

- Noors waterstofbedrijf Nel rapporteerde een recordomzet van 248,1 miljoen Noorse kroon in het vierde kwartaal van 2021, tegenover 229,1 miljoen Noorse kroon in hetzelfde kwartaal van 2020. Het bedrijf meldde een negatieve EBITDA van -167,7 miljoen Noorse kroon, wat in dezelfde periode een jaar eerder nog -96,2 Noorse kroon was. De onderneming ontving in de periode 418 miljoen kroon aan orders en sloot het kwartaal af met een record orderportefeuille. De beschikbare projectpijplijn verdubbelde in het vierde kwartaal van 2021, wat sterke vooruitzichten biedt voor de lange termijn.

La Française des Jeux meldt omzet in 2021 van 2,3 miljard euro

- La Française des Jeux (FDJ), de grootste kansspelexploitant van Frankrijk, maakte haar resultaten voor 2021, haar vooruitzichten voor 2022 en haar doelstellingen voor 2025 bekend. De omzet in 2021 bedroeg 2,3 miljard euro, wat een stijging met 10% is ten opzichte van 2019. Het bedrijf meldde een EBITDA van 522 miljoen euro, of een marge van 23,1%, tegen 22,2% in 2020, en een nettowinst van 294 miljoen euro. Het doel voor 2022 is om een omzetgroei van bijna 5% te realiseren, samen met een EBITDA-marge van meer dan 23,5%.