ma. 7 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 8 februari

- Bedrijfsresultaten

- AddTech - Ambu - ams -Banco BPM -BNP Paribas -BP -CNH Industrial -Demant -Idorsia -Nokian Renkaat -Nordic Entertainment Group -Ocado Group -Qiagen -Securitas -TUI -Wallenstam -Yara International -Assurant -Atmos Energy -Carrier Global -Centene -Chipotle Mexican Grill -DuPont De Nemour -Enphase -ergy -Fiserv -FleetCor Technologies -FMC -Gartner -Healthpeak Properties -Incyte Corporation -Jack Henry -Jacobs Engineering Group -Masco Corporation -Paycom Software -Peloton -Pfizer -S&P Global -Steris -Sysco --TransDigm UDR - Willis Towers Watson

- Aandeelhoudersvergadering

- TUI – Algemene vergadering

- Ex-dividend

- Constellation Brands - Schlumberger - MarketAxess Holdings

- Macro-economie

- VS: KMO-vertrouwen

- Frankrijk: Handelsbalans (december)

- Italië: kleinhandelsverkopen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Wat heeft de komende week in petto?

- Lotus Bakeries worstelt met hogere kosten

- Meest verhandelde aandelen bij Bolero

- Amerikaanse Big Tech op rollercoaster

- Meest verhandelde ETF's in januari bij Bolero

- Bedrijfsnieuws uit Amerika

- Belgische zorgvastgoed genekt door Franse uitbaters

Belgische zorgvastgoed genekt door Franse uitbaters

De vastgoedsector staat ondertussen al enkele weken in de hoek waar de klappen vallen. Dat heeft vooral te maken met de rentegevoeligheid voor de sector die, tegen de achtergrond van de groeiende kans op een klim van de rente, omgeslagen is in rentenervositeit voor de aandelen in een sector die wat prijzig gewaardeerd zijn. Door de commotie omtrent de zorgvastgoedsector in Frankrijk komt daar sinds vorige week echter een extra stoorzender bij. Die doet de onzekerheid gevoelig toenemen en hakte extra stevig in op de beurskoersen. Enige nuancering is hier volgens KBC Securities-analist Wido Jongman op zijn plaats.

Franse zorguitbaters

De EPRA-index, een graadmeter voor de vastgoedsector, staat sinds de start van het jaar zo’n 7% lager. Dat wordt door Wido Jongman, sectoranalist van KBC Securities, in belangrijke mate toegeschreven aan de impact van de stijgende langetermijnrentes op de internationale obligatiemarkten. Zo ook in Europa, waar de Belgische tienjaarsrente steeg van -0,11% op 17 december 2021 naar 0,51%. De tweejaarsrente steeg in diezelfde periode van -0,64% naar -0,31%. Niet enkel zorgt die trend ervoor dat kapitaalshongerige vastgoedbedrijven zich in de toekomst aan een hogere kostprijs zullen moeten financiëren, maar verkleint zo ook het verschil tussen de rente op overheidspapier en de traditioneel hogere dividendrendementen van de vastgoedsector.

Orpea onder vuur

Aedifica en Cofinimmo, twee Belgische namen in de zorgvastgoedsector verloren sinds begin 2022 zo’n 20% van hun marktwaarde. Het grootste deel van dat verlies werd echter de jongste dagen gerealiseerd in een reactie op de problemen in de Franse zorgvastgoedsector. Die kwam in een slecht daglicht te staan na de publicatie van het vernietigende boek ‘Les Fossoyeurs’ dat wantoestanden in de Franse ouderenzorg aan de kaak stelde.

Onderzoeksjournalist Victor Castanet stelde in het boek heel wat mistoestanden in de commerciële rusthuizen aan de kaak en nam met name Orpea en Korian in het vizier. Orpea heeft een internationaal netwerk van meer dan 1.000 vestigingen met 116.514 bedden. Het beheert ook vestigingen in ons land, maar ontkent elke beschuldiging formeel. Dat mag niet verhinderen dat Orpea rake klappen incasseert. Het ontsloeg alvast CEO Yves Le Masne en probeert sindsdien op alle mogelijke manieren de schade te beperken.

De beurswaarde van Orpea verloor sinds 31 januari 2020 zo’n 70% tot 2,2 miljard euro, terwijl Korian in dezelfde periode halveerde tot 1,85 miljard euro.

Verhoogd risicoprofiel

De kans is volgens analist Wido Jongman niet onbestaande dat de beschuldigingen kunnen leiden tot meer wetgeving voor exploitanten in Frankrijk en mogelijk zelfs internationaal op de langere termijn. Dit verhoogt het inherente risicoprofiel van de kasstromen van vastgoedeigenaars zoals Aedifica en Cofinimmo, aangezien een toegenomen wetgevende controle de rentabiliteit van de exploitanten onder druk zal zetten. Dit verhoogde risicoprofiel van de kasstromen voor de vastgoedeigenaars is iets wat de kapitaalmarkten op dit ogenblik proberen in te schatten.

Aedifica en Cofinimmo

Aedifica en Cofinimmo zijn in aanzienlijke mate blootgesteld aan Korian en Orpea, twee zorguitbaters die in het vizier kwamen: het gaat over ongeveer 20% van de totale omzet van beide vastgoedbedrijven. Het gaat hierbij echter om de totale geografische blootstelling. In Frankrijk heeft Aedifica geen blootstelling, terwijl het voor Cofinimmo om zo’n 9% gaat. CP Invest heeft geen exposure naar Orpea noch naar Frankrijk.

KBC Securities over Belgisch zorgvastgoed

Voor analist Wido Jongman neemt het operationele risico door de recente gebeurtenissen enigszins toe, maar de exploitanten blijven niettemin wettelijk gebonden aan de huurovereenkomsten die zij gesloten. Het is daarom nog veel te vroeg om te twijfelen aan de continuïteit van deze huurders, dus verwacht hij geen gevolgen voor de huurinkomsten van bestaande contracten.

Hij merkt daarnaast op dat zowel Cofinimmo als Aedifica bekend staan als door fusies en overnames gedreven vastgoedeigenaren, waarvan de groei groter is dan de operationele kasstroomgeneratie. Daarom zijn beide afhankelijk van financiering via de kapitaalmarkten. Een dalende aandelenkoers leidt tot hogere kosten en/of meer verwatering om toekomstige groei te financieren. Deze self-fulfilling prophecy is nadelig voor de waardering.

Alles samen ziet analist Wido Jongman, door een waarschijnlijke toename van het risicoprofiel van huurders, reden om ook een impact te verwachten op Belgische vastgoedspelers (REITS) in de gezondheidszorg. De huidige impact op de aandelenkoersen van zowel Cofinimmo als Aedifica in het bijzonder lijkt hem echter overdreven en lijkt uit te gaan van een totaal verlies van alle huurinkomsten van deze operatoren in en buiten Frankrijk.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Amazon.com kende recordstijging van marktwaarde op één dag na kwartaalcijfers

- Een dag nadat Facebook-eigenaar Meta Platforms het grootste verlies van beurswaarde in de geschiedenis voor een Amerikaans bedrijf leed, registreerde Amazon de grootste waardestijging ooit op één dag. De aandelen van de online retail- en cloudcomputing-gigant stegen vrijdag met 13,5% na het uitmuntende kwartaalverslag, waardoor de marktkapitalisatie tegen het einde van de handel met ongeveer 190 miljard dollar steeg. De stijging versloeg de recordstijging van de beurswaarde van Apple van 181 miljard dollar op 28 januari na diens kwartaalrapport.

Amazon.com en Nike mogelijke overnamekandidaten voor Peloton

- Amazon.com behoort volgens mediaberichten tot de mogelijke overnemers van Peloton. Ook Nike zou een bod overwegen. De geruchtenmolen over een mogelijke verkoop van Peloton ging aan het draaien nadat aandeelhoudersactivist Blackwells Capital er bij de raad van bestuur van het bedrijf op aandrong om het te koop te zetten. Peloton kende hoogdagen richting de piek van de pandemie, maar het succes begon te tanen toen het aantal vaccinaties toenam, sportscholen weer open gingen en rivalen concurrerende producten aanboden. In november liet Peloton doorschemeren dat de vraag naar haar hometrainers en loopbanden sneller vertraagde dan verwacht, en haar marktkapitalisatie is sindsdien gekrompen tot ongeveer 8 miljard dollar komende van een piek van bijna 52 miljard begin 2021.

Ford wil productie in acht fabrieken tijdelijk stilleggen of verminderen

- Ford Motor plant om de productie in acht van zijn fabrieken in de Verenigde Staten, Mexico en Canada op te schorten of te verminderen in de loop van volgende week als gevolg van chiptekorten. De aankondiging komt een dag nadat de automaker waarschuwde dat een chiptekort zou leiden tot een daling van het volume van voertuigen in het lopende kwartaal.

Amerikaanse concurrentie- en beurswaakhond dienden onderzoekaanvraag in bij Biogen over Adulhem

- Biogen meldt in zijn jaarverslag dat het een civiele onderzoekaanvraag, vergelijkbaar met een dagvaarding, ontving van de Amerikaanse Federal Trade Commission. Ook de beurswaakhond SEC is bij het onderzoek betrokken. De Food and Drug Administration (FDA) keurde in juni Aduhelm van Biogen - de eerste behandeling van Alzheimer in decennia - goed, ondanks het feit dat één van de twee grootschalige klinische proeven geen voordeel voor de patiënten aantoonde. Een panel van zijn deskundige adviseurs stemde tegen het geneesmiddel en sommige panelleden namen ontslag.

Apple wil goedkope 5G-iPhone midden maart lanceren

- Apple wil volgens Bloomberg rond 8 maart een goedkope 5G iPhone en een bijgewerkte iPad onthullen. Volgens het rapport zal de nieuwe iPhone de eerste update van het iPhone SE-model in twee jaar zijn en beschikken over 5G-netwerkmogelijkheden, een verbeterde camera en een snellere processor.

Omikronvariant zorgt voor vertraging naar winstgevendheid bij Royal Caribbean

- De omikronvariant zal de terugkeer naar winst bij Royal Caribbean Group met een paar maanden vertragen. De groep verwacht een verlies voor de eerste helft van 2022 alvorens winstgevend te worden in de volgende zes maanden. Analisten hadden een verlies geraamd voor het eerste kwartaal en een terugkeer naar winst in het tweede. In het vierde kwartaal kwam de omzet uit op 982,2 miljoen dollar, onder de verwachting van 1,04 miljard dollar. Het aangepaste verlies per aandeel van 4,78 dollar was ook groter dan de verwachtingen van 3,92 dollar.

Kohl’s activeert gifpil na overnamebiedingen die het bedrijf onderwaarderen

- Kohl's nam vrijdag een aandeelhoudersrechtenplan aan om zichzelf te beschermen tegen vijandige overnames, na het ontvangen van overnamebiedingen waarvan de detailhandelaar zei dat ze het bedrijf onderwaarderen. Vorige maand bood, de door Starboard Value gesteunde activistische investeerder, Acacia Research aan om de warenhuisketen te kopen voor 64 dollar per aandeel, waardoor het op ongeveer 9 miljard dollar werd gewaardeerd. Sycamore Partners zou ook een all-cash bod op Kohl's aan het voorbereiden zijn voor 65 dollar per aandeel.

CEO van Spotify veroordeelt dubieuze uitlatingen van podcaster Rogan in brief aan personeel

- In een brief aan het personeel veroordeelt de CEO van Spotify racistische opmerkingen en andere uitlatingen van de populaire Amerikaanse podcaster Joe Rogan "scherp", maar zal ze niet van het platform verwijderen. "Hoewel ik wat Joe heeft gezegd sterk veroordeel... wil ik één punt heel duidelijk maken - ik geloof niet dat Joe het zwijgen opleggen de oplossing is," aldus de topman. Het bedrijf zal ook 100 miljoen dollar uittrekken voor licenties, ontwikkeling en marketing van muziek en audio-inhoud van historisch gemarginaliseerde groepen, in een poging om makers met een diversiteit aan achtergronden te promoten.

SpaceX wil Tonga opnieuw met internet verbinden

- Een SpaceX-team is in Fiji om een Starlink-gatewaystation op te zetten om Tonga opnieuw met de wereld te verbinden. Starlink is een divisie van het ruimtevaartbedrijf SpaceX van Tesla-baas Musk. Tonga's enige glasvezelverbinding met het internet en de rest van de wereld werd verbroken door een vulkaanuitbarsting op 15 januari en sindsdien is er slechts beperkte connectiviteit mogelijk.

Amerikaanse Big Tech op rollercoaster

Vorige week viel er heel wat volatiliteit op de Nasdaq, de Amerikaanse beurs waar vooral technologie-aandelen noteren, te bespeuren. Niet eens een hele dag na de publicatie van tegenvallende resultaten van Meta Platforms, die het bedrijf een historische pandoering (-25%) gaf en het een marktwaarde van zo’n 240 miljard dollar kostte, draaide het sentiment in de nabeurshandel 180 graden om.

Geïnspireerd door de beter dan verwachte cijfers van Amazon.com, Pinterest en Snap lieten de aandelen van zowat al andere platformbedrijven in de nabeurshandel een opvallende remonte zien. Pinterest verloor in de reguliere handel 10%, maar ging na het luiden van de bel 21% hoger. Bij Snap ging er 23,6% af, maar kwam er nabeurs liefst 59,1% bij. Amazon zelf ruilde een verlies met 8% in voor een winst met 14%, weet financieel econoom Tom Simonts

Zuckerberg treurt

Meta Platforms speelde 240 miljard dollar marktwaarde kwijt, ondanks dat de omzet van 33,67 miljard dollar de verwachtingen klopte. Maar de omzet zal in het eerste kwartaal terugvallen tot 27 à 29 miljard dollar, ver onder de verhoopte 30,15 miljard, terwijl ook het aantal dagelijkse Facebook-gebruikers voor de eerste keer in de geschiedenis terugviel (van 1,930 naar 1,929 miljard stuks). Dat wakkert de vrees aan dat de top is bereikt. Meta wijt de tegenvaller aan de veranderde privacy-instellingen bij Apple (dat zou ruim 10 miljard dollar omzet kunnen kosten) de verhoogde concurrentie van onder meer Tik Tok.

Beter nieuws bij de collega’s

- Snap meldde een beter dan verwachte omzet en gebruikersgroei in het vierde kwartaal en gaf een vooruitblik voor het eerste kwartaal die de schattingen van analisten overtrof. De groep voorspelde voor het eerste kwartaal een omzet tussen de 1,03 miljard en 1,08 miljard dollar en het aantal dagelijks actieve gebruikers tussen de 328 miljoen en 330 miljoen. Snaps omzet voor het vierde kwartaal klokte af op 1,3 miljard dollar, een stijging van 42% ten opzichte van het kwartaal ervoor. Het cijfer versloeg de analistenverwachting van 1,2 miljard dollar. De dagelijks actieve gebruikers op Snapchat stegen met 20% tot 319 miljoen, waarmee de analistenverwachtingen van 316,5 miljoen werden overtroffen.

- Pinterest meldde kwartaalcijfers die heel wat opgebouwde angst wegnam. Een groot deel van die angst vloeide voort uit de wat sombere vooruitzichten van Facebooks moederbedrijf Meta Platforms. De nettowinst kwam uit op 339 miljoen dollar, of 49 dollarcent per aandeel, terwijl analisten slechts op 45 dollarcent mikte. De omzet steeg met 20% op jaarbasis tot 846,7 miljoen dollar en kwam redelijk ver boven de lat van 827 miljoen dollar. De groep zegt in 2021 belangrijke stappen te hebben gezet met de lancering van de basistechnologie om een video-first publishing platform te worden. Voor het eerst rondde Pinterest de omzetkaap van 2 miljard dollar over de volledige 12 maanden.

- Amazon.com verhoogt de prijs van zijn Prime-abonnementen, omdat hogere verzendkosten en lonen te compenseren, zelfs na het verslaan van de winstverwachtingen. De omzet van Amazon.com steeg met 40% in het voorbije kwartaal. Daarop verdiende het bedrijf in het voorbije kwartaal 14,3 miljard dollar, een verdubbeling van het nettoresultaat van een jaar eerder. Het resultaat omvatte een winst voor belastingen van 11,8 miljard dollar van zijn aandeel in elektrische auto maker Rivian Automotive. De resultaten werden ook gestut door de stijging van de Prime-tarieven met 15%. Ook AWS maakte een goede beurt. De cloudcomputingdivisie boekte meer omzet door de stijgende vraag naar gaming en werk op afstand. Amazon voorspelde echter een omzet voor het eerste kwartaal die lager is dan de ramingen van Wall Street, namelijk tussen de 112 miljard en 117 miljard dollar, of een groei van 3% tot 8%.

Conclusie

De aanvankelijke uitverkoopgolf in de technologiesector vorige week vond zijn wortels in de groeiende overtuiging dat de waardering van de Amerikaanse technologiesector de voorbije maanden overdreven veel werd opgeblazen door onrealistische verwachtingen en dito waarderingen. Dat lijkt inderdaad zo te zijn, afgaande op de commentaren en vooruitzichten van Meta Platforms, denkt financieel econoom Tom Simonts.

Maar enkele weken geleden deed Microsoft net het tegenovergestelde: zowel de vierdekwartaalcijfers als de vooruitzichten voor heel 2022 excelleerden, iets wat Alphabet deze week dunnetjes overdeed. De advertentiereus kan zijn zoekmachine en bijhorende advertenties op hoog toerental houden, zodat beleggers, net zoals dat bij Microsoft het geval was, de aandelen plots weer in grote getalen kochten. Dat blijkt ook het geval te zijn bij Snap en Pinterest en de lijst met positieve verrassingen is nog veel langer.

Dat PayPal recentelijk, net zoals Meta, toch een pandoering van 25% te verwerken kreeg, bewijst dat de winst- en omzetverwachtingen voor de betaalgroep té hoog waren, maar vooral dat beleggers beter niet langer spreken over “technologie”-aandelen, meent financieel econoom Tom Simonts. Die groep is immers doorheen de jaren té ruim en té gediversifieerd geworden om nog zonder veel extra duiding zomaar enkel als ‘technologie’ te kunnen worden bestempeld.

Dat zou ook de verslechterde connotatie rond technologiebedrijven in het algemeen weg moeten kunnen nemen, omdat lang niet iedereen met advertenties leurt in ruil voor de privacy van de gebruikers. Heel wat businessmodellen zijn net gestoeld op een onderliggend vliegwiel rond e-commerce of andere trends, die in essentie worden aangedreven door een langdurende trend weg van analoog gedrag, richting digitalisering.

Dat soort seculiere groeitrends wordt nu al ondersteund, ook bij Facebook, door zeer hoge marges, een erg beperkte kapitaalintensiteit, een veel recurrente klanten en de opbouw van quasi onmetelijke kasvoorraden op de balansen. Ideaal voor beleggers, al heeft alles een prijs, natuurlijk. Dient Big Tech nog gewaardeerd te worden op dezelfde basis als het groeiwonder dat ze vijf jaar geleden nog waren of worden Big Tech-aandelen meer en meer rendementsaandelen? Die vraag zal Wall Street en de beleggers wereldwijd nog een hele tijd bezig houden.

Volatiliteit en nervositeit zouden uw vriend én uw vijand moeten zijn, in welke vorm dan ook, uitwaaierend over een erg brede sector die de komende decennia niet meer uit uw hart, uw hoofd of uw portefeuille weg te denken is, aldus financieel econoom Tom Simonts.

Meest verhandelde aandelen bij Bolero

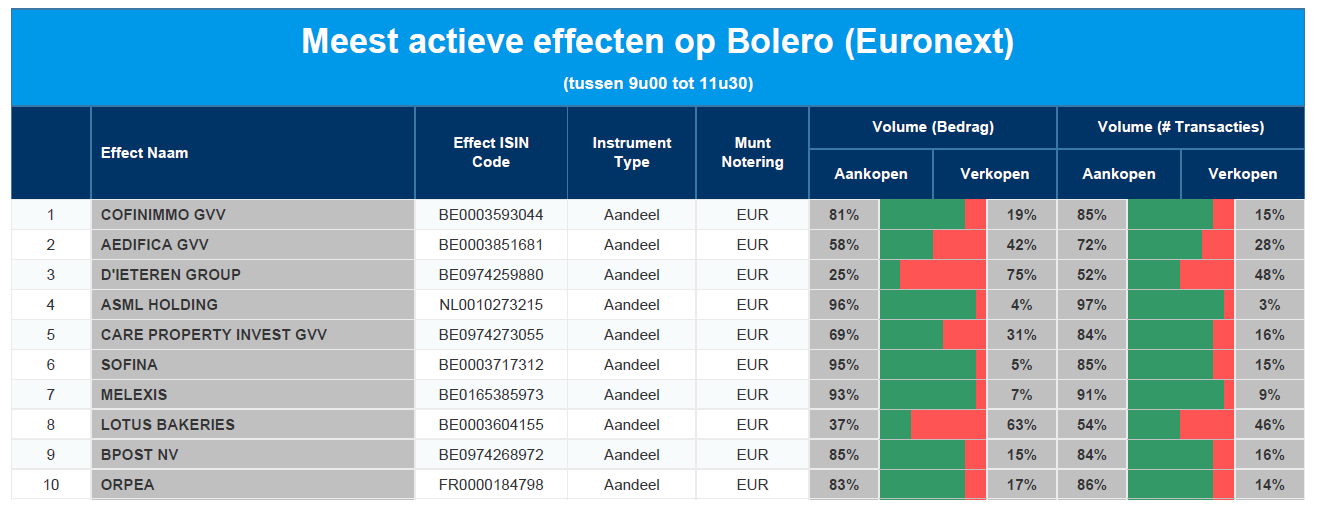

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Cofinimmo - Aedificia - D'Ieteren - ASML - Care Property Invest - Sofina - Melexis - Lotus Bakeries - bpost - Orpea

Lotus Bakeries worstelt met hogere kosten

Lotus Bakeries hield al goed stand in het coronajaar 2020 en beleefde in 2021, dat bol stond van de versoepelingen in de horeca, een topjaar. De omzet steeg met ruim 10% en de winstgevendheid volgde hetzelfde spoor. De impact van de gestegen grondstofprijzen kon worden beperkt dankzij langetermijncontracten, maar nam niettemin een flinke hap uit de marges in de tweede jaarhelft. Er werden prijsverhogingen doorgevoerd in al haar producten, terwijl er voor aandeelhouders een hoger dividend in zit. KBC Securities-analist Guy Sips handhaaft een “Houden”-advies en het koersdoel van 5.450 euro.

Omzetgroei in alle kerndivisies

De omzet van Lotus Bakeries steeg in het voorbije boekjaar met 13,1% tot 750,3 miljoen euro, terwijl 735,8 miljoen euro was verwacht. De drie strategische pijlers, Lotus Biscoff (51% van de merkomzet met 15% groei), Lotus Natural Foods (22% van de merkomzet met 20% groei) en Lotus Local Heroes (27% van de merkomzet met 3% groei), leverden allen een positieve bijdrage aan deze prestatie.

Margedruk in tweede jaarhelft

De recurrente bedrijfskasstroom klokte af op 151 miljoen euro, in lijn met de verwachting van 151,4 miljoen euro. Dat betekent een marge van 20,1% tegen 20,6% verwacht. Lager in de resultatenrekening presteerde de groep met een bedrijfswinst van 123,8 miljoen euro, onder de lat van 129,3 miljoen euro. De bedrijfswinstmarge strandde op 16,5%, tegen 16,8% in 2020 en 2019. In de eerste helft van 2021 bedroeg de marge nog 21,1%, maar daalde naar 15,4% in de tweede jaarhelft. Netto verdiende Lotus Bakeries 90,7 miljoen euro, tegen 95,7 miljoen euro verwacht.

Kosteninflatie en prijsverhogingen

Lotus worstelde met een ongeziene, algemene stijging van de kosten in de tweede jaarhelft. Dit omvat aanzienlijke stijgingen voor grondstoffen, verpakking, energie, transport en arbeid. Deze trend lijkt zich in 2022 voort te zetten. Door het op langere termijn vastleggen van aankoopprijzen van grondstoffen en verpakkingen bij leveranciers, kon de impact van de kosten gedurende de tweede jaarhelft beperkt worden.

De voorbije maanden kondigde Lotus Bakeries reeds algemene prijsverhogingen aan voor al haar producten om de stijgende kosten in 2022 zo goed mogelijk te compenseren. Op die manier wil Lotus Bakeries haar rentabiliteit garanderen. CEO Jan Boone legt het als volgt uit: “Als producent worden wij geconfronteerd met nooit geziene kostenstijgingen en tegelijkertijd willen wij de consument zijn favoriete koekje of gezonde tussendoortje blijven aanbieden aan een betaalbare prijs. Daarom streven wij naar een correcte prijsverhoging voor onze producten. Het consequent doorvoeren van deze noodzakelijke prijsverhogingen kan op korte termijn leiden tot disrupties bij bepaalde klanten maar op de lange termijn is dit de enige manier om ons bedrijf verder gezond en succesvol te doen groeien.”

Schuld en dividend

De netto financiële schulden zijn op het einde van 2021 gezakt tot 82 miljoen euro, een daling van 48 miljoen euro ten opzichte van eind juni 2021. De verhouding van de netto financiële schulden/REBITDA is gezakt tot 0,6 ten opzichte van 0,9 op eind juni 2021. Inclusief de additionele schuld van 13 miljoen euro die uitgedrukt moet worden door toepassing van de IFRS 16 ‘Leasing’ standaard, komt de gerapporteerde schuld uit op 95 miljoen euro. Dat cijfer is meer dan behapbaar en laat nog meer dan voldoende ruimte voor expansie. Voor aandeelhouders stijgt het dividend van 35,5 euro per aandeel naar 40 euro per aandeel, terwijl het management in 2022 een recordinvesteringsbudget van 100 miljoen euro alloceerde voor expansies.

KBC Securities over Lotus Bakeries

De omzetgroei met 13% in de eerste jaarhelft zette zich onverminderd door in de tweede, maar de recurrente bedrijfswinstmarge lag in de tweede jaarhelft onder de prognoses, analyseert analist Guy Sips. Lotus mikt op een prijsstijging van haar producten om haar margedoelstellingen te halen en om te blijven investeren in de groei van haar merken, maar deze prijsverhogingen kunnen op korte termijn leiden tot een verstoring bij bepaalde klanten.

Analist Guy Sips handhaaft voorlopig het “Houden”-advies en het koersdoel van 5.450 euro omdat de consistente hoge omzetgroei bevestigt dat de gerichte strategie werkt. Lotus Bakeries maakt het ook waar met de internationale groeiambities voor Lotus Biscoff en Lotus Natural Foods. Door de grote volumestijgingen is voor Lotus Biscoff een verdere capaciteitsuitbreiding noodzakelijk in België en de VS.

Wat heeft de komende week in petto?

- De weekagenda bulkt van de kwartaal- en jaarcijfers. Het zwaartepunt begint daarbij langzaam maar zeker te verschuiven van de VS naar Europa. Het is onder meer uitkijken naar wat BNP Paribas, BP, Pfizer, ABN Amro, L’Oréal, Pandora en Walt Disney te vertellen hebben. Ook op Euronext Brussel maken deze week trouwens enkele bedrijven hun resultaten bekend, onder meer X-Fab, Telenet en KBC. Vandaag was Lotus Bakeries al aan de beurt.

- Op de macro-kalender werden we bij de start van de week getrakteerd op Duitse industriële productiecijfers die in december 2021 onverwacht gedaald zijn met 0,3% op maandbasis. Het is de eerste daling van de industriële productie in drie maanden. Voor het volledige jaar lag de industriële productie 3% hoger dan in 2020, maar nog steeds 5,5% lager dan in het pre-crisisjaar 2019.

- Later deze week is het uitkijken naar de Amerikaanse inflatiecijfers en naar de economische vooruitzichten van de Europese Commissie.

Maandag 7 februari

- Bedrijfsresultaten

- Lotus Bakeries - Fabege - Amgen - Hasbro - Leggett & Platt - Loews - Principal Financial Group - Simon Property - Take-Two Interactive - Tyson Foods

- Aandeelhoudersvergadering

- Zimmer Biomet Holdings - Investeerdersdag

- Ex-dividend

- American Water Works - PACCAR - MetLife - NiSource - Archer-Daniels-Midland

- Macro-economie

- Europa: investeerdersvertrouwen (februari)

- China : Caixin PMI-sentimentsindicator voor de dienstensector (januari)

- Duitsland : Industriële productie (december)

Dinsdag 8 februari

- Bedrijfsresultaten

- AddTech - Ambu - ams -Banco BPM -BNP Paribas -BP -CNH Industrial -Demant -Idorsia -Nokian Renkaat -Nordic Entertainment Group -Ocado Group -Qiagen -Securitas -TUI -Wallenstam -Yara International -Assurant -Atmos Energy -Carrier Global -Centene -Chipotle Mexican Grill -DuPont De Nemour -Enphase -ergy -Fiserv -FleetCor Technologies -FMC -Gartner -Healthpeak Properties -Incyte Corporation -Jack Henry -Jacobs Engineering Group -Masco Corporation -Paycom Software -Peloton -Pfizer -S&P Global -Steris -Sysco --TransDigm UDR - Willis Towers Watson

- Aandeelhoudersvergadering

- TUI – Algemene vergadering

- Ex-dividend

- Constellation Brands - Schlumberger - MarketAxess Holdings

- Macro-economie

- VS: KMO-vertrouwen

- Frankrijk: Handelsbalans (december)

- Italië: kleinhandelsverkopen

Woensdag 9 februari

- Bedrijfsresultaten

- ABN Amro -Aegon -Akzo Nobel -Adyen -Amundi -Ap Moller-Maersk - Barratt Developments -Deutsche Börse -DSV -Equinor -Evolution -FinecoBank -GlaxoSmithKline -Ica Gruppen -Kindred Group -L'Oréal -Mediobanca -Pandora -Rockwool International -Sampo -Siemens Energy -Smurfit Kappa -Storebrand -Svenska Handelsbanken -Thule Group -Voestalpine -CDW --Ceridian HCM -CME -CVS Health - Equifax -Everest Re Group - Fox Corporation - Lumen Technologies -MGM Resorts International -Motorola Solutions -O'Reilly Auto Parts -Seagen -Trimble -Walt Disney

- Aandeelhoudersvergadering Ex-dividend

- Atmos Energy – Algemene vergadering

- Equinor – Investeerdersdag

- Land Securities Group – Investeerdersdag

- Ex-dividend

- Ingersoll Rand TJX Cos -American Electric Power -Synchrony Financial -Rollins -Exxon Mobil -ResMed -S&P Global

- Macro-economie

- Duitsland: Handelsbalans (december), import- en exportdata

- Italië: industriële productie (december)

- China: geldhoeveelheid (M2, januari)

- Speech van Chief Economist Bank of England Huw Pill

Donderdag 10 februari

- Bedrijfsresultaten

- Intertrust Group -Euronext -Telenet -Barco -Montea -Aker BP -Arcelormittal -Ashmore -Astrazeneca -Crédit Agricole -Credit Suisse -DNB Bank -GN Store Nord -Heineken -Huhtamaki -Industrivarden -KBC Group -Legrand -Linde -Metso Outotec -Neste -Nexi -Orion -Orkla -Pernod Ricard -Relx -Siemens -Société Générale -Swedish Orphan Biovitrum -Thyssenkrupp -TotalEnergies -Unibail-Rodamco-Westfield -Unilever -Vestas Wind Systems -Bio-Rad Laboratories -Cerner -Coca-Cola -Davita -Dexcom -DTE Energy -Duke Energy -Expedia -Federal Realty Investment -Global Payments -Huntington Ingalls Industries -Illumina -Interpublic Group -International Flavors & Fragrances -Iqvia -Kellogg -Kimco Realty -Laboratory Corp -Martin Marietta Materials -Mettler Toledo -Mohawk Industries -Monolithic Power Systems -Moody'S -Pepsico -Philip Morris -Regency Centers -Republic Services -Tapestry -Twitter -Verisign -Western Union

- Aandeelhoudersvergadering Ex-dividend

- Siemens – Algemene vergadering

- Tyson Foods – Investeerdersdag

- ABB – Investeerdersdag

- Ex-dividend

- Westinghouse Air Brake -AmerisourceBergen -Emerson Electric -Yum! Brands -ConocoPhillips -Virgin Money -Starbucks -Masco -3M -Otis Worldwide -J M Smucker -Truist Financial -CMS Energy -Ameriprise Financial -Charles Schwab - Westrock -Healthpeak Properties -Parker-Hannifin -Entergy -Aptiv -Visa -Bio-Techne -International Business Machine

- Macro-economie

- VS: inflatie (januari)

- Japan: evolutie van de producentenprijzen (januari)

- Europa : Europese Commissie publiceert zijn economische vooruitzichten

Vrijdag 11 februari

- Bedrijfsresultaten

- X-Fab Silicon Foundries -Boliden -Carl Zeiss -Ems-Chemie -Entra -Fastighets -Ipsen -Latour -Millicom -Rexel -Sagax -Schibsted -Sweco -Dominion Energy -Generac Holdings -Newell Brands In -Pool -Under Armour

- Aandeelhoudersvergadering

- Victrex – Algemene vergadering

- ROCKWOOL International - Investeerdersdag

- Ex-dividend

- Rockwell Automation -Equinor -Siemens -WEC Energy Group -WW Grainger

- Macro-economie

- VS: Sentimentsindicator van de universiteit van Michigan (februari)

- VK: BBP (4Q), private consumptie, export- en importdata, industriële productie (december)

Europees aandelennieuws

Aurubis bevestigt forse winstgroei en verhoogt nogmaals verwachtingen

- Aurubis, Europa's grootste koperproducent, bevestigde maandag een stijging van de kwartaalwinst met ongeveer 85% en verhoogde nogmaals de winstramingen voor zijn nieuwe boekjaar, doordat hoge metaalprijzen en een sterke productie de resultaten opstuwden.

Volkswagen verwacht geen beterschap in chiptekort in 2022

- Autobouwer Volkswagen verwacht niet dat er dit jaar een einde komt aan het wereldwijde tekort aan halfgeleiders. "De onstabiele situatie zal ons in ieder geval tot na de eerste helft van dit jaar beïnvloeden", zei een bestuurslid in een interview met Automobilwoche. Hij zei dat er duidelijk structurele problemen in het spel waren en dat de vraag in de auto-industrie zal blijven stijgen. In 2023, wanneer meer productiecapaciteit voor halfgeleiders online komt, moet het gemakkelijker worden om betrouwbare voorspellingen te doen.

James Hardie Industries verhoogt opnieuw verwachtingen

- James Hardie Industries, 's werelds grootste producent van vezelcement, verhoogde maandag voor de vierde keer dit boekjaar zijn winstverwachting voor het hele jaar, gesteund door een aanhoudende boom in de woningbouwsector in Noord-Amerika. Het in Dublin gevestigde bedrijf verwacht nu een aangepaste netto-inkomen tussen 620 miljoen en 630 miljoen dollar voor boekjaar 2022, hoger dan de eerdere prognose van 605 miljoen tot 625 miljoen.

Faurecia ambieert omzet van 33 miljard euro tegen 2025

- Nu de overname van de Duitse leverancier van auto-onderdelen Hella is voltooid, ambieert Faurecia een omzet van meer dan 33 miljard euro in 2025, met een operationele winstmarge van meer dan 8,5%.

Credit Suisse komt vandaag voor de rechtbank in witwasaffaire

- Credit Suisse wordt vandaag voor een Zwitserse rechtbank aangeklaagd omdat de bank een vermeende Bulgaarse cocaïnehandelaarsbende in staat stelde miljoenen euro's wit te wassen. Volgens Zwitserse aanklagers ondernamen Credit Suisse en één van haar voormalige relatiebeheerders niet alle nodige stappen om te verhinderen dat de vermeende drugshandelaars tussen 2004 en 2008 geld konden verbergen en witwassen. In het eerste strafproces eisen de aanklagers een schadevergoeding van ongeveer 42,4 miljoen Zwitserse frank.

Mercedes-Benz krijgt boete van 16,9 miljoen dollar van Zuid-Koreaanse antitrustregulator

- De Duitse autofabrikant Mercedes-Benz en zijn Koreaanse eenheid kijken tegen een boete aan van omgerekend 16,9 miljoen dollar van de Zuid-Koreaanse antitrustregulator. De groep wordt misleidende reclame over de gasuitstoot van zijn dieselpersonenauto's aangewreven.

Het overnamebod op Aareal Bank is mislukt

- Het overnamebod op Aareal Bank is mislukt. De minimumdrempel van 60% werd niet behaald. In een laatste poging, vorige maand, verhoogden de kandidaat-overnemers hun bod van 29 euro naar 31 euro per aandeel, waarmee de kredietverstrekker gewaardeerd werd op 1,86 miljard euro. Enkele grote investeerders haalden echter hun neus op.

PriceRunner klaagt Google aan wegens schending antitrustwetten

- Prijsvergelijkingsbedrijf PriceRunner, dat in november verkocht werd aan Klarna, klaagde Alphabets Google, aan voor ongeveer 2,1 miljard euro bij een rechtbank in Stockholm. Google zou antitrustwetten hebben geschonden door zoekresultaten te manipuleren ten gunste van zijn eigen vergelijkingsdiensten voor winkelen. PriceRunner wil Google een compensatie laten betalen voor de winsten die het sinds 2008 in het Verenigd Koninkrijk, en sinds 2013 in Zweden en Denemarken misliep.

Reckitt Benckiser overweegt opties voor kindervoedingstak

- Reckitt Benckiser overweegt opties voor zijn kindervoedingstak, waaronder een mogelijke verkoop, meldde persagentschap Bloomberg News. De Britse consumentengoederengigant, wiens merken Enfamil-formules omvatten, herziet zijn babyvoedingsactiviteiten wereldwijd en weegt informeel de interesse van kopers in de activiteiten af.

Beursnieuws België en Nederland

Koekjesbakker Lotus Bakeries scoorde 13,1% meer omzet, maar worstelt met hogere kosten

- Koekjesbakker Lotus Bakeries scoorde 13,1% meer omzet in 2021 tot 750, 3 miljoen euro, terwijl op 732 miljoen euro werd gemikt. Dat is te danken aan groeipolen Lotus Biscoff (+15%) en Lotus Natural Foods (+20%). De bedrijfswinst (EBIT) trok echter slechts 12,3% hoger tot 119,7 miljoen euro, onder de analistenlat van 128 miljoen euro. Aan de basis liggen significant hoger kosten voor zowat alles en dat zou in 2022 verdergezet moeten worden, ondanks dat de groep prijsverhogingen voor al zijn producten doorvoerde. Hogere belastingen beperkten de groei van de nettowinst verder tot 10%, maar dat verhindert geen dividendstijging met 13% tot 40 euro per aandeel. In 2022 zal Lotus 100 miljoen euro investeren. Geen impact op “Houden”-advies en 5.450 euro koersdoel.

Mithra tankt 10 miljoen euro bij via nieuwe liquiditeitslijn bij Goldman Sachs

- Mithra tankte nog eens 10 miljoen euro bij, dit keer via een nieuwe, tweejarige liquiditeitslijn met Goldman Sachs die op kan lopen tot 100 miljoen euro. Die lijn komt naast de bestaande driejarige tankdeal met LDA Capital voor maximum 50 miljoen euro. Qua funding zit het duidelijk goed net zoals de verwatering van de aandelen. Volgens CFO Maréchal biedt de deal met Goldman Sachs, onder meer, een pak flexibiliteit om de pijplijn verder te ontwikkelen en de strategie uit te voeren. Geen impact op 36 euro koersdoel en “Kopen”-advies.

Overname van Tequila Partida door Lucas Bols is afgerond

- De Nederlandse drankengroep Lucas Bols liet weten dat de overname van Tequila Partida netjes werd afgerond. De koopprijs bedraagt 10 miljoen dollar met daarbovenop een variabele component die kan worden verdiend gedurende een periode van twee jaar, ingaande op 1 april 2022. De deal voegt het ultra-premium merk Tequila Partida toe aan de portefeuille van Lucas Bols met tequila, sinds 2000 de snelst groeiende categorie gedistilleerde dranken in de VS en een belangrijk ingrediënt in de toonaangevende cocktail Margarita. De overgang van de distributie van de Tequila Partida-portefeuille in de VS naar het Lucas Bols USA-platform is alvast begonnen.

OCI verkoopt 15% van OCI Methanol Group aan ADQ en Alpha Dhabi Holding

- OCI tekende definitieve juridische overeenkomsten voor een strategische alliantie met twee toonaangevende wereldwijde investeerders, ADQ uit Abu Dhabi en Alpha Dhabi Holding. Beide kopen een belang van 15% in OCI Methanol Group van OCI voor 375 miljoen dollar, zodat die toekomstige groei-initiatieven in waterstoftoepassingen kan voortzetten. De deal omvat onder meer de afspraak dat OCI Methanol Group een zogeheten ADGM in Abu Dhabi wordt.

KBC Groep rondt Ierse deal met KBC Bank Ireland af

- KBC Groep en KBC Bank Ireland rondden de deal af die werd aangekondigd op 30 augustus 2021 over de verkoop van een portefeuille van niet-performing hypothecaire kredieten van ruwweg 1,1 miljard euro. De transactie leidt tot een marginale kapitaalaangroei met een gecombineerde impact op de CET1-kernkapitaalratio van KBC Groep van zo’n 2 basispunten, wat in de cijfers van 2021 verwerkt zal worden. De impact van -0,1 miljard euro op de winst-en-verliesrekening werd al in het derde kwartaal van 2021 geboekt, wat toen de risicogewogen activa met 0,8 miljard euro drukte.

Montea koopt drie Nederlandse nieuwbouwprojecten

- Montea kocht in Nederland drie nieuwbouwprojecten, die GVT Transport & Logistics zal huren voor een periode van 10 jaar. Het betreft 30.000 vierkante meter aan grond met 16.000 vierkante meter aan warehouse en crossdock-gebouwen. De deal vergroot de portefeuille in Nederland met 4% en kadert in het Track ’24-groeiplan en moet gecombineerd een jaarlijks huurinkomen van zo’n 890.000 euro genereren. Geen impact op 130 euro koersdoel en “Houden”-advies.

Nyxoah neemt deel aan BTIG MedTech, Digital Health, Life Science & Diagnostic Tools Conference

- Nyxoah, het kersverse op Euronext genoteerde bedrijf dat zich richt op de behandeling van het obstructief slaapapneusyndroom, zal aanwezig zijn op de BTIG MedTech, Digital Health, Life Science & Diagnostic Tools Conference, die van 15 tot 17 februari 2022 virtueel plaatsvindt. CEO Olivier Taelman geeft op donderdag 17 februari om 8.00 uur EST een corporate update. Allen daarheen is de boodschap. Als dat niet lukt: de bijgewerkte presentatie van Nyxoah voor investeerders zal beschikbaar zijn op de website onder “Aandeelhoudersinformatie”.