vr. 19 nov 2021

Wat staat er maandag op de beleggersagenda

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

- Ex-dividend

- Assa Abloy

- Banca Generali

- Barnes

- BGC Partners

- Brunswick

- Eaton Vance

- Euronav

- Jumbo

- Mediobanca

- Pernod Ricard

- Viatris

- Macro-economie

- Japan: Consumten Prijs Index

- GB: Consumentenvertrouwen, detailhandelsverkopen

- EU: ECB over kortetermijnrentevoet

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Amerikaanse overheid koopt 10 miljoen COVID-19-geneesmiddelen van Pfizer

- De Amerikaanse overheid hoest 5,29 miljard dollar op voor 10 miljoen kuren van het experimentele COVID-19-geneesmiddel van geneesmiddelenproducent Pfizer (koers aandeel: +1%). De deal is ongeveer twee keer zo groot als het contract dat de Amerikaanse overheid heeft met geneesmiddelenproducent Merck & Co, hoewel de prijs voor de Pfizer-pil lager is: ongeveer 530 dollar per kuur vergeleken met ongeveer 700 dollar voor Merck's. Pfizer vroeg eerder deze week een noodtoestemming aan voor het medicijn, Paxlovid, nadat het gegevens had gerapporteerd waaruit bleek dat het voor 89% effectief was bij het voorkomen van ziekenhuisopname of overlijden bij mensen met een verhoogd risico.

CVS Health sluit 300 winkels in komende drie jaar

- Gezondheidsbedrijf CVS Health (koers aandeel: +2,8%) wil de komende drie jaar ongeveer 300 winkels per jaar sluiten en verwacht in het vierde kwartaal van 2021 een waardevermindering van 1,0 miljard tot 1,2 miljard dollar te boeken. De groep verlaagde daardoor haar winstverwachting per aandeel voor het hele jaar van 6,13 – 6,23 dollar naar 5,46 – 5,67 dollar, maar handhaafde de verwachting voor de aangepaste winstverwachting.

Ford Motor en GlobalFoundries kondigen samenwerking aan

- Automobielconcern Ford Motor (koers aandeel: -1,5%) en chipfabrikant GlobalFoundries (koers aandeel: +2,5%) kondigden een niet-bindende overeenkomst aan waardoor de autobouwer meer toegang krijgt tot halfgeleiders. Hoewel er weinig details werden bekendgemaakt zouden de twee partijen ook de krachten bundelen op het niveau van onderzoek en ontwikkeling in verschillende categorieën van chips die waarschijnlijk de sleutel tot toekomstige auto's, zoals batterijmanagement systemen en zelfrijdende systemen.

Tesla roept 7600 auto’s terug omwille van problemen met de airbag

- Autobouwer Tesla (koers aandeel: +0,7%) roept 7.600 voertuigen in de Verenigde Staten terug omdat het kussen van de airbag van de bestuurder kan scheuren tijdens het activeren. De terugroeping heeft betrekking op sommige 2021 Model X- en Model S-voertuigen.

Apple wil elektrische auto al in 2025 lanceren

- Technologiebedrijf Apple (koers aandeel: +2,8%) duwt volgens Bloomberg het gas wat dieper in om zijn elektrische auto al in 2025 te kunnen lanceren. De wagen zal in hoge mate zelfrijdend zijn, de heilige graal voor de auto-industrie. Apple's ideale auto zou geen stuur en pedalen hebben, met een interieur volledig ontworpen rond het handen- en voetenvrij rijden.

Macy’s verhoogt omzet- en winstvooruitzichten voor 2021

- Macy's (koers aandeel: +21%) heeft zijn omzet- en winstvooruitzichten voor het hele jaar verhoogd, waarbij het aangeeft dat de warenhuisketen de knelpunten in de toeleveringsketen omzeilde en goed voorbereid is op de belangrijke feestdagen. De retailer versloeg ook de marktramingen voor de kwartaalomzet en zei dat het een mogelijke afsplitsing van zijn e-commercebedrijf aan het bestuderen is. Een stijging van de brutomarges met 1% tot op het niveau van vóór de pandemie, geholpen door meer verkopen tegen de volle prijs, kwam ook als een opluchting.

Kohl’s verwacht hogere omzet voor 2021

- Ook warenhuiswinkelketen Kohl's (koers aandeel: +10%) verhoogde zijn prognose voor de netto-omzet voor het hele jaar. Net als rivaal Macy's profiteerde de warenhuisketen van de versoepeling van de pandemiebeperkingen waardoor consumenten de weg naar de winkels terugvonden. Het bedrijf verwacht dat de netto-omzet in 2021 zal stijgen met zo’n 25%, vergeleken met een eerdere prognose van een stijging met 20 – 25%.

Coty wil in 2022 de onlineactiviteiten verdubbelen

- Na een lange reeks van dalingen verwacht schoonheidsbedrijf Coty (koers aandeel: -0,3%) opnieuw omzetgroei voor de komende jaren. Coty voorspelde een groei van de netto-omzet van 6% tot 8% voor elk van de komende drie boekjaren tot 2025, met plannen voor verdere groei in de daaropvolgende jaren. De kernwinst zou over dezelfde periode jaarlijks met 9% tot 11% stijgen. Op korte termijn, voor het boekjaar 2022, verwacht Coty dat een verdubbeling van zijn onlineactiviteiten en duurdere merken het bedrijf zou helpen om een kernwinst van 1 miljard dollar te realiseren, meer dan de 987,5 miljard verwacht.

Delta Air Lines zou belang willen in Italia Trasporto Aereo

- Volgens Italiaanse media overweegt Delta Air Lines een belang te kopen in de Italiaanse staatsluchtvaartmaatschappij Italia Trasporto Aereo (ITA) om haar aanwezigheid op de Europese markt te versterken. ITA ging vorige maand van start met 52 jets en 2.800 werknemers nadat zijn veel grotere, maar failliete, voorganger Alitalia werd geliquideerd na jaren van financiële verliezen en mislukte reddingspogingen.

Applied Materials lijdt onder tekort aan chips

- Applied Materials (koers aandeel: +1,77%) mikt voor het eerste kwartaal op een omzet en winst die onder de marktramingen liggen, omdat tekorten aan chips een rem zetten op de toeleveringsketen. Applied, dat machines maakt voor de productie van halfgeleiders en andere hightechcomponenten, zag in het voorbije kwartaal de omzet met 31% groeien tot 6,12 miljard dollar, minder dan de ramingen van 6,35 miljard. Op aangepaste basis verdiende het bedrijf 1,94 dollar per aandeel, een cent minder dan de verwachtingen. Volgens de CEO van de groep zou de omzet van Applied in het vierde kwartaal 300 miljoen dollar hoger zijn geweest zonder de aanbodbeperkingen, die volgens hem zullen aanhouden tot in het fiscale jaar 2022 van het bedrijf.

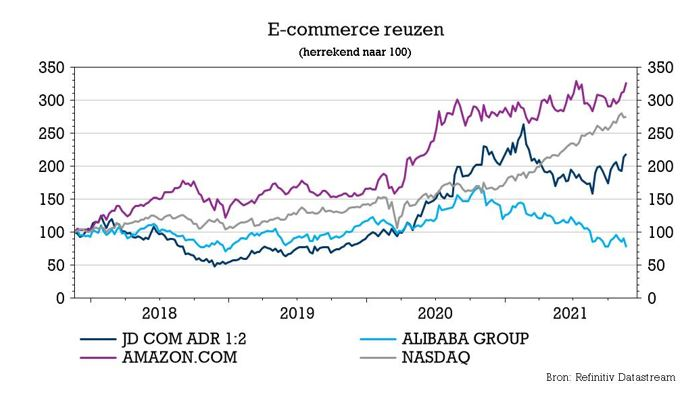

Ontgoochelende groei bij Alibaba door mindere onlineverkoop

Alibaba boekte in het voorbije kwartaal een mindere omzetgroei dan verwacht. De omzet groeide met 29% tot zo’n 31,4 miljard dollar. De aangepaste nettowinst van 4,7 miljard dollar kwam zo’n 9,1% onder de consensusverwachtingen, omwille van een lager dan verwachte bedrijfswinst (EBITA), lagere inkomsten uit participaties in andere bedrijven én door hogere belastinglasten. De e-commercegroep verwacht dat de omzet 20% tot 23% kan stijgen in het huidige boekjaar (2021/2022), wat minder is dan de door analisten verhoopte 27%. Eerder mikte Alibaba nog op 30% groei, maar dat was zonder de toenemende concurrentie en de vertragende groei van de Chinese consumentenbestedingen gerekend. KBC Asset Management-analist Nathalie Bally verlaagt het koersdoel van 250 naar 215 dollar, met ongewijzigd “Kopen”-advies.

Chinezen kopen minder online

De groei van de Chinese e-commerce is aanzienlijk vertraagd ten opzichte van het vorige kwartaal. De zwakte is grotendeels toe te schrijven aan een lagere Chinese consumptie en de grote blootstelling van Tmall/Taobao (twee verkoopplatformen van Alibaba) aan discretionaire categorieën, zoals kleding en huishoudelijke artikelen. De concurrentie wordt ook heviger en verhoogt de investeringen om gebruikers voor zich te winnen, net nu een heropleving van het coronavirus een rem zet op de consumentenuitgaven. Analist Nathalie Bally denkt dat de vertraging bij Alibaba zich zal doorzetten tot in het huidige kwartaal, dat Singles' Day omvat. Dat grootste winkelfeest van het jaar leverde Alibaba 84,5 miljard dollar op, waarmee het opnieuw een record bereikte. Maar de stijging van 8,5% was een vertraging ten opzichte van voorgaande jaren.

Op weg naar miljard actieve Chinese kopers

Alibaba meldde 953 miljoen jaarlijks actieve kopers in China in de afgelopen 12 maanden en zei dat het op schema ligt om een miljard kopers te bereiken voor het einde van het fiscale jaar. De groep blijft fors investeren in de drie groeimotoren van de binnenlandse consumptie, globalisering, cloud computing en data intelligence.

Clouddivisie groeit stevig

De clouddivisie, die de op een na grootste bijdrage levert aan de omzet, was een lichtpuntje in het kwartaal. De omzet van die eenheid steeg met 33% tijdens het kwartaal, een versnelling ten opzichte van vorige periodes dankzij investeringen in technologie. Hoewel Alibaba op kwartaalbasis verlies leed door belangrijke strategische investeringen, legt het volgens analist Nathalie Bally de basis voor toekomstige groeimotoren, te midden van de verscherpte concurrentie in hun kernactiviteiten, met waarneembare vooruitgang in Taobao-deals, community marketplace, internationale e-commerce en een lokale servicedivisie.

KBC Asset Management over Alibaba

De kwartaalresultaten van Alibaba verrasten negatief voor wat de omzet uit de Chinese handel betreft, vindt analist Nathalie Bally. De huidige zwakke consumptie kan cyclisch van aard zijn, maar Alibaba's verandering van investeringsstrategie kan meer structureel van aard zijn. Vanuit groepsperspectief gelooft analist Nathalie Bally echter dat de belangrijkste strategische investeringen vruchten zullen beginnen afwerpen. Dat kan de koers van het aandeel in de komende jaren een impuls geven.

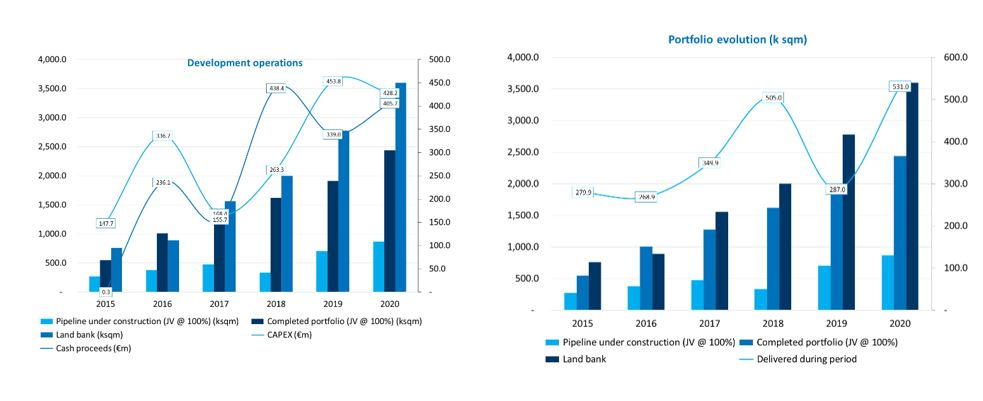

VGP: KBC Securities verhoogt advies na sterk kwartaal

VGP, een Europese aanbieder van hoogwaardige logistiek en semi-industrieel vastgoed, pakte in zijn derdekwartaalrapport uit met een sterke groei van zijn grondbank en van zijn ontwikkelingspijplijn en met nieuw getekende huurovereenkomsten. KBC Securities-analist Wim Lewi is onder de indruk van de cijfers en verhoogt het advies van “Houden” naar “Opbouwen”, terwijl het koersdoel een ruk krijgt van 192 naar 250 euro.

Na tien maanden bezit de vastgoedgroep voor 63,4 miljoen euro aan huurcontracten (op jaarbasis zou dat 240,5 miljoen euro worden, +29,8% op jaarbasis). Ze heeft 1,62 miljoen vierkante meter in aanbouw, wat 100 miljoen euro extra huurinkomsten moet opleveren. De grondbank (aangekochte grond om te ontwikkelen) dikte met 3,17 miljoen euro vierkante meter aan tot 10,49 miljoen vierkante meter (+37,1% op jaarbasis).

De belangrijkste punten samengevat

- VGP kondigde een sterke versnelling van haar ontwikkelingspijplijn aan tot 1 619 vierkante kilometer waarvan meer dan 80% al verhuurd is. Dat is bijna 500 000 vierkante meter sinds het halfjaarrapport van 2021.

- Ondanks het grote aantal nieuwe ontwikkelingen, is VGP erin geslaagd om haar grondbank te laten groeien. De totale verworven grondbank biedt nu ruimte voor 4 690 vierkante kilometer aan toekomstig verhuurbaar oppervlak.

- Ook de opleveringen versnelden tot 427 vierkante kilometer na een trage start in de eerste helft van 2021. Deze zijn voor 98,4% verhuurd. Dit geeft aan dat er een sterke vraag is en dat VGP een lage speculatieve pijplijn heeft.

- De vastgelegde huurcontracten stegen tot 241 miljoen euro tegenover 206 miljoen euro in de eerste jaarhelft van 2021 en tegenover 185 miljoen euro eind 2020.

- De kapitaalrecycling wordt voortgezet met een vierde joint venture met Allianz, die naar verwachting volgend jaar van start zal gaan met een totale doelstelling van 2,8 miljard euro.

KBC Securities over VGP

Het huidige economische klimaat heeft een diepgaande invloed op de bevoorradingsketens in Europa. Deze trend kan aanhouden en KBC Securities heeft het potentieel en de lengte van deze periode onderschat. Die trend komt de logistieke oplossingen van VGP blueprint ten goede. De vraag naar eersteklas logistieke magazijnen is het resultaat van een combinatie van factoren: de langdurige lage rente, de kracht van e-commerce (COVID-19), voorraadtekorten en milieukwesties. Krappe voorraden evenals uitbesteden van productie om de toeleveringsketen te verkorten, kunnen een structurele impact hebben in de komende 5 tot 10 jaar.

Het kwartaalverslag geeft aan dat VGP een antwoord biedt op de huidige situatie van de bevoorradingsketens, leest analist Wim Lewi. De sterke toename van gecontracteerde huurovereenkomsten geeft ook aan dat het niet gaat om een speculatieve ontwikkeling, maar om een duurzame economische vraag die in Europa een horizon van mogelijk 5 tot 10 jaar kan hebben.

Conclusie

KBC Securities heeft de structurele vraag en de snelheid waarmee VGP kan presteren onderschat. VGP profiteert van een combinatie van lage rentetarieven, e-commerce (COVID) en milieukwesties die de huidige toeleveringsketens in Europa ingrijpend veranderen. Ondanks de inflatie van de bouwkosten kan VGP zijn gezonde ontwikkelingsmarges handhaven omdat de huren stijgen en de financierings- en administratiekosten procentueel dalen. Analist Wim Lewi trekt zijn ontwikkelingsramingen voor de komende 4 jaar op, dankzij blijvend hoge marges omdat de huren stijgen en de financierings- en administratiekosten procentueel dalen. Het koersdoel stijgt van 192 naar 250 euro en het advies stijgt van “Houden” naar “Opbouwen”.

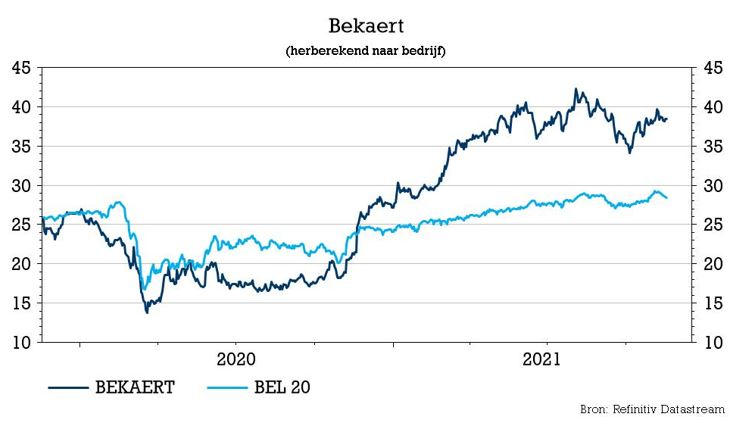

Sterk presterend Bekaert waarschuwt voor zwakkere Chinese vraag

Bekaert kwam met een sterke kwartaalupdate: de omzet groeide met 27%, voornamelijk omdat hogere kosten konden worden doorgerekend. Maar de verwachtingen voor heel 2021 werden niet opgetrokken, onder meer omwille van een mindere vraag in China (iets waar Michelin ook al naar verwees). Het traditioneel conservatieve Bekaert zaait daarmee wat twijfel, maar dat mag geen afbreuk doen aan de kwaliteit van de kwartaalcijfers. KBC Securities-analist Wim Hoste handhaaft alvast het “Opbouwen”-advies en het koersdoel van 47 euro.

Stijgende omzet in alle divisies

De geconsolideerde omzet over het derde kwartaal steeg met 27% tot 1,25 miljard euro, wat aanzienlijk beter was dan de consensusverwachtingen van 1,15 miljard euro. Dat is 6% meer dan in het tweede kwartaal.

- Rubberversterking: de omzet groeide met 17% tot 512 miljoen euro, terwijl slechts op 491 miljoen euro was gerekend, dankzij 15,8% organische groei. Dat is te danken aan het doorrekenen van grondstofprijzen (+21,0%). De verkoop bleef sterk, behalve in China en Indonesië, waar de binnenlandse markten en de exportverkopen verzwakten door containertekorten en stijgende vrachtkosten. Bekaert verwacht enkele de gebruikelijke seizoensgebonden effecten in het vierde kwartaal voor deze activiteit met aanhoudend matige omstandigheden in China.

- Staaldraadtoepassingen: de omzet steeg met 43% tot 489 miljoen euro, terwijl op 427 miljoen euro gemikt werd. De organische groei van 42,7% werd ook hier weer ondersteund door het doorrekenen van grondstofprijzen (+38,1%). De volumes dikten fors aan in Latijns-Amerika, EMEA en China en dat moet voortduren in het vierde kwartaal, rekening houdend met de gebruikelijke seizoensgebonden effecten. Maar Bekaert is op zijn hoede voor mogelijke verstoringen van de bevoorradingsketen.

- Specialty Businesses: de omzet steeg 23% tot 127 miljoen euro, boven de lat van 116 miljoen euro. De organische omzetgroei bedroeg 21,6% dankzij een blijvend goede productmix in Building Products, terwijl Combustion Technologies een stijgende vraag zag naar milieuvriendelijke branders (vooral in EMEA). Fiber Technologies zag sterke groei in Azië. De vraag naar hittebestendig textiel en microkabels werd beïnvloed door het tekort aan chips in de auto-industrie, terwijl de orderportefeuille sterk blijft. Bekaert verwacht in het vierde kwartaal enkele tijdelijke stopzettingen door klanten die lijden onder de verstoring van de toeleveringsketen.

- BBRG: de omzet steeg met 21% tot 123 miljoen euro, iets beter dan de 115 miljoen euro verwacht. De organische omzetgroei bedroeg 18,1%, dankzij 23,9% hogere volumes. Die groei gaat in het vierde kwartaal vertragen door de gebruikelijke seizoensgebonden effecten en tijdelijke shutdowns bij Acords-klanten. Het orderboek blijft sterk.

EBIT-marge van 10% of beter in 2021

Bekaert herhaalde de verwachtingen voor 2021 en mikt op een geconsolideerde omzet van ongeveer 4,6 miljard euro, terwijl de onderliggende EBIT-marge naar verwachting nog steeds 10% of beter zal bedragen.

KBC Securities over Bekaert

Bekaert publiceerde een sterke kwartaalupdate, maar de stevige groeicijfers werden grotendeels gedragen door het doorrekenen van hogere kosten. De jaarvooruitzichten werden herbevestigd in plaats van opgetrokken. Analist Wim Hoste roemt de staat van dienst van Bekaerts vernieuwde managementteam, dat aanzienlijke vooruitgang boekte op het vlak van verbetering van de efficiëntie en de verbetering van de portefeuille, resulterend in een versnelde vrije kasstroom en een versterkte balans. Het aandeel blijft aantrekkelijke gewaardeerd, en dus blijft het “Opbouwen”-advies en het koersdoel van 47 euro behouden.

Europees aandelennieuws

BBVA wil 10 miljoen extra klanten tellen tegen 2024

- De Spaanse bank BBVA verhoogde zijn belangrijkste rendabiliteits- en kostendoelstellingen en zei dat het tegen 2024 zo’n 10 miljoen extra klanten wil tellen. De groep rekent daarvoor op groei in onder meer Mexico en Turkije. Voorzitter Carlos Torres zei op BBVA's eerste beleggersdag in 14 jaar dat de strategie van de bank is gebaseerd op gunstigere wereldwijde economische vooruitzichten. "Nu het ergste van de pandemie achter de rug, is de groei terug". BBVA heeft moeite om geld te verdienen op de meer volgroeide markten in Europa en breidt opkomende markten uit, waar het meer groei ziet.

Deutsche Telekom zoekt partner voor toreninfrastructuur

- Telecombedrijf Deutsche Telekom staat open voor het vinden van een industriële partner voor zijn toreninfrastructuur. Dat zei CEO Tim Hoettges op de Morgan Stanley European Technology, Media and Telecoms conferentie. "Deconsolidatie is voor mij volstrekt logisch - ik heb overigens altijd gezegd dat een minderheids-IPO-traject geen zin heeft", aldus de CEO.

Unilever verkoopt thee-activiteiten aan CVC Capital

- Multinational Unilever heeft ingestemd met de verkoop van haar wereldwijde thee-activiteiten aan CVC Capital Partners voor 4,5 miljard euro. Het bedrijf dat wordt verkocht, Ekaterra, omvat een portefeuille van 34 theemerken waaronder Lipton, PG Tips, Pukka Herbs en TAZO en genereerde in 2020 een omzet van 2 miljard euro. Met de verkoop verlost Unilever zich van een bedrijf dat al enkele jaren een belemmering vormt voor de winst, omdat de vraag naar thee afneemt en de smaak van de consument verandert.

AstraZeneca publiceert positieve resultaten over COVID-19-antilichaamcocktail

- De COVID-19-antilichaamcocktail van AstraZeneca was voor meer dan 80% succesvol in zowel het voorkomen van symptomatische ziekte gedurende zes maanden als het stoppen van verergering van de ziekte, wat aantoont dat het een sterke en langdurige bescherming kan bieden. Het Verenigd Koninkrijk is begonnen met een versnelde evaluatie van het geneesmiddel, en AstraZeneca plant om binnenkort een aanvraag in te dienen voor toelating in de Europese Unie. Het bedrijf zal er naar eigen zeggen voor zorgen dat het product, dat via een injectie wordt toegediend, "betaalbaar" is.

CureVac meldt omzetgroei dankzij samenwerking met GSK

- Geneesmiddelenproducent CureVac, dat in oktober besloot om de ontwikkeling van een COVID-19-vaccin stop te zetten, slaagde in het derde kwartaal in een omzetgroei van 463% tot 29,3 miljoen euro, met dank aan de samenwerking met GSK. Het operationeel resultaat kwam uit op een verlies van 143,1 miljoen euro, tegenover 36,7 miljoen euro een jaar eerder. Eind september bedroeg de kaspositie van CureVac 1,061 miljard euro, tegen 1,322,6 miljard euro eind december.

Ryanair wil niet langer noteren op London Stock Exchange

- Zoals aangegeven in de tussentijdse resultaten van de onderneming, en na de daaropvolgende rondvraag bij de aandeelhouders, heeft vliegtuigmaatschappij Ryanair besloten de annulering van zijn Londense notering aan te vragen. Het handelsvolume van de aandelen op de London Stock Exchange "rechtvaardigt de kosten niet" die aan een dergelijke notering verbonden zijn. Na de annulering van de notering in Londen zal Ryanair een primaire notering behouden op de gereglementeerde markt van Euronext Dublin.

Swiss Re werkt samen met Baidu

- Herverzekeraar Swiss Re gaat een samenwerkingsverband aan met de Chinese techgigant Baidu om expertise op het gebied van risicobeheer en innovatieve verzekeringsproducten te leveren voor Baidus autonoom rijdende activiteiten.

Kingfisher kent goede start van vierde kwartaal

- Kingfisher, eigenaar van onder meer winkelketens Castorama en Brico Depot, voorspelt een winst voor het hele jaar aan de bovenkant van de eerder voorziene marge van 910-950 miljoen pond, nadat het een sterke omzet voor het derde kwartaal rapporteerde. Tegenover een uitzonderlijk sterke vergelijkbare periode een jaar eerder daalde de omzet weliswaar met 2,4%, maar vergeleken met hetzelfde kwartaal precovid was er sprake van een toename met 15%. Kingfisher kende een goede start van het vierde kwartaal, met een stijging van de vergelijkbare omzet tot 13 november met 0,4% ten opzichte van een jaar eerder.

Beursnieuws België en Nederland

Atenor behoudt jaarverwachtingen

- Atenor klonk in zijn eerder halfjaarrapport hoopvol dat er een pak vergunningen zouden kunnen worden goedgekeurd in de tweede jaarhelft, maar sommige covid-problemen lijken roet in het eten te gooien. De jaarverwachtingen bleven na het derde kwartaalrapport wel grotendeels ongewijzigd. De overnames versnelden van 100.000 naar 165.000 vierkante meter in 2021 en de constructie versnelde van 255.000 naar 308.000 vierkante meter, dankzij 4 acquisities in Hongarije, Frankrijk en Luxemburg. De tweede jaarhelft moet 290.000 vierkante meter aan vergunningen goedgekeurd zien. Geen impact op “Houden”-advies en 64 euro koersdoel.

Omzet Bekaert steeg ver boven verwachtingen

- Een dik derde kwartaal voor Bekaert. De omzet steeg met 26,1% tot 1,25 miljard euro, terwijl analisten mikten op 1,15 miljard. Per afdeling ziet dat er zo uit: rubber: +17% (verw: +6%), Steel wire: +43% (+24%), Specialty business: +23% (+13%) en BBRG: +21% (+11%). Dat levert een versnelde generatie van vrije cash flow én een versterkte balans op: de nettoschuld daalde tot 538 miljoen euro, van 604 miljoen euro per einde 2020. De vooruitzichten voor 2021 bleven behouden: de EBIT-marge moet 10% of meer bedragen op 4,6 miljard euro omzet. Geen impact op “Opbouwen”-advies en 47 euro koersdoel.

Home Invest Belgium meldt EPRA-winst per aandeel

- Home Invest Belgium meldde over de eerste negen maanden van 2021 een EPRA-winst per aandeel die met 3,5 euro niet enkel 15,7% hoger lag dan een jaar eerder, maar ook nog eens 5% boven verwachting. De operationele marge verbeterde immers sterk en de bezettingsgraad bleef hoog op 96,9%, omdat het profiteert van een sterke vraag naar kwaliteitswoningen in een krappe markt. De schuldratio verbeterde van 51,3% per einde juni, naar 50,3%. Beter dan verwachte cijfers dus, met een interimdividend van 4,25 euro per aandeel, zodat KBCS het waarderingsmodel gaat bijspijkeren. “Houden”-advies en 120 euro koersdoel blijven vandaag wel op de tabellen staan.

UCB rapporteert positieve topline dataresultaten van BE OPTIMAL fase 3 klinische studie

- UCB rapporteerde de positieve topline dataresultaten van zijn BE OPTIMAL fase 3 klinische studie, die de werkzaamheid en veiligheid van bimekuzimab bij psioriatische artritis (PsA) beoordeelt. De IL-17A/17F-remmer toont een statistisch beter resultaat van Bimzelx versus placebo voor zowel primaire als secundaire eindpunten op week 16. Er werden geen nieuwe veiligheidsproblemen ontdekt in de studie en de resultaten zullen worden bekendgemaakt in één van de aankomende conferenties. KBCS blijft optimistisch over UCB, en houdt het “Kopen”-advies en 120 euro koersdoel stabiel.

VGP groeit winstgevend en sluit nieuwe joint venture met Allianz af

- VGP deed eens te meer wat moet: winstgevend groeien (en een nieuwe joint venture afsluiten met Allianz ter waarde van 2,8 miljard euro). Na 10 maanden scoorde de vastgoedgroep 63,4 miljoen euro huurcontracten (op jaarbasis zou dat 240,5 miljoen euro worden, +29,8% op jaarbasis). Het heeft 1,62 miljoen vierkante meter in aanbouw, wat 100 miljoen euro extra huurinkomsten moet opleveren. De grondbank dikte met 3,17 miljoen euro vierkante meter aan tot 10,49 miljoen vierkante meter (+37,1% op jaarbasis). KBCS trekt zijn ontwikkelingsramingen voor de komende 4 jaar op, dankzij blijvend hoge marges omdat de huren stijgen en de financierings- en administratiekosten procentueel dalen. Het koersdoel stijgt van 192 naar 250 euro en het advies stijgt van “Houden” naar “Opbouwen”.

IBA tekent twee nieuwe contracten

- IBA tekende een contract voor een Proton therapie 1-oplossing met het Oncologie Referentiecentrum in Aviano Italië. Zo’n systeem kost naar schatting 20 à 25 miljoen euro, met nog eens 15 miljoen euro indien er ook een onderhoudscontract aan vast hangt. Dat moet in gebruik genomen worden tegen einde 2024. Gisteren overdag werd een nieuw contract getekend met Northstar voor de aankoop van een derde Rhodotron TT300 HE elektronenbundelversneller. Mooi, maar in lijn der verwachtingen, en dus zonder impact op “Houden”-advies en 17,5 euro koersdoel.

Overgangsjaar van Unifiedpost krijgt vorm

- Het overgangsjaar van Unifiedpost krijgt vorm en dat is zichtbaar in de cijfers over het derde kwartaal. De omzet dikte 132% aan op jaarbasis, waarbij de omzet uit digital processing (de kernactiviteit van de groep) 51,5% steeg tot 76,1 miljoen euro. Gemeten over de eerste negen maanden van 2021 komt de totale omzetgroei uit op 137,9%. Voor heel 2021 blijven de vooruitzichten stabiel: de omzet uit digital processing ging minstens +15% hoger, onder meer dankzij het live gaan van twee nieuwe outsourcing deals in het vierde kwartaal.

Ahold Delhaize hervat aandeleninkoopprogramma van 1 miljard euro

- Ahold Delhaize hervatte het aandeleninkoopprogramma van 1 miljard euro. Dat werd stopgezet naar aanleiding van de periode die voorafgaat aan het derde kwartaal, maar gaat opnieuw van start om naar verwachting voor het einde van 2021 afgerond te zijn.