vr. 7 aug 2026

Wat staat er maandag op de beleggersagenda ?

Maandag 10 augustus 2026

Bedrijfsresultaten

Simon Properties, Rocket Lab, GEA Group, Amentum Holdinsg

Ex-dividend

Affiliated Managers, Alexanders, American Electric Power, Apple, Astec, Bankwell, California Water Service, Capital Bancorp, Carter Bank, Cheniere Energy, Cohen Steers, Core Laboratories, CVR Energy, CVR Partners, Dynacor Group, Easterly Government Properties, Foxtons Group, German American Bancorp, Global Partners, H2O America, Heineken ADR, Heineken NV, Hexcel, Highways, Hoegh LNG Pref A, IBM, Informa ADR, ING ADR, KKR, Leggett & Platt, Lloyds Banking ADR, Magnolia Oil, Matador Resources, Matthews International, Meridian Bank, Moelis & Co, Mueller Water Products, Navios Maritime Partners, Northeast Bancorp, OceanFirst Financial, OneMain Holdings, Paragon Financial, Patria Investments, Pitney Bowes, PPG Industries, Reckitt Benckiser ADR, Rollins, Rolls-Royce Holdings, RPC, Sirius XM, Sonoco Products, Standard Chartered ADR, Starpharma Holdings, Teekay Tankers, Timberland Bancorp, Tronox, Warrior Met Coal, Webster Financial, WVS Financial, W.W. Grainger

Macro-economie

VS: veiling schatkistpapier

Japan: lopende rekening (jun), bankleningen (jul)

Nederland: Industriële productie (jun)

Duitsland: maandelijks rapport Bundesbank

Vooruitblik op Amerika

Voor de bel

- De futures op de S&P 500 en de Dow Jones noteerden vrijwel onveranderd terwijl beleggers wachtten op het belangrijke Amerikaanse arbeidsmarktrapport, dat invloed kan hebben op het toekomstige rentebeleid. De Nasdaq-futures gingen hoger, gesteund door chip- en softwareaandelen. Later op de dag publiceert het Amerikaanse ministerie van Arbeid de cijfers over de niet-agrarische werkgelegenheid voor juli. Economen verwachten dat de economie 80.000 banen heeft gecreëerd, tegenover 57.000 een maand eerder. De werkloosheidsgraad zou stabiel blijven op 4,2%.

- Europese aandelen gingen licht hoger, ondersteund door de gezondheidszorgsector en overwegend positieve bedrijfsresultaten. De Japanse Nikkei sloot daarentegen lager, omdat verliezen bij AI- en chipaandelen zwaarder doorwogen dan de bredere marktwinsten.

- De dollar lag op koers voor een wekelijkse stijging tegenover de meeste belangrijke valuta's, omdat de onzekerheid rond een vredesakkoord met Iran de status van de Amerikaanse munt als veilige haven ondersteunde.

- Op de grondstoffenmarkten steeg de goudprijs met meer dan 1% en was zij op weg naar de grootste wekelijkse winst sinds januari. De olieprijzen daalden licht, terwijl handelaren de ontwikkelingen rond het conflict in het Midden-Oosten bleven volgen.

Topnieuws

Amerikaanse jobgroei trok in juli waarschijnlijk aan; werkloosheidsgraad blijft naar verwachting stabiel op 4,2%

- De Amerikaanse jobgroei is in juli vermoedelijk versneld, wat geruststelling biedt dat de arbeidsmarkt veerkrachtig blijft. Hierdoor kan de Federal Reserve haar aandacht blijven richten op de inflatie.

Meta moet 567 miljoen dollar betalen aan fonds voor mentale gezondheid van tieners in New Mexico

- Een rechtbank in de staat New Mexico heeft Meta donderdag veroordeeld tot een betaling van 567 miljoen dollar aan een fonds voor de mentale gezondheid van tieners. Daarnaast moet het bedrijf de werking van zijn platformen voor jonge gebruikers aanpassen, nadat de rechter oordeelde dat Meta verantwoordelijk is voor schade aan het welzijn van kinderen.

Hackers viseerden Amerikaanse private-equitybedrijven en andere ondernemingen, waaronder Blackstone en CME

- Hackers die losgeld eisen en hun slachtoffers via telefoongesprekken proberen te compromitteren, hebben de voorbije maand tientallen prominente Amerikaanse financiële instellingen en andere bedrijven aangevallen. Dat blijkt uit gegevens van Google en internetinlichtingen die door Reuters werden ingezien.

Trump ontvangt mijnbouw-CEO's nu regering inzet op kritieke mineralen voor defensietoeleveringsketens

- De Amerikaanse president Donald Trump ontvangt leidinggevenden van enkele van de grootste mijnbouwbedrijven ter wereld op het ministerie van Buitenlandse Zaken. De regering voert haar inspanningen op om de binnenlandse en geallieerde bevoorrading van kritieke mineralen veilig te stellen, een belangrijke pijler van haar veiligheids- en industriebeleid.

Winkeliers benutten AI-verkeer maar willen controle over klantgegevens behouden

- Nu consumenten steeds vaker ChatGPT en Google's Gemini gebruiken voor productaanbevelingen, proberen retailers prominenter aanwezig te zijn in chatbotresultaten. Tegelijk verzetten zij zich tegen het afstaan van klantgegevens die essentieel zijn voor hun online verkoopactiviteiten.

Aandelen in de kijker

Airbnb: Het bedrijf voor vakantieverhuur overtrof donderdag de omzetverwachtingen voor het tweede kwartaal, geholpen door een sterke wereldwijde vraag naar reizen en een toestroom van nieuwe gebruikers tijdens het WK voetbal dat werd georganiseerd in de Verenigde Staten, Canada en Mexico. "We hebben enkele van onze sterkste resultaten in jaren neergezet," zei Airbnb-CEO Brian Chesky tijdens een conference call over de resultaten. "Meer nieuwe gasten proberen Airbnb uit dan we in jaren hebben gezien."

American International Group Inc: De verzekeringsreus overtrof donderdag de winstverwachtingen van analisten voor het tweede kwartaal, aangezien sterke underwritingresultaten een stijging van de schadeclaims als gevolg van natuurrampen hielpen opvangen. Verzekeraars hebben een sterke eerste jaarhelft achter de rug doordat hogere premies en een gedisciplineerde acceptatiepolitiek hen beter hebben gepositioneerd om catastrofeschades op te vangen. De netto geboekte premies van AIG's schadeverzekeringsactiviteiten stegen met 9% tot 7,5 miljard dollar in de drie maanden eindigend op 30 juni, terwijl het underwritingresultaat met 10% toenam tot 686 miljoen dollar. De totale catastrofegerelateerde kosten bedroegen 210 miljoen dollar in het kwartaal, inclusief 75 miljoen dollar gerelateerd aan het conflict in het Midden-Oosten, tegenover 170 miljoen dollar een jaar eerder.

Andersons: Een toezichthouder uit Nebraska meldde donderdag dat een klacht werd ingediend tegen landbouwbedrijf The Andersons vanwege beschuldigingen dat het bedrijf niet tijdig betalingen verrichtte aan een graanproducent. De toezichthouder riep landbouwers die vergelijkbare betalingsvertragingen hebben ondervonden op om zich te melden.

Apollo Global Management Blackstone, CME Group, KKR & Co, Moody's Corporation en TPG: Hackers die losgeld eisen en telefoongesprekken gebruiken om slachtoffers te compromitteren, hebben de afgelopen maand tientallen prominente Amerikaanse financiële instellingen en andere bedrijven geviseerd, volgens Google en internetinlichtingendata die door Reuters werden onderzocht. De gegevens tonen aan dat de hackers websites hebben ontwikkeld om wachtwoorden van werknemers van private-equityfirma's en financiële bedrijven te stelen, waaronder Blackstone, Bridgewater Associates, Apollo Global Management, Bain Capital, KKR, TPG, CME Group, Clearlake Capital en Moody's, evenals andere ondernemingen. Google verklaarde in een blogbericht dat donderdag werd gepubliceerd dat de hackers opereren onder verschillende namen, waaronder Redact, Pink, Falcon en Helix.

Beazer Homes & Dream Finders Homes: Dream Finders Homes maakte bekend dat het de Amerikaanse woningbouwer Beazer Homes zal overnemen in een volledig contante transactie ter waarde van ongeveer 2,2 miljard dollar inclusief schulden. Onder de overeenkomst ontvangen aandeelhouders van Beazer 33,50 dollar in contanten per aandeel. Dat vertegenwoordigt een premie van 0,12% ten opzichte van de slotkoers van Beazer.

Cloudflare: Het bedrijf verhoogde zijn omzetverwachting voor het volledige boekjaar tot boven de verwachtingen van Wall Street na sterke kwartaalresultaten. Cloudflare rekent erop dat de snelle opkomst van AI-agenten het verkeer op zijn netwerk verder zal stimuleren, waardoor het aandeel nabeurs met 18% steeg. Het bedrijf verhoogde zijn omzetverwachting voor het volledige jaar naar een vork van 2,86 miljard tot 2,87 miljard dollar, tegenover een eerdere verwachting van 2,805 miljard tot 2,813 miljard dollar en boven de gemiddelde analistenverwachting van 2,81 miljard dollar volgens LSEG-gegevens.

Eli Lilly: De Amerikaanse farmagroep heeft samen met Novo Nordisk een federale rechter overtuigd om een rechtszaak van een producent van samengestelde geneesmiddelen te verwerpen. De producent beschuldigde de farmabedrijven ervan de toegang tot gepersonaliseerde versies van hun populaire afslankmiddelen onwettig te blokkeren. Rechter Micaela Alvarez van de federale rechtbank in San Antonio, Texas, heeft donderdag de verzoeken van Eli Lilly en Novo Nordisk ingewilligd om de rechtszaak, die in januari werd aangespannen door apotheek Strive Specialties, te verwerpen.

Lyft: Het bedrijf overtrof donderdag de omzetverwachtingen van analisten voor het tweede kwartaal doordat een stijging van het aantal gebruikers en ritten leidde tot een recordniveau aan boekingen. Zwaardere uitgaven aan promoties zorgden er echter voor dat de nettowinst onder de verwachtingen bleef. Lyft heeft de uitgaven aan incentives en loyaliteitsprogramma's verhoogd om klanten aan te trekken en te behouden. De nettowinst bedroeg 50,3 miljoen dollar, tegenover een verwachting van ongeveer 56 miljoen dollar. De omzet steeg met 16% tot 1,84 miljard dollar, boven de verwachting van 1,81 miljard dollar.

Maplebear: Instacart voorspelde een bruto transactiewaarde en aangepaste operationele winst voor het derde kwartaal die boven de verwachtingen van analisten liggen. Consumenten blijven de voordelen van online boodschappenleveringen waarderen en zoeken in een voorzichtige bestedingsomgeving naar prijsvoordelen. Het bedrijf verwacht voor het derde kwartaal een bruto transactiewaarde tussen 10,30 miljard en 10,55 miljard dollar, boven de gemiddelde analistenverwachting van 10,21 miljard dollar. Daarnaast verwacht Instacart een aangepaste operationele winst tussen 320 miljoen en 340 miljoen dollar, tegenover een verwachting van 318,8 miljoen dollar.

Meta Platforms: Een rechtbank in de staat New Mexico heeft Meta donderdag veroordeeld tot een bijdrage van 567 miljoen dollar aan een fonds voor de mentale gezondheid van jongeren en opgedragen om de werking van zijn platformen voor jonge gebruikers aan te passen. Rechter Bryan Biedscheid in Santa Fe oordeelde dat het bedrijf een publieke overlast heeft gecreëerd in New Mexico en gaf daarmee de procureur-generaal van de staat, Raúl Torrez, gelijk. Meta moet onder meer maandelijkse gebruikslimieten voor tieners invoeren op Facebook en Instagram, meldingen beperken, strengere controles hanteren op contacten tussen volwassenen en minderjarigen, veiligheidsmaatregelen voor AI-chatbots voorzien en meldingen van kindermisbruik intensiever beoordelen. Deze maatregelen blijven vijf jaar van kracht. Meta kondigde aan tegen de uitspraak in beroep te gaan.

Microchip Technology: Het bedrijf voorspelde donderdag een omzet en winst voor het tweede kwartaal boven de verwachtingen van Wall Street dankzij een aantrekkende vraag naar chips voor AI-datacenters en toepassingen in de industrie, automobielsector en luchtvaart. Voor het tweede kwartaal verwacht Microchip een omzet tussen 1,59 miljard en 1,62 miljard dollar, boven de gemiddelde analistenverwachting van 1,55 miljard dollar.

MP Materials: De producent van zeldzame aardmetalen rapporteerde donderdag kwartaalresultaten die beter waren dan verwacht dankzij hogere verkopen en een prijssteunakkoord met de Amerikaanse overheid. Voor het kwartaal eindigend op 30 juni boekte het bedrijf een nettoverlies van 20,3 miljoen dollar, of 11 dollarcent per aandeel, tegenover een verlies van 30,9 miljoen dollar, of 19 dollarcent per aandeel, een jaar eerder. Exclusief opstartkosten en andere eenmalige elementen draaide MP Materials break-even, terwijl analisten een verlies van één dollarcent per aandeel hadden verwacht.

Occidental Petroleum: De Amerikaanse olieproducent verklaarde donderdag dat het in 2027 een stabiele productie en investeringsuitgaven verwacht en prioriteit blijft geven aan schuldafbouw. Financieel directeur Sunil Mathew verklaarde tijdens een conference call dat de investeringsuitgaven in 2027 naar verwachting rond 5,9 miljard dollar zullen bedragen, inclusief investeringen in projecten die zich halverwege hun levenscyclus bevinden. Voor heel 2026 verwacht Occidental een productie tot 1,45 miljoen vaten olie-equivalent per dag bij investeringsuitgaven tussen 5,5 miljard en 5,9 miljard dollar.

Replimune Group: De Amerikaanse geneesmiddelenwaakhond FDA heeft een geneesmiddel van Replimune goedgekeurd voor een moeilijk behandelbare vorm van huidkanker. Daarmee krijgt het biotechbedrijf zijn eerste commercieel beschikbare product na meerdere regelgevende tegenslagen. Replimune had versnelde goedkeuring gevraagd voor RP1, nu bekend als Tudriqev, in combinatie met Opdivo van Bristol Myers Squibb voor de behandeling van gevorderd melanoom bij patiënten van wie de tumoren verder groeiden ondanks eerdere behandelingen.

RokuI: Het streamingplatform rapporteerde donderdag een omzet over het tweede kwartaal die boven de verwachtingen van Wall Street lag, gedreven door de advertentie- en abonnementsactiviteiten. Roku wacht op de afronding van de overname door Fox Corp voor 22 miljard dollar, waarmee de contentactiviteiten van Fox worden gecombineerd met Roku's distributieplatform voor streaming. De transactie zal naar verwachting in de eerste helft van 2027 worden afgerond. De totale omzet steeg in het tweede kwartaal met 21,6% tot 1,35 miljard dollar, boven de analistenverwachting van 1,30 miljard dollar.

Sweetgreen: Het aandeel van het bedrijf daalde fors in de voorbeurshandel, een dag nadat de saladeketen haar verwachting voor de vergelijkbare winkelverkopen voor het volledige jaar sterk had verlaagd. Consumenten zijn voorzichtiger geworden met verse producten na een omvangrijke uitbraak van cyclosporiasis in de Verenigde Staten. Het bedrijf verwacht nu een daling van de vergelijkbare winkelverkopen met 7% tot 8%, tegenover een eerdere verwachting van een terugval met 2% tot 4%. Volgens Sweetgreen weerspiegelt de nieuwe prognose de verminderde consumentenvraag sinds midden juli als gevolg van bezorgdheid over de uitbraak. In het tweede kwartaal daalden de vergelijkbare winkelverkopen voor het zesde kwartaal op rij, met 6,2%, al was dat beter dan de daling van 7,6% een jaar eerder.

Trade Desk: Het advertentietechnologiebedrijf voorspelde donderdag een omzet voor het derde kwartaal onder de verwachtingen van Wall Street, doordat de concurrentiedruk van grotere spelers toeneemt en adverteerders voorzichtig blijven met hun uitgaven. Het aandeel verloor daardoor 22,5% in de nabeurshandel. Trade Desk bleef ook onder de verwachtingen voor omzet en winst in het tweede kwartaal. De omzet bedroeg 715 miljoen dollar in het kwartaal eindigend op 30 juni, tegenover een verwachte 751,4 miljoen dollar.

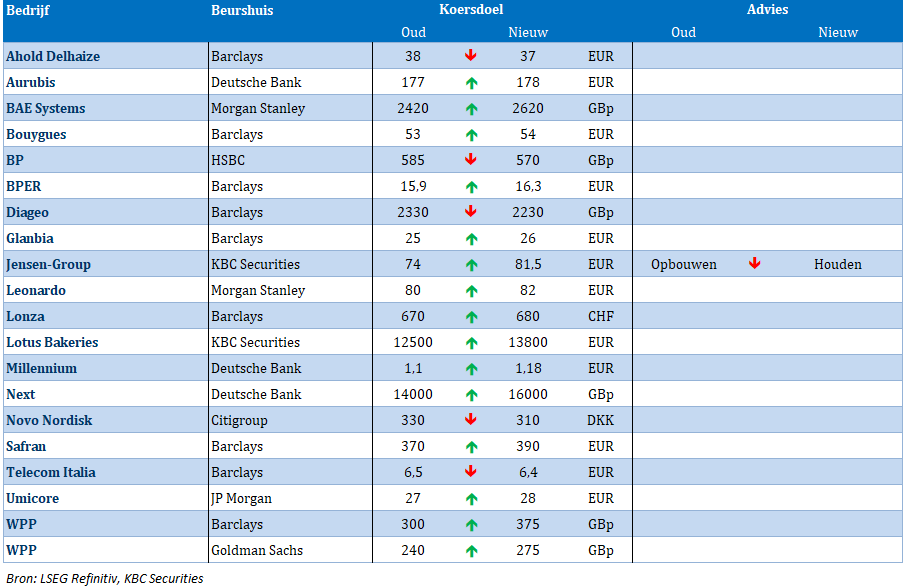

Aanbevelingen

Arlo Technologies: Piper Sandler verhoogde het koersdoel van 17 naar 18 dollar. De analist verwijst naar de nakende lancering van Secure 7 en een versnelde uitrol bij partners, wat de groeivooruitzichten ondersteunt.

Assurant: KBW verhoogde het koersdoel van 310 naar 325 dollar na de sterke resultaten over het tweede kwartaal. De verzekeringsgroep presteerde beter dan verwacht, wat aanleiding gaf tot een positievere waardering.

Cadre Holdings: JPMorgan verhoogde het koersdoel van 40 naar 45 dollar nadat het bedrijf sterke resultaten over het tweede kwartaal publiceerde. Cadre overtrof de verwachtingen en verhoogde bovendien zijn vooruitzichten voor de rest van het jaar.

Twilio: Jefferies trok het koersdoel op van 195 naar 240 dollar. Volgens de analist toont de bijgewerkte groeiverwachting voor 2026 dat de positieve operationele dynamiek duurzaam blijft.

Zoetis: JPMorgan verlaagde het koersdoel van 130 naar 115 dollar vanwege aanhoudende concurrentiële en macro-economische tegenwind. De analist verwacht dat deze druk zal leiden tot dalende verkopen in de tweede helft van 2026, een trend die zich waarschijnlijk ook in de eerste helft van 2027 zal voortzetten.

Allianz boekt sterke winstgroei

Allianz heeft in het tweede kwartaal van 2026 een solide operationele prestatie neergezet, waarbij de operationele winst met 16% steeg tegenover een jaar eerder en boven de gemiddelde analistenverwachting uitkwam. De vermogensbeheeractiviteiten leverden sterke resultaten af, met recordniveaus aan beheerd vermogen en stevige netto-instroom, terwijl ook de solvabiliteitspositie ruim boven de doelstelling bleef. Tegelijk zag Allianz de groei in zijn schadeverzekeringsactiviteiten vertragen en bleef de kernnettowinst voor aandeelhouders onder druk staan, aldus KBC Securities-analist Guglielmo Filangieri.

Allianz?

Allianz is een verzekeraar met wereldwijd vertakte activiteiten. Het bedrijf is actief in schade-, levens- en ziektezorgverzekeringen. In Duitsland is het marktleider. Allianz heeft wereldwijd een stevige positie in schade- en levensverzekeringen. Daarnaast is Allianz ook actief in beleggingsproducten onder meer via zijn vermogensbeheerder Pimco.

Operationele winst overtreft verwachtingen

Allianz presenteerde over het tweede kwartaal een gemengd beeld. Op het eerste gezicht waren de resultaten sterk, met een operationele winst die 16% hoger uitkwam dan een jaar eerder en bovendien beter presteerde dan de gemiddelde analistenverwachting.

De kernnettowinst voor aandeelhouders ontwikkelde zich echter minder gunstig. Die lag ongeveer 12,7% lager dan in dezelfde periode vorig jaar. Volgens Guglielmo Filangieri toont dit aan dat niet alle activiteiten binnen de groep met dezelfde kracht blijven presteren.

Vertraging in schadeverzekeringen

Binnen de divisie schade- en ongevallenverzekeringen (P&C) bleven de operationele prestaties solide, maar de omzetgroei viel lager uit dan verwacht. De interne groei bleef ongeveer 1,3 procentpunt onder de gemiddelde analistenverwachting. Vooral binnen de commerciële verzekeringsactiviteiten vertraagde het momentum merkbaar. Allianz wees erop dat het eerste kwartaal uitzonderlijk sterk was geweest en traditioneel een belangrijkere periode vormt voor contractvernieuwingen.

Volgens de analist kan de onderliggende groeidynamiek in deze activiteit de komende kwartalen echter lager blijven dan eerder werd verwacht. Dat maakt dit segment een belangrijk aandachtspunt voor beleggers.

Vermogensbeheer blijft uitblinken

De vermogensbeheeractiviteiten vormden opnieuw een van de sterkste onderdelen van de groep. Zowel PIMCO als Allianz Global Investors droegen bij aan een sterk kwartaal. De netto-instroom lag grosso modo in lijn met de verwachtingen, terwijl de totale prestaties overtuigend waren. Het vermogen beheerd voor derden steeg tot een recordniveau van 2.161 miljard euro.

Tijdens het kwartaal trok Allianz 39 miljard euro aan netto nieuw vermogen aan. Dat bevestigt volgens Filangieri de aantrekkingskracht van de vermogensbeheeractiviteiten, ondanks de soms volatiele marktomstandigheden.

Solvabiliteit blijft bijzonder sterk

Ook de kapitaalpositie van Allianz blijft een van de sterkste binnen de Europese verzekeringssector. De Solvency II-ratio bedroeg ongeveer 224% aan het einde van het kwartaal. Daarmee blijft de groep ruim boven haar interne doelstelling van 180%.

Deze sterke solvabiliteit wordt ondersteund door een aanhoudend hoge winstgevendheid in alle belangrijke activiteiten van de groep. Ze biedt Allianz bovendien voldoende financiële flexibiliteit om toekomstige groei te ondersteunen en aandeelhouders te blijven belonen.

Evenwicht tussen sterke en zwakkere elementen

Volgens Guglielmo bevatten de kwartaalresultaten zowel positieve als minder positieve elementen. Aan de positieve kant staan de sterke prestaties van de vermogensbeheeractiviteiten en de goede ontwikkeling van de levensverzekeringsactiviteiten.

Daartegenover staat de vertraging van de groei binnen de schadeverzekeringsactiviteiten en de lager dan verwachte kernnettowinst voor aandeelhouders. Hierdoor ontstaat volgens de analist een meer gemengd beeld dan de sterke operationele winst op het eerste gezicht doet vermoeden.

KBC Securities over Allianz

Guglielmo blijft Allianz beschouwen als een bijzonder sterke en goed gediversifieerde verzekeringsgroep met kwalitatief hoogwaardige activiteiten. Hij vindt de hogere waardering van het aandeel tegenover veel Europese sectorgenoten gerechtvaardigd door de kwaliteit van de franchise, de sterke kapitaalpositie en de robuuste resultaten van onder meer de vermogensbeheeractiviteiten. T

egelijkertijd wijst hij erop dat de vertraging in de groei van de schadeverzekeringsactiviteiten mogelijk langer kan aanhouden, terwijl het aandeel al tegen een premie noteert ten opzichte van de meeste Europese concurrenten. Filangieri ziet daarom momenteel meer opwaarts potentieel bij AXA vanwege de aantrekkelijkere waardering, het hogere rendement en het sterkere rendement op eigen vermogen.

Guglielmo handhaaft voor Allianz zijn "Houden"-aanbeveling met een koersdoel van 380 euro.

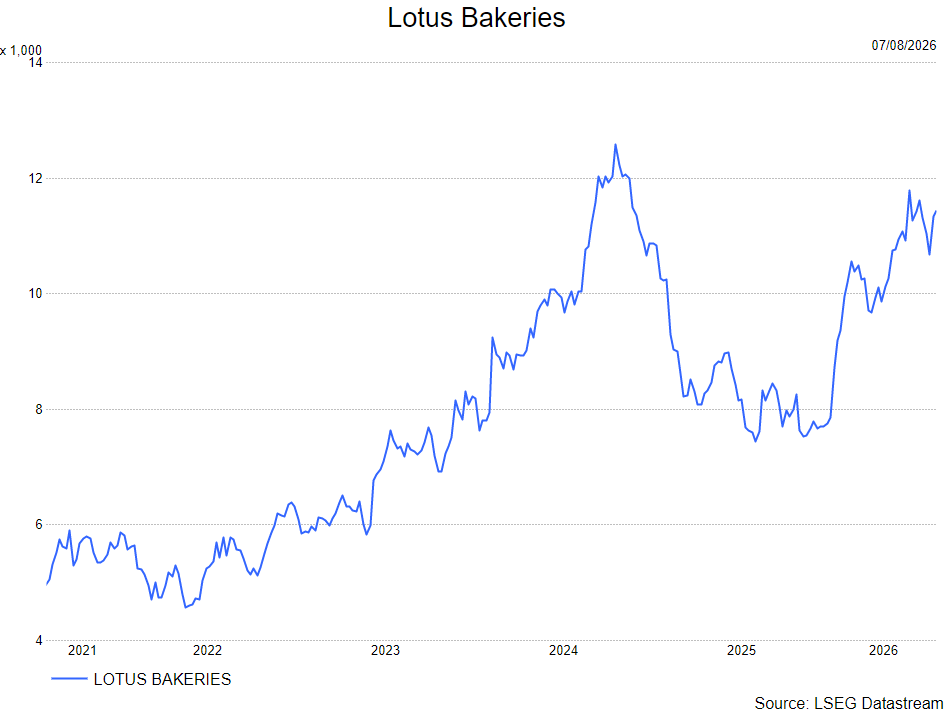

Lotus Bakeries verhoogt winstgevendheid sneller dan omzet en trekt investeringen verder op

Lotus Bakeries heeft in de eerste helft van 2026 een bijzonder sterke prestatie neergezet, met een omzetgroei van 14% en een nog sterkere stijging van de winstgevendheid. De groei werd gedragen door de twee strategische pijlers Lotus Biscoff en Lotus Natural Foods, terwijl ook de balans verder versterkte dankzij een sterke kasstroomgeneratie en een zeer lage schuldratio. De onderneming blijft bovendien vertrouwen uitstralen in haar langetermijnambities en kondigde haar grootste investeringsprogramma ooit aan, aldus KBC Securities-analist Guy Sips.

Lotus Bakeries is een Belgische voedingsgroep die wereldwijd bekendstaat om haar iconische Lotus Biscoff-koekjes. Het bedrijf focust op drie strategische pijlers: de globalisering van het Biscoff-merk, de uitbouw van het Natural Foods-segment (gezonde snacks) en de versterking van lokale merken in thuismarkten zoals België, Nederland, Frankrijk en Zweden. Lotus is actief in meer dan 70 landen en blijft fors investeren in internationale expansie en innovatie.

Sterke omzetgroei ondanks tegenwind van wisselkoersen

Lotus Bakeries realiseerde in de eerste helft van 2026 een omzet van 749,1 miljoen euro, een stijging met 14% tegenover dezelfde periode vorig jaar. Dat cijfer lag boven de verwachting van Guy Sips, die uitging van 735 miljoen euro omzet.

De groei kwam tot stand ondanks een negatieve impact van wisselkoersen van ongeveer 2 procentpunten. Zonder die valutategenwind zou de omzetgroei dus nog sterker zijn uitgevallen. Beide strategische groeipijlers van de groep, Lotus Biscoff en Lotus Natural Foods, leverden een belangrijke bijdrage aan deze prestatie.

Voor de tweede jaarhelft verwacht het management dat de negatieve impact van wisselkoersen geleidelijk zal afnemen. Wel blijft het bedrijf voorzichtig door de aanhoudende geopolitieke spanningen, inflatiedruk op grondstoffen en klimaatgerelateerde risico's die de activiteiten kunnen beïnvloeden.

Lotus Biscoff blijft absolute groeimotor

Lotus Biscoff was opnieuw de belangrijkste groeimotor binnen de groep. Het merk was in de eerste jaarhelft goed voor 59% van de totale merkomzet, tegenover 57% een jaar eerder.

Biscoff realiseerde zowel in volume als in omzet een groei van meer dan 20%. Die prestatie werd ondersteund door een sterke ontwikkeling in vrijwel alle geografische regio's. Europa zorgde voor de grootste absolute omzettoename, terwijl de Verenigde Staten de belangrijkste individuele markt bleven. Daar slaagde Biscoff erin zijn marktaandeel verder uit te breiden, zowel binnen koekjes als smeerpasta's.

Ook de samenwerking met Mondelez blijft vruchten afwerpen. Nieuwe gezamenlijke chocoladeproducten werden succesvol gelanceerd en bijkomende commerciële opportuniteiten worden momenteel verder onderzocht. Daarnaast wees het management op de veelbelovende eerste resultaten van de uitrol van Biscoff-ijs. De steeds grotere zichtbaarheid van het merk op sociale media draagt eveneens bij aan de verdere internationale merkontwikkeling.

Natural Foods blijft sterk presteren

Ook de divisie Lotus Natural Foods zette haar sterke groeitraject voort. Deze activiteit vertegenwoordigde 25% van de merkgebonden omzet in de eerste helft van 2026. Alle merken binnen deze divisie groeiden verder, met bijzonder sterke prestaties van TREK, nākd. en BEAR. Daarmee bevestigt Lotus Bakeries dat de trend naar gezondere en meer natuurlijke snacks een belangrijke structurele groeimotor blijft.

Local Heroes houdt stand

De divisie Local Heroes was goed voor 16% van de merkomzet, tegenover 18% een jaar eerder. Binnen deze activiteit realiseerde Lotus Bakeries een omzetgroei van 3%. Vooral de wafels, Dinosaurus-koekjes en Pepparkakor presteerden sterk en ondersteunden de groei van deze productcategorie.

Winstgevendheid stijgt sneller dan de omzet

De winstgroei lag duidelijk hoger dan de omzetgroei. De onderliggende EBITDA steeg tot 156,3 miljoen euro, aanzienlijk boven de verwachting van Guy van 147 miljoen euro. De EBITDA-marge kwam daardoor uit op 20,9%, tegenover een verwachte 20,0%.

Ook op EBIT-niveau werden de verwachtingen overtroffen. De onderliggende EBIT steeg tot 131,0 miljoen euro, tegenover een verwachting van 126,2 miljoen euro. De EBIT-marge verbeterde hierdoor tot 17,5%.

Volgens Guy werd de margeverbetering ondersteund door sterke volumegroei, schaalvoordelen in de productie, de succesvolle opstart van de nieuwe fabriek in Thailand en bijkomende bijdragen uit de samenwerking met Mondelez.

De nettowinst steeg met 23,5% tot 98,1 miljoen euro, eveneens ruim boven de verwachting van 92,9 miljoen euro.

Sterke balans en kasstromen

Naast de operationele prestaties bleef ook de financiële positie verder verbeteren. Dankzij een sterke kasstroomgeneratie en een gedisciplineerd beheer van investeringen en werkkapitaal daalde de nettoschuld verder.

Eind juni 2026 bedroeg de nettoschuld slechts 0,3 keer de EBITDA, wat Guy omschrijft als een bijzonder comfortabel niveau. Die sterke balans geeft de onderneming ruime financiële flexibiliteit om haar groeiplannen verder uit te voeren.

Grootste investeringsprogramma uit de geschiedenis

Een van de belangrijkste aankondigingen betreft het omvangrijke investeringsprogramma dat Lotus Bakeries de komende jaren wil uitvoeren.

De groep plant investeringen van minstens 500 miljoen euro tussen 2026 en 2030 om de productiecapaciteit van Lotus Biscoff verder uit te breiden. Die investeringen zullen plaatsvinden in België, de Verenigde Staten en Thailand.

Voor de periode 2026-2027 alleen al verwacht Lotus Bakeries een totale investering van meer dan 250 miljoen euro. Ondanks deze ambitieuze uitbreidingsplannen blijft de schuldratio met 0,3 keer EBITDA uitzonderlijk laag, waardoor de onderneming haar groei kan financieren zonder de financiële stabiliteit in gevaar te brengen.

KBC Securities over Lotus Bakeries

Guy ziet de resultaten van Lotus Bakeries als een bevestiging van de uitzonderlijk sterke operationele uitvoering van de groep. Volgens hem blijven zowel Lotus Biscoff als Lotus Natural Foods structureel marktaandeel winnen, terwijl de winstgevendheid sneller groeit dan de omzet. Daarnaast beschouwt hij het omvangrijke investeringsprogramma als een belangrijke indicatie van het vertrouwen van het management in de langetermijngroeimogelijkheden van het Biscoff-merk wereldwijd.

Daarom handhaaft hij zijn "Kopen"-aanbeveling voor het aandeel en verhoogt hij het koersdoel van 12.500 euro naar 13.800 euro.

Jensen-Group krijgt hoger koersdoel maar lagere aanbeveling van KBC Securities

Jensen-Group heeft in de eerste helft van 2026 opnieuw sterke groei neergezet, met recordhoge omzetcijfers, een stevige stijging van de operationele winst en een orderboek dat op een hoog niveau blijft. Tegelijkertijd merkt het bedrijf dat de marktomstandigheden minder voorspelbaar worden, wat zich onder meer vertaalt in een zwakkere orderinstroom tijdens het tweede kwartaal en een voorzichtige houding tegenover de tweede jaarhelft. Op lange termijn blijft het groeiverhaal volgens KBC Securities-analist Guy Sips echter intact dankzij een combinatie van geografische expansie, capaciteitsuitbreidingen, automatisering en strategische overnames.

Sterke prestaties in eerste helft van 2026

Jensen-Group kon in de eerste zes maanden van 2026 opnieuw indrukwekkende resultaten voorleggen. De omzet steeg met 20,2% tegenover dezelfde periode vorig jaar tot 316,2 miljoen euro. Vooral het tweede kwartaal bleef sterk, met een omzet van 161,9 miljoen euro, een stijging van 19,4% op jaarbasis.

Een belangrijke motor achter die groei was de overname van G.A. Braun, die eind 2025 werd afgerond. Met die transactie wilde Jensen-Group zijn productiecapaciteit beter afstemmen op de groeiende vraag en tegelijk zijn positie op de Noord-Amerikaanse markt verder versterken.

Ook de winstgevendheid bleef op een hoog niveau. De EBITDA steeg in de eerste jaarhelft met 12% tot 45,5 miljoen euro, terwijl de EBIT met 10,3% toenam tot 39,1 miljoen euro.

Zwakkere orderinstroom in tweede kwartaal

Ondanks de sterke halfjaarcijfers viel de evolutie van de orderinstroom minder overtuigend uit. Over de volledige eerste jaarhelft bereikte Jensen-Group met 279,2 miljoen euro opnieuw een hoog niveau aan nieuwe bestellingen.

Dat positieve beeld maskeert echter een duidelijke vertraging tijdens het tweede kwartaal. De orderinstroom kwam toen uit op 110,5 miljoen euro, een daling van 8,8% tegenover een jaar eerder. Daarmee bleef het cijfer aanzienlijk achter bij het uitzonderlijk sterke eerste kwartaal, waarin nog 168,7 miljoen euro aan nieuwe orders werd geboekt, goed voor een stijging van 22,7%.

Volgens Guy verklaart die ontwikkeling grotendeels waarom het management voorzichtiger communiceert over de vooruitzichten voor de tweede helft van het jaar.

Invloed van participaties op nettowinst

Hoewel de operationele prestaties sterk bleven, daalde de nettowinst in de eerste jaarhelft met 11% tot 28,8 miljoen euro. Die terugval was grotendeels toe te schrijven aan een lagere bijdrage van de participaties Inax en Tolon. Waar deze investeringen in de eerste helft van 2025 nog 3,9 miljoen euro bijdroegen via resultaten van geassocieerde ondernemingen, bedroeg die bijdrage in de eerste helft van 2026 nog slechts 1,4 miljoen euro.

Dankzij het lopende programma voor de inkoop van eigen aandelen bleef de impact op de winst per aandeel beperkter. De winst per aandeel daalde met 8,6% tot 3,14 euro, tegenover 3,43 euro een jaar eerder. Dat bedrag bestond uit 1,76 euro in het eerste kwartaal en 1,37 euro in het tweede kwartaal.

Investeren in capaciteit, automatisering en terugkerende inkomsten

Jensen-Group blijft volop investeren in zijn toekomstige groei. In lijn met de strategie om zijn productiecapaciteiten verder te versterken, breidt de groep haar capaciteit in de Verenigde Staten verder uit.

Daarnaast houdt Guy in zijn waarderingsmodel rekening met verdere investeringen in artificiële intelligentie en robotica. Die investeringen moeten de positie van Jensen-Group in automatiseringsoplossingen verder versterken en nieuwe groeikansen creëren.

Een bijkomende strategische prioriteit is het vergroten van de terugkerende inkomstenstromen. Dat moet onder meer gebeuren via de verdere ontwikkeling van de Maxi-Press-activiteiten, waardoor de afhankelijkheid van eenmalige investeringsprojecten geleidelijk kan afnemen.

Geopolitieke onzekerheid blijft aandachtspunt

Zoals eerder blijft Jensen-Group wijzen op verschillende externe risicofactoren. Daarbij gaat het vooral om de onvoorspelbaarheid van de wereldwijde geopolitieke en economische ontwikkelingen.

Het bedrijf verwijst specifiek naar de mogelijke gevolgen van het conflict in het Midden-Oosten, de potentiële impact van handelstarieven en de mogelijke negatieve effecten daarvan op investeringsbeslissingen van klanten. Die factoren kunnen zowel de vraag als het investeringsgedrag van klanten beïnvloeden.

Ondanks die onzekerheden wil Jensen-Group vasthouden aan zijn strategische koers. Het management legt daarbij de nadruk op operationele excellentie, flexibiliteit in de uitvoering, duurzame innovatie en het benutten van groeikansen die de marktpositie en winstgevendheid verder kunnen versterken.

Internationale groeistrategie werpt vruchten af

Guy blijft overtuigd van het langetermijnpotentieel van Jensen-Group. Volgens hem komen verschillende strategische initiatieven steeds duidelijker samen en tonen ze aan dat de groep in staat is om haar langetermijnvisie om te zetten in duurzame waardecreatie.

De 'Go West'-strategie heeft de aanwezigheid van Jensen-Group in Noord- en Zuid-Amerika aanzienlijk versterkt. De regio groeide de voorbije jaren uit tot een belangrijke groeimotor voor de groep, met omzetniveaus die nooit eerder werden bereikt. De overname van G.A. Braun versterkt die positie nog verder.

Tegelijkertijd maakt ook de 'Go East'-strategie vooruitgang. Dat gebeurt via Inax, de joint venture met Miura in Japan, maar ook door de verdere uitbouw van verkoop- en servicediensten in Azië en het Midden-Oosten.

De voorbije drie jaar heeft Jensen-Group bovendien zijn wereldwijde productiecapaciteit meer dan verdubbeld. De onderneming breidde haar productieactiviteiten uit in onder meer Denemarken, Zweden, China, de Verenigde Staten en Japan. Volgens Guy Sips vormt die uitbreiding een stevige basis voor verdere groei op lange termijn.

KBC Securities over Jensen-Group

Guy erkent dat Jensen-Group een bijzonder sterke eerste jaarhelft achter de rug heeft, maar wijst erop dat de voorzichtigere vooruitzichten voor de tweede helft van 2026 en de lagere orderinstroom in het tweede kwartaal aanleiding geven tot meer terughoudendheid op korte termijn. Hoewel hij positief blijft over de strategische richting van de groep en het langetermijnpotentieel onaangetast acht, houdt hij rekening met toenemende onzekerheid in de markten waarin Jensen-Group actief is.

Daarom verlaagt hij zijn aanbeveling van een "Opbouwen"-aanbeveling naar een "Houden"-aanbeveling, terwijl het koersdoel wordt verhoogd van 74 euro naar 81,5 euro.

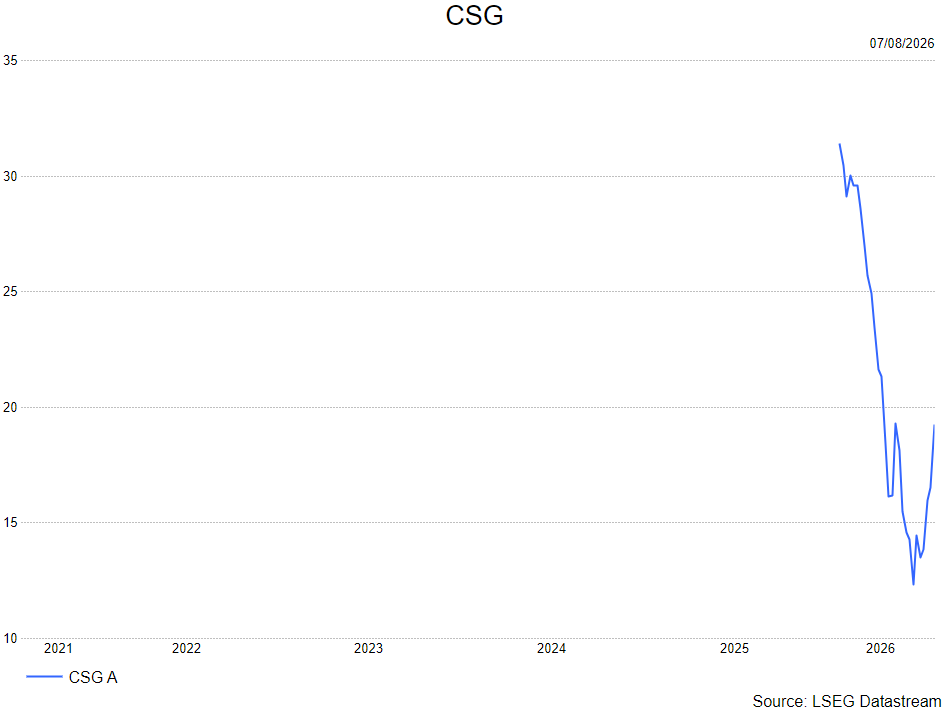

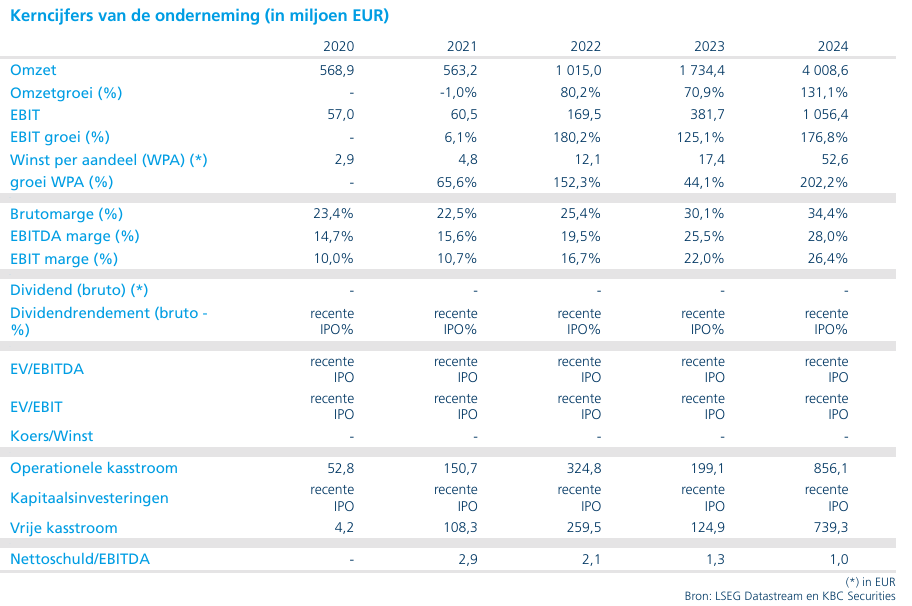

CSG bevestigt jaarverwachtingen en rekent op sterkere tweede jaarhelft

CSG heeft in de eerste helft van 2026 beter gepresteerd dan verwacht, met een sterke omzetgroei en hogere winstgevendheid. Hoewel de vrije kasstroom tijdelijk onder druk kwam door een bewuste opbouw van het werkkapitaal, blijft het management overtuigd van een veel sterkere tweede jaarhelft. Volgens KBC Securities-analist Andrea Gabellone ondersteunen de resultaten het positieve beleggingsverhaal en lijkt de forse koerscorrectie eerder dit jaar overdreven.

CSG?

CSG BV is een in Tsjechië gevestigd bedrijf. Het bedrijf is voornamelijk actief in de defensie- en industriële productiesector. Het staat in voor de ontwikkeling, productie en levering van defensiematerieel en industriële systemen onder de merknaam Czechoslovak Group.

Sterke omzet- en winstgroei in eerste jaarhelft

CSG realiseerde in de eerste helft van 2026 een groepsomzet van 3,251 miljard euro, een stijging van 17,2% tegenover dezelfde periode vorig jaar. Daarmee deed de groep ongeveer 4,6% beter dan de gemiddelde analistenverwachting (gav).

Ook de aangepaste EBIT lag boven de verwachtingen. De operationele marge bedroeg 24,1%, wat neerkomt op een positieve afwijking van ongeveer 4,7% tegenover de marktverwachtingen.

De resultaten bevestigen de sterke vraag naar de producten en systemen van de groep, met name in de defensieactiviteiten.

Defensiesystemen blijven belangrijkste groeimotor

De divisie Defence Systems zag de omzet in de eerste helft van het jaar met ongeveer 23% stijgen.

Binnen deze activiteit wint Land Systems steeds verder aan belang. De divisie vertegenwoordigt inmiddels 46% van het totale orderboek van de groep, tegenover 38% een jaar eerder. Daarmee is Land Systems uitgegroeid tot het grootste segment binnen het orderboek van CSG.

De EBIT-marge van Defence Systems bleef sterk op 29%. Volgens het management wordt die rendabiliteit ondersteund door een gunstige productmix en de voordelen van de verticale integratie binnen de groep.

Productie van munitie blijft fors toenemen

CSG blijft stevig investeren in zijn productiecapaciteit voor middelgrote en zware munitie.

De eigen productievolumes liggen op schema om tegen het einde van 2026 ongeveer 850.000 patronen te bereiken. Dat bevestigt de sterke groeidynamiek binnen een marktsegment dat profiteert van de wereldwijd toenemende defensie-uitgaven. De uitbreiding van de productiecapaciteit vormt bovendien een belangrijke basis voor de verdere groei van de groep in de komende jaren.

Ammo+ herstelt na zwakke start van het jaar

Ook de Ammo+-activiteiten lieten een duidelijke verbetering zien.

De EBIT-marge van het segment herstelde tot 8% in de eerste jaarhelft. Vooral het tweede kwartaal was sterk dankzij een herstel van de prijzen en volumes op de Amerikaanse commerciële markt, nadat het eerste kwartaal nog zwakker was verlopen. De omzet van Ammo+ steeg tijdens de eerste zes maanden met 17% op jaarbasis. In het tweede kwartaal verbeterde de aangepaste EBITA-marge met 670 basispunten tot 11,2%, wat wijst op een duidelijke verbetering van de operationele prestaties.

Vrije kasstroom tijdelijk onder druk

De vrije kasstroom vormde het enige echte negatieve element in de resultaten. Die bleef achter bij de verwachtingen door een bewuste opbouw van het werkkapitaal. Het nettowerkkapitaal steeg in het tweede kwartaal tot ongeveer 38% van de omzet.

Volgens het management gaat het echter om een tijdelijke situatie. De onderneming bevestigde haar doelstelling om het nettowerkkapitaal tegen het einde van het jaar terug te brengen tot minder dan 20% van de omzet.

Andrea merkt op dat deze tegenvaller bewust lijkt te zijn veroorzaakt door operationele keuzes en daarom minder zorgwekkend is dan een structurele verslechtering van de kasstromen.

Veel sterkere tweede jaarhelft verwacht

CSG bevestigde zijn verwachtingen voor heel 2026.

De groep blijft rekenen op een omzet tussen 7,4 miljard euro en 7,6 miljard euro en op een aangepaste operationele EBIT-marge van 24% tot 25%.

Op basis daarvan moet de tweede jaarhelft aanzienlijk sterker worden dan de eerste zes maanden. De omzet van de eerste jaarhelft vertegenwoordigt immers slechts ongeveer 42% van het middelpunt van de jaarprognose.

Volgens het management zijn leveringen en omzetboekingen traditioneel sterker geconcentreerd in de tweede helft van het jaar. Daardoor blijft de onderneming vertrouwen hebben in het behalen van haar doelstellingen.

Tegelijk verwacht CSG dat de nettoschuldgraad tegen het einde van het jaar onder 1,3 keer EBITDA zal uitkomen.

Ambitieuze groeidoelstellingen op middellange termijn

Naast de bevestiging van de jaarprognose herhaalde CSG ook zijn ambitieuze middellangetermijndoelstellingen. De onderneming blijft mikken op een organische gemiddelde jaarlijkse omzetgroei van ongeveer 15%.

Binnen de verschillende activiteiten verwacht het management bijzonder sterke groeicijfers:

- Land Systems: gemiddelde jaarlijkse groei van 40% tot 50%.

- Eigen productie van middelgrote en zware munitie: gemiddelde jaarlijkse groei van ongeveer 20%.

- Defence Electronics: gemiddelde jaarlijkse groei van 50% tot 60%.

Daarnaast wil de groep de aangepaste EBIT-marge op middellange termijn verhogen naar 26% tot 28%.

Hoge investeringen ondersteunen toekomstige groei

Om de sterke vraag op te vangen, blijft CSG de komende jaren stevig investeren. Voor 2026 en 2027 verwacht het management investeringen die overeenkomen met 8% tot 9% van de omzet. Dat niveau ligt duidelijk hoger dan het historische gemiddelde.

Op langere termijn zou dat investeringsniveau opnieuw moeten normaliseren naar ongeveer 4% tot 5% van de omzet, zodra de huidige uitbreidingsprogramma's zijn afgerond.

KBC Securities over CSG

Volgens Andrea Gabellone heeft CSG over het algemeen een sterke resultatenreeks afgeleverd. Hoewel de vrije kasstroom tijdelijk onder druk stond door een bewuste opbouw van het werkkapitaal, ziet hij daarin geen structureel probleem. Vooral de positieve toon van het management over de tweede jaarhelft ondersteunt volgens hem het beleggingsverhaal. Andrea blijft ervan overtuigd dat de koersdaling na de door Hunterbrook veroorzaakte verkoopgolf in mei overdreven was. Met een waardering van minder dan negen keer de verwachte ondernemingswaarde tegenover EBITDA voor 2027 blijft hij positief over het aandeel. KBC Securities handhaaft daarom het koersdoel van 33 euro en de "Kopen"-aanbeveling voor CSG.

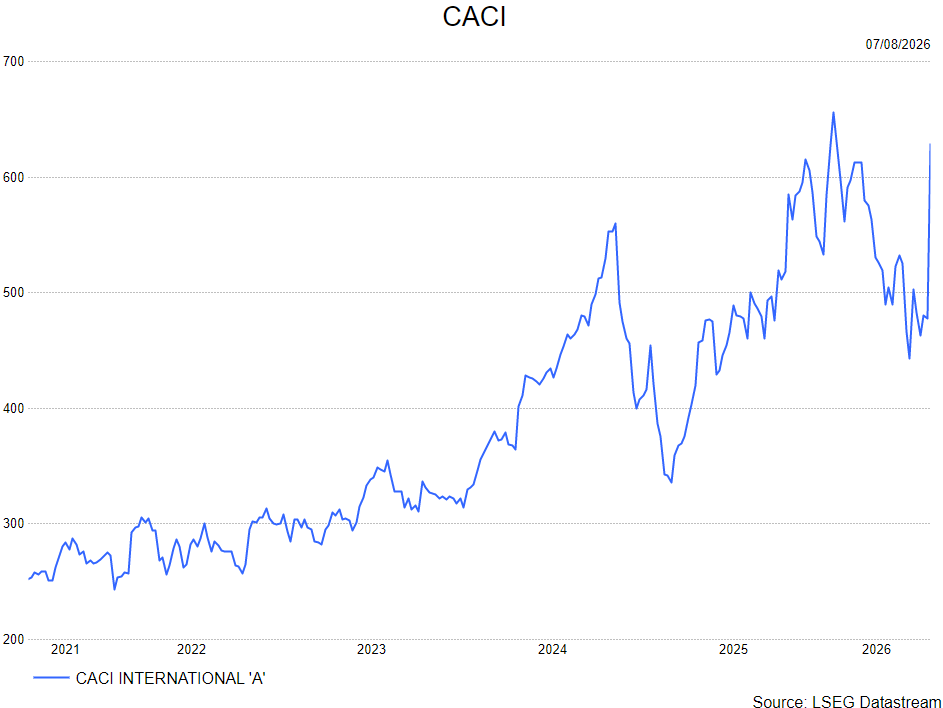

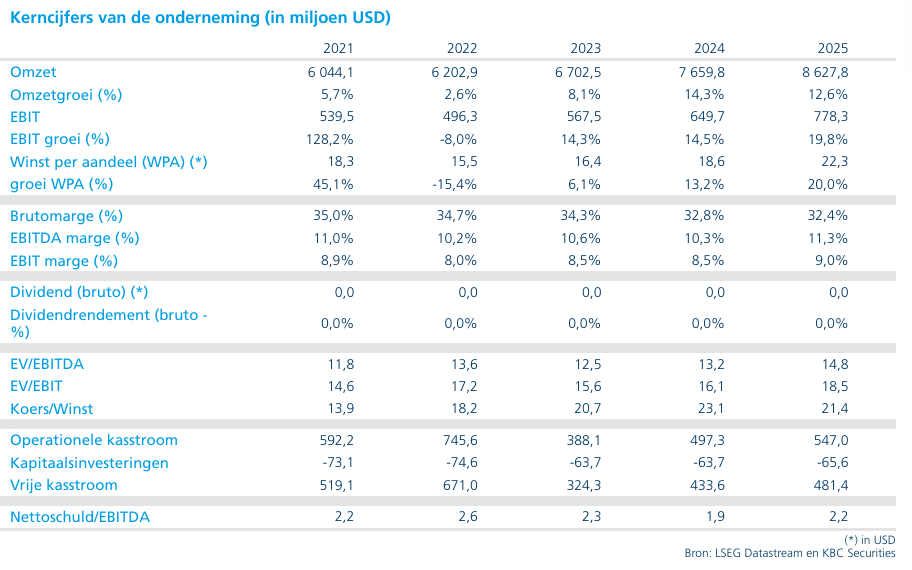

CACI verhoogt vooruitzichten na ijzersterk kwartaal

CACI heeft een uitzonderlijk sterk vierde kwartaal van boekjaar 2026 achter de rug, waarbij zowel de omzet als de winst de marktverwachtingen overtroffen. De onderneming verhoogde bovendien haar vooruitzichten voor boekjaar 2027, ondersteund door een sterke groei van technologiecontracten, hogere marges en een fors stijgend gefinancierd orderboek. Volgens KBC Securities-analist Andrea Gabellone bevestigen de cijfers de succesvolle verschuiving van CACI naar technologie-intensievere en winstgevendere contracten.

CACI International?

CACI International levert technologie en bedrijfsdiensten/oplossingen met een omzet van ongeveer $7,5 miljard in boekjaar 2024. Ze bieden oplossingen voor nationale veiligheidsmissies en overheidstransformatie. Hun omzetbasis bestaat voor 90% uit klanten op het gebied van nationale veiligheid (Defensie (DoD), Intelligence Community (IC) en het Ministerie van Binnenlandse Veiligheid (DHS)), terwijl andere federale civiele agentschappen (6%) en commerciële klanten (4%) een klein deel uitmaken.

Sterke omzetgroei en winst boven verwachtingen

In het vierde kwartaal van boekjaar 2026 realiseerde CACI een omzet van 2,709 miljard dollar, een stijging van 17,6% tegenover een jaar eerder. Organisch bedroeg de groei 11,6%. Daarmee presteerde de groep beter dan de gemiddelde analistenverwachting van 2,691 miljard dollar.

Ook de winstgevendheid verbeterde aanzienlijk. De EBITDA-marge steeg met ongeveer 150 basispunten tot 13,0%.

De aangepaste winst per aandeel kwam uit op 8,91 dollar. Dat lag ver boven de verwachtingen van analisten, die gemiddeld rekenden op een winst tussen 7,29 dollar en 7,39 dollar per aandeel.

Strategische verschuiving naar technologiecontracten werpt vruchten af

Een belangrijke motor achter de sterke prestaties is de toenemende focus op technologie-intensieve activiteiten. Deze activiteiten waren in het vierde kwartaal goed voor 61% van de groepsomzet en groeiden met 24% op jaarbasis.

Volgens Andrea onderstreept die evolutie de succesvolle strategische verschuiving van CACI weg van traditionele IT-diensten voor de overheid naar contracten met een hogere technologische toegevoegde waarde.

Ook het aandeel van vasteprijscontracten nam fors toe. De omzet uit dergelijke contracten steeg met 52% tegenover een jaar eerder en vertegenwoordigde inmiddels 35% van de kwartaalomzet. Die contractvorm biedt doorgaans hogere marges dan klassieke dienstencontracten en ondersteunt daardoor een structurele verbetering van de winstgevendheid.

Orderboek biedt meerjarige zichtbaarheid

CACI sloot het kwartaal af met een totaal orderboek van 32 miljard dollar, een stijging van 1,9% op jaarbasis. Nog opvallender was de evolutie van het gefinancierde orderboek, dat met 28,6% toenam tot 5,4 miljard dollar.

Volgens Andrea biedt deze sterke groei van het orderboek een uitstekende zichtbaarheid op toekomstige inkomsten en ondersteunt zij de groeivooruitzichten voor de komende jaren. Tijdens het kwartaal haalde CACI voor 1,6 miljard dollar aan nieuwe contracten binnen. Ongeveer 40% daarvan had betrekking op volledig nieuwe opdrachten.

Nieuwe contracten versterken groeiprofiel

Onder de binnengehaalde contracten bevonden zich verschillende strategisch belangrijke opdrachten.

Zo won CACI een contract voor het SkyValor-droneverdedigingssysteem van het Amerikaanse ministerie van Defensie. Daarnaast behaalde het bedrijf een technologiecontract van 308 miljoen dollar met een looptijd van zes jaar voor het Amerikaanse Department of Veterans Affairs.

Deze contracten versterken niet alleen het orderboek, maar bevestigen ook de sterke positie van CACI in geavanceerde defensie-, veiligheids- en technologieoplossingen.

Sterke kasstroom ondersteunt financiële flexibiliteit

De vrije kasstroom bedroeg in het kwartaal 233 miljoen dollar. Dat stemt overeen met een kasstroomconversie van 118%, wat betekent dat de onderneming meer vrije kasstroom genereerde dan haar aangepaste nettowinst. Die sterke kasgeneratie geeft CACI bijkomende financiële flexibiliteit om te investeren in groei, overnames te onderzoeken en waarde te creëren voor aandeelhouders.

Optimistische vooruitzichten voor boekjaar 2027

Na de sterke kwartaalprestaties verhoogde CACI zijn verwachtingen voor boekjaar 2027. De onderneming mikt op een omzet van gemiddeld 10,75 miljard dollar. Dat ligt boven de gemiddelde analistenverwachting van 10,71 miljard dollar. Op basis daarvan verwacht het management een totale omzetgroei tussen 11,3% en 13,4%. De organische groei zou uitkomen tussen 6,1% en 8,2%.

Voor de aangepaste EBITDA-marge rekent CACI op een niveau in de hoge 12%-zone, wat wijst op een verdere verbetering van de rendabiliteit.

Nog opvallender is de verwachting voor de aangepaste winst per aandeel. Het management mikt op gemiddeld ongeveer 33,41 dollar per aandeel, aanzienlijk hoger dan de gemiddelde analistenverwachting van 23,52 dollar.

Groei vooral verwacht in tweede jaarhelft

Volgens het management zal boekjaar 2027 niet gelijkmatig verlopen. Ongeveer 45% van de omzet zal naar verwachting in de eerste jaarhelft worden gerealiseerd, tegenover 55% in de tweede jaarhelft. Ook de vrije kasstroom zal sterker geconcentreerd zijn in de tweede helft van het boekjaar, met een verhouding van ongeveer 33% tegenover 67%. Deze timing hangt samen met de opstart van nieuwe contracten en de verdere toename van vasteprijscontracten binnen de activiteitenmix.

KBC Securities over CACI

Volgens Andrea Gabellone was dit een uitzonderlijk sterk kwartaal voor CACI. De combinatie van beter dan verwachte resultaten, verhoogde vooruitzichten en een versnelde verschuiving naar technologie-intensieve en vasteprijscontracten ondersteunt volgens hem een structureel hogere winstgevendheid. Daarnaast zorgen de sterke groei van het gefinancierde orderboek en een totaal orderboek van 32 miljard dollar voor een uitstekende zichtbaarheid van de toekomstige inkomsten. KBC Securities handhaaft daarom het koersdoel van 649 dollar en de "Kopen"-aanbeveling voor CACI.

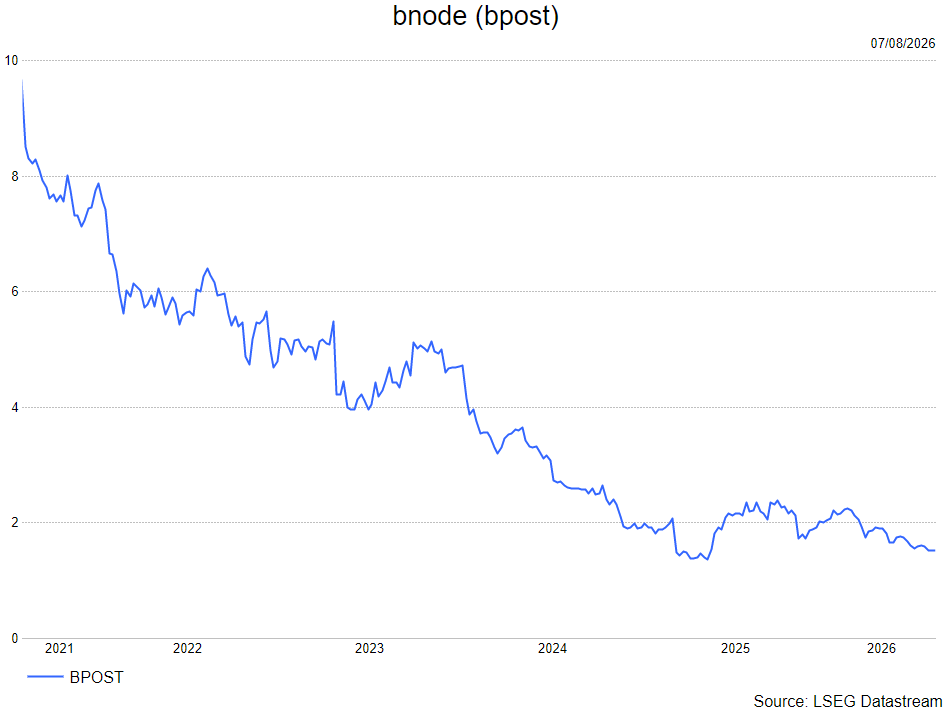

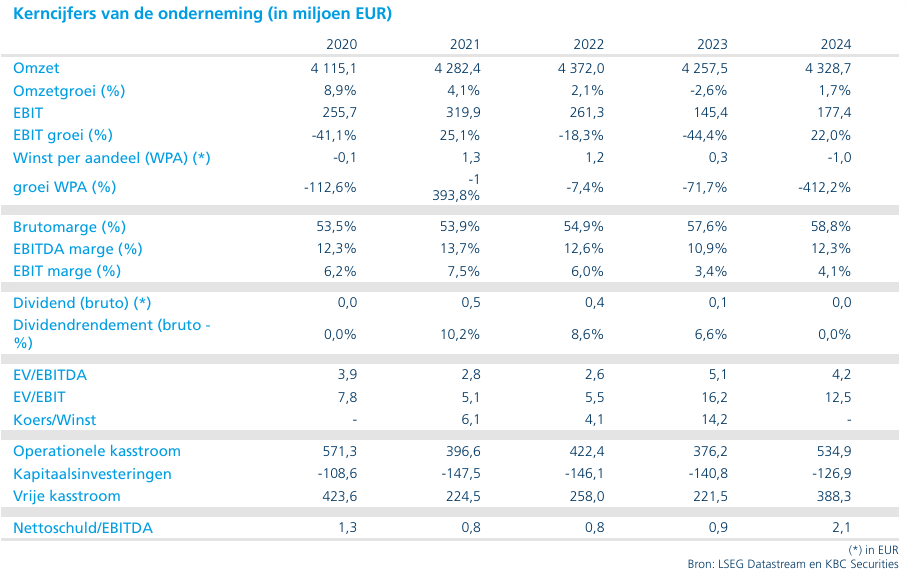

Bnode verlaagt winstverwachting voor 2026 door stakingen en tragere groei bij Paxon

Bnode (bpost group) heeft in het tweede kwartaal van 2026 resultaten gepubliceerd die grotendeels in lijn lagen met de verwachtingen van analisten. De groep zag de bedrijfswinst wel stevig terugvallen en verlaagde bovendien de vooruitzichten voor heel 2026. Volgens KBC Securities-analist Michiel Declercq zijn niet alleen de stakingen in België een probleem, maar baart ook de tragere commerciële ontwikkeling bij Paxon steeds meer zorgen.

Bnode?

Bnode is een aanbieder van nationale en internationale postdiensten en de beheerder van de Belgische universele dienstverplichting (USO). Via haar dochterondernemingen verkoopt zij ook een reeks andere producten en diensten, waaronder expresbesteldiensten, pakjes, internationale post, documentbeheer en aanverwante activiteiten.

Omzet blijft stabieler dan winst

Bnode realiseerde in het tweede kwartaal van 2026 een omzet van 1,046 miljard euro, een daling van 4,2% tegenover een jaar eerder. Dat cijfer lag vrijwel exact op het niveau dat Michiel had verwacht en stemde ook overeen met de gemiddelde analistenverwachting (gav).

De aangepaste bedrijfswinst (EBIT) viel echter met bijna de helft terug tot 29,4 miljoen euro. Dat resultaat lag wel iets boven de verwachting van Michiel Declercq van 25 miljoen euro, maar onder de gemiddelde analistenverwachting van 34 miljoen euro.

De gerapporteerde EBIT bedroeg 20,2 miljoen euro. De nettoschuld daalde licht van 1,781 miljard euro aan het einde van het eerste kwartaal van 2026 naar 1,720 miljard euro.

Bpost-divisie zwaar getroffen door stakingen

Binnen de Belgische postactiviteiten daalde de omzet met 7,9% tot 515 miljoen euro. Dat lag licht onder de verwachting van Michiel van 519 miljoen euro en de gemiddelde analistenverwachting van 521 miljoen euro.

De traditionele postvolumes gingen met 16,8% achteruit, sterker dan de door de analist verwachte daling van 14,9%. Daarbij speelden de verdere digitalisering van facturen en het verlies van reclamecontracten een belangrijke rol.

Ook de pakjesactiviteiten stonden onder druk. Het volume daalde met 9,2%, terwijl Michiel op een afname van 8% had gerekend. Vooral de stakingen in België wogen zwaar op de prestaties. In april alleen al daalden de pakjesvolumes met 27,2%.

De aangepaste EBIT van de divisie zakte met 23 miljoen euro tot een verlies van 0,7 miljoen euro. Daarmee presteerde de afdeling wel iets beter dan de verwachtingen van zowel Michiel Declercq als de gemiddelde analistenverwachting, die uitgingen van een verlies van 4 miljoen euro.

Paxon blijft groeien, maar commerciële ontwikkeling vertraagt

Paxon zag de omzet in het tweede kwartaal met 0,8% stijgen tot 406 miljoen euro. Daarmee presteerde de divisie beter dan verwacht, aangezien zowel Michiel als de gemiddelde analistenverwachting op 395 miljoen euro hadden gerekend.

In Noord-Amerika daalde de omzet met 5,7% tot 151 miljoen euro. Die terugval werd veroorzaakt door het wegvallen van contracten die vorig jaar werden stopgezet en een lichte daling van de omzet bij bestaande klanten. Nieuwe contracten ter waarde van 23 miljoen euro konden de negatieve impact slechts gedeeltelijk compenseren.

In Europa steeg de omzet met 3% tot 252 miljoen euro. De beëindiging van een groot contract bij Staci Americas werd opgevangen door groei in verschillende activiteiten en regio's.

De aangepaste EBIT van Paxon steeg met 10,2% tot 22,9 miljoen euro en kwam daarmee iets hoger uit dan de verwachting van 22 miljoen euro.

Landmark Global presteert gemengd

Landmark Global zag de omzet met 1,6% terugvallen tot 149 miljoen euro. Dat was lager dan zowel de verwachting van Michiel als de gemiddelde analistenverwachting, die beide uitgingen van 158 miljoen euro.

In Europa daalde de omzet met 0,5% tot 92 miljoen euro, terwijl de Noord-Amerikaanse activiteiten een beperkte groei van 0,3% lieten optekenen tot 56,2 miljoen euro.

De aangepaste EBIT kwam uit op 16,8 miljoen euro. Dat lag boven de verwachting van Michiel Declercq van 16 miljoen euro, maar onder de gemiddelde analistenverwachting van 20 miljoen euro.

Resultaat op groepsniveau onder druk

De corporate-afdeling boekte een aangepaste EBIT van min 9,6 miljoen euro. Dat lag in lijn met zowel de verwachting van Michiel als de gemiddelde analistenverwachting.

Hoewel verschillende divisies beter presteerden dan verwacht, blijft de winstgevendheid van de groep onder druk staan door moeilijke marktomstandigheden, stakingen en een tragere commerciële ontwikkeling in enkele belangrijke activiteiten.

Winstverwachting voor 2026 fors verlaagd

Bnode heeft zijn vooruitzichten voor 2026 aanzienlijk neerwaarts bijgesteld. Waar eerder nog werd uitgegaan van een aangepaste EBIT tussen 165 miljoen euro en 195 miljoen euro, mikt de groep nu op ongeveer 140 miljoen euro.

De belangrijkste oorzaak is de impact van de stakingen in België. Die wordt nu geraamd op ongeveer 25 miljoen euro, tegenover 15 miljoen euro in eerdere prognoses.

Daarnaast verwacht Bnode een negatieve impact van ongeveer 20 miljoen euro door een tragere commerciële ontwikkeling bij Paxon. Een deel daarvan wordt wel gecompenseerd door bijkomende kostenbesparingen van ongeveer 5 miljoen euro.

De aangepaste vooruitzichten houden bovendien nog geen rekening met eventuele nieuwe Europese invoerheffingen of bijkomende macro-economische tegenwind.

Trage groei in Frankrijk verhoogt de bezorgdheid

Volgens Michiel was een neerwaartse bijstelling van de vooruitzichten door de stakingen verwacht, maar de vertraging bij Paxon vormt een grotere bron van bezorgdheid.

Hij wijst erop dat de instroom van nieuwe klanten bij Radial US achterblijft bij de verwachtingen. Daarnaast signaleert het management een tragere ontwikkeling van nieuwe activiteiten in Frankrijk. Dat is belangrijk omdat Frankrijk de kernmarkt van Staci vormt en tegelijk één van de belangrijkste groeimotoren van de groep is.

Die ontwikkelingen verhogen het risico dat de winstgroei ook op langere termijn onder druk blijft staan.

KBC Securities over bpost (bpost group)

Volgens Michiel Declercq waren de resultaten over het tweede kwartaal zwak, maar lagen ze grotendeels in lijn met de marktverwachtingen. De impact van de Belgische stakingen was verwacht, maar de tragere commerciële ontwikkeling bij Paxon en de zwakkere groei in Frankrijk zijn volgens hem meer verontrustende signalen. Hoewel zijn eigen aangepaste EBIT-raming voor 2026 al in lijn lag met de nieuwe bedrijfsdoelstelling, verwacht hij dat de gemiddelde analistenverwachting nog verder neerwaarts zal moeten worden bijgesteld. KBC Securities handhaaft daarom het koersdoel van 2,0 euro en de "Houden"-aanbeveling voor Bnode.

Bedrijfsnieuws uit Amerika

Airbnb verhoogt zijn vooruitzichten na sterke kwartaalresultaten.

- Het online platform voor vakantiewoningen en reiservaringen uit San Francisco realiseerde in het tweede kwartaal een winst per aandeel van 1,37 dollar, boven de gemiddelde analistenverwachting van 1,26 dollar, terwijl de omzet met 17% steeg tot 3,61 miljard dollar en daarmee eveneens de gemiddelde analistenverwachting van 3,57 miljard dollar overtrof. De sterke resultaten werden ondersteund door een wereldwijd robuuste vraag naar reizen, een toestroom van nieuwe gebruikers tijdens het WK voetbal en een stijging van het aantal geboekte overnachtingen en ervaringen met 10% tot 148,3 miljoen. Airbnb verhoogde daarnaast zijn vooruitzichten voor 2026, ziet tal van overnamekansen dankzij zijn sterke kaspositie en blijft zijn aanbod uitbreiden met onder meer hotels, privéchefs en autoverhuur.

ConocoPhillips verrast met recordwinst en benoemt nieuwe CEO.

- De olie- en gasproducent uit Houston rapporteerde een aangepaste winst per aandeel van 3,24 dollar, boven de gemiddelde analistenverwachting van 2,88 dollar, en boekte daarmee zijn hoogste kwartaalwinst sinds 2022 dankzij hogere olieprijzen. Tegelijk kondigde het bedrijf aan dat CEO Ryan Lance na veertien jaar aan het roer op 1 september met pensioen gaat en wordt opgevolgd door CFO Andy O'Brien, terwijl Lance uitvoerend voorzitter van de raad van bestuur wordt. Onder Lance groeide ConocoPhillips uit tot een van de grootste onafhankelijke olie- en gasproducenten ter wereld via onder meer de overnames van Marathon Oil en Concho Resources, ondanks herstructureringen en aanzienlijke personeelsafbouw in de voorbije jaren.

Fox Corp profiteert van reclameboom en versnelt zijn streaminggroei.

- De mediagroep achter onder meer Fox News, Fox Sports, Tubi en Fox One overtrof in het vierde kwartaal zowel de omzet- als winstverwachtingen dankzij uitzonderlijk sterke advertentie-inkomsten rond het WK voetbal en een drukke nieuwscyclus. De omzet steeg naar 4,21 miljard dollar, boven de gemiddelde analistenverwachting van 3,64 miljard dollar, terwijl de aangepaste winst per aandeel uitkwam op 1,79 dollar, tegenover een gemiddelde analistenverwachting van 1,44 dollar. Advertentie-inkomsten sprongen 78% hoger naar 1,92 miljard dollar, Tubi zag zijn omzet met 35% groeien en Fox One registreerde in juni een recordaantal van 2,8 miljoen nieuwe abonnees, terwijl de geplande overname van Roku de positie van Fox in streaming verder moet versterken.

Lyft realiseert recordboekingen maar ziet de kosten fors oplopen.

- De aanbieder van mobiliteits- en ritdeelplatformen boekte in het tweede kwartaal een omzetstijging van 16% tot 1,84 miljard dollar, boven de gemiddelde analistenverwachting van 1,81 miljard dollar, terwijl de brutoboekingen met 23% stegen naar een record van 5,50 miljard dollar. De nettowinst bedroeg 50,3 miljoen dollar en bleef daarmee onder de gemiddelde analistenverwachting van ongeveer 56 miljoen dollar, doordat de marketingkosten met 68% toenamen door hogere uitgaven aan klantincentives en loyaliteitsprogramma's. Voor het derde kwartaal verwacht Lyft brutoboekingen tussen 5,5 en 5,67 miljard dollar, rond de gemiddelde analistenverwachting van 5,57 miljard dollar, terwijl de integratie van het Europese FreeNow en samenwerkingen met onder meer DoorDash en United Airlines de groei blijven ondersteunen.

Meta Platforms vecht gerechtelijke maatregel rond jongerenwelzijn aan.

- De uitbater van sociale mediaplatformen Facebook, Instagram en WhatsApp kreeg van een rechtbank in de staat New Mexico de opdracht om 567 miljoen dollar te storten in een fonds voor de mentale gezondheid van jongeren en bijkomende veiligheidsmaatregelen voor minderjarigen in te voeren. De rechter oordeelde dat Meta verantwoordelijk is voor schade aan het welzijn van kinderen en legde onder meer limieten op voor het gebruik door tieners, strengere controles op contacten tussen volwassenen en minderjarigen en extra waarborgen voor AI-chatbots. Meta gaat in beroep tegen de uitspraak, maar de zaak kan een belangrijk precedent vormen nu tientallen Amerikaanse staten en meer dan 1.300 schooldistricten gelijkaardige rechtszaken tegen sociale mediabedrijven hebben aangespannen.

QVC Group rondt herstructurering af en slaat een nieuwe weg in.

- De thuiswinkel- en videocommercegroep, gevestigd in Pennsylvania, is uit de Chapter 11-faillissementsprocedure gekomen na een herstructurering die meer dan 5 miljard dollar aan schulden heeft weggewerkt. CEO David Rawlinson treedt terug en voormalig CEO Mike George neemt tijdelijk het roer over, terwijl ook een nieuwe raad van bestuur met acht leden werd aangesteld. Naast een sterk verlaagde schuldenlast heeft de groep toegang verzekerd tot een op activa gebaseerde kredietfaciliteit van 600 miljoen dollar, waarmee ze haar activiteiten verder wil ondersteunen in een markt die steeds meer concurrentie ondervindt van e-commerce.

Europees aandelennieuws

Allianz versnelt zijn AI-transformatie ondanks lagere nettowinst.

- De Duitse verzekeraar rapporteerde in het tweede kwartaal een nettowinst van 2,60 miljard euro, een daling van 8,7% tegenover een jaar eerder en onder de gemiddelde analistenverwachting van 2,79 miljard euro. De terugval was voornamelijk het gevolg van fors hogere herstructureringskosten van 643 miljoen euro, tegenover 152 miljoen euro een jaar eerder, die verband houden met de versnelde afbouw van bestaande IT-systemen in het kader van investeringen in AI-gestuurde werkprocessen en oplossingen. Ondanks deze eenmalige kosten bevestigde Allianz zijn doelstelling voor de operationele winst over het volledige boekjaar, wat wijst op vertrouwen in de onderliggende prestaties van de groep.

CSG overtreft de verwachtingen dankzij sterke vraag naar defensiematerieel.

- De Tsjechische defensiegroep, actief in munitie, gepantserde voertuigen en andere defensiesystemen, realiseerde in de eerste jaarhelft van 2026 een omzet van 3,3 miljard euro, waarmee de marktverwachtingen werden overtroffen dankzij een sterke vraag naar munitie en de verdere uitbouw van de divisie voor landsystemen. De divisie Defence Systems zag haar omzet met 27% groeien, terwijl de bedrijfswinst (EBIT) uitkwam op 784 miljoen euro, eveneens licht boven de verwachtingen van analisten. De onderneming bevestigde haar vooruitzichten voor 2026 en zag haar orderboek en projectpijplijn toenemen van 44 miljard euro in maart tot 46 miljard euro, ondersteund door de aanhoudende vraag naar 155 mm-munitie en investeringen van Europese overheden in defensiecapaciteit.

Daimler Truck breidt zijn aandeleninkoopprogramma verder uit.

- De vrachtwagenfabrikant bevestigde zijn eerder aangekondigde resultaten over het tweede kwartaal, met een aangepaste operationele winst (EBIT) van 838 miljoen euro, een daling van 18% op jaarbasis, maar blijft profiteren van verbeterende marktomstandigheden in Noord-Amerika. Na de voltooiing van de eerste fase van zijn aandeleninkoopprogramma midden september zal Daimler Truck onmiddellijk starten met een tweede schijf tot 1,1 miljard euro, die loopt tot eind juni 2027. Het bedrijf verhoogde vorige maand zijn winstvooruitzichten voor 2026 dankzij hogere verwachte verkoopvolumes bij dochter Freightliner en een lagere impact van Amerikaanse invoertarieven, en kondigde daarnaast plannen aan voor de bouw van een nieuwe productiefaciliteit in de VS, waar de productie in 2029 van start moet gaan.

Eutelsat rekent op groei van zijn lagebaan-satellietactiviteiten.

- De Franse satellietoperator verwacht in boekjaar 2026/27 opnieuw omzetgroei, gedreven door een sterke expansie van zijn lagebaan-satellietactiviteiten (LEO), terwijl de traditionele geostationaire satellietactiviteiten, vooral video, verder onder druk blijven staan. De omzet uit de OneWeb-constellatie, het enige operationele wereldwijde LEO-netwerk buiten Starlink, zou volgend jaar met meer dan 30% toenemen, waardoor Eutelsat kan profiteren van Europese initiatieven om alternatieven voor Amerikaanse satellietdiensten uit te bouwen. Over het boekjaar dat eindigde in juni 2026 steeg de vergelijkbare omzet met 3% tot 1,24 miljard euro, boven de gemiddelde analistenverwachting van 1,20 miljard euro, terwijl de onderneming voor volgend jaar een lichte omzetgroei en een stabiele kernwinstmarge voorziet.

Generali verhoogt zijn winst en start een nieuwe aandeleninkoop.

- De Italiaanse verzekeraar rapporteerde sterke resultaten over de eerste jaarhelft van 2026, met een operationele winst van 4,5 miljard euro (+11,2%) en een aangepaste nettowinst van 2,54 miljard euro (+13,7%), beide boven de gemiddelde analistenverwachting. De groei werd gedragen door alle activiteiten, terwijl de levensverzekeringsdivisie een recordinstroom van meer dan 8,3 miljard euro realiseerde. In schadeverzekeringen liep de combined ratio op van 93,1% naar 93,8% door hogere schadeclaims na natuurrampen, maar steeg de operationele winst toch met 4,7% tot 2,14 miljard euro. Daarnaast kondigde Generali aan dat het volgende week een nieuwe schijf van 500 miljoen euro van zijn aandeleninkoopprogramma zal opstarten, terwijl het bedrijf betrokken blijft in de consolidatiestrijd binnen de Italiaanse financiële sector via de belangen van Mediobanca en Monte dei Paschi.

Lanxess profiteert van prijszettingskracht en overtreft de verwachtingen.

- De Duitse producent van speciale chemicaliën rapporteerde in het tweede kwartaal een aangepaste EBITDA van 152 miljoen euro, licht boven de gemiddelde analistenverwachting van 150,6 miljoen euro, terwijl de omzet met 6,5% steeg tot 1,56 miljard euro en eveneens de verwachtingen overtrof. Het bedrijf profiteerde van een hogere vraag en tijdelijke verstoringen in de aanvoerketen als gevolg van het conflict in het Midden-Oosten, waardoor Lanxess hogere grondstoffen- en energiekosten via prijsverhogingen kon doorrekenen en voor het eerst in een jaar zowel volumegroei als prijsstijgingen realiseerde. CEO Matthias Zachert benadrukte echter dat er nog geen sprake is van een duurzame heropleving in de kernmarkten en bevestigde daarom de jaarprognose van een aangepaste EBITDA tussen 450 miljoen en 550 miljoen euro voor 2026.

Monte dei Paschi versterkt zijn positie met een hogere winst en sterke kapitaalbuffer.

- De Italiaanse bank rapporteerde over het tweede kwartaal van 2026 een nettowinst van 610 miljoen euro, ruim boven de gemiddelde analistenverwachting van 543 miljoen euro en ongeveer 20% hoger dan in het voorgaande kwartaal. De bank, die in 2023-2024 opnieuw werd geprivatiseerd na een staatsredding, onderzoekt strategische opties om zich te verdedigen tegen het overnamebod van sectorgenoot Intesa Sanpaolo, dat een bod ter waarde van ongeveer 36 miljard euro voorbereidt. MPS benadrukt daarbij zijn financiële slagkracht, met een kernkapitaalratio van 16,3%, bijna zeven procentpunten boven de wettelijke vereisten, wat de groep aanzienlijke strategische flexibiliteit biedt.

Munich Re boekt een sterke winstgroei dankzij beperkte schadeclaims.

- De Duitse herverzekeraar rapporteerde in het tweede kwartaal van 2026 een nettowinst van 2,211 miljard euro, een stijging van 6% tegenover een jaar eerder en duidelijk boven de gemiddelde analistenverwachting van 1,786 miljard euro. De sterke prestatie werd ondersteund door uitzonderlijk lage kosten voor grote schadegevallen, die slechts 4,9% van de verzekeringsinkomsten vertegenwoordigden tegenover een verwachte 18%. Munich Re handhaafde zijn winstdoelstelling voor 2026 van 6,3 miljard euro, maar verlaagde zijn prognose voor de verzekeringsinkomsten van 40 miljard euro naar 38 miljard euro.

Thyssenkrupp zet een nieuwe stap in de opsplitsing van zijn activiteiten.

- Het Duitse industrie- en technologieconcern legt vandaag aan zijn aandeelhouders de afsplitsing van 49% van tk accelis voor, de grootste divisie van de groep op basis van omzet en actief in de groothandel van staal, legeringen en andere grondstoffen. De transactie past in de vereenvoudiging van de groepsstructuur na eerdere afzonderlijke beursnoteringen van de waterstof- en defensieactiviteiten, waarbij tk accelis mogelijk eind oktober apart naar de beurs trekt terwijl Thyssenkrupp een meerderheidsbelang behoudt. Analisten van Jefferies ramen de ondernemingswaarde van tk accelis, dat ongeveer 15.500 medewerkers telt, actief is in 30 landen en vorig boekjaar 11,4 miljard euro omzet realiseerde, op circa 3,6 miljard euro, terwijl de divisie op middellange termijn mikt op een aangepaste EBITDA-marge van 4 à 5% tegenover 2,0% in boekjaar 2024/2025.

Unipol verhoogt zijn winst dankzij sterke verzekeringsresultaten en bankparticipaties.

- De Italiaanse financiële groep rapporteerde over de eerste jaarhelft van 2026 een nettowinst van 1,06 miljard euro, een stijging met 42% tegenover een jaar eerder, mede dankzij de bijdrage van haar belang in bankgroep BPER. De directe verzekeringsinkomsten namen met 3,9% toe tot ongeveer 9 miljard euro, waarbij de schadeverzekeringsactiviteiten goed waren voor circa 5 miljard euro van het totaal. De resultaten onderstrepen de sterke operationele ontwikkeling van de groep en bevestigen de veerkracht van zowel de verzekeringsactiviteiten als de participaties in de Italiaanse financiële sector.

Mee met de markt: “Dramagehalte normaliseert “

- U gelooft het niet, maar het dramagehalte lag gisteren zowaar eens erg laag. Oké, er waren wel weer bedrijven die een stevig pak slaag kregen, maar zo’n bewegingen vallen onder de noemer ‘vuurwerk’. Qua capriolerende beurzen viel het wél erg mee, want de Euro Stoxx 600 klokte 0,22% hoger af, met 0,3% verlies voor de BEL20, terwijl de S&P 500 0,18% daalde en de Nasdaq 0,06%.

- Zelfde verhaal in Azië, waar China (+0,8%) zowat als enige de meubelen redt. Het handelsoverschot groeide er in juli van 97,7 naar 112,5 miljard dollar dankzij robuuste exportacitiviteit (+23,9% op jaarbasis), ondanks nieuwe Amerikaanse importheffingen. Japan (+0,28%) en Hongkong (+0,15%) hielden het beschaafd, en de verliezen in Taiwan (-0,8%), India en Zuid-Korea (-0,5%) bleven beperkt.

- Overal spelen trouwens dezelfde thema’s als de voorbije week, gewoon met een pak minder drama: winstnemingen in AI-gerelateerde halfgeleider- en softwareaandelen na teleurstellende reacties op bedrijfsresultaten (Sandisk -15%, Western Digital -13%, AppLovin -20%, Datadog -19%), oplopende olieprijzen omdat mogelijke Iraanse restricties voor ‘vijandige’ schepen in de Straat van Hormuz het eerdere optimisme over een snelle heropening temperden) én als kers op de taart de publicatie van het (alweer cruciale) Amerikaanse arbeidsmarktrapport later vandaag.

- Op de grondstoffenmarkten namen de energieprijzen het voortouw, met herstel voor een vat Brent-olie (+1,55% tot 83,76 dollar) en Europees gas (4% tot 57,63 €/MwH). Goud won alweer (+0,61% tot 4.268 dollar per ounce), terwijl u voor een Bitcoin 64.146,65 dollar neer mag tellen. Maar vooral de industriële grondstoffen trokken de aandacht, met name de koperprijs. Die blijft aan een winstreeks werken met een recordhoogte van meer dan 6,7 dollar per pond.

- Dat komt door minder aanbod en meer vraag, onder meer omdat Congo de export van koperconcentraten verbood om zo meer waarde in eigen rangen te houden door de binnenlandse raffinage- en verwerkingscapaciteit uit te breiden. Verder drijft de vrees voor nakende Amerikaanse invoertarieven een pak koper naar internationale opslagplaatsen én worden de activiteiten in een deel van Codelco’s grootste kopermijn El Teniente tot twee jaar opgeschort. Ondertussen blijft de vraag stijgen, komende van upgrades van het elektriciteitsnet en de uitbreiding van datacenters. Elektrificatie en AI, met andere woorden. En geen van beide zullen snel weggaan.

- Op de economische kalender gaat de aandacht uit naar de Amerikaanse arbeidsmarkt, met het altijd interessante banenrapport (dit keer over juli), inclusief data over de werkloosheid, lonen en arbeidsmarktparticipatie. In afwachting liepen de Amerikaanse rentes alvast wat verder op en steeg de dollar. Alle ogen op het rentepad van de Federal Reserve, met andere woorden.

- Duitsland voegt daar productiedata aan toe, terwijl Frankrijk en het VK ook inzicht geven in de arbeidsmarkt. China gaf zonet al data over over de export, import en de handelsbalans, maar echt zwaar wegen al die data niet.

- Bedrijfsresultaten komen er vandaag van Allianz, Banca Monte dei Paschi, Bpost, CSG, Daimler Truck, Kingspan Group, LexinFintech, Lotus Bakeries, Mobility Global, Mobimo Holding, Munich Re, Porsche, PPL, Take-Two Interactive, Unipol en Vistra. Een rustdag, dus, na twee weken cijfergeweld.

Beursnieuws België en Nederland

Bnode verlaagt zijn winstvooruitzichten na tegenvallers bij Radial en stakingen

- de Belgische aanbieder van post-, pakjes-, logistieke en e-commercediensten rapporteerde over het tweede kwartaal van 2026 resultaten die grotendeels in lijn lagen met de verwachtingen, met een omzetdaling van 4,2% tot 1.046 miljoen euro en een bijna gehalveerde bedrijfswinst (EBIT) van 29,4 miljoen euro. Het bedrijf verlaagde zijn vooruitzichten voor de aangepaste bedrijfswinst (EBIT) in 2026 van 165 tot 195 miljoen euro naar ongeveer 140 miljoen euro, vooral door een impact van 25 miljoen euro door stakingen en een netto-impact van 15 miljoen euro bij Radial als gevolg van een tragere commerciële ontwikkeling dan verwacht. KBC Securities had al rekening gehouden met een neerwaartse aanpassing van de vooruitzichten, maar verwacht dat de gemiddelde analistenverwachtingen nog verder zullen worden verlaagd. Geen impact op de “Houden”-aanbeveling en koersdoel van 2 euro.

Deceuninck ziet het belang van Gramo verder toenemen na overnamebod

- de Belgische producent van pvc-profielen en bouwoplossingen voor ramen en deuren, meldt dat Gramo (vennootschap van CEO van Eeckhout) bekendmaakte dat tijdens de initiële aanvaardingsperiode 1,33% van de uitstaande aandelen werd aangeboden in het openbare overnamebod. Hierdoor stijgt het belang van Gramo in Deceuninck tot 31,86% van de uitstaande aandelen. Omdat KBC Securities optreedt als financieel adviseur van de bieder, heeft het beurshuis zijn koersdoel en aanbeveling voor het aandeel opgeschort.

Jensen-Group krijgt een hoger koersdoel van KBC Securities met een lagere aanbeveling

- de Belgische leverancier van industriële wasserijoplossingen, zag na een sterk eerste halfjaar aanleiding voor KBC Securities om het koersdoel op te trekken van 74 naar 81,5 euro op basis van een geactualiseerd DCF-model. Tegelijk verlaagt het beurshuis zijn aanbeveling naar Houden vanaf Opbouwen, omdat Jensen-Group voorzichtig blijft voor de tweede jaarhelft van 2026 door de toenemende marktonzekerheid en een lagere instroom van orders in het tweede kwartaal van 2026 tegenover dezelfde periode in 2025. KBC Securities verwelkomt de focus van het bedrijf op het aanhouden van zijn strategische koers, met prioriteit voor operationele excellentie, wendbaarheid, duurzame innovatie en groeikansen om zijn marktpositie en rendabiliteit verder te versterken.

Lotus Bakeries krijgt hoger koersdoel van KBC Securties

- het bedrijf realiseerde in de eerste helft van 2026 een zeer sterke prestatie, met een omzetstijging van 14% tot 749,1 miljoen euro, ondanks een negatieve wisselkoersimpact van 2 procentpunten. De groei werd gedragen door de strategische pijlers Lotus Biscoff en Lotus Natural Foods, terwijl de winstgevendheid sneller toenam dan de omzet en de nettoschuld verder daalde tot slechts 0,3 keer de bedrijfskasstroom (EBITDA) dankzij een sterke kasstroomgeneratie en een gedisciplineerd beheer van investeringen en werkkapitaal. Voor de tweede helft van 2026 verwacht het management afnemende wisselkoerstegenwinden, al blijven geopolitieke spanningen, grondstoffeninflatie en klimaatgerelateerde risico’s aandachtspunten, terwijl het vertrouwen in de langetermijngroei wordt ondersteund door de verdere wereldwijde uitrol van het Biscoff-merk. KBCS behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 12.500 euro naar 13.800 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 7/08/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.