mar. 8 août 2023

Moody's place la cote de crédit des banques au rouge orangé aux États-Unis

L'agence de notation Moody's a abaissé hier d'un degré la cote de crédit de dix banques américaines et a placé six géants bancaires, dont Bank of New York Mellon, US Bancorp, State Street et Truist Financial, sur la liste des établissements susceptibles d'être déclassés. Les perspectives ont été revues à la baisse pour 11 grands prêteurs, dont Capital One, Citizens Financial et Fifth Third Bancorp, selon l'économiste financier Tom Simonts.

« Les chiffres du deuxième trimestre montrent que de nombreuses banques subissent des pressions croissantes en matière de rentabilité, ce qui réduira leur capacité à générer du capital interne. Les risques de financement et la baisse de la rentabilité signifient que la solvabilité de l'ensemble du secteur sera mise à l'épreuve », a déclaré l'agence de notation.

Feu rouge orangé

Six obligations de grandes banques américaines ont été rétrogradées : U.S. Bancorp, State Street, Bank of New York Mellon BK, Northern Trust, Cullen/Frost Bankers et Truist Financial (TFC). U.S. Bancorp a baissé de 2,2 % dans les transactions boursières régulières hier, State Street a baissé de 1,2 % et les actions de Truist ont baissé de 1,6 % dans les transactions après les heures de bureau mardi. Parmi les petites banques dont la note a été abaissée par Moody's figurent Commerce Bancshares et BOK Financial.

Moody's Investor Service voit toute une série de problèmes potentiels pour les banques américaines et un certain nombre d'entre elles ont donc été placées sur la liste de nomination. Cela signifie que leur cote de crédit pourrait être abaissée. Pour d'autres prêteurs de taille moyenne ou plus petite, la cote de crédit de la dette a déjà été abaissée. La décision n'est pas très remarquable, en partie parce que Fitch, l'agence de notation du secteur, a déjà abaissé la note de la dette souveraine américaine la semaine dernière, ce qui a déclenché une tempête de réactions.

Cette décision est motivée par le fait que la hausse des taux d'intérêt pourrait entraîner des problèmes similaires à ceux qui ont conduit à la disparition de la Silicon Valley Bank et de la Signature Bank en mars de cette année. Outre la hausse des taux d'intérêt, il faut tenir compte de la chute des prix des actifs et de l'affaiblissement du marché de l'immobilier commercial. Cet impact était déjà visible dans de nombreuses banques au deuxième trimestre, la rentabilité étant soumise à des pressions accrues. Il en va de même pour la capacité à générer des capitaux internes. Dans un scénario de « récession légère », « la qualité des actifs devrait se dégrader ».

Le secteur non bancaire également dans le collimateur de Moody's

Le 23 juin, Moody's a également averti que le secteur du crédit non bancaire, qui pèse 1,4 milliard de dollars, est confronté à son « premier défi sérieux » pour sortir d'une récession et d'une augmentation des défauts de paiement des emprunteurs. En effet, des prêts d'une valeur de plusieurs dizaines de milliards de dollars, souscrits au sommet du marché en 2021, sont discrètement soumis à une forte pression en raison de la hausse brutale des coûts d'intérêt et du ralentissement de l'économie.

Plus précisément, il s'agit de prêts qui ont été largement souscrits lorsque les taux d'intérêt étaient proches de zéro et que la croissance économique américaine était encore en plein essor. Mais c'était avant que la Réserve fédérale ne commence à relever agressivement les taux d'intérêt pour tenter de freiner l'inflation américaine. Les fonds gérés par les prêteurs Ares et Owl Rock se distinguent particulièrement.

Niveau d'alarme sur le marché des taux d'intérêt

Les taux d'intérêt à 10 ans sont récemment remontés aux niveaux qui ont causé la plupart des problèmes dans le secteur bancaire au début de l'année. Il est intriguant de voir des comparaisons entre la situation actuelle et celle de 2011, alors que les différences ne pourraient être plus grandes.

À l'époque, la Fed n'avait pas réduit son bilan comme elle le fait aujourd'hui, les banques centrales étrangères étaient des acheteurs importants de la dette américaine et les recettes fiscales de l'État n'avaient pas connu le déclin brutal que nous connaissons aujourd'hui. Mais surtout, l'effet de levier de l'économie américaine est nettement plus élevé aujourd'hui qu'en 2011, lorsque les taux d'intérêt oscillaient autour de zéro.

Tout cela signifie que les investisseurs d'aujourd'hui ne sont pas très attentifs aux problèmes potentiels qui pourraient résulter d'un environnement où le coût du capital est structurellement plus élevé, en particulier lorsque plus de 90 % de la courbe de rendement des bons du Trésor est inversée. En effet, le fait qu'il n'y ait pas encore eu de récession ne signifie pas que la probabilité d'une telle récession soit faible ou plus faible. Étant donné que de telles tensions doivent généralement se manifester quelque part, tôt ou tard, l'action de Moody's est moins surprenante que ne le suggèrent les réactions des prix.

Légende :

USA : évolution des taux d'intérêt (en %, sur 2 et 10 ans) - Source : Refinitiv Datastream

Impôt italien sur les bénéfices excédentaires des banques

L'Italie, et plus particulièrement son secteur bancaire, est en pleine effervescence. En effet, le gouvernement a approuvé, de manière assez surprenante, une taxe exceptionnelle de 40 % sur les bénéfices réalisés par les banques, grâce à la hausse des taux d'intérêt. Cette hausse a été répercutée sur le coût du crédit, sans que les taux d'épargne n'augmentent proportionnellement. La marge d'intérêt plus élevée est une épine dans le pied du gouvernement, qui souhaite utiliser le produit de cette taxe sur les bénéfices excédentaires pour aider les détenteurs de prêts hypothécaires. Auparavant, des pays tels que l'Espagne et la Hongrie avaient décidé d'instaurer des taxes similaires sur les bénéfices excédentaires. L'indice bancaire italien est en baisse d'environ 6 % aujourd'hui, rapporte l'économiste financier Tom Simonts.

Réaction des marchés boursiers

Les banques italiennes perdent immédiatement beaucoup de terrain, même s'il faut reconnaître que le secteur s'est bien remis de la crise du crédit au cours des dernières années.

- BPER Banca : -9,2 %

- Intesa Sanpaolo : -7,8 %

- Banco BPM : -7,4 %

- UniCredit : -6,3 %

- Finecobank : -8 %

Les pertes italiennes ne se sont pas arrêtées à la frontière. D'autres banques européennes sont également sous pression :

- Commerzbank : -3,7 %

- BNP Paribas : -3 %

- KBC : -2 %

L'augmentation des bénéfices fait grincer des dents

Le gouvernement de droite à Rome a récemment critiqué à plusieurs reprises le secteur bancaire. Il n'a pas voulu répercuter suffisamment la hausse des taux d'intérêt sur les déposants, mais la goutte d'eau qui a fait déborder le vase a été la publication des derniers chiffres trimestriels. Presque tous les grands prêteurs italiens y ont annoncé des bénéfices records. La première banque italienne, Intesa Sanpaolo, a déclaré à la fin du mois dernier qu'elle s'attendait à empocher plus de 13,5 milliards d'euros grâce à cette marge d'intérêt nette cette année.

Selon l'agence de notation DBRS Morningstar, les cinq plus grandes banques italiennes ont enregistré des bénéfices totaux de 10,5 milliards d'euros au cours du premier semestre 2023, soit une augmentation de 64 % en glissement annuel. « La performance a été stimulée par des taux d'intérêt nets plus élevés, des commissions nettes résistantes et une forte maîtrise des coûts », indique l'agence. Ces résultats étant supérieurs aux prévisions moyennes du secteur, les banques ont pu relever leurs prévisions de bénéfices pour l'ensemble de l'année, d'autant plus que l'écart de taux d'intérêt reste stable jusqu'à présent.

3 milliards d'euros de revenus, voire plus

Plus précisément, la taxe s'appliquera aux revenus d'intérêts nets « excédentaires » en 2022 et 2023, en raison de la hausse des taux d'intérêt. Cette marge correspond aux revenus que les banques tirent de la différence entre les taux d'intérêt débiteurs et les taux d'intérêt créditeurs. La taxe s'appliquera aux revenus nets d'intérêts qui ont augmenté de plus de 3 % en 2022 par rapport à 2021, et de plus de 6 % en 2023 par rapport à 2022. Les banques doivent payer la taxe dans les six mois suivant la fin de l'exercice financier.

Négatif pour l'ensemble du secteur

Le gouvernement du Premier ministre Matteo Salvini s'attend à récolter un peu moins de 3 milliards d'euros avec cette mesure, bien que les estimations de certains analystes soient plus élevées. Bank of America estime que la nouvelle taxe pourrait coûter aux banques italiennes entre 2 et 9 % de leurs bénéfices. Pour Citigroup, la barre se situe même autour de 19 % du bénéfice net, sur la base des données actuellement disponibles. La taxe a été qualifiée d'« élément négatif substantiel » pour l'ensemble du secteur bancaire, compte tenu de son impact négatif sur le capital, sur les bénéfices ainsi que sur le coût des fonds propres des banques.

Légende :

Parcours boursier des banques italiennes (recalculé sur 100) - Source : Refinitiv Datastream

Et qu'en est-il du gouvernement ?

Face à l'envie de chercher de l'argent, il y a un fait permanent et lourd à porter : la dette publique de l'Italie est dans un état désastreux. Aujourd'hui, les dettes élevées font grimper les coûts d'intérêt, ce qui réduit les recettes du budget public. Et ces recettes, qui devraient être consacrées aux investissements, vont en réalité à l'appareil d'État, inutilement coûteux.

Et ce n'est pas nouveau : depuis trois décennies, l'économie italienne enregistre des taux de croissance bien inférieurs à la moyenne européenne, ce qui réduit systématiquement les recettes fiscales. Cela a été compensé depuis longtemps par de nouvelles dettes, ce qui fait de la boule de neige des taux d'intérêt une très grande menace pour le pays aujourd'hui. Les causes réelles du ralentissement de la croissance sont assez bien connues :

- Une bureaucratie envahissante, coûteuse et inefficace, qui entrave souvent l'activité économique au lieu de la favoriser.

- Des infrastructures obsolètes, tant matérielles qu'immatérielles, dues à la baisse des investissements publics et à l'incapacité de stimuler suffisamment les investissements privés.

- Un système de production composé d'entreprises trop petites, qui ne crée pas un environnement favorable à la recherche et au développement, à l'innovation et à sa diffusion rapide.

- Des règles caractérisées par une multiplicité de lois, souvent contradictoires entre elles et « superposées », accompagnées d'une très faible capacité de « mise en œuvre », en termes d'application de la conformité.

- Une justice civile très lente, peu à même de tirer parti de l'innovation technologique et des outils numériques disponibles aujourd'hui.

Légende :

Italie : BPP (en % et en base annuelle, prévisions Fathom inclues) - Source : Refinitiv Datastream

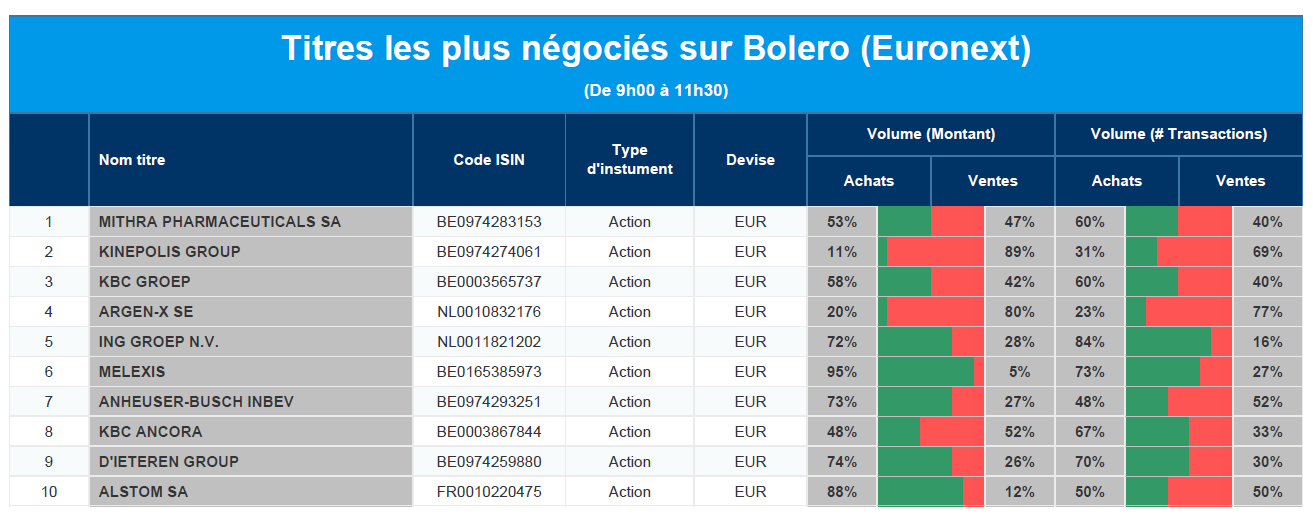

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Mithra, Kinepolis, KBC, Argen-x, ING, Melexis, AB InBev, KBC Ancora, D'Ieteren, Alstom.

Actualités des entreprises du Benelux

- PostNL augmente son bénéfice d'exploitation (EBIT) en 2023 grâce à l'augmentation des volumes de colis.

- Fagron a récemment publié ses résultats trimestriels, qui ont été parfaitement intégrés dans le modèle d'évaluation de KBCS.

- Mithra renforce et diversifie sa chaîne d'approvisionnement autour de l'E4 via Gedeon Richter.

Actualités des entreprises européennes

- Chez Bayer, les ventes trimestrielles ont chuté de 12,8 milliards d'euros à 11,0 milliards d'euros et la société a enregistré une solide perte.

- IHG a augmenté son dividende intérimaire car elle continue de s'attendre à une croissance du chiffre d'affaires des chambres d'hôtel.

- IWG a augmenté son bénéfice semestriel grâce à une forte demande de produits de travail flexibles et à une meilleure tarification.

- Fraport a relevé ses prévisions de bénéfice de base et de bénéfice net pour l'ensemble de l'année 2023.

Actualités des entreprises américaines

- Moody's a abaissé la note de crédit de plusieurs banques (dont US Bancorp) et examine d'un œil critique les tendances en matière de bénéfices.

- Zachary Kirkhorn, le directeur financier de Tesla, a démissionné, ce qui est surprenant.

- Lucid a conservé son objectif de production précédemment fixé pour l'ensemble de l'année 2023.

- Paramount Global va enfin vendre Simon & Schuster après des années de colportage. KKR est le grand gagnant.

- Tyson Foods n'a pas réussi à convaincre ses investisseurs, les ventes et les bénéfices ayant été décevants.

- PayPal va lancer un stablecoin en dollars américains.

Actualités des entreprises asiatiques

- SoftBank a enregistré une perte étonnamment élevée de quelque 3,3 milliards de dollars au cours du dernier trimestre.

- Le groupe minier Glencore a réduit de moitié son bénéfice semestriel mais continue d'envisager des acquisitions.

- TSMC pourrait approuver aujourd'hui la construction d'une usine dans la ville allemande de Dresde.

- Le promoteur immobilier Country Garden n'a pas payé deux coupons pour un montant de 22,5 millions de dollars.

Le blog de Bernard Keppenne : « Pas la vie en rose pour la Chine »

Ce n’est pas la vie en rose pour la Chine, où les chiffres de la balance commerciale ont fortement déçu, alors que l’on attend les chiffres de l’inflation demain.

Déception

Une nouvelle fois, les indices en Chine montrent qu’après un rebond l’économie n’a cependant pas retrouvé sa dynamique d’avant Covid et que la demande intérieure reste atone.

Les exportations ont reculé, en taux annuel, de 14,5 %, en juillet contre un taux de -12,5 % en juin, et les importations affichent un recul de -12,4 % sur un an.

Après un chiffre du PIB décevant au deuxième trimestre, cette chute concomitante des exportations et des importations fait craindre un chiffre tout aussi décevant pour le troisième trimestre. D’autant plus, que les mesures annoncées par les autorités, la semaine passée, ne semblent pas suffisantes aux yeux des investisseurs pour relancer la demande.

Et le chiffre de l’inflation, attendu demain, n’est pas plus rassurant et pourrait venir confirmer que la Chine flirte avec la déflation, puisque l’on attend un taux d’inflation annuel de -0,4 % en juillet contre 0 % en juin.

Résultat, le yuan est reparti à la baisse par rapport au dollar et devrait rester sous pression en l’absence de réelles mesures de soutien de la part des autorités.

Ce très net recul des importations chinoises n’est pas une bonne nouvelle pour la région asiatique qui dépend fortement de la santé de l’économie chinoise. Ainsi, les exportations de la Corée du Sud ont chuté de 16,5 % en juillet contre une baisse de 6 % en juin. Il s’agit de la plus forte baisse en pourcentage depuis mai 2020 et du dixième mois consécutif de baisse des exportations en termes annuels.

Si la chute de la demande des semi-conducteurs explique en partie ce mauvais chiffre, les exportations de ces derniers ont chuté de 33,6 % contre 28 % le mois précédent, c’est évidemment la chute de 25,1 % des exportations vers la Chine qui explique cette dégringolade.

Mauvaise nouvelle pour l’Allemagne

Des chiffres décevants en Chine sont une mauvaise nouvelle pour l’Allemagne et d’autant plus si cela concerne les importations.

Et l’Allemagne ne voyait déjà pas la vie en rose après la publication de la production industrielle qui a fortement chuté en juin. Elle a en effet reculé de 1,5 % d’un mois à l’autre, alors que l’on attendait une baisse de 0,5 %.

Ce chiffre est une très mauvaise nouvelle et si la récession a pris fin au deuxième trimestre, avec un PIB qui a stagné, il fait craindre une contraction de l’économie sur la seconde partie de l’année.

Plutôt une bonne nouvelle, mais…

En revanche, les mauvais chiffres en Chine sont plutôt bienvenus alors que le prix du baril était sensiblement orienté à la hausse ces derniers jours, mais sans doute pas suffisants pour compenser les craintes liées à l’offre.

Les importations de pétrole en Chine, premier importateur, se sont élevées à 43,69 millions de tonnes en juillet, soit 10,29 millions de barils par jour, soit une baisse de 18,8 % par rapport à juin.

Mais le fait que l’Arabie saoudite ait annoncé qu’elle prolongerait la réduction volontaire de la production de pétrole de 1 million par jour d’un mois supplémentaire pour inclure le mois de septembre, en ajoutant qu’elle pourrait prolonger la réduction au-delà de cette date ou procéder à une réduction plus importante de la production après le mois de septembre, continue d’exercer des pressions à la hausse sur le baril.

D’autant plus que la Russie a également déclaré qu’elle réduirait ses exportations de pétrole de 300 000 barils par jour en septembre, et que la guerre en Ukraine, avec des attaques sur des navires russes, pourrait aussi affecter les exportations de pétrole russe.

L’Arabie Saoudite semble en tout cas vouloir maintenir le prix du baril au-delà des 80 $ en réduisant sensiblement l’offre alors que la demande marque des signes de ralentissement.

À propos de pénurie, il faut bien constater que le réchauffement climatique provoque des pénuries, ce qu’on a évidemment déjà observé avec certaines matières premières agricoles ou d’autres, mais aussi des pénuries… de la peinture rose, précisément la référence Pantone 219C.

Le mauvais temps dans certaines régions a clairement profité aux cinémas ces dernières semaines, et inversement les températures trop chaudes ont provoqué une ruée dans les salles climatisées des cinémas. Résultat, le film Barbie dépasse le milliard de dollars de recettes au niveau mondial en moins de trois semaines, provoquant une pénurie de peinture rose.

Sans parler du rush sur la centaine de produits pour lesquels Mattel a accordé une licence, ni évidemment sur la poupée Barbie, ce qui est une bonne nouvelle pour les exportations chinoises, car elle est produite entre autres en Chine. Mais pas de quoi inverser la tendance de ces derniers mois.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances