mar. 8 août 2023

Ce n’est pas la vie en rose pour la Chine, où les chiffres de la balance commerciale ont fortement déçu, alors que l’on attend les chiffres de l’inflation demain.

Déception

Une nouvelle fois, les indices en Chine montrent qu’après un rebond l’économie n’a cependant pas retrouvé sa dynamique d’avant Covid et que la demande intérieure reste atone.

Les exportations ont reculé, en taux annuel, de 14,5 %, en juillet contre un taux de -12,5 % en juin, et les importations affichent un recul de -12,4 % sur un an.

Après un chiffre du PIB décevant au deuxième trimestre, cette chute concomitante des exportations et des importations fait craindre un chiffre tout aussi décevant pour le troisième trimestre. D’autant plus, que les mesures annoncées par les autorités, la semaine passée, ne semblent pas suffisantes aux yeux des investisseurs pour relancer la demande.

Et le chiffre de l’inflation, attendu demain, n’est pas plus rassurant et pourrait venir confirmer que la Chine flirte avec la déflation, puisque l’on attend un taux d’inflation annuel de -0,4 % en juillet contre 0 % en juin.

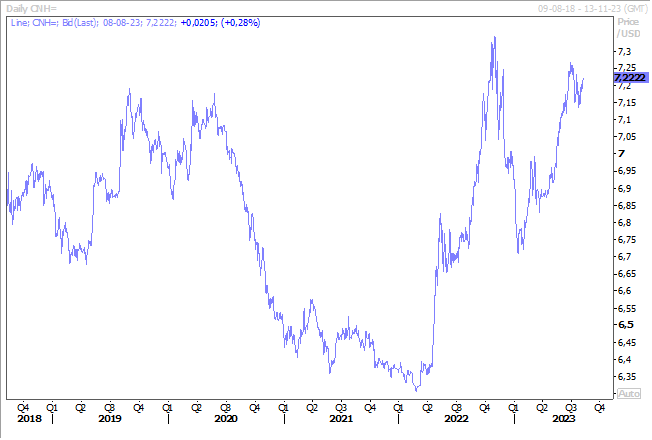

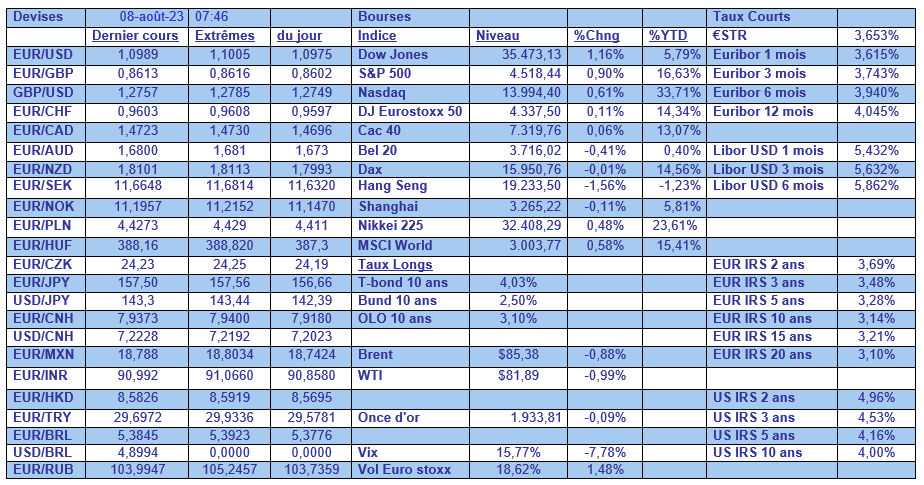

Résultat, le yuan est reparti à la baisse par rapport au dollar et devrait rester sous pression en l’absence de réelles mesures de soutien de la part des autorités.

Ce très net recul des importations chinoises n’est pas une bonne nouvelle pour la région asiatique qui dépend fortement de la santé de l’économie chinoise. Ainsi, les exportations de la Corée du Sud ont chuté de 16,5 % en juillet contre une baisse de 6 % en juin. Il s’agit de la plus forte baisse en pourcentage depuis mai 2020 et du dixième mois consécutif de baisse des exportations en termes annuels.

Si la chute de la demande des semi-conducteurs explique en partie ce mauvais chiffre, les exportations de ces derniers ont chuté de 33,6 % contre 28 % le mois précédent, c’est évidemment la chute de 25,1 % des exportations vers la Chine qui explique cette dégringolade.

Mauvaise nouvelle pour l’Allemagne

Des chiffres décevants en Chine sont une mauvaise nouvelle pour l’Allemagne et d’autant plus si cela concerne les importations.

Et l’Allemagne ne voyait déjà pas la vie en rose après la publication de la production industrielle qui a fortement chuté en juin. Elle a en effet reculé de 1,5 % d’un mois à l’autre, alors que l’on attendait une baisse de 0,5 %.

Ce chiffre est une très mauvaise nouvelle et si la récession a pris fin au deuxième trimestre, avec un PIB qui a stagné, il fait craindre une contraction de l’économie sur la seconde partie de l’année.

Plutôt une bonne nouvelle, mais…

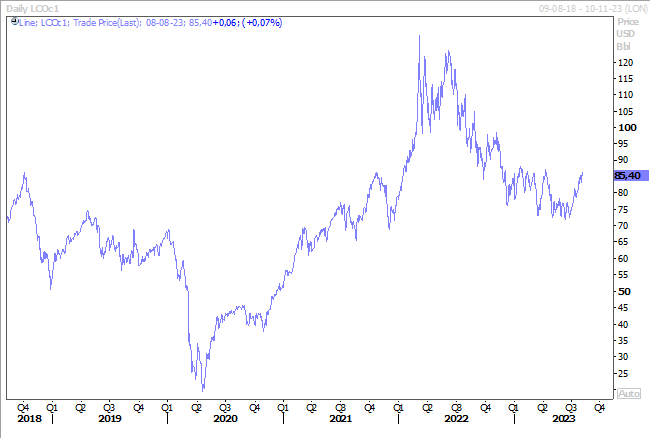

En revanche, les mauvais chiffres en Chine sont plutôt bienvenus alors que le prix du baril était sensiblement orienté à la hausse ces derniers jours, mais sans doute pas suffisants pour compenser les craintes liées à l’offre.

Les importations de pétrole en Chine, premier importateur, se sont élevées à 43,69 millions de tonnes en juillet, soit 10,29 millions de barils par jour, soit une baisse de 18,8 % par rapport à juin.

Mais le fait que l’Arabie saoudite ait annoncé qu’elle prolongerait la réduction volontaire de la production de pétrole de 1 million par jour d’un mois supplémentaire pour inclure le mois de septembre, en ajoutant qu’elle pourrait prolonger la réduction au-delà de cette date ou procéder à une réduction plus importante de la production après le mois de septembre, continue d’exercer des pressions à la hausse sur le baril.

D’autant plus que la Russie a également déclaré qu’elle réduirait ses exportations de pétrole de 300 000 barils par jour en septembre, et que la guerre en Ukraine, avec des attaques sur des navires russes, pourrait aussi affecter les exportations de pétrole russe.

L’Arabie Saoudite semble en tout cas vouloir maintenir le prix du baril au-delà des 80 $ en réduisant sensiblement l’offre alors que la demande marque des signes de ralentissement.

À propos de pénurie, il faut bien constater que le réchauffement climatique provoque des pénuries, ce qu’on a évidemment déjà observé avec certaines matières premières agricoles ou d’autres, mais aussi des pénuries… de la peinture rose, précisément la référence Pantone 219C.

Le mauvais temps dans certaines régions a clairement profité aux cinémas ces dernières semaines, et inversement les températures trop chaudes ont provoqué une ruée dans les salles climatisées des cinémas. Résultat, le film Barbie dépasse le milliard de dollars de recettes au niveau mondial en moins de trois semaines, provoquant une pénurie de peinture rose.

Sans parler du rush sur la centaine de produits pour lesquels Mattel a accordé une licence, ni évidemment sur la poupée Barbie, ce qui est une bonne nouvelle pour les exportations chinoises, car elle est produite entre autres en Chine. Mais pas de quoi inverser la tendance de ces derniers mois.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances