mer. 28 juin 2023

Tom Simonts explique : le ratio EV/EBITDA

En tant qu'investisseur, il vous est impossible de lire un rapport financier sans tomber, tôt ou tard, sur des abréviations que les analystes sortent comme un lapin de leur chapeau. Et même si ces termes ne figurent pas dans ce que vous lisez des analystes, vous devriez certainement vous attardez dessus ; après tout, les mesures d'évaluation telles que le ratio « P/E » ou « EV/EBITDA » fournissent un aperçu concis et utile de l'évaluation d'une entreprise. Ces chiffres vous permettent des comparaisons rapides avec des pairs et même avec d'autres secteurs. Tom Simonts, Senior Financial Economist du Group KBC, fait le point sur les entreprises belges couvertes par KBC Securities.

Le profit ne compte (presque) pas

Le bénéfice net est à peu près la pire façon de déterminer l'évaluation d'une entreprise. En effet, ce chiffre tient compte d'un large éventail d'éléments qui, pour des raisons fiscales ou comptables, masquent la réalité sous-jacente. La meilleure méthode d'évaluation consiste à estimer méticuleusement les flux de trésorerie attendus sur une période de dix ans et à les recalculer à la date d'aujourd'hui. Malheureusement, il s'agit là d'un exercice difficile qui exige beaucoup de perspicacité, de connaissances, de formation et de compétences en matière d'estimation.

EBITDA et EV/EBITDA

Le juste milieu consiste à utiliser l'EBITDA. Ce terme couramment utilisé est l'abréviation de « Earnings before Interest, Taxes, Depreciation and Amortisation ». En français : les « bénéfices avant retrait des intérêts, impôts et amortissements » ou flux de trésorerie d'exploitation. Ce chiffre est calculé en déduisant du chiffre d'affaires déclaré tous les coûts liés aux opérations quotidiennes (frais de personnel, coût des matériaux de base, etc.).

En d'autres termes, l'EBITDA reflète la rentabilité des activités d'exploitation d'une entreprise. L'un des principaux avantages de ce chiffre est sa grande transparence : il est utilisé par toutes les places boursières du monde, ce qui permet de comparer facilement les estimations des différents analystes lors de la publication de nouveaux chiffres trimestriels ou annuels.

Le chiffre de l'EBITDA obtenu est ensuite comparé à la valeur d'entreprise (« VE »). Ce chiffre est constitué de la valeur de marché et de la position d'endettement net. Un ratio VE/EBITDA élevé par rapport à d'autres entreprises indique que les investisseurs sont prêts à payer plus pour cette action, en termes relatifs, que pour d'autres actions.

Cela peut avoir de bonnes raisons, par exemple parce que l'entreprise en question connaît une croissance plus rapide ou a des marges bénéficiaires plus élevées. Mais cela peut aussi être le signe d'une surévaluation. D'un autre côté, un chiffre bas peut indiquer une sous-évaluation (injustifiée ?), bien qu'il puisse également indiquer des marges structurellement faibles ou d'autres problèmes. Il n'existe pas de valeur EV/EBITDA « moyenne », car les différents secteurs sont évalués différemment.

Les entreprises belges et néerlandaises les moins chères

Les tableaux ci-dessous présentent le classement des estimations actuelles de KBC Securities pour les entreprises suivies. Tom Simonts a fait un tour d'horizon des chiffres les plus négatifs vers des chiffres de l'ordre de 6x à 7x. Pour 2023, Galapagos, MaaT Pharma, Inventiva, Sequana, Biocartis, MDxHealth, NX Filtration Hyloris et même argenx figurent parmi les chiffres négatifs. Logique, puisqu'à l'heure actuelle, ces entreprises investissent beaucoup d'argent pour générer des ventes et des bénéfices dans un avenir (proche ?). Les chiffres positifs les plus bas sont ceux de bpost, Econocom, CFE, Euronav, Exmar, Roulara, Sipef et Proximus.

Ne tombez pas dans le piège

Cependant, le ratio EV/EBITDA n'est pas légion. Par exemple, il ne peut être utilisé que pour les entreprises ayant des activités industrielles ou de services. L'évaluation, par exemple, des banques, des assureurs, des sociétés immobilières et/ou des holdings se fait sur d'autres variables, spécifiques à ces secteurs. Les critiques soulignent également (à juste titre) que l'EBITDA ne tient pas compte de la structure du bilan. Une entreprise à forte intensité de capital, par exemple un fabricant de matériaux de construction, doit investir plus que, par exemple, une chaîne de supermarchés et aura donc des amortissements beaucoup plus élevés.

Pour corriger cette différence, il est préférable d'examiner le chiffre de l'EBIT, bien que toutes les entreprises ne le communiquent pas. Enfin, il y a la composition de l'EBITDA : certains coûts sont de nature unique (par exemple, ceux liés à une acquisition importante) et doivent donc être éliminés. On y remédie en publiant un REBITDA : il s'agit de l'EBITDA récurrent, c'est-à-dire l'EBITDA hors coûts exceptionnels.

Ici aussi, cependant, on choisit trop souvent la voie de la moindre résistance : certaines entreprises déclarent chaque année les mêmes coûts non récurrents et tentent ainsi de présenter la réalité sous un jour un peu plus agréable.

Enfin, la vérité d'aujourd'hui est parfois le mensonge de demain. Ou comment les estimations de chaque analyste ne sont elles aussi que des estimations. Sur la base de nouvelles données, les estimations peuvent changer et changeront, ce qui ajustera également le ratio, tant positivement que négativement.

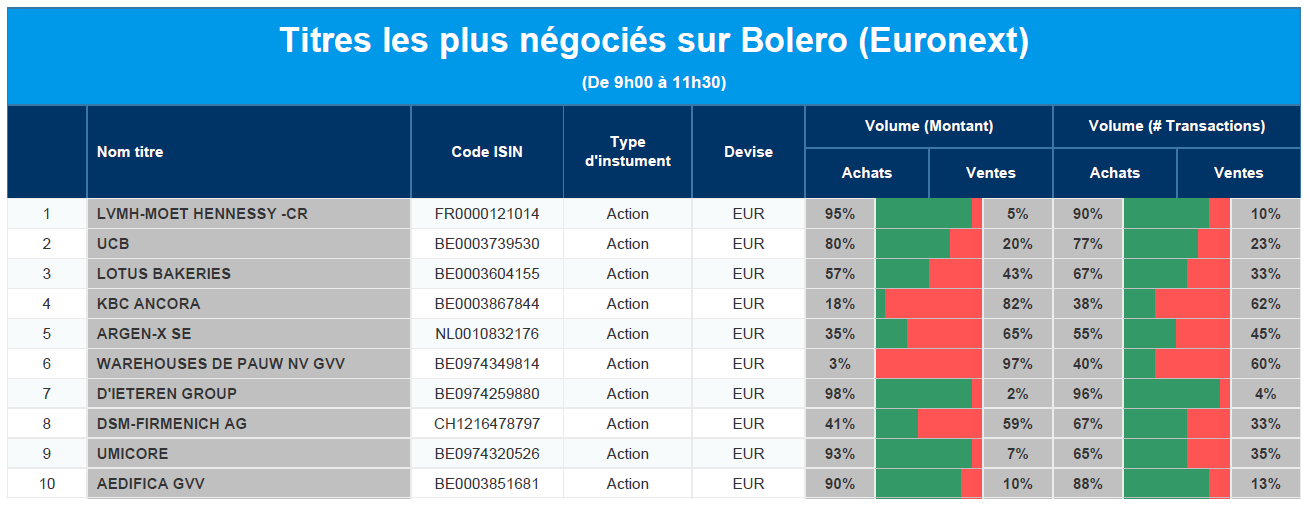

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : LVMH, UCB, Lotus Bakeries, KBC Ancora, argen-X, WDP, D'Ieteren, DSM-Firmenich, Umicore, Aedifica.

Actualités des entreprises du Benelux

- DSM-Firmenich publie un important avertissement sur ses bénéfices du deuxième trimestre.

- Atenor continue de travailler à la protection de son bilan.

- KPN émet un prêt obligataire de 600 millions d'euros.

Actualités des entreprises européennes

- Orpea a déposé une demande de suspension de cotation auprès d'Euronext Paris.

- SAP voit un énorme potentiel de croissance dans la technologie d'IA générative.

- Ryanair estime que le nombre de passagers en Europe centrale et orientale augmentera d'au moins 50 % au cours de la prochaine décennie.

- Thomson Reuters acquiert Casetext.

- Le groupe UBS prévoit de réduire fortement les effectifs du Credit Suisse.

- Arkema acquiert une participation de 54 % dans la société sud-coréenne PI Advanced Material.

- Bayer progresse dans le traitement de la maladie de Parkinson.

- Elmos vend son usine de fabrication de plaquettes à Dortmund pour 93 millions d'euros.

Actualités des entreprises américaines

- Jefferies réalise un bénéfice trimestriel supérieur aux prévisions grâce à l'activité du marché.

- Les États-Unis envisagent de nouvelles restrictions sur les exportations de puces d'IA vers la Chine.

- Delta Airlines relève ses prévisions grâce à une forte demande et au succès de ses billets à prix plus élevé.

- Pour la première fois en trois ans, Walgreens Boots Alliance n'a pas atteint les prévisions de bénéfices trimestriels.

- Un juge américain rejette l'opposition d'Apple à une action collective concernant les décisions prises en Chine.

- Un accord chez Spirit AeroSystems pourrait mettre fin à la grève.

Le blog de Bernard Keppenne : « La BCE face à une nouvelle phase d’inflation »

Message extrêmement fort de Christine Lagarde, au forum de Sintra, concernant la politique monétaire et sur les risques d’une nouvelle phase de l’inflation.

Inflation par les salaires

Hier, j’évoquais l’étude du FMI intitulée « les perspectives d’inflation en Europe dépendent de la manière dont les bénéfices des entreprises absorbent les hausses de salaires », et c’est presque à croire que cette étude a inspiré le discours de Christine Lagarde.

Le constat est le suivant, alors que la zone euro est entrée en récession technique en début d’année, les entreprises gardent leurs employés, une tendance inattendue qui alimente la croissance des salaires.

Et face à ce constat, Christine Lagarde a déclaré « cette déconnexion reflète en partie le maintien de la main-d’oeuvre par les entreprises dans un contexte de pénurie de main-d’œuvre. Cela pèse sur la croissance de la productivité et l’envie des entreprises à retenir la main-d’oeuvre pourrait ne pas disparaître rapidement ».

Avec comme conséquence que « tout cela signifie que nous devrons faire face à plusieurs années de hausse des salaires nominaux, avec des pressions sur les coûts unitaires de la main-d’oeuvre exacerbées par une croissance modérée de la productivité, » a constaté Christine Lagarde.

Fort de ce constat d’une inflation qui est entrée dans une nouvelle phase, la BCE devrait encore augmenter ses taux et ces hausses seront décidées réunion par réunion.

Partie pile

Ce discours est un peu la partie face de la politique de la BCE, à savoir, encore des hausses de taux et le maintien de ces derniers inchangés par après pour un bon moment.

La partie pile se tient en coulisse avec des discussions qui ont lieu à Helsinki entre hauts responsables de la BCE.

La question centrale porte sur savoir comment réduire les liquidités excédentaires qui circulent dans le système bancaire.

Une des réflexions porte sur la rémunération des réserves obligatoires des banques auprès de la BCE qui sont actuellement rémunérées au taux de dépôt, à savoir à 3,5 %.

L’idée en discussion, serait que ce taux de dépôt soit fixé à zéro pour les réserves obligatoires et que seules les réserves excédentaires seraient toujours rémunérées au taux de dépôt. Cette formule aurait comme avantage d’économiser des milliards d’euros en intérêt aux Banques centrales et de limiter l’impact des hausses de taux.

La deuxième réflexion porte sur la possibilité d’un ajustement du corridor entre les trois taux d’intérêt de la BCE. Actuellement, le taux de dépôt est, on l’a vu, de 3,5 %, et le taux de prêt à une semaine à 4 %, et celui au jour le jour à 4,25 %. L’idée serait soit une réduction de ce corridor, soit une hausse du taux de prêt au jour le jour. Les discussions pourraient commencer lors de la réunion du Comité du mois de septembre.

La dernière réflexion porte sur la taille du bilan de la BCE et de la réduction de ce dernier. Alors que ce dernier a déjà été réduit de mille milliards d’euros par rapport au sommet de l’année dernière, l’idée serait d’encore de le réduire de plus de 3 milles milliards d’euros dans un avenir proche.

L’incroyable résistance

De l’économie américaine, marquée par une très nette hausse de la confiance des consommateurs, et une reprise du marché immobilier.

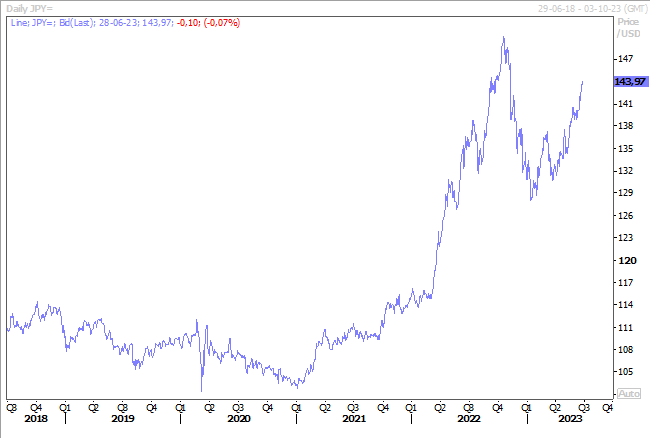

Mais, revers de la médaille, cela signifie que la FED devrait encore augmenter ses taux, sans doute encore deux fois. Ce qui, petite parenthèse, a mis un nouveau coup de pression sur le yen vu la divergence des taux, et par rapport à l’euro aussi pour les mêmes raisons.

Pour revenir à l’indice de confiance des consommateurs, il est passé de 102,5 en mai à 109,7, soit son niveau le plus élevé depuis janvier 2022. Même s’ils s’attendent à une récession au cours des six à douze prochains mois, ils sont en revanche plus optimistes sur le marché du travail.

Concernant le marché immobilier, les ventes de logements neufs ont bondi de 12,2 % pour atteindre un taux annuel de 763 000 unités le mois dernier, le niveau le plus élevé depuis février 2022.

Ce qui n’empêche cependant pas que sur un an, le prix médian des logements neufs ait baissé de 7,6 % pour s’établir en mai à 416 300 dollars.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances