mer. 28 juin 2023

Message extrêmement fort de Christine Lagarde, au forum de Sintra, concernant la politique monétaire et sur les risques d’une nouvelle phase de l’inflation.

Inflation par les salaires

Hier, j’évoquais l’étude du FMI intitulée « les perspectives d’inflation en Europe dépendent de la manière dont les bénéfices des entreprises absorbent les hausses de salaires », et c’est presque à croire que cette étude a inspiré le discours de Christine Lagarde.

Le constat est le suivant, alors que la zone euro est entrée en récession technique en début d’année, les entreprises gardent leurs employés, une tendance inattendue qui alimente la croissance des salaires.

Et face à ce constat, Christine Lagarde a déclaré « cette déconnexion reflète en partie le maintien de la main-d’oeuvre par les entreprises dans un contexte de pénurie de main-d’œuvre. Cela pèse sur la croissance de la productivité et l’envie des entreprises à retenir la main-d’oeuvre pourrait ne pas disparaître rapidement ».

Avec comme conséquence que « tout cela signifie que nous devrons faire face à plusieurs années de hausse des salaires nominaux, avec des pressions sur les coûts unitaires de la main-d’oeuvre exacerbées par une croissance modérée de la productivité, » a constaté Christine Lagarde.

Fort de ce constat d’une inflation qui est entrée dans une nouvelle phase, la BCE devrait encore augmenter ses taux et ces hausses seront décidées réunion par réunion.

Partie pile

Ce discours est un peu la partie face de la politique de la BCE, à savoir, encore des hausses de taux et le maintien de ces derniers inchangés par après pour un bon moment.

La partie pile se tient en coulisse avec des discussions qui ont lieu à Helsinki entre hauts responsables de la BCE.

La question centrale porte sur savoir comment réduire les liquidités excédentaires qui circulent dans le système bancaire.

Une des réflexions porte sur la rémunération des réserves obligatoires des banques auprès de la BCE qui sont actuellement rémunérées au taux de dépôt, à savoir à 3,5 %.

L’idée en discussion, serait que ce taux de dépôt soit fixé à zéro pour les réserves obligatoires et que seules les réserves excédentaires seraient toujours rémunérées au taux de dépôt. Cette formule aurait comme avantage d’économiser des milliards d’euros en intérêt aux Banques centrales et de limiter l’impact des hausses de taux.

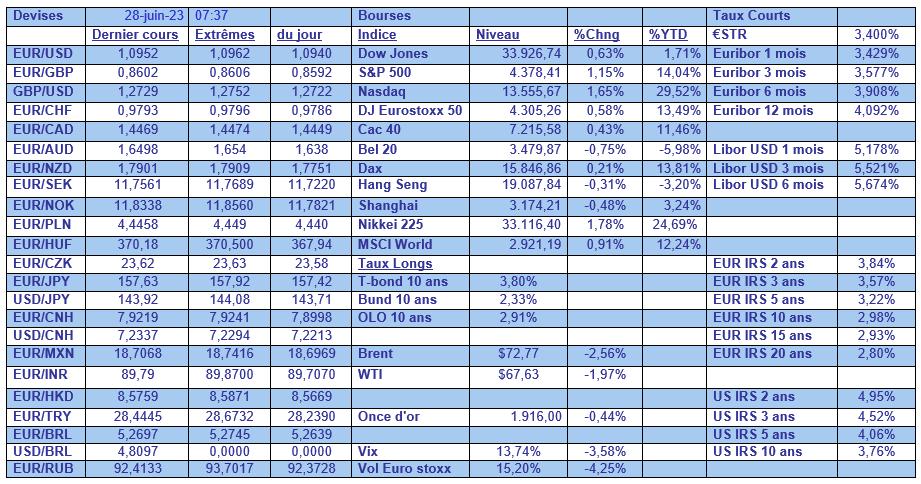

La deuxième réflexion porte sur la possibilité d’un ajustement du corridor entre les trois taux d’intérêt de la BCE. Actuellement, le taux de dépôt est, on l’a vu, de 3,5 %, et le taux de prêt à une semaine à 4 %, et celui au jour le jour à 4,25 %. L’idée serait soit une réduction de ce corridor, soit une hausse du taux de prêt au jour le jour. Les discussions pourraient commencer lors de la réunion du Comité du mois de septembre.

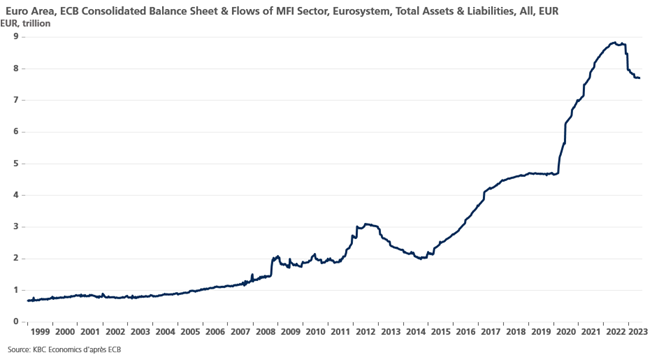

La dernière réflexion porte sur la taille du bilan de la BCE et de la réduction de ce dernier. Alors que ce dernier a déjà été réduit de mille milliards d’euros par rapport au sommet de l’année dernière, l’idée serait d’encore de le réduire de plus de 3 milles milliards d’euros dans un avenir proche.

L’incroyable résistance

De l’économie américaine, marquée par une très nette hausse de la confiance des consommateurs, et une reprise du marché immobilier.

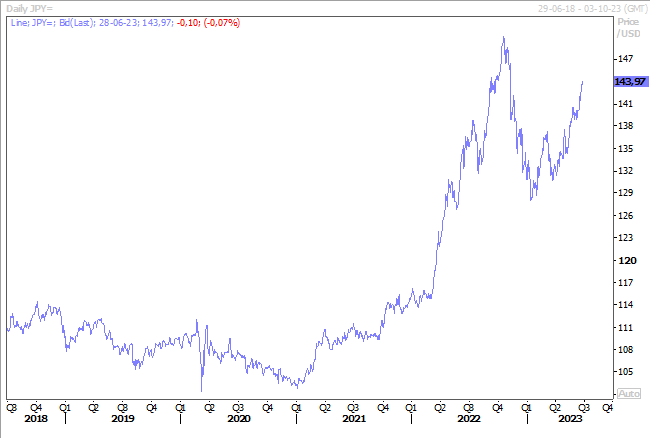

Mais, revers de la médaille, cela signifie que la FED devrait encore augmenter ses taux, sans doute encore deux fois. Ce qui, petite parenthèse, a mis un nouveau coup de pression sur le yen vu la divergence des taux, et par rapport à l’euro aussi pour les mêmes raisons.

Pour revenir à l’indice de confiance des consommateurs, il est passé de 102,5 en mai à 109,7, soit son niveau le plus élevé depuis janvier 2022. Même s’ils s’attendent à une récession au cours des six à douze prochains mois, ils sont en revanche plus optimistes sur le marché du travail.

Concernant le marché immobilier, les ventes de logements neufs ont bondi de 12,2 % pour atteindre un taux annuel de 763 000 unités le mois dernier, le niveau le plus élevé depuis février 2022.

Ce qui n’empêche cependant pas que sur un an, le prix médian des logements neufs ait baissé de 7,6 % pour s’établir en mai à 416 300 dollars.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances