vr. 4 jul 2025

Bolero's ongemeen interessante maandelijkse holding-update - Juli '25

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +55%

Sofina: +152%

Brederode: +184%

D'Ieteren: +779%

Ter vergelijking: de BEL 20: +18%, Euronext 100: +59% en Berkshire Hathaway: +240%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Europese Holding-update

Enkele maanden geleden shreef Sharad nog samen met financieel-econoom Tom Simonts een update over de bekendste Europese holdings. Je kan gratis Deel I (met onder meer Exor en Investor AB) en Deel II (met onder meer Prosus en Hal Trust) aanvragen.

Prestaties van de holdings

- In de laatste maand

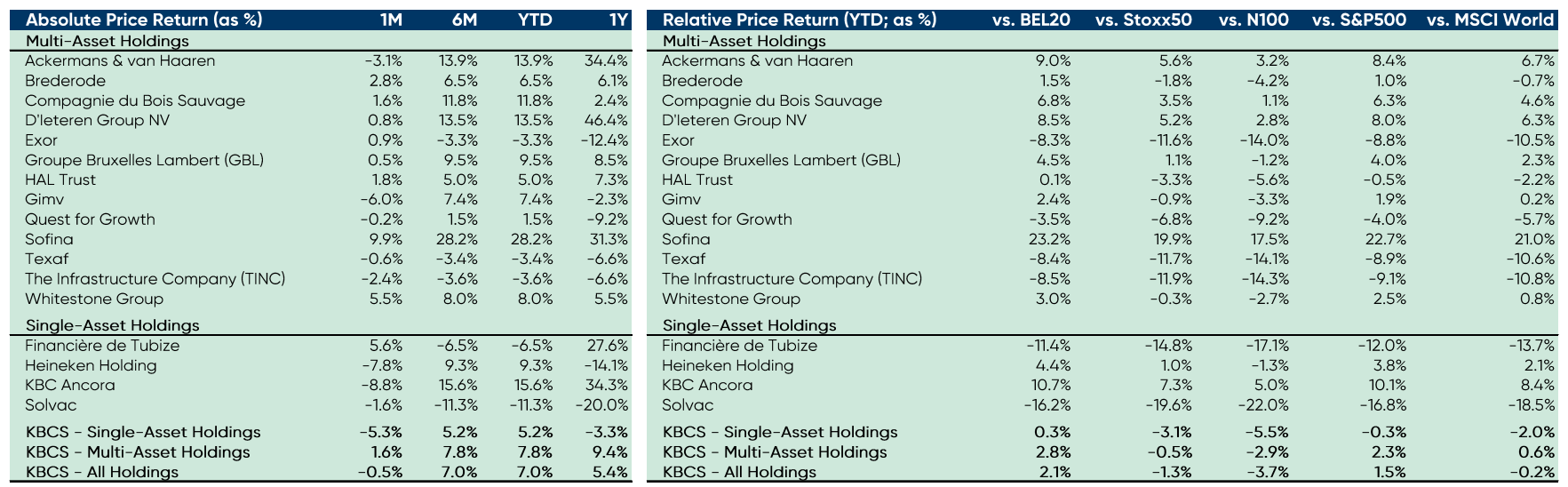

Over de afgelopen maand boekte het universum van de door KBC Securities opgevolgde holdings een rendement van -0,4%, wat vooral te wijten was aan de monoholdings (-5%), terwijl de gewone holdings een pak beter presteerden: +1,7% winst. De 3 best presterende holdings waren Sofina (+9%), Tubize (+5,6%), Whitestone Group (+5,5%), terwijl de 3 slechtst presterende bedrijven Heineken Holding (-7,8%), KBC Ancora (-5,1%) en Ackermans en van Haaren (-3,1%) waren. - Over 2025 tot eind juni

Sinds de start van het jaar steeg het HU met 8,2%. Vooral dankzij de gewone holdings (+8,8%), terwijl de monoholdings met gemiddeld 6,7% stegen. Het universum doet het daarmee voorlopig beter dan de grote indexen als S&P 500 (2% beter) en de BEL 20 (0,3% beter), even goed als de MSCI World, maar blijft wel achter op de Euro Stoxx50 (2,9% minder goed) en de N100 (2,5% minder goed). - Evolutie van de korting

Vorige maand verkleinde algemene discount (of korting) van het Holdings Universum tot -29,8%. Verdeeld over de holdings zelf, zien we dat de discount het meest daalde bij Sofina (-8,5%), D'Ieteren (-5,4%) en White Stone Group (-4,5%). De discount ging hoger bij KBC Ancora (+6,9%), GIMV (+5,8%) en Ackermans en van Haaren (+2,5%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 5% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

Overzicht van KBC Securities' aanbevelingen

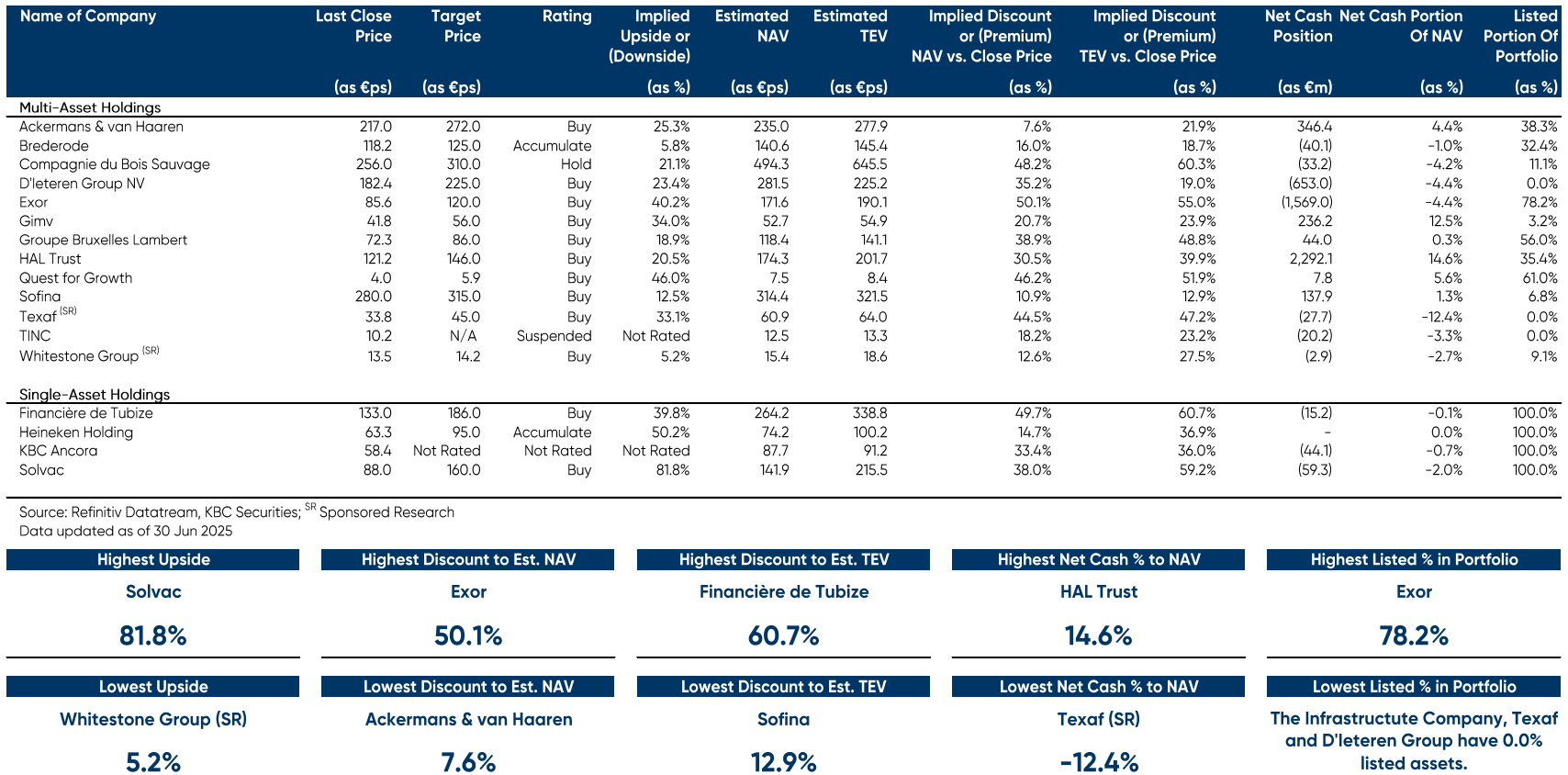

Hieronder vind je een tabel opgesteld door Sharad met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 225 euro - 23,4% opwaarts potentieel)

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dat zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waardeert Sharad ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

- Ackermans & van Haaren (koersdoel 272 euro - 25,3% opwaarts potentieel)

Tijdens 2024 bleven de participaties robuuste prestaties leveren, wat een recordwinstresultaat leverde van 459,9 miljoen euro, 15% boven het resultaat van 2023 (399,2 miljoen euro). De privatebankingdivisie boekte recordresultaten met beleggingen in beheer op een record van 77,7 miljard euro, onder meer dankzij een bruto-instroom van 7,6 miljard euro en door het verhogen van de winstgevendheid. De cost/income-ratio zakte tot 48%, de bruto premie-inkomsten stegen met 1,05% en de ROE steeg naar 16% dankzij voortdurende verbeteringen. Ondertussen gaat de overname van kleine vermogensbeheerders in Nederland verder.

DEME’s orderportefeuille staat op 8,2 miljard euro (op recordhoogte) en het management spreekt van gelijkaardige groei en marges in '26 als in '25, terwijl de Havfram-overname voor twee extra schepen zorgt en 600 miljoen euro aan het orderboekje toevoegt.

AvH heeft zijn overtollige kasmiddelen ingezet door een belang te verwerven in V. Group en aandelen te kopen in Camlin Fine Sciences (India), Nextensa, SIPEF en Van Moer Logistics. Voor 2025 gelooft Livio dat AvH’s portefeuille sterke resultaten zal blijven boeken, aangezien portefeuillebedrijven redelijk afgeschermd zitten in hun respectievelijke sectoren/geografieën.

Nieuwe favoriet: Sofina, in de plaats van Gimv

- Sofina (koersdoel 315 euro, opwaarts potentieel 12,5%).

In 2024 bleef Sofina aanzienlijk achter bij de Nasdaq. De heropleving van AI en technologie die de Nasdaq deed stijgen, had geen invloed op Sofina, ondanks deelnemingen in bedrijven zoals OpenAI, Mistral AI, ByteDance, enzovoort. Aan het einde van boekjaar 2024 herstelde Sofina’s netto-actiefwaarde (NAV) zich met bijna 14%, wat de eerste tekenen van versnelling toont. Ook de aandelenkoers is de afgelopen maanden aan een opmars begonnen.

Wij geloven dat het aandeel nog veel in te halen heeft en dat de markt verschillende lagen van wereldwijde diversificatie (geografisch en qua valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om steeds meer unicorns voort te brengen, over het hoofd ziet.

Boekjaar 2025 belooft het jaar te worden waarin Sofina terugveert, dankzij verwachte renteverlagingen, verder herstel van private-equity- / venture capital-activiteiten en waarderingen (gestimuleerd door deregulering in de VS en een pro-groei-mentaliteit in Europa), en een actiever IPO-klimaat. Dit zal Sofina tal van kansen bieden om waarde te verzilveren.

Recente geruchten wijzen op mogelijke overnamebelangstelling of beursgangen voor zowel Cognita als Pine Labs, wat aanzienlijke rendementen belooft — een herinnering aan Sofina’s vermogen om topactiva te selecteren. Na een zeer conservatieve waarderingsaanpak zijn we ervan overtuigd dat Sofina momenteel ondergewaardeerd is en klaarstaat om te profiteren van zelfs de kleinste verbetering in geopolitiek sentiment en activiteit op de markt voor privaat kapitaal.

Wat staat er maandag op de beleggersagenda?

Maandag 7 juli 2025

- Bedrijfsresultaten

- WALLENSTAM-B SHS, WIHLBORGS FASTIG

- Ex-dividend

- Edison, McCormick&Co, Micron, Quest Diagnostics

- Macro-economie

- EU: Duitse industriële productie, Europese detailhandelverkopen en samenkomst van de Eurogroep

Beursnieuws België en Nederland

Quest for Growth ziet netto-inventariswaarde licht dalen in juni

- De Belgische investeringsmaatschappij rapporteerde op 30 juni 2025 een netto-inventariswaarde van 7,38 euro per aandeel, een daling van 0,9% ten opzichte van eind mei en een stijging van 2,8% sinds het begin van het jaar. De beurskoers sloot de maand af op 4,04 euro, wat neerkomt op een daling van 0,2% tegenover mei en een stijging van 1,5% sinds 1 januari. De discount op de intrinsieke waarde daalde licht van 45,6% eind mei naar 45,2% eind juni. Eind 2024 bedroeg die discount nog 44,5%.

Hal en Boskalis nemen Nederlandse activiteiten van VolkerWessels over

- De Nederlandse investeringsmaatschappij en maritieme dienstverlener nemen samen de binnenlandse activiteiten van bouwbedrijf VolkerWessels over van Reggeborgh. De overname betreft de divisies Bouw & Vastgoedontwikkeling en Infra NL, terwijl de buitenlandse activiteiten in onder meer het Verenigd Koninkrijk en Noord-Amerika buiten de deal vallen. Volgens Reggeborgh-CEO Henry Holterman is verdere consolidatie in de Nederlandse bouw- en infrasector noodzakelijk, en biedt HAL stabiliteit als langetermijninvesteerder. De koopovereenkomst wordt eind derde kwartaal verwacht, met afronding in het eerste kwartaal van 2026.

Mdxhealth kondigt vertrek van CFO Ron Kalfus aan

- Het Belgisch-Amerikaanse biotechbedrijf kondigde het vertrek aan van financieel directeur Ron Kalfus, die zijn functie zal neerleggen op 30 juli 2025. Zijn taken worden tijdelijk overgenomen door Scott McMahan, vice president Finance and Accounting. Tegelijk werd Michael Holder benoemd tot lid van de raad van bestuur en voorzitter van het auditcomité, ter vervanging van Regine Slagmulder van wie het mandaat in mei afliep. Geen impact op de ‘Kopen’-aanbeveling en koersdoel van 4,2 dollar bij KBC Securities.

Cofinimmo breidt uit in Finland en verkoopt zorgvastgoed in Duitsland en Nederland

- De Belgische vastgoedinvesteerder heeft voor 11 miljoen euro twee zorglocaties in aanbouw gekocht in Finland, die deel uitmaken van een exclusieve ontwikkelingsportefeuille van Toivo Group. De gebouwen zullen vooraf worden verhuurd aan erkende zorgbeheerders. Daarnaast verkocht Cofinimmo één zorgpand in Duitsland en drie in Nederland, waarmee het desinvesteringsdoel voor 2025 al voor 56% of 56 miljoen euro is gerealiseerd. Het bedrijf zegt goed op koers te liggen om zijn rotatieplan voor vastgoedbezittingen dit jaar te behalen.

Energyvision bevestigt volledige dekking voor beursgang aan onderkant prijsvork

- De Belgische aanbieder van zonne-energie en mobility-as-a-service heeft bekendgemaakt dat het volledige basisaanbod van 4.750.000 nieuwe aandelen voor de geplande beursgang is gedekt aan de onderkant van de prijsvork, op 9,50 euro. De bovenkant van de vork ligt op 11,50 euro, en de beursgang staat gepland voor 9 juli. De intekenperiode loopt tot uiterlijk 7 juli voor particuliere beleggers en 8 juli voor institutionele beleggers, tenzij vervroegd afgesloten. EnergyVision richt zich op zowel zakelijke als particuliere klanten in België.

A.s.r. verwerft volledige controle over HumanTotalCare

- De Nederlandse verzekeraar wordt volledig eigenaar van HumanTotalCare na de overname van het resterende belang van 55% van Elechos en Stichting CbusineZ. HumanTotalCare, actief via merken als ArboNed, HumanCapitalCare en Mensely, biedt diensten rond verzuim, re-integratie en duurzame inzetbaarheid aan circa 65.000 werkgevers in Nederland. De overname past binnen de strategie van a.s.r. om gericht te groeien via acquisities en versterkt haar positie in de markt voor arbeid en gezondheid. HumanTotalCare blijft als onafhankelijke entiteit opereren binnen a.s.r., met behoud van personeel en bestuursstructuur.

Bedrijfsnieuws uit Amerika

Nvidia breekt bijna door de grens van vier biljoen dollar marktkapitalisatie dankzij aanhoudende AI-optimisme.

- De chipontwerper uit Santa Clara zag zijn beurswaarde oplopen tot 3,89 biljoen dollar, net onder het record van Apple. De vraag naar Nvidia’s geavanceerde AI-processors blijft stijgen door investeringen van Microsoft, Amazon, Meta, Alphabet en Tesla in AI-datacenters. Nvidia is nu goed voor 7% van de S&P 500 en zijn waarde overstijgt die van de volledige beurs van het Verenigd Koninkrijk. Het aandeel noteert momenteel tegen ongeveer 32 keer de verwachte winst per aandeel voor de komende twaalf maanden, wat lager is dan het vijfjarig gemiddelde van 41.

GE Aerospace hervat motorleveringen aan COMAC na versoepeling van Amerikaanse exportbeperkingen.

- De fabrikant van straalmotoren uit de Verenigde Staten mag opnieuw motoren leveren aan het Chinese COMAC, nadat de Amerikaanse overheid de exportvergunningen heeft hersteld. Deze beslissing kadert in een bredere versoepeling van de handelsspanningen tussen de VS en China, waarbij ook beperkingen op chipontwerpsoftware en ethaanexport werden opgeheven. De versoepeling volgt op Chinese concessies rond zeldzame aardmetalen.

Chevron wacht op arbitrage-uitspraak die overname van Hess en toegang tot Guyana-olieveld moet beslechten.

- De energiegigant wacht op de uitkomst van een arbitragezaak die bepaalt of het zijn overname van Hess ter waarde van 53 miljard dollar kan afronden. De inzet is Hess’ 30%-belang in het olieveld Stabroek in Guyana, waar Exxon en CNOOC eveneens aandeelhouders zijn. Exxon en CNOOC claimen een voorkooprecht op het belang, terwijl Chevron en Hess stellen dat dit niet geldt bij een volledige overname van het bedrijf. De beslissing van het Parijse arbitragehof wordt momenteel beoordeeld en is cruciaal voor Chevron’s strategie om zijn olie- en gasreserves aan te vullen.

Tesla verhoogt zijn Britse verkoop in juni met 12% dankzij de vernieuwde Model Y.

- De Amerikaanse autobouwer zag zijn Britse verkoop in juni met 12% stijgen tot 7.891 wagens, dankzij de levering van de vernieuwde Model Y. De totale Britse automarkt groeide met 12,8%, waarbij de verkoop van elektrische wagens met 45,5% toenam. Ondanks de junistijging liggen Tesla’s verkopen in het VK dit jaar nog steeds bijna 2% lager dan vorig jaar, terwijl concurrent BYD zijn verkoop bijna verviervoudigde. Ford kende de sterkste groei in het eerste halfjaar, met een meer dan verviervoudiging van zijn verkoopcijfers.

JPMorgan Chase benoemt David Frame tot wereldwijd CEO van zijn private bank.

- De grootste Amerikaanse bank benoemde David Frame tot wereldwijd CEO van haar private bank, die beleggingsoplossingen biedt aan vermogende particulieren en families. De divisie beheert meer dan 2,9 biljoen dollar aan klantactiva en speelt een steeds belangrijkere rol in het diversifiëren van de inkomsten van de bank. Frame breidt zijn verantwoordelijkheden uit van hoofd van de Amerikaanse private bank naar een wereldwijde rol, en blijft rapporteren aan Mary Callahan Erdoes, CEO van Asset and Wealth Management. De benoeming komt op een moment van toenemende vraag naar grensoverschrijdend advies en toegang tot snelgroeiende private markten.

Europees aandelennieuws

Deutsche Bank herschikt topstructuur binnen dealmaking-divisie

- De Duitse bank heeft haar leiderschap binnen de dealmaking-afdeling herschikt in een poging om ambitieuze doelstellingen voor 2025 te halen. Dit is de eerste grote herschikking onder Alison Harding-Jones, die recent werd benoemd tot hoofd van de investeringsbank. De omzet uit origination en advies daalde in het eerste kwartaal met 8%, mede door uitgestelde deals als gevolg van Amerikaanse handelsmaatregelen.

AstraZeneca onderhandelt over miljardenlicentie voor longkankermedicijn

- De Britse farmaceut is in gesprek met Summit Therapeutics uit de Verenigde Staten over een licentieovereenkomst voor het experimentele longkankermedicijn ivonescimab, met een potentiële waarde van maximaal 15 miljard dollar. Summit zou daarbij een initiële betaling van meerdere miljarden dollar ontvangen, aangevuld met latere mijlpaalbetalingen. Ivonescimab, dat Summit eerder via een aparte deal met het Chinese Akeso verwierf, is al goedgekeurd in China en wordt momenteel getest voor patiënten die eerder behandeld zijn. In combinatie met chemotherapie toonde het middel een positieve trend in overleving, al werd geen statistisch significant voordeel aangetoond.

Monte dei Paschi zet overnamebod op Mediobanca kracht bij

- De Italiaanse staatsbank heeft bevestigd dat het verwerven van minstens 35% van het stemgerechtigde kapitaal van Mediobanca voldoende zou zijn om feitelijke controle te verkrijgen. Het vijandige overnamebod, dat loopt van 14 juli tot 8 september, vereist formeel een tweederdemeerderheid, maar die voorwaarde kan worden opgeheven om de slaagkans te vergroten. De bank, die sinds haar redding in 2017 is geherstructureerd, wil via deze stap een derde grote speler creëren naast Intesa Sanpaolo en UniCredit. De overnamepoging volgt op het mislopen van een fusie met Banco BPM, dat in november werd benaderd door UniCredit.

Stellantis roept dieselwagens terug wegens motorprobleem

- De Frans-Italiaanse autobouwer roept in Europa dieselwagens terug die tussen oktober 2017 en januari 2023 zijn geproduceerd, wegens mogelijke problemen met de nokkenasketting. In Frankrijk gaat het om bijna 930.000 voertuigen en in België om 117.000, waaronder modellen van Peugeot, Citroën, Opel/Vauxhall, DS en Fiat met de 1.5 BlueHDi-dieselmotor. De terugroepactie omvat een software-update en eventueel een olieverversing, en Stellantis biedt tot 10 jaar of 240.000 kilometer volledige dekking van onderdelen en werkuren onder bepaalde voorwaarden. Er zijn geen ongevallen of verwondingen gemeld in verband met het probleem.

Telecom Italia verzekert zich van lening van 750 miljoen euro voor digitale upgrades

- De Italiaanse telecomoperator ontvangt een gesyndiceerde lening van 750 miljoen euro, ondersteund door exportkredietagentschap SACE, om zijn digitale infrastructuur te versterken. De vijfjarige lening, gegarandeerd voor 70% via het Archimede-programma, ondersteunt investeringen in digitale transformatie en de groene transitie. TIM zal de middelen gebruiken voor lopende infrastructuurupgrades en digitale diensten, in lijn met nationale en Europese doelstellingen. De lening volgt op de verkoop van TIM’s vaste netwerk aan een consortium onder leiding van KKR, wat heeft bijgedragen aan een verbetering van de kredietwaardigheid.

Air France-KLM verhoogt belang in SAS tot 60,5%

- De Frans-Nederlandse luchtvaartgroep wil haar belang in de Scandinavische luchtvaartmaatschappij SAS verhogen van 19,9% naar 60,5% door de aandelen van Castlelake en Lind Invest over te nemen. De overname, die onder voorbehoud is van goedkeuring door toezichthouders, zou in de tweede helft van 2026 worden afgerond en de waarde ervan zal afhangen van de financiële prestaties van SAS op dat moment. Met deze stap wil Air France-KLM haar positie in Scandinavië versterken en SAS verder integreren binnen de SkyTeam-alliantie. De Deense staat behoudt een belang van 26,4% in SAS en blijft vertegenwoordigd in de raad van bestuur.

Mee met de markt: “Banenrapport, The Bill én tariefupdate”

- De Europese beurzen noteerden bij de slotbel 0,5% hoger en daarmee ver boven het nulpunt dat rond 15u op de tabellen stond. Sindsdien ging het plots hard, want de kans op een snelle renteverlaging door de Fed (in juli) ging plots van “een beetje” (20%) naar “niet” (0%). Dat was volledig te wijten aan een solide Amerikaans arbeidsmarktrapport over juni. En of dat belangrijk is: de voorbije weken ontwaarden we a een lichte verandering in de toon van de Fed-commentaren, die daarmee opschoven richting snelle renteverlaging. Quid non.

- We halen er de cijfers bij. In juni kwamen er op nettobasis 147.000 banen bij in de VS, terwijl gemikt werd op 106.000 stuks. Sterk! Maar een kanttekening is dat de particuliere sector amper 74.000 banen creëerde, meteen het laagste peil sinds oktober 2025. En terwijl het werkloosheidscijfer daalde van 4,2% naar 4,1%, verlieten toch meer mensen de arbeidsmarkt dan er bijkwamen. De gemiddelde loongroei vertraagde wel van 3,8% op jaarbasis naar 3,7%. Samengevat levert dit sterke banenrapport de centrale bank alweer geen duidelijk bewijs om de these te staven dat Trump’s importtarieven de inflatiedruk opvoeren en/of de economie verzwakken. Geen inflatiepiek, geen recessiedruk, en dus geen renteknip. Economie is poëzie.

- De marktreactie die kwam was duidelijk: de Amerikaanse rente steeg over de hele lijn: de 2-jaarsrente kreeg er 10 basispunten bij tot 3,88% en de 10-jaarsrente 3 basispunten tot 4,34%, zodat de rentecurve vlakker werd. Het stijgende renteverschil met Europa gaf de dollar nog eens wat respijt (€1 = € 1,1757). De aandelen herwonnen wat kracht, want zoals we al schreven herstelden de Europese beurzen fluks van wat niet meer of minder was dan een fletse voormiddag.

- Wall Street klokte vlot 1% hoger af, alweer gegangmaakt door winst voor de technologie-aandelen (Nasdaq: +1%). Risk-on modus, heet dat dan. De Aziatische beurzen kleuren overwegend rood, met op kop Zuid-Korea (-1,5%), Taiwan (-0,9%) en Hongkong (-0,6%), terwijl China (+0,4%) wint en India stabiliseert

- Naast het marktrapport waren alle ogen gericht op het Amerikaanse Congres. Daar moest een ei gelegd worden over de “One Big Beautiful Bill Act” (OBBBA). De belastingverlagingswetgeving werd onder zware politieke druk aangenomen met 218 stemmen voor en 214 stemmen tegen. Een belangrijke overwinning voor het zelfverklaarde “stabiele genie” Trump, die nu via extra schulden het immigratiebeleid kan financieren, de belastingverlagingen van 2017 permanent maken en nieuwe belastingvoordelen kan geven. En dat is in feite niet meer of minder dan wat de man beloofde tijdens zijn campagne voor 2024. Je kan voor of tegen The Donald zijn, maar kent u veel andere politici die ook effectief doen wat ze beloven?

- Soit, de Bill biedt natuurlijk niet voor ieder wat wils. Zo wordt er gesneden in programma's voor de veiligheid van gezondheid en voedsel en werden tientallen stimuleringsmaatregelen voor groene energie afgeschaafd of “gecancelled”. En dat alles in ruil voor een extra 3.400 miljard dollar aan schulden, zo berekende het onpartijdige Congressional Budget Office. Waanzin, ook al is het volgens House Speaker Mike Johnson "jet fuel voor de economie, en alle boten zullen stijgen”. Waanzin, dus.

- En er was na de slotbel in Azië nog belangrijk nieuws! Washington zal vandaag brieven beginnen versturen met uitleg over welke importtarieven zullen gelden in de VS. Dat is een verschuiving van eerdere beloften om tientallen individuele deals te sluiten, waarmee de handelskrijger de complexiteit erkent van zo’n individuele tactiek met 170 landen. Over naar tientallen landen tegelijk, met specifieke tarieven die gedetailleerde onderhandelingen vermijden. Volgens minister van Financiën Bessent zullen zo’n 100 landen waarschijnlijk een wederkerig tarief van 10% aan de broek gelapt krijgen, in “salvo van deals vóór de deadline van 9 juli”. Opmerkelijk is dat dat minder landen zijn dan oorspronkelijk voorzien. Wordt vervolgd.

- De elementen op de economische kalender wegen niet erg zwaar, en zijn dan nog eens gericht op alles wat maakindustrie is. Zo publiceren Duitsland en VS een inzicht in de PMI-sentimentsindex voor de bouwnijverheid in juni, terwijl Europa met een update van de producentenprijzen voor mei op de proppen komt. Dat cijfer zou moete blijven steken op 0,1% op jaarbasis. Duitsland voegt daar de evolutie van de fabrieksbestellingen over mei een toe en Frankrijk een update van de industriële productie. De VS, tot slot, komt met nieuwe autoregistraties over juni, maar die zullen niet veel impact hebben omdat Wall Street vandaag de deuren dicht houdt voor Independance Day. Lang leve Will Smith, met andere woorden.

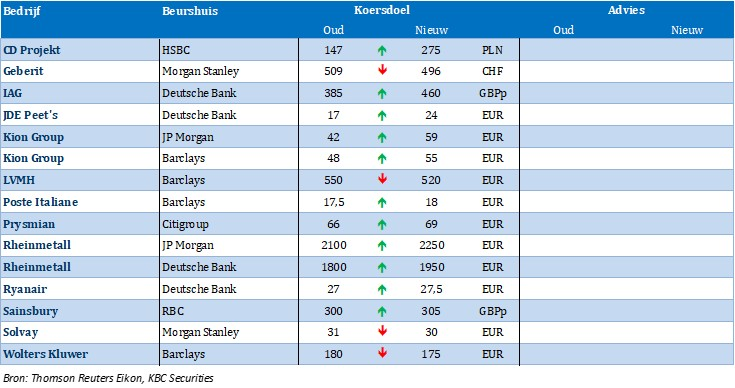

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 04/07/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.