vr. 4 jul 2025

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +55%

Sofina: +152%

Brederode: +184%

D'Ieteren: +779%

Ter vergelijking: de BEL 20: +18%, Euronext 100: +59% en Berkshire Hathaway: +240%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Europese Holding-update

Enkele maanden geleden shreef Sharad nog samen met financieel-econoom Tom Simonts een update over de bekendste Europese holdings. Je kan gratis Deel I (met onder meer Exor en Investor AB) en Deel II (met onder meer Prosus en Hal Trust) aanvragen.

Prestaties van de holdings

- In de laatste maand

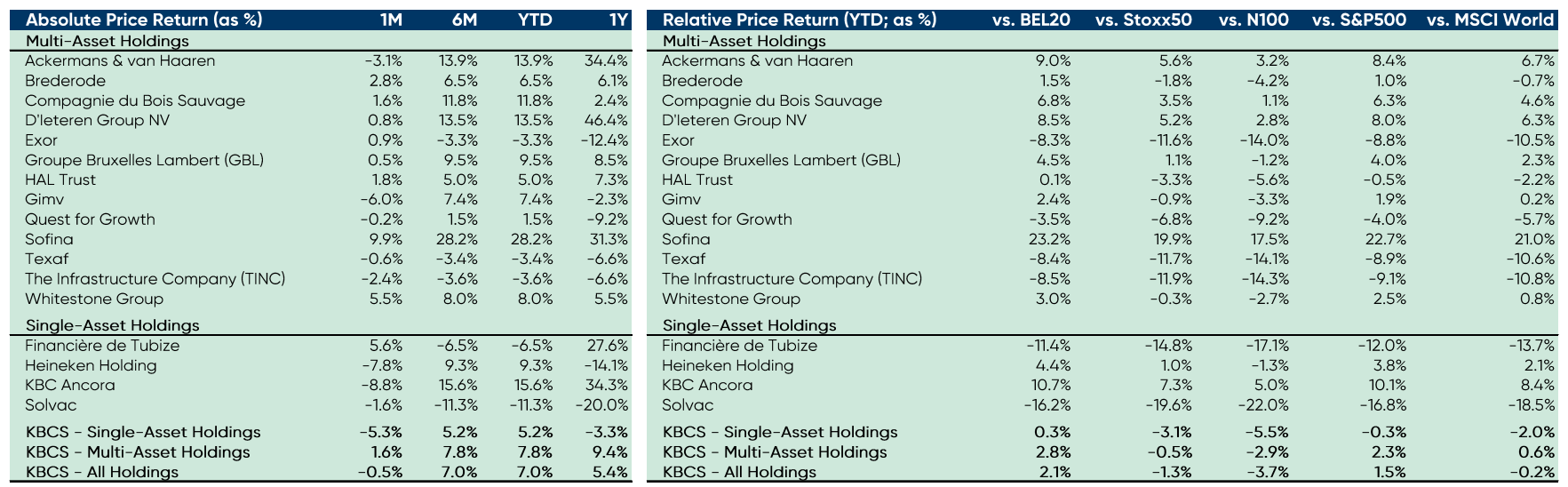

Over de afgelopen maand boekte het universum van de door KBC Securities opgevolgde holdings een rendement van -0,4%, wat vooral te wijten was aan de monoholdings (-5%), terwijl de gewone holdings een pak beter presteerden: +1,7% winst. De 3 best presterende holdings waren Sofina (+9%), Tubize (+5,6%), Whitestone Group (+5,5%), terwijl de 3 slechtst presterende bedrijven Heineken Holding (-7,8%), KBC Ancora (-5,1%) en Ackermans en van Haaren (-3,1%) waren. - Over 2025 tot eind juni

Sinds de start van het jaar steeg het HU met 8,2%. Vooral dankzij de gewone holdings (+8,8%), terwijl de monoholdings met gemiddeld 6,7% stegen. Het universum doet het daarmee voorlopig beter dan de grote indexen als S&P 500 (2% beter) en de BEL 20 (0,3% beter), even goed als de MSCI World, maar blijft wel achter op de Euro Stoxx50 (2,9% minder goed) en de N100 (2,5% minder goed). - Evolutie van de korting

Vorige maand verkleinde algemene discount (of korting) van het Holdings Universum tot -29,8%. Verdeeld over de holdings zelf, zien we dat de discount het meest daalde bij Sofina (-8,5%), D'Ieteren (-5,4%) en White Stone Group (-4,5%). De discount ging hoger bij KBC Ancora (+6,9%), GIMV (+5,8%) en Ackermans en van Haaren (+2,5%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 5% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

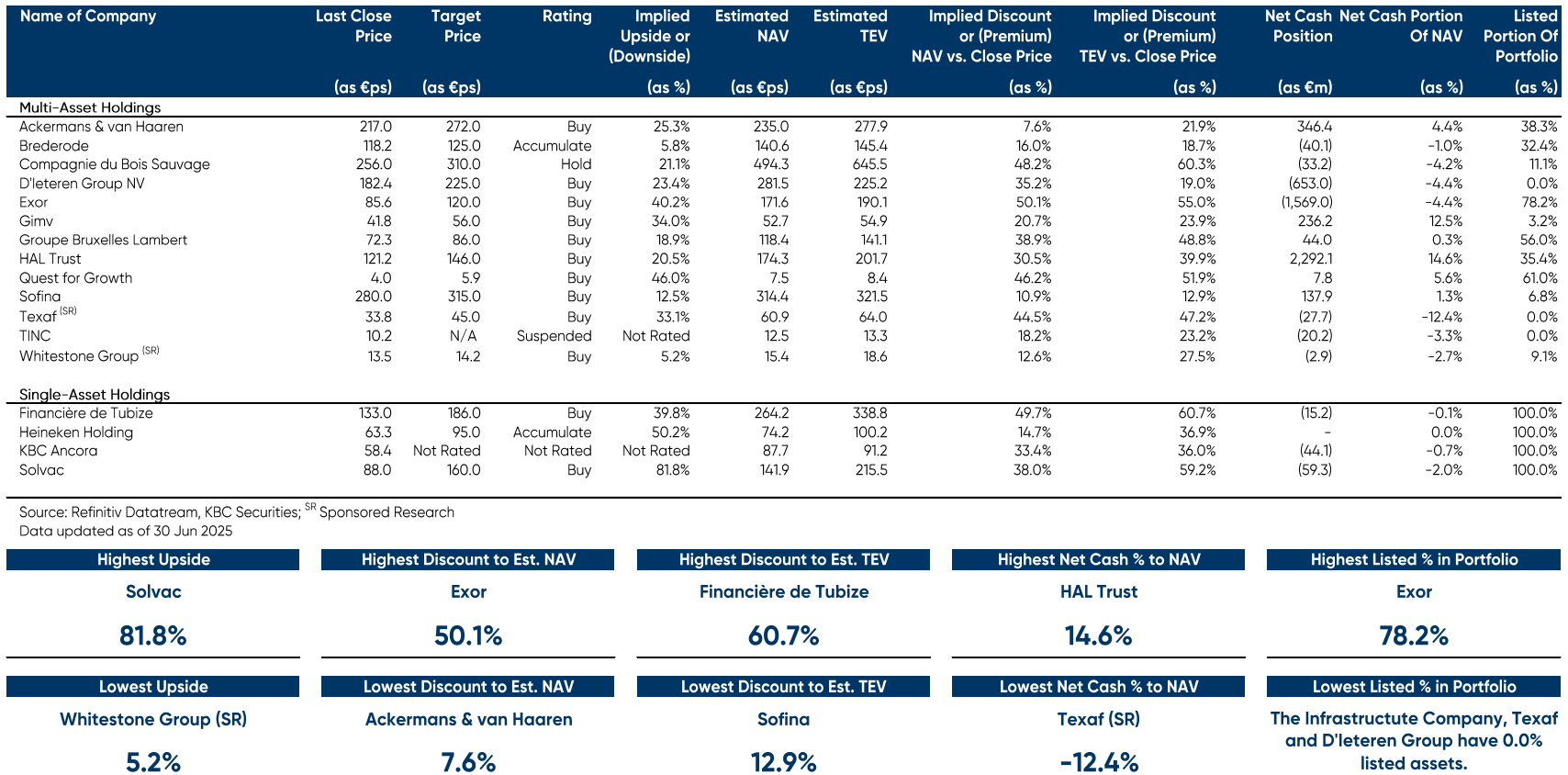

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Sharad met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 225 euro - 23,4% opwaarts potentieel)

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dat zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waardeert Sharad ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

- Ackermans & van Haaren (koersdoel 272 euro - 25,3% opwaarts potentieel)

Tijdens 2024 bleven de participaties robuuste prestaties leveren, wat een recordwinstresultaat leverde van 459,9 miljoen euro, 15% boven het resultaat van 2023 (399,2 miljoen euro). De privatebankingdivisie boekte recordresultaten met beleggingen in beheer op een record van 77,7 miljard euro, onder meer dankzij een bruto-instroom van 7,6 miljard euro en door het verhogen van de winstgevendheid. De cost/income-ratio zakte tot 48%, de bruto premie-inkomsten stegen met 1,05% en de ROE steeg naar 16% dankzij voortdurende verbeteringen. Ondertussen gaat de overname van kleine vermogensbeheerders in Nederland verder.

DEME’sorderportefeuille staat op 8,2 miljard euro (op recordhoogte) en het management spreekt van gelijkaardige groei en marges in '26 als in '25, terwijl de Havfram-overname voor twee extra schepen zorgt en 600 miljoen euro aan het orderboekje toevoegt.

AvH heeft zijn overtollige kasmiddelen ingezet door een belang te verwerven in V. Group en aandelen te kopen in Camlin Fine Sciences (India), Nextensa, SIPEF en Van Moer Logistics. Voor 2025 gelooft Livio dat AvH’s portefeuille sterke resultaten zal blijven boeken, aangezien portefeuillebedrijven redelijk afgeschermd zitten in hun respectievelijke sectoren/geografieën.

Nieuwe favoriet: Sofina, in de plaats van Gimv

- Sofina (koersdoel 315 euro, opwaarts potentieel 12,5%).

In 2024 bleef Sofina aanzienlijk achter bij de Nasdaq. De heropleving van AI en technologie die de Nasdaq deed stijgen, had geen invloed op Sofina, ondanks deelnemingen in bedrijven zoals OpenAI, Mistral AI, ByteDance, enzovoort. Aan het einde van boekjaar 2024 herstelde Sofina’s netto-actiefwaarde (NAV) zich met bijna 14%, wat de eerste tekenen van versnelling toont. Ook de aandelenkoers is de afgelopen maanden aan een opmars begonnen.

Wij geloven dat het aandeel nog veel in te halen heeft en dat de markt verschillende lagen van wereldwijde diversificatie (geografisch en qua valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om steeds meer unicorns voort te brengen, over het hoofd ziet.

Boekjaar 2025 belooft het jaar te worden waarin Sofina terugveert, dankzij verwachte renteverlagingen, verder herstel van private-equity- / venture capital-activiteiten en waarderingen (gestimuleerd door deregulering in de VS en een pro-groei-mentaliteit in Europa), en een actiever IPO-klimaat. Dit zal Sofina tal van kansen bieden om waarde te verzilveren.

Recente geruchten wijzen op mogelijke overnamebelangstelling of beursgangen voor zowel Cognita als Pine Labs, wat aanzienlijke rendementen belooft — een herinnering aan Sofina’s vermogen om topactiva te selecteren. Na een zeer conservatieve waarderingsaanpak zijn we ervan overtuigd dat Sofina momenteel ondergewaardeerd is en klaarstaat om te profiteren van zelfs de kleinste verbetering in geopolitiek sentiment en activiteit op de markt voor privaat kapitaal.