wo. 26 feb 2025

Vooruitblik op Amerika

Voor de bel

- Op basis van de futures wordt voorspeld dat de Amerikaanse aandelenmarkt positief zal openen. Beleggers richten hun aandacht op de voortgang van een belangrijk belastingverlagingvoorstel in het Congres en wachten op de kwartaalresultaten van AI-gigant Nvidia.

- De Europese markten stijgen, gedreven door een cruciale mineralenovereenkomst tussen de VS en Oekraïne en sterke bedrijfsresultaten. Deze prestaties worden ondersteund door positieve economische vooruitzichten en solide bedrijfswinsten.

- In Azië sloot de Nikkei in Japan lager, terwijl de aandelen in China en Hong Kong herstelden dankzij een techrally, aangewakkerd door de hernieuwde AI-initiatieven van het land en een grote fusie tussen CICC en Galaxy Securities.

- De goudprijs is gemengd, terwijl de olieprijzen vlak blijven door de vooruitzichten op een vredesakkoord tussen Rusland en Oekraïne en dalende Amerikaanse olievoorraden.

Topnieuws

- GM verhoogt het dividend met 25% en koopt voor nog eens 6 miljard dollar aan aandelen terug.

- Amazon richt zich op een nieuwe richting voor Alexa met een AI-overhaul.

- Lowe's voorspelt jaarlijkse winst grotendeels onder de schattingen door voorzichtige uitgaven.

- Workday overtreft de kwartaalresultaten dankzij een gestage vraag naar abonnementsdiensten.

- Intuit's AI-gedreven tools verhogen de omzetprognose met het Amerikaanse belastingseizoen in volle gang.

Aandelen in de kijker

- Alcon AG: Het bedrijf voorspelt een omzet van tussen de 10,2 en 10,4 miljard dollar voor 2025, na een hogere kwartaalomzet dankzij de chirurgische divisie. De verwaterde winst per aandeel daalde met 34% door belastingkosten. De omzet steeg met 6% in constante valuta tot 2,4 miljard dollar in het laatste kwartaal van 2024, wat overeenkomt met de gemiddelde analistenverwachting.

- AMC Entertainment Holdings: Het bedrijf overtrof de verwachtingen voor de kwartaalomzet, geholpen door populaire releases zoals "Moana 2" en "Wicked". De aandelen stegen na een 20% stijging van het bioscoopbezoek. De kwartaalomzet bedroeg 1,31 miljard dollar, vergeleken met de gemiddelde analistenverwachting van 1,30 miljard dollar.

- First Solar: Het bedrijf voorspelt hogere jaaromzet en boekte een stijging van de kwartaalwinst. De kwartaalwinst bedroeg 393 miljoen dollar, een stijging van ongeveer 13% ten opzichte van vorig jaar.

- Intuit: Het bedrijf voorspelt een derde kwartaalomzet boven de schattingen, dankzij de groeiende vraag naar AI-gedreven financiële diensten software. De kwartaalomzet bedroeg 3,96 miljard dollar, boven de schattingen van 3,83 miljard dollar. De aangepaste winst per aandeel bedroeg 3,32 dollar, boven de schattingen van 2,58 dollar.

- Lowe's Companies: Het bedrijf voorspelt vlakke tot lichte stijging van de vergelijkbare winkelverkopen voor 2025. De kwartaalomzet steeg met 0,2%, geholpen door vraag naar orkaan gerelateerde producten. De verwachte winst per aandeel voor het volledige jaar ligt tussen de 12,15 en 12,40 dollar, vergeleken met de gemiddelde analistenverwachting van 12,49 dollar.

- Lucid Group: Het bedrijf rapporteerde een kwartaalomzet van 234,5 miljoen dollar, boven de verwachtingen van 214,2 miljoen dollar. Het bedrijf voorspelt een voertuigproductie van ongeveer 20.000 auto's voor dit jaar, vergeleken met ongeveer 9.000 auto's in 2024.

- Workday: Het bedrijf overtrof de verwachtingen voor de kwartaalomzet, gedreven door een toename van de vraag naar abonnementsdiensten. De kwartaalomzet bedroeg 2,21 miljard dollar, boven de schattingen van 2,18 miljard dollar. De aangepaste winst per aandeel bedroeg 1,92 dollar, vergeleken met de gemiddelde analistenverwachting van 1,78 dollar.

Aanbevelingen

- Adapthealth: Leerink Partners verhoogt het koersdoel naar 14 dollar van 12 dollar, vanwege robuuste uitvoering en aanzienlijke vooruitgang in het diabetessegment.

- Home Depot: JPMorgan verlaagt het koersdoel naar 470 dollar van 475 dollar, rekening houdend met de kwartaalprestaties en toekomstige richtlijnen.

- Wendy's: JPMorgan verlaagt het koersdoel naar 17 dollar van 20 dollar, wijzend op een relatief bescheiden winkeluitbreiding in het fiscale jaar 2024.

- Workday: Piper Sandler verhoogt het koersdoel naar 290 dollar van 270 dollar, gedreven door de indrukwekkende kwartaalresultaten.

JDE Peet's kondigt een aandeleninkoopprogramma aan

JDE Peet's?

JDE Peets NV is een in Nederland gevestigde onderneming die koffie- en theedranken produceert en levert. De activiteiten van het bedrijf zijn onderverdeeld in vijf operationele segmenten. Binnen CPG Europe, LARMEA en APAC zijn de producten gebrande en gemalen koffie voor meervoudig gebruik, gebrande en gemalen koffiepads en capsules voor eenmalig gebruik, oploskoffie en thee. CPG Europe omvat de bedrijfsactiviteiten in Europa, met uitzondering van enkele Oost-Europese landen. CPG LARMEA omvat de bedrijfsactiviteiten in Latijns-Amerika, Rusland, het Midden-Oosten, Oost-Europa en Afrika, en CPG APAC omvat de bedrijfsactiviteiten in de regio Azië-Pacific. Het bedrijfssegment Out-of-Home biedt een volledig assortiment warme dranken, waaronder vloeibare brandproducten en bijbehorende koffiemachines en -diensten. Het bedrijfssegment Peet's biedt koffie met hele bonen, dranken, thee en aanverwante producten.

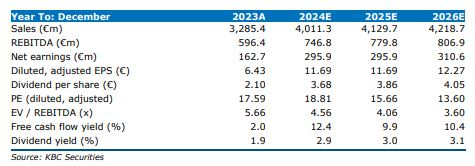

JDEP rapporteerde goede resultaten voor 2024, met een organische omzetgroei van 5,3%, een organische EBIT-groei (EBIT=bedrijfswinst) van 10,4% en een vrije kasstroom van 1,044 miljard euro, wat boven de verwachtingen en de richtlijnen ligt. Voor 2025 zijn de vooruitzichten grotendeels in lijn met de verwachtingen, ondanks de verdere stijging van de bonenprijzen.

Belangrijker is de aangekondigde dividendverhoging van 4,3% en het aandeleninkoopprogramma van maximaal 1,0 miljard euro, waarvan maximaal 250 miljoen euro in 2025. Dit markeert volgens ons een verschuiving in de kapitaalallocatieprioriteiten van M&A naar aandeelhoudersvergoeding.

Groep

De omzetgroei steeg met 7,9% tot 8,837 miljard euro. De organische omzet steeg met 5,3% gedreven door een prijseffect van +4,5% en een volume/mix-effect van +0,7%. De EBIT steeg met 13,2% tot 1,277 miljard euro gedreven door een organische groei van 10,4%. De onderliggende nettowinst bedroeg 729m, wat neerkomt op een onderliggende winst per aandeel van 1,50 euro. De vrije kasstroom kwam uit op 1,044 miljard euro.

KBC Securities over JDE Peet's

Voor 2025 rekent JDE Peet’s op een hoge enkelcijferige organische omzetgroei (KBCSe: +9,8%). De aangepaste EBIT zal naar verwachting dalen met lage enkelcijfers op organische basis (KBCSe: -3,3%) terwijl de vrije kasstroom wordt verwacht rond 1,0 miljard euro. JDE Peet's rapporteerde goede FY24-resultaten en voor 2025 zijn de vooruitzichten grotendeels in lijn met de verwachtingen.

De analist van KBC securities, Michiel Declercq, behoudt zijn "kopen"-aanbeveling en koersdoel van 24 euro.

DEME zet puike resultaten neer

KBC Securities over DEME

Ook voor de middellange termijn en ondanks de huidige geopolitieke uitdagingen, blijft DEME ervan overtuigd dat het goed gepositioneerd is om robuuste prestaties te blijven leveren, ondersteund door een solide orderboek, een sterke balans en bemoedigende marktvooruitzichten, met name gedreven door de versnellende energietransitie. In lijn met het dividendbeleid (uitkeringspercentage van 33%) is het dividend met 81% jaar-op-jaar gestegen tot 3,8 euro.

De analist van KBC Securities, Guy Sips, handhaaft zijn kopen-aanbeveling en koersdoel van 175 euro.

KBC Securities start opvolging Vopak met 'Kopen'-aanbeveling

KBC Securities-analist Kristof Samoy startte deze ochtend de opvolging van het Nederlandse Vopak, dat sinds de jaarresultaten kampt met een dalende beurskoers. Onterecht volgens Kristof, die aanraadt om van de dip gebruik te maken en het aandeel op te pikken. We stellen Vopak even aan je voor.

Vopak?

Vopak is 's werelds grootste onafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

In totaal bezit Vopak 77 terminals in 23 landen, met een totale capaciteit van 35,4 miljoen m³. Als onafhankelijke aanbieder is Vopak nooit eigenaar van de producten die het opslaat. Productgroepen kunnen worden onderverdeeld in de volgende categorieën:

- Chemicaliën (bijv. methanol, xylenen, styreen, alfa-olefinen, mono-ethyleen glycol)

- Gas (bijv. LNG, LPG, ethyleen, butadieen, ammoniak)

- Olieproducten (ruwe olie, stookolie, diesel, reactiemotorbrandstof, benzine, nafta)

- Plantaardige oliën en biobrandstoffen (bijv. ethanol, biodiesel, duurzame vliegtuigbrandstof)

Het management

Het uitvoerend bestuur van Vopak ligt in handen van de CEO en de CFO.

- CEO: Dick Richelle (°1970) werd in 2021 benoemd tot CEO. Hij begon zijn carrière bij Royal Vopak in 1995 als managementtrainee en heeft meer dan 25 jaar ervaring in verschillende managementrollen in Latijns-Amerika, Europa en als hoofd Investor Relations.

- CFO: Michiel Gilsing (°1968) werd in 2021 CFO. Hij begon zijn carrière bij ING en werd later CFO bij ECT (Hutchinson Ports). Sinds 2004 werkt hij bij Royal Vopak en heeft hij leidinggevende rollen vervuld op zowel nationaal als internationaal niveau.

De aandeelhoudersstructuur van Vopak wordt gedomineerd door de Nederlandse holding Hal Trust , die na het vernietigen van eigen aandelen door Vopak in december 2024 zijn belang verhoogd zag van 48,15% naar 51,4%. Anderzijds bezit de Canadese investeringsmaatschappij Sprucegrove Investment Management 3,2% van de aandelen.

Het management heeft een sterk trackrecord opgebouwd en heeft consequent de meeste doelstellingen, aangekondigd tijdens de Capital Markets Day (CMD) in 2022, overtroffen, geeft Kristof aan. Er is een duidelijke focus op het vergaren van vrije kasstroom door de hele organisatie uitgerold, terwijl het beschikbare kapitaal met veel discipline wordt ingezet. Verschillende chemische terminals werden afgestoten en er werd bijna een miljard euro geïnvesteerd in groei, voornamelijk in gas.

Strategische pijlers van Vopak

In 2022, onder leiding van de nieuw benoemde CEO, heeft Vopak zijn strategische ambities tot 2030 verduidelijkt onder de naam "Shaping the future". Het doel is om de prestaties van het bedrijfsportfolio te verbeteren om aantrekkelijke kasstromen en rendementen voor aandeelhouders te leveren. Vopak streeft ernaar om tegen 2030 1 miljard euro te investeren in de uitbreiding van industriële en gastterminalactiviteiten en nog eens 1 miljard euro in nieuwe energieactiviteiten.

- Wereldwijd Platform

Vopak bedient de energie- en productiemarkten met een wereldwijd netwerk van 77 terminals in 23 landen en operaties in 15 industriële clusters. Het bedrijf heeft een zelfverklaard marktaandeel van 90% in industriële terminals en biedt opslagcapaciteit voor meer dan 250 verschillende producten.

- Leaseholds op Prima Locaties

Terminals dicht bij belangrijke scheepvaartroutes hebben een concurrentievoordeel. Vopak heeft leaseholds (langlopende huurcontracten voor grond of eigendommen) van minimaal 30 jaar, waarvan de meeste 40-50 jaar of langer duren. Het bedrijf heeft altijd bestaande leaseholds weten te vernieuwen, wat het een aantrekkelijke partner maakt voor havenautoriteiten.

- Groeiende Belang van Partnerschappen

Als onafhankelijke infrastructuurprovider werkt Vopak vaak samen met lokale partners. Het aandeel van joint ventures in de proportionele EBITDA is gestegen van 40% in 2019 naar 47% in 2024.

AVTL op weg naar beursgang

AVTL is een Indiase terminalexploitant, die voor 47% in het bezit is van Vopak. In de eerste helft van 2025 zal Vopak een aanvraag voor een beursgang indienen. Op basis van aantrekkelijke groeivooruitzichten en typische Indiase handelsmultiples kan de beursgang uitbreidingsplannen financieren of middelen vrijmaken voor Vopak. Een eerste uitgifte van de aandelen zou AVTL momenteel geschat 382 miljoen euro kunnen opbrengen.

Aankomende CMD

Op 13 maart organiseert Vopak zijn CMD in New York. Aangezien de OCR-doelstellingen* grotendeels zijn overtroffen, kunnen we een upgrade van de middellangetermijndoelstelling verwachten, stelt Kristof. Een verhoging van de doelstelling met minstens 150 basispunten tot > 13,5% is mogelijk, acht hij.

*Deze doelstellingen geven aan welk rendement Vopak verwacht te behalen op zijn operationele kasstromen.

Voor groei-investeringen verwachten Kristof dat Vopak opnieuw cumulatieve investeringen in industriële en gastterminals van ongeveer 1 miljard euro tegen 2033/2035 zal nastreven. Voor nieuwe energieën verwacht hij geen vermindering van de ambities in absolute termen (€1 miljard), maar een verschuiving van de doelstelling naar 2035 kan mogelijk zijn.

KBC Securities over Vopak

Ondanks een aangekondigde extra aandeleninkoop van 100 miljoen euro, leidde de 2025-prognose die Vopak gaf bij de resultaten van 2024 tot een onterechte verkoopgolf, vindt Kristof. Talrijke opwaartse richtlijnherzieningen in 2023 en 2024 suggereren dat de recent uitgegeven richtlijn voor 2025 een worstcasescenario weergeeft met beperkt neerwaarts risico. Ondersteund door een genormaliseerd vrijekasstroomrendement van bijna 10%, start hij de opvolging van het aandeel met een ‘Kopen’-aanbeveling. Zijn koersdoel is 50 euro.

Deceuninck meldt vlakke inkomsten en aanzienlijke schuldreductie in 2024

KBC Securities-analist Wim Hoste heeft zijn analyse van Deceuninck bijgewerkt na de resultaten van 2024. Deceuninck haalde een gelijkwaardige EBITDA (bedrijfskasstroom) als in 2023 en wist de schuld in de tweede helft van 2024 fors te verminderen.

Deceuninck?

Het Belgische Deceuninck is een top drie producent van PVC-raamprofielen wereldwijd en produceert ook andere bouwproducten zoals houtcomposiet terrasplanken. De belangrijkste markten zijn Europa, Turkije en Noord-Amerika. De referentie-aandeelhouder is Francis Van Eeckhout, die ongeveer 29,5% van de aandelen in handen heeft.

Inkomsten iets onder verwachtingen

De inkomsten vóór de aftrek van intrest, belastingen, afschrijvingen en afboekingen voor 2024 ligt iets onder de verwachtingen van KBC Securities en de gemiddelde analistenverwachting (gav). De vrije kasstroomgeneratien met dank aan vermindering van werkkapitaal*, overtreft echter die verwachtingen, waardoor een aanzienlijke schuldafbouw (na een toename in de eerste helft van 2024) mogelijk was.

Werkkapitaal geeft het verschil tussen de vlottende activa en de vlottende passiva van een bedrijf weer. Het geeft aan hoeveel kapitaal een bedrijf beschikbaar heeft om zijn dagelijkse operationele activiteiten te financieren.

Regionale prestaties:

- Europa: De omzet daalde met 10,0% tot 369,2 miljoen euro, met volumes die met 9,2% daalden, wat de zwakke bouwmarkt weerspiegelt. De aangepaste EBITDA steeg echter met 56% tot 31,9 miljoen euro dankzij strikte kostenbeheersing. Deceuninck voltooide de herstructurering van zijn Duitse operaties in de tweede helft van 2024.

- Turkije en opkomende markten: De omzet steeg met 1,8% tot 294,0 miljoen euro, met volumes die met 0,9% daalden. De markt koelde af in de tweede helft van het jaar, terwijl de inflatie op een hoog niveau bleef in 2024 in een context van verkrappende monetaire en fiscale beleidsmaatregelen. De aangepaste EBITDA daalde met 15% van het uitzonderlijk hoge niveau in 2023 tot 64,8 miljoen euro, wat nog steeds een hoge marge van meer dan 21% weerspiegelt.

- Noord-Amerika: De omzet daalde met 1,9% tot 163,8 miljoen euro, met volumes die met 1,6% daalden. Deceuninck meldde dat de handel veerkrachtig bleef met goed ontvangen productinnovaties. De aangepaste EBITDA steeg met 6% tot 21,9 miljoen euro.

Dividend blijft gelijk

De nettoschuld daalde van 142,8 miljoen euro aan het einde van de eerste helft van 2024 tot 82,1 miljoen euro door een aanzienlijke vermindering van het werkkapitaal. De nettoschuld/EBITDA-ratio is nu 0,7x. Deceuninck stelt een stabiel dividend van 0,08 euro voor.

Vooruitzichten voor 2025

Deceuninck verwacht dat de algemene marktomstandigheden zich in 2025 zullen verder zetten. In Europa zal de herstructurering van de Duitse operaties de prestaties ondersteunen ondanks de uitdagende marktomstandigheden.

In Noord-Amerika worden de marktomstandigheden als onzeker beschouwd, terwijl Deceuninck over voldoende capaciteit beschikt om te profiteren van een eventuele opleving.

In Turkije wordt verwacht dat de markt na een aantal sterke jaren zal afkoelen door de hoge rentetarieven en inflatie. Een precieze winstverwachting werd niet gegeven.

De prognoses van KBC Securities en de gav voor de aangepaste EBITDA in 2025 bedragen respectievelijk 127,0 miljoen euro (+7,5% ten opzichte van 2024) en 124,4 miljoen euro (+5,3% ten opzichte van 2024).

KBC Securities over Deceuninck

KBC Securities-analist Wim Hoste vindt Deceuninck goed gepositioneerd voor verdere groei, gedreven door de steun van de EU Green Deal en het structurele groeipotentieel van recyclingactiviteiten. Hij noemt de waardering “duidelijk aantrekkelijk” en hij herhaalt zijn ‘Kopen’-aanbeveling en koersdoel van 4,2 euro. Die 'Kopen'-aanbeveling kwam er overigens na de halfjaarcijfers van Deceuninck in augustus 2024.

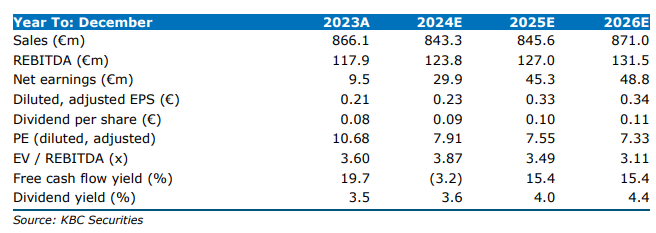

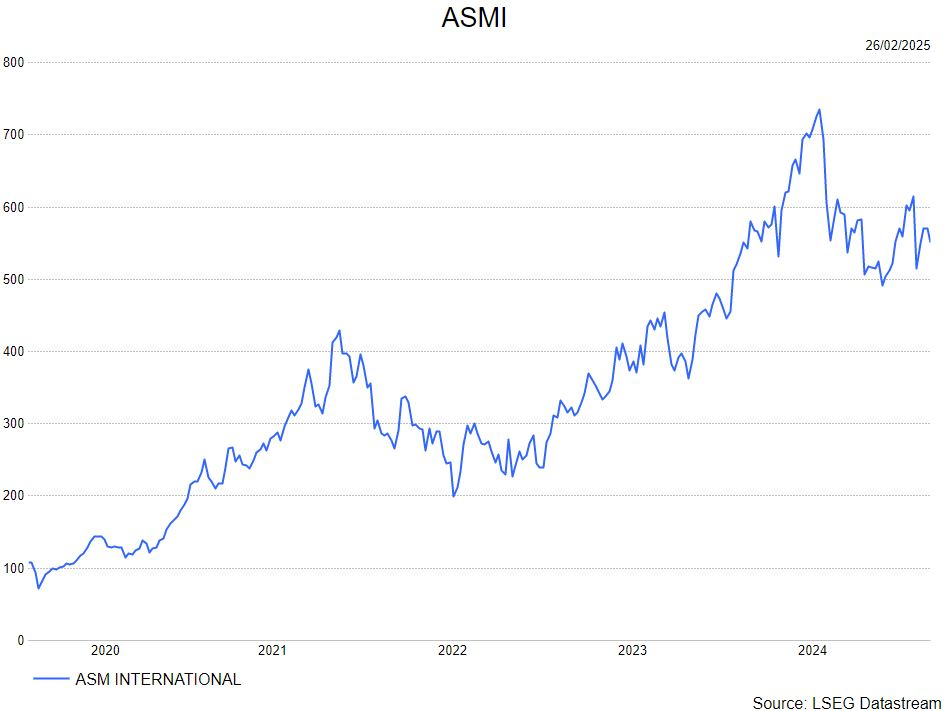

ASMi: vooruitzichten 2025 compenseren lagere orderintake

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciYc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

ASMi rapporteerde een vierdekwartaalomzet van 809 miljoen euro, 1,8% boven de gemiddelde analistenverwachtingen (gav) van 795 miljoen euro en de verwachting van KBC Securities van 792 miljoen euro. De orders daalden met 10% kwartaal op kwartaal tot 731 miljoen euro. De brutowinstmarge was in lijn met de verwachtingen, dankzij een sterke productmix. De EBIT-marge bedroeg 28,1% ..

Orders & Verkoop:

- De omzet van 809 miljoen euro kwam aan de bovenkant van de verwachte 770-810 miljoen euro, dankzij sterke vraag van toonaangevende logica/foundry.

- De orders waren lager vergeleken met het derde kwartaal 2024. Vooral de orders en verkopen in China lagen lager kwartaal op kwartaal.

Marges:

- De brutomarge was boven de gav en in lijn met de verwachtingen van KBCS, gedreven door een sterke productmix.

- De genormaliseerde winst was boven de verwachtingen dankzij een positief valuta-effect van 54 miljoen euro

KBC Securities over ASMi

ASMi verwacht verkopen in het eerste kwartaal 2025 tussen 810-850 miljoen euro, boven de 807 miljoen euro verwacht door de gav. Ze verwachten dat de tweedekwartaalverkopen boven de eerstekartaalverkopen zullen liggen, hoewel een sterke stijging in het tweede kwartaal 2025 al wordt verwacht. De vooruitzichten van 3,2-3,6 miljard euro voor geheel 2025 blijven ongewijzigd. ASMi kondigde ook een aandeleninkoopprogramma aan van 150 miljoen euro. Sterke en zwakke punten heffen elkaar op, de focus moet liggen op de tweede jaarhelft 2025.

De analist van KBC Securities, Thibault Leneeuw, handhaaft zijn "houden"-aanbeveling en koersdoel van 545 euro.

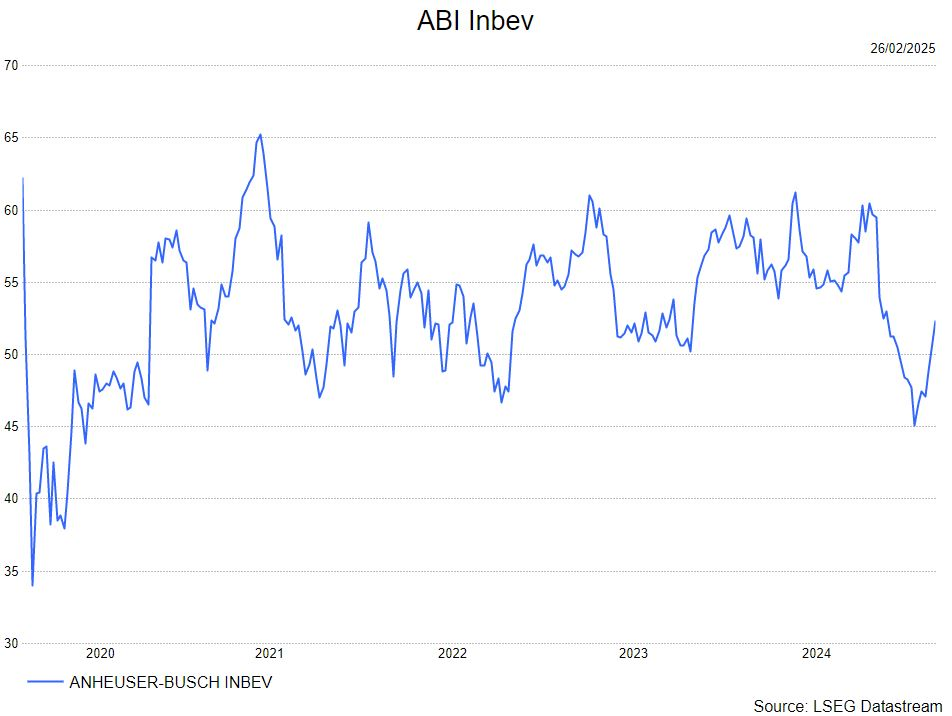

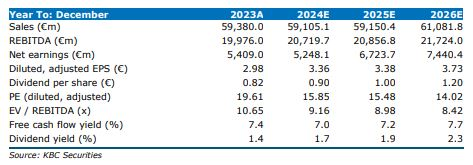

AB InBev heeft lagere volumes in vierde kwartaal 2024

AB InBev?

Met een wereldwijd marktaandeel van iets meer dan een kwart is AB InBev veruit de grootste brouwer ter wereld. In veel van 's werelds grootste afzetmarkten voor bier, zoals de VS, Brazilië en Mexico, neemt de onderneming een leidende positie in. Tot de bekendste merken van de groep behoren merken als Budweiser, Corona en Stella Artois.

Nieuws

Ondanks zwakkere volumes in het vierde kwartaal (-1,9% jaar-op-jaar), rapporteerde ABI een organische EBITDA-groei van 10%, wat 3% boven de verwachting van KBCS en de gemiddelde analistenverwachtingen van 2% lag. De richtlijn voor 2025 van 4-8% organische EBITDA-groei is in lijn met de middellangetermijnrichtlijn.

Belangrijkste cijfers

- de volumes daalden met 1,9% organisch tot 141,8 miljoen hectoliter (hl)

- de omzet steeg in het vierde kwartaal met 3,4% organisch tot 14,.841 miljard dollar

- de EBITDA steeg met 10,1% organisch tot 5,245 miljard dollar

- de onderliggende winst per aandeel steeg van 0,82 dollar in het vierde kwartaal 2023 tot 0,88 dollar.

Regionale prestaties (vierde kwartaal 2024):

- Noord-Amerika: volumes -1,1% tot 19,5 miljoen hl. Omzet +1,7% tot 3,331 miljard dollar. EBITDA +2,3% tot 969 miljoen dollar

- Midden-Amerika: volumes +0,7% tot 38,9 miljoen hl. Omzet +6,6% tot 4,395 miljard dollar. EBITDA +12,5% tot 2,227 miljard dollar

- Zuid-Amerika: volumes -3,8% tot 44,95 miljoen hl. Omzet +3,2% tot 3,473 miljard dollar. EBITDA +11,3% tot 1,310 miljard dollar

- EMEA: volumes +3,8% tot 24,9 miljoen hl. Omzet +8,7% tot 2,424 miljard dollar. EBITDA +16,3% tot 776 miljoen dollar

- APAC: volumes -12,7% tot 13,4 miljoen hl. Omzet -10,9% tot 1,122 miljard dollar. EBITDA -6,6% tot 244 miljoen dollar.

Balans en vooruitzichten

- Nettoschuld: 60,6 miljard dollar, wat overeenkomt met een nettoschuld/EBITDA van 2,9.

- Dividend verhoogd van 0,8 euro naar 1,0 euro

- Vooruitzichten 2025: het bedrijf verwacht een EBITDA-groei van 4-8%. Verwachte volumes +0,6% tot 580,8 miljoen hl. Verwachte omzet +2,7% organisch tot 59,15 miljard dollar. Verwachte EBITDA +3,7% tot 20,86 miljard dollar.

KBC Securities over AB InBev

AB Inbev blijft de onbetwiste leider in de biersector, met leidende marktaandelen in veel markten, voortdurende digitalisering en premiumiseringstrends die gezonde vrije kasstromen mogelijk maken. De waardering blijft aantrekkelijk met EV/EBITDA (verwacht 2025) op 8,9x en vrije kasstroom-rendement (verwacht 2025) op 7,3%.

De analist van KBC Securities, Wim Hoste, behoudt de kopen-aanbeveling en koersdoel van 65 euro.

Wolters Kluwer overtreft verwachtingen en kondigt aandeleninkoopprogramma aan

KBC Securities-analist Thomas Couvreur heeft zijn analyse van Wolters Kluwer bijgewerkt na de sterke resultaten van 2024. Hij verhoogt de winstverwachtingen en benadrukt de solide groei in verschillende segmenten. De analist wijst ook op de aankondiging van een nieuw aandeleninkoopprogramma ter waarde van 1 miljard euro.

Wolters Kluwer?

Wereldwijd bedrijf dat informatie, software en diensten levert. Haar klanten zijn juridische, zakelijke, fiscale, boekhoudkundige, financiële, audit-, risico-, compliance- en gezondheidszorgprofessionals.

Thomas Couvreur meldt dat Wolters Kluwer opnieuw sterke resultaten heeft behaald, die de verwachtingen overtreffen. De omzet steeg met 6% organisch (op eigen kracht, zonder overnames) tot 5,9 miljard euro, waarbij de terugkerende inkomsten, goed voor 82% van het totaal, met 7% organisch groeiden. De aangepaste operationele winst bedroeg 1,6 miljard euro, een stijging met 8% op jaarbasis, wat neerkomt op een marge van 27,1%. De aangepaste nettowinst steeg met 7% tot 1,19 miljard euro, terwijl de winst per aandeel 4,97 euro bedroeg.

Uitdagingen en vooruitzichten

Voor de eerste helft van 2025 verwacht Thomas Couvreur enige uitdagingen, vooral in de segmenten Health en Tax & Accounting. Desondanks blijft de voorspelling voor 2025 solide, met een verwachte organische groei in lijn met die van 2024, namelijk 6%. De aangepaste operationele winstmarge wordt verwacht te verbeteren in 2025, vooral in de segmenten Health en Corporate Performance & ESG.

Segmentprestaties:

- Health: Verwachte organische groei met 6%, in lijn met of iets lager dan 2024.

- Tax & Accounting: Verwachte organische groei met 7%, in lijn met 2024.

- Financial & Corporate Compliance: Verwachte organische groei met 5%, iets lager dan 2024.

- Legal & Regulatory: Verwachte organische groei met 5%, in lijn met 2024.

- Corporate Performance & ESG: Verwachte organische groei met 6%, boven die van 2024.

Nieuwe CEO

Wolters Kluwer kondigt ook het pensioen aan van CEO Nancy McKinstry, die sinds 2003 aan het roer staat. Zij zal het bedrijf in februari 2026 verlaten, na een overgangsperiode van een jaar waarin Stacey Caywood, de huidige CEO van de Health-divisie, haar zal opvolgen.

KBC Securities over Wolters Kluwer:

KBC Securities-analist Thomas Couvreur is van mening dat Wolters Kluwer goed gepositioneerd is voor verdere groei, gedreven door sterke prestaties in verschillende segmenten en de aankondiging van een nieuw aandeleninkoopprogramma. Hij herhaalt zijn ‘Houden’-aanbeveling. Hij benadrukt dat het bedrijf een aanzienlijke premie ten opzichte van de werkelijke waarde verdient vanwege zijn defensieve status. Het koersdoel blijft 154 euro.

KBC Securities verhoogt koersdoel voor vastgoedbedrijf Aedifica

KBC Securities-analiste Lynn Hautekeete heeft haar analyse van Aedifica bijgewerkt na de resultaten van 2024. Zij verhoogt de EPRA-winstverwachtingen met ongeveer 4,5%. De verhoging is te danken aan de hogere dan verwachte omzetgroei en verbeterde operationele marge.

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Hoger dan verwachte omzetgroei in 2025

Lynn Hautekeete verhoogt de EPRA-winstverwachtingen (winstverwachtingen uit huuropbrengsten) van Aedifica met ongeveer 4,5% na de resultaten van 2024. De verhoging is te danken aan de hogere dan verwachte vergelijkbare omzetgroei met 2,7% voor 2025, het extra investeringsdoel van 250 miljoen euro en de verbeterde operationele marge.

Volgens Lynn zal de operationele marge stijgen met 35 basispunten tot 86,1%, vergeleken met het 10-jarig gemiddelde van 83,4%. De prestaties worden voornamelijk gedreven door de Britse markt. Ondanks de ondermaatse groei van de EPRA-winst per aandeel in haar model (de afgelopen drie jaar was er een gemiddelde groei met 1,5%) begon Aedifica na twee jaar van onderprestatie de EPRA-ontwikkelingsbenchmark vorig jaar te overtreffen. Als dit aanhoudt, denkt Lynn dat de hogere groei zichzelf zal versterken door een lagere kostprijs van eigen vermogen.

VK-vastgoed nu groter dan Belgische vastgoed

In termen van reële waarde heeft het VK België in 2024 overtroffen. Het is nu het grootste land voor Aedifica, goed voor 21% van de reële waarde. De vergelijkbare huurinkomsten groeiden met 4,2% in het VK versus 3,3% voor de hele portefeuille. De huurinkomsten in 2025 zullen worden gedreven door aangevulde huren uit het VK. Dat stuwt de groeirichtlijn naar 2,7%, ruim boven de oorspronkelijke schatting van 1,8%.

Dat zou een ‘gamechanger’ kunnen zijn voor de continentale ouderenzorgsector, waar huren meestal voor 25 jaar worden vastgelegd, stelt Lynn. Maar het is er een over een langere tijdlijn. Lynn verwacht dan ook dat een groot deel van de extra 250 miljoen euro aan investeringen in het VK zal worden besteed.

Aedifica presteert operationeel beter

Na twee jaar van mindere prestatie begint Aedifica nu de EPRA-ontwikkelingsbenchmark te overtreffen. Sinds begin dit jaar steeg de EPRA met 9,9% versus 2,4% EPRA in Europa. Over het algemeen blijft het zorgsegment goedkoop met een gemiddelde 11,5x EPRA-winst per aandeel en een gemiddelde korting van 27% op de EPRA NTA (netto waarde van het vastgoed). Aedifica is duurder met 12,3x spot EPRA-winst per aandeel en een korting van 21% op de EPRA NTA.

Waarde van het vastgoed in stijgende lijn

De reële waarde was stabiel of steeg in alle landen in vierde kwartaal, behalve in Zweden, maar dat wordt gedreven door de verkoop van activa. De stijging was al het geval in derde kwartaal, behalve in België en Duitsland. In 2025 verwacht Lynn verdere waardestijgingen, voornamelijk gedreven door de hoge groei in het VK.

KBC Securities over Aedifica

KBC Securities-analiste Lynn Hautekeete is van mening dat Aedifica goed gepositioneerd is voor verdere groei, gedreven door de sterke prestaties in het VK en de verbeterde operationele marges. Zij herhaalt haar ‘Opbouwen’-aanbeveling en verhoogt het koersdoel van 68 naar 70 euro.

Bedrijfsnieuws uit Amerika

Apple houdt vast aan huidig diversiteits-, gelijkheids- en inclusiebeleid

- Het technologiebedrijf heeft gisteren, tijdens de jaarlijkse aandeelhoudersvergadering, gestemd om de diversiteits-, gelijkheids- en inclusiebeleid (DEI) te behouden, ondanks pogingen van een conservatieve groep om het programma te schrappen. De stemming werd gezien als een test van de aandeelhoudersmeningen over de waarde van DEI-programma's, die veel bedrijven sinds 2020 hebben versterkt. Apple heeft aangegeven dat het een actief toezicht heeft om juridische risico's te vermijden en dat het voorstel om DEI-inspanningen te stoppen, het management onterecht zou beperken. Apple CEO Tim Cook benadrukte dat het bedrijf altijd heeft geprofiteerd van het aannemen van de beste mensen en het bevorderen van een cultuur van samenwerking.

Tesla-aandeel zakt na mindere verkoopcijfers in Europa

- De elektrische autofabrikant zag zijn aandelenkoers dalen na een rapport dat de verkoop in Europa in januari met 45% daalde, terwijl de totale verkoop van elektrische voertuigen in Europa met 37% steeg. Dat benadrukt de uitdagingen voor Tesla na een wereldwijde daling van de leveringen vorig jaar, wat de druk op CEO Elon Musk verhoogt om goedkopere modellen en autonome auto's te introduceren. Tesla's aandelen daalden tot 305 dollar, waardoor de marktkapitalisatie onder de 1 biljoen dollar kwam. Tesla's aandelen worden momenteel verhandeld tegen 112 keer de verwachte winst, vergeleken met Ford's acht keer en GM's zeven keer.

Elektrische autofabrikant Lucid voorspelt verdubbeling productie in 2025 en ziet CEO vertrekken

- CEO Rawlinson van de elektrische autofabrikant stapt na 5 jaar op. Operationeel directeur Winterhoff wordt interim-CEO. De kwartaalomzet landde verder op 234,5 miljoen dollar, terwijl op 214,2 miljoen werd gemikt. Operationeel moet de voertuigproductie in 2025 verdubbelen tot 20.000 stuks.

Eli Lilly verlaagt prijs van gewichtsverliesmedicijn Zepbound

- De farmagroep verlaagde de prijs van afvalpil Zepbound met 50 dollar en breidde het online aanbod van doseringen uit om concurrentie van onder meer Novo Nordisk af te weren. De Amerikaanse FDA heeft Zepbound en Wegovy van de lijst met tekorten verwijderd en apotheken opgedragen te stoppen met het verkopen van kopieën.

Home Depot voorspelt onverwachte 2025-winstdaling vanwege zwakke huizenmarkt en hoge rentetarieven

- De Amerikaanse doe-het-zelfketen voorspelde een onverwachte daling van de winst in 2025 vanwege een zwakke huizenmarkt en hoge rentetarieven. De kwartaalomzet steeg met 0,8% in vergelijkbare winkels, ondanks een verwachte daling van 1,87%. Home Depot verwacht dat de aangepaste winst per aandeel voor het fiscale jaar 2025 met ongeveer 2% zal dalen, terwijl de gemiddelde analistenverwachting een groei van 4,6% voorspelde. De jaarlijkse vergelijkbare omzet wordt geschat op een stijging van 1%, vergeleken met de gemiddelde analistenverwachting van een stijging van 1,7%.

Microsoft doet aandeleninvestering in Veeam Software

- Het technologiebedrijf heeft een niet aandeleninvestering gedaan in Veeam Software als onderdeel van een uitgebreide samenwerking om producten met kunstmatige intelligentie te ontwikkelen. Veeams software helpt klanten hun gegevens snel te herstellen na cyberincidenten, ransomware-aanvallen of accidenteel gegevensverlies. Het kernproduct ondersteunt onveranderlijke back-ups om te voorkomen dat ransomware gegevens wijzigt of verwijdert, waardoor schone kopieën beschikbaar blijven voor herstel. Microsoft zal ook zijn AI-diensten integreren in de producten van Veeam.

Europees aandelennieuws

Stellantis verwacht omzetgroei en positieve kasstroom in 2025

- De autofabrikant meldde dat de omzet in 2025 weer zal groeien en dat er sprake zal zijn van positieve cashflow. Het bedrijf probeert zich te herstellen van de crisis die eind vorig jaar de Amerikaanse activiteiten trof en de aandelenkoers deed dalen. In de tweede helft van 2024 bedroeg de bedrijfswinst belastingen (EBIT) vrijwel geheel was gedaald, van 10,2 miljard euro in dezelfde periode in 2023 naar 185 miljoen euro. Daarmee daalde de aangepaste EBIT-marge over het hele jaar naar 5,5%. De autofabrikant stelde een dividend voor van 0,68 euro per aandeel.

Danone heeft vertrouwen na sterke omzet- en kasstroomresultaten in 2024

- Het bedrijf rapporteerde een omzet van 27,376 miljard euro in 2024, een stijging van 4,3% t.o.v. vorig jaar. Danone gaf aan dat het vol vertrouwen begint aan de volgende fase van zijn herstelplan, nadat het in 2024 een omzet en kasstroom realiseerde die de verwachtingen van analisten overtroffen. Met een recordcashflow van 3 miljard euro in 2024, wat hoger is dan de verwachtingen van analisten van 2,45 miljard, zei Danone dat het beleggers een dividend van 2,15 euro per aandeel zou uitkeren, een stijging van 2,4% ten opzichte van het voorgaande jaar.

Spaanse Cellnex ziet kernwinst 2024 met 8% stijgen

- De grootste exploitant van mobiele telefoniemasten in Europa rapporteerde een stijging van 8% in de EBITDA voor 2024 tot 3,2 miljard euro. De inkomsten stegen met 7,7% tot 3,9 miljard euro dankzij de plaatsing van meer masten. Cellnex boekte een kleiner nettoverlies van 28 miljoen euro, ten opzichte van 297 miljoen euro in 2023. Het bedrijf zei dat het dichter bij het break-evenpunt kwam. Cellnex verwacht in 2025 een omzet tussen de 3,95 miljard euro en 4,05 miljard euro en een EBITDA tussen de 3,275 en 3,375 miljard euro.

Duitse Fresenius overtreft winstverwachtingen in vierde kwartaal

- De Duitse gezondheidszorggroep rapporteerde een aangepaste operationele winst voor het vierde kwartaal die hoger was dan de marktverwachtingen. Het concern noemde de sterke prestaties van de divisies Kabi en Helios als reden. De bedrijfswinst (EBIT) steeg in het kwartaal tot 646 miljoen euro, vergeleken met de gemiddelde schatting van 634 miljoen euro door analisten. Voor 2025 voorziet Fresenius een organische omzetgroei van 4% tot 6% en een EBIT-groei van 3% tot 7%. Het bedrijf zei ook dat het voor het boekjaar 2024 een dividend van 1 euro per aandeel zou voorstellen.

Aston Martin gaat 5% van het wereldwijde personeelsbestand ontslaan

- De luxe autofabrikant maakte bekend dat het ongeveer 5% van zijn wereldwijde personeelsbestand, ofwel 170 werknemers, gaat ontslaan om de kosten verder te verlagen en toekomstige investeringen te stimuleren. Het bedrijf verwacht hiermee ongeveer 25 miljoen Britse pond te besparen.

De jaarwinst van Rathbones in het Verenigd Koninkrijk overtrof de verwachtingen

- De Britse vermogensbeheerder rapporteerde een stijging van 79% in de winst vóór belastingen over 2024, waarmee het de marktverwachtingen overtrof. Het bedrijf rapporteerde een onderliggende winst vóór belastingen van 227,6 miljoen Britse pond, een stijging ten opzichte van de 127,1 miljoen pond een jaar eerder en hoger dan de consensusraming van analisten van 224,8 miljoen pond.

Munich Re handhaaft winstdoelstelling ondanks verwacht verlies van 1,2 miljard euro door bosbranden in LA

- Het bedrijf heeft zijn winstdoelstelling van 6,0 miljard euro voor 2025 gehandhaafd, nadat het zijn oorspronkelijke prognose in 2024 met 700 miljoen euro heeft overtroffen. De hogere winstdoelstelling houdt rekening met een verwachte 1,2 miljard euro aan claims voor bosbranden in Californië in het eerste kwartaal van het jaar. Voorafgaand aan de bekendmaking van de resultaten kondigde Munich Re een nieuwe aandeleninkoop van 2,0 miljard euro aan. Munich Re zal ook het dividend verhogen naar 20 euro per aandeel.

Wienerberger publiceerde mooie resultaten

- Het bedrijf rapporteerde voor 2024 een omzet van 4,51 miljard euro, wat hoger is dan de verwachtingen van 4,45 miljard euro. Bovendien overtrof het voorstel voor het dividend per aandeel duidelijk de verwachtingen van de analisten.

Deutsche Telekom publiceert vooruitzichten voor 2025 onder de verwachtingen

- Het EBITDA-resultaat over 2024 was in lijn met de eigen prognose van Deutsche Telekom in november van 43 miljard euro versus 43,2 miljard euro die de analisten hadden verwacht. Het Duitse telecombedrijf verwacht voor 2025 een aangepaste EBITDA van ongeveer 44,9 miljard euro, vergeleken met 46 miljard euro die analisten voorspelden.

Adecco boekt dalende omzet in vierde kwartaal 2024

- Het uitzendbedrijf gaf aan dat de inkomsten in het vierde kwartaal waren gedaald met 5% tot 5,87 miljard euro. De brutowinstmarge bedroeg 19,2% en de EBITDA-marge kwam uit op 3,2%. Er werd een nettowinst geboekt van 73 miljoen euro. De winst per aandeel bedroeg 0,63 euro per aandeel. Er was een sterke vrije kasstroom van 446 miljoen euro. Adecco verlaagde het dividend tot 1 Zwitserse frank per aandeel.

Mee met de markt: “Hoestvalling voor bitcoin en rente”

- Voorzichtigheid stond centraal in de wereldwijde aandelenhandel, met 0,15% winst voor Europa en verliezen tussen 0,5% en 1,5% op Wall Street. Ergens is dat logisch, want de AI-gedreven groeirally pietert wat verder uit in de VS, terwijl de Amerikaanse economie verder blijft verzwakken. Dat werd eerder duidelijk aan de hand van de sentimentsindicator voor de dienstensector, die plots op herfst kwam te staan, ondanks een versnelling van de groei in de verwerkende industrie.

- De Amerikaanse 10-jaarsrente daalde daardoor opnieuw fors: -7 basispunten naar 4,327%, het laagste peil in twee maanden. De 2-jaarsrente kelderde naar 4,13%. Niet zo in Europa, want de Duitse 10-jaarsrente stabiliseerde op 2,43%, terwijl de rente op 2-jaar 2 basispunten lager afsloot op 2,06%. De euro consolideerde ondertussen zijn recente winsten en noteert nog op het hoogste peil in een maand (€1= $1,0488), geruggensteund door de Duitse verkiezingen.

- Ook de blijvende onzekerheid over de tarievenoorlog blijft beleggers waakzaam houden. En die werden al vroeg opgeschrikt door een bevel van de president Trump om Chinese investeringen in strategische gebieden zoals chips, AI en lucht- en ruimtevaart te beperken. Ook zullen de tarieven op Mexicaanse en Canadese importen, die eerder al een maand waren opgeschort, volgende week dan toch van kracht zullen worden. De geplande importtarieven riskeren de inflatie in de VS aan te jagen, terwijl massale ontslagen van overheidspersoneel de arbeidsmarkt kunnen beïnvloeden, terwijl de Federal Reserve de pauzeknop indrukt inzake haar rentebeleid.

- De koperfutures stegen met 4% tot 4,70 dollar per pond tot het hoogste niveau in bijna twee weken. Dat is een reactie op een onderzoek van president Trump naar mogelijke invoerheffingen op koper om de Amerikaanse productie van het metaal nieuw leven in te blazen. Alweer een anti-China maatregel, vooral, met een metaal dat essentieel is voor de productie van elektrische voertuigen, militaire apparatuur en verschillende consumentengoederen. Interessant is dat China geen exporteur is, en dat het koperaanbod van land op zijn zachts gezegd overvloedig blijft: de voorraden verdriedubbelden sinds begin 2025 tot meer dan 260.000 ton.

- Elders op de grondstoffenmarkt daalde de olieprijs met 2,1% naar 72,6 dollar per Brent-vat, na nieuwe Amerikaanse sancties tegen Iran. De goudprijs daalde met 1% daalde naar 2.910 dollar per ounce, weliswaar nadat er op maandag een recordhoogte van 2.956,15 dollar werd aangetikt. En dan is er nog de bitcoin, die 7% kelderde tot 88.718 dollar, omwille van de naweeën van de hack van 1,5 miljard dollar aan ether bij cryptobeurs Bybit. Ook de andere cryptomunten werden lager gezet. Een hoestvalling, zullen we dan maar zeggen.

- Op de economische kalender staat dusdanig weinig interessant nieuws, dat we u enkel wijzen op de publicatie van het consumentenvertrouwen in Duitsland en Frankrijk. Veel belangrijker zijn de bedrijfsresultaten, met natuurlijk Nvidia op kop. Die komt nabeurs met zijn kwartaalrapport, maar in afwachting kijkt u met ons mee naar Agilent, Ebay, First Energy, Lowe's, NRG Energy, Salesforce, Synopsys, Adecco, AB Inbev, Covestro, Cellnex, Danone, Deutsche Telekom, Eiffage, Grifols, Gerresheimer, Fresenius SE, Just Eat Takeway, Deceuninck, MDX Health, Wolters Kluwer, AMG Critical Materials, Wendel, etc…

Beursnieuws België en Nederland

Sterkere vooruitzichten voor 1Q25 compenseren lagere orderintake bij ASMI

- ASMi rapporteerde een vierdekwartaalomzet van 809 miljoen euro boven de verwachtingen. De orders daalden met 10% kwartaal-op-kwartaal tot 731 miljoen euro. De brutowinstmarge was in lijn met onze verwachtingen dankzij een sterke productmix. Dit resulteerde in een verhoogde EBIT-marge van 28,1%. De vooruitzichten voor 2025 van 3,2-3,6 miljard euro worden gehandhaafd. ASMi kondigde ook een aandeleninkoop aan van 150 miljoen euro. Geen impact op de “houden-aanbeveling en koersdoel van 545 euro.

DEME boekt zeer goede resultaten met indrukwekkende vrije kasstroomgeneratie

- DEME's orderboek bereikte eind 2024 een nieuw record (8 miljard euro). De groei van 8% jaar-op-jaar werd voornamelijk gedreven door voortdurende stijgingen in Offshore Energy-orders (+13% jaar-op-jaar tot 4,3 miljard euro). Terwijl Dredging&Infra (3,6 miljard euro) een meer gematigde maar nog steeds gezonde stijging kende, bleef Environmental (352 miljoen euro) een stabiel orderboek behouden. Er was een zeer mooie vrije kasstroomgeneratie van 729 miljoen euro, resulterend in een netto kaspositie van 91 miljoen euro aan het einde van 2024. Geen impact op de “kopen”-aanbeveling en koersdoel van 175 euro.

Zwakke vierdekwartaalvolumes maar solide EBITDA bij AB Inbev

- Ondanks zwakkere dan verwachte vierdekwartaalvolumes (-1,9% jaar-op-jaar), rapporteerde de bierbrouwer een organische EBITDA-groei van 10%, wat boven de verwachtingen ligt. De richtlijn van 4-8% organische EBITDA-groei in 2025 is in lijn met de middellange termijn richtlijn. De waardering blijft aantrekkelijk met EV/EBITDA die verwacht wordt in 2025 op 8,9x en vrije kasstroom-rendement op 7,3%. KBCS handhaaft de “kopen”-aanbeveling en koersdoel van 65 euro.

JDE Peet’s boekt mooie resultaten en kondigt aandeleninkoopprogramma aan

- Het bedrijf rapporteerde goede 2024-resultaten, met een organische omzetgroei van 5,3%, een organische EBIT-groei van 10,4 % die boven de verwachtingen en de richtlijnen uitkwamen. Voor 2025 zijn de vooruitzichten grotendeels in lijn met de verwachtingen. Belangrijker is de aangekondigde dividendverhoging van 4,3% en het aandeleninkoopprogramma van maximaal 1,0 miljard euro, waarvan maximaal 250 miljoen euro in 2025. KBCS handhaaft de “kopen”-aanbeveling en koersdoel van 24 euro.

Mooie schuldreductie in 2024 bij Deceuninck

- Het bedrijf rapporteerde een gelijkblijvende aangepaste EBITDA voor 2024 wat iets onder de verwachtingen lag, terwijl de vrije kasstroomgeneratie beter presteerde met een mooie schuldreductie door een vermindering van het werkkapitaal. De marktomstandigheden blijven naar verwachting uitdagend, terwijl KBCS we verwacht dat Deceuninck extra steun zal krijgen van de recente herstructurering in Duitsland. KBCS handhaaft de “kopen”-aanbeveling en koersdoel van 4,2 euro.

Akita Investment Holding Europe biedt ongeveer 20 miljoen aandelen Azelis aan

- Bloomberg meldt dat Akita Investment Holding Europe ongeveer 20 miljoen aandelen aanbiedt via JP Morgan, BNP en Goldman Sachs tegen 18,3 euro per aandeel. De prijs weerspiegelt een korting van 5,4% vergeleken met de slotkoers van gisteren. De aanbieding zou het belang van 36,1% verminderen tot 27,9% in het geval van ongeveer 20 miljoen aandelen. Door deze aanbieding zou de free float kunnen toenemen van 60,8% tot 67-69%. Geen impact op de “kopen”-aanbeveling en koersdoel van 28 euro.

KBC Securities start opvolging van Vopak met ‘Kopen’-aanbeveling

- KBC Securities start met de opvolging van Vopak. Deze Nederlandse onafhankelijke exploitant van vloeibare bulkterminals onderscheidt zich door zijn wereldwijd gediversifieerde strategische locaties, verschillende terminaltypes, productverwerkingsmogelijkheden en indrukwekkende partnerschappen. Het bedrijfsmodel biedt zichtbaarheid en is grotendeels geïsoleerd van de volatiliteit van de verwerkte producten. De vraag naar zijn diensten profiteert van verschillende seculiere groeitrends, en het managementteam heeft met succes een bedrijfsbrede focus op vrijekasstroom-generatie geïnstalleerd. KBC Securities start de opvolging met een koersdoel van 50 euro en de ‘Kopen’-aanbeveling.

Wolters Kluwer start met aandeleninkoopprogramma van 1 miljard euro na sterke cijfers

- De Nederlandse uitgeverij en informatiedienstverlener meldt sterke 2024-resultaten, met een organische omzetgroei met 6% en een aangepaste operationele winst van 1,600 miljoen euro, geeft KBC Securities aan. Het bedrijf kondigde een dividendverhoging van 12% aan en een aandeleninkoopprogramma van 1 miljard euro voor 2025. CEO Nancy McKinstry zal in 2026 met pensioen gaan, met Stacey Caywood als opvolger na een overgangsperiode van een jaar. Geen impact op het koersdoel van 154 euro en de ‘Houden’-aanbeveling.

Hoger koersdoel voor Aedifica bij KBC Securities

- KBC Securities verhoogt zijn EPRA-winstverwachtingen voor de Belgische vastgoedinvesteerder met ongeveer 4,5% na de 2024-resultaten. De verhoging is te danken aan de hogere dan verwachte omzetgroei en verbeterde operationele marge, voornamelijk gedreven door de Britse markt. Het bedrijf verwacht een operationele marge van 86,1% in 2025, vergeleken met het 10-jarig gemiddelde van 83,4%. Het koersdoel gaat hoger: van 68 naar 70 euro, de aanbeveling blijft ‘Opbouwen’.

Materialise haalt certificaat voor levering aan luchtvaartsector

- Het Belgische 3D-printbedrijf heeft de EN 9100-certificering behaald voor zijn metaalprocessen voor de luchtvaart. Dat certificaat bevestigt dat Materialise een kwaliteitsmanagementsysteem heeft geïmplementeerd dat productkwaliteit, procescontrole, naleving van regelgeving en continue verbetering waarborgt. Met deze certificering opent Materialise nieuwe mogelijkheden voor onderdeelontwerp en efficiëntie in de toeleveringsketen voor alle belanghebbenden in het luchtvaartsector.

ING kondigt twee schuldaflossingen aan

- De Nederlandse bank kondigde aan dat het twee series van uitstaande SEC-geregistreerde schulden zal aflossen, namelijk de 500 miljoen dollar Callable Floating Rate Senior Notes en de 1,250 miljoen dollar 3.869% Callable Fixed-to-Floating Rate Senior Notes. De aflossing zal plaatsvinden op 28 maart 2025.

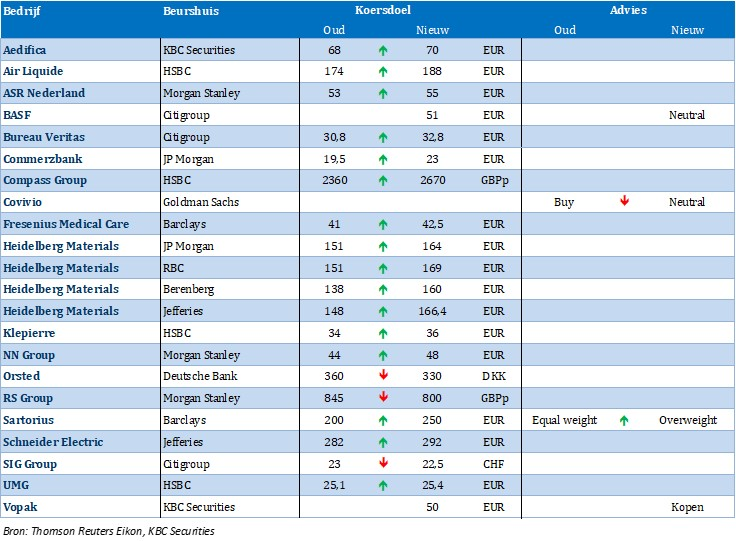

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 26/02/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.