do. 16 jan 2025

Wat staat er morgen op de beleggersagenda?

We blikken nog even vooruit naar wat er morgen op de beleggersagenda staat:

Donderdag 16 januari

- Bedrijfsresultaten

- Taiwan Semiconductor, Morgan stanley, UnitedHealth, Wise, Argan,

- Ex-dividend

- Accenture, Alamo, Emcor, Ryanair, WH Smith

- Macro-economie

- VS: Philadelphia Fed, Kleinhandelsverkopen, initial jobless claims, NAHB housing

Heb je het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht ben je in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Aftellen naar de Amerikaanse inflatiecijfers”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Aedifica deed nog 8 extra deals in 2024

- Elia krijgt forse koersdoelverlaging bij KBC Securities

- TINC: waardering Datacenter United na fusie met PDC-activiteiten van Proximus

- Eli Lilly: voorlopig vierde kwartaal onder ramingen

- BP gaf een trading-update

- Vooruitblik op Amerika

- Verschillend inflatieverhaal in Tsjechië en Hongarije

Vieren we dit jaar de comeback van vastgoed?

Sabrina Reynen, fondsbeheerder bij KBC Asset Management, beschrijft de kansen voor het vastgoed in 2025. Zij doet dat in twee delen. Deze week het eerste deel.

De afgelopen jaren waren moeilijk voor REIT's. De macro-economische omgeving was allesbehalve gunstig en de agressieve renteverhogingen van centrale banken wereldwijd hebben de sector geen deugd gedaan.

In het verleden zagen we dat de prestatie van de vastgoedsector doorgaans in lijn lag met de prestatie van de wereldwijde aandelenmarkt. Maar sinds 2020, het jaar waarin Corona toesloeg, is er een ontkoppeling ontstaan van de prestaties van de wereldwijde aandelenmarkten en deze werd verder versterkt door de renteverhogingen. Tot nu toe is deze kloof niet gedicht.

Ook 2024 was allesbehalve een geweldig jaar voor vastgoed (-16% ten opzichte van de wereldwijde aandelenmarkt). In de zomer zagen we een heropleving, mede dankzij een rotatie van activa uit de IT-sector en het enthousiasme rond de eerste renteverlagingen, maar tegen het einde van het jaar kwamen top-down bezorgdheden over de Britse begroting, politieke onrust in Frankrijk en Duitsland en Amerikaanse verkiezingen weer centraal te staan. Voorlopig lijken de meeste beleggers deze bezorgdheden te extrapoleren naar de toekomst, maar hebben ze wel gelijk?

De rentevoeten op langetermijnobligaties zijn tot nu toe niet gedaald. De Amerikaanse 10-jaars rente schommelt rond de 4,6%, 70 basispunten hoger dan eind 2023. In Europa is het allicht iets lager, maar toch klinkt de term "higher for longer" menig belegger nog steeds bekend in de oren.

De hamvraag voor 2025: zal de bijna perfect negatieve correlatie die we de afgelopen jaren zagen tussen de prestaties van vastgoedaandelen en rentewijzigingen zich voortzetten? Of zullen beleggers hun focus kunnen verleggen van renteoverwegingen naar onderliggende fundamentele drivers?

Het is zeker het proberen waard. Over het algemeen zijn de fundamenten behoorlijk solide en als zodanig zou de toekomst er beter uit moeten zien. De rente zal uiteindelijk dalen, allicht aan een langzamer tempo dan eerder werd aangenomen, maar toch wordt verwacht dat ze zal dalen. Ook de creditspreads zijn genormaliseerd. We zagen dat de kapitaalmarkten weer openden en dat transactievolumes langzaam aantrokken. Bovendien zijn de waarderingen van vastgoed gestabiliseerd en worden ze ook onderlegd door recente markttransacties, de vraag-aanbod verhoudingen blijven er gunstig uitzien in de meeste sectoren binnen vastgoed, denk maar aan datacenters, woningen, studentenwoningen, zorgvastgoed... Dat klinkt niet zo slecht, toch?

Deel 1 - Europa

Indien we kijken naar schuldgraden binnen vastgoedbedrijven komen we al snel terug uit bij langetermijnrentevoeten. Is er licht aan de het einde van de schuldentunnel in Europa? Wel, Europese REIT's hebben de voorbije jaren aan hun balansen moeten werken en dat hebben ze effectief gedaan. De Net Debt/EBITDA en de Loan To Value, zijn sterk verbeterd en lijken onder controle.

Desinvesteringsdoelstellingen die bedrijven de afgelopen 2 jaar hadden vooropgesteld, zijn door de meeste REIT's behaald, wat een zeker gevoel van comfort biedt en aangeeft dat het management in staat is om hun plannen uit te voeren. Toch mogen we niet vergeten dat er de komende jaren nog steeds schulden moeten worden geherfinancierd, wat voor een opwaartse druk op de gemiddelde financieringskosten zal zorgen en een impact of winsten zal hebben.

Langs de andere kant is het herfinancieringsrisico op zich afgenomen. Al bij al zouden REIT's dus veel beter bestand moeten zijn tegen stijgende rentetarieven dan aan het begin van de neerwaartse cyclus in 2022. De Net Debt/EBITDA-niveaus zijn gedaald van gemiddeld ongeveer 14x naar 11x en ook de LTV's (loan-to-value, schulden t.o.v. de waarde van de activa) zijn aanzienlijk verbeterd (van gemiddeld ongeveer 48% naar 43%).

Wat met externe groei? Het versterken van de balansen door onder meer verkopen van activa en het herzien van bestaande ontwikkelingspijplijnen is ten koste gegaan van externe groei. De huidige grote kortingen ten opzichte van Net Tangible assets (NTA) maken het groeien door middel van kapitaalverhogingen minder aantrekkelijk voor REIT's en het is ook minder evident om additionele schulden aan te gaan om te groeien. Alternatieven die we vorig jaar hebben gezien, zouden dit jaar eventueel terug opgerakeld kunnen worden: Contributions in Kind (Xior begin 2024), activarotaties of het opzoeken van minder kapitaalintensieve kasstromen (Vonovia). Ook M&A-activiteit (M&A= overnames) is iets dat we zou kunnen zien terugkeren. Grote NTA-kortingen van meer dan 35%, een overbevolkt REITs-landschap zou aanzet geven tot een consolidatie van de markt. Ogen open in 2025!

De waarderingen van vastgoedactiva hebben vorig jaar een dieptepunt gekend en zullen vermoedelijk terug een positieve evolutie kennen. De dalingen waren minder uitgesproken dan gevreesd, aangezien de groei in huurinkomsten zeer sterk was. Veel huurprijzen in Europa zijn gekoppeld aan inflatie, gunstige vraag/aanbodverhoudingen en een lage leegstand hebben verhuurders een hoge prijszettingsmacht gegeven.

De vooruitzichten voor 2025 zien er zeker veelbelovend uit voor de meeste REIT's in Europa, maar er zijn enkele verschillen tussen de sectoren.

Sectoren

De logistieke REIT-sector heeft een slecht jaar achter de rug (-30% ten opzichte van de EPRA-index). Na jaren van exceptionele vraag en sterke groei in huurinkomsten, mede gedreven door de opkomst van e-commerce en nearshoring, heeft de sector het voorbije jaar een normalisatie van de vraag gekend waarbij huurders meer tijd nodig hadden om beslissingen te nemen en het aangaan van nieuwe huurovereenkomsten vertraagde. Veel logistieke REIT's hebben hierdoor hun ontwikkelingspijplijnen uitgesteld om zo hun prijszettingsmacht en groei in huurinkomsten te beschermen. Ondanks deze afkoeling wordt verwacht dat logistieke REIT's een jaarlijkse groei in huurinkomsten van meer dan 3,5% zullen kunnen genereren. Als u op zoek bent naar een meer defensieve REIT met een activaportefeuille van zeer hoge kwaliteit die een stabiel rendement genereert, dan is logistiek zeker een sector die in de beleggersportefeuille thuis hoort.

Als we kijken naar residentieel vastgoed (traditionele woningen en studentenhuisvesting), denken we dat het aanhoudende onevenwicht tussen vraag en aanbod ondersteunend zal werken. Aan aanbodzijde blijven er grote uitdagingen die beperkend werken, zoals hoge bouwkosten en onvoldoende verleende bouwvergunningen, terwijl de vraag naar woningen gestaag toeneemt. Residentiële REIT's en dan voornamelijk Duitse spelers behoren doorgaans ook tot de REIT's met de hoogste schuldenlast, wat het externe groeiverhaal nog uitdagender maakt. Binnen residentieel vastgoed geven we de voorkeur aan studentenhuisvesting omdat de vraag hier erg sterk is, het aanbod niet kan volgen en de groei in huurinkomsten uitzonderlijk oogt. Europese steden komen meer dan 1 miljoen bedden tekort en we hebben de voorbije 2 jaar gemiddelde stijgingen van 11% per jaar in de huurprijzen kunnen observeren.

Als er één REIT-sector was die het in 2024 naar zijn zin had, dan was het wel Retail (+13% in 2024). Ondanks alle tegenslagen verraste de sector met een lage leegstand, solide verkoopcijfers van huurders en positieve huurstijgingen. De nieuwe balans die lijkt gevonden tussen online winkels en fysieke winkels, met andere woorden de omnichannel-aanpak, zorgt ervoor dat prime-retail vastgoed nog steeds in trek is. Er komt ook bijna geen nieuw aanbod op de markt, wat zorgt voor een stabielere omgeving. Voorlopig nemen we een voorzichtigere houding aan, aangezien de grotere onzekerheid rond de politieke situatie, de impact van een economische vertraging en de recente opleving van de inflatie consumenten ertoe zou kunnen aanzetten hun geld op zak te houden.

Kantoren komen er tegenwoordig in twee maten: Prime-kantoren, state-of-the-art gebouwen die aan alle energetische vereisten voldoen en op toplocaties liggen: "The best of the best". En dan heb je "de rest", vaak verouderde kantoorgebouwen die met een grote leegstand te kampen hebben. Het probleem is dat na Covid en door de komst van telewerk veel kantoorruimte leeg staat. Bedrijven die hun personeel terug naar kantoor willen zien komen, kiezen ervoor om alleen de beste panden te huren. De vraag naar de beste kantoren is sterk en in de belangrijkste Europese markten blijft de groei in huurinkomsten boven de 7% liggen. Toch blijft de totale vraag naar kantoren onder het 10-jarig gemiddelde en moeten kantoor-REIT's nog steeds zien af te geraken van gebouwen die niemand wil.

Natuurlijk mogen we datacenters niet vergeten? In principe komt het ook hier neer op basis economische principes: de verhouding tussen vraag en aanbod. Verhuurders van datacenters beschikken momenteel waarschijnlijk over de sterkste prijszettingsmacht binnen de sector. En hoewel de VS koploper zijn op het gebied van datacenterontwikkelingen, zien we Europa een tandje bijsteken, met Duitsland en het VK als de twee belangrijkste hubs in Europa. De groeivooruitzichten door nieuwe ontwikkelingen en groei in huurinkomsten zijn vrij sterk.

Zelfs een deel van de logistieke spelers zou hun gronden kunnen gebruiken om datacenters te ontwikkelen als aanvulling op hun kernactiviteit? We hebben hier reeds enkele initiatieven kunnen observeren met bijvoorbeeld VGP die een 'dedicated' team heeft samengesteld alsook een eerste locatie voor datacenterontwikkeling heeft geïdentificeerd of Merlin Properties die een nieuwe productlijn lanceerde en geld ophaalde door middel van een kapitaalverhoging om hun nieuwe datacenterontwikkelingen te financieren. In het Verenigd Koninkrijk heb je onder meer Segro, die al tientallen jaren actief is in datacenters en zal blijven investeren.

Last but not least, een korte opmerking over zorgvastgoed en ziekenhuizen en REIT's voor seniorenhuisvesting. Ook hier worden de vooruitzichten voor Europa steeds beter. De negatieve impact van Covid en het Orpea schandaal lijken verteerd. De demografische gegevens zijn gunstig en investeringen trekken terug aan.

Vastgoed staat op het punt om terug te presteren. De onderliggende fundamenten zijn solide, de rente zal naar verwachting dalen en 2025 heeft een minder drukke macro-economische agenda. Van zodra beleggers realiseren dat vastgoed niet alleen rond rentevoeten draait, zou de sector wel is een extra boost kunnen krijgen. Voorlopig biedt het een aantrekkelijk instapmoment met mooie kortingen en solide groeivooruitzichten, voor de durvers onder ons. En trouwens, als je de correlatie tussen de EPRA TR-index en de 10-jaars swap bekijkt, het lijkt erop dat er iets aan het veranderen is... Zeker iets om in de gaten te houden.

Vooruitblik op Amerika

Voor de bel

- De Amerikaanse futures stegen licht toen de aandacht zich richtte op kwartaalcijfers van grote banken en economische cijfers. Later deze namiddag zijn er de detailhandelsverkopen van december, die naar verwachting een stijging van 0,6% zullen laten zien ten opzichte van de stijging van 0,7% in november. Er wordt ook een wekelijks jobless claims report verwacht. Daarnaast zijn de hoorzittingen voor de bevestiging door de Senaat van de door Trump genomineerde kabinetten aan de gang, waarbij Scott Bessent, genomineerd minister van Financiën, met vragen wordt geconfronteerd.

- Ondertussen stegen de Europese aandelen, gedreven door stijgingen in luxegoederen en chipmakers. In Azië steeg de Japanse Nikkei, in navolging van een rally op Wall Street vannacht, terwijl de aandelen in China en Hongkong stegen, gestimuleerd door berichten van mogelijke versoepelingsmaatregelen van Beijing in de komende weken.

- De dollar stabiliseerde ten opzichte van een valutamand, waarbij traders zich concentreerden op de inauguratie van Donald Trump als president en de mogelijke inflatoire impact van zijn beleid. In grondstoffen daalden de olieprijzen een dag na hun hoogste punt in meerdere maanden, vanwege de meest sancties tegen Rusland en een groter dan verwachte daling van de Amerikaanse voorraad ruwe olie. De goudprijs verstevigde in de buurt van de hoogste stand in een maand die eerder werd bereiktk.

Topnieuws

Bank of America boekt meer winst door toename handel

- Bank of America rapporteerde een hogere winst doordat haar handelaren profiteerden van een vlaag van activiteit in het vierde kwartaal, terwijl de kredietverstrekker voorspelde dat het in 2025 meer rente-inkomsten zou verdienen.

Farmaceutische industrie graaft zich in over veranderingen die ze wil van de Trump-administratie

- De farmaceutische industrie, die worstelt met nieuwe overheidsbeperkingen op geneesmiddelenprijzen, richt haar verzoeken aan de gekozen president Donald Trump en het Congres op het "repareren" van een wet uit het Biden-tijdperk die het Medicare-gezondheidsplan toestaat om samen met verzekeringsmaatschappijen te onderhandelen over de prijzen van de duurste geneesmiddelen.

Aandelen in de kijker

Azul: het Braziliaanse bedrijf en Gol, twee van de grootste luchtvaartmaatschappijen van Brazilië, zijn een stap dichter bij een grootschalige fusie die zou leiden tot een dominante luchtvaartmaatschappij in Latijns-Amerika. De vereniging van de twee maatschappijen zou ongeveer 60% van de binnenlandse markt in handen hebben, veel meer dan de lokale eenheid van het in Chili gevestigde LATAM Airlines. Azul Chief Executive John Rodgerson zei in een interview dat de gecombineerde luchtvaartmaatschappij, die ondanks de gecombineerde eigendom twee afzonderlijke merken zou blijven voeren, "een nationale kampioen" zou worden. Ze hebben nu een niet-bindend memorandum van overeenstemming ondertekend om Azul en Gol te combineren. Het markeert ook het begin van het proces om wettelijke goedkeuringen voor een combinatie te krijgen, waaronder van antitrusttoezichthouder CADE.

Block: het betalingsdienstenbedrijf heeft ingestemd met de betaling van een boete van 80 miljoen dollar aan een groep van 48 financiële toezichthouders nadat de instanties hadden vastgesteld dat het bedrijf onvoldoende beleid had voor het controleren van het witwassen van geld via zijn mobiele betaaldienst Cash App. De schikking, die in meerdere verklaringen is vastgelegd, houdt ook in dat het fintechbedrijf een onafhankelijke adviseur in de arm neemt om het Bank Secrecy Act- en antiwitwasprogramma door te lichten en verslag uit te brengen aan de staten over eventuele tekortkomingen. Het bedrijf heeft er ook mee ingestemd om intern corrigerende maatregelen te nemen, aldus de Conference of State Bank Supervisors, die de schikking aankondigde. In een verklaring zei een woordvoerder van Block dat de problemen voornamelijk te maken hadden met het eerdere complianceprogramma van Cash App en dat het bedrijf de investeringen in compliance en risicomanagement aanzienlijk heeft verhoogd.

Carlyle Group: de investeringsfirma heeft bankiers op een rij gezet om een verkoop te onderzoeken van zijn Britse fondsennetwerk en databedrijf Calastone, wat de nieuwste deal zou zijn in een sector die miljarden ponden heeft aangetrokken van investeerders. De Amerikaanse overnamegroep werkt samen met Barclays aan een verkoop van Londense hoofdkantoor, een marktplaats voor de handel in en afwikkeling van beleggingsfondsen op basis van blockchaintechnologie. Het bedrijf zou meer dan 20 keer de winst voor rente, belasting, afschrijvingen en amortisatie kunnen opbrengen, of 731,52 miljoen dollar, in het geval van een verkoop, gebaseerd op deals in de bredere financiële technologie- en datasector.

DuPont De Nemours: de fabrikant van industriële materialen zei dat het niet langer van plan is om zijn waterbedrijf af te splitsen in een beursgenoteerd bedrijf, maar zei wel door te gaan met de verzelfstandiging van zijn elektronica-activiteiten. De beslissing komt maanden nadat het bedrijf plannen bekendmaakte om zich op te splitsen in drie beursgenoteerde bedrijven, op een belastingvrije manier, om waarde te ontsluiten en gerichte groei na te streven. Het bedrijf zei dat het de afsplitsing van de elektronica-activiteiten zou versnellen en verwacht de transactie voor 1 november te voltooien. Vorig jaar mei zei DuPont nog dat het 24 maanden zou kunnen duren voordat de transactie is afgerond. Het bedrijf herbevestigde zijn jaarlijkse aangepaste winstverwachting van 3,90 dollar per aandeel en verwacht een netto-omzet van ongeveer 12,37 miljard dollar. Het bedrijf zal zijn financiële resultaten op 11 februari bekendmaken.

Rio Tinto: de Australische mijnbouwer rapporteerde zijn laagste jaarlijkse ijzererts zendingen in twee jaar, deels omdat zware regenval in West-Australië de productie in het december kwartaal beïnvloedde, maar zei dat de wereldeconomie tekenen van kracht vertoont. De ijzerertstransporten in het vierde kwartaal daalden met 1% en bleven daarmee iets achter bij de marktverwachtingen. Voor het kalenderjaar verscheepte Rio Tinto 328,6 miljoen ton ijzererts uit Pilbara, het laagste niveau sinds 2022. Het bedrijf verwacht dat de productiekosten voor ijzererts in de Pilbara-regio aan de hogere kant van haar verwachtingen zullen liggen van 21,75 dollar tot 23,50 dollar per ton, voornamelijk als gevolg van stijgende inkoopkosten en een lagere productie. In de drie maanden eindigend op 31 december verscheepte Rio 85,7 Mt van de grondstof voor de staalproductie, een daling ten opzichte van 86,3 Mt in dezelfde periode vorig jaar.

Southwest Airlines: de regering van president Joe Biden heeft op woensdag Southwest Airlines aangeklaagd en beschuldigd van het illegaal uitvoeren van meerdere chronisch vertraagde vluchten en het verstoren van het reizen van passagiers. Het U.S. Transportation Department zei in haar civiele zaak in de U.S. District Court in Noord-Californië dat de in Texas gevestigde luchtvaartmaatschappij onrealistische dienstregelingen had gehanteerd en verplicht zou moeten worden tot het betalen van maximale civielrechtelijke boetes. Het ministerie van Justitie sloot zich hierbij aan. USDOT zei dat Southwest gedurende vijf maanden in 2022 twee chronisch vertraagde vluchten uitvoerde: één tussen Chicago Midway en Oakland, Californië, en één tussen Baltimore en Cleveland. Het was onduidelijk of de nieuwe regering van de gekozen president Donald Trump de zaak zou doorzetten. rechtszaak.

Aanbevelingen

Eli Lilly: Berenberg verlaagt het koersdoel naar 970 dollar van 1.050 dollar, uit bezorgdheid dat de daling van de waardering van de obesitasmarkt de groeimogelijkheden van het bedrijf kan verminderen.

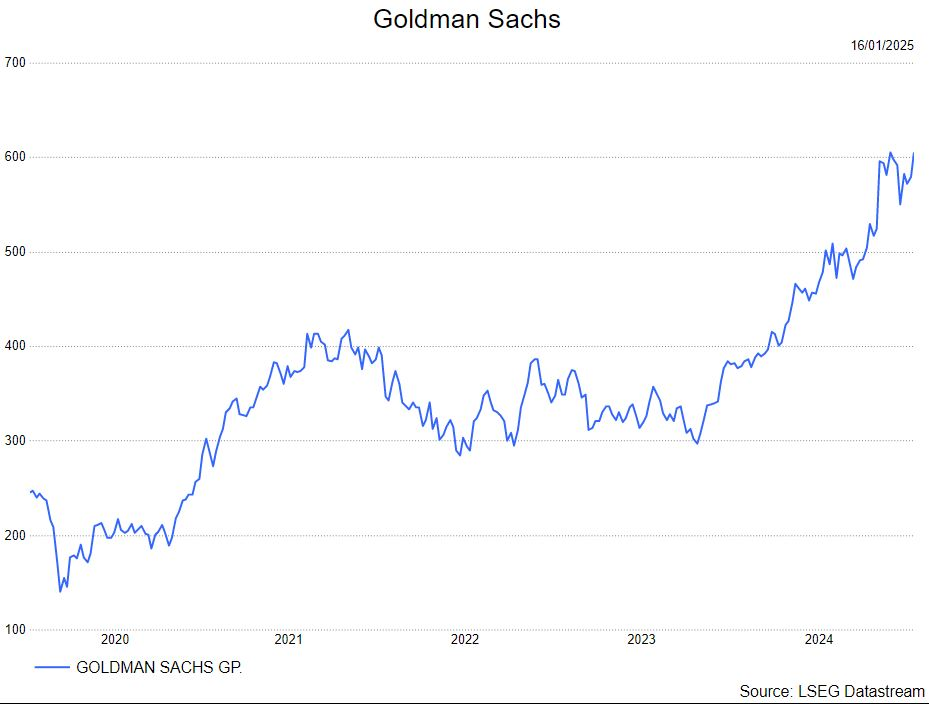

Goldman Sachs Group: Jefferies verhoogt het koersdoel naar 684 dollar van 667 dollar, na de sterke resultaten van het bedrijf. resultaten over het vierde kwartaal en positieve vooruitzichten voor 2025.

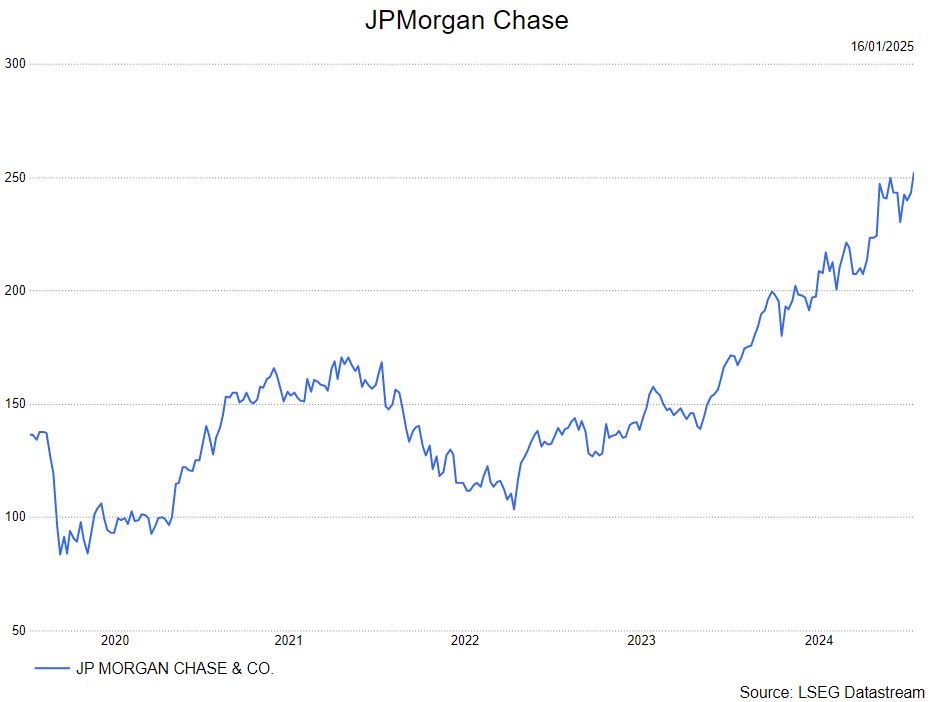

JPMorgan Chase: Barclays verhoogt het koersdoel naar 330 dollar van 304 dollar, nadat het bedrijf solide vierdekwartaalresultaten rapporteerde, gedreven door betere nettorentebaten, provisie-inkomsten en inkoop van eigen aandelen.

Netflix: Seaport Research Partners verhoogt de rating naar buy van neutral, in de overtuiging dat het hogere abonneebestand van het bedrijf, sterk leiderschap op het gebied van content, groei in advertentie-inkomsten en live sportrechten de groei en winstgevendheid kunnen stimuleren.

Wells Fargo: RBC verhoogt het koersdoel naar 80 dollar van 72 dollar, nadat het bedrijf robuuste vierdekwartaalresultaten rapporteerde, gestimuleerd door een lager effectief belastingtarief, een lagere voorziening voor kredietverliezen en hoger dan verwachte nettorentebaten.

De zoektocht naar goed nieuws voor het pond

In een context waarin Britse activa het moeilijk hebben keek KBC uit naar het inflatierapport voor december. De markt maakt zich de voorbije weken ongerust over de houdbaarheid van de Britse publieke financiën, omdat het groei-ondersteunend fiscaal beleid slechts deels wordt gefinancierd door hogere inkomsten. De rentes, of beter nog, de risicopremies, liepen op, wat de reeds beperkte beleidsruimte van het VK nog wat verder uitgehold wordt. Peter Wuyts, strateeg in de marktenzaal van KBC Bank, schreef een artikel

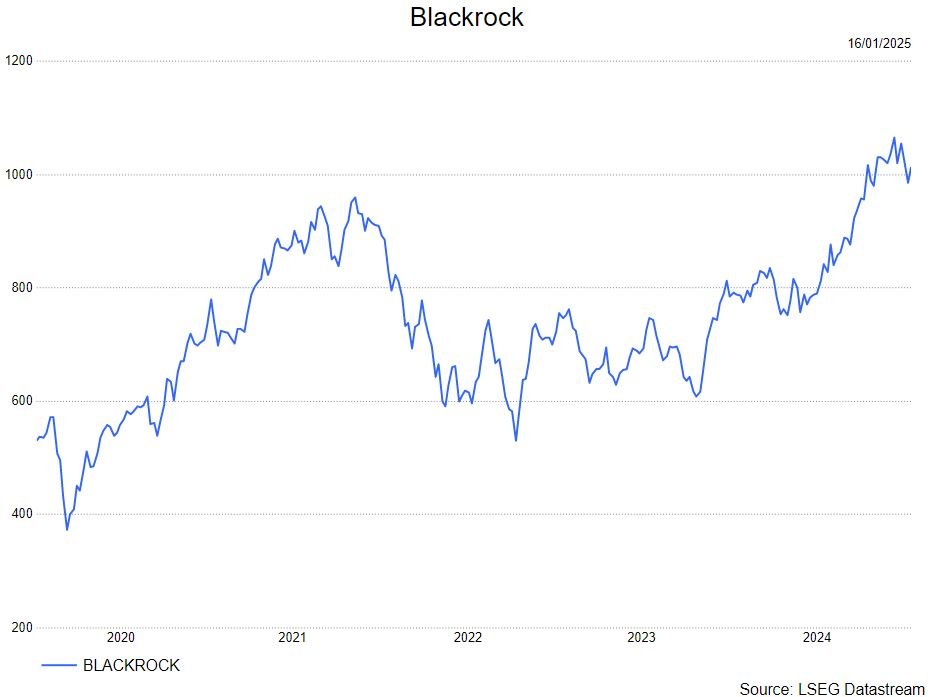

Resultatenbonanza in de VS : JP Morgan, Wells Fargo, Goldman Sachs, Citigroup en Blackrock

Gisteren startte het resultatenseizoen in de VS, waarbij de financials zoals gebruikelijk de spits mochten afbijten. De onderstaande resultaten slaan allemaal op het vierde kwartaal en/of 2024. KBC Securities-analist Benjamin Wolff bespreekt de resultaten.

JPMorgan (verkopen-aanbeveling; koersdoelverhoging van 170 dollar naar 200 dollar)

- JPMorgan rapporteerde zijn hoogste jaarresultaat ooit. De hogere winst kwam voornamelijk door hogere commissie-inkomsten uit de Investeringsbank (+49%) en Markten (+21%). Deze 2 divisies presteerden zeer sterk door hogere marktactiviteiten waardoor ze boven de managementverwachtingen uitkwamen.

- Ook de Asset & Wealth-divisie zag zijn inkomsten jaar-op-jaar met 25% stijgen. Dit was te danken aan hoge kapitaalinstromen en performance fees.

- De netto-intrestinkomsten daalden jaar-op-jaar met 2% door lagere rentevoeten en lagere depositomarges.

- JPMorgan verwacht dat de netto-intrestinkomsten in 2025 zullen landen op 94 miljard dollar, dit is ver boven de initiële marktconsensus van 91 miljard dollar. Al vermeld de bank er wel bij dat de sterke groei van afgelopen periode niet duurzaam is.

- CEO Dimon gaf zoals gebruikelijk zijn visie op de huidige marktomstandigheden. Hij ziet een robuuste Amerikaanse economie met een lage werkloosheidsgraad en hoge consumentenuitgaven. De bedrijven kijken ook optimistischer naar de toekomst en de samenwerking tussen hen en de overheid verbetert. Dimon identificeert 2 belangrijke risicofactoren: aanhoudende inflatie en geopolitieke instabiliteit.

- Tijdens de resultaatbesprekingen kwam de CET1-ratio (kernkapitaalratio) aan bod. Aan het einde van het 4de kwartaal bedroeg deze 15;7%. Dit is hoog omdat de bank zich voorbereid had op strengere kapitaalvereisten. Met de verkiezing van Donald Trump, verwacht KBC Securities minder strikte kapitaalvereisten. Het management gaf tijdens de besprekingen aan dat de overtollige cash naar aandeelhouders zou vloeien via aandeleninkopen. Dit is een opvallende uitspraak omdat Dimon midden 2024 nog afkerig stond tegenover inkopen omdat hij het aandeel te duur vond. Afgelopen 6 maanden is JPMorgan met 20% gestegen, waardoor het zelf de S&P500 kon kloppen.

Goldman Sachs (geen advies)

- Goldman Sachs zag in het vierde kwartaal zijn winst verdubbelen ten opzichte van het vierde kwartaal 2023. Hierdoor realiseert de grootste investeringsbank ter wereld zijn hoogste kwartaalwinst in 3 jaar tijd. De winstgroei is te danken aan meer inkomsten uit transacties, schuldinstrumenten en trading.

- De Amerikaanse investeringsbank gaf maandag al aan dat het een nieuwe divisie heeft gecreëerd dat zich louter zal focussen op de financiering van grote deals en leningen aan zakelijke kanten. Zo tracht Goldman ook te profiteren van de groei in privaatkrediet.

- Het bedrijf is momenteel ook bezig aan de afwikkeling van zijn retail-activiteiten. Dit strategisch fiasco heeft de bank al enkele miljarden gekost.

- Op een Reuters-conferentie in december zei CEO Solomon dat het aantal transacties in 2025 het 10 jaar gemiddelde kan overstijgen.

Wells Fargo (geen advies)

- Wells Fargo, dat intrestgevoeliger is dan de bovengenoemde banken, kwam ook in het vierde kwartaal met uitstekende resultaten naar buiten.

- Het bleek een goede zet te zijn van CEO Charlie Scharf om meer inkomsten te puren uit commissie-activiteiten. De inkomsten uit de investeringsbank stegen met 59% naar 725 miljoen dollar. Het management refereert naar meer M&A deals en een hoger appetijt bij bedrijven om schulden en kapitaal op te halen.

- Wells Fargo is ook in volle herstructurering. Het aantal werknemers daalde van 226.000 eind 2023 naar 217.500 eind 2024. Dit resulteerde in 647 miljoen dollar aan ontslagvergoedingen.

- Momenteel moet Wells Fargo nog steeds een zware erfenis uit het verleden meesleuren. In 2016 brak er een schandaal uit met valse bankaccounts. Als gevolg hiervan legde de FED een maximumbalans van 1,95 miljard dollar op. De bank werd ook opgedragen om zijn compliance- en risk-activiteiten te verbeteren. Ten vroegste in de eerste jaarhelft van 2025 zou deze maximumbalans ingetrokken worden.

- Wells Fargo verwacht dat de netto-intrestinkomsten in 2025 hoger zullen liggen dan in 2024. Opvallend aangezien de netto-intrestinkomsten met 7% zakten in het 4de kwartaal. Management verwacht dat de depositokosten in 2025 lager zullen liggen en de vraag naar leningen hoger, beiden moeten resulteren in hogere netto-intrestinkomsten.

Citi (geen advies)

- Net zoals zijn grote rivalen, kwam Citi boven de verwachtingen uit door meer transacties en trading. De winst per aandeel kwam uit op 1,34 dollar, terwijl de markt slechts rekende op 1,22 dollar.

- Ondanks de beter dan verwachte resultaten sneed Citi in de verwachtingen voor 2026. Het verwacht rendement op tastbaar eigen vermogen zal niet tussen 11-12% liggen, maar tussen 10-11%. CEO Fraser verwijst naar extra investeringen en hogere regelgevingskosten. Ter herinnering in 2020 kreeg Citi een boete van 400 miljoen dollar omwille van tekortkomingen in hun risk- en data-departementen. In juli 2024 kwam er een extra boete van 136 miljoen dollar omdat ze deze problemen niet tijdig hebben opgelost.

- De raad van bestuur gaf wel goedkeuring voor een inkoopprogramma ter waarde van 20 miljard dollar. Management mag 1,5 miljard dollar hiervan gebruiken voor inkopen in het 1ste kwartaal van 2025. Dit komt overeen met zo'n 1% van de huidige beurswaarde.

Blackrock (geen advies)

- De grootste vermogensbeheerder ter wereld zag een record kapitaalinstroom van 281 miljard dollar (waarvan 142 miljard dollar in ETF's). Opvallend is dat de vermogensbeheerder zo zijn vorig record van 221 miljard dollar ruimschoots overtreft. Het vorige record werd pas gerealiseerd in het derde kwartaal van 2024.

- Samen met opverende aandelenmarkten, zag BlackRock zijn vermogen onder beheer stijgen van 10.030 miljard dollar naar 11.480 miljard dollar.

- Het hoger vermogen onder beheer vertaalde zich ook in een hogere winst. De winst in het vierde kwartaal steeg jaar-op-jaar met 21%.

- BlackRock kijkt ook actief naar de private markten voor verdere groei. Zo lanceerde het een bod op Preqin, dit bedrijf voorziet indexen voor private markten. Het is wel nog even wachten of de Britse overheid zijn goedkeuring geeft voor de deal. Er werd reeds een antitrust-onderzoek gelanceerd. Management verwacht dat de deal afgerond zal worden in het eerste kwartaal. De overname van HPS Investment Partners, een aanbieder van private kredieten, zou afgerond moeten worden in de eerste jaarhelft van 2025.

- Bijkomend nieuws is dat Mark Wiedman, een mogelijke opvolger van Larry Fink (72 jaar), het bedrijf zal verlaten. In 2024 verliet ook al Ramji BlackRock om CEO van Vanguard te worden. Ramji werd voordien ook aangewezen als mogelijke opvolger.

KBC Securities over de banken in de VS

2024 was een grand cru jaar voor de Amerikaanse banken. De banken konden de marktverwachtingen overtreffen doordat zowel de publieke als private markten heropleefden. Dit vertaalde zich in hogere commissie-inkomsten uit transacties, trading, schuldfinanciering, etc.

Ook in 2025 verwachten de banken gunstige tendensen: veel transacties en een daling van de FED-beleidsrente, wat de vraag naar leningen ten goede moet komen. De hogere vraag naar leningen zou ook moeten leiden tot hogere netto-intrestinkomsten.

Benjamin gelooft dat de Amerikaanse banken afgelopen periode het momentum meehadden, hoogstwaarschijnlijk zal dit momentum nog even aanhouden. Toch is hij ervan overtuigd dat er meer waarde schuilt in Europese bankaandelen omdat deze hogere aandeelhoudersvergoedingen uitkeren en lagere koers-winstverhoudingen hebben. De Europese economie presteert momenteel ondermaats, maar het tij kan sneller keren dan men verwacht.

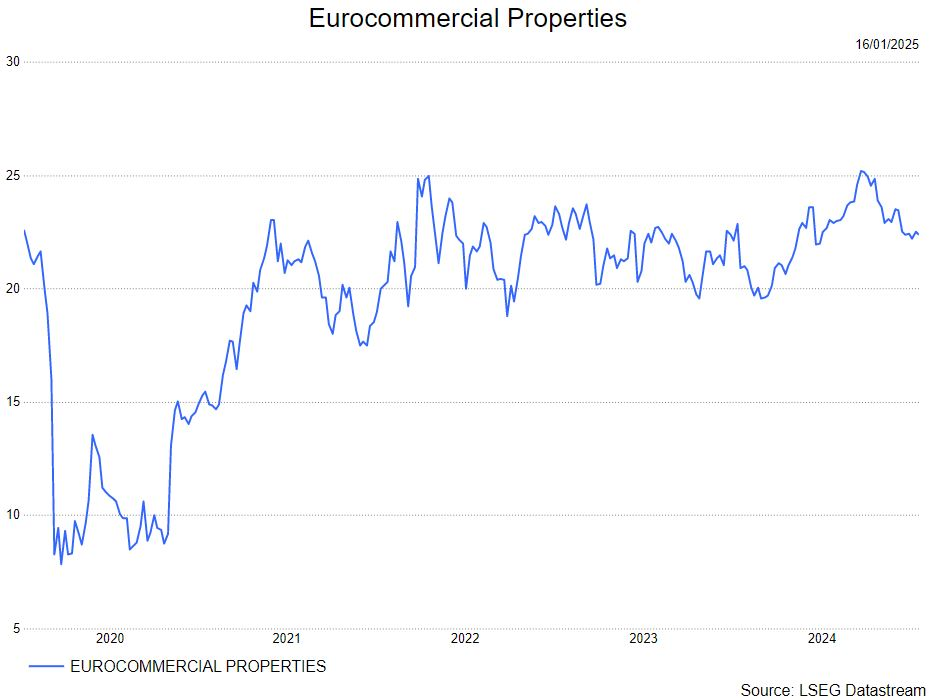

KBC Securities start met de opvolging van "Eurocommercial Properties"

Vanaf vandaag volgt de vastgoedanalist, Lynn Hautekeete, Eurocommercial Properties op.

Eurocommercial Properties?

Eurocommercial Properties NV is een in Nederland gevestigde closed-end vastgoedbeleggingsmaatschappij. De onderneming investeert, bezit en beheert winkelvastgoed, voornamelijk winkelcentra, maar ook magazijnen en kantoorruimte. De activiteiten zijn gericht op Frankrijk, Zweden en Noord-Italië, met een vastgoedportefeuille van meer dan 30 winkelcentra.

Sterke punten

- Positieve huurherzieningen en stabiele financieringskosten:

- De inkomsten groeien naar verwachting boven de inflatie, aangedreven door positieve huurherzieningen in Italië en Zweden. België en Frankrijk laten minder sterke groei zien.

- De financieringskosten (CoD) blijven stabiel op 3,1%, waarbij 81% van de schuld is afgedekt tegen rentestijgingen. Dit maakt Eurocommercial beter gepositioneerd dan concurrenten om te profiteren van eventuele renteverlagingen.

- Beperkte ontwikkelingspijplijn, maar groeipotentieel:

- Hoewel de ontwikkelingspijplijn beperkt is, worden er uitbreidingsprojecten in Italië (I Gigli, Carosello, Collestrada) onderhandeld, die een rendement van 7-8% kunnen opleveren.

- Het aangaan van een joint venture voor een vlaggenschiplocatie zou extra kapitaal kunnen vrijmaken en een katalysator voor het aandeel kunnen zijn.

- Uitmuntende operationele prestaties:

- Eurocommercial presteert beter dan sectorgenoten met de laagste leegstand, beste huurincasso en één van de laagste kostenratio’s (OCR) in de sector.

- De operationele marge is gemiddeld binnen de peer group, ondanks dat Eurocommercial minder schaalgrootte heeft dan sommige concurrenten.

Financiële vooruitzichten

- Winstgroei: een groei van de winst per aandeel (EPS) van 2,5% per jaar (CAGR: jaarlijks gemiddeld groeipercentage) over drie jaar.

- Dividend: het dividend is verhoogd sinds de pandemie en bedraagt momenteel 1,70 euro per aandeel in 2023, met een stijging naar 1,88 euro per aandeel in 2026. De dividenduitkering wordt ondersteund door een optioneel dividendprogramma in combinatie met aandeleninkoop om verwatering te beperken.

- Schuldpositie: De schuldgraad (LTV) is 42,7%, wat ruimte laat voor beperkte overnames. De schuldpositie zal naar verwachting verder verbeteren tot 42,0% in 2026.

Waardering

- Eurocommercial wordt verhandeld tegen 9,1x EPRA EPS, wat lager is dan het sectorgemiddelde. Het aandeel biedt een aantrekkelijke waardering met een P/EPRA NTA van 0,56x.

- Onze waardering:

- Concurrentie-analyse: koersdoel 23,5 euro.

- DCF-model: koersdoel 26,0 euro (DCF: discounted cashflow-model= analyse op basis van de cashflow van een bedrijf)

- Gemiddeld: 25,0 euro, wat een opwaarts potentieel van 11,6% biedt.

Risico’s

- Mogelijke risico’s zijn:

- Verslechtering van operationele prestaties, zoals hogere leegstand, lagere huurherzieningen of problemen bij huurincasso.

- Een bredere negatieve trend in de retailvastgoedmarkt, wat druk kan zetten op de waarderingen.

KBC Securities over Eurocommercial Properties

Eurocommercial Properties biedt een aantrekkelijke combinatie van een hoog dividendrendement, sterke operationele prestaties en een stabiele financiële positie. Met een koersdoel van 25,0 euro en een dividendrendement van 8,0% is het aandeel geschikt voor beleggers die zoeken naar een stabiele investering met een degelijk inkomen. Triggers zoals nieuwe projecten of samenwerkingen kunnen een positieve impuls geven aan het aandeel. Lynn heeft een opbouwen-aanbeveling (met kans op een upgrade naar kopen als bepaalde triggers worden gerealiseerd (bijvoorbeeld een nieuwe joint venture-partner, uitbreidingsprojecten of externe groei).

Bedrijfsnieuws uit Amerika

Bank of New York Mellon rapporteerde een winststijging van 27% in het vierde kwartaal

- De bank rapporteerde een winststijging van 27% in het vierde kwartaal dankzij hogere vergoedingen voor beleggingsdiensten van haar klanten. De totale provisie-inkomsten stegen met 9% tot 3,51 miljard dollar ten opzichte van een jaar eerder. De netto rentebaten stegen met 8% tot 1,19 miljard dollar, terwijl analisten hadden gerekend op een daling van de NII met ongeveer 5%. De winst voor BNY-aandeelhouders was 1,27 miljard dollar, of 1,72 dollar per aandeel december, vergeleken met 1 miljard dollar, of 1,29 dollar per aandeel, een jaar eerder. Het beheerd vermogen van BNY bedroeg 52,1 biljoen dollar in het vierde kwartaal, 9% meer dan vorig jaar.

De activa van Blackrock bereikten een recordhoogte van 11,6 biljoen dollar in het vierde kwartaal 2024

- De activa van het bedrijf bereikten een recordhoogte van 11,6 biljoen dollar in het vierde kwartaal 2024, toen 's werelds grootste vermogensbeheerder een winstsprong van 21% boekte, dankzij hogere inkomsten uit vergoedingen die werden gestimuleerd door sterkere aandelenmarkten. Het beheerd vermogen steeg naar 11,55 biljoen dollar van 10,01 biljoen dollar een jaar eerder. De netto-inkomsten stegen naar 1,67 miljard dollar, of 10,63 dollar per aandeel t.o.v. 1,38 miljard dollar of 9,15 dollar per aandeel, een jaar eerder. BlackRock registreerde in het vierde kwartaal een netto-instroom op lange termijn van 201 miljard dollar. De totale netto-instroom bedroeg 281,4 miljard dollar, een stijging ten opzichte van 95,6 miljard dollar een jaar geleden.

JPMorgan Chase boekt een recordjaarwinst

- De bankgigant boekte een record jaarwinst. De winst voor 2024 steeg naar 58,5 miljard dollar van 49,6 miljard dollar een jaar eerder. De winst in het vierde kwartaal bedroeg 14 miljard dollar, of 4,81 dollar per aandeel. Dat is vergelijkbaar met 9,3 miljard dollar, of 3,04 dollar per aandeel, een jaar eerder. De inkomsten uit investment banking van JPMorgan stegen met 46% tot 2,6 miljard.

Wells Fargo zag het nettoresultaat stijgen

- Het nettoresultaat van de op drie na grootste Amerikaanse kredietverstrekker steegnaar 5,08 miljard dollar, of 1,43 dollar per aandeel. Dat is vergelijkbaar met 3,45 miljard dollar, of 86 dollarcent per aandeel, een jaar eerder. De investment banking fees van Wells Fargo stegen met 59% tot 725 miljoen dollar in het kwartaal.

Goldman Sachs brengt mooie resultaten

- De bankgroep meldde dat de nettowinst voor het vierde kwartaal meer dan verdubbelde ten opzichte van vorig jaar, wat een weerspiegeling is van sterke prestaties in alle operationele segmenten en een lagere voorziening voor kredietverliezen. In het vierde kwartaal steeg de nettowinst naar 3,92 miljard dollar of 11,95 dollar per aandeel, vergeleken met 1,87 miljard dollar of 5,48 per aandeel. De voorziening voor kredietverliezen daalde in het kwartaal van 577 miljoen dollar vorig jaar naar 351 miljoen dollar. De totale netto-inkomsten voor het kwartaal stegen met 23 procent tot 13,87 miljard dollar van 12,70 miljard dollar in hetzelfde kwartaal vorig jaar.

Citigroup boekt eveneens sterke resultaten

- Ook Citigroup publiceerde beter dan verwachte vierdekwartaalresultaten van de bank. De nettowinst steeg met 40% naar 12,7 miljard dollar. De bank kondigde een aandeleninkoopprogramma aan van 20 miljard dollar. Citigroup verdiende 1,34 dollar per aandeel op een omzet van 19,58 miljard dollar, vergeleken met de consensusraming van 1,22 per aandeel op een omzet van 19,49 miljard.

Apple verliest kroon op smartphoneverkoop in China, zakt in 2024 naar derde plaats

- Het bedrijf is in 2024 van de troon gestoten als grootste smartphoneverkoper in China, nadat lokale rivalen Vivo en Huawei de iPhone-maker hadden ingehaald. Apple zag zijn verkopen met 17% dalen in China.Volgens de gegevens was dit de grootste jaarlijkse omzetdaling ooit voor Apple in China en was er sprake van krimp in alle vier de kwartalen, inclusief een daling van 25% in het laatste kwartaal.

Beacon Roofing wijst overnamebod van 11 miljard dollar van QXO af

- Het bedrijf heeft woensdag een overnamebod van 11 miljard dollar van QXO, een nieuwe speler in de distributiesector voor bouwproducten, afgewezen. Volgens het bedrijf onderwaardeert het bod de leverancier van dakbedekkingsmaterialen aanzienlijk.

KBC Securities verhoogt nogmaals koersdoel voor Zalando

Zalando publiceerde zopas vierdekwartaalcijfers, die, volgens KBC Securities-analist Tom Noyens, beter waren dan verwacht. De winstcijfers (EBIT) kwamen 14% hoger uit dan verwacht, op 218 miljoen euro, gedreven door een sterke groei in het aantal shoppers.

Zalando?

Zalando is de grootste Europese onlineaanbieder van kleding, schoenen & accessoires. Het bedrijf werd in 2008 opgericht in Duitsland en is intussen in 25 landen aanwezig. Zijn klantenbasis groeit al meer dan 8 jaar op rij naar meer dan 51 miljoen actieve klanten. Die plaatsten samen meer dan 261 miljoen orders met een gemiddelde waarde per order van bijna 57 euro. Sinds september 2021 maakt het bedrijf deel uit van de toonaangevende DAX-index in Duitsland.

Europese consumten shopt weer online

Zeer, zeer sterke resultaten voor het belangrijkste winterseizoen, analyseert Tom Zalando’s update. Ze bewijzen dat consumenten opnieuw de weg hebben gevonden naar onlineshopping.

Ze tonen aan dat Zalando een neus heeft voor goede timing. Enkele weken geleden lanceerden ze hun bod op sectorgenoot About You. Hoewel Tom die deal nog steeds geen koopje vindt, kan hij er niet omheen dat de gehele onlinefashionsector voor een nieuwe stijgende trend staat en Zalando (zeker met About You) hier de grote marktleider in is in Europa. Zalando is goed gepositioneerd om te profiteren van de heropleving van onlinewinkelen.

KBC Securities over Zalando:

Tom trekt het koersdoel op naar 37 euro (komt van 35 euro) dankzij deze goede cijfers en blijft bij zijn ‘Kopen’-aanbeveling. Met deze cijfers wordt immers de thesis bevestigd dat Zalando opereert als Europese marktleider in een sector die opnieuw tot bloei aan het komen is: online fashion.

Begin oktober trok Tom het koersdoel voor Zalando al op van 30 naar 35 euro.

Europees aandelennieuws

Chinese kopers geïnteresseerd in ongewenste Duitse Volkswagen-fabrieken

- De Duitse autofabrikant onderzoekt alternatieve toepassingen voor zijn fabrieken in Dresden en Osnabrueck als onderdeel van een kostenbesparingsprogramma om zijn Duitse operaties te verkleinen. Het bedrijf heeft te maken met dalende verkopen door toenemende concurrentie van Chinese bedrijven en overweegt de verkoop van de Osnabrueck-fabriek aan een Chinese koper. Chinese bedrijven zijn geïnteresseerd in het opzetten van productie in Duitsland om EU-tarieven op geïmporteerde elektrische auto's te vermijden en de concurrentiepositie van Europese fabrikanten verder te bedreigen. De waarde van de fabrieken wordt geschat op 100 miljoen euro tot 300 miljoen euro per stuk.

Cartier-eigenaar Richemont boekt 10% stijging in derdekwartaalomzet

- Het Zwitserse bedrijf, eigenaar van Cartier juwelen, overtrof de marktverwachtingen voor de verkoop in het derde kwartaal, wat een positief teken is voor het luxesegment tijdens het belangrijke vakantieseizoen. De verkoop van het bedrijf steeg met 10% op jaarbasis tot 6,2 miljard euro voor de drie maanden tot eind december. Bij constante wisselkoersen steeg de verkoop met 10%, wat de gemiddelde analistenverwachting van 1% overtrof. Ondanks uitdagende omstandigheden in China, waar de verkoop met 18% daalde, boekte Richemont meer dan 10% groei in andere regio's, wat het verlies in China compenseerde.

Stellantis-leveringen in het vierde kwartaal dalen met 9% op jaarbasis

- Het Italiaans-Amerikaanse autobedrijf meldde dat de leveringen in het vierde kwartaal met 9% zijn gedaald ten opzichte van het voorgaande jaar, tot 1,395 miljoen voertuigen. In de laatste drie maanden van 2024 daalden de leveringen met 28% in Noord-Amerika, met 6% in de uitgebreide Europese regio en stegen met 12% in Zuid-Amerika. Stellantis, momenteel gericht op het verminderen van overtollige voorraden, zei dat de cijfers een verbetering waren ten opzichte van het derde kwartaal, toen de wereldwijde leveringen met 20% op jaarbasis daalden.

Renaults 2024 verkoopvolumes groeien met 1,3%, geholpen door hybrides

- De Franse autofabrikant zag de verkoop in 2024 met 1,3% groeien, dankzij sterke prestaties in het vierde kwartaal door nieuwe lanceringen. De verkoopgroei vertraagde echter aanzienlijk ten opzichte van de 9% stijging in 2023, door inflatie en overproductie in China. Renault verkocht 2,26 miljoen voertuigen, met een groeiend aandeel van hybrides en elektrische voertuigen, wat de verkoop in het vierde kwartaal met 6,1% deed stijgen. Het bedrijf rapporteert de financiële resultaten van 2024 op 20 februari.

Novartis krijgt tijdelijk uitstel voor generieke lancering van Entresto in de VS

- Het Zwitserse farmaceutische bedrijf heeft de lancering van een generieke versie van zijn blockbuster hartfalenmedicijn Entresto tijdelijk stopgezet door een federaal hof van beroep in de Verenigde Staten. De U.S. Court of Appeals for the District of Columbia Circuit heeft de lancering uitgesteld terwijl het de noodaanvraag van Novartis voor een langere pauze overweegt. Een eerdere uitspraak van U.S. District Judge Dabney Friedrich had MSN Pharmaceuticals toegestaan de eerste generieke versie van Entresto in de VS te introduceren, wat Novartis meer dan 6 miljard dollar aan inkomsten opleverde in 2023. Novartis heeft ook de U.S. Food and Drug Administration aangeklaagd om de lancering te blokkeren, maar deze aanvraag werd afgewezen.

Generali wil voor 20 januari een eerste vermogensbeheerovereenkomst met Natixis sluiten

- De Italiaanse verzekeraar streeft naar een voorlopige overeenkomst met Natixis Investment Managers om hun vermogensbeheeractiviteiten te combineren. Dit zou resulteren in een grote Europese fondsbeheerder, aangezien de sector onder druk staat om op te schalen om winstmarges te beschermen en stijgende technologie-investeringen te ondersteunen. Natixis, eigendom van de Franse bank BPCE, beheerde 1,28 biljoen euro aan activa per 30 september, terwijl Generali 843 miljard euro beheerde. Generali zou 650 miljard euro bijdragen aan de gecombineerde entiteit, waarbij de activa van zijn private bank Banca Generali behouden blijven.

TotalEnergies verwacht licht hogere raffinagemarges in het vierde kwartaal van 2024

- Het Franse oliebedrijf verwacht dat de downstreamresultaten in het vierde kwartaal van 2024 hebben geprofiteerd van een lichte stijging van de raffinagemarges. De Europese raffinagemarge van het bedrijf bedroeg 25,90 dollar per metrische ton in het vierde kwartaal van vorig jaar, een stijging ten opzichte van 15,40 dollar in het voorgaande kwartaal. De resultaten voor de Integrated Power-divisie worden geschat tussen 500 miljoen en 600 miljoen dollar, tegen 500 miljoen dollar in de voorgaande drie maanden.

Geberit meent dat vraag in bouwsector in 2025 zal stabiliseren

- De Zwitserse leverancier van bouwmaterialen meldt vlakke jaaromzet, maar verwacht dat de vraag in de bouwsector in 2025 zal stabiliseren. Het bedrijf, dat toiletten, badkamerkeramiek en leidingen produceert, behaalde een omzet van 3,085 miljard Zwitserse frank (3,38 miljard dollar), wat in lijn is met de gemiddelde analistenverwachting. In lokale valuta steeg de omzet met 2,5%, wat de eigen prognose van het bedrijf overtrof. Geberit verwacht een lichte daling in de nieuwbouwmarkt in 2025, maar een "licht positieve ontwikkeling" in de renovatiemarkt, die ongeveer 60% van de activiteiten uitmaakt.

Zalando verwacht 2024-winst boven eigen verwachtingen

- De Duitse onlineretailer verwacht dat de winst voor 2024 boven de eigen prognoses zal uitkomen, dankzij marketinggedreven klantengroei en verbeterde verkoopresultaten. Het bedrijf anticipeert nu op een aangepaste EBIT van ongeveer 510 miljoen euro, wat de richtlijn van 440 miljoen-480 miljoen euro overtreft. De bruto handelswaarde steeg met 4,5% tot 15,3 miljard euro, terwijl de omzet met 3,9% groeide tot 10,5 miljard euro. Dat ligt binnen de verwachte groei van respectievelijk 15,1 miljard à 15,4 miljard euro en 10,3 miljard à 10,7 miljard euro.

Mee met de markt: “Feestje op Wall Street”

- De Euro Stoxx 50 eindigde gisteren 1,04% hoger. Binnen de Europese beurzen was de DAX de grootste stijger met 1,5%. De Bel20 ging 0,81% hoger. De Amerikaanse beursindexen gingen fors hoger na de publicatie van het inflatiecijfer. De S&P500 steeg met 1,83%, de Dow Jones deed er 1,65% bij, maar de beste leerling van de klas was de Nasdaq met een stijging met 2,45%. De sector niet-cyclische consumentengoederen steeg het sterkst (+3%), gevolgd door de financiële aandelen (+2,58%) en de technologiesector (+2,22%). In Azië stijgen de beurzen eveneens deze morgen: de Japanse Nikkei gaat 0,33% hoger, de Chinese Shenzhen stijgt met 0,41% en de Hang Seng in Hong Kong stijgt zelfs met 1,14%.

- De Amerikaanse inflatie is, zoals verwacht, gestegen van 2,7% op jaarbasis in november naar 2,9% in december. Het goede nieuws kwam van de kerninflatie: die daalde van 3,3% naar 3,2%. De economen hadden een ongewijzigde kerninflatie verwacht. Meteen gingen de rentevoeten lager: de 10-jaarsrente daalde met 14 basispunten naar 4,65%, terwijl de 2-jaarsrente 12 basispunten daalde naar 4,26%.

- Volgens de eerste berekeningen van het Federale Bureau voor de Statistiek (Destatis) was het Duitse bruto binnenlands product (BBP) in 2024 0,2% lager dan in het voorgaande jaar. Cyclische en structurele druk stonden een betere economische ontwikkeling in 2024 in de weg. Deze omvatten toenemende concurrentie voor de Duitse exportindustrie op belangrijke afzetmarkten, hoge energiekosten, een rentestand die hoog blijft en onzekere economische vooruitzichten.

- De NY Empire State Manufacturing Index daalde van 2,1 punten in december naar -12,6 punten in januari 2025, waarmee de prognose van 3 punten uitbleef en de productieactiviteit in de staat New York opnieuw kromp in het scherpste tempo sinds mei 2024. Bedrijven werden wel optimistischer dat de omstandigheden in de komende maanden zouden verbeteren.

- De Britse economie groeide in november 2024 met 0,1% op maandbasis, terwijl een stijging met 0,2% verwacht werd. De dienstensector leverde de grootste bijdrage (0,1%) maar de productiesector kromp met 0,4%, onder druk van een daling van 0,3% in de verwerkende industrie, met name in de fabricage en reparatie (-2,1%) en de productie van farmaceutische basisproducten en -preparaten (-1,9%).

- Op de macrokalender hebben we in de VS de kleinhandelsverkopen, de eerste aanvragen voor werkloosheid, de huizenmarktindex (NHAB) en de Philadelphia Fed index.

- Bedrijfsresultaten vinden we bij Taiwan Semiconductor, Morgan Stanley, UnitedHealth, Wise, Argan.

Beursnieuws België en Nederland

TikTok (Sofina) zou afsluiten van app in VS op zondag voorbereiden

- TikTok, het Chinese social media bedrijf, zal naar verwachting zijn Amerikaanse operaties sluiten op zondag vanwege een federaal verbod. President-elect Donald Trump overweegt een uitvoerend bevel om de handhaving van de sluiting met 60 tot 90 dagen op te schorten. De wet, ondertekend in april, verbiedt nieuwe TikTok-downloads op Apple en Google app stores als ByteDance, de eigenaar van TikTok, de site niet verkoopt. TikTok heeft gezegd dat de verboden de app uiteindelijk onbruikbaar zullen maken, en dat gebruikers een pop-up bericht zullen zien met informatie over het verbod.

Fastned ziet omzet sterk stijgen

- Het Nederlandse bedrijf meldt een omzetgroei met 39,1% in het vierde kwartaal van 2024, iets onder de verwachting van KBC Securities. De brutomarge steeg echter tot 76,6%, wat boven de verwachting lag, en het aantal operationele stations bereikte 346, net onder de verwachting van 352. Fastned verlaagde zijn verwachting voor het aantal stations tegen eind 2025 tot 400-420 en de operationele EBITDA-marge tot 35-40%. KBC Securities handhaaft het koersdoel van 30 euro en behoudt de "Houden"-aanbeveling.

KBC Securities start met de opvolging van Eurocommercial Properties

- KBC Securities start met de opvolging van het Nederlandse vastgoedbedrijf. Eurocommercial wordt door KBCS positief beoordeeld vanwege de verwachte positieve huurherzieningen en stabiele schuldkosten, wat resulteert in een jaarlijkse winstgroei met 2,5% over drie jaar. Eurocommercial presteert beter dan zijn concurrenten op het gebied van vastgoedparameters: een lage leegstand en een hoge huurincassoratio. Het bedrijf biedt een goed gedekte dividendrendement van 8,0%, wat neerkomt op een uitbetalingsratio van ongeveer 75% van de EPRA-winst per aandeel. KBC Securities start de opvolging met een koersdoel van 25 euro en een "Opbouwen"-aanbeveling.

UMG bekijkt tweede notering in VS

- Het Nederlandse muziekbedrijf heeft aangekondigd dat de Britse holding Pershing Square, geleid door miljardair Bill Ackman, zijn recht heeft uitgeoefend om een aanbieding en secundaire notering van het platenlabel in de Verenigde Staten aan te vragen. Ackman heeft eerder aangegeven zowel zijn eigen investeringsfirma Pershing Square als UMG te willen verplaatsen van Amsterdam naar de VS, na aanvallen op Israëlische voetbalfans in de stad. Pershing Square heeft zijn belang in UMG verlaagd van 10% naar 7,48%, nadat het verzoek om van Euronext Amsterdam te worden geschrapt werd afgewezen. UMG zal een gegarandeerde aanbieding lanceren voor de verkoop van bepaalde aandelen van Pershing tegen half september.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 16/01/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.

Theeblaadjes lezen over Trumps protectionisme

Op 20 januari wordt Donald Trump voor de tweede keer als Amerikaans president ingehuldigd. Tijdens zijn campagne beloofde Trump om de VS een veel protectionistischere richting op te sturen. Op handelsvlak heeft hij gezworen om tarieven te heffen tot 20% op alle invoer en tot 60% op invoer uit China. Hij stelde ook voor om de tarieven op ingevoerde auto's te verhogen tot 100%. Op vlak van immigratie is zijn protectionisme nog duidelijker. Hij beloofde niet enkel om illegale en legale migratie aan te scherpen, maar ook om alle immigranten zonder papieren die momenteel in de VS wonen (naar schatting zo’n 13 miljoen mensen) te zullen deporteren. Maar de soep wordt nooit zo heet gegeten als zij wordt opgediend. Gezien de potentieel grote stagflatoire impact van dergelijke beleidsvoorstellen, zou de nieuwverkozen president wel eens kunnen aarzelen om ze volledig uit te voeren eenmaal hij aan de macht is. In dit economisch bericht beoordelen we zijn kabinetsbenoemingen en andere aankondigingen om zo enige indicatie te krijgen van hoe protectionistisch zijn tweede ambtstermijn effectief zou kunnen worden. Laurent Convent, macro-econoom bij KBC Bank, publiceert een artikel hierover.