ma. 25 nov 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Dinsdag 26 november

- Bedrijfsresultaten

- Analiog, Autodesk, Best Buy, HP, JM Smucker, Workday, CD Projekt, Compass Group, Londonmetric, Hal Trust

- Ex-dividend

- Borussia Dortmund, IGT, J&J, S&P Global, Xylem

- Macro-economie

- VS: CB Consumentenvertrouwen, nieuwe woningen Verkoop, FOMC Notulen

Heb je het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht ben je in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Wat heeft de komende week in petto?

- Newmont: de kater na de goudrally

- Economische Vooruitzichten België

- “KBC Economics: Trump 2.0 wijzigt economisch scenario fors”

Vooruitblik op Amerika

Voor de bel

- Wall Street ging vorie vrijdag vooruit dankzij het optimisme van beleggers over de benoeming van Scott Bessent tot minister van Financiën. De nominatie van Bessent trok de rente op staatsobligaties en de dollar naar beneden, waarbij beleggers verwachtten dat hij de Amerikaanse tekorten aan de leiband zal houden en een gematigde benadering van tarieven zal bieden.

- Europese aandelen stijgen na opmerkingen van de hoofdeconoom van de ECB over de versoepeling van het monetaire beleid en de Nikkei eindigde hoger op de Aziatische markten.

- De goudprijs daalt een deel van de beleggers nemen winst na een hoogtepunt in drie weken. De olieprijzen dalen door toenemende spanningen tussen westerse mogendheden en grote olieproducenten Rusland en Iran, waardoor de vrees voor verstoringen van de bevoorrading toenam en de prijzen onder de bodem bleven.

Topnieuws

- Googles Amerikaanse antitrustzaak over online advertentie-imperium loopt ten eind

Het Amerikaanse ministerie van Justitie zal zijn laatste argument aanvoeren dat Google de online advertentietechnologie illegaal heeft gedomineerd, op zoek naar een tweede antitrustoverwinning tegen het bedrijf.

- Trump bereidt een uitgebreid energieplan voor om de export van gas en olieboringen te stimuleren

Het transitieteam van Donald Trump stelt een breed energiepakket samen dat binnen enkele dagen na zijn aantreden moet worden uitgerold, dat exportvergunningen voor nieuwe projecten voor vloeibaar aardgas (LNG) zou goedkeuren en olieboringen voor de Amerikaanse kust en op federale gronden zou vergroten.

Aandelen in de kijker

Macy's: Macy's heeft de publicatie van zijn resultaten over het derde kwartaal uitgesteld na het ontdekken van een boekhoudkundig probleem met betrekking tot leveringskosten en rapporteerde in plaats daarvan voorlopige resultaten waarin de omzet de verwachtingen van Wall Street miste. De netto-omzet daalde met 2,4% tot 4,74 miljard usd, vergeleken met de gemiddelde schatting van analisten van 4,77 miljard usd, omdat steile promoties er niet in slaagden klanten aan te trekken die selectief zijn geworden bij aankopen. Het bedrijf zei dat het tijdens de voorbereiding van de kwartaalresultaten een probleem met betrekking tot leveringskosten heeft geïdentificeerd in een van zijn transactierekeningen.

Airbnb: Zwitserse kiezers hebben nipt een wetswijziging verworpen die verhuurders meer bevoegdheden geeft om onderverhuur door huurders te beperken, volgens de voorlopige resultaten van een referendum op zondag dat de rol van Airbnb op de huurmarkt onder de loep nam. Voorstanders van de verandering die in 2023 door het parlement werd aangenomen, voerden aan dat huurders steeds vaker onderverhuurden via verhuurbedrijf Airbnb. Tegenstanders ervan, onder leiding van een grote huurdersvereniging, verwierpen dit en zeiden dat de meeste Airbnb-verhuur via verhuurders verloopt.

Blackstone: De private equity-investeerder is van plan om in de eerste helft van 2025 aandelen van het Spaanse gokbedrijf Cirsa naar de beurs te brengen in een beursgang. Blackstone zou tussen de 732 miljoen en 1,1 miljard dollar ophalen voor 20% à 25% van Cirsa. Het investeringsfonds heeft Barclays, Deutsche Bank en Morgan Stanley ingehuurd als wereldwijde coördinatoren.

HSBC Holdings: De chief sustainability officer van het bedrijf, Celine Herweijer, is afgetreden, zei de bank, weken nadat een herschikking van het management haar rol uit het uitvoerend comité van de kredietverstrekker had verwijderd. Haar rol werd geschrapt uit het hoogste besluitvormingsorgaan van de bank, bekend als het operationele comité van de groep, als onderdeel van een bredere herschikking, meldde Reuters op 29 oktober. De stap leidde tot bezorgdheid dat de bank onder de nieuwe CEO Georges Elhedery een aantal van haar klimaatverplichtingen zou kunnen terugdraaien of afzwakken.

Intel: De Amerikaanse regering is van plan om de voorlopige federale chipsubsidie van 8,5 miljard dollar van het bedrijf te verlagen tot minder dan 8 miljard dollar. De verandering hield rekening met een contract van 3 miljard dollar dat Intel had aangeboden om chips voor het Pentagon te maken, vertelden de mensen aan de Times.

Merck & Co: Het bedrijf zei dat zijn medicijn, Winrevair, het risico op overlijden aanzienlijk heeft verminderd bij patiënten met een zeldzame aandoening die hoge bloeddruk in de longen veroorzaakt, maanden nadat het goedkeuring had gekregen in de Verenigde Staten. Winrevair werd goedgekeurd voor de behandeling van pulmonale arteriële hypertensie (PAH), een progressieve aandoening die wordt veroorzaakt door een vernauwing van de slagaders in de longen, wat leidt tot symptomen zoals kortademigheid, pijn op de borst en duizeligheid. Merck zei dat zijn medicijn voldeed aan het hoofddoel om de tijd tot verergering van de ziekte, longtransplantatie of overlijden aanzienlijk te verkorten in een laat stadium van 172 patiënten met gevorderde stadia van de aandoening, die al een achtergrondbehandeling kregen. De aandoening treft ongeveer 40.000 mensen in de Verenigde Staten.

Nvidia: De CEO van het bedrijf, Jensen Huang, zei zaterdag dat de wereldwijde samenwerking op het gebied van technologie zal worden voortgezet, zelfs als de inkomende Amerikaanse regering strengere exportcontroles oplegt aan geavanceerde computerproducten. De samenwerking "gaat door. Ik weet niet wat er gaat gebeuren in de nieuwe regering, maar wat er ook gebeurt, we zullen tegelijkertijd de naleving van wetten en beleid in evenwicht houden, onze technologie blijven verbeteren en klanten over de hele wereld ondersteunen en bedienen."

Procter & Gamble: Het bedrijf heeft de afgelopen maanden zijn marketing en line-up van influencers op de snelgroeiende Chinese winkel-app Douyin vernieuwd, waardoor zijn Pantene-shampoo de groei van haarverzorging op het platform kan leiden. De investeringen van het bedrijf in betere verpakkingen voor Pantene in China en verbeterde marketing over hoeveel te gebruiken, hebben geleid tot groei van het aandeel online, zei het hoofd schoonheid van het bedrijf, Alex Keith, op een investeerdersdag. Hoewel P&G positieve trends ziet in haarverzorging op Douyin, zijn de duurdere categorieën waarin het bedrijf in China concurreert, gedaald als gevolg van het lage consumentenvertrouwen, zei Keith.

Walmart: Het hoofd van de gezondheids- en welzijnsafdeling van het bedrijf, die toezicht hield op de mislukte push van het bedrijf naar klinieken, vertrekt na minder dan twee jaar in deze functie, zo blijkt uit een interne memo die door Reuters is ingezien. Brian Setzer zal worden vervangen door Kyle Kinnard, die momenteel leiding geeft aan de divisie buurtmarkten van Walmart in de Verenigde Staten.

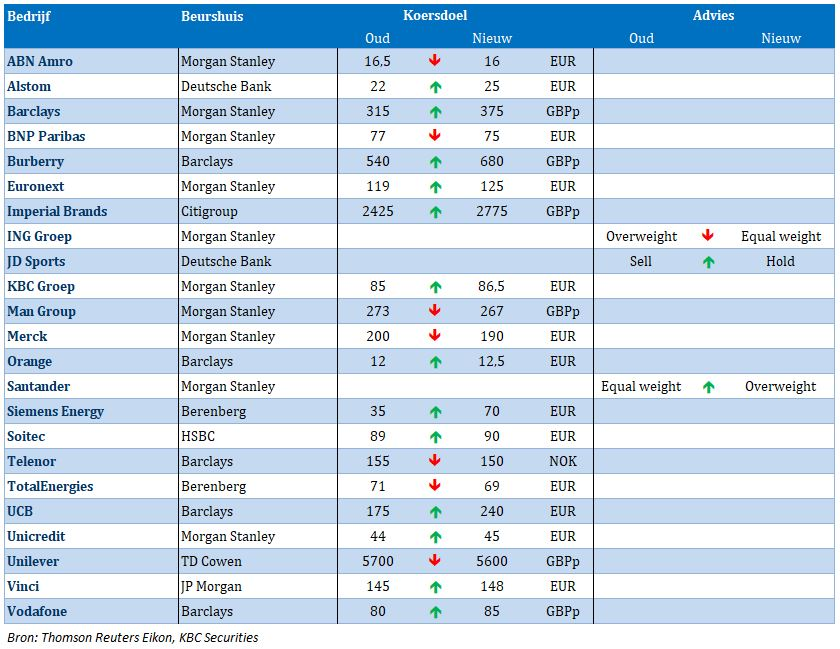

Aanbevelingen

• Bridgebio Pharma: Leerink Partners verhoogt het koersdoel van $46 naar $47 vanwege de toegenomen kapitaalinstroom na de goedkeuring van het medicijn Attruby (acoramidis) van het bedrijf.

• Columbia Banking System: Raymond James verhoogt het koersdoel van $ 33 naar $ 30 nadat recente campagnes voor kleine bedrijven hebben geleid tot een sterke groei van de kerndeposito's en een beter dan verwachte NII.

• Kyndryl Holdings: JPMorgan verhoogt het koersdoel van $ 30 naar $ 40, in de overtuiging dat de plannen van het bedrijf voor omzetgroei, margeverbetering en het genereren van cashflow een positieve ommekeer kunnen hebben.

• Microstrategy: Canaccord Genuity verhoogt het koersdoel van $ 510 naar $ 300, aangezien de Bitcoin-investeringen van het bedrijf naar verwachting in waarde zullen groeien.

“KBC Economics: Trump 2.0 wijzigt economisch scenario fors”

De beleidsagenda van nieuwbakken president Trump heeft een grote invloed op de wereldwijde economische vooruitzichten van KBC. Denk aan ’s mans handelsagenda en migratieplannen, wat het risico op stagflatoire schokken vergroot, maar ook meer geopolitieke risico's en mogelijk een minder onafhankelijkheid centrale bank inhoudt. Qua beleidsrente blijft KBC bij een Europees doelcijfer van 2%, terwijl de Fed 50 basispunten hoger kan landen dan eerder gedacht. Een update van het economische scenario vindt u hier.

Economische Vooruitzichten België

De protectionistische wending van de VS onder Trump 2.0 kan de Belgische economie ernstig schaden. De macro-economen van KBC Groep verlagen de verwachte reële bbp-groei voor 2025 van 1% in 2025 naar 0,6%, terwijl de inflatie de komende jaren hoger en hardnekkiger kan uitvallen, omwille van Europese vergeldingsmaatregelen en een sterkere dollar. Ook is de directe impact op het Belgische bbp van een potentieel exporttarief van 10% naar de VS relatief groot, wat de werkloosheidsgraad kan aanjagen. Hier kan je verder lezen.

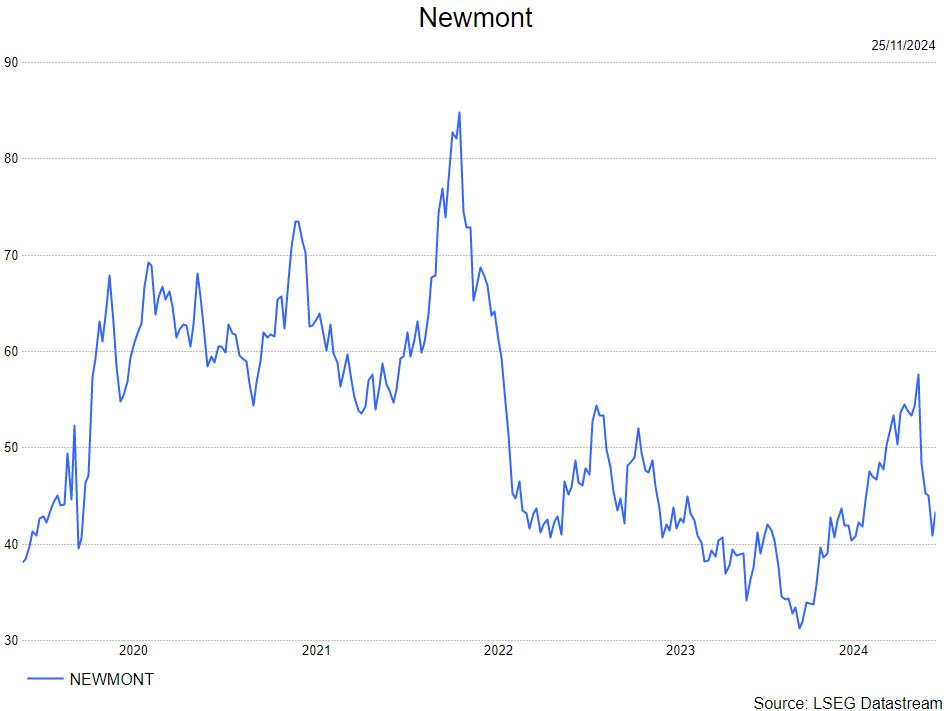

Newmont: de kater na de goudrally

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

Samenvatting

- Sinds Newmont's bekendmaking van zijn derdekwartaalresultaten (22 oktober), heeft het aandeel wat van zijn pluimen verloren. Op het hoogtepunt (21 oktober) noteerde het aandeel aan 58 dollar. Vandaag noteert het aan 43 dollar, een daling van zo'n 25% op een maand tijd.

- Er zijn meerdere oorzaken voor deze forse correctie. Ten eerste waren de resultaten ondermaats, de EBITDA (bedrijfskasstroom) was 15% onder de analistenverwachtingen. Dit leidde tot dalende analistenverwachtingen voor het lopende boekjaar in de weken na de resultaten. Wat nog meer druk zette op de aandelenprijs.

- Technische indicatoren signaleerden ook een oververkochte-situatie op 21 oktober. Zowel de RSI, MACD als de Bollinger banden wezen op een te duur aandeel.

- De fysieke goudprijs zakte na de herverkiezing van Trump op 5 november. Trump bracht een positief elan teweeg op de aandelenmarkt, waardoor goud als veilige haven minder aantrekkelijk werd. Maar de militaire escalatie in Oekraïne boog deze neerwaartse goudtrend weer om.

- De correctie van het aandeel heeft ertoe geleid dat de EV/EBITDA weer rond het historisch mediaan noteert tegenover de forse premie van een maand eerder. Ook de premie ten opzichte van de competitie is fors geslonken .

KBC Securities over Newmont

KBC Securities gelooft dat de goudprijs de komende maanden nog volatiel kan zijn en gaat uit van een hoger neerwaarts risico dan opwaarts risico. Maar goud blijft interessant in een wereld met verhoogd geopolitiek risico. Nu Newmont weer aan zijn historische variabelen noteert verhoogt de analist van KBC Securities, Benjamin Wolff, zijn aanbeveling van verkopen naar houden. Het koersdoel blijft ongewijzigd op 46 dollar.

Wat heeft de komende week in petto?

Maandag 25 november

- Bedrijfsresultaten

- Kingfisher, Trigano

- Ex-dividend

- Aker Solutions, Pernod Ricard

- Macro-economie

- EU: Duitse bedrijfsverwachtingen

Dinsdag 26 november

- Bedrijfsresultaten

- Analiog, Autodesk, Best Buy, HP, JM Smucker, Workday, CD Projekt, Compass Group, Londonmetric, Hal Trust

- Ex-dividend

- Borussia Dortmund, IGT, J&J, S&P Global, Xylem

- Macro-economie

- VS: CB Consumentenvertrouwen, nieuwe woningen Verkoop, FOMC Notulen

Woensdag 27 november

- Bedrijfsresultaten

- Seagen, Easyjet, Elekta, Johnson Matthey, Lundbergs, Pennon, Rockwool, Mopoli, Payton Planar

- Ex-dividend

- Cameco, Energizer, Home Dpot, Loews

- Macro-economie

- EU: rentebesluit

- VS: Kern PCE Prijsindex, BBP, eerste aanvragen werkloosheidsvergoeding, ruwe olievoorraden, FOMC-notulen

Donderdag 28 november

- Bedrijfsresultaten

- Dr Martens, Rémy Cointreau, Ascencio, OCI

- Ex-dividend

- Bellway, FirstGroup

- Macro-economie

- EU: Duitse CPI

Vrijdag 29 november

- Bedrijfsresultaten

- Kardan, Elia, Inclusio

- Ex-dividend

- AGNC Invest, Allstate, Barrick Gold, Boralex, Coca Cola, eBay, Kraft Heinz, Perrigo,

- Macro-economie

- EU: Nederlandse CPI, EU CPI

Bedrijfsnieuws uit Amerika

Intuit boekt beter dan verwachte resultaten

- De resultaten van Intuit waren beter dan verwacht door Wall Street, maar het bedrijf zei dat het een omzetdaling verwacht in de consumentengroep in het tweede kwartaal (gebroken boekjaar). Intuit herhaalde ook zijn verwachtingen voor het hele jaar.

Ross Stores publiceert een hogere winst per aandeel

- De warenhuisketen rapporteerde een derdekwartaalwinst van 1,48 dollar per aandeel, hoger dan de 1,40 dollar die de analisten verwachtteen. De omzet bleef echter achter bij de consensusraming.

Texas Pacific Land wordt opgenomen in de S&P 500

- Het aandeel steeg fors op het nieuws dat de landeigenaar toetreedt tot de S&P 500 en Marathon Oil vervangt na de overname van dat bedrijf door ConocoPhillips. De opname in de index wordt dinsdag van kracht.

Amazon verdubbelt de inzet van AI-startup Anthropic

- De e-commercegigant heeft nog eens 4 miljard dollar geïnvesteerd in OpenAI-concurrent Anthropic, waarmee het de strijd aangaat met Big Tech-rivalen in een race om te profiteren van generatieve kunstmatige intelligentietechnologie.Anthropic is ook in gesprek met extra investeerders om meer kapitaal op te halen.

CoreWeave mikt op waardering van meer dan 35 miljard dollar

- Het kunstmatige intelligentie-cloudplatform mikt op een waardering van meer dan 35 miljard dollar bij zijn beursintroductie in de VS, die naar verwachting volgend jaar zal plaatsvinden, zo vertelden ingewijden vrijdag aan Reuters. CoreWeave biedt toegang tot datacenters en krachtige chips voor AI-workloads, voornamelijk geleverd door Nvidia.

Pijpleidingbeheerder ONEOK koopt resterende aandelen van EnLink

- De pijpleidingbeheerder heeft bekendgemaakt dat het de resterende aandelen van branchegenoot EnLink Midstream voor 4,3 miljard dollar wil kopen in een deal in aandelen . Daarmee versterkt het bedrijf zijn aanwezigheid in het Permian Basin, nu er steeds meer consolidatie plaatsvindt in de Amerikaanse energiesector.

Europees aandelennieuws

UniCredit doet bod op Italiaanse Banco BPM

- De Italiaanse kredietverstrekker heeft een bod uitgebracht om Banco BPM over te nemen in een deal ter waarde van ongeveer 10,09 miljard euro, wat zou leiden tot een fusie van de tweede en derde grootste banken van Italië en hun pan-Europese aanwezigheid zou uitbreiden. UniCredit bood 0,175 van zijn gewone aandelen voor elk BPM-aandeel, wat neerkomt op 6,67 euro per aandeel, een premie van ongeveer 0,4% ten opzichte van de slotkoers van vrijdag. BPM kocht eerder in november een belang van 5% in de staatsbank Monte dei Paschi di Siena en lanceerde ook een overnamebod om volledige controle te krijgen over vermogensbeheerder Anima Holding in een deal ter waarde van maximaal 1,6 miljard euro (1,7 miljard dollar).

Atos is onderhandeling om computeractiviteiten af te stoten

- De Franse IT-firma is in onderhandeling met de overheid over de mogelijke overname van haar geavanceerde computeractiviteiten voor een ondernemingswaarde van 500 miljoen euro (524 miljoen dollar). Het doel is om tegen 31 mei 2025 een aandelenkoopovereenkomst te ondertekenen. Atos heeft ook aangekondigd een formeel verkoopproces te starten voor de Mission-Critical Systems en Cybersecurity Products bedrijven van BDS. Door de verkoop van de geavanceerde computeractiviteiten verwacht Atos dat de financiële hefboomwerking in 2027 tussen 1,8x en 2,1x zal liggen.

Kingfisher verlaagt bovenkant van winstverwachtingsvork

- De Europese doe-het-zelf retailer heeft de bovenkant van zijn jaarlijkse winstverwachting verlaagd na een daling van 1,1% in de onderliggende verkopen voor het derde kwartaal, wat een zwakke markt en consument in het VK en Frankrijk in oktober weerspiegelt. Het bedrijf, dat B&Q en Screwfix in het VK en Castorama en Brico Depot in Frankrijk bezit, meldde dat de handel in oktober werd beïnvloed door onzekerheid met betrekking tot overheidsbudgetten in beide landen. Kingfisher verwacht nu een aangepaste winst voor belastingen voor het volledige jaar 2024/25 in de range van 510 miljoen pond tot 540 miljoen pond (642-680 miljoen dollar), vergeleken met de eerdere richtlijn van 510-550 miljoen pond en de 568 miljoen pond die in 2023/24 werd behaald.

Staaldivisie Thyssenkrupp krijgt positief oordeel over financiële behoeften

- Het Duitse industriële conglomeraat heeft een positief oordeel van experts gekregen over de financiële behoeften van zijn crisisgevoelige staaldivisie, wat de continuïteit van de activiteiten waarborgt. Het moederbedrijf heeft een financieringsverbintenis aangegaan om de liquiditeit van de staaldivisie voor de komende twee jaar te waarborgen. Thyssenkrupp heeft twee externe rapporten laten opstellen om de financiële gezondheid en behoeften van de staaldivisie op korte en lange termijn te beoordelen. Eerder deze maand schreef Thyssenkrupp de waarde van zijn staaldivisie met nog eens 1 miljard euro (1,04 miljard dollar) af, voornamelijk vanwege de zwakke vraag en concurrentie uit Azië.

Beursnieuws België en Nederland

CMB.Tech publiceert resultaten van het heropende overnamebod.

- Afgelopen vrijdag na het slot op de Amerikaanse beurs berichtte referentieaandeelhouder CMB over de resultaten van het heropende overnamebod op CMB.Tech dat afliep op 21 november 2024. 1.579.159 aandelen (0,7% van het totaal) in CMB.TECH werden aangeboden op het bod. Als gevolg hiervan controleren de referentieaandeelhouder CMB en gelieerde ondernemingen 93% (was 92,3%) van de totale uitstaande aandelen. De free float van CMB.Tech daalt van 7,7% naar 7%. In een apart persbericht bevestigt CMB.Tech nogmaals haar engagement om haar beursnotering te behouden. Aangezien KBC Securities betrokken partij is in dit dossier, werd het advies opgeschort.

Ontex lanceert een aandeleninkoopprogramma van 1,5 miljoen aandelen

- Het bedrijf heeft een vrij klein aandeleninkoopprogramma gelanceerd van maximaal 1,5 miljoen aandelen die zullen worden gebruikt voor variabele beloningsprogramma's. We herinneren eraan dat Ontex de voorbije jaren aanzienlijke vooruitgang heeft geboekt op het vlak van schuldafbouw en het herstellen van de winstgevendheid. Met de recente overeenkomst om de Braziliaanse activiteiten af te stoten, boekt Ontex ook vooruitgang in de uitvoering van zijn strategie om zich te concentreren op de Europese en Noord-Amerikaanse activiteiten. KBCS handhaaft de kopen-aanbeveling en koersdoel van 12 euro.

ABO-Group wil kapitaal verminderen

- Het Belgische ingenieursbureau wil zijn kapitaal verminderen met 1 miljoen euro om een uitkering van 0,094 euro per aandeel aan de aandeelhouders te doen. Het bedrijf belegt hiervoor op 26 december een aandeelhoudersvergadering in Antwerpen. Tijdens deze vergadering zal ook worden gevraagd om een machtiging om aandelen in te mogen kopen voor uitkering aan het management en werknemers.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 25/11/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.