di. 15 okt 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Woensdag 16 oktober

- Bedrijfsresultaten

- ASML, Morgan Stanley, Prologis, Lam Research, Kinnevik, Kinder Morgan, Lagardère, Just Eat Takeaway, Man Group, Domino's Pizza, Alcoa, Ebusco, Ericsson, Rio Tinto

- Ex-dividend

- Watsco, PennantPark Floating

- Macro-economie

- VK: CPI (jaarlijks)

- EU: Lagarde spreekt

Hebt u het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “ATH-jacht dankzij Big tech en chips”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Meest verhandelde aandelen bij Bolero

- OPEC en China duwen olieprijs lager

- Bolero's ongemeen interessante maandelijkse holdingupdate - oktober

- Vooruitblik op Amerika

- Gedwongen’ door de data?!

- Video: Presidentsverkiezingen in VS

Video: Presidentsverkiezingen in VS

In B-Talk van Bolero krijg je elk kwartaal een terugblik, vooruitblik én enkele beurstips van een beursexpert. Deze keer gebeurt dat door onze eigen marktenspecialist, Philippe Delfosse.

Verkoopresultaten schetsen geen mooi beeld

LVMH?

LVMH is de wereldmarktleider voor luxegoederen met een ruim gamma van producten zoals lederwaren, modeartikelen, juwelen, horloges, cosmetica, champagne en sterke dranken. De productenportefeuille bevat onder meer Louis Vuitton, Givenchy, Dior, Moët & Chandon, Dom Perignon, Hennessy, Bulgari, Tag Heuer en Sephora.

Samenvatting

- LVMH rapporteerde enkel de verkoopresultaten, dus geen winstcijfers, voor haar derde kwartaal. Deze zien er als volgt uit over de verschillende divisies:

|

Divisie |

Verkoop in m EUR |

Groei in % op jaarbasis (aan constante wisselkoers) |

Verschil t.o.v. verwachting |

|

Lederwaren & fashion |

9 151 |

-5 |

-5% |

|

Wijnen & sterke dranken |

1 386 |

-7 |

-4% |

|

Parfum & cosmetica |

2 012 |

3 |

-2% |

|

Horloges & juwelen |

2 386 |

-4 |

-1% |

|

'selectieve detailhandel' (Sephora) |

3 927 |

2 |

-3% |

|

Andere activiteiten |

214 |

0 |

0% |

|

Totaal |

19 076 |

-3 |

-4% |

- Per geografisch gebied is de groei als volgt:

- Amerika: groei 1 jaar: 0% groei 5 jaar: +39%

- Japan: groei 1 jaar 20% groei 5 jaar: +94%

- Azië: groei 1 jaar -16% groei 5 jaar +25%

- Europa: groei 1 jaar2% groei 5 jaar +39%

- Zoals verwacht geeft LVMH niet al te veel commentaar over haar toekomstige doelstellingen. Maar het management gaf wel iets meer duiding bij de cijfers:

- Hun verbazing zit voornamelijk bij China, die het nog veel zwakker doet dan ze hadden verwacht. Voornamelijk de verkoop in China zelf, ze zien namelijk de Chinese consument nog steeds meer opduiken buiten China zelf. Ook omtrent de recente vakantieweek in China bleef management weigerachtig voor duidelijke prognoses, maar ze zagen er al bij al geen grote trend verandering.

- Op vragen rond het Chinese stimuluspakket, was hun antwoord: 'de maatregelen zijn nogal technisch van aard en moeilijk voor ons in te schatten, maar het duidt wel aan dat de Chinese regering ziet dat er een probleem is bij de consumptie en ze dit willen aanpakken.' ' Of deze stimuli voldoende zullen zijn, kan ik (CFO LVMH) niet over oordelen, maar ze nemen het probleem wel heel serieus.' Wel zien ze de Chinese malaise als tijdelijk en verwachten ze nog steeds een lange termijn trend van meer mensen naar de 'bovenste rijke klassse' stromen.

- Het management gelooft dat de huidige problemen liggen bij vraag, niet bij 'desirability'. Hiermee willen ze voornamelijk aangeven dat de problematiek tijdelijk van aard is die opgelost zal worden van zodra de consument opnieuw meer ruimte heeft om haar portefeuille open te trekken. De kracht van het merk ziet management dus op dit moment zelfs alleen nog sterker worden.

Onze opinie

Hoe je het ook draait of keert, de resultaten zijn niet zo goed. Hoewel er eigenlijk geen nieuwe kenmerken naar boven komen: voornamelijk de Chinese consument heeft nog geen appetijt om zijn geld te laten rollen, verwacht de analist van KBC Securities toch dat investeerders op meer hadden gehoopt. Voornamelijk omdat er stilaan hoop begon te leven dat we de bodem van de Chinese consumptie hadden bereikt. Nu lijkt het er toch op dat dit opnieuw even de koelkast in moet.

Hoewel het management probeerde verder te kijken dan China, haalde het aan dat ze in Amerika lichte tekenen van verbetering opmerken. Dit is zeker en vast goed nieuws, met Amerika waar er nog een sterke toekomstige groeimarkt te zien is terwijl fashion-luxe is er namelijk minder ingebakken dan in Europa en Azië. Maar we kunnen er niet omheen, in de nabije toekomst is het China waar iedereen op focust en die doet het momenteel weer slechter dan verwacht.

KBC Securities over LVMH

KBC Securities verwacht dan ook een negatieve koersreactie op de korte termijn, die potentieel opnieuw wordt herhaald wanneer er zelfde geluiden te horen zouden zijn bij de andere luxe-merken die de komende dagen hun resultaten zullen meedelen. De analist van KBCS denkt dat dit niet LVMH specifiek is maar een marktfenomeen, waarin LVMH nog één van de meest stabiele bedrijven is.

De analist, Tom Noyens, verlaagt het koersdoel door de lagere omzetcijfers naar 790 euro. Tom ziet de huidige koers nog steeds als zeer zwak, waarbij niet veel waarde meer zit in de sterkte van zowel het merk als van het bedrijf. Want daar heeft Tom in deze donkere dagen nog geen seconde aan getwijfeld. Daarnaast, hoewel onmogelijk te voorspellen, verwacht hij wel dat ze de komende maanden een speelbal kunnen worden van macro-economische sentimentwijzigingen. Dan spreken we over zowel positieve factoren: extra Chinese stimuli die zeer positief onthaald zullen worden, maar ook over potentiële negatieve factoren zoals een Trump winst met hogere tarieven en hogere inflatie. Enige volatiliteit kan dus wel op korte termijn maar toch kunnen we er niet omheen dat we een sterke onderwaardering beginnen te zien bij deze zeer mooie luxe-bedrijven. Tom behoudt de 'Kopen'-aanbeveling.

Vooruitblik op Amerika

Voor de bel

- Futures op Amerikaanse aandelenindexen wijzen op een lagere beursopening. Beleggers nemen allicht een adempauze na een door technologie geleide rally in de vorige sessie en de kwartaalresultaten beoordeelden van bedrijven als Bank of America en UnitedHealth.

- Europese aandelen worden lager nadat ze eerder in de sessie een hoogste punt van meer dan twee weken hadden bereikt, onder druk van mijnbouw- en energieaandelen.

- In Azië daalden Chinese aandelen omdat marktdeelnemers wachtten op de omvang en snelheid van de door de overheid geleide steun voor de economie. De Japanse Nikkei steeg boven het niveau van 40.000 punten en bereikte het hoogste punt in drie maanden, toen een zwakkere yen het beleggerssentiment ondersteunde.

- De dollar bleef stabiel in de buurt van het hoogste punt in twee maanden ten opzichte van de belangrijkste valuta's. De goudprijs veranderde weinig omdat de markten heen en weer slingerden tussen winstnemingen en vooruitzichten voor verdere renteverlagingen door de Federal Reserve. De olieprijzen daalden na een bericht dat Israël zal afzien van het aanvallen van Iraanse energiedoelen. Ondertussen zullen verschillende beleidsmakers van de Fed in de loop van de dag spreken.

Topnieuws

- Citigroups personeel heeft opleiding nodig

Citigroup heeft moeite om werknemers adequaat op te leiden in risico-, compliance- en datarollen, volgens de eigen beoordeling van de bank, wat licht werpt op waarom het jaren duurt om regelgevingsproblemen op te lossen, zelfs als er miljarden worden uitgegeven aan een revisie.

Bank of America: Het bedrijf rapporteerde een daling van de winst in het derde kwartaal, omdat de inkomsten uit rentebetalingen aan klanten krompen. De netto rentebaten (NII) van BofA - het verschil tussen wat een bank verdient aan leningen en uitbetaalt aan deposito's - daalden in het derde kwartaal met 3% tot $ 14 miljard. De voorziening van BofA voor kredietverliezen steeg van $ 1,2 miljard een jaar eerder tot $ 1,5 miljard in het kwartaal. Het nettoresultaat van de op een na grootste Amerikaanse bank daalde tot 6,9 miljard dollar, of 81 cent per aandeel. Dat was een daling ten opzichte van $ 7,8 miljard, of 90 cent per aandeel, een jaar eerder.

Johnson & Johnson: Het bedrijf verhoogde zijn winst- en omzetprognoses voor 2024 na het rapporteren van een sterke verkoop van oncologische geneesmiddelen en kwartaalresultaten die de verwachtingen van Wall Street overtroffen. Het bedrijf verhoogde zijn winstprognose voor het jaar halverwege met 10 cent tot $ 10,15 per aandeel, exclusief een last van 24 cent in verband met de aankoop van de maker van medische hulpmiddelen V-Wave. Het bedrijf zei ook dat het verwachtte een omzet tussen $ 89,4 miljard en $ 89,8 miljard voor het jaar te boeken, nadat het eerder $ 89,2 miljard tot $ 89,6 miljard had voorspeld. Het verwacht nu echter tussen $ 9,86 en $ 9,96 per aandeel te verdienen voor het jaar, inclusief kosten in verband met fusies en overnames, nadat het eerder een bereik van $ 10 tot $ 10,10 per aandeel had voorspeld

UnitedHealth Group: Het bedrijf meldde een stijging van de medische kosten in het derde kwartaal, omdat het bedrijf worstelde met lagere overheidsbetalingen in zijn verzekeringsactiviteiten en een aanhoudend hoge vraag naar medische zorg, waardoor zijn aandelen daalden. Voor het kwartaal bedroeg de medische verliesratio van het bedrijf - het percentage van de premies dat wordt besteed aan medische zorg - 85,2%, hoger dan de 82,3% die een jaar eerder werd gerapporteerd, evenals de schatting van analisten van 84,2%. De aangepaste winst van UnitedHealth van $ 7,15 per aandeel overtrof echter de gemiddelde schatting van Wall Street met 15 cent.

Microsoft: Het bedrijf zei dat zijn vice-president van GenAI-onderzoek, Sebastien Bubeck, het bedrijf verlaat om zich aan te sluiten bij ChatGPT-maker OpenAI. Het was onduidelijk welke rol Bubeck op zich zou nemen bij de door Microsoft gesteunde AI-startup. "Sebastian heeft besloten Microsoft te verlaten om zijn werk aan de ontwikkeling van AGI voort te zetten", zei een woordvoerder van Microsoft, eraan toevoegend dat het bedrijf ernaar uitkijkt om hun relatie voort te zetten via Bubeck's werk met OpenAI.

Walgreens Boots Alliance: Het bedrijf zei dat het de komende drie jaar 1.200 winkels zou sluiten, aangezien de nieuwe CEO Tim Wentworth een ommekeer beraamt bij de worstelende apotheekketenexploitant die wordt getroffen door trage consumentenbestedingen en lage terugbetalingspercentages voor medicijnen. Het bedrijf versloeg ook nipt de verlaagde schattingen van Wall Street voor de aangepaste winst in het vierde kwartaal en voorspelde winst voor het boekjaar die grotendeels in lijn was met de verwachtingen.

Warner Bros Discovery: Het bedrijf zal op 19 november zijn Max-streamingdienst lanceren in zeven Aziatische markten, waardoor het platform beschikbaar wordt in meer dan 72 markten, aldus de mediagigant. Warner Bros zei dat het populaire inhoud van iconische merken zoals HBO, Discovery, het DC Universe, Harry Potter en Cartoon Network naar Indonesië, Maleisië, de Filippijnen, Singapore, Thailand, Taiwan en Hong Kong zal brengen.

Wolfspeed: Het bedrijf zal $ 750 miljoen aan overheidssubsidies ontvangen voor zijn nieuwe fabriek voor de productie van siliciumcarbidewafels in North Carolina, aldus het Amerikaanse ministerie van Handel, waardoor de aandelen van de Amerikaanse chipmaker stijgen. De voorlopige financieringsovereenkomst vereist dat Wolfspeed "aanvullende stappen onderneemt om zijn balans te versterken om het geld van de belastingbetaler beter te beschermen”.

Aanbevelingen

Blackstone: JPMorgan verhoogt het koersdoel van $ 109 naar $ 125 vanwege de verwachting dat de laatste supercyclus voor fondsenwerving van de vermogensbeheerder de winstgroei zal stimuleren.

Diamondback Energy: Piper Sandler verhoogt het koersdoel van $ 240 naar $ 252 en zegt dat de onlangs gesloten Endeavour-integratie van het bedrijf naar verwachting soepel zal verlopen en dat mogelijke verkopen van activa tegen het boekjaar 25 de materiële schuldafbouw zouden kunnen stimuleren.

Equity Bancshares: Stephens verhoogt het koersdoel van $ 42 naar $ 46, anticiperend op een versnelling van de organische groei van de balans en de provisie-inkomsten van het bedrijf.

Exxon Mobil: JPMorgan verhoogt het koersdoel van $ 127 naar $ 128, waarbij wordt benadrukt dat het bedrijf zou moeten profiteren van zijn unieke activa met hoge marges in Guyana, die de komende jaren een aanzienlijke groei van de vrije kasstroom zou moeten opleveren.

Mobileye Global: RBC verlaagt het koersdoel van $ 24 naar $ 11 te midden van onzekerheid over de overwinningen van westerse fabrikanten van originele apparatuur voor het bedrijf op premium producten zoals SuperVision in de komende 6-12 maanden.

Gedwongen’ door de data?!

Donderdag beslist de ECB over haar beleid. Vergeleken met de vergadering van 12 september ziet de wereld er onverwacht anders uit. Of wordt nu alvast stevig anders gepercipieerd. Hoe dan ook, het zou een verrassing zijn als de ECB de depositorente niet met 25 basispunten verlaagt tot 3.25%. Voor velen is het een ‘logisch gevolg’ van de data-afhankelijke aanpak van de ECB. Al blijft dat voer voor discussie. Lees het artikel hier.

Bolero's ongemeen interessante maandelijkse holdingupdate - oktober

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +110%

Sofina: +186%

Brederode: +286%

D'Ieteren: +591%

Ter vergelijking: de BEL 20: +45%, Euronext 100: +95% en Berkshire Hathaway: +232%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up-to-date te houden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is ook maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Sharad voegt Italiaanse holding Exor toe

Sharad volgt vanaf 2 oktober Exor op, dat in september ‘22 van Euronext Milaan naar Euronext Amsterdam verhuisde. Exor presenteerde onlangs halfjaarcijfers waaruit bleek dat de netto-actiefwaarde per aandeel (NAVps) met 8,8% steeg tot 178,51 euro. Wil je de holding beter leren kennen, kan je hier terecht.

Prestaties van de holdings

- In de laatste maand

Over de afgelopen maand boekte het universum van de door KBC Securities opgevolgde holdings een rendement van -0,2%%, wat vooral te danken was aan de monoholdings (+2%), terwijl de gewone holdings daalden met -1,2%. De 3 best presterende holdings waren Sofina (+15,3%), Tubize (+8,4%) en Brederode (+7,2%), terwijl de 3 slechtst presterende bedrijven Exor (-4,4%), Bois Sauvage (-5,5%) en D'Ieteren (-7,2%) waren.

- Sinds begin dit jaar

De holdings doen tot dusver in 2024 minder goed (-11,3%) dan de BEL 20 (die steeg zelf met 16%) en moeten ook de Euro Stoxx 50 ver voor zich uit dulden. De best presterende holdings zijn Tubize (+67% beter dan de BEL 20), Ackermans (+4,1% beter dan de BEL 20), en KBC Ancora (+0,8% beter dan de BEL 20).

Dat maakt dat tot dusver in 2024 de opgevolgde holdings een rendement van +4,7% optekenden, voornamelijk dankzij gewone holdings (+6,7%), terwijl monoholdings een negatief rendement van -1,3% optekenden, vooral door Solvac (-20,6%) en Heineken Holding (-11,5%). Op jaarbasis presteerden het HU 11,3% minder goed dan de BEL20 en -5,9% minder goed dan de Euro Stoxx 50.

- Evolutie van de korting

Vorige maand vergrootte de algemene discount (of korting) van het Holdings Universum weer tot boven de kaap van 30%. Dat komt voor een stuk ook door de toevoeging van Exor aan het HU. De discount van Exor bedraagt meer dan 40% en door de grote marktkapitalisatie van Exor weegt die zwaarder door in de portefeuille.

De discount van de gewone holdings daalde met -1,8% tot -31,6%, terwijl die van monoholdings met 1,8% afnam tot -24,7%. Verdeeld over de holdings zelf, zien we dat de discount het meest daalde bij Ackmerans & van Haaren (-12,8%), Sofina (-12,3%) en Brederode (-6%), terwijl die net steeg bij Solvac (+2,8%), Bois Sauvage (+3,2%) en D'Ieteren Group (+10,2%).

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 10,4% beter dan de Euronext 100 Index.

Ter info: n100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

Hieronder vind je een tabel opgesteld door Sharad met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Sharad kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Sharads Keuze

- D'Ieteren

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dat zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waardeert Sharad ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

Met een sterke instroom van dividenden verwacht van zijn participaties in de komende jaren, zal D'leteren waarschijnlijk een nieuwe oorlogskas opbouwen om nieuwe investeringen na te streven.

Sharad schat de intrinsieke waarde op zo’n 210 euro per aandeel, na het uitbetalen van het uitzonderlijke dividend van 74 euro per aandeel. Daarop wordt een korting van 15% verrekend om te komen tot een correcte waarde van 178 euro na dividend. Maar dat dividend moet wel nog worden betaald, zodat het koersdoel 252 euro bedraagt.

- GBL

Sharad denkt dat het toekomstige aandelenverhaal van GBL zal worden gedicteerd door de aantrekkelijkheid en de prestaties van haar privéactiva (incl. GBL Capital & Sienna IM). Met de opening van een kantoor in Milaan, Italië, denkt hij dat GBL binnenkort haar private allocatie van 40% zal bereiken en nog verder zou kunnen gaan - dit zou de katalysator kunnen zijn die de discount van GBL terugbrengt naar het (de) historische gemiddelde(n). Hij meent ook dat de markt de initiatieven van GBL om haar aandeelhoudersstructuur te vereenvoudigen, de actieve rotatie van de portefeuille, de back-to-back omvangrijke aandeleninkoopprogramma's en de kwaliteit van de portefeuillebedrijven onvoldoende naar waarde heeft geschat.

Ondanks het feit dat de portefeuille van GBL in grote mate is blootgesteld aan schommelingen op de publieke markt (ongeveer 70% van de NAV bestaat uit beursgenoteerde activa), zijn wij van mening dat de privéactiva van hoge kwaliteit zijn, veerkrachtige bedrijfsmodellen hebben en erin geslaagd zijn om een dubbelcijferige omzet- en EBITDA-groei te realiseren tijdens 2023 - een anders economisch onzekere periode - en bijgevolg verwacht Sharad geen aanzienlijke waardedalingen van de privéactiva. Momenteel wordt GBL verhandeld tegen een discount van meer dan 30% (ten opzichte van de geschatte NAV), terwijl Sharad vindt dat een discount van 25% meer gerechtvaardigd is, gezien de recente prestaties van de portefeuille.

- Ackermans & Van Haaren (A&vH)

Tijdens de eerste jaarhelft van 2024 bleven de resultaten van de kernportefeuilleparticipaties sterk, wat zich in 2024 moet doorzetten om zo de nettowinst van 399,2 miljoen euro in 2023 te overtreffen. De divisie private banking boekte recordresultaten met een record aan beheerd vermogen van 71 miljard euro, een bruto-instroom van meer dan 3,4 miljard euro na zes maanden, een cost/income ratio van 48%, een bruto fee-inkomen van 1,03% en een rendement op eigen vermogen van 14,3%.

Het orderboek van DEME heeft een recordhoogte van 7,5 miljard euro bereikt, terwijl de omzet en het resultaat de ramingen overtreffen. AvH is ook begonnen haar overtollige cash aan te wenden door te investeren in V Group, een deel van Camlin Fine Sciences (India) over te nemen en de participatie in Van Moer Logistics uit te breiden, terwijl de meerwaarden op exits opnieuw in de portefeuille zullen worden geïnvesteerd en op lange termijn extra aandeelhouderswaarde zullen creëren.

Sharad gelooft dat de portefeuille van AvH in boekjaar 2024 sterke resultaten zal blijven neerzetten, aangezien de bedrijven in de portefeuille een 'moat' (verdedigingsslotgracht) hebben in hun respectieve sectoren/regio's.

OPEC en China duwen olieprijs lager

De olieprijs heeft er een moeilijke maandag opzitten en zakte bij sluiting van de Europese beurzen met zo'n 2% naar 78 euro per vat. De 2 boosdoeners zijn OPEC en China, geeft KBC Securities-analist Benjamin Wolff aan.

Opnieuw neerwaartse hierziening

De OPEC verwacht dat de olievraag in 2024 met slechts 1.93 miljoen vaten per dag zal stijgen. De vorige prognose, daterend van augustus, was 2.03 miljoen vaten/dag. Dit is de derde neerwaartse herziening op een rij. De OPEC verwijst naar een zwakkere vraag in China door minder activiteit in de bouw en de opkomst van LNG-trucks. De prognose van OPEC blijft aanzienlijk boven de prognose van de IEA.

Sinds het einde van 2022 produceert de OPEC+ minder olie. Het merendeel van de quota geldt tot eind 2025. Oorspronkelijk zou de groep een beperking van 2.2 miljoen/dagen vaten opheffen in oktober 2024, maar door de zwakke olieprijs heeft het kartel de beslissing uitgesteld tot december. De quota's worden niet door iedereen gerespecteerd: Rusland, Irak en Kazachstan produceerden boven de opgelegde quota's.

China, de grootste importeur van aardolie, publiceerde vandaag ook zijn importcijfers. De olie-import zakte, op jaarbasis, met 0,6% naar 11 miljoen vaten/dag. Dit is de vijfde maanddaling op een rij. De import van aardgas steeg met 18% en de export van afgeleide olieproducten daalde met 6%.

KBC Securities over de olieprijs

Benjamin Wolff blijft geloven in een herstel van de olieprijs. Zowel de Chinese als Europese industrie zitten in het slop, waardoor de industriële vraag naar olie beperkt blijft. Het is ook wachten hoe effectief het Chinees stimuluspakket zal zijn.

Daarnaast is het ook nog onzeker hoe Israël zag reageren op de raketaanval van Iran. Een mogelijke aanval op Iraanse olie-infrastructuur zou potentiële trigger kunnen zijn voor de olieprijs. Langs aanbodzijde verwachten we weinig productieverhogingen van de OPEC+ aan deze relatief lage olieprijs.

Update (15-10-2024 om 12u00):

Vandaag bericht de Washington Post dat Israël Iraanse nucleaire sites en olievelden zou vrijwaren van een mogelijke tegenaanval. Benjamin Netanyahu zou dit beloofd hebben aan Joe Biden in een telefoongesprek afgelopen week. De koerswijziging zou er komen onder druk van de VS en een voorwaarde zijn voor de Amerikaanse levering van nieuwe luchtafweersystemen. Israël zou aan de VS ook gemeld hebben dat de militaire operatie in Libanon binnen enkele weken zou afgerond zijn. Een mogelijke tegenaanval op Iran zou pas plaatsvinden na de Amerikaanse presidentsverkiezingen (5 november). Het nieuws weegt op de olieprijs en deze zakt onder $74/vat. Het verlaagt ook de kans op een forse remonte van de olieprijs in de korte termijn.

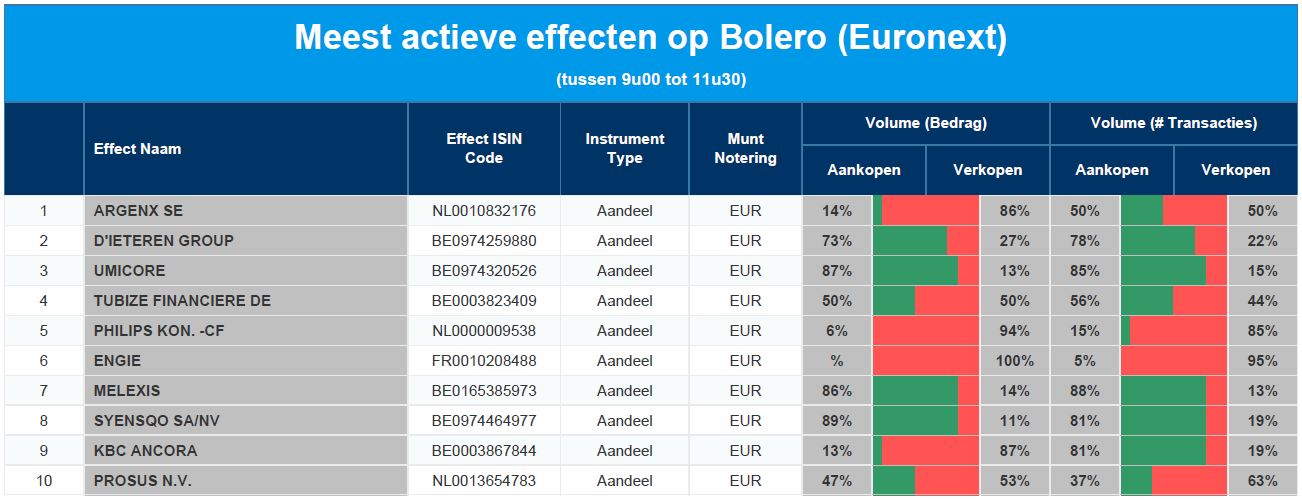

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: argenx - D'Ieteren - Umicore - Tubize - Philips - Engie - Melexis - Syensqo - KBC Ancora - Prosus

Bedrijfsnieuws uit Amerika

Elliott wil drastische wijzingen bij Southwest Airlines-top

- Elliott Investment Management roept investeerders op tot een speciale aandeelhoudersvergadering bij Southwest Airlines om te stemmen over nieuwe kandidaat-bestuurders en de strategie van het bedrijf te bepalen. Elliott, dat 10% van de gewone aandelen van Southwest bezit, wil enkele leden van de raad van bestuur vervangen, CEO Bob Jordan ontslaan en de financiële prestaties verbeteren. Southwest heeft de eisen van Elliott als "extreem" bestempeld en probeert een oplossing te bereiken om een gevecht te voorkomen.

Nvidia-aandeel op hoogste koers ooit

- Nvidia's aandelen bereikten een recordhoogte, waardoor het bedrijf Apple bijna inhaalde als het meest waardevolle bedrijf ter wereld. De stijgende vraag naar AI-processors heeft de marktwaarde van Nvidia verhoogd tot $3,39 biljoen, net onder Apple's $3,52 biljoen. Analisten verwachten dat de uitgaven voor AI-datacenters Nvidia's jaarlijkse omzet zullen verdubbelen tot bijna $126 miljard.

Verizon bod op Frontier stuit op scepsis van investeerders

- Enkele van de grootste aandeelhouders van Frontier Communications maken zich zorgen over de geplande overname van $9,6 miljard door Verizon Communications en zijn van plan tegen de deal te stemmen. Glendon Capital Management en Cerberus Capital Management vinden dat het bod van Verizon te laag is en dat de activa van Frontier in de loop van de tijd waardevoller zullen worden. Verizon CEO Hans Vestberg noemde de overname een strategische fit, maar investeerders en analisten zijn van mening dat Verizon een hogere prijs zou kunnen betalen en nog steeds waarde zou creëren voor zijn aandeelhouders.

Baxter importeert IV-vloeistoffen nu orkaan Helene een tekort in de VS veroorzaakt

- Baxter International is begonnen met de levering van intraveneuze producten aan de Verenigde Staten vanuit internationale faciliteiten, terwijl ze werken aan het herstellen van een door een orkaan getroffen fabriek in North Carolina. De fabriek produceert 60% van de Amerikaanse voorraad aan intraveneuze vloeistoffen, en het tekort heeft ziekenhuizen gedwongen om electieve ingrepen te beperken. Baxter verwacht tegen het einde van het jaar weer aan 90% tot 100% van de behoeften van de klant te kunnen voldoen.

Google koopt stroom voor AI-behoeften van klein modulair kernreactorbedrijf Kairos

- Google heeft een overeenkomst getekend met Kairos Power om stroom af te nemen van kleine modulaire reactoren om te voldoen aan de vraag naar elektriciteit voor kunstmatige intelligentie. De eerste reactor wordt in 2030 in bedrijf genomen, gevolgd door meer installaties tot 2035. Deze samenwerking is een langetermijninvestering om de ontwikkeling van SMR's te versnellen.

Phillips 66 mikt op 3 miljard dollar desinvesteringsdoel met verkoop van Zwitserse participatie

- Phillips 66 verkoopt zijn 49% belang in Coop Mineraloel AG aan zijn Zwitserse joint venture-partner voor $1,24 miljard. Deze transactie maakt deel uit van een bredere strategie om $3 miljard aan niet-kernactiva te desinvesteren tegen 2024. De opbrengst van de verkoop zal de strategische prioriteiten van Phillips 66 ondersteunen, waaronder het rendement voor aandeelhouders.

Adobe start met de uitrol van AI-videotools

- Adobe heeft aangekondigd dat het een AI-model heeft gelanceerd dat video kan genereren op basis van tekstberichten, genaamd Firefly Video Model. Dit model concurreert met Sora van OpenAI en andere videotools van bedrijven zoals ByteDance en Meta Platforms. Adobe richt zich op het bouwen van modellen die zijn getraind op gegevens waarvan het de gebruiksrechten heeft, om ervoor te zorgen dat de uitvoer legaal kan worden gebruikt in commerciële projecten.

Europees aandelennieuws

Winst Ericsson in derde kwartaal overtreft de verwachtingen

- De winst en omzet van de Zweedse fabrikant van telecomapparatuur overtrof de verwachtingen; de winst bedroeg 7,33 miljard Zweedse kronen (702,4 miljoen dollar), vergeleken met 3,9 miljard kronen een jaar eerder. Daarmee overtrof het bedrijf de gemiddelde prognose van 5,75 miljard kronen. De netto-omzet daalde met 4% ten opzichte van een jaar eerder tot 61,8 miljard kronen, maar overtrof de verwachtingen van 61,6 miljard.

Robert Walters ziet kwartaalinkomsten dalen

- De Britse recruteerder meldde een daling van 12% in zijn netto-inkomsten in het derde kwartaal. Dit werd veroorzaakt door een geringe risicobereidheid bij zowel werkzoekenden als werkgevers. Werkzoekenden in het Verenigd Koninkrijk wachten op duidelijkheid over de arbeidswetgeving voorafgaand aan de nieuwe begroting van de regering op 30 oktober. Dit zal resulteren in een daling van de netto-inkomsten uit vergoedingen met 19%, aldus Robert Walters.

Bellway optimistisch over woningbouwdoelstellingen voor boekjaar 2025

- De Britse huizenbouwer verwacht in het begrotingsjaar 2025 meer huizen te bouwen dan in het voorgaande begrotingsjaar door rentedalingen. Bellway verwachtte in het fiscale jaar 2025, dat eindigt op 31 juli, minstens 8.500 woningen te bouwen, een stijging van 11%. Bellway boekte 226,1 miljoen Britse pond winst, hoger dan de verwachte 218,8 miljoen Britse pond.

TotalEnergies verwacht lagere Q3 downstream-resultaten omdat de raffinagemarges krimpen

- De downstreamresultaten van het Franse olieconcern TotalEnergies over het derde kwartaal zullen naar verwachting fors dalen als gevolg van lagere raffinagemarges in Europa en elders. De European Refining Margin Marker van TotalEnergies stond in het derde kwartaal van het jaar op 15,4 USD/t, een flinke daling ten opzichte van 44,9 USD/t in het voorgaande kwartaal.

Bankbiljettendrukker De La Rue verkoopt authenticatietak aan Crane NXT

- De Britse bankbiljettendrukkerij maakte bekend dat het zijn authenticatie voor 300 miljoen Britse pond, inclusief schulden, gaat verkopen aan het industriële technologiebedrijf Crane NXT. De La Rue's authenticatie-afdeling ontwerpt en maakt beveiligde documenten en beveiligingsfuncties zoals hologrammen om goederen te authenticeren.

Applied Nutrition wil meer dan $ 400 miljoen ophalen in beursgang in Londen

- De Britse fabrikant van sportsupplementen, verwacht vandaag ongeveer 340 tot 400 miljoen Britse pond op te halen bij zijn beursintroductie in Londen. De prijsmarge voor de beursgang is vastgesteld op 136 tot 160 pence per aandeel.

Intesa wordt onderzocht nadat voormalig werknemer accountgegevens heeft bespioneerd

- Er is een onderzoek opgestart nadat een voormalig werknemer van de grootste bank van het land op illegale wijze toegang heeft verkregen tot rekeninggegevens van duizenden klanten volgens het Italiaanse persbureau ANSA. Intesa zei in een verklaring dat het geen formele kennisgeving had ontvangen dat het onder onderzoek was gesteld .

Atos benoemt Philippe Salle tot nieuwe voorzitter en CEO nu Mustier aftreedt

- Het Franse IT-bedrijf meldde dinsdag dat Philippe Salle met onmiddellijke ingang de nieuwe voorzitter wordt. Vanaf februari neemt hij ook de functie van CEO over in het kader van de laatste reorganisatie van het topmanagement.Salle, die volgens het bedrijf heeft beloofd om zelf minimaal 9 miljoen euro te investeren in de herstructurering van het noodlijdende bedrijf , vervangt voormalig topbankier van UniCredit, Jean-Pierre Mustier.

Verkoop van 16 miljoen aandelen Deutsche Bank

- De verkoop van ongeveer 16 miljoen aandelen in Deutsche Bank werd geprijsd op 16,01 euro. Het bleef onduidelijk wie er achter de verkoop van aandelen in de grootste bank van Duitsland zat. Deutsche Bank weigerde commentaar te geven. Het aandelenpakket, ter waarde van ongeveer 256 miljoen euro, vertegenwoordigt minder dan 1% van de uitstaande aandelen van Deutsche.

Mee met de markt: “ATH-jacht dankzij Big tech en chips”

- De aandelenmarkten slopen gisteren alweer hoger om zo de recordhoogtes van vorige maand te evenaren. De Euro Stoxx 600 tikte 0,54% hoger af, tegenover 0,7% winst voor de AEX en 0,3% voor de CAC40. De Bel-20 nam dankzij met0,6% winst de kaap van 4.300 punten, dankzij Argenx (+2,3%) en UCB (+1,%). Ook Wall Street bleef records slopen, dankzij winsten tussen 0,7% en 0,9% voor de S&P500 en de Nasdaq. Die eerste noteert daarmee alweer op een ATHN (“All Time High”), terwijl de Nasdaq nog minder dan 1% onder zijn “ATH” van 10 juli staat.

- Omwille van Columbus Day was er geen handel op de obligatiemarkten, zodat enkel de Duitse rente richting kon geven. Maar de 10-jaarsrente geeuwde breed en klokte nagenoeg ongewijzigd af op 2,27%. De dollar verdapperde niettemin (€1 = $1,0890), terwijl ook de dollarindex 0,3% hoger trok. Goed nieuws voor niet-Amerikaanse exporteurs, met andere woorden. De goudprijs liep hand in hand met de dollar en drukte 0,4% lager af, terwijl de Bitcoin aftopte op 65.351 dollar. De olieprijs was daarmee de grote verliezer van de dag: -2,3% tot 74,4 dollar per Brent-vat.

- Tof, dat alles, al bracht gisteren op zijn zachtst gezegd een redelijk inspiratieloze sessie. Noem het betaalde vakantie, waarin amper bedrijfsnieuws te rapen was en het weinige economische nieuws net zoals de Chinese persconferentie van zaterdag niet kon, of wilde, inspireren. Maar winst was er dus niettemin, gedragen door zowat alle sectoren.

- In Europa trokken industrials (+0,7%) de kar, naast IT (+1,9%) en nutsbedrijven (+1,2%), terwijl enkel de consumentenbedrijven (-0,22%) in het rood eindigden. Op Wall Street domineerde Big tech alweer, onder meer dankzij een nieuwe recordkoers voor Nvidia (+0,7%). Verder deden alle halfgeleiders het best goed, naast huizenbouwers, banken en verzekeraars, luchtvaartmaatschappijen en de mediasector.

- Ook in Azië stegen de halfgeleideraandelen quasi allemaal, waarbij vertrouwen getankt werd uit de koersevolutie van Nvidia. Dat gaf een impuls aan de aandelen van zijn toeleveranciers: SK Hynix (+2,5%), Samsung Electronics (+0,5%), TSMC (+2%), Tokyo Electron (+5%) en SoftBank Group (+6,4%) lijken meer en meer te beseffen dat de vraag naar AI-chips blijft groeien, dankzij de aanhoudend forse investeringen van Amerikaanse techgiganten.

- U vraagt wat er vandaag komt? Of morgen? Weinig, behalve een redelijk zware stoet van bedrijfsresultaten. Maar in Europa is het vooral afwachten voor het rentebesluit van de Europese Centrale Bank op donderdag. Die constateert net zoals wij dat de Europese economie er slechter voorstaat dan toen de bank voor het laatst bijeenkwam, wat maakt dat een renteverlaging met 25 basispunten erg waarschijnlijk geworden is, ondanks de ECB eerder sprak van een volgende renteknip in december.

- Wereldwijd blijft de focus natuurlijk liggen op China, waar de regering zaterdag beloofde om de schuld aanzienlijk te verhogen, maar beleggers in het ongewisse liet over de totale omvang van de stimulans. Nochtans is dat detail nodig om de duurzaamheid van de recente aandelenmarktrally af te meten.

- Vannacht werd de Chinese CSI300 index en de Shanghai Composite Index elk zowat 2% lager gezet, net zoals de aandelen in Hong Kong. Of de recente maatregelen op lange termijn wortel zullen schieten is vandaag dé hoofdvraag, maar voor Goldman Sachs was het alvast ook een aanleiding om de prognose voor de geschatte Chinese economische groei voor 2024 te verhogen van 4,7% naar 4,9%.

- De economische focus ligt vandaag eens op Europa en het VK, met onder meer een rist Britse cijfers die inzicht zullen geven in de loonevolutie en de werkloosheid in augustus. Europa zet daar de industriële productie in augustus tegenover én de “lending survey” van de ECB, terwijl Duitsland de nagelbijtend wacht op een update voor oktober van de belangrijke ZEW-indicator. Niet dat die zomer zal aangeven, maar de vraag is hoe erg de herfst toeslaat.

- De VS domineren wél de lijst van de bedrijfsresultaten, met name gevoed door de financiële sector. Derde kwartaal cijfers komen er daarom onder meer van Bank Of America, Citigroup, Goldman Sachs, JB Hunt, Interactive Brokers, J&J, Omnicom Group, PNC Financial, Progressive Corp, Charles Schwab, State Street, United Airlines, Unitedhealth, Walgreens Boots, Bellway en Ericsson.

Beursnieuws België en Nederland

Nederlandse overheid verlaagt belang in ABN Amro

- De Nederlandse overheid is van plan om haar belang in ABN Amro terug te brengen tot ongeveer 30%, zo meldde de overheid vandaag. De Nederlandse staat heeft momenteel 40,5% van de aandelen van ABN Amro in handen. ABN Amro werd genationaliseerd tijdens de financiële crisis van 2008 en werd in 2015 opnieuw geprivatiseerd.

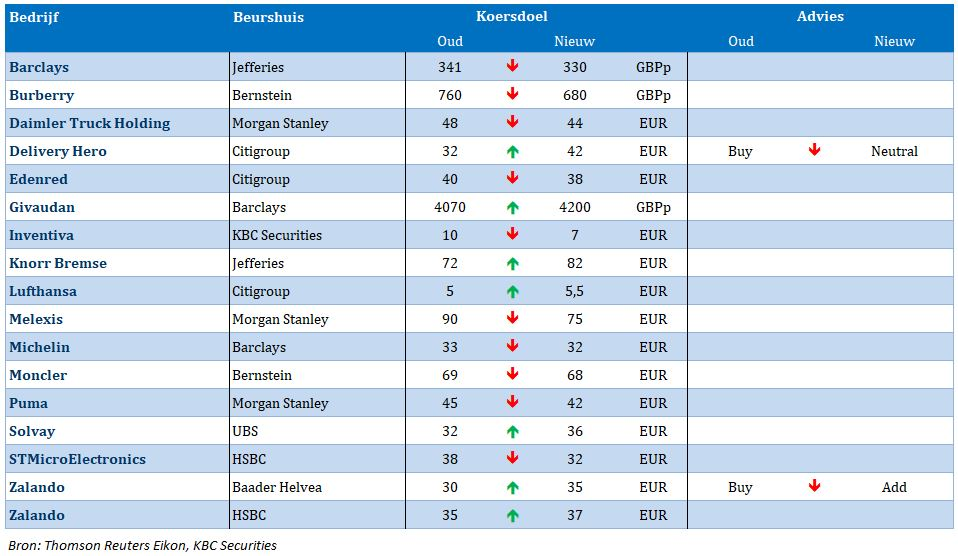

KBC Securities verlaagt koersdoel voor Inventiva

- Gisteren kondigde Inventiva een indrukwekkende aandelenfinancieringsronde van 348 miljoen euro aan om de lopende fase 3-studie van NATiV3 met het hoofdproduct lanifibranor in MASH te financieren. De eerste tranche van 94 miljoen euro verlengt de mogelijkheid om te overleven van medio oktober 2024 tot het einde van kwartaal twee van 2025. Bovendien kan een tweede tranche van 116 miljoen euro de termijn verlengen tot na de verwachte NATiV3-uitslag in de tweede helft van 2026 en de start van een studie in gecompenseerde cirrose ondersteunen. Voor onze waardering houden de KBC Securities-analisten rekening met de 86,6 miljoen euro aan netto nieuwe kasmiddelen dankzij de nieuwe aandelen, wat zich vertaalt in een nieuw koersdoel van 7 euro (komende van 10 euro). De ‘Kopen’-aanbeveling wijzigt niet.

MaaT Pharma rondt rekrutering van Fase 3 ARES-studie af

- De rekrutering van zijn Fase 3 ARES-studie werd afgerond met de laatste patiënt in behandeling. Het bedrijf wijst nu op januari 2025 (voorheen midden van kwartaal vier van dit jaar) voor de toplineresultaten van de centrale studie. 1-jaarsgegevens worden verwacht in 2025. Geen impact op het koersdoel van 14 euro en ‘Kopen’-aanbeveling.

Onward koopt exclusieve rechten op Clinatec's WIMAGINE BCI

- Onward heeft een licentieovereenkomst aangekondigd met het Franse onderzoeksinstituut CEA voor exclusieve rechten op Clinatec's WIMAGINE BCI. Onward werkte al een aantal jaren samen met Clinatec en neemt de technologie nu in huis voor verdere ontwikkeling. KBC Securities ziet de stap als een solide stap voorwaarts gezien het bewezen veiligheidsprofiel van WIMAGINE, de langdurige signaalstabiliteit en de bewezen compatibiliteit met Onward's ARC-IM technologie. Geen impact op het koersdoel van 9,3 euro en de ‘Kopen’-aanbeveling. De analisten kijken uit naar de verwachte FDA-goedkeuring van Onwards eerste apparaat ARC-EX.

Alfen schrapt in personeelsbestand

- De specialist in energieopslag gaf een update over de strategie en kostenbesparende maatregelen. Alfen maakt melding van een beperkte omzetgroei in 2025 ten opzichte van 2024, als gevolg van de huidige marktomstandigheden. Echter, op basis van nieuwe regelgeving, een groter productaanbod van betaalbare EV's, volatiliteit in elektriciteitsprijzen,... zouden de marktomstandigheden in 2025 moeten verbeteren. Alfen zal ongeveer 15% banen van de banen schrappen. KBC Securities verwachten dat de schattingen voor 2025 naar beneden bijgesteld zullen worden, maar dat ze gecompenseerd zullen worden door lagere kosten. De huidige waardering is gebaseerd op het zwakke sentiment en weerspiegelt niet de fundamentele waarde. Geen impact op de ‘Opbouwen’-aanbeveling en koersdoel van 24 euro.

Fastned bevestigt de verwachten voor 2024

- De update over het derde kwartaal bevestigde de trends van de eerste jaarhelft 2024. De omzetgroei van 44,0% tot 21,9 miljoen euro is lager dan de verwachting van KBC Securities, maar de brutomarge kwam met 82,6% tot 18,1 miljoen euro boven de verwachting uit. Met 326 operationele stations ligt Fastned op koers voor zijn prognose van 335-350 stations voor het einde van het boekjaar 2024, wat lager is dan de verwachting van KBCS van 352 stations. In de presentatie over het derde kwartaal werd ingezoomd op de "Places for London" Joint Venture met 5 eerste locaties voor 2026 en 20 extra locaties voor 2027-2029. Geen impact op de opbouwen-aanbeveling en koersdoel van 30 euro.

ING rondt aandeleninkoopprogramma af

- De Nederlandse bank heeft het op 2 mei aangekondigde aandeleninkoopprogramma afgerond. ING kocht in totaal 156 miljoen eigen aandelen in tegen een gemiddelde koers van 15,94 euro per aandeel. In totaal was met de inkoop zo’n 2,5 miljard euro gemoeid. ING zal een update geven over de kapitaalplanning bij de presentatie van de resultaten over het derde kwartaal, die gepland staat voor 31 oktober 2024.

Inpost neemt resterende belang Britse Menzies volledig over

- De in Amsterdam genoteerde aanbieder van pakketkluisjes heeft het resterende belang van 70 procent in Menzies Distribution Group overgenomen. InPost betaalde 60,4 miljoen Britse pond voor de aandelen die het nog niet bezat en is nu enig aandeelhouder van het Britse bedrijf. Dit biedt de ruimte om de plannen voor het VK te versnellen, aldus InPost. De overname zal volgens het bedrijf geen significante impact hebben op de schuldratio van InPost.

Argenx presenteert nieuwe data op Amerikaans congres

- Het bedrijf gaat nieuwe data voor Vyvgart presenteren op de jaarlijkse vergadering van de American Association of Neuromusculair & Electrodiagnostic Medicine. De nieuwe data bevestigen de positieve impact van Vyvgart om de symptomen te minimaliseren bij de spierziekte Myasthenia Gravis.

Transactie bij Prosus-participatie DoorDash

- Prosus meldt een transactie bij participatie DoorDash International dat via dochter Wolt een overeenkomst tekende voor de overname van Tazz, waarbij de deal naar verwachting in de komende maanden wordt afgerond. Tazz is een belangrijk bezorgplatform in Roemenië en onderdeel van de eMAG Group. Tazz is actief in meer dan 35 steden in Roemenië en heeft een team van ongeveer 260 mensen, die een brede selectie aan partners aanbieden, waaronder restaurants, supermarkten en lokale winkeliers.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 15/10/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.