do. 26 sep 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Vrijdag 27 september

- Bedrijfsresultaten

- Deep Yellow, Crimson Tide, Floridienne

- Ex-dividend

- Daikin Industries, Danaher, Hitachi, Keurig Dr Pepper, Medtronic, Nintendo, Nucor, Nutrien, Ralph Lauren, Ricoh, Sony, Toyota Motor, Colruyt

- Macro-economie

- VS: Kern PCE prijsindex

Hebt u het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

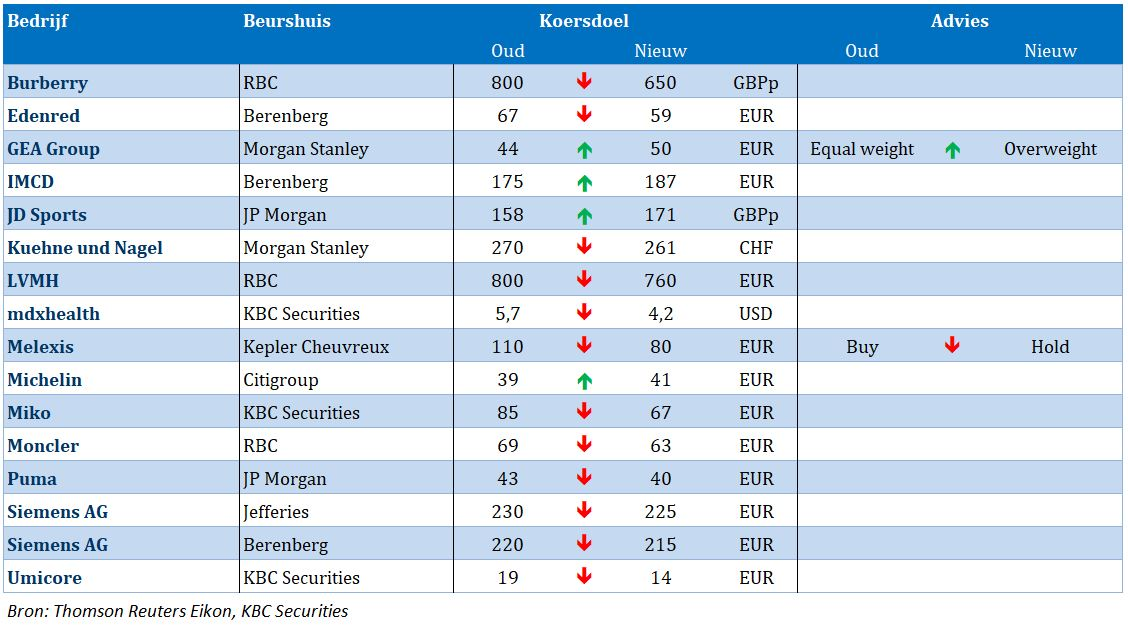

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Feest in Azië, rust in het westen”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- KBC Securities verlaagt koersdoel voor Umicore

- Meest verhandelde aandelen bij Bolero

- KBCS: "Lager koersdoel voor Miko, dat sterke cijfers voorlegt"

- Vooruitblik op Amerika

- Pfizer haalt Oxbryta van de markt

Pfizer haalt Oxbryta van de markt

Pfizer gaf aan dat deze gebeurtenis geen invloed zal hebben op de financiële verwachtingen voor 2024. Gemiddeld verwacht de analisten een omzet tot ongeveer 600 miljoen USD in 2030 (ongeveer 400 miljoen USD in 2024).

KBC Securities-analist Andrea Gabellone vindt dit nieuws een negatief gegeven. Pfizer heeft het recht op Oxbryta verkregen door de overname van Global Blood Therapeutics in 2022, voor 5,4 miljard USD. Hij verwacht dat de aandelen vandaag onder druk zullen staan, ondanks de beperkte impact op de waardering op korte termijn.

Andrea blijft bij een 'Houden'-aanbeveling en koersdoel van 29 USD.

KBCS: "Lager koersdoel voor Miko, dat sterke cijfers voorlegt"

Tijdens de eerste zes maanden van dit jaar groeide de omzet van de koffieservice bij Miko met 12% tot 138,1 miljoen euro. KBC Securities-analist Guy Sips geeft aan dat de kernactiviteit van Miko goed loopt goed, ondanks de onzekerheid over de zeer grillige bewegingen van de grondstoffenprijzen.

Miko?

Miko is al meer dan 200 jaar actief in de koffieservice. De groep realiseerde in boekjaar 2023 een omzet van 289,8 miljoen euro. Miko is een internationale groep met eigen ondernemingen in België, Frankrijk, het Verenigd Koninkrijk, Nederland, Duitsland, Denemarken, Noorwegen, Zweden, Polen, Tsjechië, Slowakije en Australië.

Sterke prestatie ondanks hoge koffieprijzen

De koffieprijzen bereikten onlangs historische hoogtepunten. Miko benadrukte dat het berekenen van dergelijke stijgingen altijd een uitdaging blijft. Maar Miko's koffiedienst slaagde erin een goede eerste jaarhelft ‘24 neer te zetten. Binnen de recurrente kernactiviteiten laten alle binnenlandse markten goede resultaten zien.

De EBITDA (bedrijfskasstroom) steeg in de eerste zes maanden van ’24 op jaarbasis met 25% tot 19 miljoen euro, de EBIT (bedrijfswinst) steeg op jaarbasis met 38% tot 6,5 miljoen euro en de nettowinst uit recurrente activiteiten steeg op jaarbasis met 36% tot 3,7 miljoen euro.

Grote eenmalige winst...

De groei in de kernactiviteiten van Miko wordt overschaduwd door een eenmalig verlies van 15,5 miljoen euro, geeft Guy aan. Dat verlies bestaat uit de som van twee belangrijke gebeurtenissen.

Enerzijds was er een uitzonderlijke opbrengst van 5 miljoen euro. In 2021 werd de kunststofverwerkende divisie Miko Pac verkocht aan het Duitse Paccor, dat toen 6 keer groter was. In dezelfde context van schaalvoordelen was Paccor ondertussen al doorverkocht aan een sectorgenoot. Bij de verkoop van Miko Pac voorzag een businessplan in een earn-out van 5 miljoen euro op de 2023-resultaten, die nu ontvangen is. (Ter info: een earn out is een juridische regeling tussen de verkoper en de koper waarin staat dat de koper een extra vergoeding zal betalen aan de verkoper als bepaalde (financiële) voorwaarden in de toekomst worden gerealiseerd).

...maar fors groter eenmalig verlies

Anderzijds werd eind mei beslist om dochteronderneming SAS NV, die zich volledig richtte op private label koffie voor de retailmarkt, te verkopen aan investeringsmaatschappij Nimbus. Dat resulteerde in een aanzienlijk waardeverlies en extra kosten voor een bedrag van -20,5 miljoen euro.

De strategische rationale achter de beslissing om koffiebrander SAS eind 2021 over te nemen, was ingegeven door het feit dat na de coronapandemie het thuiswerk sterk toenam. Miko speelde hierop in door te diversifiëren naar de retailsector. Bovendien lag SAS op slechts 15 minuten rijden van de hoofdzetel van Miko, zodat het ook perfect kon passen in een gloednieuwe branderij die Miko gaat bouwen.

Amper vier maanden later kwam de retailsector zwaar onder vuur te liggen door de explosieve inflatie (gevolg van de energiecrisis na de invasie van Oekraïne). Ook de resultaten van SAS leden eronder.

KBC Securities over Miko

Miko gaf aan dat de beslissing om te stoppen met de private label koffie voor de retailmarkt (SAS) zeer pijnlijk was. Miko nam deze beslissing amper 2,5 jaar na de overname. Maar Miko benadrukte dat je soms snel moet durven gaan. Guy Sips is blij dat Miko klaar is om zich 100% te focussen op waar ze goed in zijn: koffieservice. Inderdaad, de voortdurende recurrente activiteiten toonden in de eerste jaarhelft een groei met dubbele cijfers op jaarbasis.

Guy Sips gaf zijn model een update. Het koersdoel zakt van 85 naar 67 euro. De ‘Opbouwen’-aanbeveling blijft op de tabellen staan.

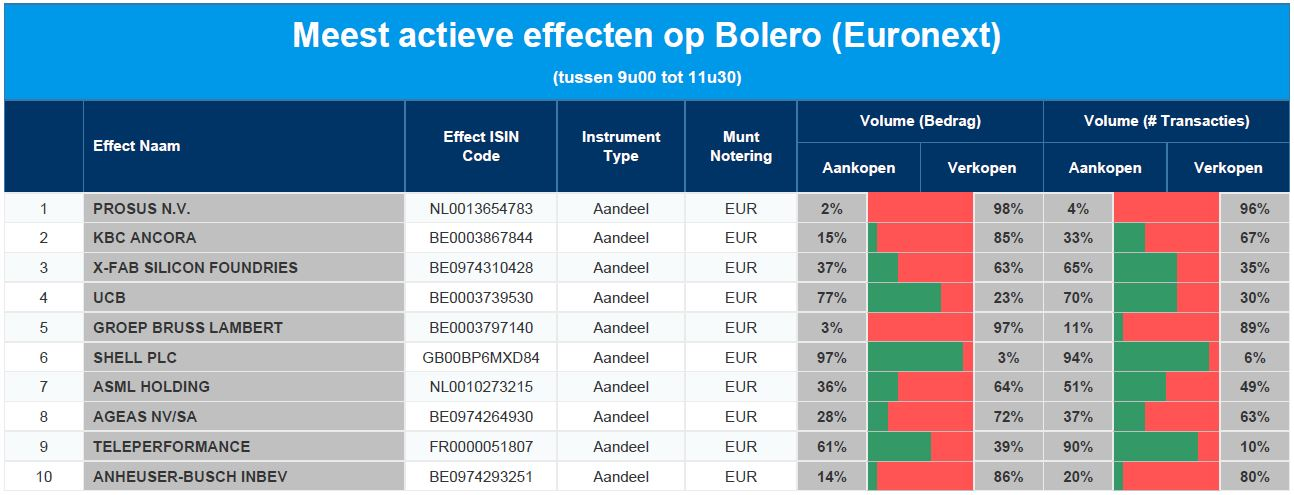

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Prosus - KBC Ancora - X-FAB - UCB - GBL - Shell - ASML - Ageas - Teleperformance - AB InBev

KBC Securities verlaagt koersdoel voor Umicore

In afwachting van de uitkomst van de lopende strategieherziening bij de materialengroep herzag KBC Securities-analist Wim Hoste zijn Battery Materials-scenario. Hij koost voor een voorzichtiger aanpak. Hij verwacht wel dat Umicore zal blijven investeren in Battery Materials, zij het aan een veel lager tempo.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Wachten op Capital Markets Day

De evaluatie van de strategie van Battery Materials binnen Umicore is momenteel aan de gang. Wim Hoste rekent niet op een exit. Umicore boekte op het einde van de eerste jaarhelft een bijzondere waardevermindering van 1,6 miljard euro op haar Battery Materials-activiteiten, met een resterend aangewend kapitaal van 1,51 miljard euro. Tijdens de Capital Markets Day in het eerste kwartaal van 2025 zal Umicore duidelijkheid verschaffen.

Wim zelf maakt een duidelijk onderscheid tussen de kortetermijn- en de middellange-tot langetermijnvraagstukken. Op korte termijn vertraagde de groei van de wereldwijde EV-markt aanzienlijk (deels door lagere subsidies in sommige regio's en de zwakke macro-economie), waardoor sommige klanten van Umicore hun oude contracten vroeger dan verwacht beëindigden en sommige van de geplande nieuwe platformen vertraging opliepen, terwijl een Chinese klant de verwachte volumes onder een nieuw contract niet opneemt.

LFP of NMC?

Belangrijker zijn, volgens Wim, de onzekerheden op middellange tot lange termijn, met als hoofdthema de technologische keuze die OEM-bedrijven (original equipment manufacturer of een bedrijf dat onderdelen en apparatuur produceert die door een andere fabrikant op de markt kunnen worden gebracht. In de autowereld is Delphi een OEM die bijvoorbeeld brandstofinjectiesystemen maakt voor vele automakers als Ford, General Motors en BMW) moeten maken tussen LFP-batterijen (lithium, ijzer, fosfaat) en NMC-batterijen (nikkel, magnesium, kobalt).

LFP is de dominante technologie in China en hevige concurrentie en overaanbod hebben geleid tot dalende prijzen, wat sommige westerse OEM's ertoe lijkt aan te zetten om ook het gewicht van LFP-batterijen te verhogen. Wim gelooft dat er een plaats is voor NMC buiten China vanwege geopolitieke veiligheidsredenen, duurzaamheid maar ook vanwege de veiligheid in de toeleveringsketens. Zo zullen westerse OEM's niet volledig afhankelijk willen zijn van Chinese batterijen, terwijl westerse autoriteiten extra handelsbarrières kunnen opwerpen.

De prijsverschillen tussen NMC en LFP voor lokaal geproduceerde batterijen in Europa zullen naar verwachting veel kleiner zijn, rekening houdend met verdere technologische verbeteringen.

Lagere groepsprognoses

Wim herinnert eraan dat Umicore een aangepaste EBITDA-daling (bedrijfskasstroom) van 36% boekte in de eerste helft van ‘24, terwijl het bedrijf zijn vooruitzichten voor boekjaar ‘24 herhaalde: 760 à 800 miljoen euro (dat is 20 à 22% lager, ten opzichte van 2023). Wim verlaagt zijn aangepaste EBITDA-prognose voor 2024 met 2% en zijn 2030-prognose met 22% naar 890 miljoen euro.

KBC Securities over Umicore

Wim Hoste ging nog eens door zijn model voor Umicore. In zijn ‘som-der-delen’-waardering geeft hij de divisie Battery Materials een waarde van 1,51 miljard dollar. Dat is 6 euro per aandeel. Wim besloot daarom om het koersdoel te verlagen van 19 naar 14 euro. De ‘Opbouwen’-aanbeveling blijft behouden.

Bedrijfsnieuws uit Amerika

Flutter kondigt aandeleninkoop aan

- De aandelen van het bedrijf actief in sportweddenschappen stegen met meer dan 6% nadat een aandeleninkoopprogramma werd aankondigd van maximaal 5 miljard dollar. Het bedrijf voorspelt ook een totale omzetgroei van ongeveer 21 miljard dollar in 2027.

Hewlett Packard krijgt fanmail van Barclays

- Het tech-aandeel sprong met meer dan 5% nadat Barclays het bedrijf opwaardeerde van 'equal weight' naar 'overweight'. Barclays zei dat de stijgende vraag naar artificiële intelligentieservers Hewlett Packard een impuls zal geven, terwijl het positief is voor de extra winst uit de Juniper Networks-deal. HPE is overeengekomen om Juniper Networks te kopen voor ongeveer 14 miljard dollar in een deal die naar verwachting tegen het einde van het jaar zal worden gesloten.

Berkshire Hathaway verkoopt verder aandelen van Bank of America

- Warren Buffett's Berkshire Hathaway verkocht nog een deel van zijn aandelen in de bank. Dit brengt zijn totale verkoop sinds half juli op ongeveer 9 miljard dollar en zijn belang op 10,5%.

KB Home ziet winst dalen

- De huizenbouwer daalde bijna 5% na het publiceren van zwakker dan verwachte winst over het fiscale derde kwartaal. KB Home rapporteerde 2,04 dollar winst per aandeel, of 2 cent minder dan de consensusramingen. KB Home's bruto marge op jaarbasis daalde ook.

Progress Software boekt beter dan verwachte resultaten

- De aandelen stegen fors nadat het softwarebedrijf over het derde kwartaal een aangepaste winst van 1,26 dollar per aandeel rapporteerde op een omzet van 178,7 miljoen dollar. Analisten hadden 1,14 winst dollar per aandeel verwacht op een omzet van 176,2 miljoen dollar.

Cintas verhoogde de verwachtingen voor het boekjaar 2025

- Het bedrijf verhoogde de verwachtingen voor het boekjaar 2025. Het verwacht een winst tussen 4,17 dollar en 4,25 dollar per aandeel voor dat jaar, een stijging ten opzichte van de eerdere indicatie van 4,06 dollar tot 4,19 dollar. Cintas verwacht een omzet van 10,22 miljard dollar tot 10,32 miljard dollar voor het boekjaar 2025, vergeleken met de eerdere verwachtingen van 10,16 miljard dollar tot 10,31 miljard dollar.

Merck's behandeling voor colorectale kanker faalt in proef in laatste fase

- Het bedrijf meldde woensdag dat een combinatie van zijn experimentele medicijn en de succesvolle therapie Keytruda niet geslaagd is in een proef in de laatste fase, waarbij het werd getest bij eerder behandelde patiënten met een vorm van colorectale kanker. Dit is de laatste mislukking in een reeks onderzoeken naar een combinatie van Keytruda, terwijl de farmaceut juist het gebruik ervan wil uitbreiden naar vormen van kanker die nog niet met immunotherapieën behandeld kunnen worden.

Aandelen van Trumps mediabedrijf herstellen van historisch dieptepunt

- De groep, die voor 57% in handen is van de Republikeinse presidentskandidaat , boekte twee dagen op rij winst. De marktkapitalisatie steeg met 12%, waardoor deze op 2,7 miljard dollar uitkwam.

Aandelen Ford en GM dalen na verlaging aanbeveling door Morgan Stanley

- De aandelen van de autobedrijven daalden nadat analisten van Morgan Stanley de aanbeveling verlaagde. Zij wezen op een uitdagende marktomgeving, gekenmerkt door dalende prijzen en toenemende concurrentie, met name uit China. Ford ging van "overweight" naar "equal weight", terwijl het koersdoel werd verlaagd van 16 dollar naar 12 dollar. General Motors ging van "equal weight" naar "underweight" en het koersdoel werd verlaagd van 47 dollar naar 42 dollar.

Winst Jefferies stijgt in derde kwartaal door sterke fusies en overnames

- Het bedrijf rapporteerde woensdag een winst over het derde kwartaal die meer dan verdrievoudigde. De nettowinst bedroeg 167,1 miljoen dollar, of 75 dollarcent per aandeel, vergeleken met 51,4 miljoen dollar, of 22 dollarcent per aandeel, een jaar eerder. De netto-omzet steeg met 42% tot 1,68 miljard dollar, hoger dan de consensus van 1,71 miljard dollar verwacht.

Micron Technology voorspelt positieve kwartaalomzet door vraag naar geheugenchips

- Het bedrijf voorspelde een omzet in het eerste kwartaal die hoger lag dan de verwachtingen van Wall Street en rapporteerde een omzetgroei in het vierde kwartaal die de hoogste was in meer dan tien jaar. Dit is te danken aan de toenemende vraag naar geheugenchips die worden gebruikt in de AI-industrie. Micron verwacht een recordomzet van ongeveer 8,7 miljard dollar in het eerste kwartaal en voorspelt een stijging van de brutomarge naar 39,5% voor dezelfde periode. Analisten hadden voor het eerste kwartaal een omzet van 8,28 miljard dollar verwacht en een aangepaste brutomarge van 37,7%.

Europees aandelennieuws

Duitsland in het defensief nu UniCredit enige steun krijgt voor gesprekken met Commerzbank

- Duitsland heeft zijn verzet tegen de overname van de Duitse bank Commerzbank door UniCredit opgevoerd, waarbij de Duitse regering en vakbonden de acties van UniCredit als agressief en onverstandig beschouwen. Ondanks de tegenstand van Berlijn, zijn beleidsmakers van de Europese Centrale Bank grotendeels voorstander van de fusie, en UniCredit blijft aandringen op meer gesprekken en samenwerking met Commerzbank. De aandelen van Commerzbank en UniCredit zijn gestegen sinds UniCredit zijn belang in Commerzbank heeft vergroot, en beleggers wedden op een volledige overname door UniCredit.

Volkswagen zet door terwijl werknemers dreigen met stakingen vanwege fabriekssluitingen

- De Duitse autobouwer heeft de eisen van de vakbond resoluut verworpen na de eerste ronde van onderhandelingen, terwijl werknemers dreigen met stakingen om ontslagen en mogelijke fabriekssluitingen tegen te gaan. De spanningen lopen hoog op, aangezien IG Metall nieuwe arbeidsovereenkomsten moet onderhandelen voor 130.000 werknemers en stakingen eist vanaf december. Volkswagen beweert dat hoge energie- en arbeidskosten in Duitsland een nadeel vormen ten opzichte van Europese en Chinese concurrenten.

Trinidad selecteert Shell als voorkeursbieder voor ondiepwaterblok

- Trinidad en Tobago heeft het energiebedrijf Shell geselecteerd als voorkeursbieder voor een ondiep waterblok, waarmee Shell de biedingen van BP en EOG Resources versloeg. De overheid heeft biedingsrondes georganiseerd om de afnemende aardgasproductie aan te pakken en de eerste output van offshore-projecten te leveren. Shell onderhandelt momenteel met de overheid over de voorwaarden voor werkzaamheden in het Modified U-blok, een van de 13 gebieden die vorig jaar via een veiling werden aangeboden.

S&P en Moody's verlagen de ratings van Thames Water naarmate de angst voor wanbetaling toeneemt

- S&P en Moody's hebben de kredietwaardigheid van het Britse waterbedrijf Thames Water verlaagd, waarschuwend dat het bedrijf snel door zijn geld heen raakt en op de rand van faillissement staat. Thames Water, dat 16 miljoen mensen in en rond Londen bedient, kampt met een crisis vanwege rioolwaterlozingen, afbrokkelende leidingnetwerken en enorme schulden. Zonder reddingsplan zal de Britse regering waarschijnlijk gedwongen zijn om Thames Water onder een speciaal bestuursregime te plaatsen, wat neerkomt op een vorm van renationalisatie.

Cateraar Sodexo overweegt overname van Amerikaanse rivaal Aramark

- Het Franse cateringbedrijf Sodexo onderzoekt een mogelijke overname van zijn Amerikaanse rivaal Aramark, hoewel er geen garantie is dat de gesprekken tot een deal zullen leiden. Sodexo zou de fondsen voor zo'n omvangrijke overname moeten veiligstellen en kan te maken krijgen met antitrustonderzoek. Aramark heeft een marktkapitalisatie van ruim 9,8 miljard dollar.

Stellantis en Orano laten geplande joint venture voor recycling van accu's van elektrische auto’s varen

- De Frans-Italiaanse autofabrikant Stellantis en het Franse bedrijf Orano hebben hun geplande joint venture voor het recyclen van accu's van elektrische auto's laten varen. De joint venture zou helpen bij het recyclen van gebruikte accu's en schrootmaterialen van Stellantis-gigafabrieken in Europa en Noord-Amerika, met een geplande start van de productie in 2026. Beide bedrijven onderzoeken nu andere potentiële commerciële relaties.

Ubisoft stelt release 'Assassin's Creed Shadows' uit en verlaagt richtlijnen

- Ubisoft heeft de release van "Assassin's Creed Shadows" uitgesteld tot 14 februari 2025 en de prognose voor nettoboekingen verlaagd. Het bedrijf verwacht nu nettoboekingen van ongeveer 1,95 miljard euro voor het fiscale jaar 2024-2025, een daling ten opzichte van vorig jaar. Ubisofts aandelen bereikten deze maand hun laagste punt in 10 jaar, mede door de gematigde ontvangst van de game "Star Wars Outlaws".

H&M laat winstmargedoelstelling voor 2024 varen, winst in derde kwartaal blijft achter

- De Zweedse moderetailer meldde dat het niet langer verwacht de doelstelling van 10% voor de winstmarge voor het hele jaar te zullen halen. Ook werd met 310 miljoen euro een lagere operationele winst gerapporteerd dan verwacht voor de periode juni-augustus. De omzet bleef met zo’n 5 miljard euro gelijk ten opzichte van dezelfde periode vorig jaar. H&M heeft moeite om zijn winstgevendheid te vergroten vanwege de hoge inflatie en de hevige concurrentie van onder meer Zara en Shein.

Mee met de markt: “Feest in Azië, rust in het westen”

- In het Westen hadden aandelen het gisteren wat moeilijk om richting te vinden, omdat de economische gezondheid ruw herstweer aan blijven geven. De Euro Stoxx 600 klokte 0,1% lager af, terwijl de CAC40 0,5% verloor en de BEL20 de meubelen redde met 0,27% winst. Ook op Wall Street werd geweifeld, want de Dow Jones ging 0,7% lager, terwijl de Nasdaq net nog met 0,04% winst afsloot. Olie- en gasaandelen blonken onderaan de ladder met een verlies van 0,5% uit, omdat de olieprijs 2% verloor (72,3 dollar per Brent-vat).

- Het algemene gevoel van richtingloosheid kreeg zowat overal op de financiële markt een gezicht, want de dollar nam wat van zijn eerder verlies terug (€1 =$1,1147), de goudprijs stabiliseerde rond zijn topkoers (2.663 dollar per ounce), de bitcoin liet wat liggen (63.598 dollar). Ook bewoog de rente weer niet veel, met een Duitse 2-jaarsrente op 2,13% tegenover 3,56% in de VS.

- Maar het werd wél weer feest in Azië, omdat het optimisme over de recente extra stimilusmaatregelen blijft aanhouden. Optimisme, maar met die kanttekening dat het helemaal niet duidelijk is hoe, of en wanneer het erg zwakke consumentenvertrouwen strucutreel zal herstellen. En om die onzekerheid te tackelen, liet het Chinese politburo vannacht de spierballen écht rollen met een plan voor de “toekomstige economische werkzaamheden”. Het wil de slagkracht van zijn beleid opvoeren en het effect van lagere rentes maximaal afdwingen, om onder meer via de noodzakelijke fiscale uitgeven het inkomen van de lage(re) inkomens te verhogen en de consumptie te verbeteren. Het overzicht met forse statemente en ronkende voornemens is té lang om hier mee te nemen, maar noteer dat er ‘forse taal’ werd gesproken. En dat bleef niet zonder gevolg.

- Het Aziatische peloton werd in eerste instantie getrokken door de brede chipsector, nadat het Amerikaanse Micron Technology (+14% in de nabeurshandel) uitpakte met prima cijfers en puike vooruitzichten. Dat duwde de Aziatische techaandelen hoger, met onder meer Tokyo Electron, Advantest, Samsung Electronics en SK Hynix aan het kanon.

- Maar dankij het politburo breidde de winst voor zowat alle Chinese aandelen snel uit. De Shanghai 50 index won 2,5% tot zijn hoogste peil in 9 weken, de CSI-index ging 3% hoger en de HangSeng won 2,9%. Vooral technologiewaarden waren in zwang, wat de HS Tech 5,2% hoger stuurde. Grote winnaars zijn onder meer Alibaba (+6,5%), Tencent (+4,6%) en JD.com (+7,7%).

- Maar de échte winnaars waren opnieuw de vastgoedaandelen. En die beweging was zelfs zo fors dat de overkoelende Hang Seng Mainland Properties index vannacht meer dan 9% in waarde steeg. Alsof er geen problemen meer zijn, ofwel moeten we zo’n drastische beweging weer koppelen aan het gebrek aan liquiditeit. Als iedereen tegelijk door de deur wil, weet u wel ..

- Qua economisch nieuws kijken we uit naar het rentebesluit in Zwitserland, waar de rente naar schatting met 25 basispunten zal dalen. Interessant, maar niet zwaarwichtig. Dan tellen de Amerikaanse bestelllingen voor duurzame goederen en voor kapitaalgoederen meer mee, naast natuurlijk de wekelijkse update van het aantal nieuwe werkloosheidsaanvragen. In Europa staat de heldhoeveelheid centraal, aangevuld door het consumentenvertrouwen in Duitsland en Zweden en met als kers op de taart het Economic Bulletin van de ECB.

- Bedrijfsresultaten komen er van Accenture, Carmax, Costco Wholesale en H&M.

Beursnieuws België en Nederland

KBC Securities verlaagt koersdoel voor Miko, dat mooie resultaten presenteert

- De kernactiviteit van Miko loopt goed, ondanks de onzekerheid door grillige grondstoffenprijzen en historische hoogtepunten in koffieprijzen, meldt KBC Securities na het lezen van de halfjaarcijfers van de specialist in koffieservice. Miko besloot eerder te stoppen met private label koffie voor de retailmarkt en richt zich nu volledig op koffieservice, wat resulteerde in een groei met dubbele cijfers in de eerste zes maanden van 2024 in vergelijking met dezelfde periode ‘23. De omzet van de koffieservice groeide met 12% tot 138,1 miljoen euro, de EBITDA (bedrijfskasstroom) steeg met 25% tot 19 miljoen euro, en de nettowinst uit terugkerende activiteiten steeg met 36% tot 3,7 miljoen euro. KBC Securities verlaagt het koersdoel van 85 naar 67 euro. De ‘Opbouwen’-aanbeveling verandert niet.

Inventiva dringend op zoek naar vers geld

- Het Franse biofarmabedrijf meldt in haar halfjaarresultaten nog over een kaspositie van 10 miljoen euro te beschikken. Eind 2023 was dat nog 36 miljoen euro. Omwille van besparingen zou Inventiva het moet die 10 miljoen euro moeten kunnen uitzingen tot medio oktober 2024, voorheen was dat nog september 2024, terwijl het bedrijf op zoek is naar aanvullende financiering. Een update over lanifibranors fase 3 in MASH toont een positieve evolutie van belangrijke biomarkers. Voorlopig handhaaft KBC Securities de ‘Kopen’-aanbeveling en koersdoel van 10 euro.

Kapitaalverhoging bij MDxHealth

- De maker van prostaatkankertesten wil 40 miljoen euro ophalen en daarvoor 20 miljoen nieuwe aandelen tegen 2 dollar per aandeel uitgeven. Dat is een korting van 21% ten opzichte van de slotkoers van gisteren. Het nieuwe kapitaal versterkt de kaspositie (op 30 juni bedroeg die nog 21,3 miljoen dollar) van het bedrijf aanzienlijk, waardoor het bedrijf over genoeg cash bezit tot ver na het verwachte EBITDA-winstgevendheidspunt in de eerste helft van volgend jaar. KBC Securities wijst wel op de aanzienlijke verwatering van 20 miljoen nieuwe aandelen versus 27 miljoen aandelen die momenteel uitstaan. De analisten passen het koersdoel aan van 5,7 dollar naar 4,2 dollar en handhaven de ‘Kopen’-aanbeveling.

Colruyt meldt dat resultaat in eerste helft van boekjaar ‘24/’25 iets lager zal zijn

- De retailer gaf een update over de vooruitzichten. In tegenstelling tot vorige jaren bevatten de vooruitzichten echter geen grote verrassingen en herhaalde de groep zijn ambities, uitgesproken in juni. Dat impliceert een stabiele bedrijfs- en nettowinst ten opzichte van gebroken boekjaar ‘23/ ’24 (exclusief eenmalige posten). Wel verwacht Colruyt dat het resultaat in de eerste helft van gebroken boekjaar ‘24/ ‘25 iets lager zal uitvallen, wat nog niet eerder was gecommuniceerd. KBC Securities blijft bij de ‘Houden’-aanbeveling en koersdoel van 40 euro.

Lager koersdoel voor Umicore bij KBC Securities

- In afwachting van de uitkomst van de lopende strategieherziening bij de materialengroep herzag KBC Securities haar Battery Materials-scenario. De analisten kozen voor een voorzichtiger aanpak. De raming van het CAM (cathode actief materiaal)-volume voor 2030 werd verlaagd van 250 GWh naar 200 GWh, in vergelijking met de vorige bedrijfsdoelstelling van 400 GWh en het vorige orderboek van 270 GWh. KBC Securities verwacht wel dat Umicore zal blijven investeren in Battery Materials, zij het aan een veel lager tempo. Zelfs met lagere prognoses blijft de elektrificatie van voertuigen een belangrijk langetermijngroeithema voor Umicore. Maar het is niet duidelijk wanneer Battery Materials waarde zal creëren. Daarom gaat het koersdoel lager: van 19 naar 14 euro. De ‘Opbouwen’-aanbeveling blijft behouden.

Just Eat Takeaway bezorgt vanaf nu ook het ‘dessert’ van Lovehoney group

- De maaltijdbezorger gaat vanaf nu de producten van Lovehoney Group bezorgen, in eerste instantie in het Verenigd Koninqkrijk, Oostenrijk en Denemarken. Lovehoney is fabrikant van seksspeeltjes, een totaal ander type product dan wat Just Eat Takeaway normaal levert. Just Eat zal de producten leveren in zakken zonder logo van Lovehoney, kijkt na of de ontvanger 18 jaar of ouder is en zal in geval van afwezigheid de bestelling niet bij de deur achterlaten.

CMB Tech verkoopt twee Suezmax-schepen

- De maritieme speler, die onlangs Euronav overnam, verkoopt de Suexmax-schepen Sapphira & Statia voor een totaal bedrag van 86,8 miljoen dollar aan Bocimar International NV, een dochteronderneming van CMB NV, aandeelhouder van CMB.Tech. De transactie zal resulteren in een meerwaarde van 61,4 miljoen dollar. De transactie past in de voortdurende strategie om de vloot te verjongen, deels gefinancierd door de verkoop van oudere activa. Na de transactie bedraagt de Suezmax-vloot op het water 20 schepen met 4 nieuwbouwschepen in bestelling. Geen wijzigingen aan de ‘Houden’-aanbeveling en koersdoel van 15 euro.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 26/09/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.