do. 8 aug 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat vrijdag op de beleggersagenda staat:

Vrijdag 9 augustus

- Bedrijfsresultaten

- Constellation Software, Bridgestone, Rakuten, RTL, Eutelast, Jungheinrich, Lanxess; Lotus Bakeries

- Ex-dividend

- Chenière Energy, IBM, Visa, Wells Fargo

- Macro-economie

- EU: Duitse CPI

Hebt u het beursnieuws van vorige donderdag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat vrijdag op de beleggersagenda staat:

Maandag 12 augustus

- Bedrijfsresultaten

- Barrick Gold, Hannover Re, Sun Life, Hannover Re, Amplitech, Salzgitter, Varta, Alcoa, Apple, ConocoPhilips, CVR Energy, Janus Henderson,

- Ex-dividend

- Alcoa, Apple, ConocoPhilips, CVR Energy, Janus Henderson

- Macro-economie

- VS: veiling schatkistpapier

Hebt u het beursnieuws van vorige donderdag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- met de markt: “Welles nietes spelletjes rond recessie.”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Bolero's ongemeen interessante maandelijkse holdingupdate - augustus

- Vooruitblik op Amerika

- Nieuw koersdoel voor Jensen bij KBC Securities

- Sterke strategie bij Lotus Bakeries wordt beloond met hoger koersdoel bij KBC Securities

Visie op de markten en economie (augustus 2024): vooruitblik

Vooruitblik

Wat staat ons te wachten in augustus ?

De voorbije jaren was de maand augustus een maand om snel te vergeten, maar juli heeft geleerd dat het snel kan veranderen. Wat heeft augustus in petto ?

- de komende maand wordt een vervolg gebreid aan de publicatie van de tweedekwartaalresultaten

- er zal ook aandacht zijn voor de Amerikaanse verkiezingen en hoe Kamala Harris versus Trump zich ontwikkelt (intussen weten we dat zij de enige kandidaat is voor de democraten en wie haar running mate is).

- verder zal er aandacht zijn voor de geopolitieke situatie in het Midden-Oosten.

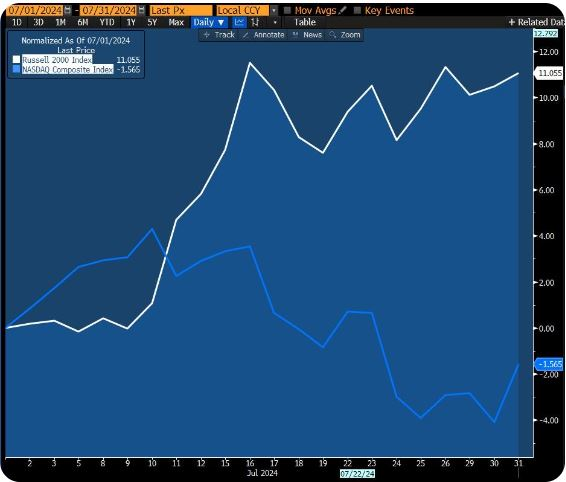

In de terugblik gaven we de recente rotatie aan die een scherpe rally veroorzaakte in de Russell 2000 en een negatieve impact had op de big techaandelen. De grafiek illustreert die rotatie.

Binnen de rally van de small caps (die dus weergeven worden door de Russell2000-index) hebben waardeaandelen het veel beter gedaan dan groeiaandelen, waarbij de financiële aandelen, nutsbedrijven, vastgoed en industrie de toon aangaven. Bovendien zijn de small caps-aandelen relatief goedkoop geprijsd.

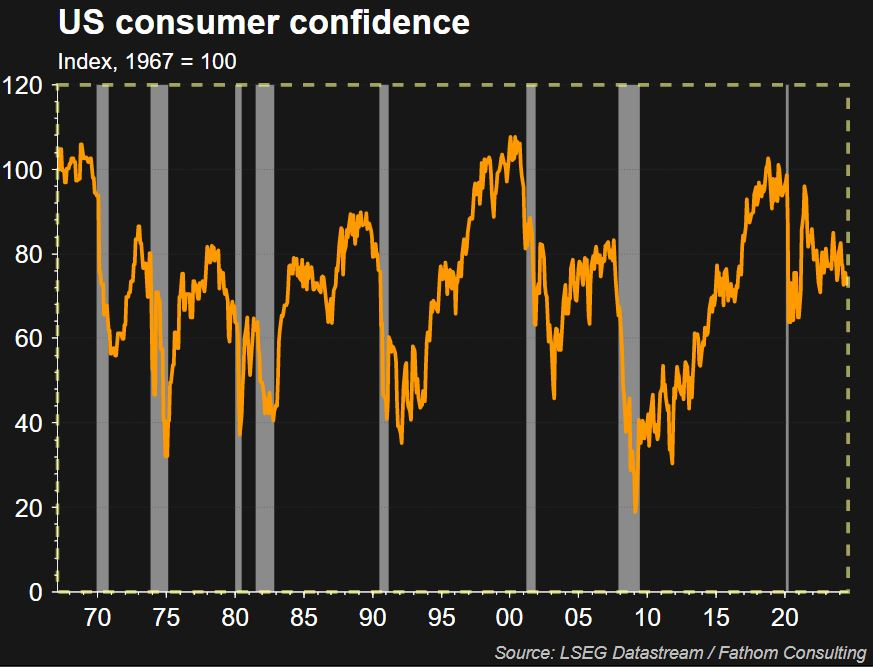

Amerikaanse consument blijft zwak

De wankele start van het bedrijfsresultatenseizoen in juli heeft de bezorgdheid aangewakkerd dat de kracht van de consument zijn hoogtepunt wellicht bereikt heeft. Dat de consument het laat afweten, valt nog steeds op te maken uit het vertrouwen van de Universiteit van Michigan dat nog steeds op een laag niveau staat. Aandelen van koerierdiensten worden vaak als een graadmeter beschouwd voor het consumentenvertrouwen.

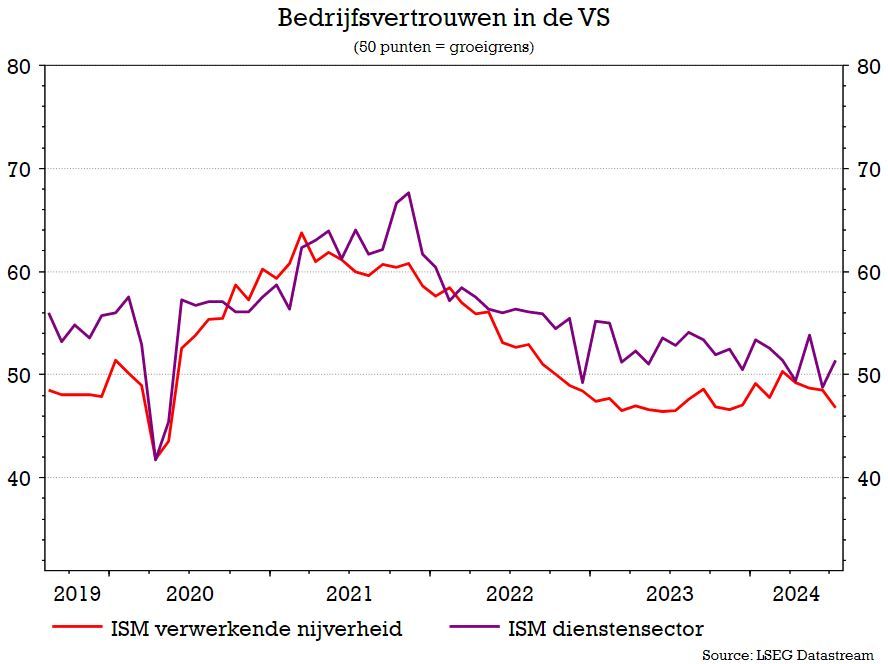

Hoever staat het met de Amerikaanse economie ?

Diverse indicatoren tonen aan dat de Amerikaanse economie aan het vertragen is. Het ondernemersvertrouwen toont aan dat de industrie achterblijft, terwijl in de maand juli het ondernemersvertrouwen in de dienstensector een opwaartse beweging maakte.

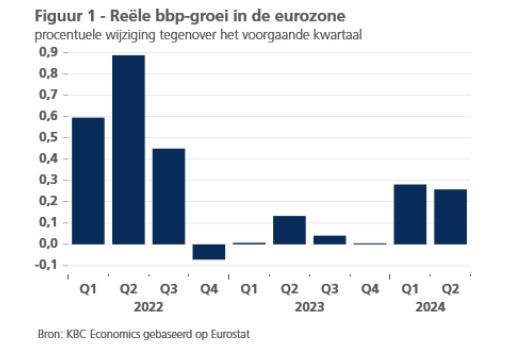

En in de eurozone ?

Volgens de voorlopige flashraming van Eurostat is het reële bbp in de eurozone in het tweede kwartaal van 2024 met 0,3% toegenomen tegenover het eerste kwartaal, toen ook al een groei van 0,3% tegenover het laatste kwartaal van 2023 werd opgetekend. Beide groeicijfers staan in schril contrast met de quasi stagnatie tijdens de vijf voorgaande kwartalen (zie grafiek), en wijzen erop dat het verwachte economisch herstel vorm krijgt. Beide groeicijfers waren ook iets sterker dan verwacht. Maar dat betekent nog niet dat het herstel zich ook krachtiger dan verwacht aandient.

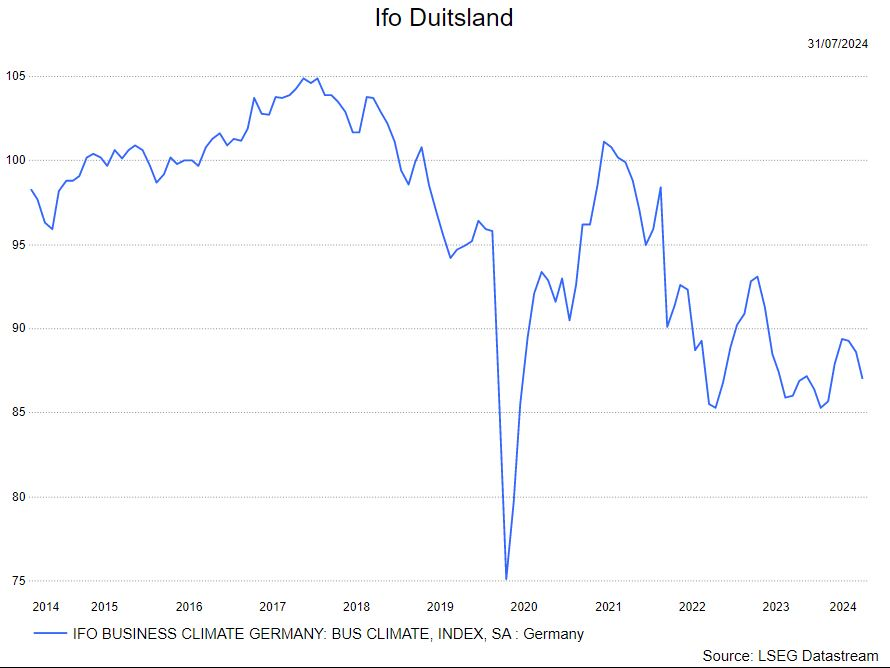

Zoals in de voorgaande kwartalen maskeert het groeicijfer van de eurozone als geheel bovendien nog altijd belangrijke verschillen tussen de landen onderling. In dat verband springt de nieuwe, weliswaar lichte krimp van de Duitse economie in het oog (-0,1%). Na de sterker dan verwachte groei in het eerste kwartaal werd enige vertraging verwacht, doch niet in die mate. Volgens de commentaar van Destatis, het Duitse Instituut voor de Statistiek, waren vooral de terugval van de investeringen van bedrijven in machines en uitrustingsgoederen en de achteruitgang in de bouw verantwoordelijk voor de terugval van het reële bbp. Het wijst erop dat de Duitse economie niet alleen kampt met structurele problemen, maar ook met een gebrek aan vertrouwen. Dat kwam overigens ook tot uiting in de recente enquêtes bij de aankoopdirecteuren (PMI) en de vertrouwensindicator van de Europese Commissie.

In Duitsland (graadmeter voor Europa) staat het ondernemersvertrouwen opnieuw onder druk.

Centrale banken

Voor wat betreft de VS benadrukte Fed-baas Powell dat men in de toekomst meer zal focussen op de ontwikkelingen van de arbeidsmarkt en minder op de inflatie. Die inflatie lijkt immers goed op weg om de beleidsdoelstelling van 2% in de loop van 2025 te bereiken. Het vooruitzicht op een lagere beleidsrente deed de obligatiekoersen opveren. Het hoeft niet te verwonderen dat het vooral de kortetermijnrente was die de grootste daling liet optekenen. De curve werd daardoor iets minder vlak (negatief). De verwachting is dat men in de VS de rente dit jaar nog 3 keer zal verlagen met 25 basispunten.

Ook in de eurozone was het voornamelijk de kortetermijnrente die daalde. De meeste eurolanden hebben nu opnieuw een positieve rentecurve, waarbij de langetermijnrente hoger is dan die op korte termijn. Uitzondering hierop is kernland Duitsland. Ook in de eurozone zitten voor de rest van het jaar nog 2 à 3 renteverlagingen verrekend in de markt.

Wat gebeurde er op vrijdag 2 augustus ?

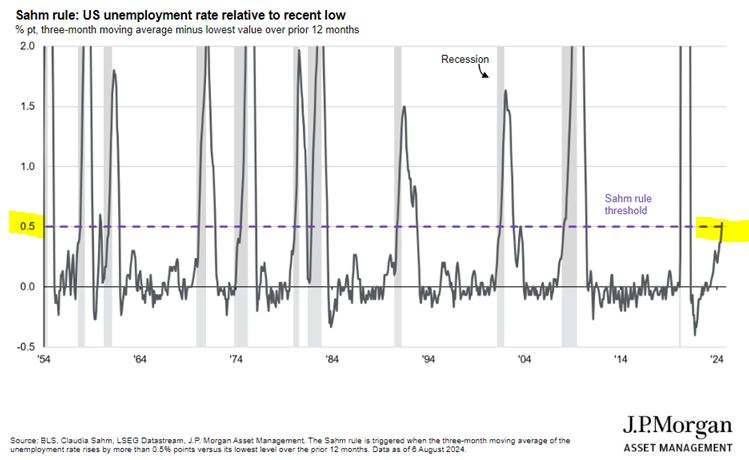

Afgelopen vrijdag was er de publicatie van het banenrapport. De werkgelegenheid groeide er slechts met 114.000 banen terwijl de verwachting op 175.000 lag. Op een vertragende arbeidsmarkt werd op zich gehoopt door de Amerikaanse belegger, want die zou de Fed er sneller toe kunnen aanzetten om in de rente te snijden. Maar nu het zover is, steekt recessievrees toch de kop op en dat zorgt, in combinatie met vrees rond de rendabiliteit van AI, voor een explosieve cocktail.

Aan de basis lag de zogenaamde Sahm-regel. Claudia Sahm, voormalig econome bij de Fed, werkte een (simpele) formule uit. Die formule stelt dat als het driemaandelijks voortschrijdende gemiddelde van de werkloosheidsgraad in de VS een hal procentpunt of meer hoger uitkomt dan het laagste peil in de vorige twaalf maanden, de economie in de VS op een recessie afstevent. Dit is in de afgelopen 50 jaar telkens het geval geweest en dat maakt de formule betrouwbaar. Dit was vrijdag aan de orde.

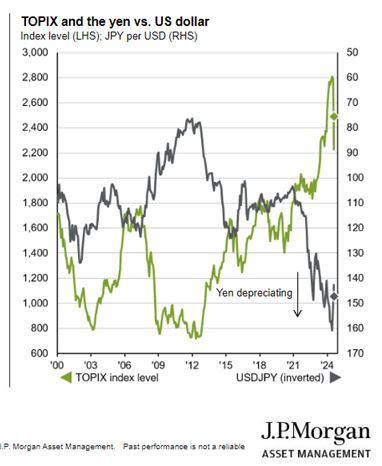

Een tweede trigger was de renteverhoging door de Japanse centrale bank van 0,1% naar 0,25%. Dit zorgde voor een opsprong van de Japanse Yen. Dit had op zijn beurt een impact op de carry trades (yen-dollar). Handelaren zagen zich verplicht om bijkomend waarborg te storten of posities af te wikkelen.

Wat is een carry trade ? Welnu, het volstaat om te ontlenen in een goedkope munt (en dito lage rente) zoals de Japanse Yen om te beleggen in een munt met een hoge rente, in casu de dollar. Door de renteverhoging begon de JPY aan een stijging wat er voor zorgde dat handelaren hun lening zouden moeten terugbetalen tegen een hogere koers van de JPY. Om de posities af te wikkelen werden (big) techaandelen en cryptomunten verkocht wat een kettingreactie veroorzaakte in de markt.

Op heden (donderdag 8/8/2024) gaat de valutastrateeg van JP Morgan Delair er van uit dat ongeveer 75% van de carry trades afgewikkeld zijn. Dit betekent dat de volatiliteit nog niet snel uit de markt zal verdwijnen.

Impact op de financiële markten

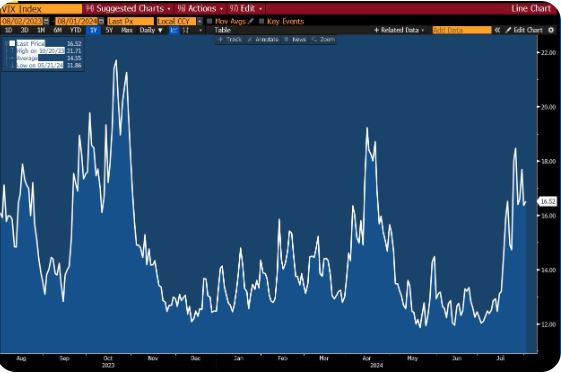

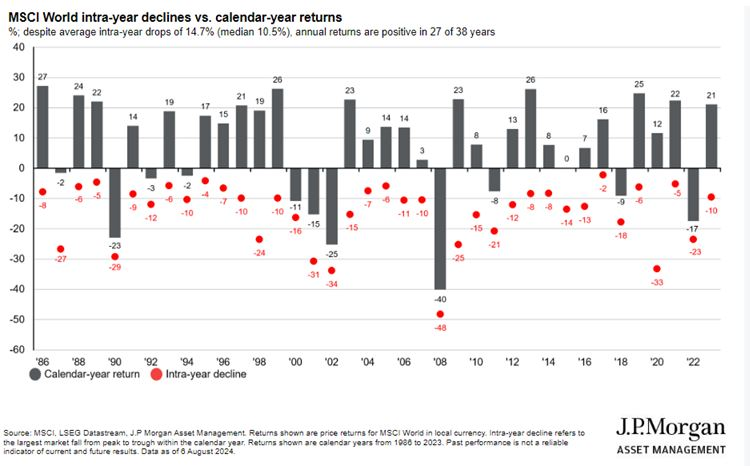

Vooreerst is het aangewezen in de huidige situatie rustig te blijven. Paniek zorgde voor een sterke stijging van de VIX-index, ook nog de angstindex genoemd. Dalingen zijn van alle tijden (zie grafiek).

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen (terwijl wel een deel afgebouwd werd). Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is minder positief voor de VS omwille van de waardering van de technologieaandelen. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten en een onderweging aan de cyclische bedrijven. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn. Hier ligt de klemtoon op Europese banken en verzekeraars.

Voor de visie van de strategen van KBC Asset Management verwijzen we naar volgend blogbericht.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

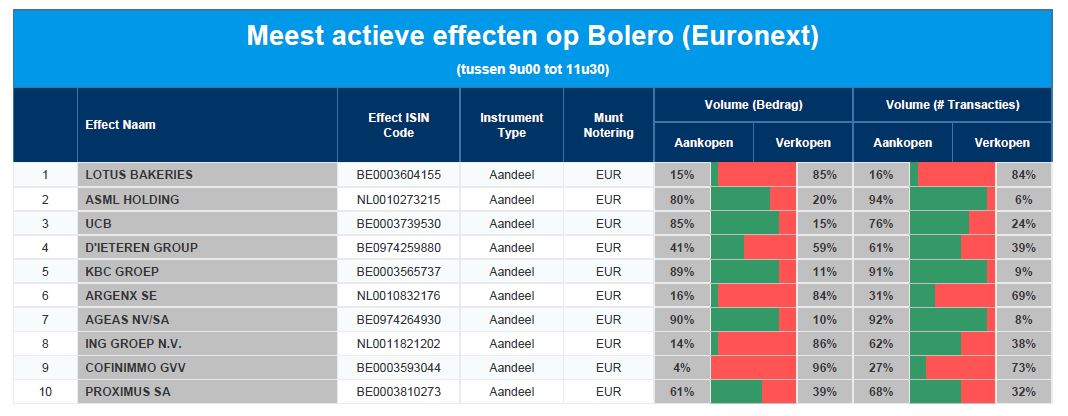

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Lotus Bakeries - ASML - UCB - D'Ieteren - KBC - argenx - Ageas - ING - Cofinimmo - Proximus

Bedrijfsnieuws uit Amerika

Walt Disney waarschuwt dat de inkomsten van de themaparken dalen

- Walt Disney voorspelde een 'matiging in de vraag' bij zijn themaparkactiviteiten in de komende kwartalen, wat het succes van de Pixar animatiefilm "Inside Out 2" en de televisieactiviteiten van het bedrijf overschaduwt. De aangepaste winst-per-aandeel bereikte 1,39 dollar en overtrof daarmee de analistenramingen van 1,19 dollar.. De omzet steeg met 4% tot 23,2 miljard dollar, hoger dan de prognose van 23,1 miljard dollar.

CVS Health verwacht dat de medische kosten het hele jaar hoog zullen blijven

- CVS Health rapporteerde een scherpe daling van de winst in het tweede kwartaal naar 1,83 dollar per aandeel t.o.v. 2,21 dollar vorig jaar. CVS verlaagde de jaarlijkse winstverwachting naar 6,40 dollar tot 6,65 dollar per aandeel ten opzichte van de eerdere prognose van minimaal 7 dollar per aandeel. Het is minstens de vierde keer is dat het gezondheidszorgconglomeraat zijn vooruitzichten voor het jaar verlaagt. CVS kondigde ook een meerjarenplan aan om 2 miljard dollar aan kosten te besparen door gebruik te maken van van artificiële intelligentie.

Airbnb aandelen dalen door zwakke prognose als teken dat de vraag naar reizen afneemt

- Binnenlandse reizen in de Verenigde Staten staan sinds het begin van het jaar onder druk omdat meer Amerikanen voorzichtig zijn geworden met hun reisuitgaven vanwege zorgen over de gezondheid van de economie. Airbnb zei dat het in het derde kwartaal een gematigde groei in geboekte overnachtingen verwachtte. Volgens analisten impliceren Airbnb's vooruitzichten voor het derde kwartaal een groei van 6%-8% op jaarbasis, wat een vertraging zou zijn ten opzichte van de 8,7% in het tweede kwartaal.

Nike ziet stormloop naar zijn webshop dankzij de Olympische zomerspelen

- De Olympische zomerspelen hebben geholpen om de vraag naar de nieuwe lanceringen van de sportkledinggigant Nike te stimuleren en de concurrentie voor te blijven. De bezoeken op de website piekten op 31 juli tot 2 miljoen, nadat de Amerikaanse turnster Simone Biles haar zevende Olympische gouden medaille won. Van die bezoeken aan Nike.com waren er 86.900 met een verkoop.

Hilton verhoogt winstverwachting doordat internationale reizen de zwakke vraag compenseren

- Hotelexploitant Hilton Worldwide heeft zijn winstverwachting voor 2024 verhoogd na het overtreffen van de ramingen voor het tweede kwartaal, doordat de robuuste vraag naar internationale reizen de verliezen van de vertragende vraag in de VS compenseerde. Hilton's internationale inkomsten per beschikbare kamer (RevPAR) stegen met 3,5% voor het kwartaal in de VS, een groei van 10,7% in het Midden-Oosten en Afrika, en 6,7% in Europa.

Robinhoods resultaten overtreffen de verwachtingen

- Robinhood overtrof de verwachtingen van Wall Street voor de omzet en winst voor het tweede kwartaal omdat meer particuliere beleggers zich aangetrokken voelden tot meme-aandelen en cryptocurrencies. Het rapporteerde een recordomzet van 682 miljoen dollar en overtrof daarmee de schattingen van 643,34 miljoen dollar. De winst van 21 dollarcent per aandeel was beter dan verwacht (15 dollarcent).

Warner Bros Discovery schrijft tv-activa af

- Warner Bros Discovery heeft de waarde van zijn tv-activa afgeschreven als gevolg van onzekerheid over vergoedingen van kabel- en satellietdistributeurs en verlengingen van sportrechten. De mediagigant rapporteerde woensdag een omzet van 9,71 miljard dollar in het tweede kwartaal, vergeleken met de analistenschatting van 10,07 miljard dollar.

Occidental Petroleum verrast dankzij hogere productie

- Het olie- en gasbedrijf Occidental Petroleum profiteerde van de hogere olieproductie en een stijging van de ruwe olieprijzen. De wereldwijd gerealiseerde prijs voor ruwe olie bedroeg 79,89 dollar per vat, vergeleken met 73,59 dollar per vat een jaar eerder. Het bedrijf boekte een gecorrigeerde winst van 1,03 dollar per aandeel, vergeleken met de gemiddelde schatting van analisten van 77 dollarcent per aandeel.

Ralph Lauren heeft betere winstverwachtingen dankzij de stabiele vraag in Europa en China

- Ralph Lauren overtrof de winstverwachtingen, doordat de gestage vraag naar zijn dure denims en poloshirts in Europa en China de tragere verkopen in de VS compenseerde. De kwartaalomzet van Ralph Lauren in Europa en Azië groeide sterk ten opzichte van vorig jaar. Het bedrijf verdiende 2,70 dollar per aandeel, wat beter was dan de schattingen van 2,47 dollar.

CF Industries overtreft de kwartaalwinstverwachtingen door hogere ammoniakproductie

- De kunstmestfabrikant CF Industries overtrof de winstverwachtingen doordat een stijging van de ammoniakproductie en hogere stikstofprijzen de lagere verkoopvolumes en prijzen compenseerden. De netto-omzet bedroeg 1,57 miljard dollar, boven de schatting van analisten van 1,53 miljard dollar. De nettowinst van 2,30 dollar per aandeel lag hoger dan de schatting van 1,84 dollar per aandeel.

De aandelen van Bumble krijgen ferme tik na een verlaging van de omzetverwachtingen

- Bumble verlaagde de omzetverwachting waardoor beleggers zich zorgen maken over de groei van het bedrijf. Het miste ook de schattingen van Wall Street met een lagere omzet: 268,6 miljoen dollar versus 273 miljoen dollar verwacht. gehaald. Bumble rapporteerde een winst per aandeel van 22 dollarcent, tegenover een schatting van 13 dollarcent. Het bedrijf zal nieuwe functies op de Bumble-app lanceren, en inzetten op AI.

Aandeelhouders van Intel klagen chipmaker aan

- Intel is woensdag aangeklaagd door aandeelhouders die zeiden dat de chipmaker uit Silicon Valley op frauduleuze wijze problemen verborgen hield die ertoe leidden dat het bedrijf zwakke resultaten boekte, banen schrapte en zijn dividend opschortte, en ervoor zorgde dat de marktwaarde met meer dan $32 daalde. miljard op één dag. Intel boekte in het tweede kwartaal ook een verlies van 1,61 miljard dollar , terwijl de omzet met 1% daalde naar 12,83 miljard dollar.

Fortinet was gisteren de grootste stijger in de S&P500

- Het aandeel van de cyberbeveiliger Fortinet was gisteren de grootste stijger in de S&P 500, met een stijging van 25% nadat Fortinet een sterk tweedekwartaalrapport had gepubliceerd en ook goede vooruitzichten voor het lopende kwartaal publiceerde. Het bedrijf boekte een kwartaalwinst van 57 dollarcent per aandeel op een omzet van 1,43 miljard dollar. Analisten hadden gerekend op een winst van 41 dollarcent per aandeel op een omzet van 1,40 miljard dollar.

Shopify verwacht hogere omzetgroei

- De aandelen van Shopify gingen fors hoger nadat het Canadese e-commercebedrijf de verwachtingen voor het tweede kwartaal versloeg. Voor het derde kwartaal zei Shopify dat het een hogere omzetgroei verwacht (ongeveer 25%) ten opzichte van dezelfde periode vorig jaar. Analisten verwachten een jaar-op-jaar omzetgroei van 20,9%.

Rivian Automotive beperkt verlies

- Het nettoverlies van Rivian Automotive liep in het tweede kwartaal op tot 1,46 miljard dollar t.o.v.1,2 miljard dollar in dezelfde periode vorig jaar. Het bedrijf overtrof de verwachtingen met een verlies van 1,13 dollar per aandeel, terwijl analisten uitgingen van een verlies van 1,21 dollar per aandeel.

Europees aandelennieuws

Deutsche Telekom rapporteert in-line resultaten en verhoogt vooruitzichten

- Deutsche Telekom rapporteerde een stijging van de kernwinsten met 7,8%, in lijn met de consensus van analisten, en rapporteerde een EBITDA van 10,8 miljard euro, terwijl analisten uitgingen van 10,77 miljard euro. Het Duitse telecommunicatiebedrijf verhoogde ook zijn verwachtingen voor het hele jaar voor de vrije kasstroom en verwacht nu ongeveer 19 miljard euro, een stijging ten opzichte van voorheen ongeveer 18,9 miljard euro.

De kwartaalwinst van Siemens overtreft de markverwachtingen

- De Duitse fabrikant Siemens boekte een beter dan verwachte winstgroei tijdens het afgelopen kwartaal : de bedrijfswinst steeg met 11% tot 3,0 miljard euro, waarmee het de gemiddelde analistenvoorspelling van 2,84 miljard euro overtrof. De omzetgroei bevindt zich nog steeds aan de onderkant van de range tussen 4% en 8%, gecorrigeerd voor valutaschommelingen, overnames en desinvesteringen.

Nettowinst Allianz Q2 steeg meer dan verwacht met 7,5%

- De verzekeraar Allianz rapporteerde donderdag een beter dan verwachte stijging van 7,5% in de nettowinst over het tweede kwartaal en zei dat het op koers ligt om zijn doelstelling voor het hele jaar te halen. De nettowinst toerekenbaar bedraagt 2,513 miljard euro, vergeleken met de winst van 2,337 miljard euro een jaar eerder. Het cijfer overtrof de consensusvoorspelling van 2,367 miljard euro.De verzekeraar zei dat de kracht van zijn schade- en schadeactiviteiten de claims als gevolg van natuurrampen compenseerde. Allianz bevestigde zijn doelstelling van een bedrijfswinst van tussen de 13,8 en 15,8 miljard euro in 2024.

München Re boekt een beter dan verwachte stijging van de nettowinst in het tweede kwartaal

- De Duitse herverzekeraar München Re gaf aan dat het in het tweede kwartaal een beter dan verwachte stijging van de nettowinst met 41% boekte en dat het de verwachtingen voor het hele jaar zou kunnen overtreffen. De nettowinst in het kwartaal bedraagt 1,623 miljard euro vergeleken met 1,154 miljard euro een jaar geleden. Analisten hadden een nettowinst van 1,438 miljard euro verwacht.

De winst van de Poolse bank Pekao daalt in het tweede kwartaal

- Pekao, de op een na grootste kredietverstrekker van Polen, boekte een daling van 19% in zijn nettowinst over het tweede kwartaal tot 1,42 miljard zloty, onder druk van hogere operationele en juridische kosten met betrekking tot hypothecaire leningen in vreemde valuta. De bedrijfskosten stegen met 14,9% tot 1,34 miljard zloty als gevolg van inflatie-indexering van salarissen en personeelskosten, terwijl de kosten in verband met hypotheekleningen in vreemde valuta ruim zes keer stegen tot 206 miljoen zloty. De nettorente-inkomsten daalden met 2% tot 2,92 miljard zloty, terwijl de nettoprovisie-inkomsten met 1% stegen tot 697 miljoen zloty.

Zurich Insurance boekt een hogere bedrijfswinst in het eerste halfjaar

- Zurich Insurance rapporteerde een groter dan verwachte stijging van 7% in de bedrijfswinst in het eerste halfjaar tot een record van 4 miljard dollar, dankzij robuuste prestaties in het schade- en schadesegment en recordwinst in levensverzekeringen. Analisten hadden een bedrijfswinst van 3,9 miljard dollar verwacht. De Zwitserse Solvency Test-ratio van Zürich werd geschat op 232% op 30 juni, tegenover 234% op 1 januari 2024.

De Amerikaanse FDA keurt het medicijn tegen nierziekten van Novartis goed

- De Amerikaanse Food and Drug Administration heeft het gebruik van Fabhalta van Novartis goedgekeurd, een medicijn om overtollig eiwit in de urine van patiënten met een type nierziekte te verminderen. Het medicijn Fabhalta is al goedgekeurd voor de behandeling van volwassenen met paroxismale nachtelijke hemoglobinurie, een zeldzame bloedziekte.

Mee met de markt: “Europa groen, Wall Street rood.”

- De hemel klaarde verder op in Europa. Even leek of alle leed van de voorbije dagen achter de rug was. Euforie is echter (nog) niet aan de orde. De Euro Stoxx 50 sloot 2,03% hoger. Alle Europese beurzen veerden op: de CAC40 eindigde 1,91% hoger, de Dax 1,50% en de AEX 2,24%. De Bel20 spande de kroon met een stijging van 2,73% en eindigde op een zucht van 4.000 punten (3.994,3 punten).

-

Wall Street kon de groene cijfers niet vasthouden. In de loop van de handelsdag zakten de Amerikaanse beurzen weg. Na de slotbel stond de Dow Jones 0,6% negatief, de S&P500 0,77% en Nasdaq -1,05%.

-

Azië geeft deze morgen een gemengd beeld: de Nikkei225 levert 0,74% in terwijl de Chinese CSI300-index net positief is (0,1%). De Hang Seng staat 0,36% in de plus.

-

De rente op schatkistpapier in de VS steeg nadat het ministerie van Financiën een zwakke vraag zag voor een verkoop van 42 miljard aan 10-jaars obligaties en omdat bedrijven zich haastten om schulden te verkopen omdat de risicobereidheid verbeterde. De 10- jaars obligaties werden verkocht tegen een hoog rendement van 3,96%. Tweejaars obligaties bleven vlak met een rendement van 3,9910%.

-

JP Morgan gaf een update met betrekking tot de afwikkeling van de carry trade-posities. De strateeg Delair gaat er van uit dat 75% van de trades afgewikkeld zijn. Hierdoor zou de verkoopdruk op de technologieaandelen in de VS en de cryptomunten kunnen afnemen. Dit houdt echter niet in dat de volatiliteit op de financiële markten verdwenen is.

-

Op de macrokalender staan de werkloosheidsaanvragen in de VS, een cijfer dat na het banenrapport van afgelopen vrijdag en de gevolgen daarvan op de markten, met argusogen gevolgd wordt. Verder is er de handelsbalans in Japen en de industriële productie in Duitsland.

-

Het is ook vandaag duidelijk dat het resultatenseizoen nog niet voorbij is: Akamai Technologies, Eli Lilly, Gilead, Insulet, Liberty, Allianz, Deutsche Telekom, KBC, Münchener Re, Siemens, Corbion, Euronav, Forfarmers, SBM Offshore en Xior.

Beursnieuws België en Nederland

SBM Offshore: het bedrijf boekte een omzet van 1,84 miljard dollar waarvan 1,178 miljard dollar van de divisie Lease & Operate en 682 miljoen dollar van Turnkey. De analistenconsensus lag op 1,7 miljard dollar. De EBITDA steeg van 457 miljoen dollar naar 620 miljoen dollar (verwachting analisten: 581 miljoen dollar). De nettowinst steeg van 36 miljoen dollar naar 128 miljoen dollar, eveneens beter dan de verwachte 106 miljoen dollar. SBM gaat nog een 65 miljoen euro aan aandelen inkopen, bovenop het reeds lopende programma ter waarde van 65 miljoen euro.

Corbion: de EBITDA in het tweede kwartaal van 2024 kwam 14% uit boven de verwachtingen van KBC Securities en 9% boven de consensus, onder andere dankzij een verbeterende omzet en maatregelen ter verbetering van de efficiëntie. De prognose voor geheel 2024 werd gehandhaafd na de afronding van de desinvestering van Emulsifiers. Hoewel het recente trackrecord volatieler was dan verwacht, zijn de strategische keuzes die recent zijn gemaakt zinvol. KBCS waardeert Corbion om zijn leidende positie in melkzuur en vindt de waardering aantrekkelijk. Geen impact op opbouwen-aanbeveling en koersdoel van 26 euro.

Forfarmers: het bedrijf publiceerde deze morgen een lagere omzet (1,36 miljard euro, een daling van 15,6%) maar zag de bedrijfswinst (EBIT) stijgen naar 22,7 miljoen euro, een stijging van 164%). Het bedrijf bevestigde de doelstellingen voor 2024.

CMB.Tech: in het tweede kwartaal rapporteerde CMB.Tech een aangepaste EBITDA (excl. vermogenswinsten) van 164 miljoen dollar boven de schatting van 129 miljoen dollar door KBC Securities. Het bedrijf voert zijn nieuwbouwprogramma snel uit en recycleert cash door oudere schepen van de hand te doen. Een gunstige dynamiek in de Euronav tankervloot financiert de transformatie naar een duurzaam scheepvaartplatform. Na de recente uitkering van 6,72 dollar per aandeel werd in het tweede kwartaal geen verdere uitkering aangekondigd, zoals KBCS verwachtte. Geen impact op de ‘houden’-aanbeveling en koersdoel van 15 euro.

Veon: de Nederlandse telecomgroep, eigenaar van de grootste mobiele operator van Oekraïne Kyivstar, zag de EBITDA stijgen met 13,9% in het tweede kwartaal, dankzij de sterke klantengroei in al zijn diensten. Sinds Veon vorig jaar zijn belangrijkste markt Rusland verliet, heeft het bedrijf zich geconcentreerd op het uitbreiden van zijn telecommunicatiediensten in landen waar het nog steeds aanwezig is, waaronder Oekraïne , Pakistan en Bangladesh.Vorige week maakte het bedrijf bekend dat het van plan was de notering aan Euronext Amsterdam te beëindigen en de aandelen uitsluitend op Nasdaq te verhandelen. Veon behoudt zijn hoofdkantoor in Amsterdam. De groep bevestigde donderdag ook zijn omzet- en kernwinstvoorspellingen voor 2024.

Xior: de winst per aandeel over de eerste jaarhelft van 1,05 euro kwam precies overeen met de verwachtingen van KBCS. Een stijging van 14% dankzij een mix van factoren: nieuwe activa, huurgaranties en kostenbesparingen. Al deze factoren samen compenseerden de stijging van de kosten van vreemd vermogen van 2,41% (overbruggingskrediet) naar 3,14%. Het schuldpercentage kwam iets onder onze verwachting uit op 50,4% ten opzichte van 50,6% op pro forma basis. Het bedrijf heeft zich gecommitteerd om het schuldpercentage onder de 50% te brengen. De verkoop van activa vordert met 200 miljoen afgesloten en 220 miljoen vastgelegd. KBCS gelooft dat met de nieuwe kerninvesteerder (Katoennatie) en de vooruitgang in de terugbetaling van het overbruggingskrediet, de urgentie om meer activa te verkopen is verdwenen. Geen impact op de kopen-aanbeveling en koersdoel van 38 euro.

CTP: de nettohuuropbrengsten stegen met 14,4% tot 320,9 miljoen euro tegenover 320,2 miljoen verwacht (KBCS) en profiteerden van de groei van 4,8% inflatie. De winst per aandeel 0,40 euro is ook in lijn met de verwachtingen. De verwachting voor de winst per aandeel voor geheel 2024 wordt bevestigd op 0,80-0,82 euro. Geen impact op de opbouwen-aanbeveling en koersdoel van € 17,50.

KBC: de bankgroep boekt in het tweede kwartaal een nettowinst van 925 miljoen euro (iets lager dan de nettowinst van 966 miljoen euro in 2023). Analisten gingen echter uit van een nettowinst van 864 miljoen euro. De netto-rente-inkomsten hielden vrij goed stand, het werd een lichte daling van 2% tot 1,38 miljard. Voor geheel 2024 rekent het management op 5,5 miljard. De daling van de inkomsten werd gecompenseerd door een strikte kostencontrole. De nettowinst per aandeel bedraagt 2,25 euro.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 08/08/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.