do. 8 aug 2024

Vooruitblik

Wat staat ons te wachten in augustus ?

De voorbije jaren was de maand augustus een maand om snel te vergeten, maar juli heeft geleerd dat het snel kan veranderen. Wat heeft augustus in petto ?

- de komende maand wordt een vervolg gebreid aan de publicatie van de tweedekwartaalresultaten

- er zal ook aandacht zijn voor de Amerikaanse verkiezingen en hoe Kamala Harris versus Trump zich ontwikkelt (intussen weten we dat zij de enige kandidaat is voor de democraten en wie haar running mate is).

- verder zal er aandacht zijn voor de geopolitieke situatie in het Midden-Oosten.

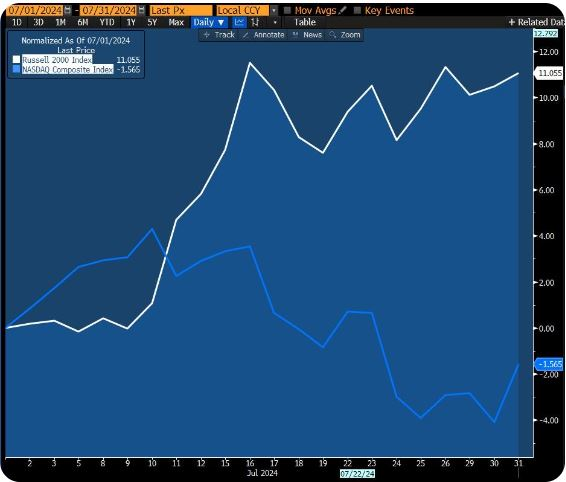

In de terugblik gaven we de recente rotatie aan die een scherpe rally veroorzaakte in de Russell 2000 en een negatieve impact had op de big techaandelen. De grafiek illustreert die rotatie.

Binnen de rally van de small caps (die dus weergeven worden door de Russell2000-index) hebben waardeaandelen het veel beter gedaan dan groeiaandelen, waarbij de financiële aandelen, nutsbedrijven, vastgoed en industrie de toon aangaven. Bovendien zijn de small caps-aandelen relatief goedkoop geprijsd.

Amerikaanse consument blijft zwak

De wankele start van het bedrijfsresultatenseizoen in juli heeft de bezorgdheid aangewakkerd dat de kracht van de consument zijn hoogtepunt wellicht bereikt heeft. Dat de consument het laat afweten, valt nog steeds op te maken uit het vertrouwen van de Universiteit van Michigan dat nog steeds op een laag niveau staat. Aandelen van koerierdiensten worden vaak als een graadmeter beschouwd voor het consumentenvertrouwen.

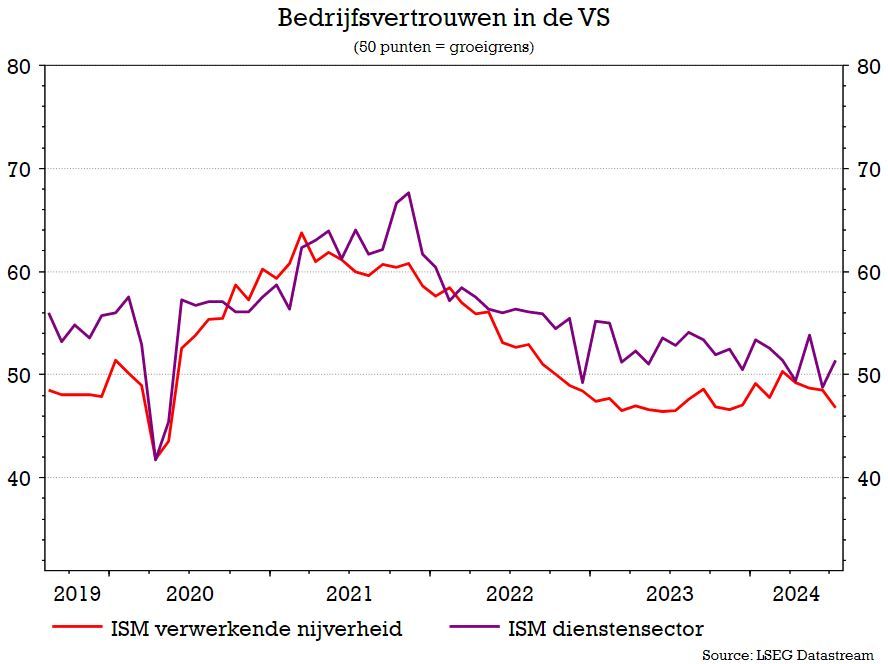

Hoever staat het met de Amerikaanse economie ?

Diverse indicatoren tonen aan dat de Amerikaanse economie aan het vertragen is. Het ondernemersvertrouwen toont aan dat de industrie achterblijft, terwijl in de maand juli het ondernemersvertrouwen in de dienstensector een opwaartse beweging maakte.

En in de eurozone ?

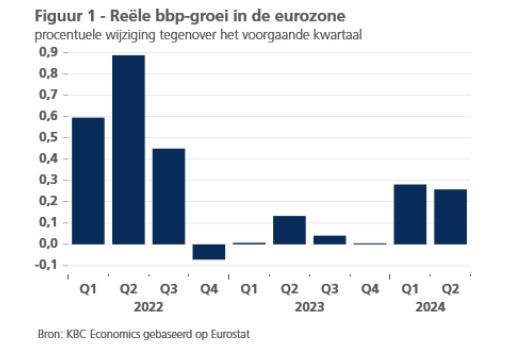

Volgens de voorlopige flashraming van Eurostat is het reële bbp in de eurozone in het tweede kwartaal van 2024 met 0,3% toegenomen tegenover het eerste kwartaal, toen ook al een groei van 0,3% tegenover het laatste kwartaal van 2023 werd opgetekend. Beide groeicijfers staan in schril contrast met de quasi stagnatie tijdens de vijf voorgaande kwartalen (zie grafiek), en wijzen erop dat het verwachte economisch herstel vorm krijgt. Beide groeicijfers waren ook iets sterker dan verwacht. Maar dat betekent nog niet dat het herstel zich ook krachtiger dan verwacht aandient.

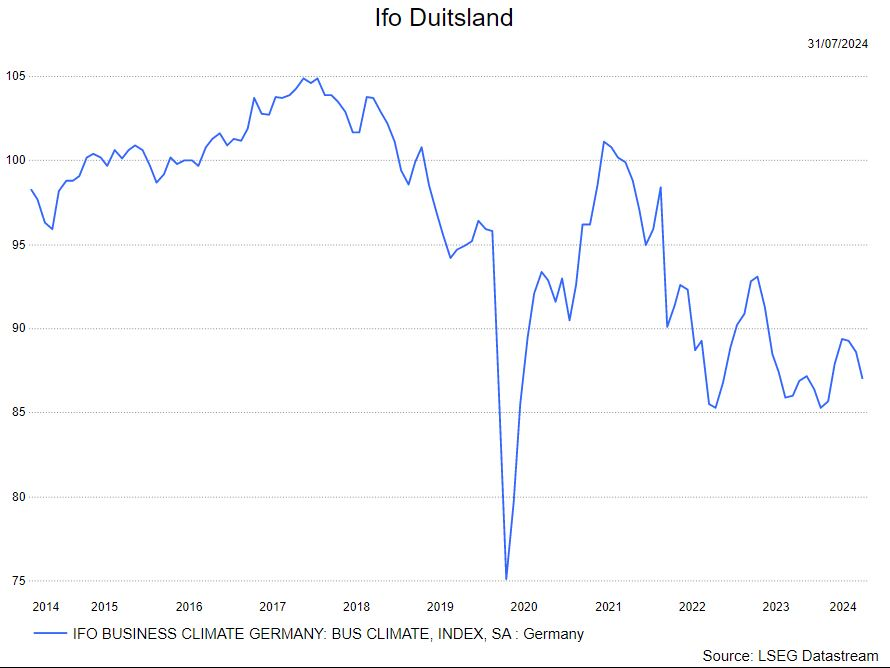

Zoals in de voorgaande kwartalen maskeert het groeicijfer van de eurozone als geheel bovendien nog altijd belangrijke verschillen tussen de landen onderling. In dat verband springt de nieuwe, weliswaar lichte krimp van de Duitse economie in het oog (-0,1%). Na de sterker dan verwachte groei in het eerste kwartaal werd enige vertraging verwacht, doch niet in die mate. Volgens de commentaar van Destatis, het Duitse Instituut voor de Statistiek, waren vooral de terugval van de investeringen van bedrijven in machines en uitrustingsgoederen en de achteruitgang in de bouw verantwoordelijk voor de terugval van het reële bbp. Het wijst erop dat de Duitse economie niet alleen kampt met structurele problemen, maar ook met een gebrek aan vertrouwen. Dat kwam overigens ook tot uiting in de recente enquêtes bij de aankoopdirecteuren (PMI) en de vertrouwensindicator van de Europese Commissie.

In Duitsland (graadmeter voor Europa) staat het ondernemersvertrouwen opnieuw onder druk.

Centrale banken

Voor wat betreft de VS benadrukte Fed-baas Powell dat men in de toekomst meer zal focussen op de ontwikkelingen van de arbeidsmarkt en minder op de inflatie. Die inflatie lijkt immers goed op weg om de beleidsdoelstelling van 2% in de loop van 2025 te bereiken. Het vooruitzicht op een lagere beleidsrente deed de obligatiekoersen opveren. Het hoeft niet te verwonderen dat het vooral de kortetermijnrente was die de grootste daling liet optekenen. De curve werd daardoor iets minder vlak (negatief). De verwachting is dat men in de VS de rente dit jaar nog 3 keer zal verlagen met 25 basispunten.

Ook in de eurozone was het voornamelijk de kortetermijnrente die daalde. De meeste eurolanden hebben nu opnieuw een positieve rentecurve, waarbij de langetermijnrente hoger is dan die op korte termijn. Uitzondering hierop is kernland Duitsland. Ook in de eurozone zitten voor de rest van het jaar nog 2 à 3 renteverlagingen verrekend in de markt.

Wat gebeurde er op vrijdag 2 augustus ?

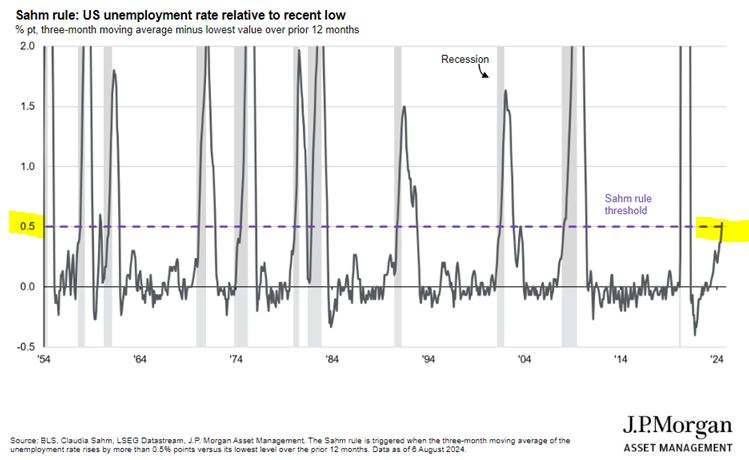

Afgelopen vrijdag was er de publicatie van het banenrapport. De werkgelegenheid groeide er slechts met 114.000 banen terwijl de verwachting op 175.000 lag. Op een vertragende arbeidsmarkt werd op zich gehoopt door de Amerikaanse belegger, want die zou de Fed er sneller toe kunnen aanzetten om in de rente te snijden. Maar nu het zover is, steekt recessievrees toch de kop op en dat zorgt, in combinatie met vrees rond de rendabiliteit van AI, voor een explosieve cocktail.

Aan de basis lag de zogenaamde Sahm-regel. Claudia Sahm, voormalig econome bij de Fed, werkte een (simpele) formule uit. Die formule stelt dat als het driemaandelijks voortschrijdende gemiddelde van de werkloosheidsgraad in de VS een hal procentpunt of meer hoger uitkomt dan het laagste peil in de vorige twaalf maanden, de economie in de VS op een recessie afstevent. Dit is in de afgelopen 50 jaar telkens het geval geweest en dat maakt de formule betrouwbaar. Dit was vrijdag aan de orde.

Een tweede trigger was de renteverhoging door de Japanse centrale bank van 0,1% naar 0,25%. Dit zorgde voor een opsprong van de Japanse Yen. Dit had op zijn beurt een impact op de carry trades (yen-dollar). Handelaren zagen zich verplicht om bijkomend waarborg te storten of posities af te wikkelen.

Wat is een carry trade ? Welnu, het volstaat om te ontlenen in een goedkope munt (en dito lage rente) zoals de Japanse Yen om te beleggen in een munt met een hoge rente, in casu de dollar. Door de renteverhoging begon de JPY aan een stijging wat er voor zorgde dat handelaren hun lening zouden moeten terugbetalen tegen een hogere koers van de JPY. Om de posities af te wikkelen werden (big) techaandelen en cryptomunten verkocht wat een kettingreactie veroorzaakte in de markt.

Op heden (donderdag 8/8/2024) gaat de valutastrateeg van JP Morgan Delair er van uit dat ongeveer 75% van de carry trades afgewikkeld zijn. Dit betekent dat de volatiliteit nog niet snel uit de markt zal verdwijnen.

Impact op de financiële markten

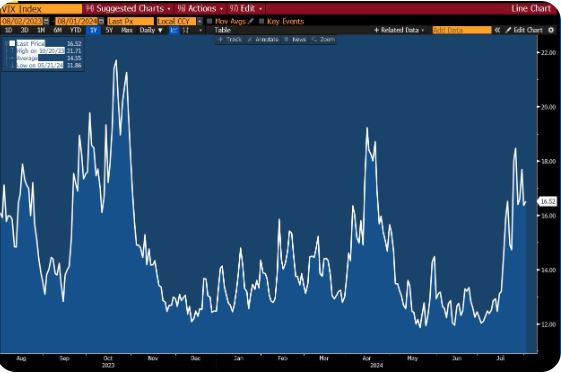

Vooreerst is het aangewezen in de huidige situatie rustig te blijven. Paniek zorgde voor een sterke stijging van de VIX-index, ook nog de angstindex genoemd. Dalingen zijn van alle tijden (zie grafiek).

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen (terwijl wel een deel afgebouwd werd). Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is minder positief voor de VS omwille van de waardering van de technologieaandelen. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten en een onderweging aan de cyclische bedrijven. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn. Hier ligt de klemtoon op Europese banken en verzekeraars.

Voor de visie van de strategen van KBC Asset Management verwijzen we naar volgend blogbericht.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.