do. 9 apr 2026

Wat staat er morgen op de beleggersagenda?

Vrijdag 10 april 2026

- Bedrijfsresultaten

- Sodexo

- Ex-dividend

- Advance Auto Parts, Ahold Delhaize, AT&T, AVI ADR, Croda International ADR, Darden Restaurants, General Mills, Haleon ADR, Kingspan ADR, KKR Income Opportunities Fund, Krung Thai Bank DRC, Lazard Global Total Return & Income Fund, Lincoln National, Lloyds Banking Group ADR, Marvell Technology, MTN Group ADR, Nedap, Nedbank Group ADR, Onex Corp ADR, Reckitt Benckiser ADR, Rentokil Initial ADR, Storebrand, Telia Company, Toll Brothers, Two Harbors Investment (preferred), Universal Robina ADR, UPM‑Kymmene, Verizon Communications, VersaBank, Vestas Wind Systems ADR, Vipshop, Volvo ADR

- Macro-economie

- Duitsland: CPI (maandelijks, maart)

- VS: CPI (maandelijks, maart), kern‑CPI (maandelijks, maart), CPI (jaar‑op‑jaar, maart)

Hausse op EU-woningmarkt hield aan in het vierde kwartaal 2026

Volgens nieuwe Eurostat-cijfers liepen de prijzen op de Europese woningmarkt in het laatste kwartaal van 2025 verder op. Het kwartaalstijgingstempo van de prijzen verslapte wel, van 1,6% tot 0,8%, maar de jaarstijgingsdynamiek bleef in de buurt van die in voorgaande kwartalen. Lees hier het artikel van macro-econoom Johan Van Gompel.

Vooruitblik op Amerika

Voor de bel

-

Amerikaanse futures

De futures op de Amerikaanse aandelenmarkten wijzen op een licht lagere opening van Wall Street. Beleggers blijven voorzichtig door toenemende spanningen rond het fragiele staakt-het-vuren in het Midden-Oosten en richten hun aandacht vooral op nieuwe Amerikaanse macrocijfers, met onder meer de PCE-inflatiemeter, het definitieve BBP-cijfer over het vierde kwartaal en de wekelijkse werkloosheidsaanvragen. -

Europa

De Europese aandelenmarkten leveren terrein in na hun sterkste rally in meer dan vier jaar. Beleggers nemen winst en tonen zich terughoudend na de recente stijging, terwijl geopolitieke onzekerheid en de afwachtende houding richting Amerikaanse macro-economische data de markten onder druk zetten. -

Azië

De beurzen in Azië sloten lager. In China en Hongkong stonden de aandelen onder druk, terwijl ook de Japanse Nikkei terugviel en zo een vierdaagse klim onderbrak. -

Grondstoffen en munten

De olieprijzen stijgen fors door zorgen over mogelijke verstoringen van de energietoevoer via de Straat van Hormuz. Goud wint aan waarde nu de dollar terrein verliest, wat de vraag naar veilige havens ondersteunt.

Topnieuws

-

Het Pentagon verbreekt de samenwerking met AI-bedrijf Anthropic, waardoor kleinere defensiegerichte AI-spelers plots meer interesse krijgen van legerleiding en investeerders. De beslissing onderstreept de noodzaak voor het Amerikaanse leger om zijn AI-leveranciers te diversifiëren.

-

Tesla werkt aan een volledig nieuw, kleiner en goedkoper elektrisch SUV-model. Het voertuig zou compacter zijn dan de Model Y en mogelijk in China geproduceerd worden, met later ook productie in de Verenigde Staten en Europa.

-

De AI-activiteiten van Amazon Web Services halen in het eerste kwartaal van 2026 een omzettempo van meer dan 15 miljard dollar. Het is de eerste keer dat Amazon concrete financiële cijfers vrijgeeft over de opbrengsten van zijn AI-investeringen.

-

Applied Digital ziet zijn kwartaalverlies toenemen door hogere kosten en een eenmalige afschrijving in de cloudactiviteiten, ondanks een beter dan verwachte omzet dankzij sterke vraag naar datacenters.

-

OpenAI wil bij zijn geplande beursgang een deel van de aandelen reserveren voor particuliere beleggers, wat hen directe toegang moet geven tot een van de meest geanticipeerde beursintroducties in de Verenigde Staten.

Aandelen in de kijker

- Amazon: Amazon meldt dat de AI-omzet binnen zijn clouddivisie in het eerste kwartaal van 2026 een jaaromzetrend van meer dan 15 miljard dollar bereikt. Volgens CEO Andy Jassy groeit die omzet snel, terwijl capaciteitsbeperkingen de totale groei afremmen. Ook de chipactiviteiten, waaronder Graviton en Trainium, halen inmiddels een omzettempo van meer dan 20 miljard dollar. Zonder deze beperkingen zou de clouddivisie volgens Amazon nog sneller groeien.

- American Airlines Group: De Amerikaanse luchtvaartautoriteit FAA stelt een boete van 255.000 dollar voor wegens vermeende overtredingen van de alcohol- en drugsregels. Tussen 2019 en 2023 zouden 12 cabineleden opnieuw zijn ingezet zonder verplichte nazorg na positieve tests. American Airlines krijgt 30 dagen om te reageren. Het dossier verhoogt de druk op het veiligheidsbeleid van de maatschappij.

- Applied Digital: Applied Digital boekt een groter nettoverlies door fors gestegen kosten en een afschrijving van 59,7 miljoen dollar op de cloudactiviteiten. Die tegenvaller overschaduwt de hoger dan verwachte omzet dankzij sterke vraag naar datacenters. De kosten voor het kwartaal verdrievoudigen bijna tot 212,3 miljoen dollar. Het bedrijf wil zijn cloudactiviteiten combineren met Ekso Bionics in een nieuw bedrijf.

- Whitestone REIT / Ares Management: Whitestone REIT wordt overgenomen door fondsen van Ares Management in een volledig cashbod dat het vastgoedbedrijf waardeert op ongeveer 1,7 miljard dollar. De portefeuille bestaat uit 56 winkelcentra in snelgroeiende Amerikaanse regio’s. Het aandeel wint terrein in de voorbeurshandel. Ook andere private-equityspelers toonden recent interesse.

- British American Tobacco: British American Tobacco benoemt Dragos Constantinescu tot nieuwe financieel directeur. Hij keert terug naar het bedrijf na een carrière van zestien jaar bij BAT en een tussenstop bij Asahi Breweries. De benoeming volgt op het onverwachte vertrek van zijn voorganger. Constantinescu start op 1 september.

- BP: Aandeelhouders van BP krijgen van verschillende invloedrijke partijen het advies om tegen de herbenoeming van voorzitter Albert Manifold te stemmen. Ook proxy-adviseurs en een grote institutionele aandeelhouder sluiten zich daarbij aan. De druk volgt op onvrede over het klimaatbeleid en de governance van de oliereus. BP zelf verdedigt zijn strategie.

- Caterpillar: Caterpillar kondigt het vertrek aan van financieel directeur Andrew Bonfield, die in oktober met pensioen gaat. Hij wordt opgevolgd door Kyle Epley, een veteraan binnen het bedrijf. Bonfield speelde een sleutelrol in de inzet van artificiële intelligentie en recordomzetten in 2025. Caterpillar waarschuwt wel voor 2,6 miljard dollar aan extra kosten door invoerheffingen in 2026.

- Chevron: Chevron hervat volledig de binnenlandse gasleveringen aan klanten in West-Australië na schade door cycloon Narelle. De lng-productie in de Wheatstone-faciliteit loopt geleidelijk opnieuw op en bereikt inmiddels ongeveer 50% van de capaciteit. Verdere herstellingen zijn nog aan de gang. Volledig herstel vergt nog meerdere weken.

- Constellation Brands: Constellation Brands rapporteert een kleinere dan verwachte daling van de kwartaalomzet, gesteund door stabiele vraag naar Mexicaanse biermerken. Lagere prijzen en gerichte marketing ondersteunen de verkoop. Het bedrijf blijft voorzichtig door de onzekere economische context. De vooruitblik voor boekjaar 2028 wordt ingetrokken.

- Exxon Mobil: Exxon Mobil plant onderhoudswerken aan zijn grote raffinaderij in Beaumont, Texas. Zowel in mei als later dit jaar worden grote installaties tijdelijk stilgelegd. De raffinaderij is de derde grootste in de Verenigde Staten. Volgens bronnen gaat het om geplande en noodzakelijke upgrades.

- FedEx: FedEx bereikt een voorlopig akkoord met de vakbond van piloten over een nieuwe arbeidsovereenkomst. Die voorziet in loonsverhogingen tot 40% in 2026 en verdere jaarlijkse stijgingen. Piloten ontvangen ook een aanzienlijke nabetaling. Het akkoord moet nog worden goedgekeurd door de leden.

- Southwest Airlines: Southwest Airlines laat reizigers gratis wijn vervoeren op nieuwe routes naar Californië’s wijnregio’s. De actie moet klanten lokken in een sector waar extra kosten steeds vaker worden doorgerekend. Andere luchtvaartmaatschappijen verhogen dit jaar juist hun bagagetarieven. De maatregel gaat in op 24 april.

- Tesla: Tesla werkt aan een nieuw compact elektrisch SUV-model dat goedkoper moet worden dan de bestaande modellen. Het voertuig zou kleiner zijn dan de Model Y en mogelijk eerst in China geproduceerd worden. Tesla onderzoekt tegelijk uitbreiding naar productie in Europa en de Verenigde Staten. Leveranciers zijn al gecontacteerd over onderdelen en specificaties.

- Walt Disney: Walt Disney plant tot 1.000 banen te schrappen, voornamelijk in de marketingafdeling. De herstructurering maakt deel uit van een bredere kostenbesparingsoperatie onder de nieuwe CEO. Minder dan 1% van het totale personeelsbestand zou getroffen worden. De ingreep past binnen een bredere herorganisatie van de marketingstructuur.

Aanbevelingen

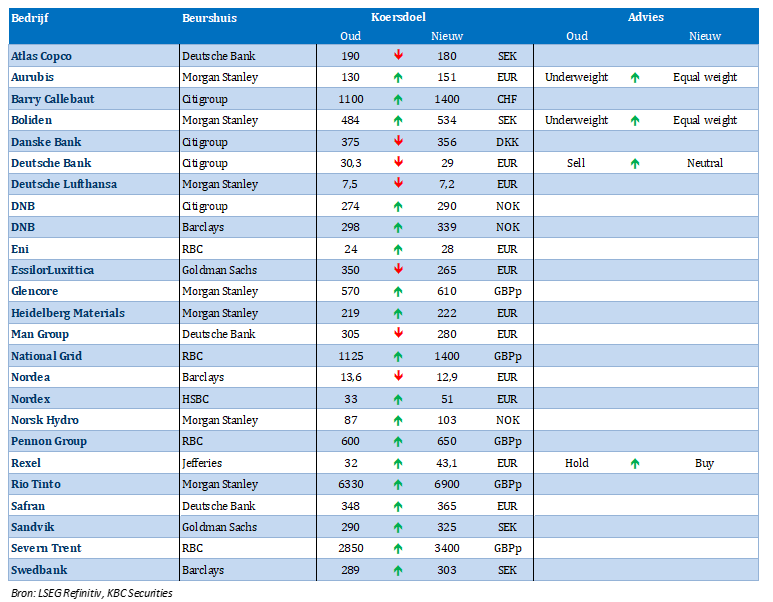

- Amgen: Guggenheim verhoogt het koersdoel naar 351 dollar, tegenover 347 dollar, door hogere langetermijnverwachtingen voor kernproducten.

- Carvana: JPMorgan verlaagt het koersdoel naar 455 dollar, van 490 dollar, wegens zwakkere vraag en hogere brandstofkosten.

- Chord Energy: Gerdes Energy Research verhoogt het advies naar Kopen en het koersdoel naar 168 dollar.

- Comstock Resources: Gerdes Energy Research trekt het advies op van Verkopen naar Houden, met behoud van een koersdoel van 17 dollar.

- Exxon Mobil: RBC verhoogt het koersdoel naar 180 dollar, van 160 dollar, op basis van hogere langetermijnverwachtingen voor de olieprijs.

Bolero's ongemeen interessante maandelijkse holdingupdate - april 2026

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +149%

Sofina: +99%

Brederode: +162%

D'Ieteren: +608%

Ter vergelijking: de BEL 20: +62%, Euronext 100: +114% en Berkshire Hathaway: +232%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio volgt een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, Whitestone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

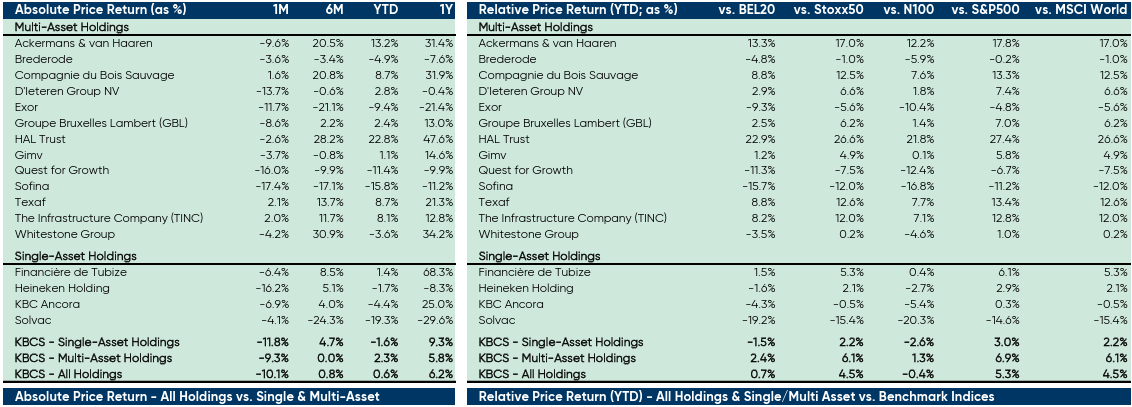

Prestaties van de holdings

- In de laatste maand

Tijdens maart 2026 behaalde het KBC Securities Holdings-universum een totaalrendement van -10,8%. Die terugval was voornamelijk toe te schrijven aan de prestaties van de monoholdings (-11,6%), terwijl de gewone holdings een verlies van -9,2% lieten optekenen. De drie best presterende holdings in deze periode waren Texaf (+21,5%), TINC (+2,0%) en Compagnie du Bois Sauvage (+1,9%). De zwakste prestaties kwamen van Sofina (-17,4%), Heineken Holding (-16,2%) en Quest for Growth (-16,0%).

- Sinds 2026 tot eind maart

Sinds het begin van het jaar noteerde het KBCS Holdings‑universum een totaalrendement van +0,6%. Dat resultaat werd volledig gedragen door de gewone holdings (+2,3%), terwijl de monoholdings een negatief rendement van -1,6% lieten zien. In vergelijking met relevante aandelenindices presteerde het universum beter ten opzichte van volgende benchmarks: BEL20 (+0,7% beter), Stoxx50 (+4,5%), S&P500 (+5,3%) en MSCI World (+4,5%), maar bleef het licht achter op de S&P Europe 350 (-0,5% slechter).

HAL Trust (+22,2%), Ackermans & Van Haaren (+13,5%) en Texaf (+8,8%) zijn de sterkste presteerders. De zwakste relatieve prestaties komen van Solvac (-19,2%), Sofina (-15,7%) en Quest for Growth (-11,3%).

- Evolutie van de korting

In maart 2026 liep de gemiddelde korting van het KBCS Holdings‑universum verder op met 4,7 procentpunt tot 27,4%. De korting bij gewone holdings nam toe met 5,9 procentpunt en komt nu uit op 28,4%, terwijl de korting bij monoholdings met 2,4 procentpunt opliep tot 25,4%. De grootste kortinginkrimping werd genoteerd bij Texaf (-21,8%), Bois Sauvage (-1,5%) en KBC Ancora (-1,3%). Daartegenover stond een uitgesproken verruiming van de korting bij D’Ieteren (+14,0%), Sofina (+13,7%) en Ackermans & Van Haaren (+7,6%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 2,2% beter dan de S&P500.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

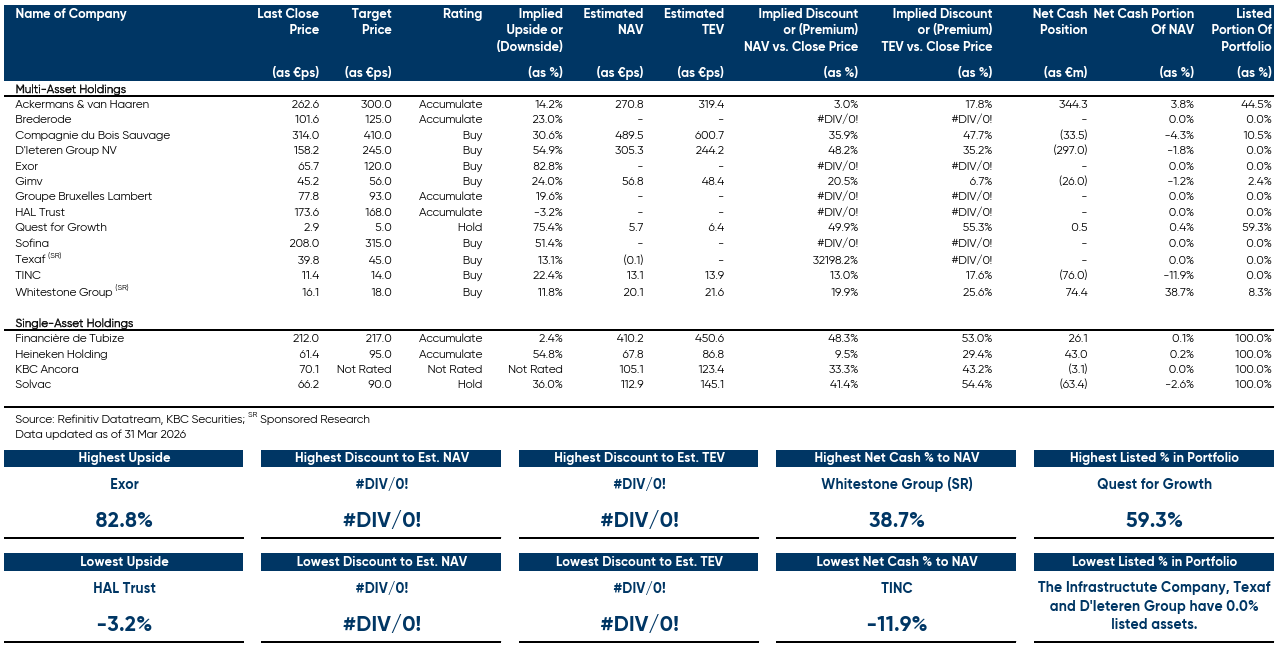

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 245 euro - 45% opwaarts potentieel)

D'Ieterens kroonjuweel Belron (bij ons bekend onder het merk Carglass) profiteert van de toenemende complexiteit van autoruiten, waaronder grotere en meer gebogen ruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw gekalibreerd moet worden wanneer de voorruit wordt vervangen. Belron vraagt hiervoor een hoge prijs, wat deze kalibratiediensten zeer winstgevend maakt. Dat draagt bij aan de sterke groepsresultaten van Belron.

Daarnaast zijn we positief over D'Ieterens recente investeringen in TVH Parts (leverancier van onderdelen voor mobiel industriële voertuigen zoals vorkheftrucksen) PHE (leverancier van onderdelen voor auto's en vrachtwagens). Net als Belron zijn beide bedrijven actief in de automotivesector. Zowel TVH als PHE opereren nog steeds in een sterk gefragmenteerde markt, waardoor er ruimte blijft voor verdere consolidatie, net zoals dat eerder bij Belron het geval was.

- Exor (koersdoel 120 euro - 76% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang.

Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel 315 euro - 41% opwaarts potentieel)

Sofina biedt een overtuigend langetermijninvesteringsverhaal als familiegecontroleerde investeringsmaatschappij (familie Boël) met zetel in Brussel en een geduldige, sterk geconcentreerde aanpak in private equity en venture capital.

De portefeuille combineert langetermijnbelangen in volwassen bedrijven met kleinere participaties in snelgroeiende ondernemingen, aangevuld met investeringen in toonaangevende externe PE- en VC-fondsen. Die structuur zorgt voor een brede spreiding over sectoren, regio’s en investeringsjaren, met een evenwicht tussen stabiliteit en groeipotentieel.

Sofina profiteert van langere holdingperiodes in private bedrijven, toenemende kapitaalconcentratie bij topfondsen en langere exitcycli — omstandigheden die geduldige en goed gekapitaliseerde investeerders bevoordelen. Recente investeringen in onder meer workplace finance, autonoom rijden, software en intelligente mobiliteit, samen met vervolgfinancieringen in energietransitie en AI-cybersecurity, onderstrepen die aanpak.

Dankzij een sterke balans en ruime liquiditeit is Sofina uitstekend geplaatst om kansen te benutten in een markt waar liquiditeit opnieuw geleidelijk terugkeert.

Wanneer fraude menselijk wordt, moet verdediging intelligenter zijn

De huidige generatie fraude ziet er niet verdacht uit. Ze klinkt vertrouwd, schrijft foutloos en lijkt menselijk. En net dat maakt haar gevaarlijker. Artificiële intelligentie (AI) creëert het probleem, maar maakt ook de oplossing schaalbaar. Bedrijven die AI inzetten om menselijk gedrag, identiteit en context te bewaken, zijn een essentiële schakel in de digitale economie. Steven Vermander van KBC Asset Management geeft zijn visie weer.

Bedrijfsnieuws uit Amerika

Constellation Brands overtreft de winstverwachtingen ondanks omzetdaling.

- Constellation Brands (‑2,3%): de brouwer en producent van wijn en sterke drank rapporteerde een minder sterke daling van de kwartaalomzet dan verwacht, gesteund door stabiele vraag naar zijn Mexicaanse biermerken zoals Modelo en Corona. De omzet in het vierde kwartaal daalde met 11% tot 1,92 miljard dollar, terwijl analisten gemiddeld rekenden op een daling van 13% tot 1,88 miljard dollar. De aangepaste winst bedroeg 1,90 dollar per aandeel, boven de gemiddelde analistenverwachting van 1,72 dollar. Voor fiscaal 2027 verwacht Constellation een aangepaste winst van 11,20 tot 11,90 dollar per aandeel, wat onder de gemiddelde analistenverwachting van 12,36 dollar ligt, in een blijvend volatiele marktomgeving.

PacifiCorp (Berkshire Hathaway) ziet juridische risico’s rond natuurbranden mogelijk verlagen.

- Berkshire Hathaway (+0,5%): de gediversifieerde investeringsholding zag een Amerikaanse beroepsrechter oordelen dat rechtszaken tegen dochterbedrijf PacifiCorp over natuurbranden in Oregon ten onrechte als groepsvordering werden behandeld. De uitspraak kan de potentiële aansprakelijkheid van PacifiCorp aanzienlijk verlagen, die kan oplopen tot tientallen miljarden dollar. De rechter stelde dat de jury ten onrechte mocht aannemen dat bewijs rond specifieke natuurbranden automatisch gold voor alle eisers, ondanks grote geografische en feitelijke verschillen tussen de branden. De zaak wordt terugverwezen naar de lagere rechtbank, die nu opnieuw moet beoordelen of een gezamenlijke procedure nog wel aangewezen is.

American Airlines reageert op voorgestelde FAA‑boete wegens testprocedures.

- American Airlines (+5,6%): de luchtvaartmaatschappij kreeg van de Amerikaanse luchtvaartautoriteit FAA een voorgestelde boete van 255.000 dollar wegens het niet naleven van regels rond drugs‑ en alcoholtesten. Volgens de toezichthouder mochten tussen 2019 en 2023 twaalf cabinecrewleden veiligheidsgevoelige taken hervatten zonder alle vereiste opvolgtests te hebben doorlopen. American Airlines liet weten de kennisgeving van de FAA te bestuderen en benadrukte dat veiligheid en samenwerking met de regulator centraal staan. De maatschappij heeft dertig dagen om formeel te reageren op de voorgestelde sanctie.

Delta Air Lines schrapt capaciteitsgroei door fors hogere brandstofkosten.

- Delta Air Lines (+3,8%): de luchtvaartmaatschappij schrapt al haar geplande capaciteitsgroei voor het lopende kwartaal en voorspelt een winst die onder de gemiddelde analistenverwachting ligt door sterk gestegen kerosineprijzen als gevolg van het conflict met Iran. De maatschappij waarschuwde dat de hogere brandstofprijzen in het junikwartaal meer dan 2 miljard dollar extra kosten zullen veroorzaken en besliste om voorlopig geen aangepaste jaarverwachting te geven. Voor het tweede kwartaal rekent Delta op een winst per aandeel van 1,00 tot 1,50 dollar tegenover een gemiddelde analistenverwachting van 1,41 dollar. Om de impact te beperken verlaagt Delta de capaciteit met ongeveer 3,5 procentpunten, verhoogt het bepaalde tarieven en rekent het op een voordeel van 300 miljoen dollar uit zijn eigen raffinaderij.

Exxon Mobil waarschuwt voor lagere kwartaalwinst door afdekkingscontracten.

- Exxon Mobil (-4,7%): de olie‑ en gasgroep gaf aan dat de winst in het eerste kwartaal lager kan uitvallen dan in het vierde kwartaal door een meerjarige negatieve impact van afdekkingscontracten, ondanks hogere olie‑ en gasprijzen als gevolg van de oorlog met Iran. Het bedrijf verwacht een positief effect van ongeveer 1,4 miljard dollar in upstream, maar een negatieve impact van circa 5,3 miljard dollar in downstream door timingverschillen bij derivaten en niet‑geleverde ladingen. Analisten ramen de winst voor het eerste kwartaal op ongeveer 5 miljard dollar of 1,20 dollar per aandeel, tegenover 7,3 miljard dollar of 1,71 dollar per aandeel in het vierde kwartaal. Exxon benadrukte dat deze negatieve timingeffecten tijdelijk zijn en in latere kwartalen zouden moeten omkeren wanneer de fysieke leveringen worden afgerond.

Paramount Skydance ziet president Jeff Shell opstappen na beschuldigingen.

- Paramount Skydance (-0,7%): de mediagroep meldde dat president en bestuurslid Jeff Shell opstapt naar aanleiding van beschuldigingen dat hij Amerikaanse regels rond informatie‑ en meldingsplicht zou hebben geschonden. Shell bekleedde de functie sinds de fusie tussen Paramount Global en Skydance Media en trekt zich terug om zich volledig te kunnen focussen op een lopende rechtszaak. Het conflict draait rond claims van R.J. Cipriani, die stelt dat Shell een belofte om een muziekshow te ontwikkelen niet is nagekomen, terwijl Shell dit betwist en spreekt van afpersing en laster. Paramount gaf aan de aantijgingen intern te hebben onderzocht en stelt dat de vastgestelde feiten geen schending van de effectenwetgeving aantonen.

Walt Disney kondigt nieuwe kostenbesparingen en banenreducties aan.

- Walt Disney (+3,6%): de entertainment‑ en mediagroep plant om in de komende weken tot 1.000 banen te schrappen, vooral binnen de marketingafdeling. De geplande herschikking zou minder dan 1% van het totale personeelsbestand treffen, dat eind boekjaar 2025 ongeveer 231.000 werknemers telde. De plannen voor de ontslagen dateren van vóór de aanstelling van Josh D’Amaro als nieuwe CEO in maart. Daarnaast wil marketingdirecteur Asad Ayaz de marketingactiviteiten centraliseren en kosten verlagen via het interne Project Imagine.

Meta Platforms lanceert nieuw AI‑model Muse Spark om concurrentie bij te benen.

- Meta Platforms (+6,5%): de technologie‑ en socialemediagroep kondigde Muse Spark aan, het eerste AI‑model van een duur superintelligentieteam dat werd opgericht om terrein goed te maken tegenover rivalen. Het model is het eerste in een nieuwe Avocado‑reeks en zal eerst beschikbaar zijn via de Meta AI‑app en ‑website, waarna het de Llama‑modellen op onder meer WhatsApp, Instagram en Facebook zal vervangen. Meta investeerde zwaar in het team, onder meer via de aanwerving van Scale AI‑topman Alex Wang in een deal van 14,3 miljard dollar, maar koos er dit keer voor om slechts een beperkte, niet‑openbare versie van het model te delen. Onafhankelijke tests tonen aan dat Muse Spark in sommige domeinen aansluit bij topmodellen van concurrenten, al blijft het achter op vlak van onder meer programmeren en abstract redeneren.

OpenAI bereidt beursgang voor met groter aandeel voor particuliere beleggers.

- OpenAI (nog niet beursgenoteerd): de ontwikkelaar van generatieve AI‑modellen zoals ChatGPT plant om bij een toekomstige beursgang een deel van de aandelen te reserveren voor particuliere beleggers. Financieel directeur Sarah Friar gaf aan dat het bedrijf in recente kapitaalrondes al sterk toenemende interesse zag van individuele investeerders en zich daarom bewust voorbereidt op een beursnotering. OpenAI haalde onlangs meer dan 3 miljard dollar op bij particulieren en sloot de financieringsronde af met 122 miljard dollar aan toegezegd kapitaal, goed voor een waardering van 852 miljard dollar. Het bedrijf zou bij een beursgang kunnen mikken op een waardering tot 1.000 miljard dollar en wil het traditioneel beperkte aandeel voor retailbeleggers duidelijk vergroten.

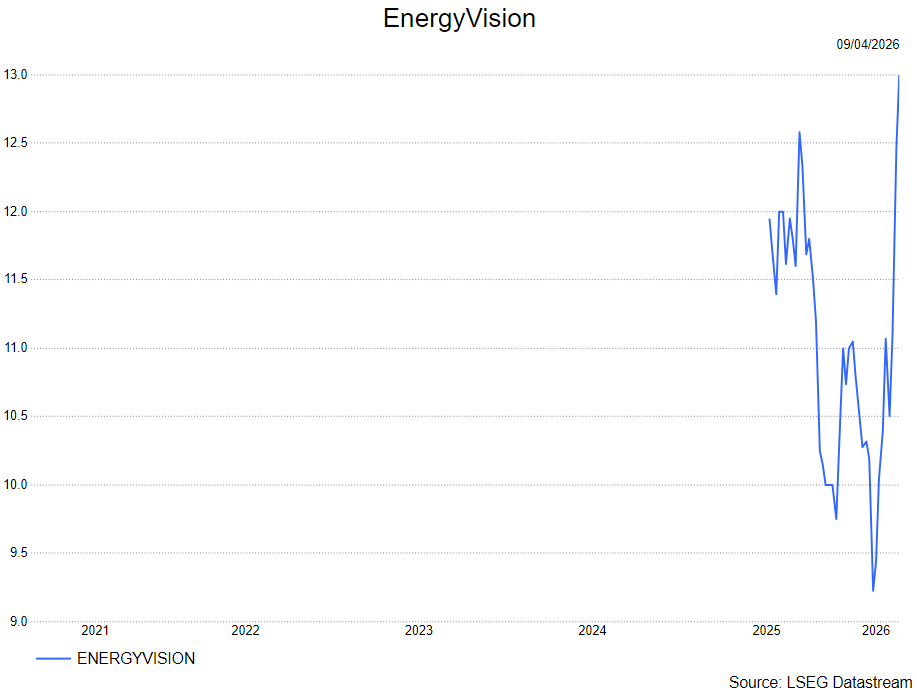

EnergyVision scherpt groeiverhaal verder aan

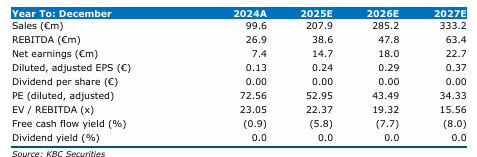

EnergyVision heeft in het eerste kwartaal van 2026 zeer sterke resultaten neergezet, met een omzetgroei van 60 procent op jaarbasis en een duidelijke versnelling in alle kernactiviteiten. Vooral de sterke toename van klanten bij Non‑Asset‑Based Energy en recordprestaties bij Asset‑Based Energy en Asset‑Based Mobility bevestigen de versnelling van het groeiverhaal. Tegelijk bevestigde het bedrijf zijn ambitieuze winstgroeidoelstellingen en suggereerde het mogelijke verdere opwaartse bijstellingen later dit jaar, aldus KBC Securities‑analist Livio Luyten.

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

Sterke kwartaalcijfers, met focus op winstgevendheid

EnergyVision rapporteerde in het eerste kwartaal van 2026 een omzet van 41,8 miljoen euro, een stijging van 60 procent op jaarbasis. Hoewel deze sterke omzetgroei de versnellende operationele dynamiek van de groep weerspiegelt, benadrukt Livio dat REBITDA de meest relevante maatstaf blijft om de onderliggende prestaties te beoordelen. De omzet wordt immers ook beïnvloed door volatiliteit in energieprijzen.

Het bedrijf herbevestigde zijn vooruitzichten voor 2026, met een verwachte REBITDA‑groei van minstens 30 procent, en gaf aan dat het tegen begin juni mogelijk de middellangetermijndoelstellingen – die momenteel mikken op een verdrievoudiging van omzet, activa en REBITDA – verder opwaarts kan bijstellen naarmate de visibiliteit toeneemt.

Explosieve groei bij Non‑Asset‑Based Energy

Binnen de verschillende activiteiten was Non‑Asset‑Based Energy (NABE) opnieuw de grootste groeimotor. De omzet in dit segment steeg met 96 procent op jaarbasis tot 35,0 miljoen euro.

De klanteninstroom bereikte recordniveaus, met alleen al in maart meer dan 39.000 nieuwe aansluitpunten, bovenop de bestaande 134.289 aansluitingen. Deze nieuwe klanten zullen vanaf het tweede kwartaal bijdragen aan de omzet. Daarnaast sloot EnergyVision een groepsaankoopovereenkomst met Wikipower in Wallonië, goed voor minstens 15.000 extra aansluitpunten vanaf juni.

De organische instroom versnelde sterk: van ongeveer 350 nieuwe klanten per week naar 1.500 per week in maart. Volgens Livio werd deze versnelling ondersteund door stabiele prijzen bij EnergyVision, terwijl concurrenten hun tarieven verhoogden in een context van geopolitieke spanningen. Om de klantenretentie verder te versterken, lanceert het bedrijf in het tweede kwartaal een nieuw loyaliteitsprogramma gebaseerd op looptijd, dat langere contracten moet stimuleren.

Asset‑Based Energy profiteert van schaal en diversificatie

De activiteit Asset‑Based Energy (ABE) kende een uitzonderlijk sterk kwartaal. De omzet steeg met 190 procent tot 6,1 miljoen euro, gedreven door een uitbreiding van de portefeuille en recordproductie uit eigen installaties.

In de loop van het kwartaal werd 3,0 megawatt aan zonnecapaciteit en 7,5 megawatt aan windcapaciteit toegevoegd. De integratie van windenergie verhoogt niet alleen de productiecapaciteit, maar zorgt ook voor extra diversificatie binnen de portefeuille.

Daarnaast kende het aanbod van plug‑in batterijen zonder voorafgaande investeringskost voor zonneklanten een sterke uptake. Meer dan 60 procent van de klanten ging in op de eerste mailing, wat resulteert in een monetisatie van 0,20 euro per kilowattuur aan eigenverbruik.

Recordkwartaal voor laadactiviteiten bij Asset‑Based Mobility

Ook Asset‑Based Mobility (ABM), de laadpaalinfrastructuur voor elektrische mobiliteit, leverde zijn sterkste eerste kwartaal ooit af. De omzet steeg met 61 procent tot 2,4 miljoen euro.

Deze groei werd gedragen door een toename van het aantal laadpunten en een hogere benuttingsgraad. Over de volledige portefeuille steeg het geladen volume met 32 procent, terwijl mature laadpunten in Brussel een stijging van 13 procent lieten zien tot gemiddeld 975 kilowattuur per laadpunt per maand. Daarnaast werd een bescheiden prijsaanpassing doorgevoerd, terwijl EnergyVision qua tarieven nog steeds tot de goedkoopste 2 procent van de markt behoort.

De uitrol bij NMBS versnelde aanzienlijk. In het eerste kwartaal werden 458 laadpunten geïnstalleerd, wat het totaal op 698 geplaatste laadpunten bracht, waarvan 330 reeds actief. Voor de periode van het tweede tot en met het vierde kwartaal staan nog 2.730 bijkomende laadpunten op de planning.

EPC onder druk, maar strategisch selectief

De EPC‑activiteiten bleven onder druk staan. De omzet daalde met 48 procent tot 3,1 miljoen euro, volledig in lijn met de verwachtingen. Dit weerspiegelt zowel de aanhoudende zwakte in de Belgische zonne‑energiemarkt als de bewuste keuze van EnergyVision om selectiever te werken.

De internationale activiteiten in onder meer Marokko en China evolueren volgens plan, ondanks seizoensinvloeden. Een langdurige geopolitieke crisis zou volgens Livio op termijn een opwaarts risico kunnen betekenen voor deze activiteit.

KBC Securities over EnergyVision

Livio blijft positief over EnergyVision, gezien het sterke groeipotentieel, de diversificatie van activiteiten, het versnellende momentum in laadinfrastructuur en de uitstekende klantenmetrics in volatiele marktomstandigheden. Ondanks operationele druk blijft het bedrijf best‑in‑class presteren op vlak van klantentevredenheid, wat volgens de analist de robuustheid van het geïntegreerde, software‑gedreven bedrijfsmodel onderstreept.

Livio handhaaft daarom de kopen-aanbeveling met een koersdoel van 13 euro.

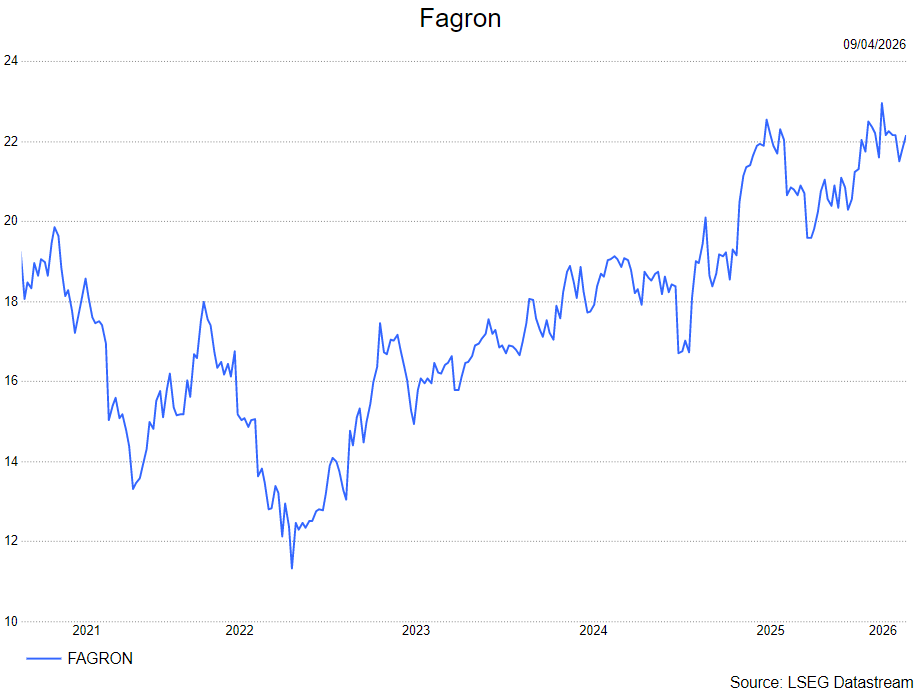

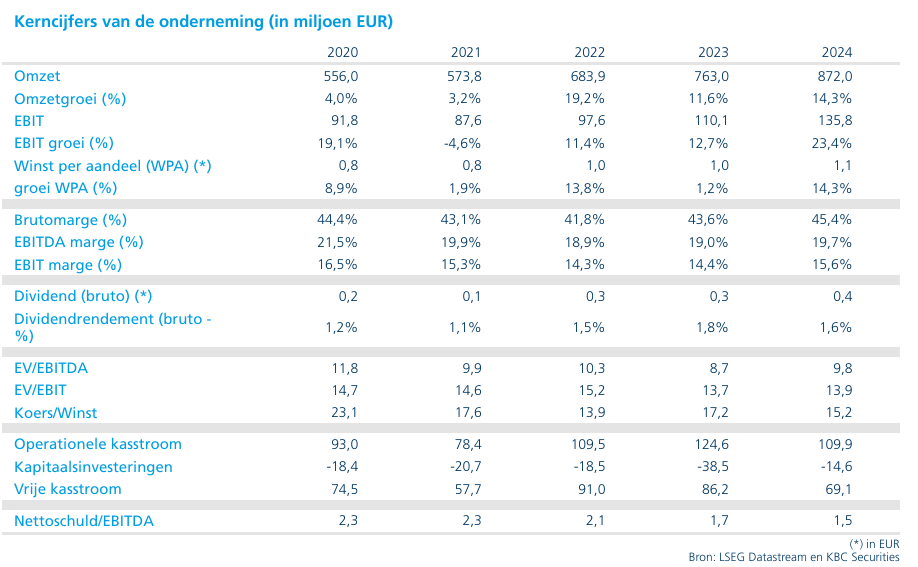

Fagron presteert boven verwachtingen in eerste kwartaal 2026 dankzij sterke groei bij Brands

Fagron heeft in het eerste kwartaal van 2026 beter gepresteerd dan verwacht, met omzetcijfers boven de marktconsensus en een solide organische groei in alle regio’s. Vooral de sterke prestaties van de Brands‑divisie en de aanhoudende groei in Latijns‑Amerika vielen positief op, terwijl ook Noord‑Amerika standhield ondanks het wegvallen van de GLP‑1‑meewind. De vooruitzichten voor 2026 blijven ongewijzigd en onderstrepen het defensieve groeiprofiel van de groep, aldus KBC Securities‑analist Thibault Leneeuw.

Fagron?

Fagron is een Belgische producent van farmaceutische grondstoffen en bestaat uit 3 afdelingen: Compounding Services (grondstoffen, steriele en niet-steriele, die apothekers gebruiken om zelf bereidingen samen te stellen), Brands (merken van Fagron) en Essentials. een eenmalige investering van 29 miljoen dollar aan in Las Vegas om de groei in Noord-Amerika te versnellen.

Omzetgroei boven verwachtingen in het eerste kwartaal

Fagron rapporteerde in het eerste kwartaal van 2026 een omzet van 263,4 miljoen euro, wat neerkomt op een stijging van 10,3 procent op jaarbasis. Daarmee lag de omzet boven zowel de raming van KBC Securities (259 miljoen euro) als die van de marktconsensus CSS (260 miljoen euro). De betere prestatie werd ondersteund door een organische omzetgroei van 3,2 procent tegen constante wisselkoersen, waarbij alle regio’s een bijdrage leverden.

Volgens Thibault was vooral de bijdrage van Latijns‑Amerika opvallend, maar ook Europa en Noord‑Amerika leverden een positieve bijdrage aan de groepsprestatie. De cijfers bevestigen dat Fagron erin slaagt om, ondanks een uitdagende vergelijkingsbasis in sommige markten, zijn groeimodel verder uit te rollen.

Noord-Amerika blijft groeien ondanks wegvallen GLP‑1‑effect

In Noord‑Amerika realiseerde Fagron in het eerste kwartaal van 2026 een omzet van 105 miljoen euro, wat een daling van 2,8 procent op jaarbasis betekent. Deze terugval is grotendeels toe te schrijven aan het wegvallen van de GLP‑1‑gerelateerde inkomsten die in dezelfde periode vorig jaar nog aanwezig waren.

Gecorrigeerd voor wisselkoerseffecten kwam Noord‑Amerika echter nog steeds uit op een organische omzetgroei van 0,6 procent, wat volgens de analist aantoont dat de onderliggende activiteiten veerkrachtig blijven. Binnen de regio waren het opnieuw de Brands‑producten die de sterkste groei lieten optekenen, met een organische groei van 22,6 procent, terwijl Essentials eveneens sterk presteerden met 15,2 procent groei. Deze prestaties werden ondersteund door nieuwe productlanceringen, sterke vraag naar recent geïntroduceerde producten en een verbeterde productbeschikbaarheid.

EMEA profiteert van innovatie en acquisities

In de EMEA‑regio steeg de omzet met 14,7 procent tot 101 miljoen euro, volledig in lijn met de verwachtingen van zowel KBC Securities als de consensus. De onderliggende organische groei bedroeg 2,8 procent tegen constante wisselkoersen.

De groei in EMEA werd vooral gedragen door de Brands‑divisie, die een organische omzetgroei van 8,1 procent realiseerde. Ook Compounding Services droegen bij met 2,9 procent groei, terwijl Essentials een bescheiden groei van 1,2 procent lieten optekenen. Thibault wijst erop dat de sterke prestaties binnen Brands het resultaat zijn van aanhoudende innovatie en de consistente uitvoering van de wereldwijde Brands‑strategie.

Daarnaast rondde Fagron met Pharmavit een belangrijke overname af. De integratie van deze en eerdere acquisities verloopt volgens plan, wat bijdraagt aan de schaalvergroting en strategische positionering van de groep in Europa.

Latijns-Amerika als uitgesproken groeimotor

Latijns‑Amerika was opnieuw de uitgesproken groeimotor voor Fagron. De omzet in deze regio steeg met 34,8 procent tot 57 miljoen euro, ruim boven de verwachtingen van zowel KBC Securities (54 miljoen euro) als de consensus (53 miljoen euro).

De sterke groei was deels te danken aan overnames, maar werd ook ondersteund door een indrukwekkende organische groei van 10,4 procent tegen constante wisselkoersen. Binnen Latijns‑Amerika bleef Brands uitblinken met een organische groei van 31,7 procent, gevolgd door Compounding Services met 11,5 procent groei. Essentials kenden daarentegen een daling van 2,0 procent.

Volgens de analist wordt de sterke prestatie van Brands in Latijns‑Amerika ondersteund door aanhoudende commerciële initiatieven en een goed gevulde innovatiepijplijn, die de groei ook in de komende kwartalen moet ondersteunen.

Vooruitzichten voor 2026 bevestigd

Fagron bevestigde zijn vooruitzichten voor het volledige boekjaar 2026. De groep rekent nog steeds op een organische omzetgroei in de midden‑ tot hoge enkelcijferige range, wat volgens KBC Securities neerkomt op een omzet van ongeveer 1.132 miljoen euro voor 2026. Dat impliceert een organische groei van 5,7 procent op jaarbasis, vergelijkbaar met de consensusverwachting van 1.127 miljoen euro.

Daarnaast verwacht Fagron een REBITDA‑marge van circa 20,0 procent, wat perfect aansluit bij zowel de raming van KBC Securities als die van de consensus (19,9 procent). Thibault beschouwt dit als een bevestiging van de operationele discipline en de schaalvoordelen die Fagron de voorbije jaren heeft opgebouwd.

KBC Securities over Fagron

Thibault beschouwt Fagron als een defensieve groeikans, ondersteund door veerkrachtige eindmarkten in de gezondheidszorg, een sterke zichtbaarheid op organische groei en een aantrekkelijk gewaardeerd aandeel. De geplande capaciteitsuitbreidingen in de Verenigde Staten moeten volgens hem de dubbelcijferige organische groei in de komende jaren verder ondersteunen. Ondanks de verwachte dubbelcijferige groei van de REBITDA noteert het aandeel momenteel aan historisch lage waarderingsmultiples.

Thibault handhaaft zijn kopen-aanbeveling en koersdoel van 30 euro.

Europees aandelennieuws

Shell ziet sterke oliehandel de impact van zwakkere gasproductie en hogere volatiliteit deels opvangen

- de Brits‑Nederlandse oliemaatschappij ziet zwakkere gasproductie en een tijdelijke negatieve impact op de liquiditeit in het eerste kwartaal deels gecompenseerd door sterkere olieverhandeling, in een uitzonderlijk volatiele marktcontext na de Amerikaans‑Israëlische aanvallen op Iran. Door prijsschommelingen in olie en gas daalde het werkkapitaal tot tussen min 10 miljard dollar en min 15 miljard dollar, maar analisten verhogen hun verwachtingen voor de nettowinst tot circa 6,8–6,9 miljard dollar en voor de operationele kasstroom (exclusief werkkapitaal) tot ongeveer 16,3–17,1 miljard dollar. Tegelijk verlaagde Shell zijn guidance voor geïntegreerde gasproductie tot 880.000–920.000 vaten olie‑equivalent per dag, waarschuwde het voor een stijging van de nettoschuld boven 45,7 miljard dollar en rekent het op hogere resultaten in oliehandel, marketing en hernieuwbare‑energieactiviteiten.

OVHcloud versnelt groei en tilt winstgevendheid naar recordniveau dankzij Public Cloud en AI

- de Franse aanbieder van clouddiensten zag de omzet in de eerste jaarhelft van boekjaar 2026 met 5,5% groeien op vergelijkbare basis, gedreven door sterke prestaties van de Public Cloud‑divisie, waar de omzet met 15,1% toenam. Dankzij operationele hefboomwerking en de integratie van AI in interne processen bereikte de aangepaste EBITDA‑marge een recordniveau van 40,9%. Voor het volledige boekjaar mikt OVHcloud op een organische omzetgroei van 5% tot 7%, een aangepaste EBITDA‑marge boven het niveau van boekjaar 2025 en aangepaste investeringen ter waarde van 33% tot 35% van de omzet.

OMV profiteert van hogere olie‑ en gasprijzen in volatiele energiemarkten

- de in Oostenrijk gevestigde olie‑ en gasgroep realiseerde in het eerste kwartaal van 2026 hogere gemiddelde energieprijzen, waarbij de gemiddelde aardgasprijs met 17,8% steeg ten opzichte van het vierde kwartaal. Ook de gemiddelde gerealiseerde olieprijs nam toe en kwam uit op 73,8 dollar per vat. Deze hogere prijsniveaus ondersteunen de prestaties van de groep in een periode van volatiele energiemarkten.

Bouygues sleept miljardencontract voor heropbouw en modernisering in de Amerikaanse Maagdeneilanden in de wacht

- het Franse conglomeraat met activiteiten in bouw, infrastructuur en telecommunicatie heeft via zijn bouwactiviteiten in de Verenigde Staten en het Caribisch gebied een contract binnengehaald ter waarde van 1,45 miljard euro. Het project omvat de heropbouw en modernisering van scholen en administratieve gebouwen in de Amerikaanse Maagdeneilanden. De uitvoering van de werken zal naar verwachting vijf jaar in beslag nemen.

Andritz boekt recordorderinstroom gedreven door waterkracht en bevestigt jaarguidance

- de in Oostenrijk gevestigde technologie‑ en machinebouwer zag de orderinstroom in het eerste kwartaal van 2026 met 54% jaar‑op‑jaar stijgen tot een record van 3,6 miljard euro, vooral gedreven door sterke boekingen in de waterkrachtdivisie. De uitzonderlijk hoge orderinstroom was voornamelijk het gevolg van de cumulatie van meerdere middelgrote orders en weerspiegelt volgens het bedrijf geen trend die zomaar kan worden doorgetrokken naar de volgende kwartalen. Ondanks de sterke start bevestigt Andritz zijn guidance voor de volledige jaaromzet en vergelijkbare EBITA in 2026.

Stolt‑Nielsen trotseert zwakkere vrachttarieven met stabiele terminalresultaten ondanks lagere winst

- de Noors‑Britse groep actief in scheepvaart, logistiek en opslag rapporteerde in het eerste kwartaal een hogere omzet dan verwacht, maar zag de nettowinst en winst per aandeel met 0,89 dollar onder de gemiddelde analistenverwachting van 0,96 dollar uitkomen door zwakkere vrachttarieven. Bij Stolt Tankers werden hogere volumes tenietgedaan door lagere tarieven, wat leidde tot een daling van de TCE‑inkomsten met 15%, terwijl de terminalactiviteiten stabiele en sterke resultaten neerzetten. De groep benadrukt verhoogde marktonzekerheid door het Midden-Oostenconflict en zet operationele en financiële hefbomen in om de impact op de toeleveringsketens op te vangen.

Mee met de markt: “Stilstand”

- Het algemeen beursklimaat werd geschreven door Andrea Gabellone, financieel analist bij KBC Securities

- De markten waren gisteren euforisch nadat het nieuws over een staakt-het-vuren tussen de VS en Iran leidde tot een scherpe ommekeer in de energieprijzen en risicopremies. In Europa kenden aandelen een uitgesproken herstelrally, aangevoerd door cyclische waarden en rentegevoelige sectoren. In de VS was het herstel even krachtig, en ook Azië deed mee aan de wereldwijde opwaartse beweging, met stevige winsten op de belangrijkste markten door het terugdraaien van de olieschok (met name Japan en Zuid-Korea). Op de obligatiemarkten van de ontwikkelde landen was de initiële reactie in lijn met een afbouw van stagflatievrees, met lagere rentevoeten in Europa en de VS (vooral aan de korte kant van de curve).

- De katalysator was de aankondiging van president Trump om de aanvallen in verband met Iran gedurende twee weken op te schorten, waardoor tijdens deze pauze een veilige doorgang door de Straat van Hormuz zou worden toegestaan. De markten beschouwden dit als een vermindering van het kortetermijnrisico voor de energiebevoorrading. De olieprijzen reageerden heftig lager.

- Het geopolitieke beeld blijft echter broos ondanks de marktrally: er blijft onzekerheid over de daadwerkelijke doorgang door de Straat van Hormuz en er zijn tegenstrijdige berichten, waaronder meldingen van verstoord tankertransport en beschuldigingen dat de voorwaarden van het staakt-het-vuren al zouden zijn geschonden. De ommekeer in de vroege handel vandaag toont hoe wankel het sentiment blijft, aangezien Israëlische aanvallen in Libanon en het aanhoudend feitelijke gesloten blijven van de Straat van Hormuz het staakt-het-vuren dreigen te ondermijnen en verdere aandelenwinsten kunnen afremmen.

- De vroege Aziatische handel vandaag liet al een gedeeltelijke terugval zien, terwijl beleggers testten of — zoals eerder aangegeven — het staakt-het-vuren zich vertaalt in een verifieerbare normalisering van de scheepvaart en risicopremies.

- Op de macrokalender van vandaag vormen in de VS de belangrijkste publicaties de BBP-cijfers voor het vierde kwartaal van 2025 (derde raming) van het BEA en de cijfers over persoonlijke inkomens en uitgaven (PCE) voor februari om 08:30 ET, samen met aanvullende BBP- en PCE-details en de wekelijkse aanvragen voor een werkloosheidsuitkering. In Europa wordt uitgekeken naar inflatiecijfers (CPI) uit verschillende landen, evenals enkele industriële indicatoren.

- Opmerkelijk bedrijfsnieuws:

- Mitsui, een van ’s werelds grootste rederijen, gaf aan dat het eerst de details en de uitvoering van een staakt-het-vuren tussen de VS en Iran grondig wil analyseren alvorens zijn schepen toe te laten de Straat van Hormuz te testen.

- Delta verwacht tegen juni meer dan 2 miljard dollar aan hogere brandstofkosten te moeten dragen door de oorlog met Iran, wat de luchtvaartmaatschappij ertoe aanzet voorzichtig te blijven en vast te houden aan haar eerdere winstverwachting voor het volledige jaar.

- Exxon verloor in het eerste kwartaal 6% van zijn wereldwijde productie doordat de oorlog met Iran de olie- en aardgasactiviteiten in de Perzische Golf lamlegde.

Beursnieuws België en Nederland

Universal Music Group staat voor verdeeld analistenfront rond overnamebod van Pershing Square.

- Universal Music Group: de in Nederland gevestigde muziekmaatschappij staat centraal in een verdeeld analistendebat over het overnamevoorstel van Pershing Square van ongeveer 64 miljard dollar. Analisten verschillen van mening over de steun van grootaandeelhouders Vincent Bolloré en Vivendi, die samen circa 32% van de aandelen met dubbel stemrecht controleren, waarbij sommigen wijzen op potentiële waardecreatie via een Amerikaanse notering en anderen het bod als opportunistisch of zelfs kansloos bestempelen; het voorstel waardeert het aandeel op ongeveer 30,40 euro, boven het vorige record. De raad van bestuur zal het bod analyseren, maar aangezien een tweederdemeerderheid vereist is, kan een overname niet doorgaan zonder steun van Bolloré, die volgens Bill Ackman positief reageerde op de grote lijnen van het voorstel.

Theon Sensors sluit strategische defensiesamenwerking met Rheinmetall.

- Theon Sensors; de Griekse producent van geavanceerde opto‑elektronische systemen, heeft een strategische samenwerking gesloten met de Duitse defensiegroep Rheinmetall voor de ontwikkeling en levering van specifieke sensoren. Dat maakte moederbedrijf Theon International, dat genoteerd is in Amsterdam, bekend. Theon spreekt van een initiёle contractwaarde van meer dan 40 miljoen euro, goed voor de levering van enkele honderden systemen, en ziet de samenwerking als een duidelijke bevestiging van zijn technologische expertise en positionering binnen de Europese defensiesector.

Proximus en Bnode krijgen steun van SFPIM voor strategische wijzigingen.

- Proximus en Bnode: de twee beursgenoteerde bedrijven krijgen expliciete steun van aandeelhouder en federale investeringsmaatschappij SFPIM voor hun strategische koerswijzigingen. Voor Proximus betekent dit de volle focus op het herstel en de herpositionering van de internationale activiteiten binnen Proximus Global. De groep onderstreept dat de nieuwe strategie, uitgewerkt onder CEO Stijn Bijnens, gericht is op waardecreatie op middellange termijn en dat ze de nodige tijd krijgt om resultaten op te leveren. Bnode bevestigt dan weer zijn transformatie tot een uitgesproken pakjes‑ en logistieke speler, met briefendistributie als afgeleide activiteit. In een context van blijvende daling van briefvolumes ziet Bnode deze strategische heroriëntatie als noodzakelijk om duurzame groei te realiseren, waarbij de groep inzet op schaal en logistieke expertise om het herstel te ondersteunen.

Fagron overtreft licht de verwachtingen en bevestigt zijn vooruitzichten voor 2026.

- Fagron: de Belgisch-Nederlandse specialist in apotheekbereidingen, heeft in het eerste kwartaal van 2026 iets beter gepresteerd dan verwacht. De omzet lag 1% hoger dan de verwachtingen van analisten. Zonder invloed van wisselkoersen en overnames groeide Fagron met 3,2%. Die groei kwam uit alle regio’s, met als uitschieter Latijns-Amerika, waar de omzet met dubbele cijfers toenam. In Noord-Amerika bleef Fagron groeien, ook al viel een eerder gunstig effect (de vraag rond zogeheten GLP‑1‑medicatie) deels weg. Dat toont aan dat de basisactiviteit gezond blijft. Daarnaast deed het bedrijf het bijzonder goed met zijn eigen merknamen (“Brands”), waar de omzet organisch met 22,6% steeg. Ook de integratie van recente overnames verloopt zoals gepland. Voor heel 2026 blijft Fagron optimistisch. Het bedrijf verwacht nog steeds een middelmatige tot hoge enkelcijferige omzetgroei en mikt op een winstmarge (REBITDA) van ongeveer 20%, wat overeenkomt met wat analisten gemiddeld verwachten. Geen impact op de “Kopen”-aanbeveling en koersdoel van 30 euro.

EnergyVision versnelt zijn groei.

- EnergyVision: de Belgische aanbieder van geïntegreerde energie‑ en mobiliteitsoplossingen realiseerde in het eerste kwartaal van 2026 een omzetstijging met 60% op jaarbasis tot 41,8 miljoen euro, gedragen door sterke groei in energieproductie, energievoorziening en laadinfrastructuur voor elektrische voertuigen. De focus ligt volgens KBC Securities terecht op de bedrijfskasstroom (EBITDA), waarbij het bedrijf zijn vooruitzichten voor 2026 bevestigde met minstens 30% groei en zelfs ruimte ziet voor een opwaartse herziening van de middellangetermijndoelstellingen dankzij sterke klanteninstroom en schaalbaarheid. Die groei wordt ondersteund door recordaantallen nieuwe aansluitingen, hogere benuttingsgraden van laadpunten, uitbreiding van zonne‑ en windcapaciteit en veerkrachtige klantenindicatoren ondanks operationele druk en geopolitieke spanningen. KBC Securities hanteert een koersdoel van 13 euro en geeft een Opbouwen‑aanbeveling.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 9/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.