do. 9 apr 2026

EnergyVision heeft in het eerste kwartaal van 2026 zeer sterke resultaten neergezet, met een omzetgroei van 60 procent op jaarbasis en een duidelijke versnelling in alle kernactiviteiten. Vooral de sterke toename van klanten bij Non‑Asset‑Based Energy en recordprestaties bij Asset‑Based Energy en Asset‑Based Mobility bevestigen de versnelling van het groeiverhaal. Tegelijk bevestigde het bedrijf zijn ambitieuze winstgroeidoelstellingen en suggereerde het mogelijke verdere opwaartse bijstellingen later dit jaar, aldus KBC Securities‑analist Livio Luyten.

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

Sterke kwartaalcijfers, met focus op winstgevendheid

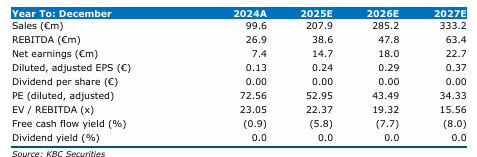

EnergyVision rapporteerde in het eerste kwartaal van 2026 een omzet van 41,8 miljoen euro, een stijging van 60 procent op jaarbasis. Hoewel deze sterke omzetgroei de versnellende operationele dynamiek van de groep weerspiegelt, benadrukt Livio dat REBITDA de meest relevante maatstaf blijft om de onderliggende prestaties te beoordelen. De omzet wordt immers ook beïnvloed door volatiliteit in energieprijzen.

Het bedrijf herbevestigde zijn vooruitzichten voor 2026, met een verwachte REBITDA‑groei van minstens 30 procent, en gaf aan dat het tegen begin juni mogelijk de middellangetermijndoelstellingen – die momenteel mikken op een verdrievoudiging van omzet, activa en REBITDA – verder opwaarts kan bijstellen naarmate de visibiliteit toeneemt.

Explosieve groei bij Non‑Asset‑Based Energy

Binnen de verschillende activiteiten was Non‑Asset‑Based Energy (NABE) opnieuw de grootste groeimotor. De omzet in dit segment steeg met 96 procent op jaarbasis tot 35,0 miljoen euro.

De klanteninstroom bereikte recordniveaus, met alleen al in maart meer dan 39.000 nieuwe aansluitpunten, bovenop de bestaande 134.289 aansluitingen. Deze nieuwe klanten zullen vanaf het tweede kwartaal bijdragen aan de omzet. Daarnaast sloot EnergyVision een groepsaankoopovereenkomst met Wikipower in Wallonië, goed voor minstens 15.000 extra aansluitpunten vanaf juni.

De organische instroom versnelde sterk: van ongeveer 350 nieuwe klanten per week naar 1.500 per week in maart. Volgens Livio werd deze versnelling ondersteund door stabiele prijzen bij EnergyVision, terwijl concurrenten hun tarieven verhoogden in een context van geopolitieke spanningen. Om de klantenretentie verder te versterken, lanceert het bedrijf in het tweede kwartaal een nieuw loyaliteitsprogramma gebaseerd op looptijd, dat langere contracten moet stimuleren.

Asset‑Based Energy profiteert van schaal en diversificatie

De activiteit Asset‑Based Energy (ABE) kende een uitzonderlijk sterk kwartaal. De omzet steeg met 190 procent tot 6,1 miljoen euro, gedreven door een uitbreiding van de portefeuille en recordproductie uit eigen installaties.

In de loop van het kwartaal werd 3,0 megawatt aan zonnecapaciteit en 7,5 megawatt aan windcapaciteit toegevoegd. De integratie van windenergie verhoogt niet alleen de productiecapaciteit, maar zorgt ook voor extra diversificatie binnen de portefeuille.

Daarnaast kende het aanbod van plug‑in batterijen zonder voorafgaande investeringskost voor zonneklanten een sterke uptake. Meer dan 60 procent van de klanten ging in op de eerste mailing, wat resulteert in een monetisatie van 0,20 euro per kilowattuur aan eigenverbruik.

Recordkwartaal voor laadactiviteiten bij Asset‑Based Mobility

Ook Asset‑Based Mobility (ABM), de laadpaalinfrastructuur voor elektrische mobiliteit, leverde zijn sterkste eerste kwartaal ooit af. De omzet steeg met 61 procent tot 2,4 miljoen euro.

Deze groei werd gedragen door een toename van het aantal laadpunten en een hogere benuttingsgraad. Over de volledige portefeuille steeg het geladen volume met 32 procent, terwijl mature laadpunten in Brussel een stijging van 13 procent lieten zien tot gemiddeld 975 kilowattuur per laadpunt per maand. Daarnaast werd een bescheiden prijsaanpassing doorgevoerd, terwijl EnergyVision qua tarieven nog steeds tot de goedkoopste 2 procent van de markt behoort.

De uitrol bij NMBS versnelde aanzienlijk. In het eerste kwartaal werden 458 laadpunten geïnstalleerd, wat het totaal op 698 geplaatste laadpunten bracht, waarvan 330 reeds actief. Voor de periode van het tweede tot en met het vierde kwartaal staan nog 2.730 bijkomende laadpunten op de planning.

EPC onder druk, maar strategisch selectief

De EPC‑activiteiten bleven onder druk staan. De omzet daalde met 48 procent tot 3,1 miljoen euro, volledig in lijn met de verwachtingen. Dit weerspiegelt zowel de aanhoudende zwakte in de Belgische zonne‑energiemarkt als de bewuste keuze van EnergyVision om selectiever te werken.

De internationale activiteiten in onder meer Marokko en China evolueren volgens plan, ondanks seizoensinvloeden. Een langdurige geopolitieke crisis zou volgens Livio op termijn een opwaarts risico kunnen betekenen voor deze activiteit.

KBC Securities over EnergyVision

Livio blijft positief over EnergyVision, gezien het sterke groeipotentieel, de diversificatie van activiteiten, het versnellende momentum in laadinfrastructuur en de uitstekende klantenmetrics in volatiele marktomstandigheden. Ondanks operationele druk blijft het bedrijf best‑in‑class presteren op vlak van klantentevredenheid, wat volgens de analist de robuustheid van het geïntegreerde, software‑gedreven bedrijfsmodel onderstreept.

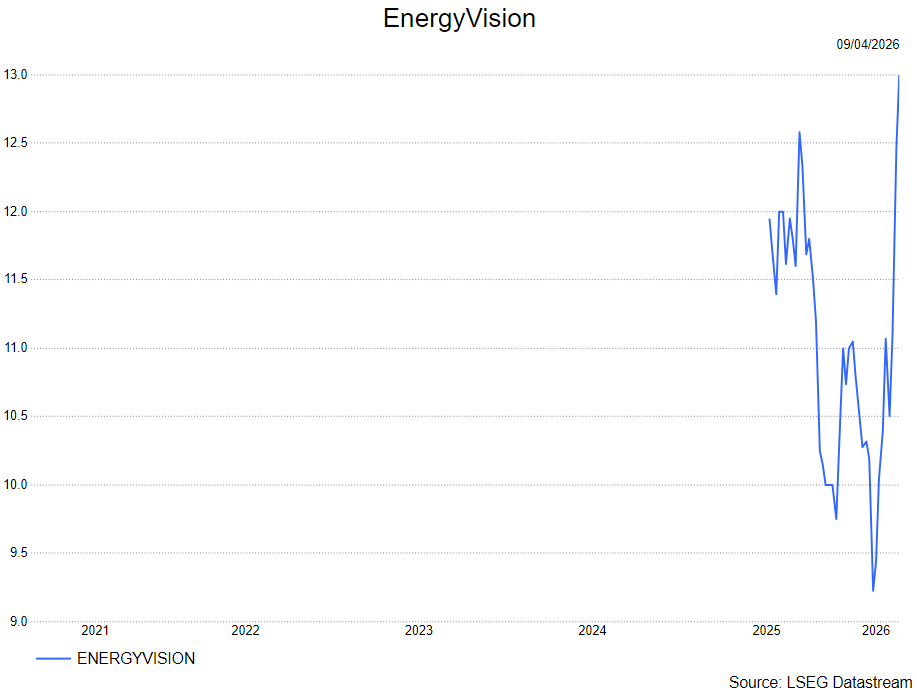

Livio handhaaft daarom de kopen-aanbeveling met een koersdoel van 13 euro.