wo. 8 apr 2026

Vooruitblik op Amerika

Voor de bel

-

Amerikaanse futures: Op basis van de futures op de Amerikaanse aandelenindices wordt een hogere beursopening verwacht. Beleggers reageren opgelucht op het akkoord over een tijdelijk staakt-het-vuren tussen de Verenigde Staten en Iran, wat de vrees voor een verdere escalatie in het Midden-Oosten vermindert. De focus ligt later op de notulen van de jongste beleidsvergadering van de Federal Reserve en op signalen over het toekomstige renteverloop.

-

Europa: De Europese aandelenmarkten trekken stevig hoger, met de STOXX 600 op weg naar zijn grootste dagwinst sinds april 2025. Het verbeterde sentiment komt er door afnemende geopolitieke spanningen en een duidelijke ‘risk-on’-houding bij beleggers.

-

Azië: De Aziatische beurzen sloten in het groen. Chinese en Hongkongse aandelen kenden sterke koerswinsten, terwijl de Japanse Nikkei zijn beste dagprestatie in een jaar neerzette.

-

Grondstoffen en munten: De olieprijs zakt onder 100 dollar per vat door de verwachting dat de energiestromen via de Straat van Hormuz op gang blijven. Goud loopt op tot het hoogste niveau in bijna drie weken, terwijl de dollar verzwakt tegenover alle belangrijke munten, waaronder de euro, de yen en het Britse pond.

Topnieuws

- De Verenigde Staten en Iran zijn een twee weken durend staakt-het-vuren overeengekomen, bemiddeld door Pakistan, wat mogelijk een einde maakt aan een zes weken durend conflict dat zware gevolgen had voor de energievoorziening wereldwijd.

- Delta Air Lines verlaagt zijn winstverwachting voor het tweede kwartaal en trekt groeiplannen in door de sterke stijging van de brandstofkosten als gevolg van het conflict met Iran.

- Grote Amerikaanse banken lijken op weg naar hogere kwartaalwinsten dankzij stevige rente-inkomsten en hogere inkomsten uit zakenbankieren, al zorgt de oorlog rond Iran voor extra onzekerheid over de vooruitzichten.

- Moody’s verlaagt de vooruitzichten voor een Blue Owl-fonds van 36 miljard dollar naar ‘negatief’ wegens uitzonderlijk hoge terugkoopverzoeken.

- De Amerikaanse overheid weigert voorlopig om Ford en andere autobouwers vrijstelling te geven van aluminiumtarieven, ondanks leveringsproblemen na branden bij een belangrijke producent.

Aandelen in de kijker

-

Blue Owl Capital: Moody’s heeft de vooruitzichten voor een fonds van 36 miljard dollar verlaagd van stabiel naar negatief door uitzonderlijk hoge terugkoopverzoeken in het eerste kwartaal. Een groot deel van die aanvragen komt van een beperkte groep investeerders, wat wijst op concentratierisico’s in het aandeelhouderschap. De beslissing past in een bredere bezorgdheid rond de private credit-markt. Dat zorgt voor onrust op Wall Street en strengere kredietvoorwaarden bij banken.

-

Delta Air Lines: De luchtvaartmaatschappij verwacht een lagere winst dan voorzien in het tweede kwartaal door fors gestegen brandstofprijzen. De geplande capaciteitsgroei voor het junikwartaal wordt volledig geschrapt, goed voor een aanbodvermindering van ongeveer 3,5 procentpunten. Ook voor de rest van het jaar blijft de vooruitblik onzeker. Sinds eind februari zijn de brandstofprijzen bijna verdubbeld.

-

Delta Air Lines en Southwest Airlines: Beide maatschappijen verhogen de tarieven voor ingecheckte bagage om de hogere brandstofkosten te compenseren. De prijs van kerosine is wereldwijd opgelopen tot ongeveer 209 dollar per vat, tegenover 85 à 90 dollar vóór het conflict met Iran. De toeslag voor de eerste koffer stijgt met 10 dollar tot 45 dollar. Voor een tweede koffer wordt voortaan 55 dollar aangerekend.

-

General Motors: De autobouwer roept 271.770 wagens in de Verenigde Staten terug wegens een probleem met de achteruitrijcamera. Het scherm kan een vervormd of blanco beeld tonen, wat de zichtbaarheid vermindert. Het gaat onder meer om Chevrolet Malibu-modellen. Dealers zullen de camera inspecteren en indien nodig vervangen.

-

Novavax: Activistische aandeelhouder Shah Capital verzet zich tegen de herverkiezing van bestuurders en het verloningspakket van het management. Volgens het fonds heeft het bedrijf onvoldoende besparingen doorgevoerd. Shah Capital pleit voor een agressiever kostenbeleid, een aandeleninkoopprogramma en strategische veranderingen, inclusief een mogelijke verkoop. Het fonds bezit ongeveer 9 procent van Novavax.

-

SLB NV: SLB sluit via zijn OneSubsea-divisie een strategisch samenwerkingsakkoord met Subsea7 en Petronas Suriname. De samenwerking richt zich op de ontwikkeling van offshore olie- en gasprojecten voor de kust van Suriname. De alliantie levert geïntegreerde subsea-oplossingen, van engineering tot installatie en ingebruikname. Dat versterkt de positie van SLB in diepwaterprojecten.

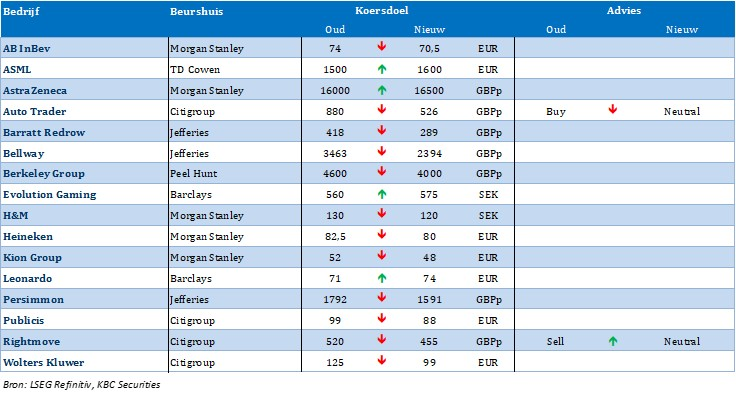

Aanbevelingen

- Colgate-Palmolive: Piper Sandler verlaagt het koersdoel naar 92 dollar van 96 dollar door hogere kosten voor harsen en andere olieafgeleide producten.

- Deere: Jefferies verhoogt het advies van Underperform naar Hold na de recente terugval van het aandeel en een lager ingeschat risico.

- LPL Financial Holdings: JPMorgan verlaagt het koersdoel naar 396 dollar van 439 dollar wegens zwakkere markten, lagere rendementen en hogere belastingveronderstellingen.

- PepsiCo: JPMorgan verlaagt het koersdoel van 176 dollar naar 172 dollar door mogelijke margedruk als gevolg van grondstoffeninflatie en geopolitieke impact op de consumptie in EMEA.

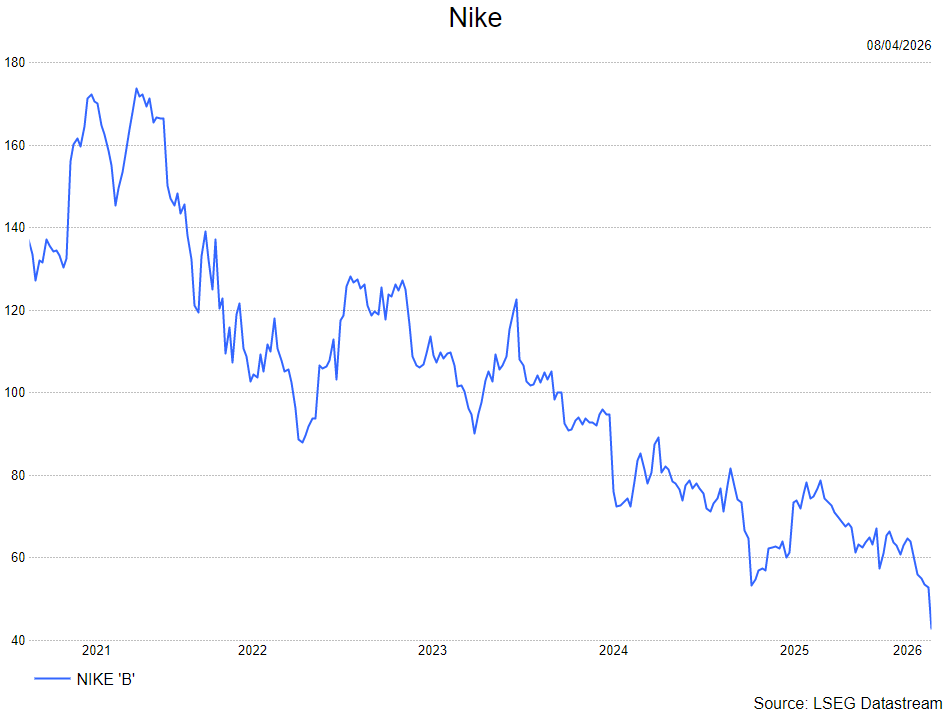

Nike: de hoop de kop ingedrukt: een grondige analyse

Nike?

Nike is 's werelds grootste producent van sportschoenen en - kleding. Het bedrijf biedt producten aan in heel veel sportdisciplines. Nike verkoopt producten onder het gelijknamige merk, maar ook onder de merknamen Jordan, Converse en Hurley. De verkoop gebeurt zowel via derde partijen als via een eigen winkelnetwerk.

Wat gebeurde er vorige week

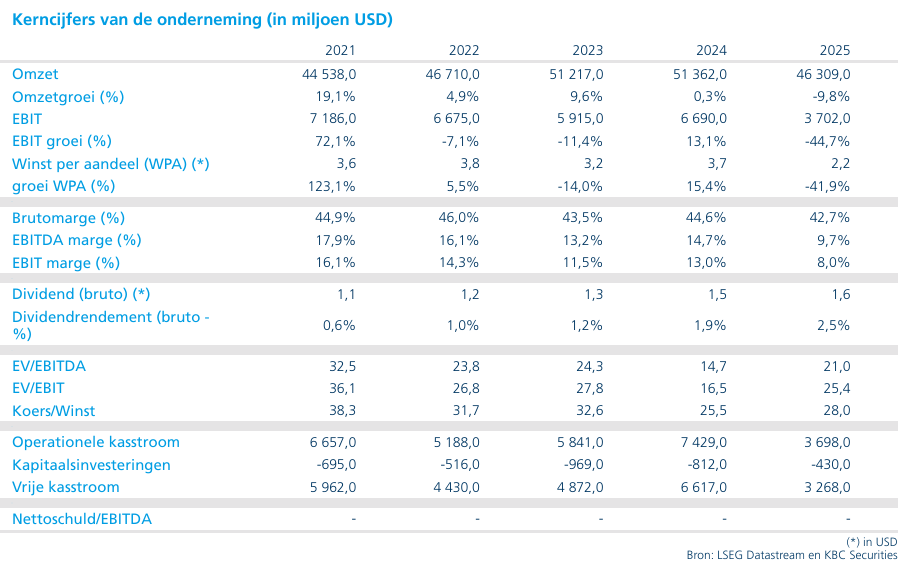

De derdekwartaalresultaten (gebroken boekjaar) lagen algemeen gezien licht boven de verwachtingen, voornamelijk dankzij relatief sterke Noord-Amerikaanse wholesale-verkopen. Daartegenover lagen de directe verkopen (via eigen winkels en webshop) lager en presteerden EMEA en China zwakker dan verwacht.

Negatiever waren vooral de vooruitzichten die CEO Hill mee gaf. De omzet zou in het lopende kwartaal (vierde kwartaal) 2–4% dalen, of 4–6% bij constante wisselkoersen. Ook de brutomarge zou dalen met 0,25–0,75 procentpunt. Voor het komende jaar (gebroken boekjaar) verwacht het management bovendien nog steeds een omzetdaling in de lage enkelvoudige cijfers (0–5%).

De mening van de analist van KBC Securities Tom Noyens:

Nike was en is een turnaround-verhaal. Waar het merk enkele jaren geleden nog hoge toppen scheerde, zien we het de afgelopen twee à drie jaar aanzienlijk slechter presteren. De oorzaken zijn zowel sector- en macro-economisch als bedrijfsspecifiek.

Qua sector/macro-economie

De hele sector heeft enkele moeilijke kwartalen achter de rug, grotendeels door een minder gunstig economisch klimaat. De tarieven (en de onzekerheid errond) die Trump vorig jaar aankondigde hebben een grote impact op een sector die haar producten grotendeels in Zuidoost-Azië produceert. Dit leidt zowel tot directe gevolgen (lagere winstmarges) als indirecte effecten (zwakkere consumentenomgeving en hogere onzekerheid bij investeerders).

Daarnaast houdt de ‘COVID-overhang’ langer aan dan verwacht. Tijdens en vlak na COVID zagen we een sterke toename in sport- en outdooractiviteiten, wat leidde tot hoge voorraadvorming. Die voorraden blijken nu meer tijd nodig te hebben om af te bouwen dan aanvankelijk gedacht (idem in de fietsendetailhandel). Tot slot is er nieuwe onzekerheid rond de Iran-crisis en de oliesituatie. Ook hier is er een direct én indirect effect: enerzijds hogere inputkosten doordat veel grondstoffen gelinkt zijn aan olieprijzen, anderzijds hogere inflatie die consumenten verder onder druk zet.

Specifiek Nike:

Onder het vorige management zijn belangrijke strategische fouten gemaakt. De focus lag sterk op de uitbouw van eigen directe verkoopkanalen. Dit is bij consumenten echter minder goed gevallen dan verwacht, aangezien zij vaak de voorkeur geven aan multimerkenwinkels met een breder aanbod. Dit leidde niet alleen tot tegenvallende verkopen, maar gaf ook ruimte aan nieuwe concurrenten (zoals ON en HOKA) om marktaandeel te winnen.

Daarnaast werd onder het vorige management te weinig geïnvesteerd in innovatie. De nadruk lag sterk op winstgevendheid en vrije kasstroom, wat het aandeel op korte termijn ondersteunde, maar waarvan nu duidelijk de nadelen zichtbaar worden. Nike stond historisch bekend om haar innovatieve loopschoenen (bijvoorbeeld carbonzolen), maar is hierin ingehaald door concurrenten. Het nieuwe management heeft deze koers intussen bijgestuurd en innovatie opnieuw centraal gezet, al blijft het afwachten hoe snel en hoe succesvol dit zich zal vertalen in competitieve producten.

Wat denkt Tom nu:

Ongeveer een jaar geleden heeft hij zijn aanbeveling verhoogd van verkopen naar kopen. Dit was gebaseerd op de verwachting dat het nieuwe management, via herstructureringen (kostenbesparingen) en hernieuwde focus op innovatie, het tij kon keren. Intussen blijkt echter dat Nike een zeer groot en complex bedrijfsmodel heeft, waardoor veranderingen trager doorwerken dan aanvankelijk voorgesteld.

Hoewel in recente rapporten voorzichtig enkele positieve signalen zichtbaar waren, maken de nieuwe vooruitzichten duidelijk dat het herstel langer duurt dan verwacht. Beleggers hebben hier weinig geduld voor. Het is bovendien opvallend dat de vooruitzichten voor het lopende kwartaal bijzonder negatief zijn, zeker in het licht van het WK voetbal dat in de VS plaatsvindt, een event waar veel investeerders juist hogere verwachtingen van hadden. Dit verschil tussen verwachtingen en guidance heeft beleggers verrast en verklaart de scherpe koersreactie.

Tom blijft geloven in de kracht van het Nike-merk en in de sterke fanbasis die het merk heeft opgebouwd. Ook de langetermijntrends rond gezond leven en sport blijven structureel positief. Tegelijk kunnen de plots erg negatieve korte-termijnsignalen van het management niet worden genegeerd. Dit ondermijnt tijdelijk het turnaround-verhaal en verklaart de forse koersdaling van vorige week.

Q4 is een make-or-break-kwartaal:

Het huidige kwartaal is naar de mening van Tom uitermate belangrijk. De verkoop zou moeten profiteren van het WK voetbal en van nieuwe sportlijnen die worden gelanceerd. Dat het management de vooruitzichten zo negatief formuleerde (en daarbij vooral wees op macrofactoren zoals tarieven en de oliecrisis) vindt hij moeilijk te rijmen met dit seizoensmatig sterke kwartaal.

Indien de resultaten beter uitvallen dan verwacht, voorziet Tom een sterke heropleving van het aandeel en komt het turnaround-verhaal opnieuw centraal te staan. Indien ook dit kwartaal tegenvalt, verwacht hij dat veel beleggers – KBC Securities inbegrepen – de handdoek in de ring zullen gooien.

KBC Securities over Nike

Nike blijft een uitzonderlijk sterk merk met een trouwe fanbasis. Het komende kwartaal biedt theoretisch verschillende steunpunten: het WK voetbal, beter sportweer en een makkelijkere vergelijkingsbasis. Na de negatieve guidance is de waardering bovendien sterk gedaald. Rekening houdend met het gebroken boekjaar (dat de K/W-verhouding vertekent), is de vroegere premium nu omgeslagen in een korting ten opzichte van andere discretionaire kleding- en merkbedrijven.

Tom verlaagt zijn koersdoel van 75 dollar naar 65 dollar, in lijn met de neerwaarts bijgestelde verwachtingen. Voor de langetermijnbelegger ziet hij dit als een potentieel zeldzaam instapmoment in een bedrijf met sterke fundamenten en ongeëvenaarde merkbekendheid. Voor kortetermijnbeleggers blijft het een moeilijk verhaal, gezien de verwachte volatiliteit rond de volgende kwartaalcijfers. Dit is voor KBC Securities duidelijk een make-or-break-moment. Wie het risico aandurft, kan hier een aantrekkelijk instapmoment vinden. Al denkt de analist dat de risico-winst balans op dit moment meer naar 'risico' wijst op korte termijn. Tom gelooft, dat indien de resultaten volgend kwartaal beter zijn dat de rally langer zal aanhouden en een beter instapmoment kan bieden 'risico-winst' gewijs.

Bernard Keppenne:"Een adempauze op de markten, geen normalisatie"

Het is een enorme zucht van opluchting die, als een ademtocht, over de hele wereld is gegaan, zo sterk was het gevoel dat we dicht bij het onvermijdelijke en het onaanvaardbare stonden.

Opluchting op de markten

De eerste reactie was een daling van de olieprijs met 15%, waardoor de prijs opnieuw onder de grens van 100 dollar per vat zakte.

De tweede reactie was een sterke stijging van de Aziatische beurzen deze ochtend, met een Nikkei die 5% hoger stond, futures in Europa die eveneens een winst van 5% lieten optekenen, en een stijging van 2% in de Verenigde Staten.

De derde reactie was een duidelijke verzwakking van de dollar en van de rentevoeten, met als gevolg dat goud opnieuw in waarde steeg.

Toch voorzichtigheid

Dit zijn uiteraard eerste, emotionele reacties, met het gevoel dat men aan het ergste is ontsnapt, maar er blijven heel wat vragen open en het zal tijd vergen om een zekere normalisatie te bereiken.

Als de Straat van Hormuz inderdaad vrij is, zal er een goederenstroom op gang komen, wat positief nieuws is. Volgens cijfers van analysebedrijf Kpler gaat het om ongeveer 130 miljoen vaten ruwe olie en 46 miljoen vaten geraffineerde producten, evenals 1,3 miljoen ton vloeibaar aardgas die momenteel vastzitten op schepen.

De komende dagen worden een cruciale test voor de veiligheid van de zeestraat, maar het zal waarschijnlijk nog enige tijd duren voor reders opnieuw voldoende vertrouwen hebben om schepen door de Straat van Hormuz te sturen. Het gaat immers slechts om een staakt-het-vuren, en hun prioriteit zal zijn hun schepen zo snel mogelijk uit deze val te halen en af te wachten hoe de situatie verder evolueert.

In een tweede fase zal ook de productie in de verschillende Golfstaten opnieuw moeten worden opgestart, na een definitief akkoord. Want wie durft de productie opnieuw op te starten gedurende de komende 15 dagen zonder de garantie dat het conflict niet opnieuw oplaait?

En heropstarten alleen volstaat niet: als olie- en gasbedrijven niet volgen, is het herstel vergeefs. Bovendien zullen bepaalde beschadigingen herstellingen vereisen die maanden, en in sommige gevallen zelfs jaren, kunnen duren.

Daarom is de olieprijs weliswaar teruggevallen, maar zal die waarschijnlijk niet snel terugkeren naar het niveau van vóór het begin van de oorlog.

Aanhoudende inflatie

Bijgevolg zal de inflatie de komende maanden verder oplopen. Dat blijkt duidelijk uit de vooruitzichten van het Planbureau die gisteren werden gepubliceerd. Op basis van een veronderstelling van een gemiddelde Brentprijs van 90 dollar dit jaar en 75 dollar in 2027, verwacht het Planbureau dat de inflatie uitkomt op 3,2% dit jaar en 2,9% in 2027. Helemaal aan het begin van het conflict, bij zijn ramingen van begin maart, ging het Planbureau nog uit van een inflatie van 2,6% dit jaar en 1,9% in 2027.

Afwachtende houding

De beslissing van de Indiase centrale bank, die haar beleidsrente vanochtend ongewijzigd liet op 5,25%, in afwachting van meer duidelijkheid, bevestigt dat de spanningen niet zomaar zullen wegsmelten als sneeuw voor de zon. Het comité besloot een neutrale houding aan te nemen voor de komende periode, omdat – zoals de gouverneur benadrukte – “hoewel de inflatie onder controle blijft, de opwaartse risico’s zijn toegenomen en de mogelijkheid van tweede-ronde-effecten de vooruitzichten onzeker maakt”. Zelfs als hoogfrequente indicatoren erop wijzen dat de groeidynamiek robuust blijft, zal de hogere olieprijs op lange termijn niet zonder gevolgen blijven voor de Indiase groei.

Eenzelfde voorzichtigheid klonk vanochtend in het communiqué van de centrale bank van Nieuw‑Zeeland, die haar rente eveneens ongewijzigd liet op 2,25%. Daarin wordt benadrukt dat “de beslissing van het comité om de OCR ongewijzigd te laten een afweging is tussen de potentiële voordelen van een preventieve reactie op het risico van hogere inflatie op middellange termijn en de kost van een onnodige verstikking van het economisch herstel”. Het inflatierisico blijft echter de belangrijkste bekommernis van de centrale bank, die nu uitgaat van een inflatie van 4,2% in juni, terwijl zij in februari nog voorspelde dat de inflatie – na een piek in december 2025 – verder zou afnemen.

De bank erkent dat “de omvang van de kortetermijnstijging van de totale inflatie zal afhangen van het verdere verloop van het conflict in het Midden-Oosten en van de omvang en duur van de verstoringen in de mondiale bevoorradingsketens en energiemarkten”.

Duidelijk is in elk geval dat, indien de omstandigheden daartoe aanleiding geven, de centrale bank haar rente veel sneller zou kunnen verhogen dan de markt tot nu toe verwachtte.

Samengevat: voor de meeste centrale banken is dit zeker niet het moment om de waakzaamheid te laten varen, en het staakt-het-vuren zal de inflatie niet snel opnieuw binnen veilige grenzen brengen.

Bedrijfsnieuws uit Amerika

Blue Owl ziet kredietoutlook verslechteren na uitzonderlijk hoge terugkoopdruk.

- De vermogensbeheerder gespecialiseerd in private credit zag dat Moody’s de vooruitzichten voor het 36 miljard dollar grote fonds Blue Owl Credit Income Corp verlaagde van stabiel naar negatief. De beslissing volgt op uitzonderlijk hoge terugkoopverzoeken in het eerste kwartaal, waarbij beleggers 21,9 procent van hun participaties wilden verzilveren en slechts 5 procent werd ingewilligd. Moody’s wijst ook op de concentratie van de verzoeken bij een beperkt aantal beleggers, wat risico’s blootlegt in de aandeelhoudersbasis. Volgens de kredietbeoordelaar zullen aanhoudende terugkoopdruk, tragere instroom en beperkte toegang tot financiering op termijn wegen op de momenteel sterke kapitaal‑ en liquiditeitspositie van het fonds.

Ford Motor kampt met hogere kosten door aluminiumtekort en importtarieven.

- De Amerikaanse autobouwer kreeg geen tijdelijke vrijstelling van hoge aluminiumtarieven nadat een brand bij de Novelis‑fabriek in New York de toelevering verstoort. De fabriek, die aluminium levert voor onder meer de F‑150‑pick‑up, ligt sinds vorig jaar stil en zal pas tegen het einde van het tweede kwartaal heropstarten. Ford moet samenwerken met geïmporteerd aluminium uit Europa en Zuid‑Korea, dat wordt belast tegen 50 procent, wat de kosten fors opdrijft. Door de problemen daalde de kwartaalwinst recent met ongeveer 50 procent tot 1 miljard dollar.

Amerikaanse zorgverzekeraars winnen terrein na royale verhoging Medicare‑tarieven.

- Aandelen van UnitedHealth, CVS Health, Humana en Elevance Health stegen nadat de overheid hogere dan verwachte tarieven vastlegde voor Medicare Advantage in 2027. De Centers for Medicare & Medicaid Services verhoogt de vergoedingen gemiddeld met 2,48 procent, goed voor meer dan 13 miljard dollar aan extra betalingen, en inclusief risicobijdragen loopt de totale stijging op tot ongeveer 5 procent. Analisten zien hierdoor ruimte voor margestijgingen in 2026 en 2027 en een hernieuwde aantrekkelijkheid van de sector voor beleggers.

Intel bundelt krachten met Elon Musk rond grootschalig Terafab‑chipproject.

- De Amerikaanse chipproducent gaat samenwerken met Elon Musk aan het Terafab‑project om geavanceerde processoren te ontwikkelen voor toepassingen in artificiële intelligentie, robotica en datacenters. Intel sluit zich aan bij SpaceX en Tesla, die twee chipfabrieken willen bouwen in Austin, Texas, waaronder één voor autonome voertuigen en humanoïde robots en één voor AI‑datacenters. Volgens Intel moet het project een productie van 1 terawatt aan rekenkracht per jaar mogelijk maken en een fundamentele verandering teweegbrengen in de halfgeleiderproductie.

Super Micro Computer start onafhankelijk onderzoek naar exportcontroledossiers.

- De producent van servers en IT‑infrastructuur startte een onafhankelijk onderzoek nadat het Amerikaanse ministerie van Justitie drie aan het bedrijf gelinkte personen aanklaagde voor het smokkelen van AI‑servers naar China via Taiwan en Zuidoost‑Azië. Super Micro benadrukt dat het zelf geen beklaagde is, maar zette twee managers op non‑actief, beëindigde een samenwerking met een aannemer en zag een bestuurslid opstappen. Het onderzoek, geleid door onafhankelijke bestuurders, focust ook op het wereldwijde handels‑ en nalevingsbeleid.

Oracle zoekt miljardenfinanciering voor nieuw AI‑datacenter in Michigan.

- Het software‑ en cloudbedrijf werkt aan de financiering van een grootschalig datacenterproject in Michigan, waarvoor PIMCO en Bank of America praten over circa 14 miljard dollar aan schuldfinanciering. De mogelijke deal zou PIMCO tot een belangrijke financier maken via een obligatiestructuur die deels kan worden doorgeplaatst bij andere institutionele beleggers. Beleggers volgen het project nauwgezet nu Oracle zijn AI‑investeringen versnelt en dit jaar tot 50 miljard dollar aan kapitaal wil ophalen.

Levi Strauss verhoogt vooruitzichten dankzij sterke vraag en hogere marges.

- De Amerikaanse producent van jeans en vrijetijdskleding verhoogde zijn omzet‑ en winstvooruitzichten voor boekjaar 2026 dankzij veerkrachtige denimvraag en sterke prestaties in het direct‑to‑consumerkanaal. De omzetgroei wordt nu geraamd op 5,5 tot 6,5 procent en de aangepaste winst per aandeel op 1,42 tot 1,48 dollar. In het eerste kwartaal steeg de omzet met 14 procent tot 1,74 miljard dollar en lag de winst per aandeel boven de marktverwachtingen.

Sony Pictures Entertainment herstructureert activiteiten en schrapt banen.

- De Amerikaanse film‑ en televisiestudio kondigde een gerichte herstructurering aan waarbij enkele honderden banen verdwijnen om beter aan te sluiten bij de langetermijngroeistrategie. Volgens Sony gaat het niet om loutere kostenbesparingen, maar om strategische ingrepen in een sector die onder druk staat door veranderend kijkgedrag en lagere streaminguitgaven. De groep blijft inzetten op licentiëring van content aan externe platforms en bekende franchises zoals Spider‑Man en Ghostbusters.

Delta Air Lines en Southwest Airlines verhogen bagagetarieven om brandstofkosten te compenseren.

- De Amerikaanse luchtvaartmaatschappijen verhogen de tarieven voor ingecheckte bagage om de sterk gestegen kerosineprijzen op te vangen. De prijs voor een eerste en tweede koffer stijgt met 10 dollar, terwijl Delta de kost voor een derde koffer optrekt tot 200 dollar. De maatregelen volgen op een stijging van de brandstofprijzen tot circa 209 dollar per vat door spanningen in het Midden‑Oosten en verstoringen rond de Straat van Hormuz, terwijl loyaliteits‑ en premiumvoordelen behouden blijven.

Europees aandelennieuws

Eramet onderzoekt verkoop van het belang van referentieaandeelhouder om balans te versterken

- De Franse mijn‑ en metallurgische groep ziet haar grootste aandeelhouder, de familie Duval, de mogelijke verkoop van het belang van 37 procent onderzoeken en heeft daarvoor zakenbank Lazard aangesteld. Dit gebeurt in aanloop naar een geplande kapitaalverhoging van 500 miljoen euro en bijkomende activaverkopen om de kaspositie te versterken, na een daling van de EBITDA met 54% tot 372 miljoen euro door lagere mangaanprijzen, een zwakkere dollar en problemen bij de nikkelproductie in Indonesië. Naast de financiële druk kampt Eramet ook met een managementcrisis, na het ontslag van de CEO en de tijdelijke schorsing van de financieel directeur.

UBS vangt bot bij Amerikaanse rechter over bescherming tegen nieuwe Holocaustclaims

- De Zwitserse bank werd door een Amerikaanse rechter teruggefloten in haar poging om duidelijkheid te krijgen over een schikking van 1,25 miljard dollar uit 1999 rond Holocaust‑gerelateerde rechtszaken tegen Zwitserse banken. De rechter oordeelde dat UBS bescherming zocht tegen louter hypothetische toekomstige claims, onder meer na nieuwe onthullingen over nazi‑gelinkte rekeningen bij het voormalige Credit Suisse. De oorspronkelijke schikking, betaald door UBS en Credit Suisse, werd verdeeld onder meer dan 458.000 slachtoffers van het naziregime en hun families, en blijft ongewijzigd zolang er geen concreet nieuw geschil ontstaat.

Telefónica verkoopt Mexicaanse activiteiten en verscherpt strategische focus op Europa

- De Spaanse telecomoperator verkoopt zijn Mexicaanse activiteiten aan een door de VS geleid consortium in een deal die Movistar Mexico waardeert op 450 miljoen dollar, als onderdeel van de strategie om niet‑kernactiviteiten af te stoten en de focus op Europa te verscherpen. Met deze transactie, die nog goedkeuring van de toezichthouders vereist, blijft Venezuela het enige overblijvende niet‑kernland in Latijns‑Amerika. De desinvesteringen drukten zwaar op de balans in 2025, toen de groep een nettoverlies boekte van 4,3 miljard euro, deels gelinkt aan verkopen in landen zoals Argentinië, Peru, Ecuador en Uruguay.

Novo Nordisk lanceert in de VS een hogere dosis Wegovy om marktaandeel terug te winnen

- De Deense farmaceut heeft in de Verenigde Staten een hogere dosering gelanceerd van zijn afslankmiddel Wegovy. De nieuwe injecteerbare dosis van 7,2 milligram, goedgekeurd via een versnelde procedure bij de FDA, is beschikbaar via apotheken en telezorg, met een maandprijs van 399 dollar voor zelfbetalers en mogelijk 25 dollar voor commercieel verzekerden. Met deze stap wil Novo Nordisk marktaandeel terugwinnen in de concurrerende obesitasmarkt, waar het terrein verloor aan rivaal Eli Lilly.

SpineGuard werkt zich richting operationele break-even na omzetdaling en herstructurering

- De Franse fabrikant van medische hulpmiddelen zag de omzet in 2025 met 19% dalen op jaarbasis, vooral door de transformatie van het businessmodel in de Verenigde Staten, terwijl het operationeel verlies met 46% werd teruggedrongen dankzij kostenbesparingen. In het eerste kwartaal van 2026 daalde de omzet met 32%, waarbij de Amerikaanse verkopen met 45% terugvielen in aanloop naar de overdracht van SpineGuard Inc. Het bedrijf mikt op operationele break‑even tegen eind 2026 en verzekerde via nieuwe obligatiefinanciering tot 1 miljoen euro extra liquiditeiten, waardoor de kaspositie is gedekt tot het tweede kwartaal van 2027.

Thruvision versnelt omzetgroei dankzij grote beveiligingsorders in Azië

- De Britse ontwikkelaar van walk‑through‑beveiligingstechnologie zag de omzet in boekjaar 2026 met 45% stijgen tot 6 miljoen pond, gedreven door twee grote orders in Azië met een gezamenlijke waarde van 2,7 miljoen pond. De omzet in het VK en Europa daalde door zwakkere retailverkopen en een heropbouw van het directe verkoopnetwerk, terwijl de Verenigde Staten een bescheiden groei lieten zien dankzij de luchtvaartmarkt. Het orderboek bedraagt 1,3 miljoen pond en zal grotendeels in de eerste helft van boekjaar 2027 worden geleverd.

Solid State ziet omzet en winst boven verwachtingen uitkomen dankzij sterk orderboek

- De Britse leverancier van elektronica en industriële technologie verwacht dat de omzet en de aangepaste winst vóór belastingen in boekjaar 2025/2026 boven de gemiddelde analistenverwachtingen zullen uitkomen. Het bedrijf rekent op een jaaromzet van minstens 150 miljoen pond, gesteund door een sterk gegroeid orderboek van 106,5 miljoen pond, vooral gedreven door de Power‑divisie met toepassingen in drones, autonome technologie en defensie. Tegelijk wijst Solid State op aanhoudende risico’s in de toeleveringsketen door langere levertijden en geopolitieke onzekerheden.

Shell verlaagt gasvooruitzichten door geopolitieke spanningen maar ziet handelsresultaten aantrekken

- De Brits‑Nederlandse olie‑ en gasgroep heeft zijn vooruitzichten voor de geïntegreerde gasproductie in het eerste kwartaal verlaagd door de impact van het conflict in het Midden‑Oosten op volumes uit Qatar. Daartegenover verwacht Shell dat de handelsresultaten bij de divisie Chemicals and Products aanzienlijk hoger zullen uitkomen dan in het vorige kwartaal, wat de kortetermijndruk op de gasactiviteiten deels opvangt.

EDF investeert honderden miljoenen euro om elektrificatie bij klanten te versnellen

- De Franse energieproducent trekt 240 miljoen euro uit om klanten te ondersteunen bij investeringen in warmtepompen en elektrische zware vrachtwagens, met als doel de overstap van olie en gas naar een hoger elektriciteitsverbruik te versnellen. Ongeveer 80 miljoen euro gaat naar nieuwe elektriciteitsintensieve sectoren zoals datacenters, terwijl de rest wordt ingezet om gezinnen met een laag inkomen en de transportsector te ondersteunen. De maatregel sluit aan bij de Franse overheidsdoelstellingen rond elektrificatie en moet tegelijk helpen om het binnenlandse elektriciteitsoverschot en de druk op de winstgevendheid van het staatsbedrijf op te vangen.

Mee met de markt: “Staakt het vuren”

- Het algemeen beursklimaat werd geschreven door Andrea Gabellone, financieel analist bij KBC Securities

- Enkele minuten vóór het aflopen van de deadline liet president Trump weten dat hij afziet van eerder aangekondigde aanvallen op Iraanse civiele infrastructuur en kondigde hij een kader voor een staakt-het-vuren van twee weken aan, gekoppeld aan de heropening van de Straat van Hormuz. De Iraanse minister van Buitenlandse Zaken verklaarde dat de doorgang door Hormuz de komende twee weken zou worden toegestaan onder Iraans militair toezicht, waarbij hij benadrukte dat het om een voorwaardelijke en tijdelijke maatregel gaat en niet om een definitieve regeling.

- De markt reageerde door het risico op een langdurige verstoring van de energie¬stromen uit de Golfregio te herprijzen: van een structureel naar een tijdelijk risico, zij het met duidelijke kwetsbaarheid gezien de korte looptijd en de operationele voorwaarden.

- De olieprijzen kelderden na het nieuws over het staakt-het-vuren en draaiden een groot deel van de oorlogspremie terug: WTI zakte in de eerste reactie tot circa 96 dollar per vat en Brent tot ongeveer 95 dollar per vat.

- De reacties op de aandelenmarkten volgden het klassieke scenario bij het afbouwen van een olieschok: Aziatische beurzen schoten bij de opening omhoog, met Japan en Zuid-Korea als voortrekkers in de vroege handel op woensdag. Ook de rentevoeten daalden, waarbij de rendementen op Amerikaanse staatsobligaties terugvielen na de ontwikkelingen rond het staakt-het-vuren. Samengevat lijkt iedereen dit te beschouwen als een groen licht om opnieuw te roteren richting cyclische en rentegevoelige activa.

- Volgens ons hangt de duurzaamheid van deze beweging minder af van de krantenkoppen en meer van een waarneembare normalisatie. Daarom zullen we onder meer het tankertransport, verzekeringspremies en haven- en terminalactiviteiten nauwgezet opvolgen, aangezien het staakt-het-vuren slechts twee weken geldt en expliciet voorwaardelijk is.

- Wij verwachten dat de markten vooral zullen inspelen op de volgende stappen: de concrete heropeningsmechanismen en doorvoercapaciteit, eventuele nieuwe incidenten en de vraag of deze pauze kan uitgroeien tot een langer onderhandelingstraject.

- In de VS omvatten de belangrijkste geplande marktkatalysatoren onder meer de wekelijkse olievoorraden van de EIA, een veiling van 10-jarige staatsobligaties en de notulen van de FOMC-vergadering, die allemaal de inflatie- en renteverwachtingen kunnen herprijzen, zelfs als de geopolitieke spanningen afnemen. In Europa bevat de publicatiekalender van Eurostat onder andere de sectorrekeningen (vierde kwartaal 2025) en de betalingsbalans (vierde kwartaal 2025).

- Op het vlak van bedrijfsresultaten rapporteren onder meer Delta Air Lines (voor opening van de markt) en Constellation Brands (na sluiting).

Beursnieuws België en Nederland

Redcare Pharmacy rapporteerde een voorlopige omzetgroei van 18% op jaarbasis.

- De Nederlandse online apotheek en geneesmiddelenretailer rapporteerde een voorlopige omzetgroei van 18% op jaarbasis in het eerste kwartaal tot 848 miljoen euro, beter dan de gemiddelde analistenverwachting van 815 miljoen euro. De groei werd gedragen door een versnelling van de niet-voorschriftplichtige omzet in Duitsland en een sterke toename van de Rx-omzet, die daar met 55% steeg. Het aantal actieve klanten groeide tot 14,2 miljoen. Redcare bevestigde zijn vooruitzichten voor 2026 en rekent op aanhoudend momentum voor voorschriftgeneesmiddelen in Duitsland en Zwitserland.

Sofina ziet TikTok Europese verankering versterken met nieuw datacenter in Finland

- De Belgische investeringsholding ziet via haar grootste participatie ByteDance opnieuw een belangrijke stap zetten in de verdere Europese verankering van TikTok. Het onlineplatform kondigde een investering van 1 miljard euro aan voor de bouw van een tweede datacenter in Finland, specifiek in Lahti, om de opslag en bescherming van data van Europese gebruikers verder te versterken. De investering maakt deel uit van het bredere Europese datasoevereiniteitsprogramma van 12 miljard euro van TikTok en ByteDance, gericht op de veilige verwerking van gegevens van meer dan 200 miljoen Europese gebruikers.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 8/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.